Global Medical Carts Market

Taille du marché en milliards USD

TCAC :

%

USD

2.94 Billion

USD

7.98 Billion

2025

2033

USD

2.94 Billion

USD

7.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.94 Billion | |

| USD 7.98 Billion | |

| % | |

|

Segmentation du marché mondial des chariots médicaux, par produit (chariots informatiques mobiles, colonnes de rangement médical, armoires et accessoires, chariots à médicaments, postes de travail muraux et autres), type (chariot médical informatique, chariot d'urgence, chariot de procédure, chariot d'anesthésie, chariot utilitaire de laboratoire médical et autres), application (médicale, imagerie médicale, laboratoire et autres), type de matériau (plastique, bois, acier inoxydable, métal et autres), charge utile (50 kg, 65 kg, 80 kg, 150 kg, 180 kg et autres), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, centres de traumatologie et autres), canal de distribution (appel d'offres direct, distributeurs tiers et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des chariots médicaux

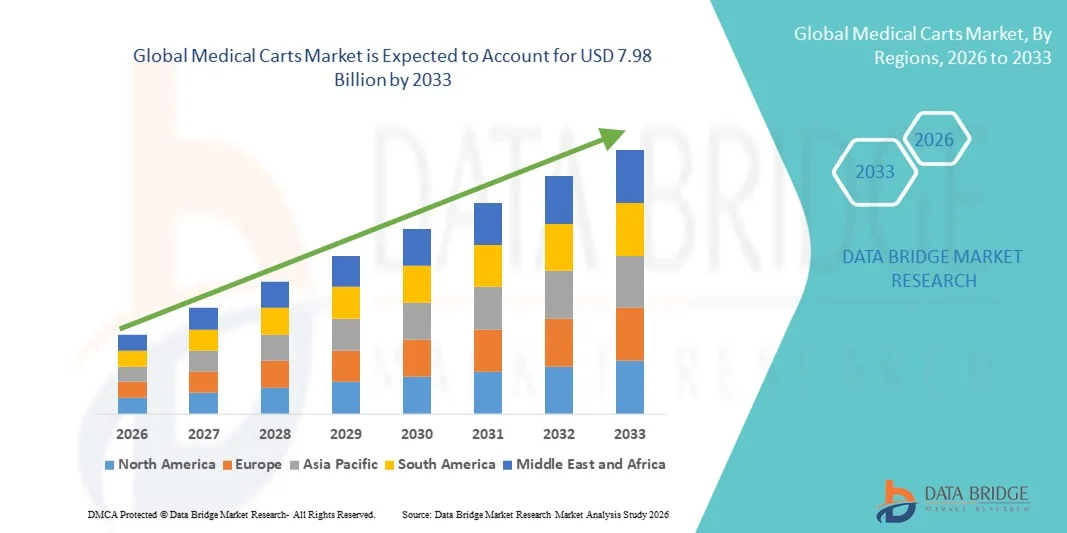

- Le marché mondial des chariots médicaux était évalué à 2,94 milliards de dollars américains en 2025 et devrait atteindre 7,98 milliards de dollars américains d'ici 2033 , avec un TCAC de 13,3 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la demande croissante de solutions de soins de santé efficaces, d'optimisation des flux de travail et de solutions mobiles de stockage et de transport au sein des hôpitaux, des cliniques et autres établissements de santé.

- De plus, l'adoption croissante de chariots médicaux intelligents et ergonomiques, dotés de fonctionnalités avancées telles que des stations de recharge intégrées, l'accès aux dossiers médicaux électroniques (DME) et des mesures de contrôle des infections, positionne les chariots médicaux comme des outils essentiels dans les établissements de soins modernes. Ces facteurs contribuent collectivement à l'adoption des solutions de chariots médicaux, accélérant ainsi la croissance du secteur.

Analyse du marché des chariots médicaux

- Les chariots médicaux, qui offrent des solutions mobiles de stockage et de transport pour le matériel médical, les médicaments et les fournitures, sont des éléments de plus en plus essentiels des établissements de santé modernes (hôpitaux, cliniques et centres ambulatoires) grâce à leur capacité à rationaliser les flux de travail, à améliorer l'efficacité des soins aux patients et à faciliter l'intégration aux systèmes de dossiers médicaux électroniques (DME).

- La demande croissante de chariots médicaux est principalement alimentée par l'adoption grandissante d'équipements de santé intelligents et ergonomiques, l'attention accrue portée à la prévention des infections et à la sécurité des patients, ainsi que par le besoin croissant de solutions de soins efficaces au chevet du patient qui améliorent la productivité clinique.

- L'Amérique du Nord a dominé le marché des chariots médicaux en 2025, représentant 38,7 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des solutions de santé numériques et la présence d'acteurs clés du secteur. Aux États-Unis, le nombre d'installations de chariots médicaux informatisés et de chariots d'urgence a connu une croissance substantielle dans les hôpitaux et les centres chirurgicaux, portée par les innovations en matière de conception modulaire, de stations de recharge intégrées et de systèmes compatibles avec les dossiers médicaux électroniques (DME).

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des chariots médicaux au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'expansion des réseaux hospitaliers et de la demande croissante de solutions médicales mobiles et technologiquement avancées.

- Le segment des chariots à médicaments a dominé le marché des chariots médicaux avec une part de marché de 42,1 % en 2025, grâce à leur rôle essentiel dans l'administration sécurisée des médicaments au chevet du patient, l'efficacité du stockage et l'optimisation des flux de travail dans les établissements de santé.

Portée du rapport et segmentation du marché des chariots médicaux

|

Attributs |

Chariots médicaux : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des chariots médicaux

Intégration de fonctionnalités intelligentes et compatibles avec l'Internet des objets

- L'intégration de technologies intelligentes et connectées (Internet des objets) constitue une tendance majeure et en pleine accélération sur le marché mondial des chariots médicaux. Elle permet un suivi en temps réel des stocks, de l'administration des médicaments et de l'utilisation des équipements dans les établissements de santé.

- Par exemple, le chariot intelligent de médicaments de Capsa Healthcare intègre le suivi RFID et la connectivité IoT, permettant aux hôpitaux de surveiller les niveaux de stock, de réduire les erreurs et de suivre efficacement les habitudes d'utilisation.

- Les chariots médicaux intelligents dotés d'écrans numériques et de connectivité facilitent une intégration transparente avec les systèmes de dossiers médicaux électroniques (DME), offrant au personnel soignant un accès instantané aux données des patients et aux informations sur les médicaments au chevet du patient.

- Cette intégration permet également des alertes de maintenance prédictive, des notifications automatisées en cas de stock faible et une optimisation accrue des flux de travail, réduisant ainsi les retards dans les soins aux patients et les inefficacités opérationnelles.

- Cette tendance vers des chariots médicaux intelligents, connectés et optimisés pour les flux de travail redéfinit les attentes en matière de soins de santé, incitant des fabricants comme Ergotron à développer des chariots modulaires compatibles avec l'Internet des objets (IoT) et dotés de solutions intégrées de chargement et de gestion des données.

- La demande de chariots médicaux intelligents et connectés croît rapidement dans les hôpitaux, les cliniques et les centres de chirurgie ambulatoire, car les prestataires de soins de santé privilégient de plus en plus l'efficacité opérationnelle, la sécurité et l'accès aux données en temps réel.

- L'intégration d'analyses basées sur l'IA dans certains paniers d'achat avancés fournit des informations exploitables sur les habitudes d'utilisation, les besoins de maintenance et l'optimisation des flux de travail, améliorant ainsi l'efficacité opérationnelle.

Dynamique du marché des chariots médicaux

Conducteur

Besoin croissant d'efficacité des flux de travail et de sécurité des patients

- L'accent mis de plus en plus sur l'amélioration de l'efficacité des flux de travail cliniques et de la sécurité des patients est un facteur majeur de l'adoption croissante des chariots médicaux dans les établissements de santé.

- Par exemple, en mars 2025, Capsa Healthcare a lancé des chariots à médicaments intelligents avec accès intégré au dossier médical électronique afin de rationaliser l'administration des médicaments au chevet du patient et de réduire les erreurs.

- Les établissements de santé adoptent des chariots médicaux pour faciliter les interventions au chevet du patient, permettant ainsi au personnel de prodiguer des soins plus rapides et plus sûrs tout en minimisant les déplacements et les retards.

- L'utilisation croissante de chariots modulaires et multifonctionnels permet aux hôpitaux de centraliser les fournitures, de surveiller les médicaments et d'accéder efficacement au matériel, améliorant ainsi la productivité globale et la qualité des soins.

- L'amélioration de la mobilité, l'accès aux données des patients en temps réel et la conception ergonomique favorisent l'adoption des chariots médicaux dans les hôpitaux, les cliniques et les centres de chirurgie ambulatoire, conformément aux objectifs modernes d'efficacité des soins de santé.

- La demande croissante de systèmes automatisés de distribution de médicaments et de gestion des stocks dans les chariots médicaux favorise leur adoption dans les grands réseaux hospitaliers, améliorant ainsi la conformité et la sécurité.

- La prise de conscience croissante de la nécessité de contrôler les infections et du rôle des chariots médicaux spécialisés dans la réduction des contaminations croisées encourage davantage les prestataires de soins de santé à investir dans des solutions de chariots avancées.

Retenue/Défi

Coûts initiaux élevés et exigences de maintenance

- Le coût initial relativement élevé des chariots médicaux de pointe, en particulier ceux équipés de l'Internet des objets et de fonctionnalités intelligentes, constitue un obstacle majeur à leur adoption à plus grande échelle, notamment dans les petits établissements de santé.

- Par exemple, les hôpitaux des régions en développement peuvent être confrontés à des contraintes budgétaires lors de l'acquisition de chariots médicaux intelligents ou informatisés avec dossiers médicaux électroniques et solutions de facturation intégrés.

- De plus, la maintenance continue, les mises à jour logicielles et les besoins en assistance technique pour les chariots médicaux connectés augmentent les dépenses opérationnelles, ce qui peut limiter leur adoption dans les contextes où les coûts sont un facteur déterminant.

- Bien que les chariots traditionnels soient plus abordables, l'absence de fonctionnalités intelligentes réduit l'optimisation du flux de travail et les avantages en matière de sécurité des patients, ce qui crée un compromis pour les prestataires de soins de santé.

- Pour une croissance durable du marché, il est crucial de surmonter ces défis grâce à des conceptions de produits rentables, des modèles de location adaptés et une formation du personnel sur l'utilisation efficace des chariots intelligents.

- L'interopérabilité limitée avec l'infrastructure informatique hospitalière et les systèmes de dossiers médicaux électroniques existants peut ralentir l'adoption des chariots médicaux intelligents dans certains établissements de santé, nécessitant des investissements supplémentaires en matière d'intégration.

- Les inquiétudes concernant les éventuelles interruptions de service, les pannes de batterie ou les dysfonctionnements techniques des chariots intelligents peuvent susciter des hésitations chez les administrateurs hospitaliers, soulignant ainsi la nécessité d'un support fiable et de conceptions robustes.

Étendue du marché des chariots médicaux

Le marché est segmenté en fonction du produit, du type, de l'application, du type de matériau, de la charge utile, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché mondial des chariots médicaux est segmenté, selon le type de produit, en chariots informatiques mobiles, colonnes de rangement médical, armoires et accessoires, chariots à médicaments, postes de travail muraux et autres. Les chariots à médicaments ont dominé le marché en 2025, représentant la plus grande part de revenus (42,1 %), grâce à leur rôle essentiel dans l'administration sécurisée des médicaments au chevet du patient et l'optimisation des flux de travail. Les hôpitaux et les cliniques privilégient de plus en plus les chariots à médicaments pour minimiser les erreurs, améliorer la sécurité des patients et optimiser l'efficacité du personnel lors des tournées de routine. Ces chariots sont souvent équipés de serrures intégrées, de tiroirs et de compartiments adaptés aux flux de travail médicaux, ce qui améliore le confort d'utilisation. L'intégration aux systèmes de dossiers médicaux électroniques (DME) et le suivi RFID contribuent également à leur adoption dans les établissements de santé. Cette forte demande est également soutenue par l'essor de l'automatisation hospitalière et le besoin de solutions mobiles de soins au point de service.

Les chariots informatiques mobiles devraient connaître la croissance la plus rapide entre 2026 et 2033, en raison du besoin croissant d'accès aux dossiers médicaux électroniques (DME), aux applications de télémédecine et à la documentation au chevet du patient. Leur capacité à allier mobilité, accès numérique, stations de recharge et connectivité aux systèmes informatiques de santé les rend indispensables dans les hôpitaux modernes. L'augmentation des investissements dans les infrastructures hospitalières intelligentes et les solutions médicales basées sur l'intelligence artificielle accélère encore leur adoption dans les cliniques, les centres chirurgicaux et les grands réseaux hospitaliers. Ces chariots optimisent les flux de travail, réduisent les temps d'attente des patients et améliorent la productivité du personnel. Les hôpitaux les adoptent également pour faciliter les services de télémédecine et la saisie de données cliniques en temps réel.

- Par type

Le marché est segmenté, selon le type, en chariots médicaux informatisés, chariots d'urgence, chariots de procédure, chariots d'anesthésie, chariots utilitaires de laboratoire médical et autres. Les chariots médicaux informatisés détenaient la plus grande part de marché en 2025 grâce à leur rôle essentiel permettant aux professionnels de santé d'accéder aux dossiers patients, de saisir des données et de vérifier les traitements médicamenteux au chevet du patient. Ces chariots améliorent l'efficacité, réduisent les délais et optimisent la précision des données, tout en facilitant l'intégration avec les systèmes de dossiers médicaux électroniques (DME) et les systèmes informatiques hospitaliers. Les hôpitaux et les cliniques privilégient ces chariots pour leur ergonomie, leur mobilité et leurs fonctionnalités multifonctionnelles. La forte présence des solutions de santé informatisées en Amérique du Nord et en Europe contribue également à la domination du marché. Les chariots médicaux informatisés permettent par ailleurs l'intégration de la lecture de codes-barres, des alertes automatisées et de la documentation numérique, ce qui les rend indispensables aux flux de travail des hôpitaux modernes.

Les chariots d'urgence devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par l'importance accrue accordée par les hôpitaux à la préparation aux soins intensifs et à la rapidité d'intervention. Ces chariots permettent un rangement organisé des médicaments, du matériel et des fournitures d'urgence, permettant ainsi aux soignants de réagir promptement en situation critique. Leur adoption est favorisée par l'augmentation des investissements dans les centres de traumatologie, les unités de soins intensifs et les blocs opératoires, ainsi que par une meilleure connaissance des protocoles de sécurité des patients. Les hôpitaux modernisent également leurs chariots d'urgence grâce à des systèmes de surveillance connectés (IoT) pour la gestion des stocks et des dates de péremption. La prévalence croissante des maladies chroniques et des besoins en soins d'urgence contribue également à cette adoption.

- Sur demande

On the basis of application, the market is segmented into medical, medical imaging, laboratory, and others. Medical application dominated in 2025, accounting for the largest revenue share due to widespread use in hospitals, clinics, and surgical centers. These carts support routine care, medication administration, and point-of-care documentation, improving overall efficiency and patient outcomes. Their demand is further supported by increasing hospital automation, healthcare digitization, and a focus on clinical workflow optimization. Hospitals increasingly use medical carts to support bedside care, emergency response, and nursing rounds efficiently. They are also integrating carts with EHR systems and wireless networks to enhance staff productivity.

Laboratory application is expected to witness the fastest growth during the forecast period, driven by rising adoption of medical laboratory utility carts for sample transport, storage of reagents, and safe handling of laboratory equipment. Growth in diagnostic services, biotechnology research, and pathology labs is fueling the need for specialized laboratory carts. These carts help maintain bio-safety standards and reduce cross-contamination risks. Automated lab carts with IoT connectivity further enhance inventory monitoring and operational efficiency. Rising outsourcing of lab services also boosts demand for mobile and modular lab carts.

- By Material Type

On the basis of material, the market is segmented into plastic, wood, stainless steel, metal, and others. Metal carts dominated the market in 2025 due to their durability, hygiene compliance, and suitability for heavy-duty medical and laboratory applications. Hospitals prefer metal carts for long-term usage, ease of cleaning, and compatibility with infection control protocols. They can withstand frequent disinfection, heavy equipment loads, and high-traffic hospital environments. Metal carts also support modular designs and integration with smart technologies. Their structural reliability makes them ideal for emergency, procedure, and anesthesia carts.

Plastic carts are expected to be the fastest-growing rate from 2026 to 2033 due to their lightweight design, mobility, and cost-effectiveness. They are particularly popular in clinics and ambulatory centers where portability and ease of handling are critical. Plastic medical carts are easy to clean, chemically resistant, and suitable for moderate payload applications. Their flexibility in design allows customization for specific medical workflows. Lightweight construction reduces staff fatigue and enhances ergonomics during patient care rounds.

- By Payload

On the basis of payload, the market is segmented into 50 kg, 65 kg, 80 kg, 150 kg, 180 kg, and Others. 80 kg payload carts dominated the market in 2025, balancing mobility and storage capacity for typical point-of-care applications. Their adoption is widespread in hospitals and surgical centers for medication, equipment, and documentation purposes. 80 kg carts allow sufficient storage without compromising staff ergonomics or mobility in hospital corridors. They are compatible with modular drawer systems, EHR devices, and monitoring tools. Their durability and ease of use contribute to their dominant share. Hospitals also prefer them for rounds, emergency response, and routine care delivery.

150 kg payload carts are anticipated to witness the fastest growth during the forecast period, as heavier carts can accommodate more medical devices, monitors, and critical care equipment, meeting the increasing needs of modern hospitals. High-payload carts are particularly suitable for ICUs, operating rooms, and large surgical centers. They support multiple devices, oxygen tanks, and complex monitoring equipment without compromising mobility. Growing adoption of telehealth and mobile diagnostic solutions further fuels demand. Advanced materials and ergonomic design improvements make these carts manageable despite their heavier payload.

- By End User

On the basis of end user, the market is segmented into hospitals, clinics, ambulatory surgical centers, trauma centers, and others. Hospitals dominated the market in 2025 due to large-scale deployment of various medical cart types to support patient care, emergency readiness, and workflow optimization. Hospitals invest in advanced computer medical carts, emergency carts, and medication carts to improve staff efficiency and patient safety. High patient volumes and the need for real-time data access contribute to strong demand. Hospitals are also early adopters of IoT-enabled and AI-integrated carts to support modern healthcare operations. Their ability to deploy carts across departments enhances operational efficiency.

Ambulatory Surgical Centers are expected to be the fastest-growing end-user segment during the forecast period, driven by the rising number of outpatient procedures, need for mobile medical solutions, and focus on operational efficiency in smaller healthcare facilities. These centers prefer compact, lightweight, and multifunctional carts for surgical prep, medication delivery, and documentation. The growing adoption of telemedicine and outpatient care trends also accelerates demand. Integration with mobile IT systems and EHRs supports workflow optimization and staff productivity.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into Direct Tender, Third Party Distributors, and Others. Direct Tender dominated the market in 2025, particularly in large hospitals and healthcare networks that prefer direct procurement from manufacturers to ensure customization, compliance, and post-sales support. Hospitals benefit from tailored cart solutions, bulk procurement discounts, and reliable after-sales service. Direct tenders also allow integration with hospital IT systems, EHRs, and inventory management tools. Long-term contracts support maintenance and upgrade programs for advanced carts. Strong manufacturer relationships further strengthen this channel’s dominance.

Third Party Distributors are expected to witness the fastest growth during the forecast period, as small clinics, surgical centers, and emerging healthcare facilities increasingly rely on distributors for easier access to medical carts, competitive pricing, and faster delivery. Distributors provide a variety of product options, including modular, lightweight, and IoT-enabled carts. Their presence allows access to emerging markets and smaller healthcare providers who may not have direct manufacturer ties. The growing network of regional distributors enhances accessibility and adoption. Flexible delivery, installation, and post-sales support services further drive growth in this channel.

Medical Carts Market Regional Analysis

- North America dominated the medical carts market with the largest revenue share of 38.7% in 2025, characterized by advanced healthcare infrastructure, high adoption of digital healthcare solutions, and a strong presence of key industry players

- Healthcare facilities in the region prioritize mobile medical solutions that enhance patient care efficiency, support point-of-care documentation, and improve medication administration, making medical carts a critical operational tool

- This strong adoption is further supported by high healthcare spending, early implementation of smart and IoT-enabled carts, and increasing investments in hospital automation and patient safety programs, establishing medical carts as an essential component of modern healthcare operations

U.S. Medical Carts Market Insight

The U.S. medical carts market captured the largest revenue share of 79% in 2025 within North America, fueled by the widespread adoption of digital healthcare solutions and smart hospital infrastructure. Healthcare providers are increasingly prioritizing workflow optimization, bedside care efficiency, and integration with electronic health record (EHR) systems. The growing demand for mobile computing carts, emergency carts, and medication carts further propels market growth. In addition, hospitals and large clinics are investing in IoT-enabled and AI-integrated carts to enhance patient safety, streamline operations, and reduce medical errors. Strong healthcare spending and early adoption of technology-driven solutions continue to drive market expansion.

Europe Medical Carts Market Insight

The Europe medical carts market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by the increasing focus on patient safety, hospital automation, and regulatory compliance. Rising adoption of smart medical carts in hospitals, clinics, and surgical centers is facilitating better workflow management and inventory tracking. Countries such as Germany, France, and Italy are witnessing growth in digital healthcare infrastructure and mobile point-of-care solutions. European healthcare providers also value ergonomic, durable, and connected medical carts that support medication administration and clinical documentation. Expansion across both new healthcare facilities and retrofitted hospitals is contributing to market growth.

U.K. Medical Carts Market Insight

The U.K. medical carts market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the increasing adoption of smart hospital solutions and demand for efficient, mobile healthcare equipment. Hospitals and clinics are focusing on enhancing patient care, reducing staff workload, and improving operational efficiency through computer medical carts and emergency carts. In addition, the integration of medical carts with EHR systems, RFID tracking, and IoT-enabled devices supports better inventory management and bedside care. The U.K.’s emphasis on patient safety, digital healthcare initiatives, and robust hospital infrastructure is expected to continue stimulating market growth.

Germany Medical Carts Market Insight

The Germany medical carts market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing healthcare digitization, patient safety initiatives, and workflow optimization in hospitals. German healthcare providers prioritize durable, modular, and connected medical carts for efficient point-of-care medication administration, documentation, and emergency response. Adoption of smart and AI-enabled carts is rising, enabling real-time inventory monitoring and data integration with hospital IT systems. Germany’s focus on innovation, technology-driven healthcare, and stringent regulatory standards supports the deployment of advanced medical cart solutions across both hospitals and clinics.

Asia-Pacific Medical Carts Market Insight

The Asia-Pacific medical carts market is poised to grow at the fastest CAGR of 23% during the forecast period of 2026 to 2033, driven by expanding hospital networks, increasing healthcare investments, and rising adoption of smart and IoT-enabled healthcare equipment in countries such as China, Japan, and India. Rapid urbanization, growing patient populations, and rising demand for operational efficiency in healthcare facilities are driving adoption. The increasing trend of digital healthcare and telemedicine solutions further supports the market. Furthermore, APAC is emerging as a manufacturing hub for smart medical carts, making advanced and affordable solutions more accessible to a wider range of healthcare providers.

Japan Medical Carts Market Insight

The Japan medical carts market is gaining momentum due to the country’s technologically advanced healthcare infrastructure, emphasis on patient safety, and the need for efficient point-of-care solutions. Hospitals and clinics are adopting computer medical carts, mobile computing carts, and emergency carts to improve workflow efficiency and support EHR integration. Integration with IoT devices, automated inventory management, and ergonomic designs is fueling market growth. Moreover, Japan’s aging population increases the demand for mobile and easy-to-use medical carts in both residential care and hospital settings, driving adoption in private and public healthcare facilities.

India Medical Carts Market Insight

The India medical carts market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rapid urbanization, growing hospital infrastructure, and increasing technological adoption across healthcare facilities. Hospitals, clinics, and ambulatory surgical centers are investing in mobile computing carts, medication carts, and emergency carts to improve workflow efficiency and patient care. Government initiatives toward smart hospitals and digital healthcare infrastructure support market growth. The availability of cost-effective solutions and the presence of domestic manufacturers further accelerate adoption. Rising awareness of patient safety, hospital automation, and point-of-care efficiency continue to drive market expansion in India.

Medical Carts Market Share

The Medical Carts industry is primarily led by well-established companies, including:

- Ergotron (U.S.)

- Capsa Healthcare (U.S.)

- TouchPoint Medical (U.S.)

- ITD GmbH (Germany)

- Advantech Co., Ltd (Taiwan)

- AFC Industries (U.S.)

- Midmark Corporation (U.S.)

- Harloff Manufacturing Co. (U.S.)

- JACO, Inc. (U.S.)

- Enovate Medical (U.S.)

- Bytec Group (U.K.)

- InterMetro Industries Corporation (U.S.)

- Parity Medical (U.K.)

- The Bergmann Group (U.S.)

- GCX Corporation (U.S.)

- Lakeside Manufacturing (U.S.)

- Medline Industries, LP (U.S.)

- Scott Clark Medical (U.S.)

- Cygnus Inc (U.S.)

- KbPort Healthcare (U.S.)

What are the Recent Developments in Global Medical Carts Market?

- En septembre 2024, Capsa Healthcare a dévoilé ses nouveaux chariots pour tablettes et moniteurs Tryten P‑Series, conçus pour améliorer la télésanté et les soins au chevet du patient, avec des bras articulés, une stabilité et une gestion des câbles améliorés pour soutenir les soins virtuels aux patients et les flux de travail des dossiers médicaux électroniques dans les hôpitaux.

- En août 2024, TAGCarts® et Inpro ont officiellement lancé le TAG‑X® Smart Rail, une solution de recharge sans fil et sans contact pour les chariots médicaux et les équipements médicaux mobiles. Ce système élimine les câbles dangereux, optimise la durée de vie des batteries et améliore l'efficacité et la sécurité dans les environnements de soins.

- En novembre 2022, Capsa Healthcare a annoncé l'extension du système automatisé NexsysADC aux services d'ambulance et de secours médicaux, permettant ainsi le stockage contrôlé des médicaments et le suivi des stocks pour les secouristes lors des interventions d'urgence.

- En mars 2022, Capsa Healthcare a étendu sa plateforme de distribution automatisée NexsysADC en ajoutant des tiroirs de modules d'accès contrôlé (CAM) plus grands, capables de stocker des médicaments et des fournitures en vrac, améliorant ainsi la gestion sécurisée des médicaments dans divers établissements de soins.

- En août 2021, Ergotron a lancé la version améliorée de son chariot médical CareFit™ Pro, conçu pour optimiser le bien-être des soignants et rationaliser le flux de travail clinique grâce à des tiroirs et accessoires personnalisables, établissant ainsi une nouvelle norme en matière de conception ergonomique de chariots médicaux pour les établissements de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.