Global Medical Device Cybersecurity Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

12.22 Billion

USD

60.39 Billion

2024

2032

USD

12.22 Billion

USD

60.39 Billion

2024

2032

| 2025 –2032 | |

| USD 12.22 Billion | |

| USD 60.39 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de cybersécurité pour dispositifs médicaux, par solution (gestion des identités et des accès, solutions antivirus/antimalware, solutions de chiffrement, solutions de prévention des pertes de données, gestion des risques et de la conformité, systèmes de détection/prévention des intrusions, solutions de reprise après sinistre, solutions anti-déni de service distribué et autres solutions), par type (sécurité réseau, sécurité des terminaux, sécurité des applications, sécurité du cloud et autres types de sécurité), par type de dispositif (dispositifs médicaux hospitaliers, dispositifs médicaux portables et externes et dispositifs médicaux intégrés), par utilisateur final (établissements de santé, fabricants de dispositifs médicaux et organismes payeurs de soins de santé) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des solutions de cybersécurité pour dispositifs médicaux

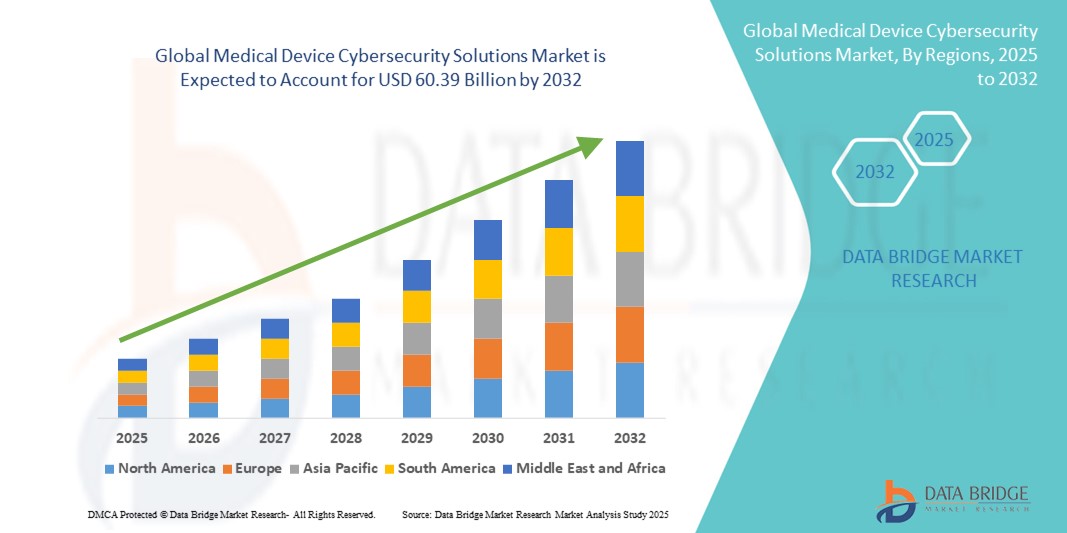

- Le marché mondial des solutions de cybersécurité pour dispositifs médicaux était évalué à 12,22 milliards de dollars en 2024 et devrait atteindre 60,39 milliards de dollars d'ici 2032 , avec un TCAC de 22,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des dispositifs médicaux connectés, des technologies de santé numérique et des plateformes de télémédecine, ce qui conduit à une intégration accrue des équipements médicaux aux réseaux hospitaliers et aux systèmes cloud. Cette transformation numérique du secteur de la santé engendre une forte demande en solutions de cybersécurité robustes pour protéger les données des patients et garantir l'intégrité des dispositifs.

- De plus, la multiplication des violations de données, des attaques par rançongiciel et des accès non autorisés aux dispositifs médicaux critiques fait des solutions de cybersécurité un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions de cybersécurité pour les dispositifs médicaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des solutions de cybersécurité pour dispositifs médicaux

- Les solutions de cybersécurité pour dispositifs médicaux sont de plus en plus essentielles pour protéger les dispositifs médicaux connectés contre les cybermenaces, garantissant ainsi la sécurité des patients, la protection des données et la conformité aux exigences réglementaires strictes. La numérisation rapide des soins de santé, l'adoption croissante de l'Internet des objets médicaux (IoMT) et la sophistication grandissante des cyberattaques alimentent la demande de solutions de cybersécurité avancées sur ce marché.

- La demande croissante de solutions de cybersécurité pour les dispositifs médicaux est principalement alimentée par la multiplication des dispositifs médicaux connectés, la vulnérabilité accrue aux ransomwares et aux violations de données, ainsi que par une application plus stricte des normes de conformité telles que la loi HIPAA, les directives de la FDA et le RGPD.

- L'Amérique du Nord a dominé le marché des solutions de cybersécurité pour dispositifs médicaux en 2024, avec une part de revenus de 40,5 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies de santé numérique et un cadre réglementaire solide. Les États-Unis, en particulier, connaissent une croissance substantielle grâce à d'importants investissements dans la cybersécurité des établissements de santé, une sensibilisation accrue aux cyber-risques et les innovations des acteurs établis et des start-ups spécialisées dans les plateformes de sécurité automatisées et basées sur l'IA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des solutions de cybersécurité pour dispositifs médicaux au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 9,5 % entre 2025 et 2032. Cette croissance sera portée par l'urbanisation rapide, l'adoption croissante des systèmes de santé connectés et le renforcement des initiatives gouvernementales visant à consolider la cybersécurité médicale. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une accélération des investissements dans les infrastructures informatiques de santé, ce qui devrait stimuler significativement l'expansion du marché.

- Le segment des dispositifs médicaux hospitaliers a dominé le marché des solutions de cybersécurité pour dispositifs médicaux en 2024, avec une part de marché de 41,5 %. En effet, les équipements de soins critiques, tels que les respirateurs, les pompes à perfusion, les scanners d'imagerie et les robots chirurgicaux, nécessitent une disponibilité continue et un fonctionnement sécurisé.

Portée du rapport et segmentation du marché des solutions de cybersécurité pour dispositifs médicaux

|

Attributs |

Solutions de cybersécurité pour dispositifs médicaux : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des solutions de cybersécurité pour dispositifs médicaux

Protection renforcée grâce à la conformité réglementaire et à l'intégration de sécurité avancée

- Une tendance majeure et croissante sur le marché mondial des solutions de cybersécurité pour dispositifs médicaux est l'importance accrue accordée à la conformité aux réglementations internationales et aux cadres de sécurité tels que HIPAA, RGPD et les directives de cybersécurité de la FDA. Les établissements de santé et les fabricants de dispositifs privilégient des protocoles de cybersécurité robustes afin d'éviter les sanctions, de protéger les données des patients et de garantir la continuité des activités cliniques.

- Par exemple, les principaux fournisseurs de solutions mettent en place des plateformes de cybersécurité intégrant des cadres de conformité, permettant ainsi aux hôpitaux et aux cliniques de répondre à l'évolution des exigences réglementaires. Ces entreprises proposent des solutions avec surveillance en temps réel, chiffrement et gestion des correctifs afin de s'aligner sur les normes internationales de cybersécurité, favorisant ainsi leur adoption par les établissements de santé.

- L'interconnexion croissante des dispositifs médicaux au sein de l'écosystème de l'Internet des objets médicaux (IoMT) a amplifié le besoin de canaux de communication sécurisés, de systèmes de détection d'intrusion et d'outils d'évaluation des risques. Les solutions de cybersécurité avancées incluent désormais une analyse continue des vulnérabilités et des systèmes d'authentification des dispositifs afin de prévenir les accès non autorisés et de protéger les données sensibles des patients.

- L'intégration transparente de la cybersécurité des dispositifs médicaux à l'infrastructure informatique hospitalière globale facilite la surveillance centralisée des menaces, la gestion simplifiée des risques et la réponse aux incidents. Grâce à une plateforme unique, les établissements de santé peuvent gérer à la fois la sécurité des données cliniques et le fonctionnement des dispositifs, garantissant ainsi la fiabilité et la sécurité des patients.

- Cette tendance vers des environnements de dispositifs médicaux plus réglementés, sécurisés et interconnectés redéfinit en profondeur les priorités en matière de cybersécurité dans le secteur de la santé. Par conséquent, des entreprises comme MedCrypt et Cynerio développent des solutions spécialisées pour la surveillance en temps réel, les modèles de sécurité « zéro confiance » et les cadres de protection spécifiques aux dispositifs.

- La demande de solutions de cybersécurité pour les dispositifs médicaux croît rapidement sur les marchés de la santé développés et émergents, car les hôpitaux, les cliniques et les instituts de recherche accordent une priorité croissante à la conformité réglementaire, à la sécurité des patients et à la résilience face aux cyberattaques.

Dynamique du marché des solutions de cybersécurité pour dispositifs médicaux

Conducteur

Besoin croissant dû aux préoccupations croissantes en matière de sécurité dans le secteur de la santé et à la numérisation rapide

- La fréquence croissante des cyberattaques ciblant les prestataires de soins de santé et les dispositifs médicaux, associée à l'adoption accélérée des écosystèmes de santé numérique, est un facteur important de la demande accrue de solutions de cybersécurité pour les dispositifs médicaux.

- Par exemple, en avril 2024, la FDA (Food and Drug Administration) américaine a publié des recommandations actualisées en matière de cybersécurité à destination des fabricants de dispositifs médicaux, insistant sur le renforcement des tests de sécurité avant commercialisation et du suivi après commercialisation. Ces initiatives des autorités réglementaires et les collaborations avec les acteurs du secteur devraient stimuler la croissance du marché des solutions de cybersécurité pour dispositifs médicaux au cours de la période de prévision.

- Face à la prise de conscience croissante des professionnels de santé concernant les menaces potentielles à la sécurité et à la recherche d'une protection renforcée des données des patients, les solutions de cybersécurité avancées offrent des fonctionnalités essentielles telles que la détection des menaces, le chiffrement des données, la prévention des intrusions et les alertes de falsification, constituant ainsi une amélioration significative par rapport aux systèmes de sécurité informatique traditionnels.

- De plus, la popularité croissante des dispositifs médicaux connectés, des plateformes cloud et des systèmes de santé pilotés par l'IA fait de la cybersécurité une composante essentielle de l'informatique de santé, offrant une intégration transparente avec les systèmes d'information hospitaliers et les plateformes de télésurveillance des patients.

- La commodité d'une surveillance centralisée, d'une gestion de la conformité efficace et la capacité de sécuriser les données sensibles sur différents types d'appareils sont des facteurs clés qui favorisent l'adoption de solutions de cybersécurité pour dispositifs médicaux, tant chez les prestataires de soins que chez les fabricants. La tendance à l'adoption de la santé numérique et la disponibilité croissante d'options de cybersécurité conviviales et conformes à la réglementation contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations liées aux vulnérabilités en matière de cybersécurité et aux coûts élevés de mise en œuvre

- Les préoccupations liées aux vulnérabilités en matière de cybersécurité des dispositifs médicaux connectés et des systèmes informatiques de santé constituent un obstacle majeur à une plus large diffusion sur le marché. Les dispositifs médicaux, dépendant de la connectivité réseau et des logiciels, sont vulnérables aux tentatives de piratage, aux attaques par rançongiciel et aux violations de données, ce qui alimente les inquiétudes des établissements de santé quant à la sécurité des patients et au respect des protocoles.

- Par exemple, des rapports très médiatisés concernant des attaques de ransomware contre des systèmes hospitaliers et des violations de dossiers médicaux de patients ont rendu certaines institutions hésitantes à adopter des technologies médicales connectées avancées sans des mesures de cybersécurité robustes.

- Pour répondre à ces préoccupations, il est essentiel de mettre en place un chiffrement robuste, des protocoles d'authentification sécurisés, des évaluations de vulnérabilité et des mises à jour logicielles régulières afin d'instaurer la confiance entre les parties prenantes. Des entreprises comme IBM, Cisco et Fortinet mettent l'accent sur les capacités avancées de détection des menaces et de gestion de la conformité de leurs solutions pour rassurer les professionnels de santé et les fabricants de dispositifs médicaux.

- De plus, le coût initial relativement élevé des systèmes de cybersécurité avancés pour dispositifs médicaux, comparé à la sécurité informatique traditionnelle, peut constituer un frein à leur adoption par les petits hôpitaux et établissements de santé, notamment dans les régions en développement aux budgets limités. Si les solutions de sécurité basées sur le cloud ont rendu la cybersécurité plus accessible, les fonctionnalités premium telles que l'analyse pilotée par l'IA et la protection avancée des terminaux sont souvent plus onéreuses.

- Bien que les coûts diminuent progressivement grâce aux progrès technologiques, le surcoût perçu pour une cybersécurité robuste peut encore freiner son adoption à grande échelle, notamment pour les établissements de santé soucieux de leurs budgets. Surmonter ces obstacles grâce à des cadres réglementaires renforcés, à la collaboration entre les acteurs du secteur et au développement de solutions de cybersécurité plus abordables pour les dispositifs médicaux sera essentiel à la croissance durable du marché.

Étendue du marché des solutions de cybersécurité pour dispositifs médicaux

Le marché est segmenté en fonction des solutions, du type, du type d'appareil et de l'utilisateur final.

- Par Solutions

Le marché des solutions de cybersécurité pour dispositifs médicaux est segmenté, selon les solutions proposées, en solutions de gestion des identités et des accès (IAM), solutions antivirus/antimalware, solutions de chiffrement, solutions de prévention des pertes de données, gestion des risques et de la conformité, systèmes de détection et de prévention des intrusions (IDS/IPS), solutions de reprise après sinistre, solutions anti-déni de service distribué (DDoS) et autres solutions. En 2024, le segment des solutions IAM a représenté la plus grande part de marché (27 %), grâce à son rôle crucial dans la mise en œuvre d'une authentification sécurisée des utilisateurs, d'une authentification multifacteurs et d'un contrôle d'accès basé sur les rôles au sein des réseaux de santé. Les solutions IAM sont essentielles pour garantir l'intégrité des données des patients et prévenir les accès non autorisés aux écosystèmes de dispositifs interconnectés. L'intégration de l'IAM avec l'authentification biométrique, les plateformes d'identité centralisées et la surveillance des sessions en temps réel renforce la confiance et la conformité institutionnelles. Les exigences réglementaires telles que la loi HIPAA, le RGPD et les recommandations de la FDA en matière de cybersécurité continuent de stimuler l'adoption de l'IAM, qui facilite la traçabilité des audits et la gouvernance. Les organismes de santé s'appuient de plus en plus sur la gestion des identités et des accès (IAM) pour contrôler l'accès du personnel, des appareils et des utilisateurs tiers dans les hôpitaux, les cliniques et les plateformes de télésanté. L'investissement dans l'IAM est également stimulé par le besoin de plateformes de sécurité évolutives et interopérables pour accompagner le déploiement croissant de l'Internet des objets médicaux (IoMT).

Le segment des systèmes de détection et de prévention des intrusions (IDS/IPS) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,1 %, entre 2025 et 2032. Cette croissance est portée par une forte augmentation des cybermenaces ciblant les infrastructures médicales, notamment les ransomwares et les intrusions réseau. Les solutions IDS/IPS offrent aux hôpitaux et aux cliniques des capacités de surveillance en temps réel, de détection des anomalies et de réponse automatisée, essentielles pour une atténuation précoce des menaces. L'intégration de l'analyse comportementale, de la détection basée sur l'apprentissage automatique et du renseignement centralisé sur les menaces améliore la précision de la détection et réduit le taux de faux positifs. La prolifération rapide des services de télémédecine, des dispositifs de surveillance à distance et des systèmes hébergés dans le cloud accroît la surface d'attaque, rendant nécessaire le déploiement de systèmes IDS/IPS avancés. Par ailleurs, les exigences réglementaires en matière de défense proactive contre les menaces et de planification de la réponse aux incidents renforcent l'importance de ces systèmes. Désormais, la stratégie de cybersécurité du secteur de la santé repose souvent sur des couches IDS/IPS robustes afin de protéger l'intégrité des dispositifs et d'assurer la continuité des services cliniques lors d'incidents de cybersécurité.

- Par type

Le marché des solutions de cybersécurité pour dispositifs médicaux est segmenté, selon le type de dispositif, en sécurité réseau, sécurité des terminaux, sécurité des applications, sécurité du cloud et autres types de sécurité. En 2024, le segment de la sécurité réseau représentait la plus grande part de marché (35,3 %), car les établissements de santé exploitent des réseaux complexes reliant systèmes d'imagerie, pompes à perfusion, plateformes de dossiers médicaux électroniques (DME) et postes de travail cliniques, nécessitant une transmission de données sécurisée. Les mesures de sécurité réseau, telles que les pare-feu de nouvelle génération, les passerelles sécurisées et la prévention des intrusions, sont essentielles pour empêcher la propagation des menaces au sein de l'infrastructure hospitalière. La centralisation de la défense du réseau simplifie également la conformité et le suivi lors des audits réglementaires. Les dispositifs médicaux spécialisés étant souvent dépourvus de sécurité intégrée, les solutions de sécurité réseau constituent des points de contrôle critiques pour détecter et bloquer les activités malveillantes. Les hôpitaux et les services informatiques du secteur de la santé privilégient les mesures au niveau du réseau pour leur large couverture et leur capacité à intercepter les menaces avant qu'elles n'atteignent les terminaux critiques. L'investissement dans la segmentation sécurisée, les VPN chiffrés et l'architecture réseau « zéro confiance » continue de renforcer la prédominance des investissements en sécurité réseau.

Le segment de la sécurité du cloud devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 19,9 %, entre 2025 et 2032, sous l'impulsion de la migration croissante vers les plateformes cloud pour les dossiers médicaux électroniques (DME), la télémédecine, l'archivage d'images médicales et les outils de diagnostic à distance. Les solutions de sécurité du cloud, telles que les courtiers de sécurité d'accès au cloud (CASB), les passerelles API sécurisées et la protection des charges de travail cloud, sont de plus en plus essentielles pour la protection des données de santé, qu'elles soient en transit ou stockées. Les établissements de santé investissent dans le chiffrement natif du cloud, le contrôle d'accès basé sur l'identité et la détection des violations en temps réel afin de garantir leur conformité, notamment aux exigences de stockage de données transfrontalières. L'essor des architectures de cloud hybride et des systèmes de surveillance des patients distribués renforce encore le besoin d'une sécurité du cloud dynamique. La transformation numérique rapide, incluant l'analyse pilotée par l'IA et les initiatives Big Data dans le secteur de la santé, repose sur des infrastructures cloud sécurisées. La capacité à adapter rapidement la sécurité du cloud la rend attractive aussi bien pour les grands groupes hospitaliers que pour les petites cliniques qui migrent vers une infrastructure cloud.

- Par type d'appareil

Le marché des solutions de cybersécurité pour dispositifs médicaux est segmenté, selon le type d'appareil, en dispositifs médicaux hospitaliers, dispositifs médicaux portables et externes, et dispositifs médicaux intégrés. En 2024, le segment des dispositifs médicaux hospitaliers représentait la plus grande part de marché (41,5 %), car les équipements de soins critiques – tels que les respirateurs, les pompes à perfusion, les scanners d'imagerie et les robots chirurgicaux – exigent une disponibilité continue et un fonctionnement sécurisé. Ces dispositifs évoluent dans des environnements à haut risque, ce qui en fait des cibles privilégiées pour les cybermenaces susceptibles de mettre en danger la sécurité des patients. Les solutions de cybersécurité adaptées aux dispositifs hospitaliers doivent garantir la gestion des correctifs, le contrôle d'intégrité et la mise à jour sécurisée du micrologiciel au sein des flux de travail cliniques. Les hôpitaux consacrent une part importante de leurs budgets de cybersécurité à la protection de ces dispositifs en raison de leur complexité et des implications réglementaires. L'intégration aux systèmes de défense du réseau hospitalier et aux systèmes de surveillance centralisés renforce la protection de l'infrastructure médicale interconnectée. À mesure que les systèmes de santé développent leur parc de dispositifs connectés, la cybersécurité hospitalière demeure essentielle.

Le segment des dispositifs médicaux portables et externes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,4 %, entre 2025 et 2032. Cette croissance fulgurante est portée par le développement des dispositifs portables destinés aux consommateurs et aux établissements de santé, tels que les moniteurs de glycémie en continu, les traqueurs cardiaques à distance et les capteurs de télésanté. Ces dispositifs génèrent des données de santé personnelles sensibles qui doivent être transmises de manière sécurisée aux professionnels de santé, ce qui accroît la demande en matière de chiffrement, de protocoles sans fil sécurisés et d'authentification des dispositifs. L'essor de la télésurveillance des patients et des soins à domicile, notamment depuis la pandémie, renforce la dépendance à la sécurité des dispositifs portables. Les patients exigent le respect de leur vie privée et la garantie que leurs données sont protégées contre toute interception. Conscients de cette exigence, les fabricants de dispositifs intègrent des fonctionnalités de cybersécurité dès la conception, notamment la détection de falsification, l'appairage sécurisé et le chiffrement OTA (Over-The-Air). Avec l'avènement de la 5G et du edge computing permettant une surveillance en temps réel, les dispositifs portables doivent impérativement se prémunir contre les attaques réseau, ce qui stimule la croissance des solutions de sécurité dans ce secteur.

- Par l'utilisateur final

Le marché des solutions de cybersécurité pour dispositifs médicaux est segmenté, selon l'utilisateur final, en trois catégories : les établissements de santé, les fabricants de dispositifs médicaux et les organismes payeurs. En 2024, le segment des établissements de santé représentait la plus grande part de marché (38,2 %), les hôpitaux, cliniques et centres ambulatoires déployant un grand nombre de dispositifs connectés essentiels au diagnostic, au traitement et à la gestion des données des patients. Ces établissements constituent des cibles de choix pour les cybercriminels en raison de la disponibilité des dossiers patients, du risque de perturbation opérationnelle et de la présence de dispositifs vitaux. Par conséquent, ils investissent massivement dans des stratégies de cybersécurité multicouches, incluant le contrôle d'accès, la segmentation du réseau et les systèmes de réponse aux incidents, afin de garantir la continuité des services et de se conformer aux réglementations. La recrudescence des menaces de ransomware et l'augmentation des amendes réglementaires pour violation de données contribuent également à cette hausse des dépenses. La collaboration avec les fournisseurs de solutions de cybersécurité pour adapter les solutions aux environnements cliniques renforce la position dominante de ce segment.

Le secteur des fabricants de dispositifs médicaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 17,8 %, entre 2025 et 2032. Cette croissance s'explique par le renforcement des exigences réglementaires (telles que les exigences de documentation de la FDA et les directives MDR de l'UE) qui imposent la mise en œuvre de la sécurité dès la conception. Les fabricants intègrent la cybersécurité à leur cycle de vie de développement produit grâce à des mises à jour sécurisées du micrologiciel, au chiffrement du matériel et aux tests de vulnérabilité. Face à la recrudescence des attaques ciblant la chaîne d'approvisionnement, les équipementiers sont soumis à une forte pression pour sécuriser non seulement la fonctionnalité des dispositifs, mais aussi la traçabilité et la provenance des logiciels. Par ailleurs, les fabricants participent à des programmes de surveillance post-commercialisation et de divulgation des vulnérabilités, en collaborant avec des entreprises de cybersécurité pour diffuser des correctifs et des mises à jour. Ils adoptent ainsi activement des plateformes de cybersécurité optimisées pour le matériel médical. La demande du marché est également soutenue par l'exigence, de la part des établissements de santé, d'une cybersécurité validée comme condition d'acquisition pour leurs parcs de dispositifs.

Analyse régionale du marché des solutions de cybersécurité pour dispositifs médicaux

- L'Amérique du Nord a dominé le marché des solutions de cybersécurité pour dispositifs médicaux avec la plus grande part de revenus (40,5 %) en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption des technologies de santé numérique et un environnement réglementaire solide.

- Les prestataires de soins de santé et les fabricants d'appareils de la région accordent la priorité à la cybersécurité afin de protéger les données des patients et de garantir la conformité réglementaire, notamment face à la recrudescence des attaques par rançongiciel et par hameçonnage visant les hôpitaux et les dispositifs connectés.

- Le marché est également soutenu par la présence d'entreprises leaders en cybersécurité, une forte adoption du cloud et des investissements continus dans des solutions de sécurité automatisées et basées sur l'IA, adaptées aux environnements de soins de santé.

Analyse du marché américain des solutions de cybersécurité pour dispositifs médicaux

Le marché américain des solutions de cybersécurité pour dispositifs médicaux a généré le plus important chiffre d'affaires en Amérique du Nord en 2024, grâce à des investissements considérables des établissements de santé, une prise de conscience accrue des cyber-risques et des politiques fédérales favorables. Les États-Unis connaissent une adoption accélérée des plateformes de cybersécurité avancées qui assurent la détection des menaces en temps réel, la segmentation du réseau et le contrôle de la conformité. Par ailleurs, la multiplication des dispositifs médicaux connectés, conjuguée à la mise à jour des directives de cybersécurité de la FDA à destination des fabricants, incite les hôpitaux, les cliniques et les entreprises du secteur à mettre en œuvre des cadres de sécurité complets.

Analyse du marché européen des solutions de cybersécurité pour dispositifs médicaux

Le marché européen des solutions de cybersécurité pour dispositifs médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations strictes en matière de protection des données telles que le RGPD et le règlement européen relatif aux dispositifs médicaux (RDM). La digitalisation croissante des systèmes de santé et l'adoption de la télémédecine et des plateformes cloud renforcent le besoin de mesures de cybersécurité robustes dans toute la région. L'Europe connaît une forte demande en matière de connectivité sécurisée des dispositifs médicaux, de protection des terminaux et de solutions conformes à la réglementation afin de garantir la sécurité des patients et la résilience des établissements face aux cyberattaques.

Analyse du marché britannique des solutions de cybersécurité pour dispositifs médicaux

Le marché britannique des solutions de cybersécurité pour dispositifs médicaux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la transformation numérique rapide du Service national de santé (NHS) et l'intégration croissante des dispositifs connectés dans les soins de santé. La multiplication des attaques par rançongiciel et des violations de données incite les établissements de santé à investir dans des plateformes de cybersécurité offrant chiffrement, détection d'intrusion et gestion de la conformité. Le solide écosystème informatique de santé du Royaume-Uni et les initiatives gouvernementales en faveur de la sécurité numérique dans le secteur de la santé devraient stimuler davantage la croissance du marché.

Analyse du marché allemand des solutions de cybersécurité pour dispositifs médicaux

Le marché allemand des solutions de cybersécurité pour dispositifs médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'accent mis en Allemagne sur la protection des données, l'innovation technologique et la conformité réglementaire. Le secteur de la santé allemand adopte activement des infrastructures cloud sécurisées et des solutions de sécurité avancées pour les terminaux afin de gérer les cyber-risques croissants. La demande de plateformes de sécurité respectueuses de la vie privée et intégrant l'intelligence artificielle se renforce, répondant ainsi aux attentes des consommateurs allemands en matière de sécurité des données et de confiance envers les institutions. La position ferme du gouvernement allemand sur la conformité en matière de cybersécurité pour les infrastructures critiques favorise également l'adoption de ces solutions par le marché.

Analyse du marché des solutions de cybersécurité pour dispositifs médicaux en Asie-Pacifique

Le marché des solutions de cybersécurité pour dispositifs médicaux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (9,5 %) entre 2025 et 2032, portée par l'urbanisation rapide, l'adoption croissante des systèmes de santé connectés et le renforcement des initiatives gouvernementales en matière de cybersécurité médicale. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent massivement dans les infrastructures informatiques de santé, les systèmes hospitaliers basés sur le cloud et les plateformes de télémédecine, autant de domaines qui requièrent des mesures de cybersécurité avancées. L'accessibilité financière des solutions de cybersécurité, conjuguée à la croissance des fournisseurs locaux et aux collaborations internationales, devrait stimuler significativement l'expansion du marché dans toute la région.

Analyse du marché japonais des solutions de cybersécurité pour dispositifs médicaux

Le marché japonais des solutions de cybersécurité pour dispositifs médicaux connaît une forte croissance, portée par l'infrastructure de santé de pointe du pays, l'adoption rapide du numérique et l'importance accordée à la sécurité des patients. Les hôpitaux et les établissements de santé japonais font de la cybersécurité une priorité croissante, parallèlement à l'augmentation constante du nombre d'appareils connectés et de plateformes de télésanté. Le vieillissement de la population, conjugué aux politiques gouvernementales favorisant des systèmes de santé numériques sécurisés, stimule davantage la demande en solutions de cybersécurité pour dispositifs médicaux. Le marché observe également une croissance des plateformes automatisées basées sur l'IA, conçues pour détecter et atténuer les cybermenaces sophistiquées en temps réel.

Analyse du marché chinois des solutions de cybersécurité pour dispositifs médicaux

En 2024, le marché chinois des solutions de cybersécurité pour dispositifs médicaux a représenté la plus grande part de revenus de la région Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à d'importantes initiatives de numérisation et à la croissance rapide du secteur des dispositifs médicaux connectés. La volonté de la Chine de développer des « hôpitaux intelligents » et les lois gouvernementales sur la sécurité des données accélèrent l'adoption de solutions de cybersécurité avancées. Les fournisseurs locaux, aux côtés des acteurs internationaux, contribuent à la compétitivité des prix et au déploiement à grande échelle des systèmes de sécurité dans les établissements de santé publics et privés. La fréquence croissante des cyberattaques contre les établissements de santé incite davantage les hôpitaux et les fabricants de dispositifs à intégrer des solutions de cybersécurité complètes.

Part de marché des solutions de cybersécurité pour dispositifs médicaux

Le secteur des solutions de cybersécurité pour dispositifs médicaux est principalement dominé par des entreprises bien établies, notamment :

- Cisco (États-Unis)

- IBM Corporation (États-Unis)

- Compagnie générale d'électricité (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Broadcom (États-Unis)

- McAfee, LLC (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

- Palo Alto Networks (États-Unis).

- ClearDATA (États-Unis)

- Société technologique DXC (États-Unis)

- Sophos Ltd. (Royaume-Uni)

- Fortinet, Inc. (États-Unis)

- Zscaler, Inc. (États-Unis)

- FireEye, Inc. (États-Unis)

Dernières évolutions du marché mondial des solutions de cybersécurité pour dispositifs médicaux

- En décembre 2022, Palo Alto Networks a annoncé son offre de sécurité pour l'IoT médical : une solution dédiée à la découverte, la segmentation et la protection des dispositifs médicaux connectés dans les environnements de soins de santé.

- En août 2023, MedCrypt a étendu les capacités de sa plateforme (notamment en améliorant Helm et Guardian) afin de fournir une gestion des vulnérabilités SBOM, des protections en temps réel et des renseignements sur la sécurité des produits destinés aux fabricants d'équipements d'origine (OEM) de dispositifs médicaux.

- En septembre 2023, la Food and Drug Administration (FDA) américaine a publié des lignes directrices finales intitulées « Cybersécurité des dispositifs médicaux : considérations relatives au système de qualité et contenu des dossiers de précommercialisation », clarifiant les attentes en matière d'intégration de la cybersécurité dans les systèmes de qualité des dispositifs et les dossiers de précommercialisation.

- En mars 2024, la FDA a publié un projet de document intitulé « Mises à jour sélectionnées des lignes directrices relatives à la cybersécurité avant la mise sur le marché : Section 524B de la loi FD&C », proposant des clarifications concernant les définitions des dispositifs de cybersécurité et les exigences préalables à la mise sur le marché, incitant ainsi les fabricants à accélérer leurs démarches de mise en conformité.

- En février 2024, une importante attaque de ransomware visant Change Healthcare (filiale du groupe UnitedHealth) a perturbé les services et mis en évidence la vulnérabilité systémique de la chaîne d'approvisionnement en informatique de santé, un événement qui a considérablement accru l'attention portée à la sécurité des fournisseurs et des dispositifs.

- En juin 2024, une attaque de rançongiciel contre Synnovis (un prestataire de services d'analyses médicales) a fortement perturbé les services du NHS dans le sud-est de Londres. Les enquêtes menées par la suite ont établi un lien entre cet incident et des défaillances critiques, et ont fait état d'au moins un décès de patient lié à cette perturbation. Cet incident a relancé l'urgence, pour les autorités réglementaires et les prestataires de soins, de renforcer la résilience opérationnelle et la cybersécurité des services de santé critiques.

- En janvier 2025, la FDA et la CISA ont publiquement identifié des failles de cybersécurité dans certains moniteurs de patients (par exemple, les modèles Contec/Epsimed), alertant les professionnels de santé sur les risques d'accès non autorisé et les incitant à prendre des mesures d'atténuation, soulignant ainsi le risque persistant lié aux dispositifs.

- En juin 2025, la FDA a publié une version mise à jour/remplaçante de ses lignes directrices sur la cybersécurité avant la mise sur le marché (poursuivant la dynamique réglementaire de 2023-2024), clarifiant davantage les obligations des fabricants en matière de contrôles de cybersécurité avant et après la mise sur le marché des dispositifs médicaux

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ÉVALUATION DE LA TAILLE DU MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

5.3 CHIRURGIE/PROCÉDURES EN VOLUME

5.4 HÔPITAUX ET UROLOGUES DANS LA RÉGION DU MOYEN-ORIENT

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DES SOINS DE SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES EN MATIÈRE DE CAPEX

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 NORMES INDUSTRIELLES

16,7 % du PIB total

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PAR OFFRES

17.1 APERÇU

17.2 SOLUTIONS

17.2.1 SOLUTIONS DE GESTION DES IDENTITÉS ET DES ACCÈS

17.2.2 SOLUTIONS ANTIVIRUS/ANTIMALLOGUES

17.2.3 SOLUTIONS DE CHIFFREMENT

17.2.4 SOLUTIONS DE PRÉVENTION DES PERTES DE DONNÉES

17.2.5 GESTION DES RISQUES ET DE LA CONFORMITÉ

17.2.6 SYSTÈMES DE DÉTECTION D'INTRUSION/SYSTÈMES DE PRÉVENTION D'INTRUSION

17.2.7 SOLUTIONS DE REPRISE APRÈS SINISTRE

17.2.8 SOLUTIONS DE REFUS DE SERVICE DISTRIBUÉ

17.2.9 AUTRES SOLUTIONS

17.3 SERVICES

17.3.1 SERVICES GÉRÉS

17.3.2 SERVICES PROFESSIONNELS

18 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PAR TYPE

18.1 APERÇU

18.2 SÉCURITÉ DU RÉSEAU

18.3 SÉCURITÉ DES TERMINAUX

18.4 SÉCURITÉ DES APPLICATIONS

18.5 SÉCURITÉ DU CLOUD

18.6 AUTRES TYPES DE SÉCURITÉ

19 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PAR DÉPLOIEMENT

19.1 APERÇU

19.2 NUAGE

19.2.1 CLOUD PRIVÉ

19.2.2 CLOUD PUBLIC

19.2.3 HYBRIDE CLOUD

19.3 SUR PLACE

Marché mondial des solutions de cybersécurité pour dispositifs médicaux, par catégorie de dispositifs : 20 solutions.

20.1 APERÇU

20.2 CLASSE 1

20.3 CLASSE 2

20.4 CLASSE 3

21 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PAR SPÉCIALITÉ THÉRAPEUTIQUE DES DISPOSITIFS

21.1 APERÇU

21.2 ORTHOPÉDIE

21.3 CARDIOVASCULAIRE

21.4 SOINS DES PLAIES ET DERMATOLOGIE

21.5 CHIRURGIE GÉNÉRALE ET PLASTIQUE

21.6 COLONNE VERTÉBRALE

21.7 PRODUITS BIOLOGIQUES ET PRODUITS COMBINÉS

21.8 NEUROLOGIE ET NEUROCHIRURGIE

21.9 IMAGERIE

21.1 DENTAIRE

21.11 SANTÉ NUMÉRIQUE

21.12 DIAGNOSTIC IN VITRO

21.13 ANESTHÉSIE

21.14 AUTRES

22 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PAR TYPE DE DISPOSITIF

22.1 APERÇU

22.2 DISPOSITIFS MÉDICAUX HOSPITALIERS

22.2.1 DISPOSITIFS DE SURVEILLANCE DES SIGNES VITAUX

22.2.1.1. MONITEURS DE GLYCÉMIE

22.2.1.2. ECG/MONITEURS DE FRÉQUENCE CARDIAQUE

22.2.1.3. MONITEURS DE TENSION ARTÉRIELLE

22.2.1.4. MONITEURS MULTIPARAMÈTRES

22.2.1.5. AUTRES

22.2.2 SYSTÈMES D'IMAGERIE

22.2.3 POMPE À PERFUSION INTELLIGENTE

22.2.4 DISPOSITIFS DE SURVEILLANCE FŒTALE

22.2.5 AUTRES

22.3 DISPOSITIFS MÉDICAUX PORTABLES ET EXTERNES

22.3.1 SOINS DU DIABÈTE

22.3.2 SUIVI DE LA FORME PHYSIQUE

22.3.3 SUIVI DU SOMMEIL

22.3.4 AUTRES

22.4 DISPOSITIFS MÉDICAUX INTÉGRÉS À L'INTÉRIEUR

22.4.1 PACEMAKER

22.4.2 MONITEURS CARDIAQUES IMPLANTABLES

22.4.3 DISPOSITIFS NEUROLOGIQUES

22.4.4 APPAREILS AUDITIFS

22.4.5 AUTRES

22,5 AUTRES

23 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PAR TAILLE D'ENTREPRISE

23.1 APERÇU

23.2 GRANDES ENTREPRISES

23.3 ENTREPRISE DE TAILLE MOYENNE

23.4 PETITES ENTREPRISES

24 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PAR UTILISATEUR FINAL

24.1 APERÇU

24.2 ORGANISATION DE RECHERCHE CONTRACTUELLE

24.3 FABRICANTS DE COMPOSANTS

24.4 OEM

24.5 FABRICANTS DE DISPOSITIFS MÉDICAUX

24.6 PAYEURS DE SOINS DE SANTÉ

24,7 AUTRES

25 MARCHÉS MONDIAUX DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, APERÇU DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

25.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

25.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSIONS

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

26.1 AMÉRIQUE DU NORD

26.1.1 États-Unis

26.1.2 CANADA

26.1.3 MEXIQUE

26.2 EUROPE

26.2.1 ALLEMAGNE

26.2.2 FRANCE

26.2.3 Royaume-Uni

26.2.4 HONGRIE

26.2.5 LITUANIE

26.2.6 AUTRICHE

26.2.7 IRLANDE

26.2.8 NORVÈGE

26.2.9 POLOGNE

26.2.10 ITALIE

26.2.11 ESPAGNE

26.2.12 RUSSIE

26.2.13 TURQUIE

26.2.14 PAYS-BAS

26.2.15 SUISSE

26.2.16 RESTE DE L'EUROPE

26.3 ASIE-PACIFIQUE

26.3.1 JAPON

26.3.2 CHINE

26.3.3 CORÉE DU SUD

26.3.4 INDE

26.3.5 AUSTRALIE

26.3.6 SINGAPOUR

26.3.7 THAÏLANDE

26.3.8 MALAISIE

26.3.9 INDONÉSIE

26.3.10 PHILIPPINES

26.3.11 VIETNAM

26.3.12 RESTE DE L'ASIE-PACIFIQUE

26.4 AMÉRIQUE DU SUD

26.4.1 BRÉSIL

26.4.2 ARGENTINE

26.4.3 PÉROU

26.4.4 COLOMBIE

26.4.5 VENEZUELA

26.4.6 RESTE DE L'AMÉRIQUE DU SUD

26,5 MOYEN-ORIENT ET AFRIQUE

26.5.1 AFRIQUE DU SUD

26.5.2 ARABIE SAOUDITE

26.5.3 Émirats arabes unis

26.5.4 ÉGYPTE

26.5.5 KOWEÏT

26.5.6 ISRAËL

26.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

26.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

27 ANALYSE DU MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX : ANALYSE SWOT ET DBMR

28 MARCHÉ MONDIAL DES SOLUTIONS DE CYBERSÉCURITÉ POUR DISPOSITIFS MÉDICAUX, PROFIL DE L'ENTREPRISE

29 PROFIL DE L'ENTREPRISE POUR LES APPAREILS BASÉS SUR LA TECHNOLOGIE SANS FIL

29.1 ORDRE

29.1.1 PRÉSENTATION DE L'ENTREPRISE

29.1.2 ANALYSE DES REVENUS

29.1.3 PRÉSENCE GÉOGRAPHIQUE

29.1.4 PORTEFEUILLE DE PRODUITS

29.1.5 ÉVOLUTIONS RÉCENTES

29.2 TRIMEDX.

29.2.1 PRÉSENTATION DE L'ENTREPRISE

29.2.2 ANALYSE DES REVENUS

29.2.3 PRÉSENCE GÉOGRAPHIQUE

29.2.4 PORTEFEUILLE DE PRODUITS

29.2.5 ÉVOLUTIONS RÉCENTES

29.3 DXC TECHNOLOGY COMPANY

29.3.1 PRÉSENTATION DE L'ENTREPRISE

29.3.2 ANALYSE DES REVENUS

29.3.3 PRÉSENCE GÉOGRAPHIQUE

29.3.4 PORTEFEUILLE DE PRODUITS

29.3.5 ÉVOLUTIONS RÉCENTES

29.4 ASIMILY

29.4.1 PRÉSENTATION DE L'ENTREPRISE

29.4.2 ANALYSE DES REVENUS

29.4.3 PRÉSENCE GÉOGRAPHIQUE

29.4.4 PORTEFEUILLE DE PRODUITS

29.4.5 ÉVOLUTIONS RÉCENTES

29.5 ÉCLAIREUR

29.5.1 PRÉSENTATION DE L'ENTREPRISE

29.5.2 ANALYSE DES REVENUS

29.5.3 PRÉSENCE GÉOGRAPHIQUE

29.5.4 PORTEFEUILLE DE PRODUITS

29.5.5 DÉVELOPPEMENTS RÉCENTS

29.6 TÜV RHEINLAND

29.6.1 PRÉSENTATION DE L'ENTREPRISE

29.6.2 ANALYSE DES REVENUS

29.6.3 PRÉSENCE GÉOGRAPHIQUE

29.6.4 PORTEFEUILLE DE PRODUITS

29.6.5 ÉVOLUTIONS RÉCENTES

29,7 ATOS SE

29.7.1 PRÉSENTATION DE L'ENTREPRISE

29.7.2 ANALYSE DES REVENUS

29.7.3 PRÉSENCE GÉOGRAPHIQUE

29.7.4 PORTEFEUILLE DE PRODUITS

29.7.5 ÉVOLUTIONS RÉCENTES

29.8 BROADCOM

29.8.1 PRÉSENTATION DE L'ENTREPRISE

29.8.2 ANALYSE DES REVENUS

29.8.3 PRÉSENCE GÉOGRAPHIQUE

29.8.4 PORTEFEUILLE DE PRODUITS

29.8.5 DÉVELOPPEMENTS RÉCENTS

29.9 PROPRIÉTÉ INTELLECTUELLE D'AT&T.

29.9.1 PRÉSENTATION DE L'ENTREPRISE

29.9.2 ANALYSE DES REVENUS

29.9.3 PRÉSENCE GÉOGRAPHIQUE

29.9.4 PORTEFEUILLE DE PRODUITS

29.9.5 DÉVELOPPEMENTS RÉCENTS

29.1 SOPHOS LTD.

29.10.1 PRÉSENTATION DE L'ENTREPRISE

29.10.2 ANALYSE DES REVENUS

29.10.3 PRÉSENCE GÉOGRAPHIQUE

29.10.4 PORTEFEUILLE DE PRODUITS

29.10.5 DÉVELOPPEMENTS RÉCENTS

29.11 CLOUDWAVE SENSATO CYBERSÉCURITÉ

29.11.1 PRÉSENTATION DE L'ENTREPRISE

29.11.2 ANALYSE DES REVENUS

29.11.3 PRÉSENCE GÉOGRAPHIQUE

29.11.4 PORTEFEUILLE DE PRODUITS

29.11.5 DÉVELOPPEMENTS RÉCENTS

29.12 BOOZ ALLEN HAMILTON INC.

29.12.1 PRÉSENTATION DE L'ENTREPRISE

29.12.2 ANALYSE DES REVENUS

29.12.3 PRÉSENCE GÉOGRAPHIQUE

29.12.4 PORTEFEUILLE DE PRODUITS

29.12.5 DÉVELOPPEMENTS RÉCENTS

29.13 IBM CORPORATION

29.13.1 PRÉSENTATION DE L'ENTREPRISE

29.13.2 ANALYSE DES REVENUS

29.13.3 PRÉSENCE GÉOGRAPHIQUE

29.13.4 PORTEFEUILLE DE PRODUITS

29.13.5 DÉVELOPPEMENTS RÉCENTS

29.14 CROWDSTRIKE HOLDINGS, INC

29.14.1 PRÉSENTATION DE L'ENTREPRISE

29.14.2 ANALYSE DES REVENUS

29.14.3 PRÉSENCE GÉOGRAPHIQUE

29.14.4 PORTEFEUILLE DE PRODUITS

29.14.5 DÉVELOPPEMENTS RÉCENTS

29.15 IMPRIVATA, INC.

29.15.1 PRÉSENTATION DE L'ENTREPRISE

29.15.2 ANALYSE DES REVENUS

29.15.3 PRÉSENCE GÉOGRAPHIQUE

29.15.4 PORTEFEUILLE DE PRODUITS

29.15.5 DÉVELOPPEMENTS RÉCENTS

29.16 PALO ALTO NETWORKS

29.16.1 PRÉSENTATION DE L'ENTREPRISE

29.16.2 ANALYSE DES REVENUS

29.16.3 PRÉSENCE GÉOGRAPHIQUE

29.16.4 PORTEFEUILLE DE PRODUITS

29.16.5 DÉVELOPPEMENTS RÉCENTS

29.17 IMPERVA

29.17.1 PRÉSENTATION DE L'ENTREPRISE

29.17.2 ANALYSE DES REVENUS

29.17.3 PRÉSENCE GÉOGRAPHIQUE

29.17.4 PORTEFEUILLE DE PRODUITS

29.17.5 DÉVELOPPEMENTS RÉCENTS

29.18 CISCO SYSTEMS, INC

29.18.1 PRÉSENTATION DE L'ENTREPRISE

29.18.2 ANALYSE DES REVENUS

29.18.3 PRÉSENCE GÉOGRAPHIQUE

29.18.4 PORTEFEUILLE DE PRODUITS

29.18.5 DÉVELOPPEMENTS RÉCENTS

29.19 ABSOLUTE SOFTWARE CORPORATION

29.19.1 PRÉSENTATION DE L'ENTREPRISE

29.19.2 ANALYSE DES REVENUS

29.19.3 PRÉSENCE GÉOGRAPHIQUE

29.19.4 PORTEFEUILLE DE PRODUITS

29.19.5 DÉVELOPPEMENTS RÉCENTS

29.2 FORTRA, LLC

29.20.1 PRÉSENTATION DE L'ENTREPRISE

29.20.2 ANALYSE DES REVENUS

29.20.3 PRÉSENCE GÉOGRAPHIQUE

29.20.4 PORTEFEUILLE DE PRODUITS

29.20.5 DÉVELOPPEMENTS RÉCENTS

29.21 ALLCLEAR ID.

29.21.1 PRÉSENTATION DE L'ENTREPRISE

29.21.2 ANALYSE DES REVENUS

29.21.3 PRÉSENCE GÉOGRAPHIQUE

29.21.4 PORTEFEUILLE DE PRODUITS

29.21.5 DÉVELOPPEMENTS RÉCENTS

29.22 ARMIS INC

29.22.1 PRÉSENTATION DE L'ENTREPRISE

29.22.2 ANALYSE DES REVENUS

29.22.3 PRÉSENCE GÉOGRAPHIQUE

29.22.4 PORTEFEUILLE DE PRODUITS

29.22.5 DÉVELOPPEMENTS RÉCENTS

29.23 CLAROTY

29.23.1 PRÉSENTATION DE L'ENTREPRISE

29.23.2 ANALYSE DES REVENUS

29.23.3 PRÉSENCE GÉOGRAPHIQUE

29.23.4 PORTEFEUILLE DE PRODUITS

29.23.5 DÉVELOPPEMENTS RÉCENTS

29.24 TREND MICRO INCORPORATED

29.24.1 PRÉSENTATION DE L'ENTREPRISE

29.24.2 ANALYSE DES REVENUS

29.24.3 PRÉSENCE GÉOGRAPHIQUE

29.24.4 PORTEFEUILLE DE PRODUITS

29.24.5 DÉVELOPPEMENTS RÉCENTS

29,25 GE HEALTHCARE

29.25.1 PRÉSENTATION DE L'ENTREPRISE

29.25.2 ANALYSE DES REVENUS

29.25.3 PRÉSENCE GÉOGRAPHIQUE

29.25.4 PORTEFEUILLE DE PRODUITS

29.25.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

30 RAPPORTS CONNEXES

31 QUESTIONNAIRE

32 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.