Global Medical Device Technologies Market

Taille du marché en milliards USD

TCAC :

%

USD

539.14 Billion

USD

814.95 Billion

2024

2032

USD

539.14 Billion

USD

814.95 Billion

2024

2032

| 2025 –2032 | |

| USD 539.14 Billion | |

| USD 814.95 Billion | |

| % | |

|

Segmentation du marché mondial des technologies des dispositifs médicaux, par domaine d'appareil ( diagnostics in vitro (DIV) , dispositifs de cardiologie, dispositifs orthopédiques, dispositifs d'imagerie diagnostique, dispositifs d'endoscopie, dispositifs d'ophtalmologie, dispositifs d'administration de médicaments, dispositifs de gestion des plaies et autres domaines d'appareils), type (diagnostic moléculaire, imagerie diagnostique, surveillance non invasive, administration de médicaments, technologies d'aide à la mobilité, microfluides et MEMS, bio-implants, biomatériaux , chirurgie mini-invasive/non invasive et télémédecine), utilisateur final (hôpitaux et cliniques, industries des dispositifs médicaux, organismes pharmaceutiques et de recherche, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des technologies des dispositifs médicaux

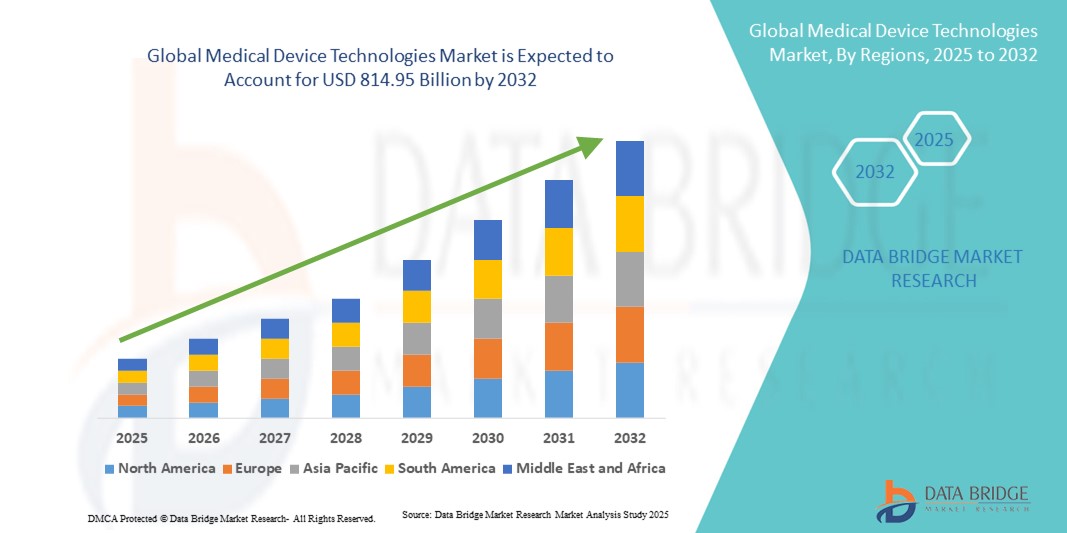

- La taille du marché mondial des technologies des dispositifs médicaux était évaluée à 539,14 milliards USD en 2024 et devrait atteindre 814,95 milliards USD d'ici 2032 , à un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans le domaine des technologies de santé avancées, conduisant à une efficacité, une précision et une automatisation accrues des procédures médicales.

- En outre, la demande croissante de solutions médicales innovantes qui améliorent les soins aux patients, réduisent les risques liés aux procédures et améliorent les résultats diagnostiques et thérapeutiques stimule l'adoption de solutions technologiques de dispositifs médicaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des technologies des dispositifs médicaux

- Les technologies des dispositifs médicaux sont de plus en plus essentielles aux systèmes de santé modernes, tant dans les hôpitaux que dans les cliniques, grâce à leur capacité à améliorer la précision des diagnostics, à rationaliser la prise en charge des patients et à soutenir des interventions thérapeutiques avancées. Ces technologies jouent un rôle essentiel dans l'amélioration des résultats des soins, l'amélioration de l'efficacité opérationnelle et l'intégration aux systèmes informatiques hospitaliers et de gestion des patients.

- La demande croissante de technologies de dispositifs médicaux est principalement alimentée par la hausse des dépenses de santé, la prévalence croissante des maladies chroniques et liées au mode de vie, ainsi que l'adoption croissante de solutions diagnostiques et thérapeutiques avancées. De plus, les innovations technologiques continues, les autorisations réglementaires et la modernisation des infrastructures de santé favorisent une adoption généralisée sur les marchés développés et émergents.

- L'Amérique du Nord a dominé le marché des technologies des dispositifs médicaux, avec une part de chiffre d'affaires de 41,5 % en 2024, grâce à des dépenses de santé élevées, une forte adoption des technologies médicales avancées et une présence bien établie d'acteurs clés du secteur. Les États-Unis ont enregistré une croissance substantielle des installations dans les hôpitaux, les cliniques et les centres de recherche, grâce aux innovations continues et au développement des infrastructures de santé.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des technologies des dispositifs médicaux au cours de la période de prévision, avec un TCAC élevé, en raison de l'urbanisation croissante, de la hausse des investissements dans la santé et de la demande croissante de solutions diagnostiques et thérapeutiques avancées. La modernisation rapide des infrastructures de santé dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est accélère encore l'adoption de ces technologies.

- Le segment des diagnostics in vitro (DIV) a dominé le marché des technologies de dispositifs médicaux, avec une part de marché de 35,8 % en 2024, porté par la demande croissante de détection précoce des maladies, la prévalence croissante des maladies chroniques et l'adoption croissante des systèmes de diagnostic automatisés dans les hôpitaux et les cliniques. Les dispositifs de DIV permettent des analyses rapides et précises du sang, de l'urine et d'autres échantillons biologiques, contribuant ainsi à un diagnostic et un traitement rapides.

Portée du rapport et segmentation du marché des technologies des dispositifs médicaux

|

Attributs |

Informations clés sur le marché des technologies des dispositifs médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des technologies des dispositifs médicaux

Adoption croissante de solutions diagnostiques et thérapeutiques avancées

- Une tendance significative et croissante sur le marché mondial des technologies des dispositifs médicaux est l'adoption généralisée de dispositifs avancés de diagnostic, de surveillance et de traitement, conçus pour améliorer la précision clinique, l'efficacité et les résultats pour les patients. Les professionnels de santé s'appuient de plus en plus sur ces technologies pour faciliter la détection précoce des maladies, personnaliser les plans de traitement et optimiser les flux de travail opérationnels.

- Par exemple, les fabricants lancent des systèmes d'imagerie de nouvelle génération, des instruments de diagnostic de laboratoire, des dispositifs chirurgicaux mini-invasifs et des outils de surveillance intelligents offrant une plus grande précision, des résultats plus rapides et des risques procéduraux réduits. Ces dispositifs gagnent rapidement du terrain dans les hôpitaux, les cliniques spécialisées et les centres de diagnostic du monde entier.

- Les dispositifs médicaux avancés sont désormais intégrés aux systèmes informatiques hospitaliers et aux dossiers médicaux électroniques, permettant un partage fluide des données, un suivi des patients en temps réel et une meilleure prise de décision clinique. Cette connectivité améliore la sécurité des patients, l'efficacité des flux de travail et la qualité globale des soins.

- La tendance vers des dispositifs médicaux plus intelligents, automatisés et fiables transforme fondamentalement les pratiques cliniques. Les hôpitaux et les cliniques privilégient l'adoption de dispositifs qui non seulement améliorent les résultats, mais réduisent également les coûts opérationnels et minimisent les erreurs humaines lors du diagnostic et du traitement.

- Les fabricants privilégient les innovations alliant sophistication technologique, simplicité d'utilisation, conformité réglementaire et sécurité des patients, créant ainsi des solutions répondant aux attentes croissantes des systèmes de santé modernes. Il en résulte une adoption rapide sur les marchés développés et émergents, soutenant la croissance globale du secteur des technologies des dispositifs médicaux.

Dynamique du marché des technologies des dispositifs médicaux

Conducteur

Besoin croissant dû à l'adoption croissante des technologies de santé avancées

- La prévalence croissante de pathologies complexes et la demande croissante de solutions de soins de santé précises, efficaces et sûres sont des facteurs importants de l'adoption accrue de dispositifs médicaux avancés.

- Par exemple, l'Institut indien des sciences médicales (AIIMS) de Delhi a installé un nouveau robot chirurgical dans son service de chirurgie générale, marquant ainsi une intégration plus large des systèmes chirurgicaux robotisés dans le système de santé publique. Parallèlement, l'Apollo Cancer Centre de Kolkata a réalisé la première excision robotisée d'une tumeur stromale prostatique rare en Inde.

- Alors que les prestataires de soins de santé se concentrent sur l'amélioration des résultats pour les patients et de l'efficacité opérationnelle, les dispositifs médicaux avancés offrent des fonctionnalités telles que la surveillance en temps réel, les diagnostics prédictifs et l'administration thérapeutique automatisée, offrant des avantages substantiels par rapport aux dispositifs conventionnels.

- En outre, l'intégration croissante des systèmes de santé connectés et des solutions numériques permet un échange de données et une interopérabilité transparents entre les appareils, améliorant ainsi la prise de décision et l'efficacité des flux de travail dans les hôpitaux et les cliniques.

- La demande d'appareils prenant en charge les procédures mini-invasives, la télémédecine et la surveillance à distance des patients, combinée à la disponibilité croissante de solutions technologiques de dispositifs médicaux conviviales et basées sur l'IA, contribue davantage à la croissance du marché.

Retenue/Défi

Préoccupations concernant la cybersécurité et les coûts initiaux élevés

- Les inquiétudes concernant les vulnérabilités en matière de cybersécurité des technologies de dispositifs médicaux connectés constituent un défi majeur pour une pénétration plus large du marché. Reposant sur une connectivité réseau et des plateformes logicielles, ces dispositifs sont vulnérables aux tentatives de piratage, aux attaques par rançongiciel et aux violations de données, ce qui suscite des inquiétudes chez les professionnels de santé et les patients quant à la sécurité des informations médicales sensibles et à l'intégrité opérationnelle.

- Par exemple, des rapports très médiatisés sur les vulnérabilités des appareils de santé connectés ont rendu certains hôpitaux et cliniques hésitants à adopter des solutions médicales numériques avancées, retardant ainsi l'intégration de technologies de surveillance à distance basées sur l'IA et l'IoT.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et des mises à jour régulières des logiciels et micrologiciels est essentiel pour instaurer la confiance des utilisateurs finaux. Les entreprises spécialisées dans les technologies de dispositifs médicaux privilégient les méthodes de chiffrement avancées, l'authentification multifacteur et la conformité aux normes réglementaires telles que la loi HIPAA et les directives de cybersécurité de la FDA afin de rassurer les acheteurs. De plus, le coût initial relativement élevé de certains systèmes de technologies de dispositifs médicaux avancés par rapport aux appareils conventionnels peut constituer un obstacle pour les établissements de santé soucieux de leur budget, notamment dans les pays en développement. Alors que des solutions plus économiques font leur apparition sur le marché, les fonctionnalités haut de gamme telles que le diagnostic basé sur l'IA, la surveillance à distance des patients ou l'automatisation intégrée sont souvent plus onéreuses.

- Bien que les prix des appareils numériques de base diminuent progressivement, la prime perçue pour les technologies avancées et connectées peut encore entraver leur adoption généralisée, en particulier pour les prestataires de soins de santé qui n'ont pas immédiatement besoin de la gamme complète de fonctionnalités offertes.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, une formation ciblée pour le personnel de santé, l'éducation des consommateurs sur les meilleures pratiques et le développement d'options technologiques de dispositifs médicaux plus abordables sera essentiel pour une croissance soutenue du marché et une adoption plus large dans les hôpitaux, les cliniques et les organismes de recherche.

Portée du marché des technologies des dispositifs médicaux

Le marché est segmenté en fonction de la zone de l’appareil, du type et de l’utilisateur final.

- Par zone d'appareil

En fonction du type d'appareil, le marché des technologies des dispositifs médicaux est segmenté en diagnostics in vitro (DIV), dispositifs de cardiologie, dispositifs orthopédiques, dispositifs d'imagerie diagnostique, dispositifs d'endoscopie, dispositifs d'ophtalmologie, dispositifs d'administration de médicaments, dispositifs de gestion des plaies, et autres domaines d'appareils. Le segment du diagnostic in vitro (DIV) a dominé la plus grande part de chiffre d'affaires du marché, soit 35,8 % en 2024, grâce à la demande croissante de détection précoce des maladies, à la prévalence croissante des maladies chroniques et à l'adoption croissante de systèmes de diagnostic automatisés dans les hôpitaux et les cliniques. Les dispositifs de DIV permettent des analyses rapides et précises du sang, de l'urine et d'autres échantillons biologiques, ce qui contribue à un diagnostic et un traitement rapides. Les technologies avancées telles que le diagnostic moléculaire et les tests au point de service renforcent encore l'utilité des dispositifs de DIV dans les soins de santé modernes.

Le segment des dispositifs d'imagerie diagnostique devrait connaître la croissance la plus rapide, avec un TCAC de 12,4 % entre 2025 et 2032. Cette croissance est portée par les avancées technologiques dans les modalités d'imagerie telles que l'IRM, la TDM et l'échographie, qui améliorent la précision du diagnostic et les résultats pour les patients. La demande croissante d'outils de diagnostic non invasifs, conjuguée à la hausse des dépenses de santé et à l'expansion des centres d'imagerie, favorise cette adoption rapide. De plus, l'intégration avec l'IA et les systèmes d'imagerie numérique permet une analyse d'images améliorée et une efficacité accrue des flux de travail, alimentant ainsi la croissance du marché dans ce segment.

- Par type

Le marché des technologies des dispositifs médicaux est segmenté selon le type de produit : diagnostic moléculaire, imagerie diagnostique, surveillance non invasive, administration de médicaments, technologies d'aide à la mobilité, microfluides et MEMS, bio-implants, biomatériaux, chirurgie mini-invasive et télémédecine. Le segment du diagnostic moléculaire détenait la plus grande part de chiffre d'affaires du marché, avec 30,6 % en 2024. Sa domination s'explique par le besoin croissant de médecine personnalisée, la prévalence croissante des maladies infectieuses et les progrès des tests génomiques. Le diagnostic moléculaire permet une détection très sensible et spécifique des maladies à l'échelle moléculaire, aidant ainsi les cliniciens à prendre des décisions thérapeutiques éclairées et à améliorer les résultats des patients.

Le segment de la télémédecine devrait connaître la croissance la plus rapide, avec un TCAC de 14,2 % entre 2025 et 2032, porté par la transition mondiale vers les services de santé à distance, accélérée par la pandémie de COVID-19. Les plateformes de télémédecine, combinées aux dispositifs médicaux connectés, permettent de suivre en temps réel la santé des patients à distance, améliorant ainsi l'accessibilité aux soins et réduisant les visites à l'hôpital. Les innovations technologiques continues, notamment les consultations virtuelles basées sur l'IA, les dispositifs de surveillance portables et les plateformes de données sécurisées, stimulent encore l'adoption de la télémédecine sur les marchés développés et émergents.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des technologies des dispositifs médicaux est segmenté en hôpitaux et cliniques, industries des dispositifs médicaux, organismes pharmaceutiques et de recherche, et autres. Le segment des hôpitaux et cliniques a dominé la plus grande part de chiffre d'affaires du marché, avec 42,3 % en 2024. Les hôpitaux sont d'importants consommateurs de dispositifs médicaux avancés en raison de leur volume élevé de patients, de leurs besoins en soins intensifs et de leur demande de diagnostics précis et de procédures mini-invasives. Les investissements dans des infrastructures médicales modernes et l'adoption d'appareils automatisés et connectés renforcent encore la domination de ce segment.

Le secteur des organisations pharmaceutiques et de recherche devrait connaître la croissance la plus rapide, avec un TCAC de 13,7 % entre 2025 et 2032. Cette croissance s'explique par la demande croissante de technologies avancées de diagnostic et de surveillance dans la recherche clinique, le développement de médicaments et les tests en laboratoire. Ces organisations ont besoin de dispositifs médicaux précis, évolutifs et à haut débit pour accélérer la recherche, garantir la conformité et optimiser les résultats. L'innovation continue dans les domaines du diagnostic moléculaire, de la microfluidique et des systèmes de surveillance non invasifs permet une adoption rapide des dispositifs médicaux dans ce secteur, contribuant ainsi à sa forte croissance.

Analyse régionale du marché des technologies des dispositifs médicaux

- L'Amérique du Nord a dominé le marché des technologies des dispositifs médicaux avec la plus grande part de revenus de 41,5 % en 2024, grâce à des dépenses de santé élevées, une forte adoption de technologies médicales avancées et une présence bien établie d'acteurs clés de l'industrie.

- La région bénéficie d'infrastructures de santé robustes, de capacités hospitalières et cliniques en augmentation, et d'investissements substantiels dans des solutions diagnostiques et thérapeutiques modernes. La demande croissante d'appareils médicaux de haute précision, d'un meilleur suivi des patients et de systèmes de traitement mini-invasifs alimente la croissance du marché.

- Les initiatives de collaboration entre les prestataires de soins de santé publics et privés, ainsi que l’innovation technologique continue, renforcent également le marché au Canada, au Mexique et dans d’autres pays d’Amérique du Nord.

Aperçu du marché américain des technologies des dispositifs médicaux

En 2024, le marché américain des technologies des dispositifs médicaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 78 %, grâce à l'adoption rapide de systèmes de diagnostic avancés, de dispositifs thérapeutiques et de solutions de surveillance des patients dans les hôpitaux, les cliniques et les centres de recherche. L'accent croissant mis sur l'amélioration des résultats pour les patients, l'efficacité opérationnelle et l'intégration aux systèmes informatiques hospitaliers favorise une adoption généralisée. L'innovation continue des fabricants nationaux et l'augmentation des investissements dans les infrastructures de santé soutiennent encore davantage l'expansion du marché.

Aperçu du marché européen des technologies des dispositifs médicaux

Le marché européen des technologies des dispositifs médicaux devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenu par la hausse des dépenses de santé, la modernisation des infrastructures cliniques et la sensibilisation croissante aux technologies médicales avancées. L'adoption est forte dans les hôpitaux et les cliniques spécialisées, grâce à des technologies telles que l'imagerie de précision, les diagnostics de laboratoire et les dispositifs thérapeutiques mini-invasifs qui contribuent à améliorer l'efficacité clinique et la sécurité des patients.

Aperçu du marché britannique des technologies des dispositifs médicaux

Le marché britannique des technologies des dispositifs médicaux devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans le secteur de la santé et l'adoption de solutions diagnostiques et thérapeutiques innovantes. Les hôpitaux et les cliniques privilégient de plus en plus les équipements améliorant l'efficacité des flux de travail, la précision des traitements et le respect des normes réglementaires strictes, ce qui contribue à une croissance soutenue du marché.

Aperçu du marché allemand des technologies des dispositifs médicaux

Le marché allemand des technologies des dispositifs médicaux devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une infrastructure de santé de pointe, à une attention croissante portée à l'innovation technologique et à un cadre réglementaire rigoureux. Les hôpitaux et les centres de recherche adoptent des dispositifs de diagnostic, de surveillance et thérapeutiques de haute précision, contribuant ainsi à la sécurité des patients, à l'efficacité opérationnelle et à l'amélioration des normes de soins.

Aperçu du marché des technologies des dispositifs médicaux en Asie-Pacifique

Le marché des technologies des dispositifs médicaux en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par une urbanisation rapide, des investissements croissants dans le secteur de la santé et une demande croissante de solutions diagnostiques et thérapeutiques avancées. Des pays comme la Chine, l'Inde et l'Asie du Sud-Est modernisent leurs infrastructures de santé, développent leurs réseaux hospitaliers et adoptent des dispositifs médicaux innovants, favorisant ainsi une adoption et une croissance généralisées du marché.

Aperçu du marché japonais des technologies des dispositifs médicaux

Le marché japonais des technologies des dispositifs médicaux connaît un essor considérable grâce à des infrastructures de santé avancées, une urbanisation rapide et une attention particulière portée à la sécurité des patients et à l'efficacité opérationnelle. Les hôpitaux et les cliniques investissent de plus en plus dans des dispositifs de diagnostic, de surveillance et thérapeutiques de pointe afin d'améliorer les résultats des traitements et de rationaliser les flux de travail médicaux.

Aperçu du marché chinois des technologies des dispositifs médicaux

En 2024, le marché chinois des technologies des dispositifs médicaux représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement des infrastructures de santé, aux investissements importants dans les technologies médicales et à l'urbanisation rapide. Les hôpitaux et les cliniques adoptent de plus en plus de dispositifs diagnostiques et thérapeutiques avancés, grâce aux initiatives gouvernementales soutenant la modernisation des soins de santé, l'amélioration de l'accessibilité et l'adoption accrue de technologies médicales de haute qualité.

Part de marché des technologies des dispositifs médicaux

L’industrie des technologies des dispositifs médicaux est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Johnson & Johnson et ses filiales (États-Unis)

- Siemens (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Smith+Neveu (Royaume-Uni)

- General Electric Company (États-Unis)

- Zenith Healthcare Limited (Inde)

- QIAGEN (Allemagne)

- Olympus America (États-Unis)

- Novartis AG (Allemagne)

- BIOMÉRIEUX (France)

- BD (États-Unis)

Derniers développements sur le marché mondial des technologies des dispositifs médicaux

- En avril 2021, Abbott, leader mondial de la santé et du diagnostic, a lancé sa nouvelle plateforme d'imagerie, optimisée par le logiciel Ultreon 1.0, désormais marquée CE en Europe. Cette plateforme innovante associe la tomographie par cohérence optique (OCT) à l'intelligence artificielle pour améliorer la visualisation des données pour les médecins. En intégrant les données issues de l'IA, Abbott vise à améliorer la précision des diagnostics et les résultats pour les patients, renforçant ainsi son engagement en faveur du développement des technologies mondiales des dispositifs médicaux.

- En juillet 2022, Thermo Fisher Scientific, fournisseur leader de solutions de laboratoire et de diagnostic, a présenté des outils cliniques et de recherche avancés lors de la conférence AACC 2022. Ces solutions sont conçues pour améliorer la productivité et la flexibilité du développement de diagnostics, prenant en charge des applications telles que les tests d'allergie, les maladies auto-immunes et la pharmacovigilance. Ce lancement souligne l'engagement de Thermo Fisher en faveur de l'innovation sur le marché en pleine expansion des technologies des dispositifs médicaux.

- En novembre 2023, Roche, leader mondial de la santé, a dévoilé le système LightCycler PRO, un système qPCR de nouvelle génération destiné au diagnostic clinique et à la recherche. Cette plateforme avancée améliore les soins de santé personnalisés en offrant des capacités de diagnostic précises, rapides et flexibles. Cette initiative de Roche souligne son engagement à soutenir la recherche et les avancées diagnostiques sur le marché mondial des technologies des dispositifs médicaux.

- En octobre 2024, Johnson & Johnson MedTech, pionnier des dispositifs médicaux, a lancé le système de plaque VOLT à angle variable et technologie de verrouillage optimisé pour la chirurgie orthopédique. Ce système améliore la prise en charge des fractures grâce à une stabilité et une efficacité accrues, permettant ainsi de meilleurs résultats pour les patients. Ce lancement témoigne de l'engagement de Johnson & Johnson MedTech à stimuler l'innovation dans le secteur des technologies des dispositifs médicaux à l'échelle mondiale.

- En avril 2025, Siemens, leader mondial des technologies médicales et industrielles, a présenté ses dernières innovations en matière de fabrication pharmaceutique au salon Hannover Messe 2025. Ces solutions visent à accélérer la transformation numérique, à optimiser la production et à soutenir les objectifs de développement durable des activités pharmaceutiques et des dispositifs médicaux. Cette initiative renforce la position de Siemens comme acteur clé sur le marché en pleine évolution des technologies des dispositifs médicaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.