Global Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

12.56 Billion

USD

18.98 Billion

2024

2032

USD

12.56 Billion

USD

18.98 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 18.98 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs médicaux, par produit (ventilateur, spiromètre, concentrateur d'oxygène, appareil d'anesthésie et CPAP/BIPAP), mode (portable, de table et autonome), application (diagnostique et thérapeutique), établissement (grand, petit et moyen), utilisateur final (hôpital, centres de chirurgie ambulatoire, cliniques spécialisées, centres de soins de longue durée, centres de réadaptation et établissements de soins à domicile), canal de distribution (vente directe et distributeur tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs médicaux

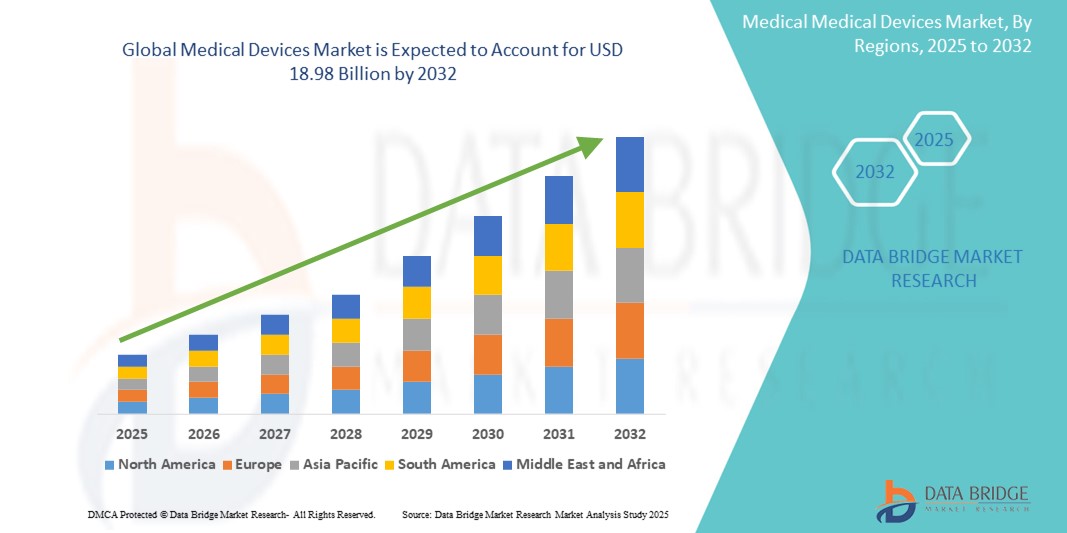

- La taille du marché mondial des dispositifs médicaux était évaluée à 12,56 milliards USD en 2024 et devrait atteindre 18,98 milliards USD d'ici 2032 , à un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, l'augmentation de la population gériatrique et les progrès technologiques dans les dispositifs de diagnostic et thérapeutiques, qui favorisent une adoption généralisée dans les systèmes de santé mondiaux.

- Par ailleurs, la demande croissante de procédures mini-invasives, l'intégration de l'IA et de la robotique dans les technologies médicales et le développement des solutions de soins à domicile font des dispositifs médicaux des outils essentiels des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de dispositifs médicaux innovants, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs médicaux

- Les dispositifs médicaux, englobant les instruments de diagnostic, thérapeutiques et de surveillance, sont des composants de plus en plus essentiels des systèmes de santé modernes, tant dans les hôpitaux que dans les soins à domicile, en raison de leur précision accrue, de leurs capacités de surveillance à distance et de leur intégration transparente avec les écosystèmes de santé numérique.

- La demande croissante de dispositifs médicaux est principalement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population, l'augmentation des dépenses de santé et une préférence croissante pour les procédures mini-invasives et les solutions de soins à domicile.

- L'Amérique du Nord a dominé le marché des dispositifs médicaux, avec une part de chiffre d'affaires de 40,05 % en 2024. Ce marché se caractérise par une infrastructure de santé de pointe, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des installations de dispositifs médicaux, notamment dans les domaines de la télésurveillance et de la chirurgie assistée par robot, grâce aux innovations des entreprises de technologies médicales établies et des start-ups de la santé numérique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs médicaux au cours de la période de prévision en raison de l'urbanisation croissante, de l'expansion des infrastructures de santé et de l'augmentation des revenus disponibles dans des pays comme la Chine et l'Inde.

- Le segment des ventilateurs a dominé le marché des dispositifs médicaux avec une part de marché de 29,6 % en 2024, stimulé par une demande accrue dans les établissements de soins intensifs, notamment en réponse aux épidémies de maladies respiratoires et à la croissance de la population gériatrique nécessitant une assistance respiratoire avancée.

Portée du rapport et segmentation du marché des dispositifs médicaux

|

Attributs |

Informations clés sur le marché des dispositifs médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs médicaux

« Adoption croissante de solutions de santé connectées et centrées sur l'utilisateur »

- Une tendance majeure et croissante sur le marché mondial des dispositifs médicaux est l'intégration croissante de technologies intelligentes et de fonctionnalités de connectivité qui améliorent l'expérience utilisateur et l'efficacité opérationnelle dans les établissements de santé. Ces avancées aident les prestataires à rationaliser la prestation des soins tout en permettant aux patients de gérer activement leur santé.

- Par exemple, les dispositifs médicaux portables de nouvelle génération offrent désormais une surveillance en temps réel et un suivi mobile de la santé, permettant aux patients de partager des données vitales directement avec leurs médecins. Les outils de diagnostic à distance et les solutions de suivi médical par applications gagnent en popularité, notamment auprès des patients atteints de maladies chroniques et des personnes âgées.

- L'intégration des dispositifs médicaux aux plateformes mobiles et aux systèmes cloud permet des fonctionnalités telles que l'analyse personnalisée des données, les alertes à distance en cas de résultats anormaux et le suivi continu de la santé. Cela garantit une intervention rapide et favorise une approche proactive des soins, réduisant ainsi les réadmissions à l'hôpital et améliorant les résultats.

- La synchronisation fluide des dispositifs médicaux connectés avec les plateformes de télésanté, les dossiers médicaux électroniques (DME) et les applications mobiles crée un écosystème intégré où patients et prestataires peuvent collaborer en temps réel. Cela est devenu particulièrement crucial après la pandémie, où les soins à distance et les solutions médicales à domicile sont devenus la norme.

- Cette évolution vers des dispositifs médicaux plus conviviaux, interopérables et basés sur les données transforme les attentes des patients et établit de nouvelles normes en matière de commodité et de personnalisation des soins. Par conséquent, des entreprises leaders comme Medtronic, Philips et GE Healthcare se concentrent sur le développement de dispositifs prenant en charge la surveillance à distance, l'autogestion et l'interopérabilité avec les systèmes informatiques de santé plus larges.

- La demande de dispositifs médicaux connectés, intelligents et centrés sur l'utilisateur augmente rapidement dans les environnements hospitaliers et de soins à domicile, car les patients recherchent des solutions de soins de santé accessibles, personnalisées et basées sur la technologie.

Dynamique du marché des dispositifs médicaux

Conducteur

« Besoin croissant dû à la charge croissante des maladies et aux progrès technologiques »

- La prévalence croissante des maladies chroniques, le vieillissement de la population et la demande croissante de diagnostics précoces et précis sont des facteurs importants qui alimentent la croissance du marché des dispositifs médicaux à l'échelle mondiale.

- Par exemple, en avril 2024, Medtronic a annoncé une avancée stratégique dans ses plateformes de télésurveillance destinées à la prise en charge des maladies chroniques, permettant une saisie plus précise des données en temps réel et un engagement plus fort des patients. De telles initiatives, menées par des entreprises leaders, devraient stimuler la croissance du secteur des dispositifs médicaux au cours de la période de prévision.

- Alors que les patients et les prestataires recherchent des solutions de soins de santé plus efficaces, moins invasives et rentables, les dispositifs médicaux tels que les moniteurs à distance, les dispositifs portables de diagnostic et les outils chirurgicaux mini-invasifs gagnent en popularité, offrant des alternatives convaincantes aux méthodes conventionnelles.

- De plus, l'adoption croissante des systèmes de santé connectés et des plateformes de santé numérique fait des dispositifs médicaux un élément essentiel des infrastructures de santé modernes. Ces dispositifs offrent une intégration transparente avec les dossiers médicaux électroniques (DME), le stockage cloud et les plateformes de télémédecine.

- La commodité du suivi médical en temps réel, les consultations à distance et les capacités de détection précoce sont des facteurs clés de son adoption, tant en milieu hospitalier qu'à domicile. La tendance à la médecine personnalisée, conjuguée à la disponibilité croissante de dispositifs médicaux conviviaux, portables et connectés, stimule la croissance du marché.

Retenue/Défi

« Préoccupations concernant la sécurité des données et les coûts initiaux élevés »

- Les préoccupations concernant la confidentialité des données et les vulnérabilités en matière de cybersécurité des dispositifs médicaux connectés constituent un défi majeur pour une pénétration plus large du marché. Ces dispositifs transmettant souvent des données sensibles sur les patients via les réseaux, ils sont vulnérables au piratage et aux accès non autorisés, ce qui soulève des inquiétudes en matière de confidentialité et de conformité.

- Par exemple, plusieurs agences de réglementation, dont la FDA et l'EMA, ont publié des lignes directrices concernant les risques de cybersécurité dans les dispositifs médicaux, reflétant l'urgence croissante de sécuriser l'infrastructure IoT des soins de santé.

- Relever ces défis de sécurité grâce au chiffrement de bout en bout, à une architecture logicielle sécurisée, à des mises à jour régulières du micrologiciel et au respect des normes internationales de protection des données est essentiel pour instaurer la confiance entre les prestataires de soins de santé et les patients.

- De plus, le coût initial relativement élevé des dispositifs médicaux avancés, notamment ceux intégrant la robotique, l'imagerie ou la surveillance en temps réel, peut limiter leur adoption, notamment dans les établissements de santé sensibles aux coûts ou aux ressources limitées. Si les économies d'échelle et la concurrence accrue font baisser les prix, l'accessibilité financière demeure un obstacle dans certaines régions.

- Surmonter ces défis grâce à l'harmonisation réglementaire, à un investissement accru dans l'innovation en matière de cybersécurité, à l'éducation des prestataires et des patients et au développement d'alternatives aux dispositifs médicaux à faible coût sera essentiel pour une croissance soutenue du marché dans toutes les régions du monde.

Portée du marché des dispositifs médicaux

Le marché est segmenté sur la base du produit, du mode, de l’application, de l’installation, de l’utilisateur final et du canal de distribution.

• Par produit

En termes de produits, le marché des dispositifs médicaux est segmenté en respirateurs, spiromètres, concentrateurs d'oxygène, appareils d'anesthésie et CPAP/BIPAP. Le segment des respirateurs détenait la plus grande part de chiffre d'affaires du marché, soit 29,6 % en 2024, grâce à la demande accrue en soins intensifs, notamment en réponse aux épidémies de maladies respiratoires et à la croissance de la population gériatrique.

Le segment CPAP/BIPAP devrait connaître le TCAC le plus rapide de 8,9 % entre 2025 et 2032, en raison de l'incidence croissante de l'apnée du sommeil, d'une sensibilisation accrue et de la préférence croissante pour les thérapies respiratoires à domicile.

• Par mode

En fonction du mode, le marché est segmenté en appareils portables, de table et autonomes. Le segment portable a dominé le marché avec une part de chiffre d'affaires de 41,2 % en 2024, alors que les soins de santé évoluent vers les soins à domicile et la télésurveillance des patients. La portabilité améliore l'observance thérapeutique des patients et favorise les traitements à long terme en dehors du cadre clinique.

Le segment des appareils de table devrait enregistrer le taux de croissance le plus rapide de 9,3 % au cours de la période de prévision en raison de sa polyvalence et de son adoption croissante dans les petites cliniques et les laboratoires de diagnostic.

• Sur demande

En fonction des applications, le marché des dispositifs médicaux est segmenté en dispositifs diagnostiques et thérapeutiques. Le segment diagnostique a représenté la plus grande part de chiffre d'affaires en 2024, avec 54,1 %, grâce à l'augmentation de la charge de morbidité et à l'importance croissante accordée à un diagnostic précoce et précis.

Le segment thérapeutique devrait connaître le TCAC le plus rapide de 10,1 % entre 2025 et 2032, alimenté par les avancées technologiques dans les dispositifs de traitement et la demande croissante de solutions thérapeutiques non invasives.

• Par établissement

En fonction des installations, le marché est classé en grandes, petites et moyennes structures. Le segment des grandes structures a représenté la part la plus élevée (48,7 %) en 2024, grâce à des budgets plus importants, une forte fréquentation et des investissements dans des équipements de pointe.

Les segments des petites et moyennes installations devraient connaître le TCAC le plus rapide de 2025 à 2032, en raison de la décentralisation des services de santé et de l'augmentation des investissements dans les capacités de diagnostic dans les régions de niveau 2 et de niveau 3.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs médicaux est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, centres de soins de longue durée, centres de réadaptation et services de soins à domicile. Le segment hospitalier détenait la plus grande part de marché, soit 37,4 % en 2024, grâce à un afflux important de patients, aux interventions chirurgicales et à des capacités de diagnostic complètes.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 11,6 %, entre 2025 et 2032, soutenu par la tendance croissante des soins à domicile et la demande d’appareils portables et conviviaux pour la gestion des maladies chroniques.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté entre vente directe et distributeurs tiers. Le segment de la vente directe domine avec une part de 63,9 % en 2024, les principaux fabricants s'engageant de plus en plus dans la vente directe auprès des prestataires et institutions de santé afin de nouer des relations durables et de garantir un service après-vente.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de sa portée sur les marchés ruraux et sous-pénétrés, contribuant à élargir l'accès aux dispositifs médicaux à l'échelle mondiale.

Analyse régionale du marché des dispositifs médicaux

- L'Amérique du Nord a dominé le marché des dispositifs médicaux avec la plus grande part de revenus de 40,05 % en 2024, grâce à une infrastructure de santé solide, des dépenses de santé élevées et l'adoption rapide de technologies médicales avancées.

- La région bénéficie de la présence d’acteurs industriels majeurs, d’une prévalence croissante des maladies chroniques et de politiques de remboursement favorables

- L'augmentation des investissements dans la santé numérique, les solutions de soins à domicile et les systèmes de télésurveillance des patients soutient la croissance du marché. La promotion de soins personnalisés et préventifs contribue également à une forte demande de dispositifs médicaux diagnostiques et thérapeutiques dans la région.

Aperçu du marché américain des dispositifs médicaux

En 2024, le marché américain des dispositifs médicaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à une forte adoption de technologies innovantes, une couverture d'assurance étendue et un environnement réglementaire rigoureux qui encourage la recherche et le développement. La charge croissante de maladies telles que le diabète, les maladies cardiovasculaires et les troubles respiratoires a conduit à la généralisation des dispositifs de surveillance, d'imagerie et thérapeutiques. De plus, les États-Unis constituent un pôle clé pour les essais cliniques et les homologations de la FDA, ce qui accélère la disponibilité des dispositifs de nouvelle génération sur le marché intérieur.

Aperçu du marché européen des dispositifs médicaux

Le marché européen des dispositifs médicaux devrait croître à un TCAC de 7,2 % au cours de la période de prévision, soutenu par le vieillissement démographique, les initiatives gouvernementales visant à numériser les soins de santé et une réglementation stricte sur les dispositifs médicaux, gage de qualité et d'innovation. Les dépenses publiques élevées en matière de santé, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni, facilitent l'accès aux technologies médicales avancées. On observe également une tendance croissante à l'adoption d'appareils portables et de diagnostics à domicile, notamment pour les personnes atteintes de maladies chroniques et les personnes âgées.

Aperçu du marché britannique des dispositifs médicaux

Le marché britannique des dispositifs médicaux devrait croître à un TCAC de 7,8 % entre 2025 et 2032, grâce à l'accent mis sur les technologies de la santé, les partenariats public-privé et les initiatives du NHS visant à moderniser les infrastructures de santé. La sensibilisation accrue à la santé et les efforts de diagnostic précoce stimulent la demande d'outils d'imagerie, de diagnostic et de surveillance. L'écosystème d'innovation en matière de technologies médicales au Royaume-Uni, en pleine expansion, et l'accès aux solutions intégrées à l'IA accélèrent encore le développement du marché.

Aperçu du marché allemand des dispositifs médicaux

Le marché allemand des dispositifs médicaux devrait connaître une croissance annuelle composée (TCAC) de 7,5 % au cours de la période de prévision, grâce à un système de santé solide et à une forte confiance dans les technologies médicales avancées, précises et efficaces. Le pays est leader dans l'adoption d'équipements chirurgicaux, d'appareils respiratoires et d'outils de diagnostic hospitaliers. Une base industrielle solide et le soutien à la numérisation des soins de santé renforcent encore la position du marché en Europe.

Aperçu du marché des dispositifs médicaux en Asie-Pacifique

Le marché des dispositifs médicaux en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,6 % entre 2025 et 2032, portée par une urbanisation rapide, l'expansion de la classe moyenne et la hausse des investissements dans les soins de santé en Chine, en Inde et au Japon. L'incidence croissante des maladies liées au mode de vie, l'amélioration des infrastructures de santé et les programmes gouvernementaux de soutien (tels qu'Ayushman Bharat en Inde et Healthy China 2030 en Chine) sont des moteurs de croissance clés. La région devient également un pôle clé de fabrication et de R&D pour les dispositifs médicaux, offrant des solutions rentables aux marchés nationaux et internationaux.

Aperçu du marché japonais des dispositifs médicaux

Le marché japonais des dispositifs médicaux poursuit sa croissance régulière, porté par le vieillissement de la population et son leadership en chirurgie robotique, en imagerie diagnostique et en technologies mini-invasives. L'attention croissante portée aux soins aux personnes âgées et aux solutions de surveillance à domicile stimule la demande d'appareils compacts, intelligents et conviviaux. Le soutien réglementaire à l'innovation et à l'intégration de l'IA et de l'IoT dans les soins de santé accélère encore le développement et l'adoption de technologies médicales avancées.

Aperçu du marché chinois des dispositifs médicaux

En 2024, le marché chinois des dispositifs médicaux représentait la plus grande part de marché en Asie-Pacifique, grâce au développement rapide du secteur de la santé et aux efforts du gouvernement pour renforcer la production et l'innovation nationales. Le pays connaît une croissance substantielle dans des domaines tels que l'imagerie diagnostique, les soins respiratoires et les dispositifs médicaux à domicile, en raison de la prévalence croissante des maladies chroniques et de l'amélioration de l'accessibilité aux soins de santé. La politique chinoise « Made in China 2025 » a encore accéléré la localisation de la fabrication de dispositifs médicaux haut de gamme, positionnant le pays comme un fournisseur mondial majeur.

Part de marché des dispositifs médicaux

L’industrie des dispositifs médicaux est principalement dirigée par des entreprises bien établies, notamment :

- GE Healthcare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Medtronic (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- VYAIRE (États-Unis)

- Getinge AB (Suède)

- ndd Medical Technologies (Suisse)

- ResMed (États-Unis)

- Invacare Corporation (États-Unis)

- NIDEK MEDICAL PRODUCTS, INC. (Japon)

- O2 CONCEPTS, LLC (États-Unis)

- Teijin Limited (Japon)

- Groupe GCE (Royaume-Uni)

- Inogen, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- MGC Diagnostics Corporation (États-Unis)

- Hill-Rom Holdings, Inc. (États-Unis)

- Drive DeVilbiss Healthcare Inc. (États-Unis)

- Midmark Corporation (États-Unis)

- CAIRE Inc. (États-Unis)

- Groupe GCE (Royaume-Uni)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- Schiller (Suisse)

Derniers développements sur le marché mondial des dispositifs médicaux

- En mars 2025, CMR Surgical, pionnier mondial de la robotique chirurgicale basé au Royaume-Uni, a reçu l'autorisation de la FDA pour son système chirurgical Versius, conçu pour les interventions chirurgicales à accès minimal de la vésicule biliaire. Cette étape marque l'entrée officielle de CMR sur le marché américain et renforce sa position d'acteur majeur de la chirurgie robotisée. Grâce à sa conception compacte et à sa modularité, CMR Surgical répond à la demande croissante de solutions chirurgicales évolutives et performantes sur le marché mondial des dispositifs médicaux.

- En mars 2025, Zydus Lifesciences, leader indien du secteur pharmaceutique et de la santé, a annoncé l'acquisition de 85,6 % du capital de la société française Amplitude Surgical pour 256,8 millions d'euros. Cette opération stratégique renforce la présence de Zydus dans le segment mondial des dispositifs chirurgicaux orthopédiques, démontrant ainsi son engagement en faveur de l'innovation et de l'expansion internationale dans le secteur des dispositifs médicaux.

- En avril 2025, l'Agence britannique de réglementation des médicaments et des produits de santé (MHRA) a lancé son deuxième projet pilote de sandbox réglementaire sur l'IA, invitant les entreprises disposant de technologies médicales basées sur l'IA, notamment celles spécialisées dans les soins respiratoires et le diagnostic du cancer, à y participer. Cette initiative souligne l'importance croissante de l'intelligence artificielle pour faire progresser les capacités des dispositifs médicaux et garantir la préparation réglementaire des solutions de santé de nouvelle génération.

- En juin 2025, l'Union européenne a introduit de nouvelles restrictions pour les fabricants chinois de dispositifs médicaux, limitant leur accès aux marchés publics supérieurs à 5 millions d'euros, sauf s'ils répondent à des critères spécifiques de production locale. Ce changement de politique vise à garantir un accès réciproque et à renforcer la compétitivité des fabricants européens, avec des implications pour la dynamique du marché mondial et les chaînes d'approvisionnement du secteur des dispositifs médicaux.

- En février 2025, Bruker Corporation, acteur majeur de l'instrumentation pour les sciences de la vie, a dévoilé son projet de commercialisation du panel CosMx Human Whole Transcriptome, intégrant la multiomique spatiale à l'imagerie tissulaire haute résolution. Ce développement souligne l'importance accordée par l'entreprise au diagnostic de précision et à la médecine personnalisée, renforçant ainsi sa position sur le marché mondial des dispositifs médicaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.