Global Medical Digital Imaging Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

20.82 Billion

USD

39.60 Billion

2025

2033

USD

20.82 Billion

USD

39.60 Billion

2025

2033

| 2026 –2033 | |

| USD 20.82 Billion | |

| USD 39.60 Billion | |

| % | |

|

Marché mondial des systèmes d'imagerie numérique médicale, par type d'essai (X-Ray, IRM, ultrasons, CT et imagerie nucléaire), technologie (2D et 3D/4D), application (cardiologie, oncologie, neurologie, urologie, gynécologie, etc.), utilisation finale (hôpital, centres d'imagerie diagnostique, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des systèmes d'imagerie numérique médicaleAperçu général

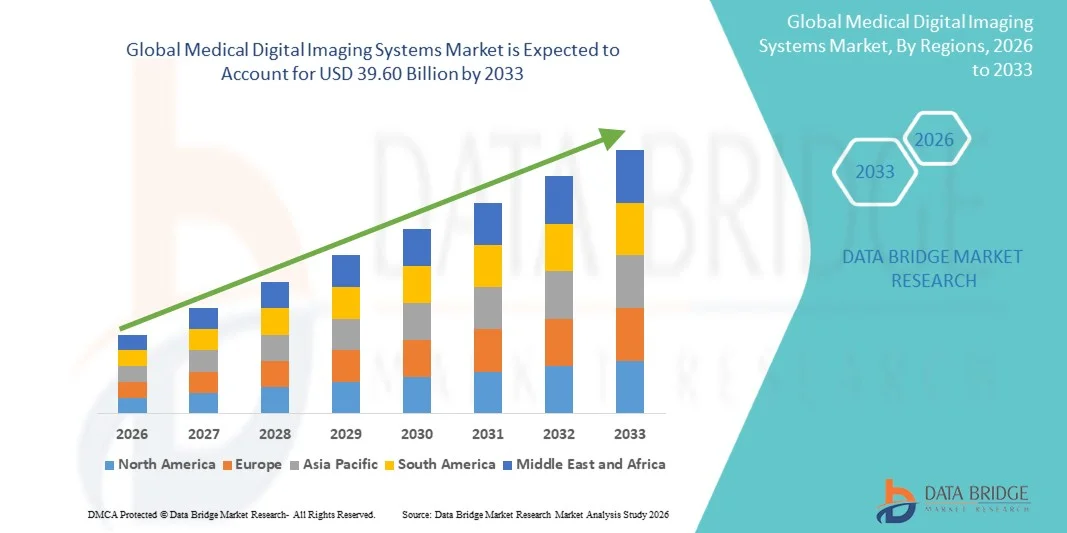

Le marché des systèmes d'imagerie numérique médicale a été évalué à20,82 milliards de dollars en 2025et devrait atteindre39,60 milliards de dollars en 2033, croissance à unTCAC de 8,37% de 2026 à 2033. Le marché connaît une expansion constante due à l'augmentation de la prévalence des maladies chroniques, à la demande croissante de diagnostics précoces et précis et aux progrès technologiques continus dans les modalités d'imagerie telles que l'IRM, l'EC, les rayons X, l'échographie et les systèmes d'imagerie hybrides. Le développement de l'infrastructure de soins de santé et la transformation numérique entre les hôpitaux et les centres de diagnostic soutiennent davantage l'adoption du marché.

Le fardeau croissant des maladies cardiovasculaires, du cancer et des troubles neurologiques dans le monde accélère la nécessité de solutions d'imagerie en temps réel à haute résolution qui permettent une prise de décision clinique précise. En outre, l'intégration de l'intelligence artificielle, des plates-formes d'imagerie en nuage et des logiciels de traitement d'image avancés améliore l'efficacité du flux de travail et la précision du diagnostic. L'expansion des applications de la téléradiologie, des procédures peu invasives et de la médecine personnalisée stimulent davantage la transition des systèmes d'imagerie classiques aux écosystèmes d'imagerie numérique de pointe sur les marchés des soins de santé développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie numérique médicale avec la plus grande part de revenus de 36,92 % en 2025, appuyée par une infrastructure de soins de santé de pointe, l'adoption d'imagerie diagnostique élevée et la forte présence de fournisseurs de technologies d'imagerie de premier plan.

- Le segment de l'IRM a dominé le marché avec une part de 34,18 % en 2025, sous l'effet de son contraste supérieur entre les tissus mous et d'une grande précision diagnostique dans les maladies complexes.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 %, de 2026 à 2033, alimenté par l'élargissement de l'accès aux soins de santé, l'augmentation du fardeau des maladies chroniques et le développement rapide des infrastructures hospitalières en Chine, en Inde et en Asie du Sud-Est.

- Le CT est le type d'essai qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,1 %, ce qui reflète l'augmentation de la demande d'imagerie diagnostique rapide et à haute résolution dans les situations d'urgence et de soins critiques.

- Le segment 3D/4D a dominé la catégorie des technologies avec une part des revenus de 56,12 % en 2025, sous l'impulsion de ses capacités de visualisation avancées et d'une précision diagnostique supérieure.

- L'oncologie représentait 38,45 % du marché, en raison de la charge mondiale croissante du cancer et de la dépendance croissante à l'imagerie pour le diagnostic et la planification du traitement.

- Le segment de la cardiologie est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,3 %, en raison de la prévalence croissante des maladies cardiovasculaires dans le monde.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 20,82 milliards

- Valeur marchande prévue (2033) : 39,60 milliards de dollars

- Prévisions CAGR (2026-2033): 8,37%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des systèmes d'imagerie numérique médicaleSegmentation

|

Attributs |

Clé des systèmes d'imagerie numérique médicalePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Siemens Healthineers AG(Allemagne) ·GE Santé(États-Unis) ·Koninklijke Philips N.V.(Pays-Bas) ·SOCIÉTÉ DES SYSTÈMES MÉDICAUX CANON(Japon) ·FUJIFILM Holdings Corporation(Japon) · Samsung Medison Co., Ltd. (Corée du Sud) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine) · Société Shimadzu (Japon) · Carestream Health, Inc. (États-Unis) · Hologic, Inc. (États-Unis) · Agfa-Gevaert N.V. (Belgique) · Esaote S.p.A. (Italie) · United Imaging Healthcare Co., Ltd. (Chine) · Ziehm Imaging GmbH (Allemagne) · Planifié Oy (Finlande) · Konica Minolta Healthcare Americas, Inc. (États-Unis) · Delphinus Medical Technologies, Inc. (États-Unis) · Ziehm Imaging GmbH (Allemagne) · Trivitron Healthcare Pvt. Ltd. (Inde) · Allengers Medical Systems Limited (Inde) |

|

Possibilités de marché |

· Intégration rapide des plateformes de radiologie alimentées par l'IA · Extension des services de téléradiologie et d'imagerie en nuage · Demande croissante de systèmes d'imagerie hybrides et multimodalité |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes d'imagerie numérique médicale

Tendance: Croissance de l'imagerie diagnostique assistée par l'IA et de l'automatisation du flux de travail clinique

Les hôpitaux et les centres de diagnostic adoptent de plus en plus des systèmes d'imagerie intégrés à l'IA afin d'améliorer la précision du diagnostic, de réduire le temps d'interprétation et d'aider les radiologues à détecter les maladies précoces comme le cancer, les anomalies cardiovasculaires et les troubles neurologiques. Les algorithmes avancés permettent la reconstruction automatique de l'image, la détection d'anomalies et l'analyse quantitative des modalités de CT, d'IRM et d'échographie. Des plates-formes d'imagerie en nuage sont également déployées pour permettre une collaboration en temps réel entre les radiologistes de différentes géographies, améliorant ainsi l'accès aux soins spécialisés tout en réduisant les délais de notification. Par exemple, les plates-formes de radiologie assistées par l'IA intégrées dans les systèmes PACS hospitaliers simplifient les flux de travail d'imagerie et améliorent la cohérence diagnostique.

Dynamique du marché des systèmes d'imagerie numérique médicale

Facteur clé du marché : Le fardeau croissant des maladies chroniques et la demande de diagnostic précoce

La prévalence mondiale croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques est à l'origine d'une forte demande de systèmes avancés d'imagerie diagnostique qui permettent une détection précoce et une caractérisation précise des maladies. Les fournisseurs de soins de santé comptent de plus en plus sur des modalités d'imagerie à haute résolution telles que l'IRM, le TDM et le TEP-CT pour appuyer la prise de décisions cliniques et la planification du traitement. Les investissements croissants dans l'infrastructure hospitalière et l'expansion des centres de diagnostic accélèrent encore l'adoption sur les marchés développés et émergents. Par exemple, les grands réseaux hospitaliers passent de l'analogique à l'imagerie entièrement numérique pour améliorer la vitesse de diagnostic et les résultats pour les patients.

Principales contraintes et défis : coût élevé de l'équipement d'imagerie avancé et de l'entretien

Un défi majeur sur le marché des systèmes d'imagerie numérique médicale est le coût d'acquisition élevé des modalités d'imagerie avancées, ainsi que les dépenses importantes liées à l'installation, à l'entretien et aux besoins des opérateurs qualifiés. Les petites et moyennes installations de soins de santé éprouvent souvent des difficultés à adopter des systèmes haut de gamme tels que l'IRM et le TEP-CT en raison des contraintes budgétaires et des limitations de l'infrastructure. De plus, les coûts récurrents associés aux mises à niveau de logiciels, aux contrats de services et à la conformité réglementaire augmentent encore le coût total de propriété. Par exemple, les systèmes avancés d'imagerie multimodale nécessitent un calibrage continu et un soutien technique spécialisé, ce qui limite l'adoption généralisée dans des établissements de santé sensibles aux coûts.

Opportunité de marché clé : Expansion de l'imagerie en nuage pilotée par l'IA et diagnostic à distance

L'intégration de l'intelligence artificielle et du cloud computing dans l'imagerie médicale représente une opportunité de croissance majeure en permettant des services de diagnostic évolutifs, à distance et en temps réel dans les réseaux de soins de santé. Les plateformes d'imagerie en nuage permettent un stockage, un partage et une analyse sécurisés de grands ensembles de données d'imagerie, améliorant ainsi la collaboration entre les radiologistes et les spécialistes de toutes les régions. Les outils alimentés par l'IA améliorent encore la précision du diagnostic en appuyant l'interprétation automatisée des images et l'analyse prédictive pour la détection précoce des maladies. Par exemple, les réseaux de téléradiologie en nuage permettent de rapporter à distance les scans de TDM et d'IRM des centres d'expertise centralisés aux hôpitaux ruraux et aux centres de diagnostic.

Systèmes d'imagerie numérique médicale Portée du marché

Le marché des systèmes d'imagerie numérique médicale est segmenté en fonction du type de test, de la technologie, de l'application et de l'utilisation finale.

- Par type d ' essai

Sur la base du type de test, le marché des systèmes d'imagerie numérique médicale est segmenté en rayons X, IRM, ultrason, CT et imagerie nucléaire. Le segment de l'IRM a dominé le marché avec une part de 34,18 % en 2025, en raison de son contraste supérieur entre les tissus mous et de sa grande précision diagnostique dans les maladies complexes. Ces systèmes sont largement utilisés en neurologie, oncologie et imagerie musculo-squelettique où la visualisation anatomique détaillée est critique. L'augmentation de la prévalence des troubles neurologiques et du cancer entraîne une demande importante de diagnostics par IRM. Les progrès continus dans les systèmes d'IRM à champ élevé et l'imagerie fonctionnelle améliorent la résolution d'image et l'utilité clinique. Les hôpitaux et les centres de diagnostic avancés se modernisent rapidement vers des plateformes d'IRM numériques pour améliorer l'efficacité des flux de travail. Sa nature non invasive et sa large applicabilité clinique continuent de renforcer sa domination dans les systèmes de santé à l'échelle mondiale.

Le segment des TDM devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 %, de 2026 à 2033, en raison de la demande croissante d'imagerie diagnostique rapide et à haute résolution dans les situations d'urgence et de soins critiques. Les scanners CT sont largement utilisés dans le diagnostic de traumatisme, l'oncologie et l'imagerie cardiovasculaire en raison de leur vitesse et de leur précision. L'augmentation de l'incidence mondiale des accidents et des maladies chroniques stimule encore l'adoption. Les progrès technologiques, tels que la faible dose de CT et la reconstruction assistée par l'IA, améliorent la sécurité des patients et la précision diagnostique. L'expansion du déploiement dans les programmes de dépistage préventif accélère également la croissance du marché. Une forte adoption dans les nouvelles infrastructures de soins de santé appuie l'expansion du segment.

- Par technologie

Sur la base de la technologie, le marché des systèmes d'imagerie numérique médicale est segmenté en systèmes d'imagerie 2D et 3D/4D. Le segment de l'imagerie 3D/4D a dominé le marché avec une part de 56,21 % en 2025, grâce à ses capacités de visualisation avancées et à sa précision diagnostique supérieure. Ces systèmes permettent une reconstruction anatomique détaillée, permettant une évaluation précise de maladies complexes comme le cancer, les troubles cardiovasculaires et les anomalies neurologiques. Ils sont largement utilisés dans les hôpitaux et les centres de diagnostic spécialisés pour des applications cliniques haut de gamme. L'intégration avec les outils de reconstruction et d'amélioration d'image basés sur l'IA améliore l'efficacité diagnostique. L'adoption accrue dans la planification chirurgicale et les interventions renforce encore la demande. L'innovation technologique continue consolide sa position en tant que premier segment mondial de la technologie d'imagerie.

Le segment de l'imagerie 2D devrait croître à un TCAC de 6,8 % de 2026 à 2033, en raison de son coût abordable et de son utilisation généralisée dans les établissements de soins primaires. Elle demeure essentielle pour le diagnostic de routine, le dépistage de base et l'évaluation initiale du patient. Le déploiement croissant dans les hôpitaux ruraux et les établissements à faibles ressources favorise l'adoption. Les mises à niveau technologiques améliorent la qualité de l'image même dans les systèmes sensibles aux coûts. La hausse de la demande de diagnostics au point de soins accélère encore la croissance. Son accessibilité et son faible coût opérationnel continuent de favoriser une forte pénétration sur les marchés émergents des soins de santé.

- Par demande

Sur la base de l'application, le marché est segmenté en cardiologie, oncologie, neurologie, urologie, gynécologie, etc. Le segment de l'oncologie a dominé le marché avec une part de 38,45 % en 2025, en raison de la charge mondiale croissante du cancer et de la dépendance croissante à l'imagerie pour le diagnostic et la planification du traitement. Des modalités d'imagerie avancées telles que le TDM, l'IRM et le TEP-CT sont largement utilisées pour la détection des tumeurs, le déroulement et la surveillance thérapeutique. L'adoption croissante de l'oncologie de précision accroît encore la demande de systèmes d'imagerie à haute résolution. Les hôpitaux investissent fortement dans l'infrastructure diagnostique axée sur l'oncologie. Les technologies d'imagerie hybride améliorent l'exactitude de la détection précoce et les résultats cliniques. L'expansion des initiatives de dépistage du cancer continue de renforcer la domination de ce segment.

Le segment de la cardiologie devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la prévalence croissante des maladies cardiovasculaires dans le monde. Les systèmes d'imagerie sont de plus en plus utilisés pour la détection précoce des maladies cardiaques, des anomalies vasculaires et des troubles structurels. Des technologies telles que l'angiographie par TDM et l'IRM cardiaque gagnent en popularité clinique. L'augmentation de la demande de méthodes de diagnostic non invasives et précises soutient davantage la croissance. L'intégration de l'IA dans l'analyse de l'imagerie cardiaque améliore la rapidité et la précision du diagnostic. L'expansion des programmes de cardiologie préventive accélère l'expansion du marché mondial.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, et autres. Le segment des hôpitaux a dominé le marché avec une part de 44,83 % en 2025, sous l'impulsion d'un débit élevé de patients et de la disponibilité d'infrastructures d'imagerie avancées. Les hôpitaux utilisent largement des systèmes d'IRM, de TDM, de radiographie et d'échographie pour un diagnostic et une planification de traitement complets. L'augmentation des investissements dans la transformation numérique des soins de santé renforce encore l'adoption. L'intégration au PACS et aux systèmes d'information hospitaliers améliore l'efficacité des processus et la gestion des données. La demande croissante de services cliniques multispécialisés augmente l'utilisation de l'imagerie. Les améliorations continues des capacités de diagnostic en milieu hospitalier renforcent le leadership de segment à l'échelle mondiale.

Le segment des centres d'imagerie diagnostique devrait croître à un TCAC de 7,5 % de 2026 à 2033, en raison de la demande croissante de services diagnostiques spécialisés autonomes. Ces centres offrent des délais d'exécution plus rapides et des solutions d'imagerie rentables par rapport aux hôpitaux. L'externalisation croissante des services d'imagerie diagnostique stimule l'expansion du marché. La croissance des chaînes de diagnostic privées dans les économies émergentes accélère encore l'adoption. Les progrès technologiques dans les systèmes d'imagerie compacts et performants permettent d'évoluer. La préférence croissante des patients pour des diagnostics accessibles et efficaces est à l'origine d'une forte croissance mondiale.

Systèmes d'imagerie numérique médicale Marché Analyse régionale

L'Amérique du Nord a dominé le marché des systèmes d'imagerie numérique médicale avec la plus grande part de revenus de 36,92 % en 2025, appuyée par une infrastructure de soins de santé de pointe, l'adoption d'imagerie diagnostique élevée et la forte présence de fournisseurs de technologies d'imagerie de premier plan. La région bénéficie d'une forte prévalence de maladies chroniques telles que le cancer et les troubles cardiovasculaires, ce qui entraîne une demande continue de solutions d'imagerie diagnostique de pointe. De solides cadres de remboursement, l'adoption rapide de systèmes d'imagerie par l'IA et l'intégration généralisée des plateformes numériques de soins de santé renforcent encore la croissance du marché. L'augmentation des investissements dans la modernisation des hôpitaux et l'expansion des centres de diagnostic continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Système d'imagerie numérique médicale américain

Le marché américain des systèmes d'imagerie numérique médicale connaît une forte croissance en raison de l'augmentation de la prévalence des maladies chroniques, de l'infrastructure de soins de santé avancée et de l'adoption de technologies diagnostiques adaptées à l'IA. Le réseau hospitalier bien établi du pays, de solides politiques de remboursement et la présence de grands fabricants d'équipement d'imagerie conduisent la demande dans les systèmes d'IRM, de TDM, de radiographie et d'échographie. L'augmentation des investissements dans la médecine de précision, les programmes de détection précoce des maladies et les initiatives de transformation numérique des hôpitaux appuient davantage l'expansion du marché dans les applications cliniques et de recherche. L'intégration croissante des plateformes d'imagerie en nuage et du diagnostic assisté par l'IA continue de renforcer l'efficacité et les résultats cliniques dans le système de santé américain.

Europe Systèmes d'imagerie numérique médicale

Le marché européen des systèmes d'imagerie numérique médicale demeure un important facteur de recettes mondiales, sous l'impulsion de systèmes de santé solides, de normes réglementaires strictes et d'une forte demande de solutions d'imagerie diagnostique de pointe. L'utilisation généralisée des technologies d'IRM, de TDM et d'imagerie hybride en oncologie, en cardiologie et en neurologie appuie l'expansion du marché dans toute la région. Les initiatives gouvernementales favorisant la détection précoce des maladies et l'adoption de soins de santé numériques renforcent encore la demande. L'augmentation des investissements dans la modernisation des hôpitaux et les plateformes d'imagerie assistée par l'IA, ainsi que l'accent mis sur la précision clinique et la sécurité des patients, continuent d'améliorer l'adoption de systèmes d'imagerie avancés dans toute l'Europe.

U.K. Systèmes d'imagerie numérique médicale Aperçu du marché

Le marché des systèmes d'imagerie numérique médicale du Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de technologies d'imagerie diagnostique de pointe au sein du Service national de santé (SNH) et du secteur privé des soins de santé. La demande croissante de diagnostic précoce du cancer, des maladies cardiovasculaires et des troubles neurologiques est à l'origine de l'absorption des systèmes d'IRM, de TDM et d'échographie. Les investissements dans la transformation numérique de la santé et les outils de radiologie basés sur l'IA améliorent l'efficacité diagnostique et la gestion des flux de travail. De plus, l'accent croissant mis sur la réduction des temps d'attente diagnostique et l'amélioration des résultats pour les patients accélère l'adoption d'une infrastructure d'imagerie moderne dans l'ensemble du système de santé du Royaume-Uni.

Allemagne Systèmes d'imagerie numérique médicale Aperçu du marché

Le marché allemand des systèmes d'imagerie numérique médicale est en pleine expansion en raison de sa solide infrastructure de soins de santé, de la base technologique médicale avancée et de la demande croissante de solutions diagnostiques de haute précision. Les hôpitaux et les centres de diagnostic allemands adoptent largement des systèmes d'imagerie par IRM, CT et 3D/4D pour le diagnostic complexe de maladies et la planification des traitements. L'accent mis sur l'innovation médicale, la recherche et l'excellence en génie appuie les progrès technologiques continus dans les systèmes d'imagerie. En outre, l'accent mis par le gouvernement sur l'intégration numérique des soins de santé et l'augmentation de l'incidence des maladies chroniques stimulent l'adoption dans toutes les applications cliniques et de recherche en Allemagne.

Aperçu du marché des systèmes d'imagerie numérique médicale en Asie-Pacifique

Le marché des systèmes d'imagerie numérique médicale en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure des soins de santé, de l'augmentation du fardeau des maladies chroniques et de l'accès accru aux services de diagnostic dans les économies en développement. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans l'expansion des hôpitaux et les technologies d'imagerie de pointe. Une prise de conscience croissante de la détection précoce des maladies, associée à l'adoption croissante de systèmes d'imagerie efficaces et rentables, favorise l'expansion du marché régional. De plus, l'augmentation du tourisme médical et l'augmentation des investissements privés dans les soins de santé accélèrent la demande de systèmes d'IRM, de TDM et d'ultrasons dans toute la région.

Japon Systèmes d'imagerie numérique médicale Aperçu du marché

Le marché japonais des systèmes d'imagerie numérique médicale connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, du vieillissement de la population et de l'importance accordée au diagnostic précoce et précis des maladies. L'adoption élevée de systèmes d'IRM, de CT et d'imagerie hybride est motivée par le besoin de diagnostics précis en oncologie, en neurologie et en cardiologie. L'innovation technologique continue, y compris l'intégration des systèmes d'intelligence artificielle et d'imagerie à haute résolution, améliore la précision du diagnostic et l'efficacité des processus. De plus, l'accent mis par le Japon sur les soins de santé préventifs et les techniques de diagnostic minimalement invasives favorise l'expansion régulière du marché dans les hôpitaux et les centres de diagnostic.

Chine Médical Systèmes d'imagerie numérique Aperçu du marché

Le marché chinois des systèmes d'imagerie numérique médicale augmente rapidement, en raison de l'augmentation des investissements dans les soins de santé, de l'expansion des infrastructures hospitalières et de l'augmentation du fardeau des maladies chroniques. De solides initiatives gouvernementales visant à améliorer l'accès aux soins de santé et les capacités de diagnostic favorisent l'adoption de systèmes d'imagerie avancés comme les TDM, l'IRM et l'échographie. L ' urbanisation rapide et la demande croissante de dépistage précoce des maladies favorisent davantage l ' expansion du marché. De plus, l'intégration croissante des technologies d'imagerie basées sur l'IA et des capacités de fabrication nationales place la Chine comme l'un des marchés les plus dynamiques pour les systèmes d'imagerie médicale numérique au niveau mondial.

Part de marché des systèmes d'imagerie numérique médicale

L'industrie des systèmes d'imagerie numérique médicale est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Shimadzu Corporation (Japon)

- Carestream Health, Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- Agfa-Gevaert N.V. (Belgique)

- Esaote S.p.A. (Italie)

- United Imaging Healthcare Co., Ltd. (Chine)

- Ziehm Imaging GmbH (Allemagne)

- Planifié Oy (Finlande)

- Konica Minolta Healthcare Americas, Inc. (États-Unis)

- Delphinus Medical Technologies, Inc. (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- Trivitron Healthcare Pvt. Ltd. (Inde)

- Allengers Medical Systems Limited (Inde)

Derniers développements sur le marché des systèmes d'imagerie numérique médicale

- En mars 2024, Philips a annoncé le lancement de son système Spectral CT 7500, une plate-forme de tomographie spectrale de prochaine génération conçue pour améliorer la confiance en diagnostic grâce à une décomposition matérielle avancée et à une caractérisation tissulaire améliorée. Le système permet un balayage plus rapide avec une meilleure qualité d'image et des artefacts de mouvement réduits, supportant les applications en cardiologie, oncologie et soins d'urgence. Il intègre également l'automatisation des flux de travail pour améliorer l'efficacité dans les environnements cliniques à volume élevé. Ce lancement représente une avancée significative dans la technologie d'imagerie spectrale

- En mars 2023, GE HealthCare a élargi son portefeuille d'ultrasons en améliorant sa série LOGIQ E10, en intégrant des fonctions d'imagerie assistée par l'IA pour améliorer la précision diagnostique dans les applications de radiologie, de cardiologie et d'obstétrique. Le système amélioré met l'accent sur l'automatisation, l'amélioration de la résolution des images et l'intégration des flux de travail pour les cliniciens. Il favorise des résultats d'imagerie plus rapides et plus uniformes dans divers environnements cliniques. Cette évolution reflète l'importance croissante accordée par GE à des solutions d'imagerie diagnostique utilisant l'IA

- En mars 2022, GE HealthCare a introduit le système Revolution Apex CT, une plate-forme de tomographie avancée conçue pour améliorer la clarté de l'image, la vitesse et l'efficacité du flux de travail dans les applications d'imagerie d'urgence, cardiaque et oncologique. Le système intègre des outils de reconstruction basés sur l'IA pour améliorer la précision du diagnostic tout en réduisant les temps de balayage et la dose de rayonnement. Il a été conçu pour soutenir des environnements cliniques à volume élevé avec une meilleure efficacité opérationnelle. Ce lancement a mis l'accent sur l'innovation continue dans l'imagerie par CT de précision et les solutions diagnostiques centrées sur le patient.

- En novembre 2021, Philips a annoncé le lancement de son système d'IRM de prochaine génération MR 7700, conçu pour fournir une imagerie neuronale et corporelle globale à haute performance avec une meilleure résistance au gradient et des capacités de reconstruction avancées grâce à l'IA. Le système a été développé pour soutenir des applications cliniques et de recherche exigeantes, particulièrement en neurologie et oncologie. Il a également amélioré l'efficacité du flux de travail grâce à des temps d'analyse plus rapides et à des fonctions de confort améliorées pour les patients. Ce lancement a renforcé l'attention de Philips sur l'innovation dans les systèmes d'IRM de haut niveau et la transformation de l'imagerie numérique

- En septembre 2021, Siemens Healthineers a annoncé la clairance et le lancement de son système de comptage de photons Naeotom Alpha, marquant une percée majeure dans l'imagerie tomographique calculée en permettant une imagerie spectrale à haute résolution et une amélioration de l'efficacité de la dose pour les diagnostics cardiovasculaires et oncologiques. Le système a introduit une nouvelle technologie de détecteur qui améliore considérablement la qualité de l'image tout en réduisant l'exposition aux rayonnements, ce qui en fait une innovation décisive dans l'imagerie par CT de prochaine génération. Ce développement a renforcé le leadership de Siemens dans les applications avancées d'imagerie diagnostique et de médecine de précision

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.