Global Medical Display Market

Taille du marché en milliards USD

TCAC :

%

USD

875.06 Million

USD

1,415.90 Million

2025

2033

USD

875.06 Million

USD

1,415.90 Million

2025

2033

| 2026 –2033 | |

| USD 875.06 Million | |

| USD 1,415.90 Million | |

| % | |

|

Segmentation du marché mondial des écrans médicaux, par technologie (écrans LCD rétroéclairés par LED, écrans LCD rétroéclairés par CCFL, écrans LCD TFT et écrans OLED), taille de l'écran (moins de 22,9 pouces, 23 à 32 pouces, 27 à 41,9 pouces et plus de 42 pouces), mode d'affichage (2D et 3D), mégapixels (jusqu'à 2 MP, 2,1 à 4 MP, 4,1 à 8 MP et plus de 8 MP), résolution (4K, Ultra HD, Full HD et autres), type d'écran (mural, portable et modulaire), technologie d'imagerie (écran tactile, verre résistant aux rayures, mode de sécurité intégré, options de nettoyage, Softglow et Spotview et autres), couleur d'affichage (couleur et monochrome), format d'image (16,09, 21,09 et 4,03), composants (matériel et services), application (consultation, diagnostic, chirurgie/intervention, télémédecine, enseignement). Pratique, surveillance fœtale, dentisterie, soins au point de service, dispositifs portables pour le patient et autres), utilisateur final (hôpitaux, cliniques, établissements de soins infirmiers, laboratoires de diagnostic, laboratoires d'imagerie/radiologie, laboratoires, centres de réadaptation et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2033

Qu'est-ce que l'affichage médical Taille du marché et taux de croissance

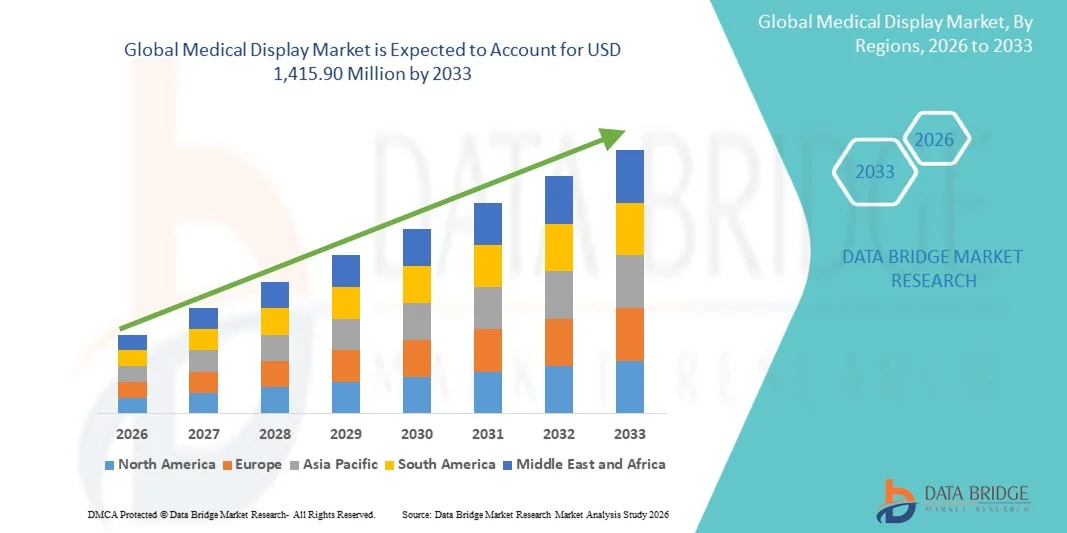

- Selon l'analyse de marché de Data Bridge, la taille du marché de l'affichage médical mondial a été évaluée à875,06 millions de dollars en 2025et devrait atteindre1 415,90 millions de dollars en 2033, à unTCAC de 6,2 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de technologies d'imagerie de pointe et de solutions numériques dans les établissements de soins de santé, permettant des diagnostics précis et des soins améliorés aux patients

- En outre, la demande croissante de solutions d'affichage à haute résolution, fiables et économes en énergie dans les applications de radiologie, de chirurgie et de diagnostic place les écrans médicaux comme des outils essentiels dans les infrastructures de soins modernes. Ces facteurs convergents accélèrent l'adoption de solutions d'affichage médical, ce qui stimule considérablement la croissance de l'industrie

Taille du marché et prévisions:

- Taille du marché (2025):875,06 millions de dollars

- Taille du marché prévue (2033) :1 415 90 millions

- TCAC (2026-2033):6.2%

Comment l'analyse du marché de l'affichage médical

- Les affichages médicaux, qui offrent une visualisation à haute résolution pour des applications diagnostiques, chirurgicales et cliniques, deviennent indispensables dans les milieux de soins de santé modernes en raison de leur capacité à améliorer la précision de l'image, à soutenir des modalités d'imagerie avancées et à s'intégrer parfaitement aux systèmes d'information hospitaliers.

- La demande croissante d'affichages médicaux est principalement alimentée par l'adoption croissante de solutions de soins de santé numériques, le besoin croissant d'imagerie précise et fiable dans les diagnostics et l'augmentation des investissements dans les infrastructures médicales avancées dans les hôpitaux et les centres de diagnostic

- L'Amérique du Nord a dominé le marché de l'affichage médical avec la plus grande part de chiffre d'affaires de 38,7 % en 2025, en raison de l'adoption précoce des technologies de soins de santé numériques, des dépenses élevées en soins de santé et d'une forte présence des principaux fabricants d'affichage, les États-Unis ayant connu une forte croissance des installations d'affichage 4K et Ultra Full HD dans les hôpitaux et les centres d'imagerie.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché de l'affichage médical au cours de la période de prévision en raison de l'augmentation des investissements dans les infrastructures de soins de santé, de l'augmentation du volume de patients et de la sensibilisation accrue aux technologies de diagnostic de pointe.

- LCD rétroéclairé Le segment de l'affichage dominait le marché de l'affichage médical avec une part de marché de 42,1% en 2025, tirée par son efficacité énergétique, sa luminosité supérieure et son adoption généralisée dans les applications diagnostiques et chirurgicales

Qu'est-ce que la portée du rapport et la segmentation du marché de l'affichage médical

|

Attributs |

Affichage médical Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelles sont les tendances du marché de l'affichage médical

Adoption de l'imagerie adaptée à l'IA et de l'analyse en temps réel

- Une tendance significative et accélérée sur le marché mondial de l'affichage médical est l'intégration croissante deintelligence artificielle(AI) pour le traitement d'image amélioré, l'analyse en temps réel et le diagnostic automatisé en milieu clinique et chirurgical

- Par exemple, l'écran Coronis Uni intègre l'amélioration de l'image assistée par l'IA pour améliorer la précision diagnostique dans les applications de radiologie et de cardiologie

- L'intégration de l'IA permet de détecter automatiquement les lésions, d'optimiser la qualité de l'image et de prévoir des systèmes d'alerte pour les anomalies, de réduire les erreurs humaines et d'améliorer l'efficacité du flux de travail.

- En outre, l'intégration avec l'hôpitalPACSet logiciel d'imagerie permet une gestion centralisée des données d'imagerie, offrant aux cliniciens un accès immédiat à l'information essentielle sur les patients

- Cette tendance vers des affichages intelligents et axés sur l'analyse modifie les attentes en matière de précision diagnostique et d'efficacité opérationnelle, ce qui incite des fabricants tels que NEC et Eizo à développer des solutions capables de l'IA avec l'optimisation en temps réel de l'image et le soutien à la décision clinique

- La demande d'affichages médicaux dotés d'une fonctionnalité adaptée à l'IA augmente rapidement dans les hôpitaux, les centres d'imagerie et les suites chirurgicales, car les fournisseurs de soins de santé privilégient la rapidité, l'exactitude et l'interopérabilité dans les soins aux patients.

- L'intégration croissante de l'écran tactile et des capacités interactives dans les écrans améliore le flux de travail des cliniciens, permettant l'annotation, la mesure et la collaboration en temps réel pendant les diagnostics et les interventions chirurgicales

Qu'est-ce que la dynamique du marché de l'affichage médical

Chauffeur

La demande croissante d'imagerie à haute résolution dans les soins de santé

- Le besoin croissant d'imagerie précise et à haute résolution dans les processus diagnostiques, chirurgicaux et cliniques est un facteur important pour l'adoption croissante d'affichages médicaux.

- Par exemple, en mars 2025, Philips a lancé sa série d'affichages cliniques 4K pour une visualisation améliorée en radiologie et en applications chirurgicales, visant à améliorer la confiance en diagnostic et l'efficacité opérationnelle

- Comme les fournisseurs de soins de santé adoptent des modalités d'imagerie avancées comme 4K, Ultra HD et l'imagerie multimodale, les affichages médicaux offrent une clarté critique et une précision de couleur pour une interprétation précise des données cliniques

- L'augmentation du volume des patients, les progrès technologiques dans l'équipement d'imagerie et l'expansion de l'infrastructure hospitalière alimentent davantage le besoin d'affichages fiables et performants.

- De plus, l'adoption croissante des flux de travail numériques, de la télémédecine et du diagnostic à distance stimule la demande d'affichages qui assurent la qualité, la luminosité et la longévité de l'image dans les milieux cliniques.

- L'utilisation accrue de procédures chirurgicales et interventionnelles qui reposent sur la visualisation en temps réel augmente la demande d'écrans spécialisés à haute luminosité et à grand format

- Investissements croissants dans des centres d'imagerie de pointe ettélésantél'infrastructure dans les marchés émergents créent de nouvelles possibilités de croissance pour l'adoption de l'affichage médical

Restriction/Défi

Coûts élevés et obstacles à la conformité réglementaire

- L'investissement initial relativement élevé requis pour les affichages médicaux haut de gamme, combiné à des normes réglementaires strictes, constitue un défi majeur pour l'adoption plus large du marché.

- Par exemple, le coût des présentoirs 4K ou AI de marques telles que Barco et Eizo peut être prohibitif pour les petites cliniques ou les hôpitaux à budget restreint dans les régions en développement

- Le respect de règlements rigoureux sur les instruments médicaux, y compris la FDA, le CE et les certifications ISO, augmente les délais de développement et les coûts, ce qui peut retarder le lancement des produits et limiter la pénétration du marché.

- En outre, la complexité de l'intégration d'écrans avancés aux systèmes hospitaliers existants et au matériel d'imagerie peut entraver l'adoption d'installations dépourvues de soutien informatique ou biomédical.

- Surmonter ces défis grâce à des gammes de produits rentables, des options de modernisation modulaire et des stratégies réglementaires simplifiées sera essentiel pour une croissance soutenue et une adoption plus large dans divers milieux de soins de santé

- Potentielcybersécuritéles risques dans les systèmes d'affichage médical connectés, y compris l'accès non autorisé aux données sensibles d'imagerie des patients, pourraient limiter l'adoption sans protocoles de sécurité robustes

- Une sensibilisation et une formation limitées du personnel de santé concernant l'utilisation optimale des technologies d'affichage avancées peuvent ralentir l'intégration et réduire la valeur perçue des affichages médicaux de qualité

Qu'est-ce que le marché de l'affichage médical

Le marché est segmenté en fonction de la technologie, de la taille des panneaux, du mode de visualisation, du mégapixel, de la résolution, du type d'affichage, de la technologie d'imagerie, de la couleur d'affichage, du rapport d'aspect, du composant, de l'application, de l'utilisateur final et du canal de distribution.

- Par technologie

Sur la base de la technologie, le marché de l'affichage médical est segmenté en écran LCD rétroéclairé, écran LCD rétroéclairé CCFL, écran LCD TFT et écran OLED. Le segment LCD rétroéclairé domine le marché avec une part de chiffre d'affaires de 42,1% en 2025, grâce à son efficacité énergétique, sa luminosité élevée et sa qualité d'image constante dans les applications diagnostiques et chirurgicales. Les hôpitaux et les centres d'imagerie préfèrent les écrans rétroéclairés pour leur fiabilité et leur durée de vie plus longue, réduisant ainsi les coûts d'entretien. Les présentoirs offrent une précision de couleur supérieure et un éclairage uniforme, améliorant la confiance en diagnostic, en particulier en radiologie et en cardiologie. Par exemple, Barco et NEC offrent des écrans rétroéclairés LED intégrés à l'amélioration de l'image assistée par l'IA pour soutenir des diagnostics précis. Le segment bénéficie également de la compatibilité avec les appareils d'imagerie multimodalité, permettant une intégration transparente avec les systèmes PACS et EMR. L'innovation continue dans l'écran tactile et le calibrage renforce l'adoption dans les hôpitaux et les suites chirurgicales.

Le segment OLED Display devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par des rapports de contraste supérieurs, un facteur de forme mince et une reproduction de couleur exceptionnelle. Les affichages OLED sont de plus en plus adoptés dans les procédures chirurgicales et interventionnelles spécialisées où la visualisation précise des tissus est critique. Par exemple, les solutions OLED d'Eizos sont utilisées dans des opérations peu invasives pour une meilleure perception de la profondeur. Leur conception légère permet l'intégration dans des configurations mobiles et modulaires, offrant une mobilité à travers des environnements cliniques. Les progrès réalisés dans la durée de vie de l'OLED et l'efficacité énergétique encouragent les hôpitaux à mettre à niveau les systèmes existants. L'expérience visuelle immersive soutient les opérations assistées par robot et guidées par l'image. Le segment est également alimenté par la demande croissante dans les hôpitaux d'enseignement et les plateformes de télésanté.

- Selon la taille du panneau

Sur la base de la taille des panneaux, le marché de l'affichage médical est segmenté en panneaux de moins de 22,9 pouces, de 23,0 à 32,0 pouces, de 27,0 à 41,9 pouces et plus de 42 pouces. Le segment des panneaux de 27,0 à 41,9 pouces a dominé le marché en 2025 en raison de son adoption généralisée dans les salles d'opération et les suites de diagnostic où les écrans grand format améliorent la collaboration et la visualisation. Par exemple, les hôpitaux préfèrent cette gamme de tailles pour les services de radiologie et de cardiologie où plusieurs cliniciens ont besoin de visionner simultanément. Ces panneaux équilibrent l'efficacité de l'espace avec une clarté d'image optimale et un champ de vision. L'intégration avec les diagnostics assistés par l'IA et les sources multi-intrants améliore l'efficacité des processus cliniques. Le segment bénéficie d'une forte adoption dans les salles d'opération hybrides et les installations d'imagerie multimodale. La fiabilité à long terme et la performance constante dans le cadre d'une utilisation clinique continue renforcent la dominance.

On s'attend à ce que les groupes de plus de 42 pouces connaissent la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante d'expositions chirurgicales et de salles de conférence de grande envergure qui permettent des procédures de collaboration et des consultations en télésanté. Par exemple, les écrans grand format sont de plus en plus installés dans des opérations robotisées et peu invasives pour améliorer la visualisation. Des panneaux à haute résolution permettent une évaluation précise des structures anatomiques subtiles. Les hôpitaux qui investissent dans les RUP de pointe et l'infrastructure numérique accélèrent l'adoption. L'intégration des superpositions assistées par l'IA et des fonctionnalités interactives stimule la croissance. Les hôpitaux d'enseignement et d'enseignement adoptent également ces panneaux pour le diagnostic de groupe et la consultation chirurgicale à distance.

- En mode Affichage

Sur la base du mode de visualisation, le marché de l'affichage médical est segmenté en 2D et 3D. Le segment 2D a dominé le marché avec la plus grande part de revenus en 2025 en raison d'une utilisation étendue dans les flux de travail diagnostiques, chirurgicaux et cliniques où l'imagerie bidimensionnelle répond aux exigences. Par exemple, les écrans 2D sont largement utilisés dans les installations de radiologie, de cardiologie et de télésanté pour l'imagerie de routine. Ces écrans sont rentables et fournissent une résolution et une luminosité fiables pour un diagnostic précis. Les hôpitaux bénéficient d'une compatibilité avec le matériel d'imagerie et les systèmes de multimodalité existants. Les flux de travail établis et la familiarité du personnel renforcent l'adoption. Les fournisseurs se concentrent sur l'amélioration des fonctions d'étalonnage, de durabilité et d'imagerie assistée par l'IA pour les écrans 2D.

On s'attend à ce que les affichages 3D connaissent la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption de plans chirurgicaux, d'interventions et de diagnostics avancés. Par exemple, les écrans 3D sont utilisés dans les chirurgies assistées par robot et les procédures peu invasives pour améliorer la perception de la profondeur et la visualisation volumétrique. L'intégration avec la réalité augmentée et l'analyse basée sur l'IA permet une évaluation anatomique précise. Les hôpitaux d'enseignement et les centres d'imagerie spécialisés adoptent également des écrans 3D à des fins éducatives. Le segment bénéficie d'une demande croissante de visualisation avancée en télésanté et en chirurgie à distance. Les hôpitaux qui investissent dans des suites chirurgicales haut de gamme sont les principaux moteurs de la croissance.

- Par Megapixel

Sur la base du mégapixel, le marché est segmenté en UP TO 2MP, 2.1–4MP, 4.1–8MP et Au-delà de 8MP. Le segment 2.1–4MP a dominé le marché avec la plus grande part de revenus en 2025 en raison de la résolution optimale pour les applications diagnostiques et cliniques standard. Par exemple, ces écrans sont largement utilisés en radiologie, cardiologie et échographie. Les hôpitaux préfèrent ce segment car il équilibre la qualité de l'image avec l'accessibilité. Ces écrans sont compatibles avec l'équipement d'imagerie multimodalité et les systèmes PACS. La fiabilité et l'étalonnage standardisé renforcent encore l'adoption. Les fournisseurs continuent d'améliorer la luminosité, le contraste et la durabilité pour une performance clinique cohérente.

Le segment des 8MP ci-dessus devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption de méthodes de diagnostic avancées, de planification chirurgicale et d'interventions peu invasives. Par exemple, les services d'oncologie et de cardiologie utilisent de plus en plus des écrans à haute résolution pour évaluer précisément les tissus. Ces écrans prennent en charge l'intégration modulaire et grand format pour les workflows collaboratifs. L'amélioration de l'image assistée par l'IA complète ces affichages dans les applications critiques. Les hôpitaux et les centres d'enseignement les préfèrent pour l'imagerie de haute précision. La demande croissante de consultation à distance et de télémédecine accélère l'adoption.

- Par résolution

Sur la base de la résolution, le marché de l'affichage médical est segmenté en 4K, Ultra Full HD, Full HD, et autres. Le segment Ultra Full HD a dominé le marché en 2025 en raison de son équilibre de clarté d'image élevée, la précision des couleurs, et la rentabilité pour le diagnostic et les flux cliniques. Par exemple, les écrans Ultra Full HD sont largement utilisés en radiologie et en suites chirurgicales pour une interprétation précise de l'image. Les hôpitaux et les centres d'imagerie préfèrent cette résolution parce qu'elle favorise l'intégration avec les systèmes d'imagerie multimodalité. Le segment bénéficie également d'une luminosité constante, d'un contraste et d'une fiabilité à long terme. L'adoption est forte sur les marchés développés et émergents en raison de l'abordabilité et de la performance. Les fournisseurs continuent d'améliorer ces affichages avec des fonctions de diagnostic assistées par écran tactile et AI.

Le segment 4K devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la résolution ultra-haute, qui est critique pour une chirurgie minimalement invasive, des interventions et des diagnostics avancés. Par exemple, les écrans 4K sont de plus en plus utilisés dans les chirurgies assistées par robot pour la visualisation précise des structures anatomiques fines. Les hôpitaux qui investissent dans des salles d'opération avancées et des centres d'imagerie conduisent à l'adoption. L'intégration avec des solutions grand format, modulaires et interactives améliore la convivialité. Les superpositions assistées par l'IA et l'analyse en temps réel complètent l'imagerie 4K pour un diagnostic précis. La télésanté et les applications de consultation à distance favorisent davantage l'adoption.

- Par type d'affichage

Sur la base du type d'affichage, le marché est segmenté en mur, portable et modulaire. Le segment Wall Mounted a dominé en 2025 en raison de son utilisation généralisée dans les RE, les suites diagnostiques et les environnements cliniques nécessitant des affichages permanents haute résolution. Par exemple, les hôpitaux installent des écrans muraux dans des salles de chirurgie et de radiologie pour une vision uniforme par plusieurs cliniciens. L'intégration avec les systèmes PACS, EMR et multimodalité est plus simple avec des affichages fixes. La durabilité à long terme et la faible maintenance renforcent l'adoption. Ces affichages améliorent la collaboration et l'efficacité du workflow. Les fournisseurs fournissent un support de calibrage et de garantie pour renforcer la position du marché.

On s'attend à ce que le segment Portable enregistre la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante de diagnostics au point de soins, de surveillance du chevet et d'applications de télésanté. Par exemple, des écrans portables sont déployés dans les unités de soins intensifs et les salles d'urgence pour fournir des images en temps réel au chevet du patient. Ils offrent flexibilité, mobilité et déploiement rapide dans les départements hospitaliers. Des fonctionnalités tactiles et interactives améliorent l'efficacité du workflow. De plus en plus de cliniques et de centres de diagnostic adoptent des solutions portables. La conception modulaire et légère soutient davantage la croissance des marchés émergents.

- Par la technologie d'imagerie

Sur la base de la technologie d'imagerie, le marché est segmenté en écran tactile, verre avant résistant aux rayures, mode de sécurité, options propres, softglow, spotview, et autres. Le segment Touch Screen a dominé le marché en 2025 en raison de l'amélioration de l'interactivité, de l'efficacité du workflow et du contrôle précis des diagnostics et des interventions chirurgicales. Par exemple, les radiologues et les chirurgiens utilisent des écrans tactiles pour annoter, zoomer et manipuler des images en temps réel. L'intégration au logiciel assisté par l'IA permet aux cliniciens d'interagir directement avec les outils d'imagerie. Les écrans tactiles améliorent la collaboration pendant les opérations et les séances de formation. Les hôpitaux préfèrent cette technologie pour sa facilité d'utilisation et sa polyvalence. Les fournisseurs améliorent continuellement la réactivité et la durabilité pour une utilisation clinique.

Le segment Options propres devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la sensibilisation accrue au contrôle des infections et à l'hygiène dans les établissements de soins. Par exemple, les écrans OR et ICU avec des surfaces facilement désinfectées réduisent le risque d'infections acquises à l'hôpital. Ces affichages soutiennent le nettoyage avec des désinfectants de qualité hospitalière sans compromettre la fonctionnalité. L'adoption croissante dans les milieux chirurgicaux, de soins intensifs et de soins aux patients stimule la croissance. Les écrans portables et modulaires intègrent souvent des surfaces propres. L'accent mis sur les normes d'hygiène dans les hôpitaux accélère encore l'adoption.

- Par Couleur d'affichage

Sur la base de la couleur d'affichage, le marché est segmenté en couleur et monochrome. Le segment Couleur a dominé le marché en 2025 en raison de la nécessité d'une différenciation de couleur précise en radiologie, cardiologie, pathologie et chirurgie. Par exemple, les affichages couleur aident les cliniciens à identifier les différences anatomiques et pathologiques subtiles dans les images. Les hôpitaux préfèrent les écrans de couleur pour les applications diagnostiques et chirurgicales nécessitant une haute précision. L'intégration avec l'IA et l'imagerie multimodale améliore le flux de travail. Les écrans couleur améliorent également la collaboration entre plusieurs utilisateurs qui visionnent la même image. La prise en charge des fournisseurs garantit une luminosité, un contraste et un calibrage des couleurs uniformes.

Le segment des monochromes devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption de processus de diagnostic spécialisés et d'applications peu coûteuses. Par exemple, les écrans monochromes sont utilisés dans l'imagerie par rayons X et par échographie où la précision à l'échelle grise est essentielle. Les hôpitaux et les cliniques avec des contraintes budgétaires adoptent des écrans monochromes pour le diagnostic de routine. Ces présentoirs offrent une efficacité énergétique et une longue durée de vie. Ils sont compatibles avec les équipements d'imagerie existants. L'adoption du monochrome est également soutenue par des protocoles d'étalonnage normalisés pour une interprétation précise.

- Par rapport à l'aspect

Sur la base du ratio d'aspect, le marché est segmenté en 16:9, 21:9 et 4:3. Le segment 16:9 a dominé le marché en 2025 en raison de la compatibilité généralisée avec les formats d'imagerie standard et les flux de travail hospitaliers existants. Par exemple, la plupart des systèmes d'imagerie radiologie et cardiologie sortent en 16:9, ce qui rend ce ratio idéal pour le diagnostic. Les hôpitaux préfèrent 16:9 pour les salles d'opération, PACS et la télémédecine. Il équilibre le champ de vision et la clarté de l'image pour la plupart des applications cliniques. Le support des fournisseurs assure l'uniformité des configurations multi-affichage. L'intégration avec l'écran tactile et les fonctionnalités d'IA renforce l'adoption.

Le segment 21:9 devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption d'applications chirurgicales, interventionnelles et de télésanté nécessitant une visualisation ultra-large. Par exemple, 21:9 affichages offrent aux chirurgiens une vue panoramique lors d'interventions peu invasives et robotisées. Les hôpitaux investissent dans ces expositions pour les RUP et les environnements d'enseignement avancés. Le format ultra-large améliore l'affichage multi-entrées et l'efficacité du workflow. Les versions modulaires et portables supportent le déploiement flexible. Les superpositions assistées par l'IA complètent la visualisation panoramique pour un diagnostic précis.

- Par composante

Sur la base de la composante, le marché est segmenté en matériel et services. Le segment Hardware a dominé le marché en 2025 en raison de la forte demande d'affichages durables et performants dans les hôpitaux, les suites chirurgicales et les centres de diagnostic. Par exemple, les hôpitaux investissent dans des panneaux d'affichage haute résolution, des écrans tactiles et des configurations modulaires. Le matériel constitue le fondement de la précision diagnostique et de l'efficacité clinique du workflow. Les fournisseurs fournissent une assistance pour l'étalonnage, l'installation et l'intégration. Une forte adoption dans les laboratoires de RUP, d'unité de soins intensifs et d'imagerie renforce la domination. L'innovation continue dans la technologie des panneaux stimule la croissance du marché.

Le segment des services devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption croissante de services gérés, de la maintenance, de l'étalonnage et de l'intégration des logiciels. Par exemple, les hôpitaux souscrivent aux services appuyés par les fournisseurs pour assurer la conformité, le rendement optimal et la fiabilité à long terme. Les services comprennent l'étalonnage de l'IA, les mises à jour logicielles et l'intégration du PACS. Les cliniques plus petites et les marchés émergents préfèrent les ensembles de services pour un déploiement rentable. L'accent croissant mis sur le soutien à distance et la maintenance prédictive accélère l'adoption. Les services complètent le matériel pour assurer un maximum d'utilité en milieu clinique.

- Par demande

Sur la base de l'application, le marché est segmenté en consultation, diagnostic, chirurgie/intervention, télésanté, enseignement/pratique, surveillance foetale, dentisterie, point de soins, surveillance du patient, etc. Le segment Diagnostic a dominé le marché en 2025 en raison du besoin critique d'imagerie à haute résolution en radiologie, cardiologie, pathologie et oncologie. Par exemple, les hôpitaux s'appuient sur des écrans de diagnostic pour interpréter avec précision les images de radiographie, d'IRM, de TDM et d'échographie. Des affichages de haute qualité améliorent les résultats des patients et réduisent les erreurs. L'intégration avec le PACS, l'imagerie multimodale et l'analyse assistée par l'IA améliore le flux de travail. Les hôpitaux et les laboratoires de diagnostic priorisent les écrans fiables et calibrés. La forte adoption est attribuable à l'augmentation des volumes d'imagerie et au déploiement d'équipement avancé.

On s'attend à ce que le segment chirurgical/interventionnel enregistre la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption de plus en plus fréquente d'écrans de R.-U. avancés dans des procédures peu invasives, assistées par robot et guidées par l'image. Par exemple, les écrans sont utilisés dans les RUP hybrides pour guider les chirurgiens en temps réel avec des images haute résolution. Une luminosité élevée, un grand format et une visualisation en temps réel sont essentiels. Les hôpitaux qui investissent dans les RUP numériques conduisent à l'adoption. L'intégration avec les superpositions AI, la télémédecine et les configurations modulaires accélère la croissance. L'enseignement des hôpitaux et des centres chirurgicaux spécialisés contribue également à l'expansion.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, établissements de soins infirmiers, laboratoires de diagnostic, laboratoires d'imagerie/radiologie, laboratoires, centres de réadaptation, etc. Le segment des hôpitaux a dominé le marché en 2025 en raison d'investissements à grande échelle dans l'infrastructure d'imagerie diagnostique, les suites chirurgicales et les flux de travail cliniques. Par exemple, les hôpitaux exigent des affichages de haute performance dans plusieurs départements pour des diagnostics précis et des procédures d'intervention. L'intégration avec les systèmes PACS, EMR et multimodalité est cruciale. Un volume élevé de patients et des besoins multi-départementaux favorisent l'adoption. Le soutien des fournisseurs pour l'étalonnage et le service assure une performance uniforme. Les hôpitaux continuent d'investir dans des affichages modulaires et adaptés à l'IA pour améliorer l'efficacité du processus.

Le segment des laboratoires de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption de technologies d'imagerie de pointe, de l'automatisation des flux de travail et des applications de télémédecine. Par exemple, les laboratoires de pathologie et de radiologie comptent sur des écrans haute résolution pour une interprétation précise. Les petits laboratoires adoptent des solutions modulaires et portables pour la flexibilité. L'intégration à l'imagerie assistée par l'IA renforce la confiance dans le diagnostic. L'importance croissante accordée à la médecine de précision et à la consultation à distance favorise l'adoption. Les fournisseurs développent des solutions spécifiques au laboratoire avec des capacités multi-entrées et écran tactile.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché en 2025 en raison des achats à grande échelle effectués par les hôpitaux et les établissements de santé. Par exemple, les hôpitaux passent des commandes en vrac pour des déploiements multiservices directement auprès des fabricants. Les services de personnalisation, de garantie et d'intégration sont inclus. L'approvisionnement en volume élevé assure la rentabilité. Les hôpitaux préfèrent l'offre directe pour des configurations complexes avec intégration multimodale. De solides relations avec les fournisseurs renforcent la domination.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante des petites cliniques, des centres de diagnostic et des fournisseurs de soins à domicile. Par exemple, les petites installations de soins de santé achètent des présentoirs portatifs ou normalisés sans de longues procédures d'achat. Les circuits de vente au détail permettent une adoption rapide sur les marchés émergents. La disponibilité de solutions prêtes à l'emploi soutient le diagnostic au point de service. Les fournisseurs se concentrent sur la distribution en ligne et au détail pour élargir la portée. La sensibilisation aux technologies d'affichage avancées accélère la croissance.

Comment va la Affichage médical Marché segmenté

- L'Amérique du Nord a dominé le marché de l'exposition médicale avec la plus grande part des revenus de 38,7 % en 2025, grâce à l'adoption rapide des technologies de soins de santé numériques, à des dépenses élevées en soins de santé et à une forte présence de fabricants d'expositions clés.

- Les hôpitaux et les centres d'imagerie de la région privilégient les écrans haute résolution, fiables et étalonnés pour les applications de radiologie, de cardiologie, de chirurgie et de télésanté. Par exemple, de nombreux hôpitaux utilisent des écrans 4K et Ultra Full HD pour améliorer la précision chirurgicale et la précision diagnostique

- Cette adoption généralisée est soutenue par des dépenses de soins de santé élevées, la présence de fabricants d'expositions médicales clés et l'accent croissant mis sur l'amélioration des salles d'opération et des suites de diagnostic, l'établissement d'expositions médicales comme composante essentielle des établissements de soins modernes en Amérique du Nord

Aperçu du marché américain de l'affichage médical

Le marché américain de l'affichage médical a enregistré la plus grande part des revenus de 82 % en 2025 en Amérique du Nord, alimentée par l'adoption rapide de systèmes d'imagerie numérique et d'infrastructures de soins de santé de pointe. Les hôpitaux et les centres de diagnostic accordent la priorité aux affichages à haute résolution pour la radiologie, la cardiologie et les applications chirurgicales. Par exemple, les écrans Ultra HD et 4K sont largement déployés dans les salles d'opération et les suites de diagnostic pour améliorer la précision et l'efficacité du workflow. La tendance croissante de l'imagerie assistée par l'IA, des services de télésanté et des interventions assistées par robotique stimule encore davantage la demande du marché. De plus, l'intégration avec le PACS, les systèmes EMR et les fonctionnalités d'écran tactile permet de prendre des décisions cliniques. L'écosystème de santé bien établi du pays et la forte présence des principaux fabricants d'expositions médicales assurent une croissance continue.

Perspectives du marché de l'affichage médical en Europe

Le marché européen de l'affichage médical devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de normes strictes en matière de soins de santé, de l'augmentation des investissements dans les infrastructures de soins numériques et de la demande croissante de technologies d'imagerie de pointe. Par exemple, les hôpitaux et les centres de diagnostic adoptent de plus en plus des écrans 4K et Ultra Full HD pour les interventions chirurgicales et interventionnelles. L'augmentation de l'adoption de la télémédecine, les initiatives gouvernementales en faveur de la santé numérique et l'urbanisation favorisent la croissance du marché. Les fournisseurs de soins de santé européens apprécient les affichages médicaux efficaces sur le plan énergétique, durables et précis. L'adoption s'étend aux installations résidentielles, commerciales et multihospitalières. Les fournisseurs proposent des solutions d'affichage modulaires et intégrées à l'IA pour répondre aux besoins cliniques.

Aperçu du marché de l'affichage médical au Royaume-Uni

Le marché de l'affichage médical au Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision, en raison de la sensibilisation accrue aux technologies de soins de santé numériques et de la demande d'affichages diagnostiques de haute précision. Par exemple, les hôpitaux et les centres d'imagerie déploient des écrans tactiles et des écrans grand format pour améliorer l'efficacité du flux de travail en radiologie et en suites chirurgicales. Le Royaume-Uni met l'accent sur la modernisation des hôpitaux, les initiatives de cybersanté et l'intégration de la télésanté stimule la croissance du marché. Les fournisseurs de soins de santé mettent l'accent sur des écrans fiables, calibrés et haute résolution pour une prise de décision clinique précise. La croissance est observée tant dans les établissements de santé privés que publics. L'adoption d'écrans modulaires et portatifs augmente également pour soutenir le diagnostic au point de soins et des opérations cliniques flexibles.

Aperçu du marché de l'affichage médical en Allemagne

Le marché allemand de l'affichage médical devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par les infrastructures de santé avancées du pays, l'accent mis sur l'innovation et l'accent mis sur les technologies durables. Par exemple, les hôpitaux et les centres chirurgicaux déploient des écrans 4K et OLED pour des diagnostics de haute précision et des chirurgies peu invasives. La sensibilisation accrue aux progrès de la santé et de la technologie numériques encourage l'adoption d'écrans modulaires et portables. L'intégration aux systèmes d'imagerie assistée par l'IA, de télémédecine et de multimodalité devient de plus en plus courante. Les fournisseurs de soins de santé allemands apprécient les solutions sûres, fiables et économes en énergie. La forte présence de fabricants d'expositions médicales clés soutient l'expansion continue du marché.

Aperçu du marché de l'exposition médicale Asie-Pacifique

Le marché de l'exposition médicale Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC de 23 % au cours de la période de prévision de 2026 à 2033, en raison de l'urbanisation croissante, de l'augmentation des dépenses en soins de santé et de l'adoption rapide de technologies d'imagerie de pointe dans des pays comme la Chine, le Japon et l'Inde. Par exemple, les hôpitaux et les centres de diagnostic mettent de plus en plus en place des écrans grand format 4K pour les applications chirurgicales et interventionnelles. Les initiatives gouvernementales visant à promouvoir les soins de santé numériques et les hôpitaux intelligents conduisent à l'adoption. En outre, la base manufacturière croissante de la région pour les composants d'affichage améliore l'accessibilité et l'accessibilité. La sensibilisation accrue aux solutions de télésanté et d'imagerie assistée par l'IA favorise la croissance. L'expansion des établissements de santé privés et des hôpitaux d'enseignement accélère encore la demande du marché.

Aperçu du marché de l'affichage médical au Japon

Le marché japonais de l'affichage médical prend de l'ampleur grâce au système de santé technologiquement avancé du pays, à l'adoption croissante d'hôpitaux intelligents et à la forte demande de diagnostics de précision. Par exemple, les écrans grand format et tactiles sont largement déployés en radiologie, cardiologie et suites chirurgicales. L'intégration à l'imagerie assistée par l'IA, à la chirurgie assistée par la robotique et aux services de télésanté stimule la croissance. Le système de soins de santé japonais met l'accent sur des écrans haute résolution, fiables et ergonomiques pour une interprétation clinique précise. L'augmentation de la population âgée et la nécessité de diagnostiquer les points de soins favorisent l'adoption. Les hôpitaux et les cliniques investissent dans des solutions modulaires et portables pour améliorer l'efficacité du workflow.

Aperçu du marché de l'exposition médicale en Inde

Le marché indien de l'affichage médical a représenté la plus grande part des revenus en Asie-Pacifique en 2025, attribuable à l'urbanisation rapide, à l'expansion des infrastructures de soins de santé et à l'adoption croissante des technologies numériques de soins de santé. Par exemple, les hôpitaux et les centres de diagnostic déploient des écrans LCD rétroéclairés et portatifs économiques pour le diagnostic de routine et les interventions chirurgicales. Les initiatives gouvernementales pour les hôpitaux intelligents et la télémédecine conduisent à l'adoption. La classe moyenne croissante, la sensibilisation aux soins de santé et le nombre croissant de cliniques privées soutiennent la croissance du marché. La fabrication locale de composants d'affichage améliore l'accessibilité. Les hôpitaux et les centres d'imagerie intègrent de plus en plus des solutions d'affichage modulaires et assistées par l'IA pour améliorer la précision des diagnostics et l'efficacité des processus.

Quelle région détient la plus grande part de l'exposition médicale Marché

L'industrie de l'affichage médical est principalement dirigée par des entreprises bien établies, notamment :

- Barco (Belgique)

- Société EIZO (Japon)

- LG Electronics Inc. (Corée du Sud)

- Société Sony (Japon)

- NEC Display Solutions, Ltd., (Japon)

- Dell Technologies Inc., (États-Unis)

- Advantech Co., Ltd. (Taiwan)

- FSN Medical Technologies (Corée du Sud)

- JVC Kenwood Corporation (Japon)

- Société ViewSonic (États-Unis)

- Double Black Imaging Corporation (États-Unis)

- AIMEDIK (Chine)

- Moniteurs médicaux (Chine)

- Société Coretronic, (Taiwan)

- TCL (Groupe technologique TCL), (Chine)

- Technologie médicale BenQ, (Taiwan)

- Imagerie chirurgicale NDS (États-Unis)

- Siemens Healthineers AG, (Allemagne)

- Jusha Medical (Chine)

- (Chine)

Quelles sont les évolutions récentes du marché mondial de l'affichage médical

- En avril 2024, EIZO GmbH a introduit deux nouveaux moniteurs chirurgicaux CuratOR de 55 pouces LL550W (4K UHD) et de 19 pouces LS1910 conçus pour les salles d'opération et la radiologie interventionnelle, offrant un calibrage standard de la partie 14 du DICOM, de larges angles de vision et une luminosité uniforme cruciale pour l'imagerie clinique en temps réel

- En avril 2023, LG Electronics a dévoilé son nouveau moniteur médical de diagnostic IPS Black de 31,5 pouces 8 MP (modèle 32HQ713D‐B), avec une luminosité élevée et un contraste amélioré pour l'imagerie médicale plus nette, l'auto-étalonnage automatique sans dispositifs externes, les capteurs de présence et de lumière ambiante, et les modes multi-résolution pour des flux de radiologie efficaces à HIMSS23

- En février 2023, EIZO Corporation a lancé le RadiForce MX217, un moniteur médical de 21,3 pouces 2 MP conçu pour l'affichage des cartes des patients et l'examen des images diagnostiques, avec la conformité à la partie 14 du DICOM, un meilleur rapport de contraste pour un rendu d'image précis et une technologie gamma hybride pour une visualisation optimale des monochromes et des couleurs sur un seul écran

- En juin 2022, EIZO Corporation a publié le RadiForce MX243W, un moniteur médical de 2,3 MP de 24,1 pouces conçu pour les environnements hospitaliers et cliniques, avec la conformité à la partie 14 du DICOM pour l'imagerie à l'échelle des gris et des couleurs, le support d'affichage hybride pour les images monochromes et de couleur, et la connectivité à la chaîne de marguerite pour des configurations multimonitors simplifiées, améliorant l'examen clinique de l'image et le flux de travail

- En avril 2021, LG Business Solutions USA a élargi sa gamme de moniteurs médicaux diagnostiques avec l'écran multimodalité 31HN713D de 12 pouces, optimisé pour la mammographie et d'autres images diagnostiques (CR, DR, CT, MR, échographie), offrant une luminosité élevée, des modes multi-résolutions et un auto-étalonnage automatisé pour soutenir les radiologues dans des environnements éloignés et hospitaliers

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.