Global Medical Equipment Rental Market

Taille du marché en milliards USD

TCAC :

%

USD

23,660.90 Million

USD

48,547.80 Million

2022

2030

USD

23,660.90 Million

USD

48,547.80 Million

2022

2030

| 2023 –2030 | |

| USD 23,660.90 Million | |

| USD 48,547.80 Million | |

| % | |

|

Marché mondial de la location d'équipements médicaux (type d'appareil : équipement de soins personnels/à domicile, équipement électronique/numérique, équipement chirurgical , équipement médical durable [soins de longue durée, soins intensifs, urgences et traumatologie], stockage et transport ; et utilisateur final : location d'équipements médicaux de soins personnels/à domicile [ patients chroniques et gériatriques, soins préventifs/surveillance, soins de courte durée et ambulatoires] et location d'équipements médicaux institutionnels [hôpitaux, centres de santé, maisons de retraite médicalisées et laboratoires/institutions de recherche médicale) – Tendances et prévisions du secteur jusqu'en 2029

Analyse du marché et taille

La location de matériel médical, pour acquérir des appareils médicaux, reste une ressource que les hôpitaux tentent d'exploiter pour résoudre ces problèmes. Selon l'étude, le secteur de la location de matériel médical a progressé de 2,9 % en 2018, pour atteindre un chiffre d'affaires de 4 milliards de dollars. Par ailleurs, la population gériatrique est en pleine croissance, et le vieillissement de la population mondiale est en forte croissance. Aujourd'hui, 8,5 % de la population mondiale (617 millions) a 65 ans ou plus.

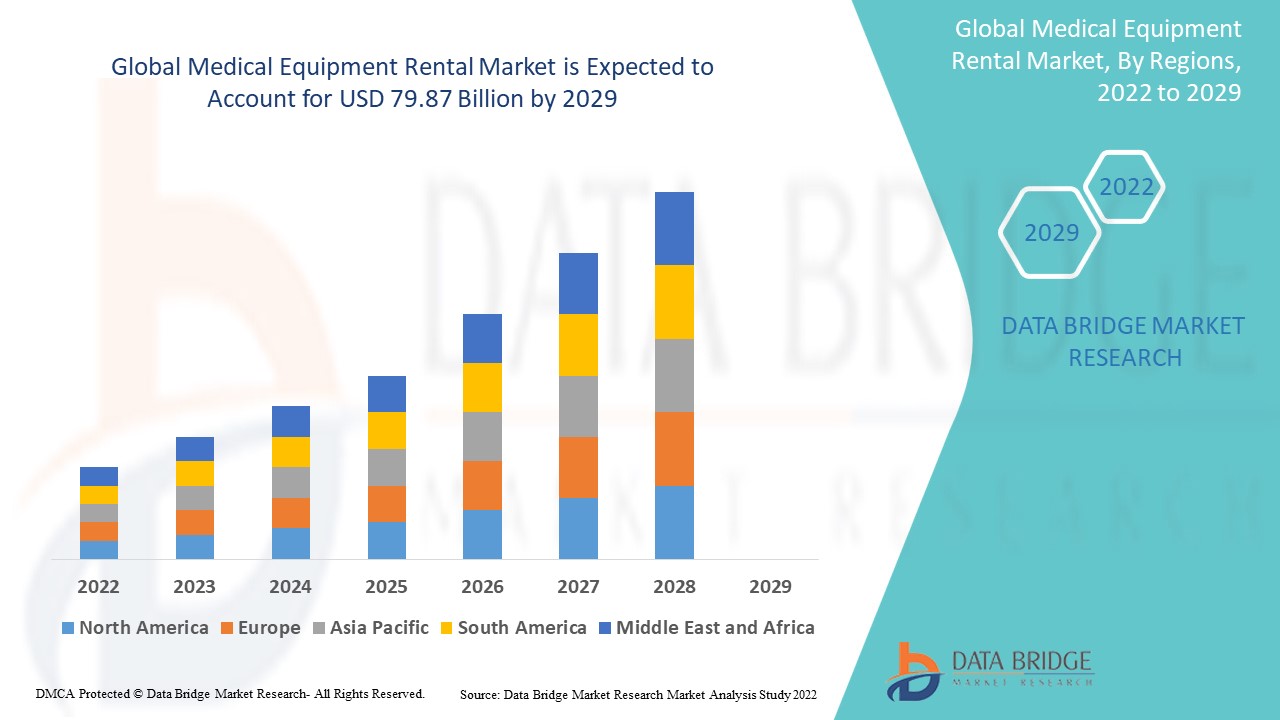

Data Bridge Market Research analyse que le marché de la location d'équipements médicaux, qui était de 53,65 milliards USD en 2021, devrait atteindre 79,87 milliards USD d'ici 2029 et devrait connaître un TCAC de 5,10 % au cours de la période de prévision 2022 à 2029. En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario de marché, le rapport de marché organisé par l'équipe de Data Bridge Market Research comprend également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

Portée du rapport et segmentation du marché

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

(Type d'appareil : équipement de soins personnels/à domicile, équipement électronique/numérique, équipement chirurgical, équipement médical durable [soins de longue durée, soins intensifs et urgences et traumatologie], stockage et transport ; et utilisateur final : location d'équipement médical de soins personnels/à domicile [patients chroniques et gériatriques, soins préventifs/surveillance et soins de courte durée et ambulatoires] et location d'équipement médical institutionnel [hôpitaux, centres de soins de santé, maisons de retraite médicalisées et laboratoires/institutions de recherche médicale) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

Apria Healthcare Group, Inc. (États-Unis), Centric Health Ltd. (Canada), Hill-ROM Services, Inc. (États-Unis), Nunn's Home Medical Equipment (États-Unis), Huron Consulting Group Inc. (États-Unis), US Med-Equip, Inc. (États-Unis), Universal Health Services, Inc. (États-Unis), Woodley Equipment Company Ltd. (Royaume-Uni), Walgreen Co. (États-Unis), Westside Medical Supply, Inc. (États-Unis), China Huarong Financial Leasing Co. Ltd. (Chine), Meridian Group International (États-Unis), Mizuho Leasing Company, Limited (Japon), MediCapital Rent (Pays-Bas), General Electric (Royaume-Uni) |

|

Opportunités de marché |

|

Définition du marché

La location de matériel médical est une alternative populaire à l'achat pour divers utilisateurs, notamment les établissements médicaux. Le matériel médical est disponible à la location à la journée, à la semaine ou au mois.

Dynamique du marché de la location de matériel médical

Conducteurs

- Besoin de soins à domicile

Le secteur mondial de la location de matériel médical devrait se développer en raison de la demande accrue de services de soins à domicile, conséquence de la réduction des séjours hospitaliers pendant l'épidémie de COVID-19. De plus, l'augmentation du nombre de patients handicapés et âgés devrait, dans les années à venir, accroître la demande de matériel de location.

- Augmentation de l'incidence des troubles

Le nombre de personnes handicapées augmente en raison de la hausse des problèmes osseux et neurologiques, ainsi que des dystrophies musculaires . Les patients atteints de diverses maladies chroniques choisissent de suivre une thérapie à domicile pour éviter de longs séjours à l'hôpital. Pour éviter ces séjours prolongés, ils peuvent louer divers dispositifs médicaux. Cet élément devrait favoriser la croissance du secteur de la location de matériel médical dans les années à venir.

-

Prévalence croissante des maladies chroniques

Les maladies chroniques, comme l'hypertension artérielle, le diabète et les maladies cardiovasculaires et respiratoires, nécessitent une surveillance continue. De plus, l'American Diabetes Association prévoit que d'ici 2050, une personne sur trois aux États-Unis sera diabétique. L'augmentation du nombre de personnes diagnostiquées avec ces maladies stimule la demande d'appareils et de services médicaux à domicile, ce qui devrait stimuler la demande de location d'équipements médicaux. Face à l'augmentation du nombre de personnes diagnostiquées avec des maladies chroniques, divers appareils médicaux à domicile, tels que les appareils de réadaptation, les fournitures pour diabétiques et les aides à la mobilité, gagnent en popularité.

- Augmentation de la population gériatrique

L'espérance de vie des gens a augmenté grâce aux progrès de la médecine, avec un nombre croissant de personnes vivant au-delà de 50 ans. Les Nations Unies estiment que le nombre de personnes âgées de 60 ans et plus passerait de 841 millions en 2013 à plus de 2 milliards d'ici 2050. L'évolution démographique et le vieillissement de la population poussent une partie importante de la population vers des classifications de maladie plus élevées, nécessitant des soins médicaux continus.

Opportunités

La demande croissante d'équipements thérapeutiques et de surveillance stimule également le marché. Ce besoin s'explique par l'amélioration des infrastructures de santé à l'échelle mondiale et par les avancées technologiques constantes sur le marché de la location d'équipements médicaux. Louer des équipements médicaux innovants est rentable pour rester à la pointe des nouvelles technologies. De plus, les personnes ayant besoin d'aides à la mobilité de manière temporaire privilégient la location.

Contraintes/Défis

- Manque de couverture d'assurance et de connaissance des prix

En raison d'un manque de sensibilisation et de connaissances sur la location et le leasing d'équipements médicaux, les petits hôpitaux et les patients individuels contractent des contrats de location considérablement plus onéreux que nécessaire. Par conséquent, les entreprises de technologies médicales devraient collaborer étroitement avec les gouvernements et les organismes de santé pour accroître l'acceptation de la location d'équipements médicaux, en encourageant les compagnies d'assurance à la rembourser et en informant les clients potentiels et les praticiens sur les tarifs de location raisonnables.

Ce rapport sur le marché de la location d'équipements médicaux détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché de la location d'équipements médicaux, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact de la COVID-19 sur le marché de la location de matériel médical

L'épidémie de COVID-19 a ravagé les réseaux d'approvisionnement en dispositifs médicaux. Le secteur de la chaîne d'approvisionnement connaît une pénurie de main-d'œuvre en raison des mesures de confinement. Cependant, la persistance de l'épidémie de coronavirus a entraîné une augmentation inattendue de la demande d'équipements respiratoires. Les sociétés de location d'équipements médicaux médicaux (EMM) répondent à ces besoins, tant pour les patients hospitalisés que pour les patients à domicile. Plusieurs fabricants locaux ont élaboré un plan marketing visant à louer ces équipements, en fonction de la nécessité à court terme de ces produits et afin de stimuler les ventes. Par conséquent, tout au long de la crise pandémique, le marché de la location d'EMM devrait connaître une croissance soutenue à un TCAC.

Développement récent

- En juin 2020, MedOne Company a annoncé le lancement d'un nouveau centre de location et d'entretien d'équipements médicaux. Ce nouveau site sera situé en Caroline du Nord.

- En mars 2020, les services de gestion d'équipements Martab ont été acquis par Med-Equip. Cette acquisition vise à proposer des locations de dispositifs sur mesure, tels que des kits de dépistage à domicile.

Portée du marché mondial de la location d'équipements médicaux

Le marché de la location d'équipements médicaux est segmenté selon le type et l'utilisateur final. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Taper

- Équipement de soins personnels / à domicile

- Équipement électronique / numérique

- Équipement chirurgical

- Équipement médical durable

- Soins de longue durée

- Soins aigus

- Urgences et traumatologie

- Stockage et transport

Utilisateur final

- Location de matériel médical pour soins personnels et à domicile

- Patients chroniques et gériatriques

- Soins préventifs / Surveillance

- Soins de courte durée et ambulatoires

- Location de matériel médical institutionnel

- Hôpitaux

- Centres de santé

- Maisons de retraite médicalisées

- Laboratoires/Institutions de recherche médicale

Analyse et perspectives régionales du marché de la location de matériel médical

Le marché de la location d'équipements médicaux est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type et utilisateur final, comme indiqué ci-dessus.

Les pays couverts dans le rapport sur le marché de la location d'équipements médicaux sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Amérique du Nord domine le marché mondial de la location d'équipements médicaux en raison de la présence d'un grand nombre d'établissements de santé privés, notamment des hôpitaux privés, des cliniques et des centres de diagnostic, d'une augmentation du vieillissement de la population et d'une incidence/prévalence élevée de diverses maladies, il existe une infrastructure de santé élevée et un soutien gouvernemental pour celle-ci.

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché de la fabrication sous contrat de dispositifs médicaux en raison de l’incidence croissante des maladies chroniques et infectieuses, de l’amélioration des revenus et de l’accessibilité financière de la population, d’une plus grande sensibilisation aux soins de santé et aux dépenses publiques en matière de santé, et de l’augmentation des investissements privés dans les soins de santé.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions de la réglementation qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Croissance des infrastructures de santé Base installée et pénétration des nouvelles technologies

Le marché de la location d'équipements médicaux vous propose également une analyse détaillée de chaque pays : croissance des dépenses de santé en biens d'équipement, parc installé de différents types de produits, impact des technologies (courbes de performance), évolution de la réglementation des soins de santé et impact sur le marché de la location d'équipements médicaux. Les données sont disponibles pour la période 2010-2020.

Analyse du paysage concurrentiel et des parts de marché de la location d'équipements médicaux

Le paysage concurrentiel du marché de la location de matériel médical est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les entreprises axées sur le marché de la location de matériel médical.

Certains des principaux acteurs opérant sur le marché de la location d’équipements médicaux sont :

- Apria Healthcare Group, Inc. (États-Unis)

- Centric Santé Ltée (Canada)

- Hill-ROM Services, Inc. (États-Unis)

- Équipement médical Nunn's Home (États-Unis)

- Huron Consulting Group Inc. (États-Unis)

- US Med-Equip, Inc. (États-Unis)

- Universal Health Services, Inc. (États-Unis)

- Woodley Equipment Company Ltd. (Royaume-Uni)

- Walgreen Co. (États-Unis)

- Westside Medical Supply, Inc. (États-Unis)

- China Huarong Financial Leasing Co. Ltd., (Chine)

- Meridian Group International (États-Unis)

- Mizuho Leasing Company, Limited (Japon)

- MediCapital Rent (Pays-Bas)

- General Electric (Royaume-Uni)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6. APERÇU DU SECTEUR

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8. ANALYSE DES COÛTS

9. FEUILLE DE ROUTE TECHNOLOGIQUE

10. SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11. CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12. CADRE DE REMBOURSEMENT

13. ANALYSE DE LA CARTE DES OPPORTUNITÉS

14. ANALYSE DE LA CHAÎNE DE VALEUR

15. ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.10 DÉVELOPPEMENT ÉCONOMIQUE

16. MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL, PAR PRODUIT

16.1 APERÇU

(REMARQUE : UNE ANALYSE DE LA VALEUR MARCHANDE, DU VOLUME ET DE L'ASP SERAIT FOURNIE POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS DU PRODUIT)

16.2 PRODUITS DE SOINS PERSONNELS/À DOMICILE

16.2.1 AIDES À LA MOBILITÉ ET DISPOSITIFS D'ASSISTANCE

16.2.1.1. FAUTEUILS ROULANTS

16.2.1.1.1. FAUTEUILS ROULANTS MANUELS

16.2.1.1.2. FAUTEUILS ROULANTS ÉLECTRIQUES (MOTORISÉS)

16.2.1.1.2.1 FAUTEUILS ROULANTS ÉLECTRIQUES STANDARD

16.2.1.1.2.2 FAUTEUILS ROULANTS ÉLECTRIQUES ROBUSTES/BARIATRIQUES

16.2.1.1.2.3 FAUTEUILS ROULANTS ÉLECTRIQUES DEBOUT

16.2.1.1.2.4 FAUTEUILS ROULANTS ÉLECTRIQUES PLIANTS ET PORTABLES

16.2.1.1.2.5 AUTRES

16.2.1.2. DÉambulateurs et rollators

16.2.1.2.1. MARCHEURS

16.2.1.2.1.1 DÉMARCHEURS STANDARD (SANS ROUES)

16.2.1.2.1.2 DÉambulateurs à deux roues

16.2.1.2.2. DÉambulateurs

16.2.1.2.2.1 DÉambulateurs à trois roues

16.2.1.2.2.2 DÉambulateurs à quatre roues avec sièges

16.2.1.2.2.3 DÉMARCHEURS VERTICAUX

16.2.1.3. BÉQUILLES ET CANNES

16.2.1.3.1. BÉQUILLES

16.2.1.3.1.1 BÉQUILLES AISSELLES (AXILLAIRES)

16.2.1.3.1.2 BÉQUILLES D'AVANT-BRAS (LOFSTRAND)

16.2.1.3.1.3 BÉQUILLES À PLATEFORME

16.2.1.3.2. CANNES

16.2.1.3.2.1 CANNES QUADRILLAIRES

16.2.1.3.2.2 CANNES RÉGLABLES ET PLIANTES

16.2.1.4. SCOOTERS DE MOBILITÉ

16.2.1.4.1. SCOOTERS À TROIS ROUES

16.2.1.4.2. SCOOTERS À 4 ROUES

16.2.1.4.3. AUTRES

16.2.2 ÉQUIPEMENT DE MANIPULATION ET DE TRANSFERT DES PATIENTS

16.2.2.1. LITS D'HÔPITAL

16.2.2.1.1. LITS D'HÔPITAL MANUELS

16.2.2.1.2. LITS D'HÔPITAL SEMI-ÉLECTRIQUES

16.2.2.1.3. LITS D'HÔPITAL ENTIÈREMENT ÉLECTRIQUES

16.2.2.1.4. LITS DE SOINS INTENSIFS

16.2.2.1.5. AUTRES

16.2.2.2. LÈVE-PATIENTS

16.2.2.2.1. ÉLÉVATEURS PLAFONNIERS

16.2.2.2.2. ÉLÉVATEURS DE PLANCHER MOBILES

16.2.2.2.3. LÈVE-PERSONNES ASSIS-DEBOUT

16.2.2.2.4. AUTRES

16.2.2.3. AIDES AU TRANSFERT

16.2.2.3.1. MONTE-ESCALIER

16.2.2.3.2. RAMPES POUR FAUTEUILS ROULANTS

16.2.2.3.3. PLANCHES DE TRANSFERT

16.2.3 ÉQUIPEMENT DE THÉRAPIE RESPIRATOIRE

16.2.3.1. ÉQUIPEMENT D'OXYGÉNOTHÉRAPIE

16.2.3.1.1. CONCENTRATEURS D'OXYGÈNE

16.2.3.1.1.1 CONCENTRATEURS D'OXYGÈNE FIXES

16.2.3.1.1.2 CONCENTRATEURS D'OXYGÈNE PORTABLES (POC)

16.2.3.1.1.3 CONCENTRATEURS D'OXYGÈNE À HAUT DÉBIT

16.2.3.1.2. BOUTEILLES ET RÉSERVOIRS D'OXYGÈNE

16.2.3.1.2.1 BOUTEILLES D'OXYGÈNE RECHARGEABLES

16.2.3.1.2.2 RÉSERVOIRS D'OXYGÈNE LIQUIDE

16.2.3.1.2.3 SYSTÈMES D'OXYGÈNE PORTABLES

16.2.3.2. ÉQUIPEMENT DE VENTILATION

16.2.3.2.1. APPAREILS CPAP (PRESSION POSITIVE CONTINUE DES VOIES RESPIRATOIRES)

16.2.3.2.2. APPAREILS BIPAP (PRESSION POSITIVE À DEUX NIVEAUX)

16.2.3.2.3. VENTILATEURS MÉCANIQUES DOMESTIQUES

16.2.3.2.4. VENTILATEURS DE TRANSPORT

16.2.3.2.5. VENTILATEURS DE QUALITÉ USI

16.2.3.3. NÉBULISEURS ET DISPOSITIFS DE DÉGAGEMENT DES VOIES RESPIRATOIRES

16.2.3.3.1. NÉBULISEURS À JET

16.2.3.3.2. NÉBULISEURS À ULTRASONS

16.2.3.3.3. NÉBULISEURS À MAILLE

16.2.3.4. DISPOSITIFS DE DÉGAGEMENT DES VOIES AÉRIENNES

16.2.3.4.1. APPAREILS D'ASSISTANCE À LA TOUX

16.2.3.4.2. GILETS DE PERCUSSION POITRINE

16.2.3.5. ÉQUIPEMENT DE RÉADAPTATION ET DE PHYSIOTHÉRAPIE

16.2.3.5.1. ÉQUIPEMENT DE PHYSIOTHÉRAPIE

16.2.3.5.1.1 BANDES DE RÉSISTANCE ET BALLONS DE THÉRAPIE

16.2.3.5.1.2 APPAREILS TENS (STIMULATION ÉLECTRIQUE TRANSCUTANÉE)

16.2.3.5.1.3 ÉQUIPEMENT D'HYDROTHÉRAPIE

16.3 ÉQUIPEMENT MÉDICAL ÉLECTRONIQUE

16.3.1 DISPOSITIFS DE DIAGNOSTIC ET DE SURVEILLANCE

16.3.1.1. ÉQUIPEMENT D'IMAGERIE

16.3.1.1.1. APPAREILS À RAYONS X PORTABLES

16.3.1.1.2. APPAREILS À ULTRASONS

16.3.1.1.3. APPAREILS D'IRM

16.3.1.1.4. TOMODENSITOMÈTRES

16.3.1.2. DISPOSITIFS DE SURVEILLANCE DES SIGNES VITAUX

16.3.1.3. MONITEURS DE TENSION ARTÉRIELLE

16.3.1.3.1. APPAREILS ECG

16.3.1.3.2. APPAREILS EEG

16.3.1.3.3. OXYMÈTRES DE POULS

16.3.1.4. DISPOSITIFS DE SANTÉ PORTABLES

16.3.1.5. MONTRES CONNECTÉES AVEC SUIVI DE SANTÉ

16.3.1.6. MONITEURS ECG PORTABLES

16.3.2 ÉQUIPEMENT CHIRURGICAL ET THÉRAPEUTIQUE

16.3.2.1. INSTRUMENTS CHIRURGICAUX

16.3.2.1.1. UNITÉS ÉLECTROCHIRURGICALES (ESUS)

16.3.2.1.2. INSTRUMENTS LAPAROSCOPIQUES

16.3.2.1.3. APPAREILS D'ANESTHÉSIE

16.3.2.2. DISPOSITIFS DE PERFUSION ET D'ADMINISTRATION DE MÉDICAMENTS

16.3.2.2.1. POMPES À PERFUSION

16.3.2.2.1.1 POMPES À PERFUSION VOLUMÉTRIQUE

16.3.2.2.1.2 POMPES À PERFUSION À SERINGUE

16.3.2.2.1.3 POMPES PCA (ANALGÉSIE CONTRÔLÉE PAR LE PATIENT)

16.3.2.2.2. POMPES À INSULINE

16.3.3 ÉQUIPEMENT DE SOINS DE SANTÉ À DOMICILE ET DE TÉLÉMÉDECINE

16.3.3.1. ÉQUIPEMENT DE DIALYSE À DOMICILE

16.3.3.1.1. APPAREILS D'HÉMODIALYSE

16.3.3.1.2. MACHINES DE DIALYSE PÉRITONÉALE

16.3.3.2. DISPOSITIFS DE SURVEILLANCE À DISTANCE DES PATIENTS (RPM)

16.3.3.2.1. ECG CONNECTÉ

16.3.3.2.2. GLUCOTRÈNES INTELLIGENTS

16.4 ÉQUIPEMENT DE STOCKAGE ET DE TRANSPORT

16.4.1 SOLUTIONS DE STOCKAGE MÉDICALES

16.4.1.1. UNITÉS DE RÉFRIGÉRATION MÉDICALES

16.4.1.1.1. CONGÉLATEURS MÉDICAUX

16.4.1.1.2. RÉFRIGÉRATEURS À VACCINS

16.4.1.1.3. RÉFRIGÉRATEURS DE STOCKAGE DU SANG

16.4.1.2. SOLUTIONS DE CONSERVATION STÉRILES

16.4.1.2.1. ARMOIRES AUTOCLAVES

16.4.1.2.2. CHARIOTS MÉDICAUX

16.4.1.2.3. SYSTÈMES DE RAYONNAGES

16.4.2 ÉQUIPEMENT DE TRANSPORT DES PATIENTS

16.4.2.1. CIVIÈRES D'AMBULANCE

16.4.2.1.1. BRANCARDS MANUELS

16.4.2.1.2. BRANCARDS HYDRAULIQUES

16.4.2.1.3. BRANCARDS ÉLECTRIQUES

16.4.2.1.4. BRANCARDS PÉDIATRIQUES

16.4.2.2. FOURGONS ET VÉHICULES DE MOBILITÉ POUR FAUTEUILS ROULANTS

16.4.2.2.1. FOURGONS MODIFIÉS

16.4.2.2.2. AMBULANCES AVEC ÉLÉVATEURS

16,5 AUTRE

17. MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL, PAR MODÈLE DE PAIEMENT

17.1 APERÇU

17.2 PAIEMENTS À LA CHARGE

17.3 LOCATIONS COUVERTES PAR L'ASSURANCE

17.4 PROGRAMMES FINANCÉS PAR LE GOUVERNEMENT

17.5 LOCATION D'ENTREPRISES ET INSTITUTIONNELLES

18. MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL, PAR MODÈLE ÉCONOMIQUE

18.1 APERÇU

18.2 LOCATION À COURT TERME

18.3 LOCATION LONGUE DURÉE

18.4 LOCATION AVEC OPTION D'ACHAT

18.5 MODÈLE BASÉ SUR L'ABONNEMENT

18.6 MODÈLE DE PAIEMENT À L'UTILISATION

18.7 AUTRES

19. MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL, PAR UTILISATEUR FINAL

19.1 APERÇU

19.2 : SOINS PERSONNELS/À DOMICILE

19.2.1 PATIENTS CHRONIQUES

19.2.2 PATIENTS GÉRIATRIQUES

19.2.3 SOINS PRÉVENTIFS/SURVEILLANCE

19.2.4 ET SOINS DE COURTE DURÉE ET AMBULATOIRE

19.3 INSTITUTIONNEL

19.4 HÔPITAUX ET CLINIQUES

19.4.1 HÔPITAUX GÉNÉRAUX

19.4.2 CLINIQUES SPÉCIALISÉES

19.5 CENTRES DE DIAGNOSTIC

19.5.1 CENTRES D'IMAGERIE

19.5.2 LABORATOIRES DE PATHOLOGIE

19.6 PRESTATAIRES DE SOINS DE SANTÉ À DOMICILE

19.7 CENTRES DE CHIRURGIE AMBULATOIRE (CSAM)

19.8 ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE

19.9 CENTRES DE RÉADAPTATION

19.10 MAISONS DE RETRAITE POUR PERSONNES ÂGÉES

19.11 CLINIQUES SPÉCIALISÉES

19.11.1 CLINIQUES D'ONCOLOGIE

19.11.2 CLINIQUES DE CARDIOLOGIE

19.11.3 MAISONS DE RETRAITE MÉDICALES

19.11.4 LABORATOIRES/INSTITUTIONS DE RECHERCHE MÉDICALE)

19.11.5 AUTRES

20. MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL, PAR PAYS

MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

20.2 EUROPE

20.2.1 ALLEMAGNE

20.2.2 Royaume-Uni

20.2.3 ITALIE

20.2.4 FRANCE

20.2.5 ESPAGNE

20.2.6 RUSSIE

20.2.7 SUISSE

20.2.8 TURQUIE

20.2.9 BELGIQUE

20.2.10 PAYS-BAS

20.2.11 DANEMARK

20.2.12 SUÈDE

20.2.13 POLOGNE

20.2.14 NORVÈGE

20.2.15 FINLAND

20.2.16 RESTE DE L'EUROPE

20.3 ASIE-PACIFIQUE

20.3.1 JAPON

20.3.2 CHINE

20.3.3 CORÉE DU SUD

20.3.4 INDE

20.3.5 SINGAPOUR

20.3.6 THAÏLANDE

20.3.7 INDONÉSIE

20.3.8 MALAISIE

20.3.9 PHILIPPINES

20.3.10 AUSTRALIE

20.3.11 NOUVELLE-ZÉLANDE

20.3.12 VIETNAM

20.3.13 TAÏWAN

20.3.14 RESTE DE L'ASIE-PACIFIQUE

20.4 AMÉRIQUE DU SUD

20.4.1 BRÉSIL

20.4.2 ARGENTINE

20.4.3 RESTE DE L'AMÉRIQUE DU SUD

20.5 MOYEN-ORIENT ET AFRIQUE

20.5.1 AFRIQUE DU SUD

20.5.2 ÉGYPTE

20.5.3 BAHREÏN

20.5.4 ÉMIRATS ARABES UNIS

20.5.5 KOWEÏT

20.5.6 OMAN

20.5.7 QATAR

20.5.8 ARABIE SAOUDITE

20.5.9 RESTE DE LA MEA

20.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

21. MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL, ANALYSE SWOT ET DBMR

22. MARCHÉ MONDIAL DE LA LOCATION DE MATÉRIEL MÉDICAL, PROFIL DE L'ENTREPRISE

22.1 MÉDECINE PRINCIPALE

22.1.1 PRÉSENTATION DE L'ENTREPRISE

22.1.2 ANALYSE DES REVENUS

22.1.3 PRÉSENCE GÉOGRAPHIQUE

22.1.4 PORTEFEUILLE DE PRODUITS

22.1.5 ÉVOLUTIONS RÉCENTES

22.2 SOMAGENETIX AG

22.2.1 PRÉSENTATION DE L'ENTREPRISE

22.2.2 ANALYSE DES REVENUS

22.2.3 PRÉSENCE GÉOGRAPHIQUE

22.2.4 PORTEFEUILLE DE PRODUITS

22.2.5 ÉVOLUTIONS RÉCENTES

22.3 ORCHARD THÉRAPEUTIQUE

22.3.1 PRÉSENTATION DE L'ENTREPRISE

22.3.2 ANALYSE DES REVENUS

22.3.3 PRÉSENCE GÉOGRAPHIQUE

22.3.4 PORTEFEUILLE DE PRODUITS

22.3.5 ÉVOLUTIONS RÉCENTES

22.4 GÉNÉTHON

22.4.1 PRÉSENTATION DE L'ENTREPRISE

22.4.2 ANALYSE DES REVENUS

22.4.3 PRÉSENCE GÉOGRAPHIQUE

22.4.4 PORTEFEUILLE DE PRODUITS

22.4.5 ÉVOLUTIONS RÉCENTES

22,5 MAXCYTE, INC.

22.5.1 PRÉSENTATION DE L'ENTREPRISE

22.5.2 ANALYSE DES REVENUS

22.5.3 PRÉSENCE GÉOGRAPHIQUE

22.5.4 PORTEFEUILLE DE PRODUITS

22.5.5 ÉVOLUTIONS RÉCENTES

22.6 ROCKET PHARMACEUTICALS

22.6.1 PRÉSENTATION DE L'ENTREPRISE

22.6.2 ANALYSE DES REVENUS

22.6.3 PRÉSENCE GÉOGRAPHIQUE

22.6.4 PORTEFEUILLE DE PRODUITS

22.6.5 ÉVOLUTIONS RÉCENTES

22.7 SANGAMO THERAPEUTIQUE

22.7.1 PRÉSENTATION DE L'ENTREPRISE

22.7.2 ANALYSE DES REVENUS

22.7.3 PRÉSENCE GÉOGRAPHIQUE

22.7.4 PORTEFEUILLE DE PRODUITS

22.7.5 ÉVOLUTIONS RÉCENTES

22.8 INSTITUT MÉDICAL GÉNO-IMMUNOLOGIQUE DE SHENZHEN

22.8.1 PRÉSENTATION DE L'ENTREPRISE

22.8.2 ANALYSE DES REVENUS

22.8.3 PRÉSENCE GÉOGRAPHIQUE

22.8.4 PORTEFEUILLE DE PRODUITS

22.8.5 ÉVOLUTIONS RÉCENTES

22.9 CLINIQUE MAYO

22.9.1 PRÉSENTATION DE L'ENTREPRISE

22.9.2 ANALYSE DES REVENUS

22.9.3 PRÉSENCE GÉOGRAPHIQUE

22.9.4 PORTEFEUILLE DE PRODUITS

22.9.5 ÉVOLUTIONS RÉCENTES

22.10 HÔPITAL POUR ENFANTS DE BOSTON

22.10.1 PRÉSENTATION DE L'ENTREPRISE

22.10.2 ANALYSE DES REVENUS

22.10.3 PRÉSENCE GÉOGRAPHIQUE

22.10.4 PORTEFEUILLE DE PRODUITS

22.10.5 ÉVOLUTIONS RÉCENTES

ÉVOLUTION RÉCENTE : REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS CONNEXES

23. RAPPORTS CONNEXES

24. CONCLUSION

25. QUESTIONNAIRE

26. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.