Marché mondial des logiciels d'imagerie médicale (3D et 4D), par type (logiciel intégré et logiciel autonome), type d'image (imagerie 3D et imagerie 4D ), modalité (imagerie radiographique, imagerie échographique, modalités combinées et traumatisme crânien (TCC)), application (orthopédie, oncologie, mammographie, applications respiratoires, cardiologie , obstétrique et gynécologie, neurologie, urologie et néphrologie, application dentaire et autres), utilisateur final (hôpitaux, centres de diagnostic , centres de recherche et autres), tendances de l'industrie et prévisions jusqu'en 2029.

Définition, analyse et perspectives du marché

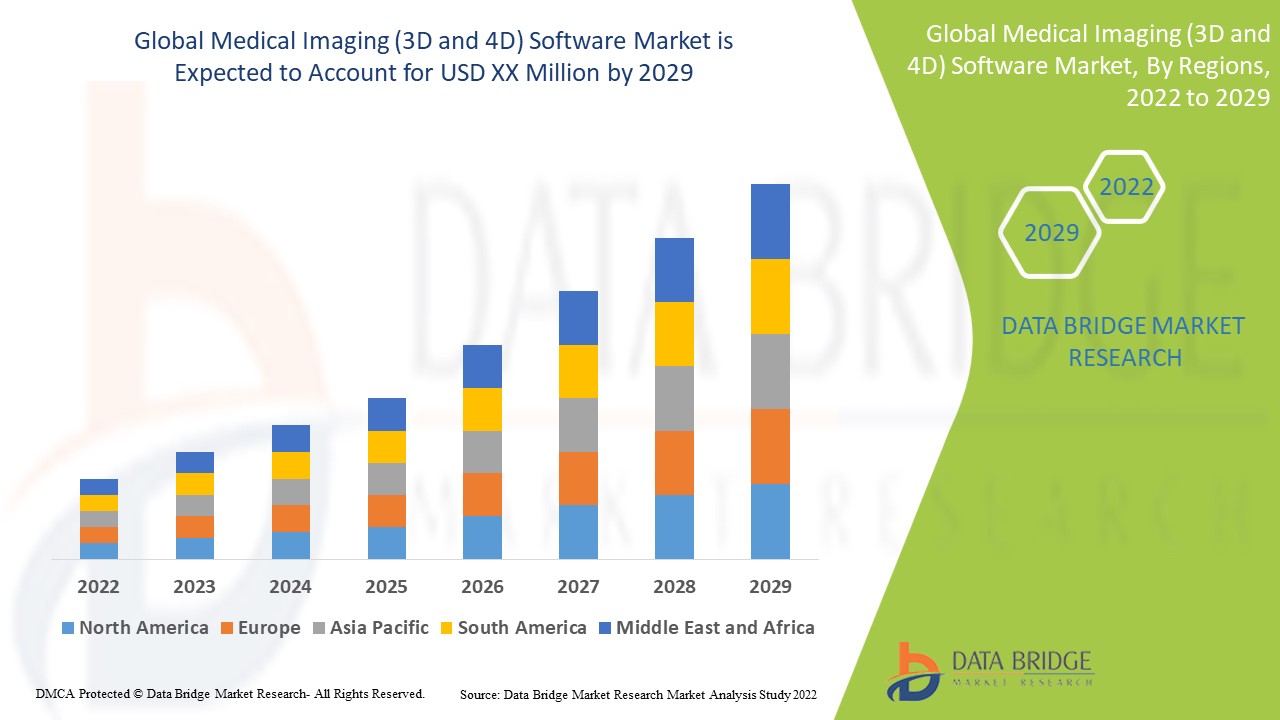

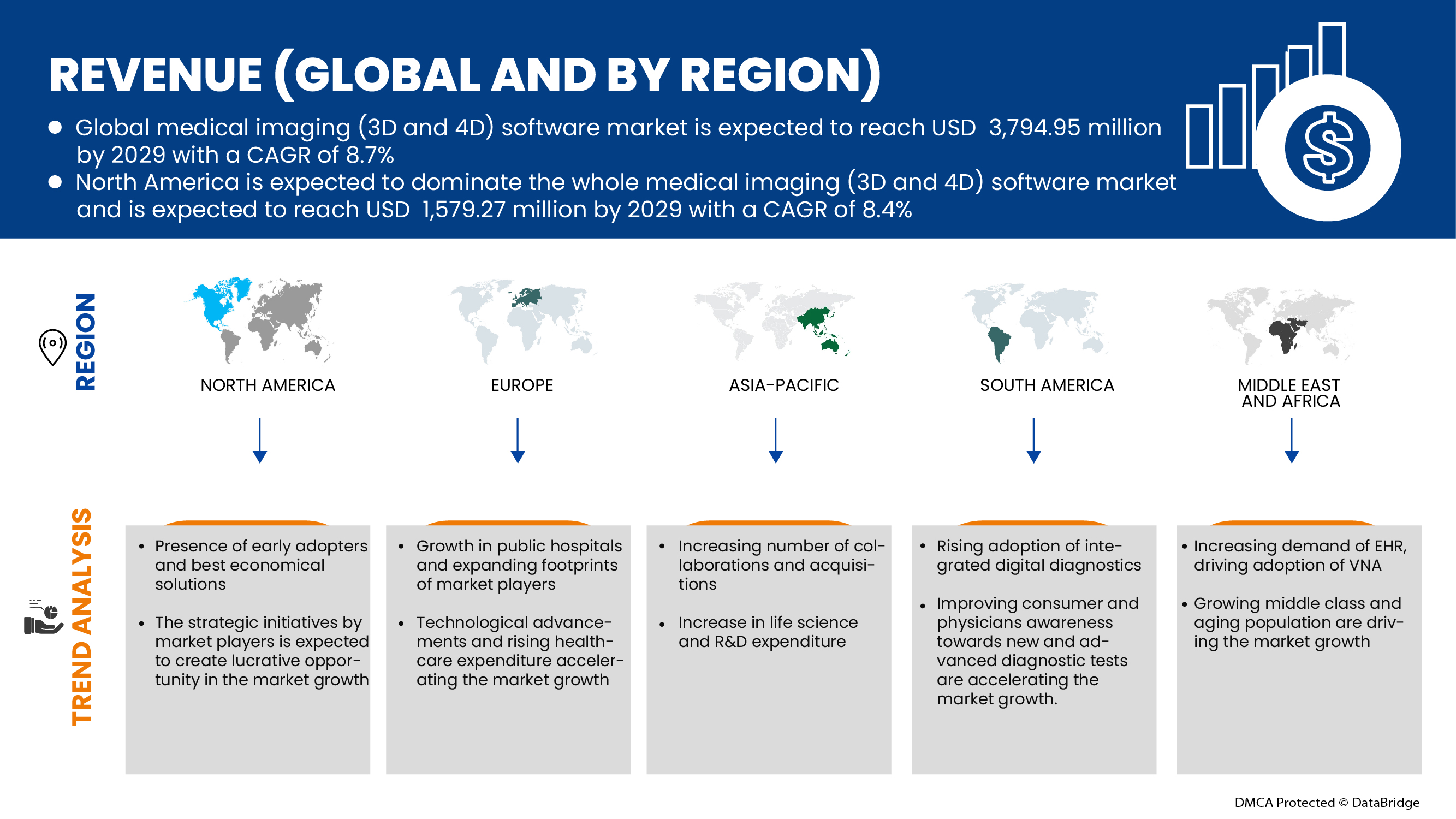

Le marché des logiciels d'imagerie médicale (3D et 4D) devrait augmenter au cours de la période de prévision de 2022 à 2029. Data Bridge Market Research analyse la croissance du marché avec un TCAC de 8,7 % au cours de la période de prévision de 2022 à 2029. L'augmentation des dépenses et du financement des soins de santé sont les principaux moteurs de la demande du marché au cours de la période de prévision.

Le logiciel d'imagerie médicale est utilisé pour visionner, former, stocker et partager des données médicales et pour amplifier l'efficacité du traitement médical choisi. Le logiciel d'imagerie médicale comprend deux types d'imagerie 2D et d'imagerie 3D. Ce logiciel permet aux professionnels de la santé de suivre, d'archiver, de manipuler et de gérer les images des patients et les flux de travail administratifs. Dans le même temps, les hôpitaux, les professionnels de la santé et les centres de diagnostic utilisent le logiciel de radiologie pour maintenir les données du patient sous forme électronique. Ce logiciel permet d'accéder facilement aux données du patient; il aide à conserver les données complètes du patient, y compris l'admission, le congé, les rapports, les rendez-vous et autres. Le logiciel de radiologie augmente la précision et réduit l'erreur qui se produit en raison d'erreurs manuelles. Systèmes de radiologie diagnostics segment tests tels que l'échographie, les rayons X, IRM, CT scan, et d'autres. Ces tests de diagnostic de radiologie aideront à diagnostiquer les maladies chroniques multiples aussi facilement que possible et permettront aux professionnels de la santé d'offrir un meilleur traitement.

De plus, les progrès technologiques des logiciels d'analyse d'image médicale, associés à l'augmentation des applications du diagnostic assisté par ordinateur, sont d'autres facteurs qui propulsent la croissance du marché des logiciels d'analyse d'image médicale. En outre, l'augmentation des investissements des secteurs public et privé dans les logiciels d'analyse d'images médicales devrait favoriser le développement du marché cible au cours de la période de prévision.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de référence |

2021 |

|

Années historiques |

2020 (Personnalisé pour 2019-2014) |

|

Unités quantitatives |

Recettes en millions de dollars, prix en dollars |

|

Segments couverts |

Par type (logiciel intégré et logiciel autonome), Type d'image (imagerie 3D et imagerie 4D), Modalité (imagerie radiographique, imagerie par ultrasons, modalités combinées et lésions cérébrales traumatiques), Application (orthopédie, oncologie, mammographie, applications respiratoires, cardiologie, obstétrique et gynécologie, neurologie, urologie et néphrologie, application dentaire et autres), Utilisateur final (hôpitals, centres de diagnostic, centres de recherche et autres) |

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, France, Italie, Royaume-Uni, Espagne, Pays-Bas, Russie, Suisse, Turquie, Belgique, Reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique, Brésil, Argentine, Reste de l'Amérique du Sud, Arabie saoudite, Afrique du Sud, États-Unis, Israël, Égypte, Reste du Moyen-Orient et Afrique |

|

Acteurs du marché couverts |

Carestream Dental LLC, ESAOTE SPA, General Electric Company, Synopsys, Inc., INFINITT Healthcare Co., Ltd., MIM Software Inc., Mirada Medical Limited, Koninklijke Philips N.V., ScienceSoft USA Corporation, Siemens Medical Solutions USA, Inc., Xinapse Systems Ltd, Arterys Inc., QMENTA, Aidoc, EffectiveSoft Poland, ContexteVision AB, Pie Medical Imaging BV, FUJIFILM Visualsonics, Inc. (une filiale de FUJIFILM), ALPINION MEDICAL SYSTEMS, Materialise, entre autres. |

Dynamique du marché des logiciels d'imagerie médicale (3D et 4D)

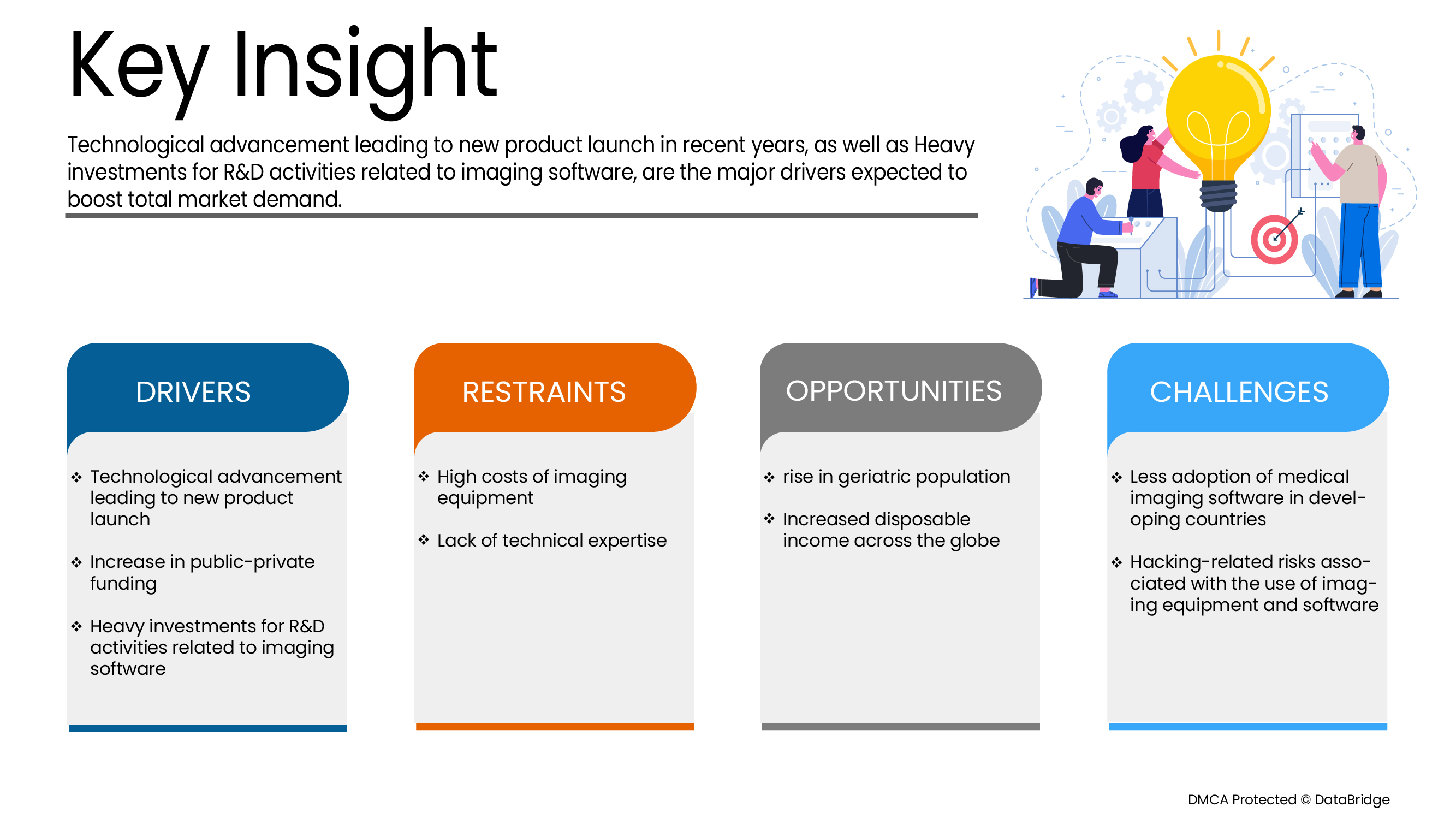

Conducteurs

- Progrès technologiques menant au lancement de nouveaux produits

Au fil des ans, l'avancement de la technologie de l'imagerie médicale des soins de santé s'est révélé potentiellement aider à faire fonctionner divers patients nécessitant des implants personnalisés en cas de maladies orthopédiques chroniques et d'anomalies dentaires, entre autres. Les progrès technologiques comme le CAO/CAM entraînent des modifications dans des procédures moins coûteuses et moins longues que les procédures antérieures. Le développement de logiciels innovants utilisant différentes technologies comme l'imagerie 3D, l'imagerie 4D s'avère avantageux pour les industries de la santé. Plus tôt, les dispositifs traditionnels et la méthodologie conduisent à l'allongement des procédures conduisant à d'autres complications.

Les principaux fabricants innovent et lancent leurs produits sur le marché, ce qui augmente la production de revenus et stimule la croissance du marché.

- Augmentation du financement public-privé

Ces dernières années, l'investissement public-privé destiné à soutenir divers projets de l'industrie du logiciel d'imagerie 3D a considérablement augmenté. De tels efforts de recherche et de financement devraient accélérer les produits et les innovations, propulser la croissance du marché des logiciels d'imagerie médicale de santé (3D et 4D).

Diverses organisations ont pris des initiatives pour renforcer le marché de l'imagerie médicale, ce qui a entraîné une adoption accrue de la technologie dans le domaine des soins de santé partout dans le monde.

Restraction/Possibilité

-

Logiciel d'analyse d'images en nuage

Le modèle basé sur le cloud est devenu une solution efficace pour fournir un logiciel d'analyse d'image car il offre une meilleure accessibilité des données et une analyse en temps réel. Les solutions d'analyse d'images basées sur le cloud permettent de fournir des informations analytiques à partir d'une base de données multi-teraoctets facilement à n'importe quel endroit, à n'importe quel moment et sur n'importe quelle plateforme. Dans ces solutions, chaque changement de données est capté et automatiquement mis à jour sur le tableau de bord en temps réel. De plus, une solution d'imagerie basée sur le cloud n'exige aucun investissement initial en capital sur le matériel; elle réduit la charge pesant sur les systèmes de soins de santé, car le personnel informatique interne est moins ou pas impliqué et permet un transfert plus rapide de données entre les organisations. En raison de ces avantages, dans les années à venir, la demande de solutions d'analyse d'image basées sur le cloud devrait être élevée parmi les utilisateurs finaux, ce qui devrait stimuler la croissance du marché.

Pour tirer parti des possibilités de croissance, de nombreuses entreprises entreprennent des initiatives stratégiques pour lancer de nouveaux produits et accroître leur présence sur le marché des logiciels d'imagerie médicale en nuage (3D et 4D), qui devrait être le moteur de la croissance du marché des logiciels d'imagerie médicale (3D et 4D).

Défi

- Moins d ' adoption de logiciels d ' imagerie médicale dans les pays en développement

Les pays en développement sont souvent coupés des chaînes d'approvisionnement mondiales; cependant, les logiciels d'imagerie médicale (3D et 4D) peuvent les ramener dans le pli. Un logiciel d'imagerie médicale permettrait à quiconque dans les pays en développement de produire des outils médicaux de pointe. Le manque d'accès à Internet, à l'électricité et à la production d'électricité empêche l'imagerie médicale dans les pays en développement, ce qui devrait freiner la croissance du marché des logiciels d'imagerie médicale (3D et 4D).

Les facteurs tels que le manque de ressources adéquates, le coût élevé des logiciels d'imagerie et le manque de progrès technologique conduisent à moins d'adoption de logiciels d'imagerie médicale dans les pays en développement.

Après COVID-19 Impact sur le marché des logiciels d'imagerie médicale (3D et 4D)

COVID-19 a entraîné une augmentation substantielle de la demande de fournitures médicales auprès des professionnels de la santé et du grand public pour des mesures de précaution. Les fabricants de ces articles ont l'occasion de profiter de la demande accrue de fournitures médicales en assurant un approvisionnement régulier en équipements de protection individuelle sur le marché. COVID-19 devrait avoir un impact considérable sur le marché des logiciels d'imagerie médicale (3D et 4D).

Imagerie médicale (3D et 4D) Étendue du marché des logiciels et taille du marché

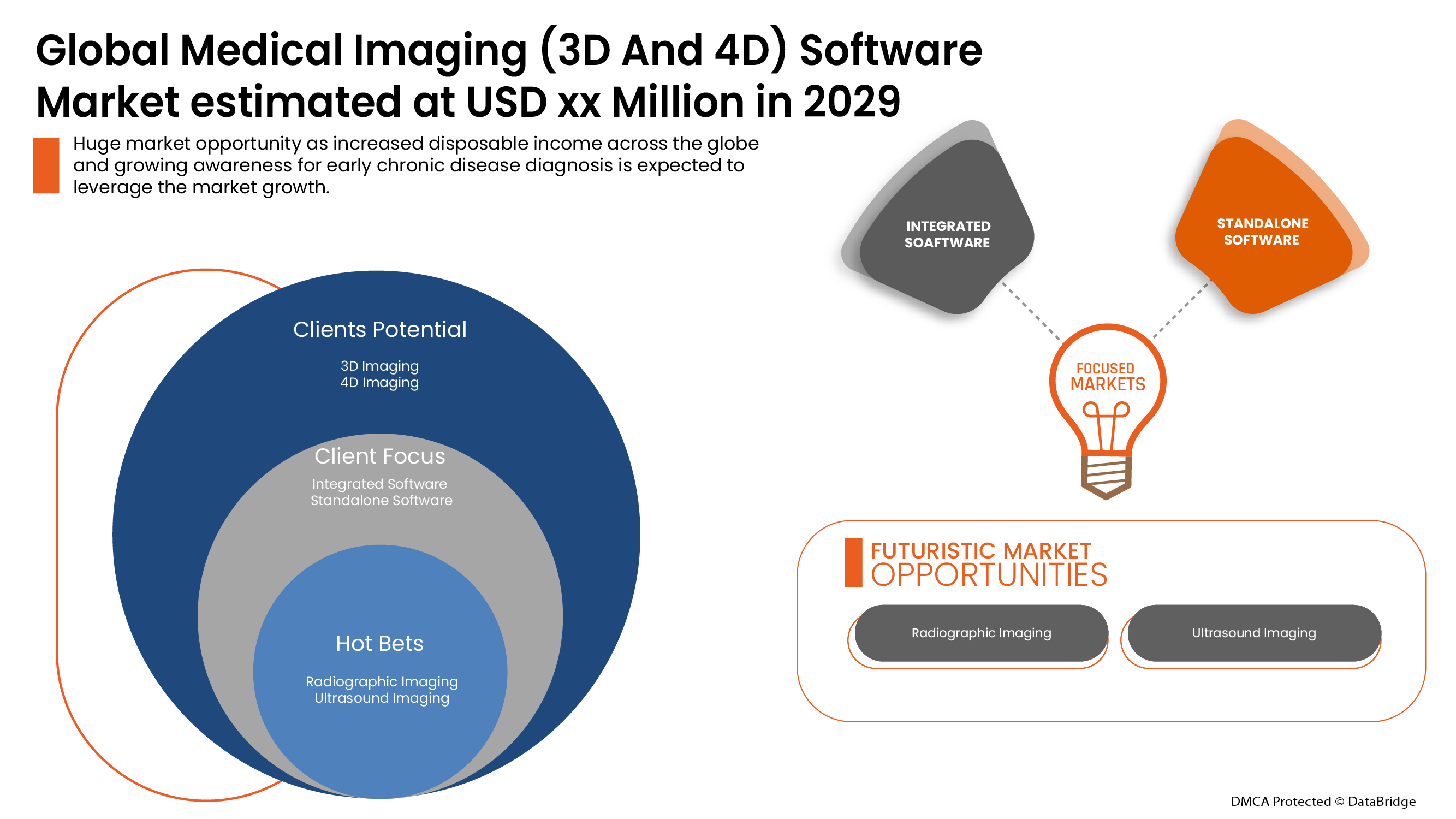

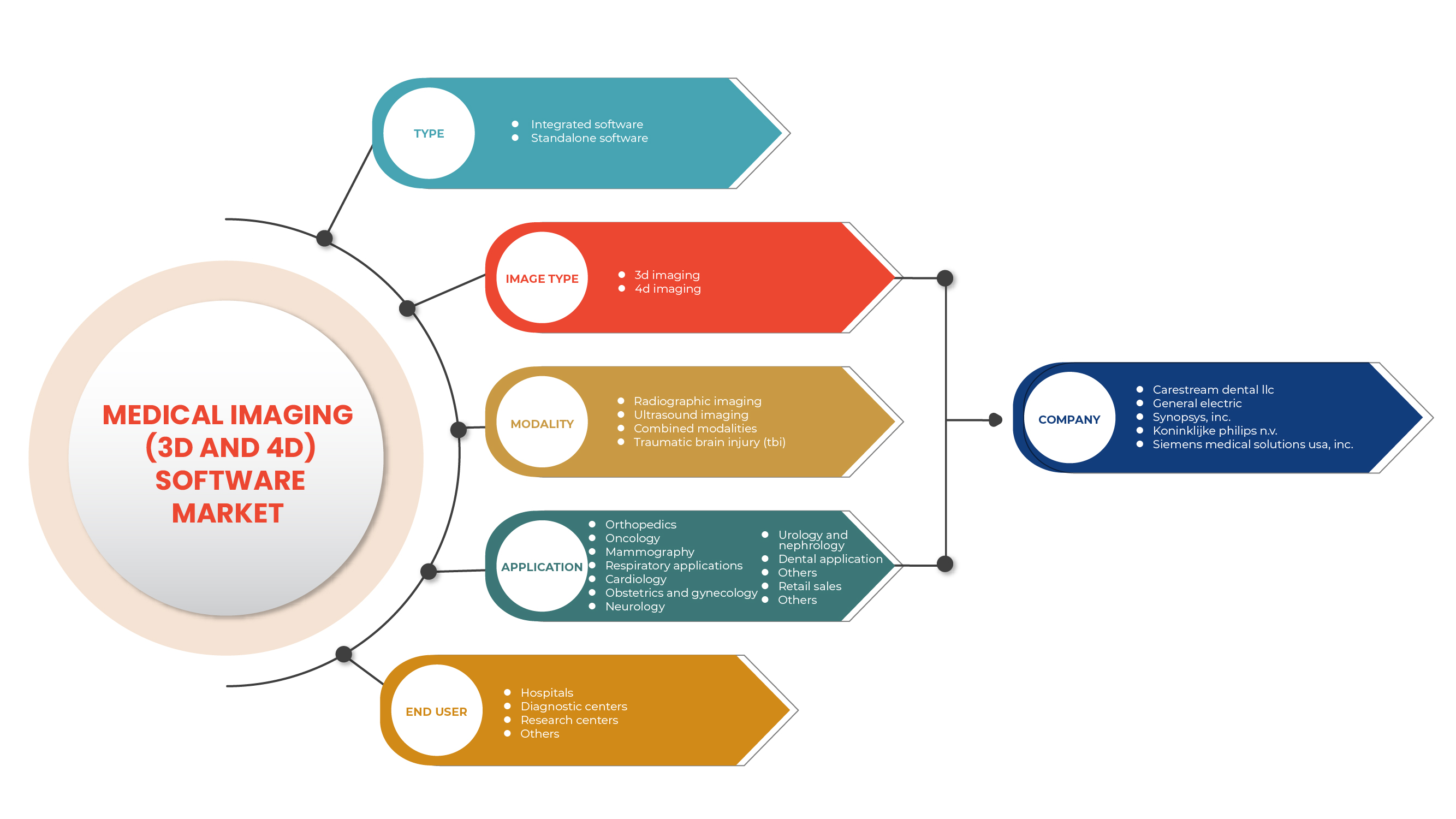

Le marché des logiciels d'imagerie médicale (3D et 4D) est segmenté en fonction du type, du type d'image, de la modalité, de l'application et de l'utilisateur final. La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour approcher le marché et déterminer votre noyaudemandeet la différence dans vos marchés cibles.

Par type

- Logiciel intégré

- Logiciel autonome

Sur la base du type, le marché des logiciels d'imagerie médicale (3D et 4D) est segmenté en logiciels intégrés et logiciels autonomes.

Par type d'image

- Imagerie 3D

- Imagerie 4D

Sur la base du type d'image, le marché des logiciels d'imagerie médicale (3D et 4D) est segmenté en images 3D et 4D.

Par Modalité

- Blessure cérébrale traumatique (TBI)

- Imagerie par ultrasons

- Imagerie radiographique

- Modalités combinées

Sur la base de la modalité, le marché des logiciels d'imagerie médicale (3D et 4D) est segmenté en imagerie radiographique, imagerie par ultrasons, modalités combinées et lésions cérébrales traumatiques.

Par demande

- Orthopédie

- Application dentaire

- Neurologie

- Cardiologie

- Oncologie

- Obstétrique Et la gynécologie

- Mammographie

- Applications respiratoires

- Urologie et néphrologie

- Autres

Sur la base de l'application, le marché des logiciels d'imagerie médicale (3D et 4D) est segmenté en orthopédie, oncologie, mammographie, applications respiratoires, cardiologie, obstétrique et gynécologie, neurologie, urologie et néphrologie, application dentaire et autres.

Par Utilisateur final

- Hôpitaux

- Centres de diagnostic

- Centres de recherche

- Autres

Sur la base de l'utilisateur final, le marché des logiciels d'imagerie médicale (3D et 4D) est segmenté en hôpitaux, centres de diagnostic, centres de recherche et autres.

Imagerie médicale (3D & 4D) Analyse du marché des logiciels par pays

Le marché des logiciels d'imagerie médicale (3D et 4D) est analysé et l'information sur la taille du marché est fournie par type, type d'image, modalité, application et utilisateur final.

Les pays couverts par le rapport du marché des logiciels d'imagerie médicale (3D et 4D) sont l'Allemagne, les États-Unis, le Canada, le Mexique, l'Espagne, la France, l'Italie, le Royaume-Uni, les Pays-Bas, la Russie, la Suisse, la Turquie, la Belgique, le reste de l'Europe, le Japon, la Chine, l'Inde, la Corée du Sud, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Arabie saoudite, l'Afrique du Sud, les États-Unis, Israël, l'Égypte et le reste du Moyen-Orient et l'Afrique.

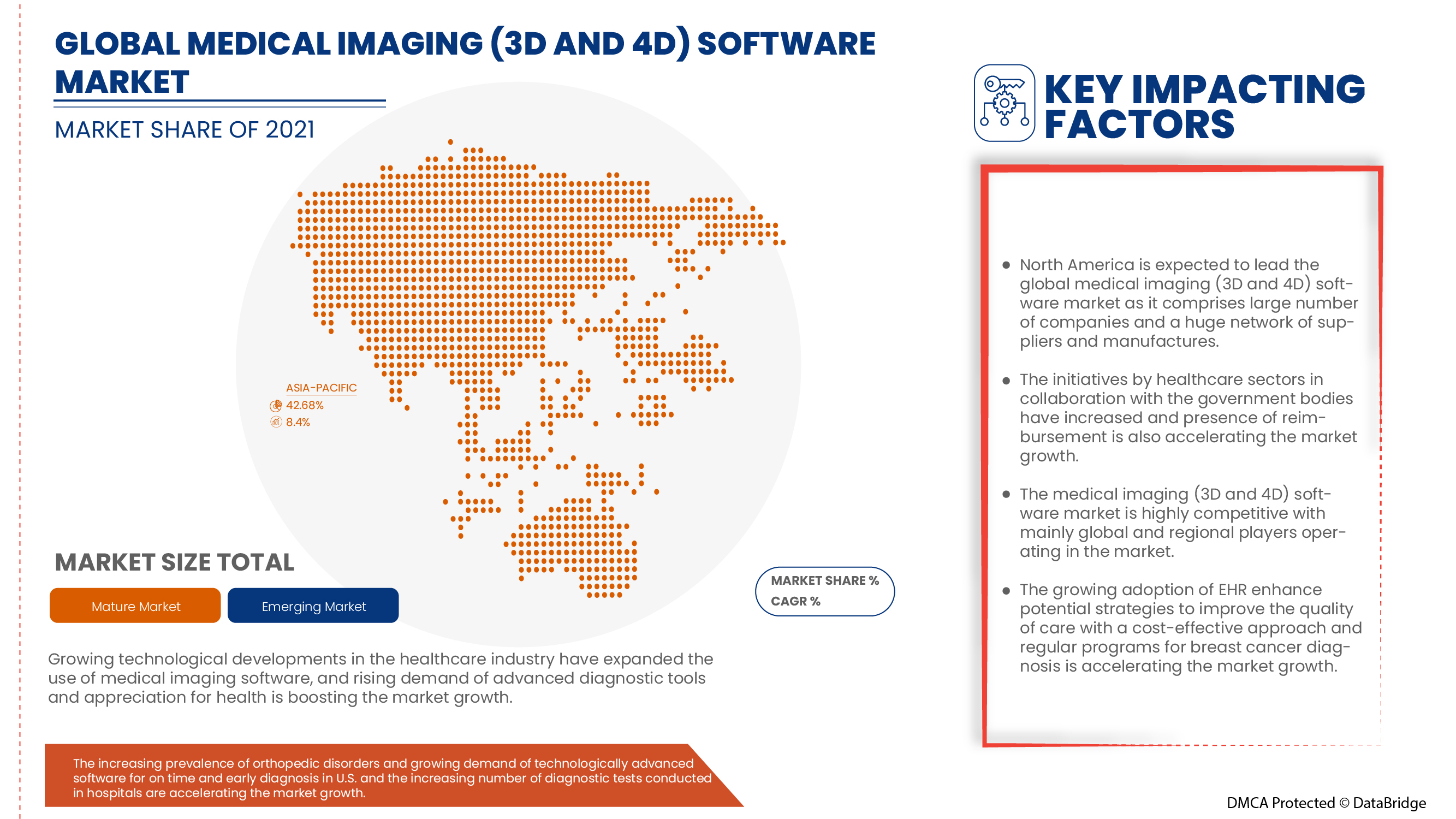

L'Amérique du Nord domine en raison de la présence d'acteurs clés du marché le long du plus grand marché de consommation avec un PIB élevé. On s'attend à ce que les États-Unis augmentent en raison de l'augmentation des progrès technologiques.

La section de pays du rapport présente également les facteurs influençant le marché et les modifications de la réglementation sur le marché intérieur qui influent sur les tendances actuelles et futures du marché. Les points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie des pays, les lois réglementaires et les tarifs à l'importation et à l'exportation sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour chaque pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des circuits de vente est pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse des parts de marché des logiciels de paysage concurrentiel et d'imagerie médicale (3D et 4D)

Le marché concurrentiel de l'imagerie médicale (3D et 4D) fournit des détails par concurrent. Les détails inclus sont l'aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, les sites et installations de production, les points forts et les faiblesses de l'entreprise, le lancement de produits, les pipelines d'essais de produits, les approbations de produits, les brevets, la largeur et le souffle du produit, la domination de l'application, la courbe de survie de la technologie. Les points de données ci-dessus fournis ne sont liés qu'à la concentration de l'entreprise liée au logiciel d'imagerie médicale (3D et 4D).

Les principales entreprises qui traitent dans le marché des logiciels d'imagerie médicale (3D et 4D) sont Carestream Dental LLC, ESAOTE SPA, General Electric Company, Synopsys, Inc., INFINITT Healthcare Co., Ltd., MIM Software Inc., Mirada Medical Limited, Koninklijke Philips N.V., ScienceSoft USA Corporation, Siemens Medical Solutions USA, Inc., Xinapse Systems Ltd, Arterys Inc., QMENTA, Aidoc, EffectiveSoft Pologne, ContexteVision AB, Pie Medical Imaging BV, FUJIFILM Visualsonics, Inc. (une filiale de FUJIFILM), ALPINION MEDICAL SYSTEMS, Materialise, entre autres.

Par exemple,

- En mars 2022, Synopsys a annoncé la version T-2022.03. La dernière version du logiciel Simpleware a inclus de nombreuses nouvelles fonctionnalités et améliorations, y compris le nouvel outil de CT d'épaule dans le module Simpleware AS Ortho, les mesures de contour, les capacités d'impression 3D améliorées, et l'analyse de valve aortique. Cela a aidé l'entreprise à accroître son portefeuille de produits.

- En novembre 2021, Royal Philips, un chef de file mondial en technologie de la santé, a annoncé de nouveaux ajouts à son portefeuille d'imagerie par TDM à la Radiological Society of North America (RSNA) chaque année. Le nouveau CT 5100 – Incisive – est doté de CT Smart Workflow, une suite complète d'intelligence artificielle (AI) permettant d'accélérer les flux de travail de CT, d'améliorer la confiance en matière de diagnostic et de maximiser le temps de disponibilité de l'équipement, d'aider les services d'imagerie à améliorer les résultats des patients, d'améliorer l'efficacité du ministère, de réduire les coûts opérationnels et d'atteindre des objectifs financiers ambitieux. Cela a aidé l'entreprise à accroître son portefeuille de produits.

La collaboration, le lancement de produits, l'expansion de l'entreprise, le prix et la reconnaissance, les coentreprises et d'autres stratégies de l'acteur du marché améliorent l'empreinte de l'entreprise sur le marché des logiciels d'imagerie médicale (3D et 4D) qui offre également un avantage à la croissance des profits de l'organisation.

Méthodologie de recherche

La collecte des données et l'analyse de l'année de référence se font à l'aide de modules de collecte de données de grande taille. Les données du marché sont analysées et estimées à l'aide de modèles statistiques et cohérents du marché. De plus, l'analyse de la part de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport sur le marché. La principale méthodologie de recherche utilisée par l'équipe de recherche DBMR est la triangulation des données, qui comprend l'extraction de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert de l'industrie). Outre cela, les modèles de données comprennent la grille de positionnement des fournisseurs, l'analyse de la ligne de temps du marché, l'aperçu du marché et le guide, la grille de positionnement de l'entreprise, l'analyse des parts de marché de l'entreprise, les normes de mesure, l'analyse des parts de marché mondiales et régionales et des fournisseurs. Veuillez demander l'appel de l'analyste en cas d'enquête complémentaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'APPLICATION

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 VOLUME DES VENTES

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 PORTER 5 FORCES

5.2 ANALYSE PESTEL

5.3 INITIATIVES STRATÉGIQUES

6. APERÇU DU SECTEUR

6.1 ANALYSE DES BREVETS

6.2 TENDANCES FAVORABLES DES DÉPENSES DE SANTÉ

6.3 POINTS DE VUE DES PRINCIPAUX LEADERS D'OPINION

6.4 POINT DE VUE DU MARCHÉ DES PRINCIPAUX LEADERS D'OPINION

6.5 ENQUÊTE D'OPINION D'EXPERTS

7. CADRE RÉGLEMENTAIRE

8. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAR TYPE

8.1 APERÇU

8.2 LOGICIEL INTÉGRÉ

8.2.1 PAR TYPE D'IMAGE

8.2.1.1. IMAGERIE 3D

8.2.1.2. IMAGERIE 4D

8.2.2 PAR MODALITÉ

8.2.2.1. IMAGERIE RADIOGRAPHIQUE

8.2.2.2. ÉCHOGRAPHIE PAR ORDINATEUR (TDM)

8.2.2.3. IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM)

8.2.2.4. TOMOGRAPHIE PAR ÉMISSION DE POSITONS (TEP)

8.2.2.5. TOMODENSITOMÉTRIE PAR ÉMISSION PHOTONIQUE MONOPHONIQUE (SPECT)

8.2.2.6. IMAGERIE PAR ULTRASONS

8.2.2.7. MODALITÉS COMBINÉES

8.3 LOGICIEL AUTONOME

8.3.1 PAR TYPE D'IMAGE

8.3.1.1. IMAGERIE 3D

8.3.1.2. IMAGERIE 4D

8.3.2 PAR MODALITÉ

8.3.2.1. IMAGERIE RADIOGRAPHIQUE

8.3.2.2. ÉCHOGRAPHIE PAR ORDINATEUR (TDM)

8.3.2.3. IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM)

8.3.2.4. TOMOGRAPHIE PAR ÉMISSION DE POSITONS (TEP)

8.3.2.5. TOMODENSITOMÉTRIE PAR ÉMISSION DE PHOTON UNIQUE (SPECT)

8.3.2.6. IMAGERIE PAR ULTRASONS

8.3.2.7. MODALITÉS COMBINÉES

9. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAR TYPE D'IMAGE

9.1 APERÇU

9.2 IMAGERIE 3D

9.3 IMAGERIE 4D

10. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAR MODALITÉ

10.1 APERÇU

10.2 IMAGERIE RADIOGRAPHIQUE

10.3 ÉCHOGRAPHIE PAR ORDINATEUR (TDM)

10.4 IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM)

10.5 TOMOGRAPHIE PAR ÉMISSION DE POSITONS (TEP)

10.6 TOMOGRAPHIE PAR ÉMISSION DE PHOTON UNIQUE (SPECT)

10.7 IMAGERIE ÉCHOGRAPHIQUE

10.7.1 IMAGERIE ULTRASONORE 3D/4D

10.7.2 IMAGERIE DOPPLER

10.8 MODALITÉS COMBINÉES

10.8.1 TEP/TDM

10.8.2 SPECT/CT

10.8.3 TEP/IRM

11. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAR MODE DE DÉPLOIEMENT

11.1 APERÇU

11.2 SUR PLACE

11.3 BASÉ SUR LE CLOUD

12. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAR APPLICATION

12.1 APERÇU

12.2 ORTHOPÉDIE

12.2.1 PAR TYPE D'IMAGE

12.2.1.1. IMAGERIE 3D

12.2.1.2. IMAGERIE 4D

12.3 ONCOLOGIE

12.3.1 PAR TYPE D'IMAGE

12.3.1.1. IMAGERIE 3D

12.3.1.2. IMAGERIE 4D

12.4 MAMMOGRAPHIE

12.4.1 PAR TYPE D'IMAGE

12.4.1.1. IMAGERIE 3D

12.4.1.2. IMAGERIE 4D

12.5 APPLICATIONS RESPIRATOIRES

12.5.1 PAR TYPE D'IMAGE

12.5.1.1. IMAGERIE 3D

12.5.1.2. IMAGERIE 4D

12.6 CARDIOLOGIE

12.6.1 PAR TYPE D'IMAGE

12.6.1.1. IMAGERIE 3D

12.6.1.2. IMAGERIE 4D

12.7 OBSTÉTRIQUE ET GYNÉCOLOGIE

12.7.1 PAR TYPE D'IMAGE

12.7.1.1. IMAGERIE 3D

12.7.1.2. IMAGERIE 4D

12.8 NEUROLOGIE

12.8.1 PAR TYPE D'IMAGE

12.8.1.1. IMAGERIE 3D

12.8.1.2. IMAGERIE 4D

12.9 UROLOGIE ET NÉPHROLOGIE

12.9.1 PAR TYPE D'IMAGE

12.9.1.1. IMAGERIE 3D

12.9.1.2. IMAGERIE 4D

12.10 DEMANDE D'ASSURANCE DENTAIRE

12.10.1 PAR TYPE D'IMAGE

12.10.1.1. IMAGERIE 3D

12.10.1.2. IMAGERIE 4D

12.11 AUTRES

13. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 HÔPITAUX

13.3 CENTRES DE DIAGNOSTIC

13.4 CENTRES DE RECHERCHE

13,5 AUTRES

14. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAR CANAL DE DISTRIBUTION

14.1 APERÇU

14.2 ADMINISTRATEUR TIERS

14.3 VENTES DIRECTES

14.4 AUTRES

15. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAR RÉGION

15.1 MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.2 AMÉRIQUE DU NORD

15.2.1 États-Unis

15.2.2 CANADA

15.2.3 MEXIQUE

15.3 EUROPE

15.3.1 ALLEMAGNE

15.3.2 FRANCE

15.3.3 Royaume-Uni

15.3.4 ITALIE

15.3.5 ESPAGNE

15.3.6 RUSSIE

15.3.7 TURQUIE

15.3.8 BELGIQUE

15.3.9 POLOGNE

15.3.10 SUÈDE

15.3.11 NORVÈGE

15.3.12 FINLAND

15.3.13 DANEMARK

15.3.14 PAYS-BAS

15.3.15 SUISSE

15.3.16 RESTE DE L'EUROPE

15.4 ASIE-PACIFIQUE

15.4.1 JAPON

15.4.2 CHINE

15.4.3 CORÉE DU SUD

15.4.4 INDE

15.4.5 AUSTRALIE

15.4.6 SINGAPOUR

15.4.7 THAÏLANDE

15.4.8 MALAISIE

15.4.9 INDONÉSIE

15.4.10 PHILIPPINES

15.4.11 NOUVELLE-ZÉLANDE

15.4.12 VIETNAM

15.4.13 TAÏWAN

15.4.14 RESTE DE L'ASIE-PACIFIQUE

15,5 AMÉRIQUE DU SUD

15.5.1 BRÉSIL

15.5.2 ARGENTINE

15.5.3 RESTE DE L'AMÉRIQUE DU SUD

15.6 MOYEN-ORIENT ET AFRIQUE

15.6.1 AFRIQUE DU SUD

15.6.2 ÉGYPTE

15.6.3 BAHREÏN

15.6.4 ARABIE SAOUDITE

15.6.5 ÉMIRATS ARABES UNIS

15.6.6 KOWEÏT

15.6.7 QATAR

15.6.8 ISRAËL

15.6.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

16. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

16.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

16.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSION

16.8 MODIFICATIONS RÉGLEMENTAIRES

16.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17. MARCHÉ MONDIAL DES LOGICIELS D'IMAGERIE MÉDICALE (3D ET 4D), PROFIL DE L'ENTREPRISE

17.1 COMPAGNIE D'ÉLECTRICITÉ GÉNÉRALE

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 PRÉSENCE GÉOGRAPHIQUE

17.1.3 ANALYSE DES REVENUS

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 KONINKLIJKE PHILIPS NV

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 PRÉSENCE GÉOGRAPHIQUE

17.2.3 ANALYSE DES REVENUS

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 SYNOPSYS, INC

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 PRÉSENCE GÉOGRAPHIQUE

17.3.3 ANALYSE DES REVENUS

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 CARESTREAM DENTAL LLC

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 PRÉSENCE GÉOGRAPHIQUE

17.4.3 ANALYSE DES REVENUS

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 SIEMENS HEALTHCARE GMBH

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 PRÉSENCE GÉOGRAPHIQUE

17.5.3 ANALYSE DES REVENUS

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 AIDOC

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 PRÉSENCE GÉOGRAPHIQUE

17.6.3 ANALYSE DES REVENUS

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 ALPINION MEDICAL SYSTEM CO., LTD.

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 PRÉSENCE GÉOGRAPHIQUE

17.7.3 ANALYSE DES REVENUS

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 ARTERYS INC

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 PRÉSENCE GÉOGRAPHIQUE

17.8.3 ANALYSE DES REVENUS

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17.9 CONTEXTVISION AB (Édition)

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 PRÉSENCE GÉOGRAPHIQUE

17.9.3 ANALYSE DES REVENUS

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.10 EFECTIVESOFT

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 PRÉSENCE GÉOGRAPHIQUE

17.10.3 ANALYSE DES REVENUS

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 ESAOTE SPA

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 PRÉSENCE GÉOGRAPHIQUE

17.11.3 ANALYSE DES REVENUS

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 FUJIFILM VISUALSONICS, INC. (FILIALE DE FUJIFILM)

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 PRÉSENCE GÉOGRAPHIQUE

17.12.3 ANALYSE DES REVENUS

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 INFINITT HEALTHCARE CO. LTD

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 PRÉSENCE GÉOGRAPHIQUE

17.13.3 ANALYSE DES REVENUS

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 MATÉRIALISER

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 PRÉSENCE GÉOGRAPHIQUE

17.14.3 ANALYSE DES REVENUS

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17h15 MIM SOFTWARE INC.

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 PRÉSENCE GÉOGRAPHIQUE

17.15.3 ANALYSE DES REVENUS

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTIONS RÉCENTES

17.16 MIRADA MEDICAL LIMITED

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 PRÉSENCE GÉOGRAPHIQUE

17.16.3 ANALYSE DES REVENUS

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 PIE MEDICAL IMAGING BV

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 PRÉSENCE GÉOGRAPHIQUE

17.17.3 ANALYSE DES REVENUS

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 QMENTA

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 PRÉSENCE GÉOGRAPHIQUE

17.18.3 ANALYSE DES REVENUS

17.18.4 PORTEFEUILLE DE PRODUITS

17.19 SCIENCESOFT USA CORPORATION

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 PRÉSENCE GÉOGRAPHIQUE

17.19.3 ANALYSE DES REVENUS

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.20 XINAPSE SYSTEMS LTD

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 PRÉSENCE GÉOGRAPHIQUE

17.20.3 ANALYSE DES REVENUS

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 ÉVOLUTIONS RÉCENTES

17.21 CANON MEDICAL SYSTEMS CORPORATION

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 PRÉSENCE GÉOGRAPHIQUE

17.21.3 ANALYSE DES REVENUS

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 PMG SERVICES, INC.

17.22.1 PRÉSENTATION DE L'ENTREPRISE

17.22.2 PRÉSENCE GÉOGRAPHIQUE

17.22.3 ANALYSE DES REVENUS

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

17.23 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

17.23.1 PRÉSENTATION DE L'ENTREPRISE

17.23.2 PRÉSENCE GÉOGRAPHIQUE

17.23.3 ANALYSE DES REVENUS

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 ÉVOLUTIONS RÉCENTES

17.24 HITACHI, LTD.

17.24.1 PRÉSENTATION DE L'ENTREPRISE

17.24.2 PRÉSENCE GÉOGRAPHIQUE

17.24.3 ANALYSE DES REVENUS

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 ÉVOLUTIONS RÉCENTES

17.25 SECTRA AB

17.25.1 PRÉSENTATION DE L'ENTREPRISE

17.25.2 PRÉSENCE GÉOGRAPHIQUE

17.25.3 ANALYSE DES REVENUS

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 ÉVOLUTIONS RÉCENTES

17.26 GROUPE AGFA-GEVAERT

17.26.1 PRÉSENTATION DE L'ENTREPRISE

17.26.2 PRÉSENCE GÉOGRAPHIQUE

17.26.3 ANALYSE DES REVENUS

17.26.4 PORTEFEUILLE DE PRODUITS

17.26.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

18. RAPPORTS CONNEXES

19. CONCLUSION

20. QUESTIONNAIRE

21. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.