Global Medical Imaging Displays And Post Processing Software Market

Taille du marché en milliards USD

TCAC :

%

USD

4.05 Billion

USD

8.13 Billion

2025

2033

USD

4.05 Billion

USD

8.13 Billion

2025

2033

| 2026 –2033 | |

| USD 4.05 Billion | |

| USD 8.13 Billion | |

| % | |

|

Affichages d'imagerie médicale mondiale et segmentation du marché des logiciels post-traitement, par types (intégrés et autonomes), technologie (rayon X, CT, ultrasons, IRM, SPECT et PET), image (2D, 3D et 4D), indications (Neurologie, cardiologie et radiologie) - Tendances et prévisions de l'industrie jusqu'en 2033

Affichages d'imagerie médicale et aperçu du marché des logiciels post-traitement

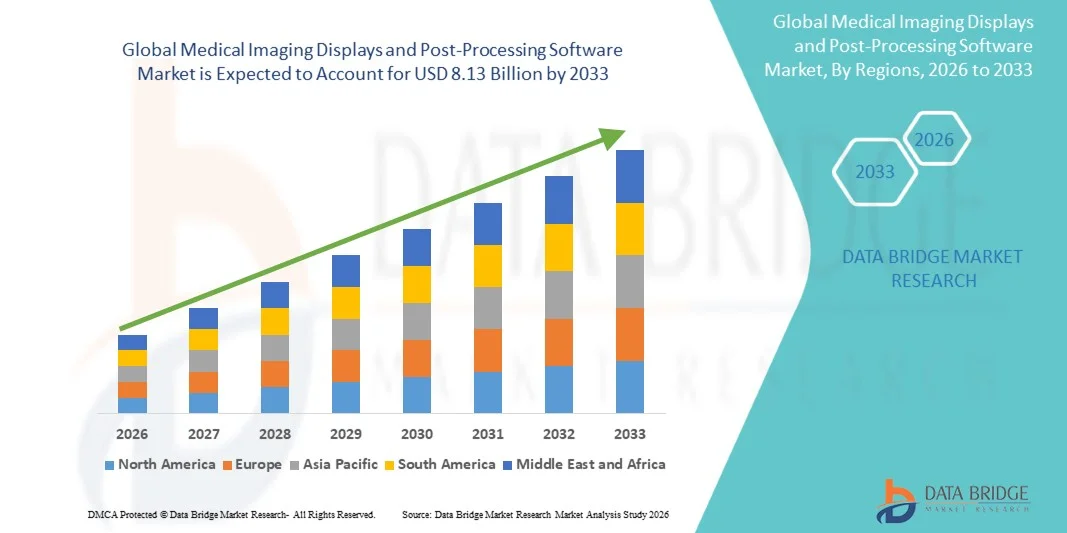

Les écrans d'imagerie médicale et le marché des logiciels post-traitement ont été évalués à4,05 milliards de dollars en 2025et devrait atteindre8,13 milliards de dollars en 2033, croissance à unTCAC de 9,10 % de 2026 à 2033. La croissance du marché est déterminée par l'adoption croissante de technologies avancées d'imagerie diagnostique, la demande croissante de visualisation à haute résolution dans les applications de radiologie et de chirurgie, et l'intégration croissante de l'intelligence artificielle dans les flux de travail d'imagerie. L'expansion de l'infrastructure des soins de santé, en particulier dans les économies émergentes, associée à la prolifération de la télémédecine et des consultations à distance, accélère la demande d'affichages médicaux et de logiciels de post-traitement sophistiqués.

Les progrès technologiques en cours dans la résolution de l'affichage, la précision de la couleur et l'analyse d'image axée sur l'IA créent de nouvelles possibilités pour les intervenants des hôpitaux, des centres d'imagerie diagnostique et des laboratoires de recherche. De plus, l'appui réglementaire à la transformation numérique des soins de santé et la prévalence croissante de maladies chroniques nécessitant une imagerie diagnostique précise stimulent davantage l'expansion du marché au cours de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des écrans d'imagerie médicale et des logiciels post-traitement avec la plus grande part des revenus de 39,2% en 2025, soutenue par des dépenses élevées en soins de santé, l'adoption rapide des technologies d'imagerie numérique et une forte présence des principaux fabricants d'écrans et de logiciels.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 11,8 % de 2026 à 2033, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des volumes d'imagerie diagnostique et de l'adoption croissante de solutions d'imagerie utilisant l'IA.

- Le segment intégré a dominé le marché avec une part de marché de 58,4% en 2025, reflétant une forte demande de postes de travail d'imagerie complets qui combinent des capacités d'affichage et de logiciels au sein de plateformes unifiées.

- Le segment de CT a dominé la catégorie des technologies avec une part de marché de 37,2 % en 2025, soutenue par une utilisation généralisée en oncologie, en cardiologie et en diagnostic d'urgence.

- Le segment Image 3D représentait la plus grande part de la catégorie image avec une part de marché de 48,6 % en 2025, grâce à l'adoption croissante de l'imagerie volumétrique pour la planification chirurgicale et le diagnostic complexe.

- Le segment de la radiologie a dominé la catégorie des indications avec une part de marché de 52,3 % en 2025, reflétant le rôle central de l'imagerie radiologique dans la détection des maladies, la mise en place et la surveillance des traitements dans tous les milieux de soins.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,05 milliards de dollars

- Valeur marchande prévue (2033) : 8,13 milliards de dollars

- Prévisions TCAC (2026-2033): 9,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et affichages d'imagerie médicale et segmentation du marché des logiciels après traitement

|

Attributs |

Affichages d'imagerie médicale et logiciels post-traitementCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Développement de solutions d'affichage portable et mobile pour les soins de santé à distance et au point de soins · L'expansion vers les marchés émergents avec des offres de produits sur mesure et des réseaux de services localisés |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Affichages d'imagerie médicale et tendances du marché des logiciels post-traitement

Tendance: Intégration des flux de travail d'imagerie assistée par l'IA et des plateformes post-traitement basées sur le cloud

Les flux de travail cliniques intègrent de plus en plus l'intelligence artificielle et les algorithmes d'apprentissage automatique dans les écrans d'imagerie médicale et les logiciels de post-traitement afin d'améliorer la précision du diagnostic, de réduire le temps d'interprétation et d'améliorer les résultats pour les patients. Les fournisseurs de soins de santé adoptent des plateformes en nuage qui permettent un partage d'images sans faille, des consultations à distance et une gestion centralisée des données dans les réseaux de soins distribués.

Par exemple,

Les principaux fournisseurs tels que GE Healthcare, Siemens Healthineers et Philips Healthcare ont élargi leurs portefeuilles d'imagerie utilisant l'IA, intégrant des algorithmes avancés pour la détection automatique des lésions, la segmentation des organes et la priorisation des flux de travail dans leurs solutions d'affichage et de logiciel.

En outre, l'adoption de systèmes d'affichage hybrides combinant les technologies OLED et LED à haute résolution améliore la qualité de visualisation pour des modalités d'imagerie complexes, soutenant des diagnostics plus rapides et plus précis dans les applications de radiologie, de cardiologie et de neurologie.

Affichages d'imagerie médicale et dynamique du marché des logiciels post-traitement

Principal moteur du marché: une demande croissante d'imagerie diagnostique à haute résolution et de transformation numérique des soins de santé

La prévalence croissante des maladies chroniques, le vieillissement de la population et le besoin croissant de diagnostics précis et opportuns stimulent la demande d'écrans d'imagerie médicale de pointe et de logiciels post-traitement. Les systèmes de santé du monde entier investissent dans des initiatives de transformation numérique, remplaçant les anciens systèmes analogiques par des solutions d'imagerie en réseau à haute résolution qui soutiennent la prestation de soins intégrés et le diagnostic à distance.

Restraction à la clé : coût élevé des dispositifs d'affichage médical et intégration de logiciels

Les coûts élevés d'acquisition et d'entretien associés aux affichages médicaux et aux logiciels de post-traitement de pointe demeurent des obstacles importants à l'adoption, en particulier dans les établissements de soins de santé à ressources limitées. De plus, la complexité de l'intégration de nouveaux systèmes d'imagerie aux systèmes d'information hospitaliers existants et à l'infrastructure du PACS peut retarder la mise en oeuvre et augmenter le coût total de la propriété.

Principales possibilités de marché : expansion des services de télémédecine et d'imagerie diagnostique à distance

La croissance rapide de la télémédecine et des consultations à distance crée d'importantes possibilités pour les fournisseurs d'images médicales et de logiciels. Les plateformes de post-traitement en nuage et les solutions d'imagerie portable permettent aux fournisseurs de soins d'étendre les services de diagnostic aux populations mal desservies et rurales, améliorant l'accès et les résultats pour les patients.

Affichages d'imagerie médicale et champ du marché des logiciels post-traitement

Le marché des écrans d'imagerie médicale et des logiciels post-traitement est segmenté en fonction des types, de la technologie, de l'image et des indications.

- Par types

Sur la base des types, les écrans d'imagerie médicale et le marché des logiciels post-traitement sont segmentés en éléments intégrés et autonomes. Le segment intégré a dominé le marché avec une part de marché de 58,4% en 2025, soutenue par une forte demande de postes de travail d'imagerie complets qui combinent des écrans haute résolution et des logiciels de post-traitement avancés au sein de plateformes unifiées. Les solutions intégrées offrent des flux de travail simplifiés, une complexité d'intégration réduite et une meilleure interopérabilité avec les systèmes PACS et RIS hospitaliers, ce qui en fait le choix préféré pour les grands hôpitaux et les centres d'imagerie diagnostique qui recherchent des capacités d'imagerie de bout en bout.

Le segment autonome devrait connaître la croissance la plus rapide entre 2026 et 2033. La croissance de ce segment est due à la demande croissante de solutions modulaires et flexibles d'affichage et de logiciels qui peuvent être déployées indépendamment ou intégrées dans l'infrastructure d'imagerie existante. Les solutions autonomes sont particulièrement attrayantes pour les cliniques spécialisées, les cliniques externes et les marchés émergents qui cherchent à améliorer leurs capacités d'imagerie de façon rentable.

- Par technologie

Sur la base de la technologie, les écrans d'imagerie médicale et le marché des logiciels post-traitement sont segmentés en rayons X, CT, échographie, IRM, SPECT et PET. Le segment CT a dominé le marché avec une part de marché de 37,2 % en 2025, ce qui reflète l'utilisation généralisée de l'imagerie tomographique calculée en oncologie, en cardiologie, en diagnostic d'urgence et en dépistage systématique. La rapidité, la précision et la polyvalence de l'imagerie CT dans la détection d'un large éventail de conditions ont entraîné une forte adoption d'écrans avancés et de logiciels de post-traitement optimisés pour les flux de travail CT.

Le segment de l'IRM devrait être le segment technologique qui connaît la croissance la plus rapide, avec un TCAC projeté de 10,2 % entre 2026 et 2033. La croissance est due à la demande croissante d'imagerie des tissus mous à haute résolution, à l'expansion des applications en neurologie et en diagnostic musculosquelettique, et à l'intégration d'outils de post-traitement alimentés par l'IA pour la détection et la quantification automatisées des lésions.

- Par image

Sur la base de l'image, les écrans d'imagerie médicale et le marché des logiciels post-traitement sont segmentés en 2D, 3D et 4D. Le segment de l'image 3D a dominé le marché avec une part de marché de 48,6% en 2025, en raison de l'adoption croissante de l'imagerie volumétrique pour la planification chirurgicale, la caractérisation tumorale et des diagnostics complexes pour les applications de radiologie, de cardiologie et de neurologie. Un logiciel avancé de post-traitement permettant la reconstruction 3D, le reformatage multiplanaire et l'endoscopie virtuelle a élargi l'utilité clinique de l'imagerie 3D et entraîné la demande d'écrans haute résolution capables de rendre des données volumétriques détaillées.

Le segment d'image 4D devrait être le segment qui connaît la croissance la plus rapide de 2026 à 2033, avec un TCAC projeté de 12,5 %. La croissance est stimulée par l'adoption croissante d'imagerie dynamique en temps réel en cardiologie, en obstétrique et en radiologie interventionnelle, où la visualisation 4D permet d'évaluer le mouvement des organes, le flux sanguin et le développement foetal.

- Par indications

Sur la base d'indications, les écrans d'imagerie médicale et le marché des logiciels post-traitement sont segmentés en neurologie, cardiologie et radiologie. Le segment de la radiologie a dominé le marché avec une part de marché de 52,3% en 2025, reflétant le rôle central de l'imagerie radiologique dans la détection des maladies, la mise en place et la surveillance des traitements dans l'ensemble des établissements de santé. Les services de radiologie utilisent un large éventail de modalités d'imagerie, y compris le TDM, l'IRM, les rayons X et l'échographie, la demande d'écrans haute résolution et de logiciels de post-traitement avancés capables de soutenir divers flux de travail diagnostiques.

On s'attend à ce que le segment de la cardiologie soit celui qui connaît la croissance la plus rapide entre 2026 et 2033, avec un TCAC projeté de 10,8%. La croissance est attribuable à l'augmentation de la prévalence des maladies cardiovasculaires, à l'adoption croissante de TCM et d'IRM cardiaques et à l'intégration d'outils alimentés par l'IA pour l'analyse automatisée des fonctions cardiaques et l'évaluation des artères coronaires.

Affichages d'imagerie médicale et analyse régionale du marché des logiciels post-traitement

L'Amérique du Nord a dominé le marché de l'imagerie médicale et des logiciels de post-traitement avec une part de revenu de 39,2 % en 2025, soutenue par des dépenses élevées en soins de santé, l'adoption rapide des technologies d'imagerie numérique et une forte présence des principaux fabricants d'affichage et de logiciels. Un remboursement favorable pour les procédures d'imagerie avancées et une infrastructure informatique hospitalière robuste soutiennent l'intégration rapide des solutions d'imagerie assistée par l'IA.

Affichages d'imagerie médicale aux États-Unis et aperçu du marché des logiciels post-traitement

Le marché américain de l'imagerie médicale et des logiciels post-traitement bénéficie d'investissements importants dans la transformation numérique de la santé, de l'adoption généralisée d'écrans 4K et Ultra Full HD, et de l'intégration d'outils de diagnostic pilotés par l'IA dans les hôpitaux et les centres d'imagerie. Les grands systèmes de santé et les centres médicaux universitaires dirigent l'adoption de postes de travail d'imagerie avancés et de plates-formes de post-traitement en nuage, ce qui stimule la croissance du marché et l'innovation.

Europe Affichages d'imagerie médicale et perspectives du marché des logiciels post-traitement

Le marché européen de l'imagerie médicale et des logiciels de post-traitement demeure un contributeur majeur, avec une solide infrastructure d'imagerie hospitalière et l'adoption croissante d'outils de post-traitement compatibles avec l'IA dans les systèmes de santé publics et privés. Les lignes directrices interdisciplinaires et le soutien réglementaire aux soins de santé numériques améliorent l'interopérabilité et accélèrent le déploiement de solutions d'imagerie avancées dans toute la région.

Affichages d'imagerie médicale au Royaume-Uni et aperçu du marché des logiciels post-traitement

Le marché américain de l'imagerie médicale et des logiciels de post-traitement est soutenu par des investissements du NHS dans l'infrastructure de radiologie numérique, l'adoption croissante de plateformes d'imagerie en nuage et la demande croissante d'outils de diagnostic alimentés par l'IA dans les centres de soins secondaires et d'imagerie communautaire.

Allemagne Affichages d'imagerie médicale et perspectives du marché des logiciels post-traitement

Les solides réseaux de radiologie et d'hôpitaux de l'Allemagne facilitent des capacités d'imagerie et de post-traitement complètes, l'accent étant mis de plus en plus sur les protocoles d'imagerie normalisés, les systèmes d'affichage à haute résolution et l'intégration de l'IA pour l'optimisation des flux de travail et la précision du diagnostic.

Affichages d'imagerie médicale en Asie-Pacifique et aperçu du marché des logiciels post-traitement

Le marché de l'imagerie médicale et des logiciels post-traitement en Asie-Pacifique est sur le point de connaître une croissance rapide avec un TCAC de 11,8 % au cours de la période de prévision, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des volumes d'imagerie diagnostique et de l'adoption croissante de solutions d'imagerie utilisant l'IA. Les réseaux hospitaliers privés et les centres d'imagerie spécialisés en Chine, en Inde, au Japon et en Corée du Sud investissent dans des systèmes d'affichage de pointe et des plateformes de post-traitement en nuage pour répondre à la demande croissante de diagnostics précis et efficaces.

Japan Medical Imaging Displays and Post-Processing Software Market Insight

L'infrastructure d'imagerie avancée du Japon et les normes élevées en matière de soins de santé favorisent l'adoption d'écrans médicaux à haute résolution et de logiciels de post-traitement de l'IA, en particulier dans les applications en oncologie, en cardiologie et en neurologie.

Chine affichages d'imagerie médicale et post-traitement du marché des logiciels

Le marché chinois de l'imagerie médicale et des logiciels post-traitement connaît une croissance rapide de l'imagerie ambulatoire et de l'intégration de l'IA, avec des initiatives gouvernementales soutenant la transformation numérique de la santé et l'élargissement de l'accès à l'imagerie diagnostique avancée dans les milieux de santé urbains et ruraux.

Affichages d'imagerie médicale et part de marché des logiciels post-traitement

L'industrie de l'imagerie médicale et des logiciels post-traitement est principalement dirigée par des entreprises bien établies, notamment :

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Philips Healthcare (Pays-Bas)

- Canon Medical Systems (Japon)

- Systèmes médicaux Fujifilm (Japon)

- Agfa HealthCare (Belgique)

- Société EIZO (Japon)

- Barco (Belgique)

- Hologic Inc. (États-Unis)

- Santé de Carestream (États-Unis)

- Shimadzu Corporation (Japon)

- Hitachi Medical Corporation (Japon)

- Samsung Medison (Corée du Sud)

- Esaote S.p.A. (Italie)

- Groupe Planmeca (Finlande)

Les derniers développements dans les affichages d'imagerie médicale et le marché des logiciels post-traitement

- En novembre 2025, Royal Philips a annoncé le lancement de Philips Image Management 15, l'évolution de la nouvelle génération de sa plateforme Vue PACS. La solution a introduit un visionneur de diagnostic basé sur le web zéro-footprint qui permet aux radiologues d'accéder en toute sécurité, d'interpréter et de collaborer sur des images médicales via un navigateur Web standard, améliorant l'efficacité du workflow et l'évolutivité de l'entreprise.

- En novembre 2025, Barco, en collaboration avec Avatar Medical, a lancé Eonis Vision, une nouvelle solution de visualisation d'imagerie médicale 3D combinant le logiciel d'imagerie avancé d'Avatar Medical et la technologie d'affichage 3D sans lunettes de Barco. La plateforme améliore les consultations des patients, la planification chirurgicale et la collaboration clinique grâce à la visualisation tridimensionnelle immersive des images médicales.

- En juillet 2025, Royal Philips a reçu l'autorisation de la FDA américaine 510(k) pour son logiciel d'IRM SmartSpeed Precise bi-AI. La technologie offre jusqu'à trois fois plus rapide d'IRM et une netteté d'image significativement améliorée, améliorant le traitement d'image, la confiance diagnostique et l'efficacité du flux de travail dans le portefeuille d'IRM de Philips.

- En avril 2025, Royal Philips a lancé la mise à niveau Elevate Platform pour son système d'imagerie à ultrasons EPIQ Elite. L'amélioration intègre des capacités avancées d'intelligence artificielle conçues pour améliorer la précision du diagnostic, rationaliser les flux de travail d'imagerie et soutenir la collaboration clinique à distance.

- En février 2025, Royal Philips a dévoilé un nouveau logiciel de radiologie, des solutions d'imagerie intelligente et des services d'imagerie en nuage au Congrès européen de radiologie (ECR 2025). Le portefeuille a été conçu pour rationaliser les flux de travail en radiologie, accélérer les connaissances cliniques et élargir l'accès aux capacités de post-traitement et de gestion de l'image basées sur le cloud.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.