Global Medical Imaging Workstations Market

Taille du marché en milliards USD

TCAC :

%

USD

8.02 Billion

USD

15.66 Billion

2024

2032

USD

8.02 Billion

USD

15.66 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 15.66 Billion | |

| % | |

|

Segmentation du marché mondial des postes de travail d'imagerie médicale, par modalité ( IRM, scanner, échographie, mammographie, radiographie numérique directe, radiographie numérique informatisée, etc.), composants (logiciels de visualisation, unités d'affichage, cartes contrôleur d'affichage, processeurs, etc.), mode d'utilisation (client léger et client lourd), application (imagerie diagnostique, examen clinique, imagerie avancée, imagerie 3D , etc.), spécialité clinique (oncologie, cardiologie, imagerie générale ou radiologie, obstétrique et gynécologie, orthopédie, pathologie hépatique, neurologie, santé mammaire, urologie, etc.), utilisateurs finaux (hôpitaux, centres de diagnostic, centres ambulatoires, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des postes de travail d'imagerie médicale

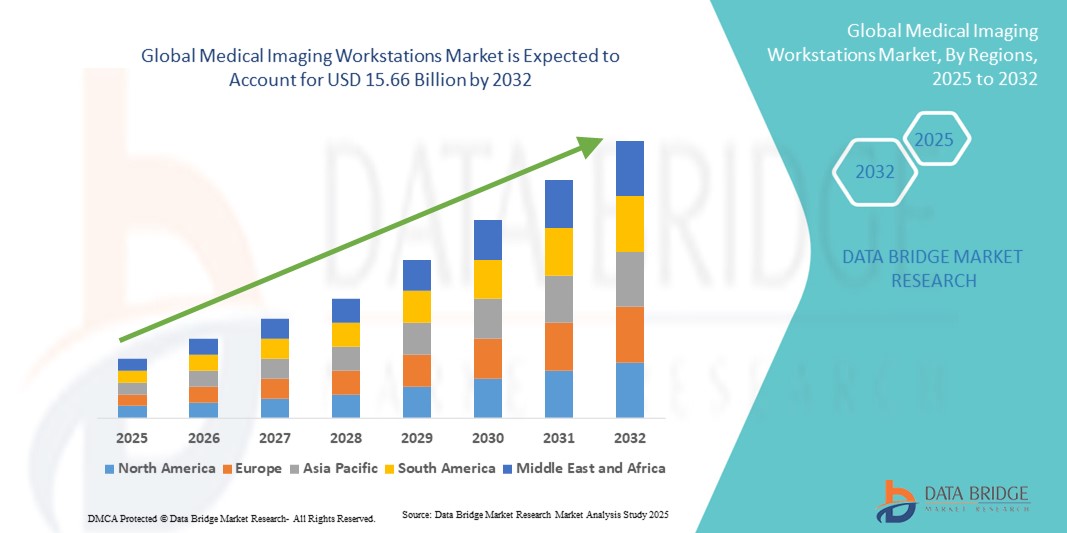

- La taille du marché mondial des stations de travail d'imagerie médicale était évaluée à 8,02 milliards USD en 2024 et devrait atteindre 15,66 milliards USD d'ici 2032 , à un TCAC de 8,72 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de technologies d’imagerie avancées et l’intégration de plates-formes logicielles sophistiquées, conduisant à des capacités de diagnostic améliorées et à l’efficacité du flux de travail dans les établissements de santé.

- En outre, la demande croissante d'imagerie précise et à haute résolution et d'analyse de données en temps réel dans les hôpitaux, les centres de diagnostic et les instituts de recherche accélère l'adoption des solutions de stations de travail d'imagerie médicale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des postes de travail d'imagerie médicale

- Les postes de travail d'imagerie médicale, fournissant des plates-formes avancées pour la visualisation, l'analyse et la gestion des images médicales, sont des composants de plus en plus essentiels des établissements de santé modernes dans les hôpitaux et les centres de diagnostic en raison de leurs capacités d'imagerie haute résolution, de leur intégration avec les PACS (Picture Archiving and Communication Systems) et de leur prise en charge des flux de travail d'imagerie multimodaux.

- La demande croissante de postes de travail d'imagerie médicale est principalement alimentée par l'adoption croissante de techniques d'imagerie avancées telles que l'IRM, la tomodensitométrie, la TEP et l'échographie, la prévalence croissante des maladies chroniques et l'importance croissante accordée aux flux de travail de diagnostic précis et efficaces.

- L'Amérique du Nord a dominé le marché des stations d'imagerie médicale, avec une part de chiffre d'affaires de 42,3 % en 2024, soutenue par des dépenses de santé élevées, des infrastructures hospitalières de pointe et la présence de fournisseurs de stations d'imagerie de premier plan. Les États-Unis ont enregistré une croissance substantielle des installations, notamment dans les grands réseaux hospitaliers et les centres de diagnostic spécialisés, grâce aux innovations en matière d'intégration logicielle, d'imagerie 3D et de solutions de traitement d'images en temps réel. L'accent mis sur l'efficacité des flux de travail, la détection précoce des maladies et la conformité réglementaire renforce encore le leadership de la région.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des stations de travail d'imagerie médicale au cours de la période de prévision, avec un TCAC élevé, porté par une urbanisation rapide, des investissements croissants dans le secteur de la santé et une demande croissante de solutions d'imagerie avancées dans des pays comme la Chine, l'Inde et le Japon. L'expansion des réseaux hospitaliers, les initiatives gouvernementales visant à améliorer les infrastructures de santé et l'adoption croissante des solutions d'imagerie numérique accélèrent la croissance du marché dans la région.

- Le segment Thick Client a dominé le marché des stations de travail d'imagerie médicale avec une part de chiffre d'affaires de 41,2 % en 2024, grâce à sa puissance de traitement élevée, son stockage de données local et sa capacité à gérer efficacement des applications d'imagerie multimodales complexes.

Portée du rapport et segmentation du marché des postes de travail d'imagerie médicale

|

Attributs |

Aperçu du marché des postes de travail d'imagerie médicale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des postes de travail d'imagerie médicale

Efficacité améliorée grâce à l'intégration avancée de l'imagerie

- Une tendance majeure et croissante sur le marché mondial des postes de travail d'imagerie médicale est l'intégration croissante de logiciels d'imagerie avancés, d'outils de diagnostic assisté par l'IA et d'une interopérabilité fluide avec les systèmes d'archivage et de communication d'images (PACS) et les systèmes d'information radiologique (RIS) hospitaliers. Cette fusion des technologies améliore considérablement la précision diagnostique, l'efficacité des flux de travail et la gestion des patients dans les établissements de santé.

- Par exemple, les stations de reconstruction 3D modernes permettent aux radiologues d'analyser des images multimodales issues d'IRM, de scanners et de TEP sur une plateforme unique, simplifiant ainsi les processus diagnostiques complexes. De même, les suites d'imagerie avancées offrent un traitement d'images en temps réel et des fonctionnalités de reporting collaboratif, améliorant ainsi la communication entre radiologues, chirurgiens et médecins traitants.

- L'intégration d'outils logiciels intelligents permet la détection automatisée des anomalies, la priorisation des cas critiques et une visualisation optimisée des images, favorisant ainsi une prise de décision clinique plus rapide et plus précise. L'amélioration continue du matériel et des logiciels des postes de travail garantit la compatibilité avec les nouvelles modalités d'imagerie et l'augmentation des volumes d'images, aidant ainsi les hôpitaux et les centres de diagnostic à gérer un flux de patients élevé.

- L'intégration transparente des postes d'imagerie médicale aux dossiers médicaux électroniques et aux solutions de stockage numérique facilite la gestion centralisée des données d'imagerie des patients. Les cliniciens peuvent accéder aux examens historiques, suivre l'évolution de la maladie et partager les résultats critiques avec leurs collègues, améliorant ainsi la planification des traitements et l'évolution des patients.

- Cette tendance vers des systèmes d'imagerie plus performants, interconnectés et performants transforme profondément les attentes en matière de services diagnostiques. Par conséquent, des entreprises comme Siemens Healthineers, GE Healthcare et Philips développent des stations de travail dotées de traitements d'images avancés, de rapports automatisés et de fonctionnalités cloud pour soutenir les pratiques de radiologie modernes.

- La demande de postes de travail offrant une analyse d'imagerie complète, une intégration avec l'infrastructure informatique de l'hôpital et une efficacité améliorée du flux de travail augmente rapidement dans les hôpitaux et les centres de diagnostic, car les prestataires de soins de santé accordent de plus en plus d'importance à la précision, à la rapidité et à l'interopérabilité transparente dans les soins aux patients.

Dynamique du marché des postes de travail d'imagerie médicale

Conducteur

Besoin croissant en raison de la demande croissante de capacités de diagnostic avancées

- La prévalence croissante des maladies complexes, conjuguée à la demande croissante d'imagerie diagnostique précise et performante, constitue un facteur important d'adoption croissante des postes de travail d'imagerie médicale. Les hôpitaux et les centres de diagnostic ont de plus en plus besoin de postes de travail capables de gérer des images haute résolution, des données multimodales et des outils de post-traitement avancés pour appuyer les décisions cliniques critiques.

- Par exemple, en avril 2024, Siemens Healthineers a présenté sa nouvelle plateforme de stations de travail Syngo Carbon, conçue pour optimiser les flux de travail en radiologie, améliorer l'analyse des images et permettre la collaboration à distance entre cliniciens. Ces avancées technologiques réalisées par des acteurs clés devraient stimuler une croissance significative du marché des stations de travail d'imagerie médicale au cours de la période de prévision.

- Alors que les professionnels de santé cherchent à améliorer la précision des diagnostics et les résultats pour les patients, les stations d'imagerie modernes offrent des fonctionnalités telles que la reconstruction d'images assistée par IA, la détection automatisée des anomalies et des capacités de visualisation avancées. Ces solutions améliorent l'efficacité et réduisent les erreurs de diagnostic, ce qui les rend indispensables dans les hôpitaux, les cliniques spécialisées et les centres de recherche.

- En outre, l’adoption croissante de la téléradiologie et des solutions d’imagerie basées sur le cloud encourage les établissements de santé à investir dans des postes de travail intégrés qui permettent un accès transparent aux données d’imagerie des patients, prennent en charge les consultations à distance et permettent des rapports en temps réel sur plusieurs sites.

- Le besoin de flux de travail d'imagerie standardisés, de conformité aux exigences réglementaires et d'intégration aux systèmes d'information hospitaliers et PACS favorise l'adoption de postes de travail d'imagerie médicale sophistiqués, garantissant que les prestataires de soins de santé peuvent répondre à des volumes croissants de patients sans compromettre la qualité ou l'efficacité.

Retenue/Défi

Préoccupations concernant les coûts initiaux élevés et les complexités d'intégration

- L'investissement relativement élevé requis pour les postes de travail d'imagerie médicale de pointe représente un défi, en particulier pour les établissements de santé de petite et moyenne taille. Les systèmes haut de gamme, compatibles avec plusieurs modalités, dotés d'outils d'IA et de grandes capacités de stockage, peuvent être prohibitifs, ce qui limite leur adoption dans les régions où les budgets sont limités.

- Par exemple, les centres de santé des pays en développement peuvent retarder ou éviter la mise à niveau vers des postes de travail modernes en raison des coûts initiaux, même si les avantages à long terme comprennent une précision diagnostique améliorée et une efficacité du flux de travail.

- La complexité de l'intégration avec les systèmes d'information hospitaliers, les PACS et les plateformes de dossiers médicaux électroniques existants peut également entraver un déploiement fluide. Assurer la compatibilité entre les différents logiciels et modalités d'imagerie nécessite une planification, une formation et un support informatique importants.

- Relever ces défis grâce à des modèles de financement flexibles, des conceptions de postes de travail modulaires et un support d'intégration fourni par les fournisseurs est essentiel pour favoriser une adoption plus large. De plus, des mises à jour logicielles régulières, des programmes de formation des utilisateurs et des solutions évolutives peuvent aider les établissements de santé à optimiser leur retour sur investissement tout en améliorant leurs capacités cliniques.

- Surmonter les obstacles liés aux coûts et à l’intégration, tout en démontrant la valeur d’une précision diagnostique améliorée et d’une efficacité du flux de travail, sera essentiel pour une croissance soutenue du marché mondial des stations de travail d’imagerie médicale.

Portée du marché des postes de travail d'imagerie médicale

Le marché est segmenté sur la base de la modalité, des composants, du mode d’utilisation, de l’application, du type de spécialité clinique et des utilisateurs finaux.

- Par modalité

Le marché des stations d'imagerie médicale est segmenté en fonction de la modalité : IRM, TDM, échographie, mammographie, radiographie numérique directe, radiographie numérique par ordinateur (RNO), etc. En 2024, le segment IRM a dominé la plus grande part de chiffre d'affaires du marché, avec 38,6 %, grâce à la demande croissante d'imagerie haute résolution pour les diagnostics neurologiques, musculo-squelettiques et oncologiques. Les stations d'imagerie IRM offrent une reconstruction d'image avancée, une visualisation multiplanaire et une compatibilité avec les outils d'analyse basés sur l'IA, garantissant des diagnostics précis et une efficacité accrue des flux de travail. Les hôpitaux et les centres de diagnostic déploient de plus en plus de stations d'imagerie IRM en raison de son rôle crucial dans la détection précoce des maladies et la prise en charge des cas complexes. Les mises à niveau continues des protocoles d'imagerie, l'intégration logicielle et les performances des stations de travail renforcent la position de leader du segment IRM. Ce segment bénéficie également d'un solide soutien des fournisseurs, de l'intégration avec les PACS et du nombre croissant d'installations d'IRM dans les régions émergentes. Les postes d'IRM sont essentiels pour les hôpitaux spécialisés, les centres de recherche universitaires et les grandes cliniques multidisciplinaires. La popularité croissante de l'imagerie non invasive pour le diagnostic précoce renforce encore davantage la domination du marché.

Le segment de la radiographie numérique directe (DDR) devrait connaître la croissance la plus rapide, avec un TCAC de 13,4 % entre 2025 et 2032, grâce au besoin d'acquisition d'images plus rapide, d'une exposition réduite aux rayonnements et à l'intégration avec les PACS et les systèmes d'information hospitaliers. Les stations de travail DDR permettent un examen rapide des images, une meilleure efficacité des flux de travail et une prise en charge des urgences et des environnements à haut débit. Leur adoption croissante dans les cliniques externes, les centres d'imagerie orthopédique et les services d'urgence contribue à l'expansion rapide du marché. Les avancées technologiques en matière de détecteurs haute résolution, d'amélioration des images en temps réel et de capacités d'accès à distance soutiennent également cette croissance. Les fournisseurs proposent des stations de travail DDR compactes et économiques, adaptées aux hôpitaux de petite et moyenne taille. La préférence croissante pour les solutions numériques par rapport aux systèmes analogiques, ainsi que la demande d'amélioration de la vitesse de diagnostic, renforcent leur adoption.

- Par composants

Sur la base des composants, le marché des stations de travail d'imagerie médicale est segmenté en logiciels de visualisation, unités d'affichage, cartes contrôleur d'affichage, processeurs, etc. En 2024, le segment des logiciels de visualisation a dominé la plus grande part de chiffre d'affaires du marché, avec 36,9 %, grâce à sa capacité à fournir un traitement d'image avancé, une intégration multimodale et des capacités de reconstruction 3D en temps réel. Les hôpitaux et les centres d'imagerie privilégient les stations de travail dotées de logiciels de visualisation performants pour améliorer la précision des diagnostics et optimiser les flux de travail. Les mises à jour logicielles, l'analyse assistée par l'IA et les interfaces conviviales renforcent la domination de ce segment. L'intégration avec les systèmes d'information hospitaliers (PACS), les systèmes d'information d'entreprise (RIS) et autres systèmes informatiques hospitaliers garantit l'efficacité opérationnelle. Les logiciels de visualisation prennent également en charge des applications multidisciplinaires en radiologie, cardiologie, oncologie et neurologie. Les investissements continus en recherche et développement des principaux fournisseurs améliorent les fonctionnalités des logiciels, les rendant indispensables aux centres d'imagerie haut de gamme. La compatibilité avec les stations de travail client léger et lourd renforce encore sa position sur le marché.

Le segment des écrans devrait connaître la croissance la plus rapide, avec un TCAC de 12,8 % entre 2025 et 2032, alimenté par la demande croissante d'écrans haute résolution aux couleurs précises, compatibles avec l'imagerie multimodale et l'examen clinique avancé. Les écrans améliorent l'interprétation des images, prennent en charge la visualisation 3D et réduisent les erreurs de diagnostic. L'adoption croissante de l'imagerie numérique et de l'intégration PACS encourage les hôpitaux à moderniser leurs technologies d'affichage. La demande croissante des centres de soins ambulatoires et des cliniques spécialisées favorise également cette expansion. Les avancées technologiques telles que les écrans OLED et 4K améliorent la confiance des cliniciens et l'efficacité des flux de travail. Les fournisseurs proposent des écrans ergonomiques grand format, conçus pour la précision diagnostique. La sensibilisation croissante au rôle de la qualité de l'affichage dans la sécurité des patients et la fiabilité diagnostique favorise également l'adoption de ces technologies.

- Par mode d'utilisation

Selon le mode d'utilisation, le marché est segmenté en clients légers et clients lourds. Le segment des clients lourds a dominé le marché avec une part de chiffre d'affaires de 41,2 % en 2024, grâce à sa puissance de traitement élevée, son stockage local des données et sa capacité à gérer efficacement des applications d'imagerie multimodales complexes. Les hôpitaux et les grands centres de diagnostic privilégient les clients lourds pour les tâches nécessitant un traitement en temps réel, une reconstruction 3D et une analyse d'images avancée. Les postes de travail des clients lourds prennent en charge l'intégration avec les PACS, les SIR et les logiciels de visualisation, permettant ainsi un flux de travail fluide entre les services de radiologie et les services spécialisés. Une fiabilité élevée, des spécifications matérielles robustes et une compatibilité avec de multiples modalités d'imagerie renforcent leur leadership sur le marché. Ce segment bénéficie également d'une forte présence des fournisseurs et d'une adoption généralisée dans les hôpitaux universitaires et les établissements de soins intensifs. Des mises à niveau fréquentes et un service d'assistance continu renforcent son attrait auprès des grands établissements de santé.

Le segment des clients légers devrait connaître la croissance la plus rapide, avec un TCAC de 13,5 % entre 2025 et 2032, grâce à l'adoption croissante de solutions d'imagerie cloud et en réseau. Les clients légers réduisent les coûts d'infrastructure informatique, simplifient la maintenance et permettent l'accès à distance aux données d'imagerie, favorisant ainsi la télémédecine et les réseaux de diagnostic distribués. Les hôpitaux et les centres de diagnostic des régions émergentes déploient de plus en plus de clients légers pour réduire leurs dépenses d'investissement. L'intégration avec les PACS cloud, les outils de diagnostic assistés par IA et l'accès web améliore les fonctionnalités. La flexibilité, l'évolutivité et la faible consommation énergétique de ce segment le rendent attractif pour les établissements de santé de petite et moyenne taille. L'intérêt croissant pour les consultations à distance et les flux de traitement d'images centralisés accélère encore leur adoption à l'échelle mondiale.

- Par application

En fonction des applications, le marché est segmenté en imagerie diagnostique, examen clinique, imagerie avancée, imagerie 3D, etc. En 2024, le segment de l'imagerie diagnostique a dominé la plus grande part de chiffre d'affaires du marché, avec 39,7 %, grâce à la demande croissante de solutions diagnostiques précises, rapides et multimodales dans les hôpitaux et les centres d'imagerie. Les stations de travail de ce segment prennent en charge l'analyse d'images haute résolution, la création de rapports automatisés et la reconstruction multiplanaire. L'intégration avec les systèmes PACS, RIS et DME améliore l'efficacité des flux de travail et réduit les délais d'exécution des diagnostics. Les hôpitaux et les centres spécialisés privilégient les stations de travail d'imagerie diagnostique pour les cas d'oncologie, de cardiologie et de neurologie. Les mises à niveau logicielles et matérielles continues, ainsi que le support technique assuré par les fournisseurs, renforcent leur leadership sur le marché. La domination de ce segment est renforcée par l'augmentation du nombre de patients, l'expansion des réseaux hospitaliers et le besoin de résultats d'imagerie précis et reproductibles.

Le segment de l'imagerie 3D devrait connaître la croissance la plus rapide, avec un TCAC de 14,1 % entre 2025 et 2032, grâce à son adoption croissante dans la planification chirurgicale, l'oncologie et l'imagerie cardiovasculaire avancée. Les stations de travail d'imagerie 3D permettent des reconstructions volumétriques, une visualisation multi-angles et une intégration aux systèmes de planification de traitement. Le besoin croissant d'interventions guidées avec précision dans les hôpitaux et les centres spécialisés soutient la croissance du marché. Les fournisseurs proposent des algorithmes logiciels avancés, une segmentation assistée par l'IA et des outils de visualisation en temps réel. La croissance est également stimulée par le nombre croissant d'interventions complexes nécessitant une visualisation anatomique détaillée. L'amélioration du traitement des images, des interfaces utilisateur optimisées et l'adoption par les hôpitaux de recherche renforcent l'expansion rapide de ce segment.

- Par type de spécialité clinique

En fonction du type de spécialité clinique, le marché est segmenté en cardiologie, oncologie, imagerie générale, gynécologie-obstétrique, orthopédie, santé hépatique, neurologie, santé mammaire, urologie, etc. En 2024, le segment de la cardiologie a dominé la plus grande part de chiffre d'affaires du marché, avec 37,5 %, en raison de la prévalence croissante des maladies cardiovasculaires et du besoin d'imagerie précise pour un diagnostic précoce et une prise en charge continue des patients. Les postes de travail en cardiologie prennent en charge l'imagerie multimodale, l'analyse automatisée et l'intégration aux systèmes d'information hospitaliers. L'adoption de ces technologies dans les unités de soins cardiaques, les hôpitaux spécialisés en cardiologie et les grands centres de diagnostic est élevée en raison de l'importance cruciale d'une imagerie précise pour les résultats des patients. L'amélioration continue des logiciels, des outils de visualisation et l'intégration avec des modalités avancées renforcent la position de leader du marché. Les programmes de formation, le support des fournisseurs et l'accès multi-utilisateurs améliorent l'efficacité opérationnelle. La sensibilisation croissante des patients et le nombre croissant de procédures de diagnostic cardiaque maintiennent la domination du marché.

Le segment neurologique devrait connaître la croissance la plus rapide, avec un TCAC de 13,7 % entre 2025 et 2032, porté par la prévalence croissante des troubles neurologiques et la demande croissante en neuroimagerie haute résolution. Les stations de travail neurologique prennent en charge des analyses avancées d'IRM, de tomodensitométrie et d'imagerie fonctionnelle pour la cartographie cérébrale, la planification chirurgicale et les applications de recherche. Leur adoption progresse dans les hôpitaux universitaires, les centres de neurosciences et les cliniques spécialisées. Les fournisseurs intègrent des fonctionnalités de segmentation basée sur l'IA, de fusion d'images multimodales et de visualisation en temps réel. Le développement des services de neurologie et de neuroréadaptation, conjugué aux initiatives gouvernementales pour la prise en charge des maladies neurologiques, accélère encore la croissance.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, centres de diagnostic, centres ambulatoires et autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 42,8 % en 2024, portée par un volume de patients élevé, des besoins d'imagerie complexes et des investissements dans des postes de travail multimodaux. Les hôpitaux adoptent des solutions d'imagerie avancées pour les applications de radiologie, de cardiologie, d'oncologie et de neurologie. L'intégration avec les systèmes PACS, RIS et DME garantit l'efficacité des flux de travail et la précision des diagnostics. Les grands hôpitaux et les centres universitaires ont besoin de postes de travail hautes performances capables de gérer des tâches d'imagerie avancées, de reconstruction 3D et d'analyse clinique. Le support des fournisseurs, la formation et les contrats de service à long terme renforcent la position de leader du segment. La conformité réglementaire et les normes d'assurance qualité favorisent également l'adoption de ces solutions dans ce segment.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide, avec un TCAC de 14,5 % entre 2025 et 2032, alimenté par la multiplication des centres de diagnostic ambulatoire et la demande croissante en technologies d'imagerie avancées. Ces centres adoptent des postes de travail pour des diagnostics rapides et précis, avec un taux de traitement élevé. L'intégration avec les systèmes cloud PACS et les plateformes de télémédecine permet les consultations à distance et la connectivité multi-sites. L'importance croissante accordée aux soins préventifs, au diagnostic précoce et aux solutions d'imagerie rentables accélère l'adoption de ces technologies. L'expansion des centres spécialisés et l'augmentation des investissements dans des équipements d'imagerie modernes renforcent la trajectoire de croissance rapide du segment.

Analyse régionale du marché des postes de travail d'imagerie médicale

- L'Amérique du Nord a dominé le marché des stations de travail d'imagerie médicale avec la plus grande part de revenus de 42,3 % en 2024, soutenue par des dépenses de santé élevées, une infrastructure hospitalière avancée et la présence de fournisseurs de stations de travail d'imagerie de premier plan.

- L'accent mis sur l'efficacité du flux de travail, la détection précoce des maladies et la conformité réglementaire renforce encore le leadership de la région.

- L’adoption de postes de travail intégrés qui permettent un accès transparent aux données d’imagerie multimodales et prennent en charge les services de téléradiologie améliore l’efficacité opérationnelle et les résultats cliniques.

Aperçu du marché américain des postes de travail d'imagerie médicale

Le marché américain des stations de travail d'imagerie médicale a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 68 %. Ce marché est porté par la généralisation des techniques d'imagerie avancées telles que l'IRM, la TDM et la TEP, et par la demande croissante d'outils de diagnostic assistés par l'IA. Les hôpitaux et les centres de diagnostic privilégient les investissements dans des stations de travail offrant un rendu d'images haute résolution, des rapports automatisés et une gestion efficace des flux de travail. L'accent mis sur l'amélioration de la précision des diagnostics, la réduction des délais d'attente des patients et le respect des normes de santé stimule une forte croissance sur le marché américain.

Aperçu du marché européen des postes de travail d'imagerie médicale

Le marché européen des stations de travail d'imagerie médicale devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la hausse des dépenses de santé, la prévalence croissante des maladies chroniques et le besoin de solutions diagnostiques performantes. L'adoption de stations de travail avancées, capables de traiter de vastes ensembles de données d'imagerie et de prendre en charge des diagnostics multispécialités, progresse dans les hôpitaux et les centres d'imagerie. L'intégration aux systèmes d'information hospitaliers (SIH) et aux plateformes PACS, ainsi que l'accent mis sur la sécurité des données et la conformité aux réglementations européennes, stimulent la croissance dans la région.

Aperçu du marché britannique des postes de travail d'imagerie médicale

Le marché britannique des stations de travail d'imagerie médicale devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures d'imagerie numérique, l'expansion des réseaux hospitaliers privés et publics, et la demande croissante de capacités diagnostiques précises. Des stations de travail avancées, dotées d'analyses assistées par IA, de fonctionnalités de collaboration en temps réel et d'une prise en charge multimodale, sont de plus en plus déployées dans les services de radiologie afin d'améliorer l'efficacité et les résultats des patients.

Aperçu du marché allemand des postes de travail d'imagerie médicale

Le marché allemand des stations de travail d'imagerie médicale devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par d'importants investissements publics dans les infrastructures de santé, l'accent mis sur des diagnostics de haute qualité et l'adoption croissante de solutions de santé numériques. Les hôpitaux et les centres de diagnostic spécialisés intègrent des stations de travail offrant une visualisation avancée, une reconstruction 3D et des rapports automatisés, permettant des diagnostics précis et une meilleure gestion des flux de travail cliniques. L'innovation continue dans la technologie des stations de travail, notamment l'intégration logicielle et l'interopérabilité avec les systèmes hospitaliers, soutient la croissance du marché.

Aperçu du marché des postes de travail d'imagerie médicale en Asie-Pacifique

Le marché des stations de travail d'imagerie médicale en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par l'urbanisation rapide, la hausse des investissements dans le secteur de la santé et la demande croissante de solutions d'imagerie avancées dans des pays comme la Chine, l'Inde et le Japon. L'expansion des réseaux hospitaliers, les initiatives gouvernementales visant à améliorer les infrastructures de santé et l'adoption croissante des solutions d'imagerie numérique accélèrent la croissance du marché dans la région. La région connaît également une augmentation de l'installation de stations de travail multimodales capables de réaliser des diagnostics assistés par l'IA, de collaborer à distance et de gérer efficacement les données, soutenant ainsi cette forte croissance.

Aperçu du marché japonais des postes de travail d'imagerie médicale

Le marché japonais des stations d'imagerie médicale connaît un essor considérable grâce au système de santé avancé du pays, à son essor technologique et à son besoin croissant d'imagerie diagnostique performante. Les hôpitaux et les centres de diagnostic adoptent des stations de travail permettant le traitement d'images en temps réel, la reconstruction 3D et l'intégration aux systèmes d'information hospitaliers. La sensibilisation croissante au dépistage précoce des maladies chroniques et liées à l'âge stimule encore davantage la demande de stations d'imagerie haute performance dans les établissements de santé publics et privés.

Aperçu du marché chinois des postes de travail d'imagerie médicale

En 2024, le marché chinois des stations d'imagerie médicale représentait la plus grande part de marché en Asie-Pacifique, grâce à l'expansion rapide des réseaux hospitaliers, à l'augmentation des investissements dans les infrastructures de santé et à la demande croissante de solutions d'imagerie avancées. L'adoption de stations de travail offrant une imagerie haute résolution, des rapports automatisés et des fonctionnalités de collaboration cloud est en plein essor dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. Les initiatives gouvernementales en faveur de la santé numérique et des projets d'hôpitaux intelligents, ainsi que la croissance de la classe moyenne et le taux élevé d'adoption des technologies, sont des facteurs clés de la croissance du marché en Chine.

Part de marché des postes de travail d'imagerie médicale

L’industrie des postes de travail d’imagerie médicale est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Carestream Health (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Esaote SpA (Italie)

- Sectra AB (Suède)

- INFINITT Healthcare Co. Ltd. (Corée du Sud)

- Medtronic (Irlande)

- Olympus Corporation (Japon)

- Stryker (États-Unis)

- Smith+Neveu (Royaume-Uni)

- Boston Scientific Corporation (États-Unis)

- Erbe Elektromedizin GmbH (Allemagne)

Derniers développements sur le marché mondial des postes de travail d'imagerie médicale

- En mars 2025, GE HealthCare et NVIDIA ont annoncé une collaboration visant à développer l'imagerie diagnostique autonome. Ce partenariat porte sur le développement de systèmes de radiographie et d'échographie basés sur l'IA, utilisant la plateforme Isaac for Healthcare de NVIDIA. Cette initiative vise à améliorer les flux de travail diagnostiques et à alléger la charge de travail des cliniciens.

- En mars 2025, Canon Medical Systems a reçu l'autorisation réglementaire d'apporter des améliorations significatives à l'IA de son scanner Aquilion ONE / Édition INSIGHT. Ces améliorations incluent la matrice PIQE 1024 et les technologies SilverBeam, élargissant ainsi les capacités du système à un plus large éventail d'applications cliniques.

- En avril 2025, Turner Imaging Systems a annoncé son adhésion au programme Connect de NVIDIA. Cette collaboration vise à accélérer le développement de solutions de radiographie portables basées sur l'IA, visant à redéfinir le diagnostic au point d'intervention.

- En août 2025, Sectra a annoncé que six prestataires de soins de santé canadiens allaient consolider leurs services d'imagerie grâce à sa solution infonuagique d'imagerie d'entreprise. Cette initiative devrait améliorer la prise en charge des patients grâce à une collaboration renforcée et à des flux de travail simplifiés sur plusieurs sites.

- En mai 2025, Konica Minolta Healthcare Americas a lancé la plateforme de téléradiologie Exa. Cette solution infonuagique est conçue pour optimiser l'efficacité des flux de travail de téléradiologie grâce à l'IA sur plusieurs systèmes et établissements, améliorant ainsi l'expérience de lecture des radiologues à distance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.