Global Medical Laboratories Market

Taille du marché en milliards USD

TCAC :

%

USD

268.27 Billion

USD

678.60 Billion

2025

2033

USD

268.27 Billion

USD

678.60 Billion

2025

2033

| 2026 –2033 | |

| USD 268.27 Billion | |

| USD 678.60 Billion | |

| % | |

|

Segmentation du marché mondial des laboratoires médicaux, par type de test (tests de routine, tests spécialisés, tests d'anatomopathologie, imagerie et autres), utilisateurs finaux (laboratoires hospitaliers, cliniques et laboratoires indépendants, instituts universitaires et laboratoires de recherche, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des laboratoires médicaux

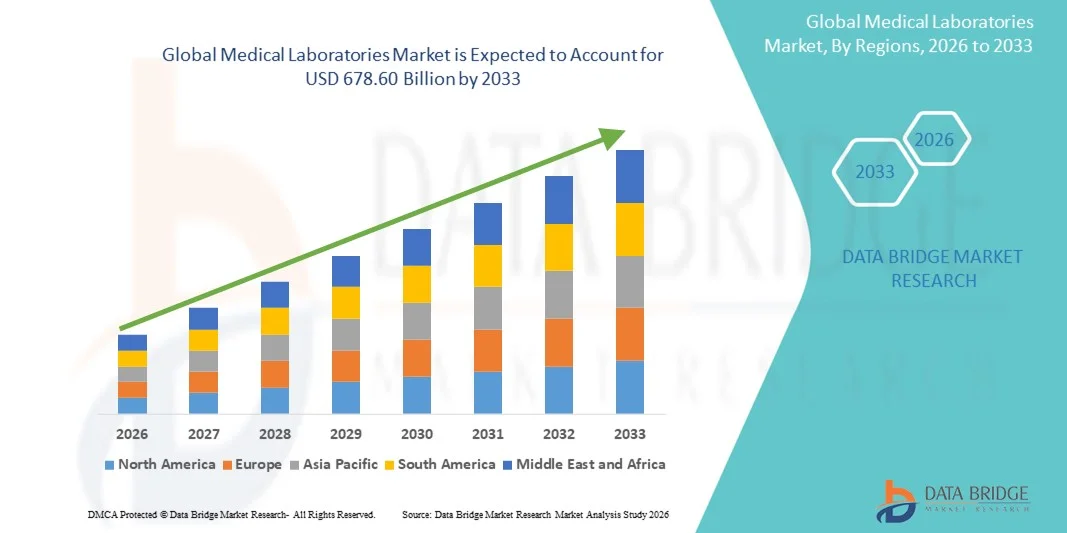

- Le marché mondial des laboratoires médicaux était évalué à 268,27 milliards de dollars américains en 2025 et devrait atteindre 678,60 milliards de dollars américains d'ici 2033 , avec un TCAC de 12,30 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des maladies chroniques et infectieuses , la demande accrue de diagnostics précoces et précis, et les progrès constants en matière d'automatisation des laboratoires, de diagnostic moléculaire et de technologies de test.

- De plus, l'importance croissante accordée aux soins de santé préventifs, le vieillissement de la population et l'intégration de solutions de santé numériques telles que les systèmes d'information de laboratoire (SIL) positionnent les laboratoires médicaux comme un élément essentiel de la prestation de soins de santé modernes. L'ensemble de ces facteurs accélère la croissance du nombre de tests et l'adoption des services, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des laboratoires médicaux

- Les laboratoires médicaux, qui offrent une vaste gamme de services de diagnostic et d'analyse couvrant les examens de routine, les analyses spécialisées, l'anatomopathologie et l'imagerie médicale, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant en milieu hospitalier qu'indépendant, en raison de leur rôle fondamental dans le diagnostic, le suivi et la prise de décision clinique.

- La demande croissante de services de laboratoire médical est principalement due à la prévalence accrue des maladies chroniques et infectieuses, à l'importance grandissante accordée au diagnostic précoce et aux soins de santé préventifs, ainsi qu'à l'utilisation accrue de tests diagnostiques avancés et spécialisés.

- L'Amérique du Nord a dominé le marché des laboratoires médicaux en 2025, avec une part de revenus de 40,6 %. Cette domination s'explique par une infrastructure de santé bien établie, des volumes élevés de tests diagnostiques, des politiques de remboursement favorables et la forte présence de prestataires de services de laboratoire de premier plan. Les États-Unis ont connu une croissance soutenue, portée par l'expansion des programmes de dépistage et l'adoption accrue des technologies de test avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des laboratoires médicaux au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé, à l'augmentation des dépenses de santé, à une sensibilisation accrue au diagnostic préventif et à l'expansion rapide des laboratoires de diagnostic privés et indépendants.

- Le segment des tests de routine a dominé le marché des laboratoires médicaux avec une part de marché de 48,2 % en 2025, grâce à sa fréquence élevée de tests, son application généralisée dans les bilans de santé préventifs et la gestion des maladies chroniques, ainsi qu'à une forte demande de la part des laboratoires et cliniques hospitaliers.

Portée du rapport et segmentation du marché des laboratoires médicaux

|

Attributs |

Principaux enseignements du marché des laboratoires médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des laboratoires médicaux

Progrès grâce à l'automatisation et à l'intégration numérique

- L'adoption croissante de l'automatisation des laboratoires, de l'intelligence artificielle (IA) et des plateformes de santé numérique constitue une tendance majeure et en pleine accélération sur le marché mondial des laboratoires médicaux. Ces technologies améliorent l'efficacité, la précision et la gestion des flux de travail dans les processus de test.

- Par exemple, le système automatisé cobas® 8800 de Roche Diagnostics intègre des analyses pilotées par l'IA pour rationaliser les tests moléculaires à haut débit, réduisant ainsi les erreurs manuelles et améliorant les délais d'exécution.

- L'intégration de l'IA et de l'apprentissage automatique dans les laboratoires permet la maintenance prédictive, l'optimisation de la planification des tests et le signalement intelligent des résultats anormaux, tandis que les plateformes numériques facilitent l'accès à distance aux données et aux résultats des tests.

- L'intégration des systèmes d'information de laboratoire (SIL) aux logiciels de gestion hospitalière et clinique permet un suivi centralisé des opérations de test, améliorant ainsi la coordination, le compte rendu et la prise en charge des patients.

- L'adoption de plateformes d'analyse de données basées sur le cloud permet une surveillance en temps réel des performances des laboratoires, facilite l'analyse des tendances et améliore la prise de décision pour les responsables de laboratoire.

- Le développement de la télémédecine et du suivi à distance des patients stimule la demande pour les laboratoires de proposer des services de prescription d'analyses, de prélèvement d'échantillons et de transmission des résultats via des interfaces numériques.

- Cette tendance à l'automatisation, à l'intelligence et à la connectivité numérique des laboratoires redéfinit les normes d'efficacité et les attentes en matière de service. Des entreprises comme Abbott Laboratories développent des analyseurs dotés d'IA et des solutions SIL qui améliorent les capacités de diagnostic.

- La demande de solutions de laboratoire avancées, automatisées et intégrées numériquement croît rapidement dans les laboratoires hospitaliers, indépendants et de recherche, car les prestataires de soins de santé privilégient des tests plus rapides, plus précis et à plus grande échelle.

Dynamique du marché des laboratoires médicaux

Conducteur

Prévalence croissante des maladies et adoption des soins de santé préventifs

- L'incidence croissante des maladies chroniques et infectieuses, associée à une attention accrue portée aux tests préventifs et de diagnostic précoce, est un facteur clé de la demande accrue de services de laboratoire médical.

- Par exemple, Quest Diagnostics a étendu ses programmes de dépistage de la santé de la population en 2025 afin d'y inclure le dépistage précoce du cancer et l'évaluation des risques cardiovasculaires chez les patients à haut risque.

- Alors que les systèmes de santé mettent l'accent sur le diagnostic précoce, les laboratoires médicaux proposent des panels de tests complets, des délais d'exécution rapides et des diagnostics avancés, favorisant ainsi des décisions cliniques opportunes.

- De plus, la multiplication des initiatives de soins de santé préventifs, des programmes de santé gouvernementaux et des campagnes de sensibilisation encourage le dépistage et le suivi fréquents des populations, ce qui stimule le recours aux services de laboratoire.

- L'adoption croissante de la médecine personnalisée et des thérapies guidées par les biomarqueurs accroît également la demande de tests spécialisés, intégrant plus étroitement les services de laboratoire dans les parcours de soins des patients.

- L'augmentation des investissements dans la recherche et le développement de nouveaux tests de diagnostic et de biomarqueurs crée de nouvelles offres de services et de nouvelles sources de revenus pour les laboratoires.

- Les collaborations stratégiques entre les laboratoires, les hôpitaux et les entreprises de biotechnologie stimulent l'expansion des capacités de tests avancés, améliorant ainsi les portefeuilles de services et la portée du marché.

Retenue/Défi

Conformité réglementaire et coûts opérationnels élevés

- Des cadres réglementaires stricts, des exigences en matière de contrôle de la qualité et des normes d'accréditation constituent des défis pour l'expansion des laboratoires et leur efficacité opérationnelle dans toutes les régions.

- Par exemple, les rapports sur les audits de conformité de 2025 ont mis en évidence des retards dans l'approbation des résultats d'analyses en raison du respect des réglementations CLIA, ISO 15189 et FDA, ce qui a un impact sur la capacité d'expansion des petits laboratoires.

- Le respect de ces normes réglementaires exige des investissements importants dans la formation du personnel, les systèmes de gestion de la qualité et les équipements certifiés, ce qui augmente les coûts opérationnels.

- De plus, le coût élevé des équipements de diagnostic avancés et des plateformes automatisées peut constituer un obstacle pour les laboratoires de petite taille ou indépendants, limitant ainsi l'adoption rapide des technologies de pointe.

- Les vulnérabilités en matière de cybersécurité des systèmes de laboratoire numériques et des plateformes de données basées sur le cloud peuvent exposer les données sensibles des patients à des risques, créant ainsi des défis supplémentaires en matière de conformité et d'exploitation.

- La pénurie de personnel de laboratoire qualifié et de techniciens formés dans les régions émergentes limite la capacité de déployer efficacement des services de tests avancés.

- Surmonter ces défis grâce à des processus réglementaires simplifiés, à des investissements dans l'automatisation des laboratoires à grande échelle et à des pratiques de gestion de la qualité efficaces est essentiel pour une croissance durable et une compétitivité accrue sur le marché.

Étendue du marché des laboratoires médicaux

Le marché est segmenté en fonction du type de test et des utilisateurs finaux.

- Type de test

Le marché des laboratoires médicaux est segmenté, selon le type d'analyse, en analyses de routine, analyses spécialisées, analyses d'anatomopathologie, imagerie et autres. Le segment des analyses de routine a dominé le marché en 2025, représentant 48,2 % des revenus. Cette domination s'explique par leur utilisation généralisée dans les bilans de santé préventifs, la prise en charge des maladies chroniques et les besoins en analyses fréquentes. Les analyses de routine, telles que la glycémie, le bilan lipidique et l'hémogramme, sont essentielles tant pour les hôpitaux que pour les centres de diagnostic indépendants. Leur forte adoption est favorisée par la prise en charge par l'assurance maladie, leur accessibilité financière et les protocoles standardisés qui en font des analyses indispensables aux soins des patients. Les hôpitaux et les cliniques s'appuient fortement sur les analyses de routine pour établir les diagnostics initiaux, suivre l'efficacité des traitements et détecter précocement les maladies. Ce segment bénéficie également de la sensibilisation croissante à la prévention et aux initiatives de dépistage. Par ailleurs, l'intégration technologique avec les analyseurs automatisés et les systèmes d'information de laboratoire (SIL) améliore le débit, l'efficacité et la fiabilité, stimulant ainsi la demande.

Le segment des tests spécialisés devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de tests de diagnostic spécialisés dans des domaines tels que la génomique, les biomarqueurs en oncologie, les maladies auto-immunes et les maladies rares. Ces tests nécessitent une instrumentation de pointe, un personnel hautement qualifié et des analyses de données sophistiquées. L'importance croissante accordée à la médecine personnalisée et aux thérapies ciblées incite les laboratoires à diversifier leur offre de tests spécialisés. Les hôpitaux et les centres de recherche collaborent de plus en plus avec des laboratoires spécialisés indépendants afin de fournir des diagnostics précis et à forte valeur ajoutée. Les avancées technologiques, telles que le séquençage de nouvelle génération (SNG) et les analyses moléculaires, réduisent les délais d'obtention des résultats et améliorent l'accessibilité. Par ailleurs, les campagnes de sensibilisation et la prise en charge des tests spécialisés par les assurances élargissent l'accès des patients, accélérant ainsi la croissance de ce segment.

- Par les utilisateurs finaux

Selon les utilisateurs finaux, le marché des laboratoires médicaux se segmente en laboratoires hospitaliers, cliniques et laboratoires indépendants, instituts universitaires et laboratoires de recherche, et autres. Les laboratoires hospitaliers ont dominé le marché en 2025, générant la plus grande part de revenus grâce à leur offre de services complète, leurs volumes d'analyses élevés et leur intégration aux services de soins aux patients. Ces laboratoires prennent en charge les diagnostics de routine et complexes, et interviennent dans les services d'hospitalisation et de consultation externe. Leur position dominante repose sur l'accès à des technologies de diagnostic avancées, l'automatisation et l'intégration aux systèmes d'information de laboratoire (SIL) pour un suivi et un reporting efficaces. Les laboratoires hospitaliers jouent également un rôle clé dans la prévention et le suivi des maladies chroniques, grâce à leurs partenariats avec les établissements de santé et les réseaux d'assurance maladie. La forte dépendance des hôpitaux à l'égard de leurs laboratoires internes pour les diagnostics critiques et urgents garantit une demande constante. Par ailleurs, la conformité réglementaire et l'accréditation des laboratoires hospitaliers renforcent leur crédibilité et la confiance des patients, consolidant ainsi leur position de leader sur le marché.

Les cliniques et les laboratoires indépendants devraient connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à un accès accru aux soins de santé, à l'expansion des chaînes de diagnostic privées et à la préférence des patients pour des services de tests pratiques, rapides et spécialisés. Les laboratoires indépendants privilégient souvent les services ambulatoires et les diagnostics ciblés, offrant flexibilité et soins personnalisés. Ce segment bénéficie de l'adoption croissante de la télémédecine, du prélèvement à domicile et des services de prélèvement sanguin mobiles, ce qui accroît sa portée et son efficacité. L'adoption de technologies dans ces laboratoires, telles que les analyseurs automatisés et les systèmes de rapports numériques, améliore encore les délais d'exécution. De plus, les partenariats stratégiques avec les hôpitaux, les centres de recherche et les assureurs renforcent leurs capacités de service et leur présence sur le marché. La croissance de la population urbaine, la sensibilisation accrue à la santé et la demande de diagnostics préventifs contribuent de manière significative à la croissance rapide de ce segment.

Analyse régionale du marché des laboratoires médicaux

- L'Amérique du Nord a dominé le marché des laboratoires médicaux en 2025, avec la plus grande part de revenus (40,6 %), grâce à une infrastructure de santé bien établie, des volumes élevés de tests diagnostiques, des politiques de remboursement favorables et la forte présence de prestataires de services de laboratoire de premier plan.

- Les professionnels de santé de la région apprécient grandement la précision, la rapidité et l'étendue des services offerts par les laboratoires médicaux, notamment les analyses de routine, les diagnostics spécialisés et l'imagerie, qui sont essentiels à la prise en charge des patients et au succès des traitements.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, une couverture d'assurance solide, un personnel médical technologiquement avancé et la présence de prestataires de services de laboratoire de premier plan, faisant des laboratoires médicaux une solution de diagnostic privilégiée pour les hôpitaux, les cliniques et les instituts de recherche de toute la région.

Analyse du marché des laboratoires médicaux américains

Le marché américain des laboratoires médicaux a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par des dépenses de santé élevées, des infrastructures médicales de pointe et l'adoption généralisée de technologies de diagnostic innovantes. Les professionnels de santé privilégient de plus en plus le dépistage précoce des maladies, les examens de santé préventifs et la médecine personnalisée, ce qui stimule la demande de services de laboratoire complets. L'essor des tests ambulatoires, des prélèvements à domicile et de la télémédecine contribue également à la croissance du marché. Par ailleurs, une couverture d'assurance étendue et des politiques de remboursement avantageuses facilitent l'accès aux services de laboratoire dans les hôpitaux, les cliniques et les centres de diagnostic indépendants. La présence de prestataires de services de laboratoire de premier plan et les investissements continus en recherche et développement participent également de manière significative à l'expansion du marché.

Analyse du marché des laboratoires médicaux en Europe

Le marché européen des laboratoires médicaux devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement tirée par la demande croissante en matière de soins de santé préventifs, de diagnostics avancés et de prise en charge des maladies chroniques. L'urbanisation croissante, la sensibilisation accrue aux soins de santé et les initiatives gouvernementales en faveur du dépistage favorisent le recours aux services de laboratoire. Les patients et les professionnels de santé européens apprécient la précision, la fiabilité et la rapidité d'exécution offertes par les laboratoires modernes. La région connaît une forte croissance des centres d'analyses hospitaliers, indépendants et spécialisés, les laboratoires étant intégrés aux nouveaux établissements de santé et aux projets d'expansion. L'intégration technologique, notamment l'automatisation des laboratoires et les systèmes d'information de laboratoire (SIL), améliore l'efficacité opérationnelle et la qualité des services.

Analyse du marché des laboratoires médicaux au Royaume-Uni

Le marché britannique des laboratoires médicaux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de tests de diagnostic, de dépistage précoce des maladies et de soins de santé préventifs. La sensibilisation accrue aux maladies chroniques, associée à l'intégration des plateformes de santé numérique, encourage la réalisation fréquente d'analyses de laboratoire. Par ailleurs, la solidité du système de santé britannique, la robustesse de son cadre réglementaire et la généralisation des services de laboratoire ambulatoires et indépendants devraient stimuler la croissance du marché. Les hôpitaux et les cliniques s'appuient de plus en plus sur les diagnostics de laboratoire avancés pour la prise en charge des patients, ce qui accroît le volume des analyses et les revenus.

Analyse du marché des laboratoires médicaux en Allemagne

Le marché allemand des laboratoires médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des normes de santé élevées, les progrès technologiques et une demande croissante de diagnostics de précision. L'accent mis par l'Allemagne sur l'innovation et la qualité des soins favorise l'adoption de l'automatisation des laboratoires, des tests moléculaires et des systèmes de compte rendu numérique. Les laboratoires hospitaliers et indépendants sont tous deux en croissance grâce à leur forte intégration avec les établissements de santé et les instituts de recherche. La demande en matière de dépistage préventif, de diagnostic précoce et d'examens spécialisés est en hausse, notamment dans la prise en charge des maladies chroniques. Par ailleurs, les consommateurs et les établissements de santé allemands privilégient l'exactitude, la confidentialité et la conformité, ce qui contribue également à l'expansion du marché.

Aperçu du marché des laboratoires médicaux en Asie-Pacifique

Le marché des laboratoires médicaux de la région Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, porté par le développement des infrastructures de santé, l'urbanisation croissante et l'augmentation du pouvoir d'achat dans des pays comme la Chine, l'Inde et le Japon. L'importance accrue accordée à la prévention, au dépistage précoce des maladies et aux diagnostics ambulatoires stimule la demande de services de laboratoire. Par ailleurs, les initiatives gouvernementales favorisant la santé numérique, la modernisation des laboratoires et la couverture sanitaire universelle améliorent l'accessibilité et l'adoption de ces services. La forte densité de population de la région, la sensibilisation accrue aux maladies chroniques et infectieuses et l'expansion des chaînes de diagnostic privées sont autant de facteurs clés de la croissance du marché.

Analyse du marché des laboratoires médicaux au Japon

Le marché japonais des laboratoires médicaux est en plein essor grâce à un système de santé performant, une population vieillissante et une forte adoption des diagnostics numériques. Les établissements de santé japonais s'appuient de plus en plus sur les services de laboratoire pour le dépistage précoce des maladies, la médecine personnalisée et la prise en charge des maladies chroniques. L'intégration des laboratoires aux plateformes de santé numérique, à la télémédecine et aux systèmes de gestion hospitalière améliore l'efficacité opérationnelle et la qualité des soins. Par ailleurs, la demande croissante de diagnostics pratiques, précis et rapides, tant à domicile qu'en établissement de santé, stimule la croissance. L'accent mis sur la qualité, la fiabilité et les solutions de tests avancées est en parfaite adéquation avec les exigences élevées du Japon en matière de services de santé.

Analyse du marché des laboratoires médicaux en Inde

En 2025, le marché indien des laboratoires médicaux représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à l'essor de la classe moyenne et à une sensibilisation accrue aux questions de santé. L'Inde s'est imposée comme un marché clé pour les services de diagnostic, avec une adoption croissante des tests ambulatoires, des bilans de santé préventifs et des diagnostics spécialisés. Le développement des chaînes de laboratoires privés, les solutions de test abordables et les initiatives gouvernementales promouvant le dépistage et les infrastructures de santé intelligentes constituent les principaux moteurs de croissance. La demande croissante des secteurs résidentiel, commercial et de la recherche soutient également l'expansion du marché. Par ailleurs, l'adoption de technologies telles que l'automatisation et les systèmes de rapports numériques améliore l'efficacité et l'accessibilité, dynamisant ainsi le marché indien.

Part de marché des laboratoires médicaux

Le secteur des laboratoires médicaux est principalement dominé par des entreprises bien établies, notamment :

- Quest Diagnostics Incorporated (États-Unis)

- Labcorp. (États-Unis)

- Laboratoires de la Mayo Clinic (États-Unis)

- Laboratoires ARUP (États-Unis)

- Eurofins Scientific SE (Luxembourg)

- Groupe SYNLAB (Allemagne)

- Services de laboratoire médical LifeLabs (Canada)

- Laboratoire de référence clinique (États-Unis)

- Laboratoire médical ACM (États-Unis)

- KingMed Diagnostics (Chine)

- Laboratoires cliniques Adicon (Chine)

- Groupe Unilabs (Suisse)

- Cerba Healthcare (France)

- Groupe de diagnostic Dian (Chine)

- Laboratoires Spectra (États-Unis)

- Laboratoires Charles River International (États-Unis)

- Laboratoires NeoGenomics (États-Unis)

- Myriad Genetics Inc. (États-Unis)

- HU Group Holdings Inc. (Japon)

- Fulgent Genetics (États-Unis)

Quels sont les développements récents sur le marché mondial des laboratoires médicaux ?

- En septembre 2025, Quest Diagnostics a annoncé une collaboration inédite avec Epic Systems visant à intégrer la technologie de diagnostic d'entreprise d'Epic à l'ensemble des opérations de laboratoire nationales de Quest. L'objectif est de rationaliser les flux de travail des analyses, d'améliorer la qualité et d'optimiser l'expérience des patients et des professionnels de santé au sein des systèmes de santé et des établissements de soins indépendants.

- En août 2025, Quest Diagnostics a finalisé l'acquisition de certains actifs de tests cliniques auprès de Fresenius Medical Care, ce qui lui permet de fournir des services de tests de laboratoire améliorés liés à la dialyse aux cliniques indépendantes prenant en charge environ 200 000 patients par an et d'améliorer l'accès à des diagnostics spécialisés dans la prise en charge des maladies rénales chroniques.

- En juillet 2025, NeoGenomics a lancé NEO PanTracer™ LBx, un test de profilage génomique complet réalisé à partir d'un échantillon sanguin d'ADN tumoral circulant (ADNtc). Ce test vise à faciliter le choix du traitement, l'adéquation aux essais cliniques et le suivi longitudinal des tumeurs solides, élargissant ainsi l'accès aux diagnostics d'oncologie de précision, même lorsque la quantité d'échantillons tissulaires est limitée.

- En mai 2025, LabCorp a inauguré un nouveau laboratoire de diagnostic régional à Chantilly, en Virginie, l'un de ses plus grands centres capables de traiter plus de 26 000 échantillons de patients par jour, avec des services d'histologie et de cytologie élargis afin d'améliorer l'efficacité des tests et la capacité de diagnostic complexe.

- En avril 2025, les laboratoires de la Mayo Clinic ont élargi leur catalogue de tests avec plusieurs tests de biopsie liquide et génomiques innovants (par exemple, le profilage LiquidHALLMARK ctDNA/ctRNA) pour faciliter la caractérisation des tumeurs, la prédiction du pronostic et les décisions en matière de thérapie ciblée, reflétant une évolution plus large vers des diagnostics moléculaires avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.