Global Medical Laser Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

5.08 Billion

USD

7.64 Billion

2025

2033

USD

5.08 Billion

USD

7.64 Billion

2025

2033

| 2026 –2033 | |

| USD 5.08 Billion | |

| USD 7.64 Billion | |

| % | |

|

Global Medical Laser Systems Market Segmentation, Par produit (Diode Lasers, Solid State (Crystal) Lasers, Gas Lasers et Dye Lasers), Application (Dermatologie, Ophtalmologie, Gynécologie, Urologie, Dentistry, Cardiologie, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des systèmes à laser médicalAperçu général

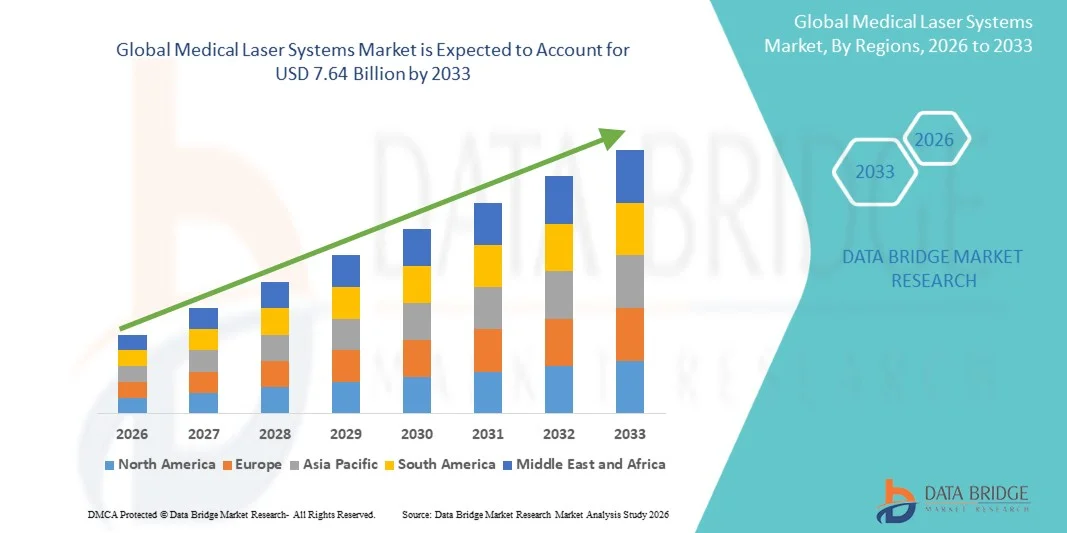

Le marché des systèmes à laser médicaux a été évalué à5,08 milliards de dollars en 2025et devrait atteindre7,64 milliards de dollars en 2033, croissance à unTCAC de 5,25 % de 2026 à 2033. Le marché des systèmes à lasers médicaux connaît une croissance constante en raison de l'augmentation de la demande d'interventions chirurgicales peu invasives, de la préférence croissante pour les technologies de traitement de précision et des progrès continus dans les performances des appareils laser à travers les applications de dermatologie, d'ophtalmologie, d'oncologie et de chirurgie esthétique. L'adoption croissante de systèmes à base de laser dans les procédures thérapeutiques et esthétiques accélère encore l'expansion du marché, grâce à l'amélioration des résultats des patients, à une réduction du temps de récupération et à un risque moindre de complications par rapport aux méthodes chirurgicales traditionnelles.

La prévalence croissante des maladies chroniques, y compris le cancer, les troubles cardiovasculaires et les affections ophtalmiques telles que les cataractes et la rétinopathie diabétique, stimule considérablement la demande de systèmes laser médicaux dans les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires. En outre, la prise de conscience esthétique croissante et la demande croissante de procédés cosmétiques tels que le resurfaçage de la peau, l'épilation, l'enlèvement de tatouage et les traitements anti-âge renforcent encore la pénétration du marché. L'expansion de l'infrastructure des soins de santé dans les économies émergentes, ainsi que les investissements croissants dans les technologies chirurgicales de pointe et les établissements de soins ambulatoires, encouragent également l'adoption de dispositifs médicaux à base de laser à l'échelle mondiale.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes à lasers médicaux avec la plus grande part de revenus de 36 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de procédures minimalement invasives et un investissement important dans l'innovation technologique médicale.

- Le segment des Diode Laser domine le marché avec une part de 42,18 % en 2025, en raison de leur conception compacte, de leur rapport coût-efficacité, de leur rendement énergétique élevé et de leur large applicabilité clinique à l'ensemble de la dermatologie, de la dentisterie, de l'ophtalmologie et des interventions chirurgicales mineures.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide au cours de la période de prévision, alimentée par l'expansion de l'infrastructure de soins de santé, la sensibilisation accrue des patients et l'adoption de traitements médicaux au laser de pointe dans des pays comme la Chine et l'Inde.

- Le segment de la dermatologie a mené le marché par application, en raison de la demande croissante pour des procédures esthétiques telles que le resurfaçage de la peau, l'épilation et le traitement des lésions vasculaires et pigmentées à l'aide de thérapies laser.

- Le segment de l'ophtalmologie détenait également une part importante, appuyée par l'augmentation de la prévalence des troubles de la vision et l'adoption croissante de procédures réfractaires et rétiniennes assistées par laser.

- Le segment des applications de gynécologie connaît une forte croissance, en raison de l'utilisation croissante de systèmes laser pour des traitements peu invasifs comme la gestion de l'endométriose et les procédures de lésion cervicale.

- Les lasers à gaz et à l'état solide continuent de jouer un rôle clé dans les procédures spécialisées, tandis que les progrès technologiques dans le ciblage de précision et les systèmes de sécurité augmentent leur utilisation dans des applications chirurgicales complexes.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 5,08 milliards de dollars

- Valeur marchande prévue (2033) : 7,64 milliards de dollars

- Prévisions CAGR (2026-2033): 5,25 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des systèmes à lasers médicauxSegmentation

|

Attributs |

Clé des systèmes laser médicauxPerspectives du marché |

|

Segments couverts |

·Par produit:Lasers à diode, lasers à l'état solide (cristal), lasers à gaz et lasers à colorant ·Par demande: Dermatologie, Ophtalmologie, Gynécologie, Urologie, Dentistrie, Cardiologie, Autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Lumenis Ltd. (Israël) |

|

Possibilités de marché |

· Augmentation de la demande de procédures esthétiques et dermatologiques minimalement invasives · Extension des applications laser ophtalmiques dans les populations vieillissantes · Progrès technologiques dans les systèmes laser intégrés et portables |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes à lasers médicaux

Tendance: Croissance des procédures esthétiques et chirurgicales invasives

La préférence mondiale croissante pour des traitements peu invasifs accélère de façon significative l'adoption de systèmes laser médicaux à travers la dermatologie, l'ophtalmologie et la chirurgie esthétique. Les patients optent de plus en plus pour des interventions basées sur le laser comme le resurfaçage cutané, l'épilation du tatouage, la réduction des cheveux, la correction de la vision LASIK et le traitement des lésions vasculaires en raison de la réduction du temps de récupération, du risque de complications et de l'amélioration des résultats cliniques. Les cliniques et les hôpitaux élargissent rapidement leurs gammes de traitements laser, avec des systèmes à diode et à laser à l'état solide qui gagnent en traction grâce à leur précision, leur efficacité et leur capacité d'adaptation à travers de multiples indications. Par exemple, selon les tendances de l'adoption clinique rapportées dans les pratiques de dermatologie en Amérique du Nord et en Europe, les procédures esthétiques basées sur le laser ont constamment augmenté au cours des dernières années, soutenues par l'augmentation du revenu disponible et le tourisme médical dans les traitements cosmétiques.

Dynamique du marché des systèmes lasers médicaux

Facteur clé du marché : Prévalence croissante des maladies chroniques et des troubles ophtalmiques

La charge mondiale croissante des maladies chroniques comme le diabète, les maladies cardiovasculaires et les troubles de la vision liés à l'âge est à l'origine d'une forte demande pour les systèmes laser médicaux, en particulier dans les applications ophtalmologiques et chirurgicales. Les maladies comme la rétinopathie diabétique, le glaucome et les cataractes sont de plus en plus fréquentes chez les populations vieillissantes; par exemple, la Fédération internationale du diabète (FDI) estime que plus de 530 millions d'adultes dans le monde vivent avec le diabète, un facteur de risque clé des maladies rétiniennes traitées au laser. En conséquence, les hôpitaux et les centres spécialisés de soins oculaires déploient de plus en plus de procédures assistées par laser comme la photocoagulation, le LASIK et la trabeculoplastie laser sélective. Les systèmes laser médicaux sont également intégrés dans les applications de cardiologie et d'urologie, où les interventions au laser peu invasives aident à réduire la durée du séjour dans les hôpitaux et à améliorer la précision des procédures, renforçant ainsi l'expansion du marché.

Principaux obstacles : coût élevé des immobilisations et fardeau de conformité réglementaire

Malgré de solides avantages cliniques, le coût élevé des systèmes laser médicaux avancés demeure un obstacle majeur à l'adoption généralisée, en particulier dans les petites cliniques et le développement des systèmes de santé. Des plates-formes laser de qualité supérieure intégrées à des conseils d'imagerie, des systèmes de précision robotique et des capacités multi-ondes peuvent nécessiter un investissement initial important ainsi que des coûts récurrents pour la maintenance, les consommables et la formation des opérateurs. De plus, des approbations réglementaires rigoureuses de la part d'organismes comme la FDA des États-Unis et les autorités européennes d'EC ajoutent de la complexité et du temps à la commercialisation des produits. Par exemple, les systèmes laser chirurgicaux haut de gamme utilisés en oncologie et en ophtalmologie font souvent l'objet d'une validation clinique en plusieurs phases avant d'être approuvés, prolongeant le délai de mise en marché et augmentant les coûts de R-D. Cela limite l'accessibilité pour les fournisseurs de soins de santé de niveau intermédiaire, en particulier dans les régions sensibles aux coûts comme certaines régions d'Asie-Pacifique, d'Afrique et d'Amérique latine.

Possibilité de marché clé : expansion des systèmes laser intégrés et guidés par l'image

L'intégration de l'intelligence artificielle, de la robotique et des technologies d'imagerie avancées dans les systèmes lasers médicaux représente une opportunité de croissance majeure pour le marché. On utilise de plus en plus des plates-formes compatibles avec l'IA pour améliorer la précision du traitement, automatiser les paramètres et fournir une reconnaissance tissulaire en temps réel pendant les interventions chirurgicales. Par exemple, les systèmes laser ophtalmiques intègrent maintenant l'imagerie diagnostique basée sur l'IA pour améliorer la précision dans la planification du traitement des maladies rétiniennes, tandis que les plateformes de dermatologie utilisent des algorithmes d'apprentissage automatique pour personnaliser la distribution d'énergie en fonction du type et de l'état de la peau. En outre, le développement de salles d'opération intelligentes et d'écosystèmes de soins de santé connectés numériquement permet une intégration transparente des appareils laser avec les systèmes d'information hospitaliers. L'adoption croissante de l'analyse chirurgicale en nuage et de la planification des traitements à distance dans les centres de soins de santé technologiquement avancés en Amérique du Nord et en Europe devrait également stimuler l'innovation de la prochaine génération et l'expansion du marché.

Étendue du marché des systèmes à lasers médicaux

Le marché des systèmes à lasers médicaux est segmenté sur la base du produit et de l'application.

- Par produit

Sur la base du produit, le Medical Laser Systems Market est segmenté en lasers à diodes, lasers à l'état solide (cristal), lasers à gaz et lasers à colorant. Le segment des Diode Laser domine le marché avec une part de 42,18 % en 2025, en raison de leur conception compacte, de leur rapport coût-efficacité, de leur rendement énergétique élevé et de leur large applicabilité clinique à l'ensemble de la dermatologie, de la dentisterie, de l'ophtalmologie et des interventions chirurgicales mineures. Leur facilité d'intégration dans les systèmes portables et ambulatoires a encore renforcé l'adoption dans les hôpitaux et les cliniques spécialisées. En outre, les progrès technologiques continus dans la précision de la longueur d'onde et l'efficacité du refroidissement améliorent la précision du traitement et la sécurité des patients, renforçant ainsi la domination du segment dans les milieux de soins de santé mondiaux.

Le segment des lasers à l'état solide (cristal) devrait connaître le TCAC le plus rapide de 6,7 % entre 2026 et 2033, en raison de la demande croissante d'applications chirurgicales de grande puissance et de traitements de précision en oncologie et en ophtalmologie. Ces lasers offrent une qualité de faisceau supérieure et une pénétration plus profonde des tissus, ce qui les rend adaptés aux procédures complexes nécessitant une haute précision. L'augmentation des investissements dans les infrastructures chirurgicales avancées dans les économies développées, ainsi que l'utilisation croissante dans les chirurgies peu invasives, accélèrent la croissance du segment. De plus, l'innovation en cours dans les matériaux cristallins et l'efficacité énergétique améliore les résultats cliniques, favorisant une adoption plus large dans les hôpitaux et les centres chirurgicaux spécialisés.

- Par demande

Sur la base de l'application, le Medical Laser Systems Market est segmenté en dermatologie, ophtalmologie, gynécologie, urologie, dentisterie, cardiologie, etc. Le segment de la dermatologie a dominé le marché avec une part de 34,92 % en 2025, sous l'effet de la demande croissante pour des procédures esthétiques telles que le resurfaçage de la peau, l'enlèvement des cicatrices d'acné, l'enlèvement des tatouages, la correction de la pigmentation et les traitements de réduction des cheveux. La préférence croissante des consommateurs pour les procédés cosmétiques non invasifs, ainsi que l'augmentation du revenu disponible et du tourisme médical en dermatologie esthétique, stimulent considérablement l'adoption. En outre, la disponibilité généralisée de systèmes laser à diode et CO2 avancés dans les cliniques de dermatologie et les centres esthétiques soutient encore plus la domination de segment à l'échelle mondiale.

Le segment de l'ophtalmologie devrait enregistrer le TCAC le plus rapide de 7,1 % entre 2026 et 2033, alimenté par l'augmentation de la prévalence mondiale de troubles de la vision tels que cataractes, glaucome, rétinopathie diabétique et erreurs réfractaires. L'adoption croissante de chirurgies assistées au laser comme LASIK, la photocoagulation et la thérapie rétinienne stimule la croissance de ce segment. Les populations vieillissantes, en particulier en Amérique du Nord, en Europe et dans certaines régions de l'Asie-Pacifique, sont de plus en plus sollicitées pour des traitements au laser ophtalmiques avancés. De plus, l'innovation continue dans les systèmes laser de précision et les technologies chirurgicales guidées par l'image améliore les résultats cliniques, faisant de l'ophtalmologie l'un des domaines d'application les plus importants du marché mondial.

Marché des systèmes à laser médical Analyse régionale

L'Amérique du Nord a dominé le marché des systèmes à lasers médicaux et a représenté la plus grande part des revenus36 % en 2025, avec l'appui d'infrastructures de soins de santé de pointe, l'adoption de procédures à base de laser minimalement invasives, des investissements importants dans l'innovation en technologie médicale et la présence d'hôpitaux, de cliniques spécialisées et d'établissements de recherche établis. La région bénéficie également de normes réglementaires rigoureuses, de volumes élevés de procédures à travers la dermatologie, l'ophtalmologie, la dentisterie et la chirurgie esthétique, et l'adoption croissante de systèmes laser guidés par l'IA et l'image. L'accent mis de plus en plus sur les résultats du traitement de précision et les technologies chirurgicales de pointe continue de renforcer la position de leader nord-américaine sur le marché mondial.

Aperçu du marché américain des systèmes à lasers médicaux

Le marché américain des systèmes à laser médicaux connaît une forte croissance en raison de l'augmentation des investissements dans les technologies de traitement médical de pointe, de la prévalence croissante des maladies chroniques et de l'adoption croissante de procédures à base de laser minimalement invasives dans les établissements de santé. L'écosystème de santé mature du pays, ainsi que la forte pénétration des systèmes de diagnostic et de laser chirurgical alimentés par l'IA, stimulent la demande dans les domaines de la dermatologie, de l'ophtalmologie, de l'oncologie et des applications dentaires. De plus, l'accent de plus en plus mis sur la sécurité des patients, la réduction du temps de récupération et les interventions chirurgicales ambulatoires accélèrent l'adoption de systèmes lasers médicaux dans les hôpitaux et les cliniques spécialisées.

Europe Systèmes Laser Médical Aperçu du marché

Le marché européen des systèmes à lasers médicaux demeure un important contributeur aux revenus mondiaux, sous l'impulsion d'un solide soutien public en matière de santé, d'une infrastructure de recherche médicale avancée et d'une forte demande de traitements chirurgicaux de précision. L'utilisation généralisée de systèmes laser en dermatologie, en ophtalmologie, en gynécologie, en urologie et en applications dentaires favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans des technologies chirurgicales peu invasives, conjuguée à des normes strictes de qualité des soins de santé et à une main-d'œuvre médicale hautement qualifiée, continue d'améliorer l'adoption de systèmes à laser médical dans toute l'Europe.

Aperçu du marché des systèmes à laser médicaux au Royaume-Uni

Le marché des systèmes laser médicaux du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de technologies laser de pointe dans les hôpitaux, les cliniques privées et les centres de chirurgie esthétique. La demande croissante d'interventions esthétiques et l'utilisation croissante des systèmes laser dans les traitements ophtalmiques et dentaires contribuent à l'expansion du marché. De plus, l'intégration de l'imagerie assistée par l'IA, des systèmes de précision robotique et des outils de diagnostic avancés améliore la précision et l'efficacité du traitement, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des systèmes à laser médical.

Allemagne Systèmes Laser Médical Aperçu du marché

Le marché allemand des systèmes à lasers médicaux est en expansion constante en raison de la forte base de fabrication d'appareils médicaux, des capacités de recherche clinique avancées et de l'adoption croissante de technologies lasers de haute précision. Les hôpitaux, les cliniques spécialisées et les instituts de recherche utilisent de plus en plus les systèmes laser pour les interventions chirurgicales, les traitements dermatologiques et les applications ophtalmiques. Les progrès continus dans le domaine de l'ingénierie du laser médical, ainsi que le financement des soins de santé et les politiques axées sur l'innovation, stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Medical Laser Systems Aperçu du marché

Le marché des systèmes à laser médicaux en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du tourisme médical, de la sensibilisation accrue des patients et de la demande croissante de traitements à base de laser de pointe dans les économies émergentes comme la Chine, l'Inde et le Japon. La région connaît une forte adoption de systèmes de lasers médicaux en dermatologie, en ophtalmologie et en cosmétique, soutenue par des initiatives gouvernementales visant à moderniser les systèmes de santé et à améliorer l'accès aux technologies médicales de pointe. En outre, l'augmentation des investissements dans les établissements de santé privés et la modernisation des hôpitaux accélèrent encore l'expansion du marché dans toute l'Asie-Pacifique.

Japan Medical Laser Systems Market Insight

Le marché japonais des systèmes à laser médicaux connaît une croissance constante en raison de la demande croissante de technologies de précision chirurgicale de pointe, de l'augmentation de la prévalence des troubles oculaires et cutanés liés à l'âge et de l'importance accordée à l'innovation médicale. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des systèmes laser pour les chirurgies ophtalmiques, les procédures de dermatologie et les traitements peu invasifs. En outre, l'intégration de systèmes robotisés et de plates-formes laser de haute précision améliore encore l'efficacité clinique et favorise la croissance du marché japonais.

Chine Medical Laser Systems Market Insight

Le marché chinois des systèmes à laser médical connaît une croissance rapide, en raison de l'expansion de l'infrastructure des soins de santé, de l'augmentation du fardeau des maladies chroniques, de l'augmentation de la demande de traitements esthétiques et du solide soutien de l'État à l'avancement de la technologie médicale. L'adoption croissante de systèmes laser en dermatologie, en ophtalmologie, en dentisterie et en chirurgie stimule considérablement la demande du marché. De plus, l'urbanisation rapide, l'augmentation du revenu disponible et l'augmentation des investissements dans la modernisation des hôpitaux et la R-D médicale placent la Chine comme l'un des marchés les plus dynamiques des systèmes à laser médical au monde.

Part de marché des systèmes à laser médical

L'industrie des systèmes à laser médical est principalement dirigée par des entreprises bien établies, notamment :

- Lumenis Ltd. (Israël)

- Boston Scientific Corporation (États-Unis)

- Olympus Corporation (Japon)

- Bausch + Lomb Corporation (États-Unis)

- Alcon Inc. (Suisse)

- Candela Corporation (États-Unis)

- Cutera Inc. (États-Unis)

- Fotona d.o.o. (Slovénie)

- IPG Photonics Corporation (États-Unis)

- Biolase Inc. (États-Unis)

- Lynton Lasers Ltd. (Royaume-Uni)

- El.En. S.p.A. (Italie)

- Syneron Medical Ltd. (Israël)

- Alma Lasers (Sisram Medical Ltd.) (Israël)

- Dornier MedTech GmbH (Allemagne)

- Système Quanta S.p.A. (Italie)

- Excelitas Technologies Corp. (États-Unis)

- Spectranetics Corporation (États-Unis)

- Laser Sharplan (Israël)

- Heraeus Holding GmbH (Allemagne)

- Société Topcon (Japon)

- NIDEK Co., Ltd. (Japon)

- Shanghai Wonderful Opto-Electrics Co., Ltd. (Chine)

- Shenzhen New Industries Biomedical Engineering Co., Ltd. (Chine)

- Beijing Qianjing Medical Co., Ltd. (Chine)

- Allengers Medical Systems Ltd. (Inde)

- PolyPhotonix Ltd. (Royaume-Uni)

- Trimedyne Inc. (États-Unis)

- IRIDEX Corporation (États-Unis)

- A.R.C. Laser GmbH (Allemagne)

- LightScalpel LLC (États-Unis)

Les derniers développements sur le marché des systèmes à laser médical

- En mars 2021, Boston Scientific Corporation a annoncé un accord définitif pour acquérir l'activité chirurgicale de Lumenis pour environ 1,07 milliard USD, renforçant sa position dans l'urologie et les technologies de laser chirurgical. L'acquisition a élargi le portefeuille laser de Boston Scientific, utilisé dans des procédures peu invasives comme les traitements de la pierre rénale et de la prostate, renforçant son leadership dans les dispositifs médicaux à base d'énergie avancée et élargissant ses offres mondiales de laser chirurgical

- En janvier 2024, Bausch + Lomb Corporation a reçu l'approbation de la FDA américaine pour la plateforme TENEO Excimer Laser pour les procédures de correction de la vision LASIK, y compris le traitement de la myopie et de l'astigmatisme myopique. Le lancement a amélioré la gamme de lasers ophtalmiques de la société, permettant des interventions chirurgicales réfractaires plus rapides et plus précises et renforçant sa présence dans le segment en croissance rapide de correction de la vision du marché des systèmes lasers médicaux

- En septembre 2021, la technologie médicale ZEISS a introduit le système laser VISUMAX 800 femtoseconde, conçu pour la chirurgie oculaire réfractaire de nouvelle génération. Le système a amélioré l'efficacité du flux de travail, réduit le temps de traitement au laser et amélioré la précision des procédures telles que la chirurgie oculaire SMILE, marquant une avancée significative dans la technologie laser ophtalmique et renforçant le leadership de ZEISS dans les solutions de correction de la vision

- En avril 2022, Alcon Inc. a élargi son écosystème de chirurgie de la cataracte assistée au laser (FLACS) en continuant à améliorer ses plates-formes laser Lensx et ses plateformes connexes, en mettant l'accent sur l'amélioration de la précision chirurgicale, l'intégration de l'imagerie et l'efficacité procédurale. Ces améliorations ont favorisé l'adoption plus large de procédures de cataracte assistée par laser dans les hôpitaux et les centres de soins oculaires à l'échelle mondiale, renforçant la position forte d'Alcons dans les systèmes laser ophtalmiques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

5.3 ANALYSE APPROFONDIE DES TECHNIQUES OPÉRATIONNELLES, PAR PAYS

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

8 FEUILLE DE ROUTE TECHNOLOGIQUE

9 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

9.1 ANALYSE DES GRANDES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

9.1.1 COENTREPRISES

9.1.2 FUSIONS ET ACQUISITIONS

9.1.3 LICENCES ET PARTENARIATS

9.1.4 COLLABORATIONS TECHNOLOGIQUES

9.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

9.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

9.3 STADE DE DÉVELOPPEMENT

9.4 ÉCHÉANCIERS ET JALONS

9.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

9.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

9.7 PERSPECTIVES D'AVENIR

10 CONFORMITÉ RÉGLEMENTAIRE

10.1 AUTORITÉS DE RÉGLEMENTATION

10.2 CLASSIFICATIONS RÉGLEMENTAIRES

10.2.1 CLASSE I

10.2.2 CLASSE II

10.2.3 CLASSE III

10.3 SOUMISSIONS RÉGLEMENTAIRES

10.4 HARMONISATION INTERNATIONALE

10.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

10.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

11 CADRE DE REMBOURSEMENT

12 ANALYSE DE LA CHAÎNE DE VALEUR

13 ÉCONOMIE DE LA SANTÉ

13.1 DÉPENSES DE SANTÉ

13.2 DÉPENSES D'INVESTISSEMENT

13.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

13.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

13.5 SOURCES DE FINANCEMENT

13.6 REPÈRES DE L'INDUSTRIE

13,7 % DU PIB DANS LE PIB GLOBAL

13.8 STRUCTURE DU SYSTÈME DE SANTÉ

13.9 POLITIQUES GOUVERNEMENTALES

13.1 DÉVELOPPEMENT ÉCONOMIQUE

14 MARCHÉS MONDIAUX DES SYSTÈMES LASER MÉDICAUX, PAR TYPE

14.1 VUE D'ENSEMBLE

14.2 SYSTÈMES DE LASERS THÉRAPEUTIQUES

14.3 SYSTÈMES LASER DE DIAGNOSTIC

14.4 SYSTÈMES LASERS COSMÉTIQUES/ESTHÉTIQUES

15 MARCHÉS MONDIAUX DES SYSTÈMES LASER MÉDICAUX, PAR PRODUITS

(REMARQUE : UNE ANALYSE DE LA VALEUR MARCHANDE, DU VOLUME ET DE L'ASP SERAIT FOURNIE POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS DU PRODUIT)

15.1 VUE D'ENSEMBLE

15.2 LASERS À L'ÉTAT SOLIDE (À CRISTAUX)

15.2.1 PAR TYPE

15.2.1.1. LASER À DIODE

15.2.1.2. HOLMIUM

15.2.1.3. LASERS ND:YAG

15.2.1.4. LASER GAAIAS

15.2.1.5. LASER ER:YAG

15.2.1.6. LASER HO:YAG

15.2.1.7. LASER AU THULIUM

15.2.1.8. LASER INGAASP

15.2.1.9. AUTRES

15.2.2 PAR LONGUEUR D'ONDE

15.2.2.1. 420 NM

15.2.2.2. 810 NM

15.2.2.3. 1200 NM

15.2.2.4. AUTRES

15.2.3 PAR PUISSANCE

15.2.3.1. 60 W

15.2.3.2. 80W

15.2.3.3. AUTRES

15.2.4 AUTRES

15.3 LASERS À GAZ

15.3.1 PAR TYPE

15.3.1.1. LASER CO2

15.3.1.2. LASER À ARGON

15.3.1.3. LASERS AU KRYPTON

15.3.1.4. LASERS HÉLIUM-NÉON

15.3.1.5. LASERS EXCIMÈRES

15.3.1.6. AUTRES

15.3.2 PAR LONGUEUR D'ONDE

15.3.2.1. 980 NM

15.3.2.2. 10600 NM

15.3.2.3. AUTRES

15.3.3 PAR PUISSANCE

15.3.3.1. 10 W

15.3.3.2. 50 W

15.3.3.3. 70 W

15.3.3.4. AUTRES

15.3.4 AUTRES

15.4 LASER À FIBRE

15.4.1 PAR TYPE

15.4.1.1. LASERS À FIBRE HO:YAG

15.4.1.2. LASER À FIBRE DE THULIUM

15.4.1.3. LASER À FIBRE À DIODE

15.4.1.4. LASER À FIBRE D'HOLMIUM

15.4.1.5. AUTRES

15.4.2 PAR LONGUEUR D'ONDE

15.4.2.1. 780 NM

15.4.2.2. 1080 NM

15.4.2.3. AUTRES

15.4.3 PAR PUISSANCE

15.4.3.1. 30 W

15.4.3.2. 35 W

15.4.3.3. 140 W

15.4.3.4. AUTRES

15.4.4 AUTRES

15.5 LASER À COLORANT

15.6 AUTRES

16 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX, PAR MODALITÉ

16.1 VUE D'ENSEMBLE

16.2 FIXE

16.2.1 TABLETTE

16.2.2 AU SOL

16.3 PORTABLE

16.3.1 MONTÉ SUR CHARIOT

16.3.2 PORTABLE

17 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX, PAR DURÉE D'IMPULSION

17.1 VUE D'ENSEMBLE

17.2 CONTINU

17.3 NON CONTINUE

17.3.1 MILLISECONDE

17.3.2 MICROSECONDE

17.3.3 NANOSECONDE

17.3.4 AUTRES

18 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX, PAR GAMME DE PRIX

18.1 VUE D'ENSEMBLE

18.2 SYSTÈMES LASER STANDARD

18.3 SYSTÈMES LASER HAUT DE GAMME

19 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX, PAR CLASSE DE LASER

19.1 VUE D'ENSEMBLE

19.2 CLASSE 1

19.3 CLASSE 2

19.4 CLASSE 3

19,5 CLASSE 4

19.6 AUTRES

20 MARCHÉS MONDIAUX DES SYSTÈMES LASER MÉDICAUX, PAR APPLICATION

20.1 VUE D'ENSEMBLE

20.2 DERMATOLOGIE

20.2.1 RÉNOVATION CUTANÉE

20.2.2 UNIFORMISER LA COLORATION DE LA PEAU (PIGMENTATION)

20.2.3 RESSERRER LA PEAU ET ÉLIMINER LES LÉSIONS

20.2.4 AUTRES

20.3 OPHTALMOLOGIE

20.3.1 CORRECTION DES ERREURS DE RÉFRACTION

20.3.2 ÉLIMINATION DE LA CATARACTE

20.3.3 TRAITEMENT DU GLAUCOME

20.3.4 TRAITEMENT DE LA RÉTINOPATHIE DIABÉTIQUE

20.3.5 AUTRES

20.4 GYNÉCOLOGIE

20.4.1 TRAITEMENT DES ÉROSIONS CERVICALES

20.4.2 NÉOPLASIE INTRAÉPITHÉLIALE CERVICALE (CIN)

20.4.3 AUTRES

20.5 UROLOGIE

20.5.1 PROCÉDURES DE LA PROSTATE

20.5.2 LITHOTRIPSIE

20.5.3 TUMEURS UROTHÉLIALES

20.5.4 INCISION DES RÉTRÉCISSEMENTS DES VOIES URINAIRES INFÉRIEURES

20.5.5 AUTRES

20.6 DENTISTERIE

20.6.1 CARIE DENTAIRE

20.6.2 MALADIE DES GENCIVES

20.6.3 BIOPSIE OU EXTRACTION DE LÉSION

20.6.4 AUTRES

20.7 CARDIOLOGIE

20.7.1 ANGIOPLASTIE AU LASER

20.7.2 ANASTOMOSE VASCULAIRE AU LASER

20.7.3 REVASCULARISATION LASER TRANSMYOCARDIQUE POUR LES CARDIOPATHIES ISCHÉMIQUES TERMINALES

20.7.4 AUTRES

20,8 AUTRES

21 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX, PAR UTILISATEUR FINAL

21.1 VUE D'ENSEMBLE

21.2 HÔPITAUX

21.2.1 PAR TYPE

21.2.1.1. PUBLIC

21.2.1.2. PRIVÉ

21.2.2 PAR NIVEAU

21.2.2.1. NIVEAU 1

21.2.2.2. NIVEAU 2

21.2.2.3. NIVEAU 3

21.3 CLINIQUES SPÉCIALISÉES

21.3.1 PUBLIC

21.3.2 PRIVÉ

21.4 INSTITUT UNIVERSITAIRE ET DE RECHERCHE

21.4.1 PUBLIC

21.4.2 PRIVÉ

21.5 SPAS MÉDICAUX

21.6 CENTRES DE TRAUMATISMES

21.7 CENTRES DE DERMATOLOGIE

21.8 CENTRES CHIRURGICAUX AMBULATOIRES

21,9 AUTRES

22 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX, PAR CANAL DE DISTRIBUTION

22.1 VUE D'ENSEMBLE

22.2 APPEL D'OFFRES DIRECT

22.3 VENTES AU DÉTAIL

22.3.1 EN LIGNE

22.3.1.1. SITE WEB DE L'ENTREPRISE

22.3.1.2. PLATEFORME DE COMMERCE ÉLECTRONIQUE

22.3.1.3. AUTRES

22.3.2 HORS LIGNE

22.3.2.1. VENDEUR DE DISPOSITIFS MÉDICAUX

22.3.2.2. DISTRIBUTEUR TIERS

22.3.2.3. AUTRES

22.4 AUTRES

23 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

23.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

23.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

23.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

23.6 FUSIONS ET ACQUISITIONS

23.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.8 EXTENSION

23.9 MODIFICATIONS RÉGLEMENTAIRES

23.1 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉS MONDIAUX DES SYSTÈMES LASER MÉDICAUX, PAR GÉOGRAPHIE

24.1 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.1.1 AMÉRIQUE DU NORD

24.1.1.1. États-Unis

24.1.1.2. CANADA

24.1.1.3. MEXIQUE

24.1.2 EUROPE

24.1.2.1. ALLEMAGNE

24.1.2.2. FRANCE

24.1.2.3. Royaume-Uni

24.1.2.4. ITALIE

24.1.2.5. ESPAGNE

24.1.2.6. RUSSIE

24.1.2.7. TURQUIE

24.1.2.8. PAYS-BAS

24.1.2.9. SUISSE

24.1.2.10. RESTE DE L'EUROPE

24.1.3 ASIE-PACIFIQUE

24.1.3.1. JAPON

24.1.3.2. CHINE

24.1.3.3. CORÉE DU SUD

24.1.3.4. INDE

24.1.3.5. AUSTRALIE

24.1.3.6. SINGAPOUR

24.1.3.7. THAÏLANDE

24.1.3.8. MALAISIE

24.1.3.9. INDONÉSIE

24.1.3.10. PHILIPPINES

24.1.3.11. RESTE DE L'ASIE-PACIFIQUE

24.1.4 AMÉRIQUE DU SUD

24.1.4.1. BRÉSIL

24.1.4.2. ARGENTINE

24.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

24.1.5 MOYEN-ORIENT ET AFRIQUE

24.1.5.1. AFRIQUE DU SUD

24.1.5.2. ARABIE SAOUDITE

24.1.5.3. Émirats arabes unis

24.1.5.4. ÉGYPTE

24.1.5.5. ISRAËL

24.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

25 MARCHÉS MONDIAUX DES SYSTÈMES LASER MÉDICAUX, ANALYSE SWOT ET DBMR

26 MARCHÉ MONDIAL DES SYSTÈMES LASER MÉDICAUX, PROFIL DE L'ENTREPRISE

26.1 LUMENIS BE LTD.

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26.2 IRIDEX CORPORATION

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 CARL ZEISS MEDITEC AG

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26.4 QUANTEL MEDICAL ELLEX

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26,5 TOPCON HEALTHCARE

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 ÉVOLUTIONS RÉCENTES

26.6 OD-OS

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26.7 NIDEK CO., LTD.

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26.8 MEDA CO., LTD.

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 ÉVOLUTIONS RÉCENTES

26,9 ALCON

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 ÉVOLUTIONS RÉCENTES

26.1 ARC LASER GMBH

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 ÉVOLUTIONS RÉCENTES

26.11 HEIDELBERG INGÉNIERIE INC.

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 ÉVOLUTIONS RÉCENTES

26.12 LIGHTMED

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 ÉVOLUTIONS RÉCENTES

26.13 LUMIBIRD MÉDICAL

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 ÉVOLUTIONS RÉCENTES

26.14 NORLASE

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 ÉVOLUTIONS RÉCENTES

26.15 AEON MEDITEC

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 ÉVOLUTIONS RÉCENTES

26.16 SIMOVISION BV (UNE SOCIÉTÉ HILCO VISION)

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 ÉVOLUTIONS RÉCENTES

26.17 COHÉRENT CORP.

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 ÉVOLUTIONS RÉCENTES

26.18 MODULIGHT CORPORATION

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 ÉVOLUTIONS RÉCENTES

26.19 BAUSCH + LOMB

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 ÉVOLUTIONS RÉCENTES

26.2 JOHNSON & JOHNSON SERVICES, INC.

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 ÉVOLUTIONS RÉCENTES

26.21 HAAG-STREIT

26.21.1 PRÉSENTATION DE L'ENTREPRISE

26.21.2 ANALYSE DES REVENUS

26.21.3 PRÉSENCE GÉOGRAPHIQUE

26.21.4 PORTEFEUILLE DE PRODUITS

26.21.5 ÉVOLUTIONS RÉCENTES

26.22 SYSTÈMES OPHTALMIQUES ZIEMER

26.22.1 PRÉSENTATION DE L'ENTREPRISE

26.22.2 ANALYSE DES REVENUS

26.22.3 PRÉSENCE GÉOGRAPHIQUE

26.22.4 PORTEFEUILLE DE PRODUITS

26.22.5 ÉVOLUTIONS RÉCENTES

26.23 KONINKLIJKE PHILIPS NV

26.23.1 PRÉSENTATION DE L'ENTREPRISE

26.23.2 ANALYSE DES REVENUS

26.23.3 PRÉSENCE GÉOGRAPHIQUE

26.23.4 PORTEFEUILLE DE PRODUITS

26.23.5 ÉVOLUTIONS RÉCENTES

26.24 BOSTON SCIENTIFIC CORPORATION OU SES FILIALES

26.24.1 PRÉSENTATION DE L'ENTREPRISE

26.24.2 ANALYSE DES REVENUS

26.24.3 PRÉSENCE GÉOGRAPHIQUE

26.24.4 PORTEFEUILLE DE PRODUITS

26.24.5 ÉVOLUTIONS RÉCENTES

26.25 ANGIODYNAMIQUE

26.25.1 PRÉSENTATION DE L'ENTREPRISE

26.25.2 ANALYSE DES REVENUS

26.25.3 PRÉSENCE GÉOGRAPHIQUE

26.25.4 PORTEFEUILLE DE PRODUITS

26.25.5 ÉVOLUTIONS RÉCENTES

26.26 CRYOLIVIE

26.26.1 PRÉSENTATION DE L'ENTREPRISE

26.26.2 ANALYSE DES REVENUS

26.26.3 PRÉSENCE GÉOGRAPHIQUE

26.26.4 PORTEFEUILLE DE PRODUITS

26.26.5 ÉVOLUTIONS RÉCENTES

26.27 LASOS LASERTECHNIK GMBH

26.27.1 PRÉSENTATION DE L'ENTREPRISE

26.27.2 ANALYSE DES REVENUS

26.27.3 PRÉSENCE GÉOGRAPHIQUE

26.27.4 PORTEFEUILLE DE PRODUITS

26.27.5 ÉVOLUTIONS RÉCENTES

26.28 FUJIKURA LTD.

26.28.1 PRÉSENTATION DE L'ENTREPRISE

26.28.2 ANALYSE DES REVENUS

26.28.3 PRÉSENCE GÉOGRAPHIQUE

26.28.4 PORTEFEUILLE DE PRODUITS

26.28.5 ÉVOLUTIONS RÉCENTES

26.29 STRYKER

26.29.1 PRÉSENTATION DE L'ENTREPRISE

26.29.2 ANALYSE DES REVENUS

26.29.3 PRÉSENCE GÉOGRAPHIQUE

26.29.4 PORTEFEUILLE DE PRODUITS

26.29.5 ÉVOLUTIONS RÉCENTES

26.3 PHOTOMEDEX

26.30.1 PRÉSENTATION DE L'ENTREPRISE

26.30.2 ANALYSE DES RECETTES

26.30.3 PRÉSENCE GÉOGRAPHIQUE

26.30.4 PORTEFEUILLE DE PRODUITS

26.30.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.