Global Medical Membranes Market

Taille du marché en milliards USD

TCAC :

%

USD

3.94 Billion

USD

7.98 Billion

2024

2032

USD

3.94 Billion

USD

7.98 Billion

2024

2032

| 2025 –2032 | |

| USD 3.94 Billion | |

| USD 7.98 Billion | |

| % | |

|

Segmentation du marché mondial des membranes médicales, par produit chimique (acryliques modifiés, polyéthylène, polytétrafluoroéthylène, polyfluorure de vinylidène et polysulfone), technologie (osmose inverse, microfiltration, ultrafiltration, nanofiltration et microfiltration), application (hémodialyse, administration de médicaments, filtration pharmaceutique, filtres pour perfusion intraveineuse et filtration stérile, filtration de l'eau dans le secteur médical, purification des protéines et séparation cellulaire, et microfiltres sanguins), utilisateurs finaux (hôpitaux, centres ambulatoires, cliniques, soins de santé communautaires et autres), canal de distribution (vente au détail et appels d'offres directs) - Tendances et prévisions du secteur jusqu'en 2032

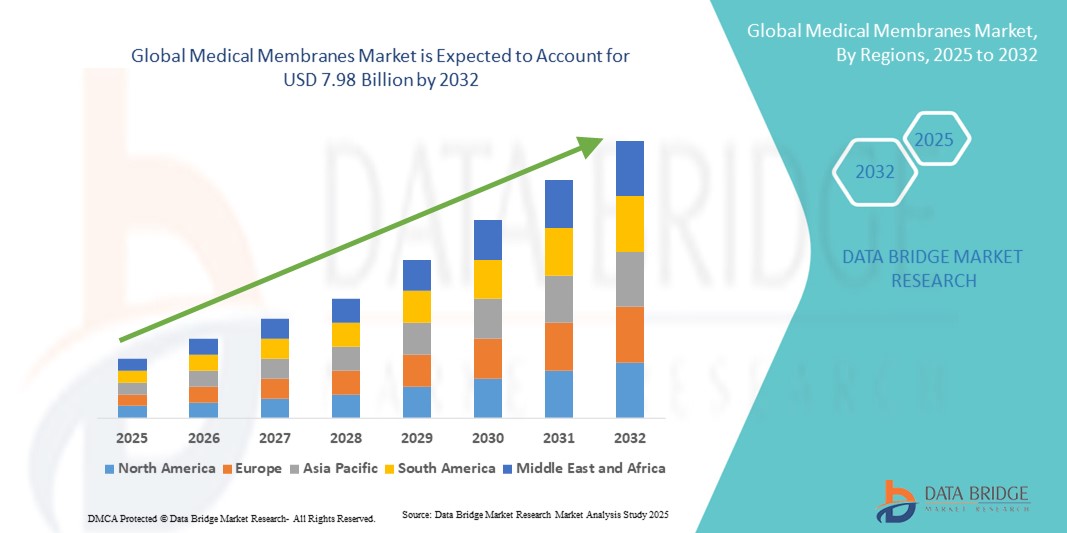

Taille du marché des membranes médicales

- La taille du marché mondial des membranes médicales était évaluée à 3,94 milliards USD en 2024 et devrait atteindre 7,98 milliards USD d'ici 2032 , à un TCAC de 9,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de dispositifs médicaux avancés et d'applications biotechnologiques , conduisant à l'adoption de membranes médicales hautes performances dans les secteurs de la santé et de la recherche.

- En outre, les exigences croissantes en matière de filtration, de séparation et de purification efficaces dans les hôpitaux, les laboratoires et la fabrication pharmaceutique stimulent l'adoption de solutions de membranes médicales, stimulant ainsi considérablement la croissance de l'industrie.

Analyse du marché des membranes médicales

- Les membranes médicales, largement utilisées dans des applications telles que l'hémodialyse, l'administration de médicaments , l'ingénierie tissulaire et les dispositifs de diagnostic, deviennent un élément essentiel des soins de santé modernes grâce à leur perméabilité sélective, leur biocompatibilité et leur haute efficacité de filtration. Leur rôle dans les processus thérapeutiques et diagnostiques critiques les rend indispensables en milieu hospitalier et en laboratoire.

- La demande croissante de membranes médicales est principalement alimentée par la prévalence croissante de maladies chroniques telles que les maladies rénales et le diabète, l'adoption croissante de dispositifs médicaux de pointe et la croissance des investissements dans la recherche biotechnologique et pharmaceutique. De plus, les innovations continues dans le domaine des matériaux membranaires, comme le développement de membranes polymères et céramiques hautes performances, améliorent la durabilité, l'efficacité et la sécurité des patients, accélérant ainsi leur adoption dans le secteur mondial de la santé.

- L'Amérique du Nord a dominé le marché des membranes médicales avec une part de chiffre d'affaires record de 39,5 % en 2024, soutenue par des dépenses de santé élevées, des infrastructures hospitalières de pointe et une forte présence de fournisseurs leaders en technologies membranaires. Les États-Unis ont enregistré une croissance substantielle des installations, notamment dans les hôpitaux, les centres de diagnostic et les laboratoires spécialisés, grâce aux innovations en matière de membranes de filtration haute performance, de matériaux biocompatibles et d'intégration aux équipements médicaux de pointe. L'accent mis sur l'efficacité, la conformité réglementaire et l'amélioration de la sécurité des patients renforce encore le leadership de la région.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des membranes médicales au cours de la période de prévision, portée par une urbanisation rapide, des investissements croissants dans le secteur de la santé et une demande croissante de solutions de filtration de haute qualité dans des pays comme la Chine, l'Inde et le Japon. L'expansion des réseaux hospitaliers, les initiatives gouvernementales visant à améliorer les infrastructures de santé et l'adoption croissante de technologies membranaires avancées accélèrent la croissance du marché dans la région.

- Le segment de l'hémodialyse a dominé le marché des membranes médicales avec une part de marché de 45,6 % en 2024. La prévalence croissante de la maladie rénale chronique et de l'insuffisance rénale terminale a considérablement stimulé la demande de membranes de dialyse avancées.

Portée du rapport et segmentation du marché des membranes médicales

|

Attributs |

Informations clés sur le marché des membranes médicales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des membranes médicales

Des performances améliorées grâce à l'innovation des matériaux

- Une tendance significative et croissante sur le marché mondial des membranes médicales est l'importance croissante accordée à l'innovation des matériaux. Des membranes polymères et céramiques avancées sont développées pour améliorer leurs performances, leur durabilité et leur biocompatibilité. Cette innovation améliore considérablement l'efficacité des membranes médicales dans des applications telles que l'hémodialyse, l'administration de médicaments et l'ingénierie tissulaire.

- Par exemple, des membranes polymères de nouvelle génération sont conçues pour offrir une perméabilité et une sélectivité accrues, permettant une séparation plus rapide et plus précise des toxines et des biomolécules pendant la dialyse. De même, les membranes céramiques gagnent en popularité grâce à leur stabilité chimique, leur durée de vie prolongée et leur capacité à résister à des procédés de stérilisation rigoureux, ce qui les rend particulièrement adaptées aux applications médicales critiques.

- Les efforts continus de R&D conduisent également au développement de membranes aux propriétés antisalissures améliorées, réduisant ainsi le risque de contamination et prolongeant la durée de vie opérationnelle. Ceci est particulièrement avantageux pour les diagnostics de laboratoire et les dispositifs thérapeutiques, où fiabilité et précision sont primordiales.

- Les membranes médicales sont de plus en plus adaptées à des applications spécialisées, telles que les systèmes de libération contrôlée de médicaments, les organes bioartificiels et la médecine régénérative, ouvrant ainsi de nouvelles perspectives dans le secteur de la santé. L'intégration des nanotechnologies dans la conception des membranes permet une précision supérieure à l'échelle moléculaire, renforçant ainsi leur utilité en recherche biomédicale avancée et en soins cliniques.

- Cette tendance vers des membranes médicales performantes, spécialisées et durables transforme profondément les attentes en matière de solutions de santé. Par conséquent, les grandes entreprises investissent massivement en R&D pour commercialiser des membranes innovantes, en mettant l'accent à la fois sur l'amélioration des résultats pour les patients et sur le respect des réglementations sanitaires mondiales strictes.

- La demande de membranes avancées offrant une précision, une sécurité et une fiabilité accrues augmente rapidement dans les hôpitaux et les établissements de recherche, car les prestataires de soins de santé privilégient de plus en plus des solutions diagnostiques et thérapeutiques efficaces soutenues par des technologies membranaires robustes.

Dynamique du marché des membranes médicales

Conducteur

Besoin croissant en raison de la demande croissante de solutions de soins de santé avancées

- Le fardeau croissant des maladies chroniques telles que les troubles rénaux, l’insuffisance hépatique et les maladies cardiovasculaires, associé à l’adoption croissante de technologies médicales avancées, constitue un facteur important de la demande accrue de membranes médicales.

- Par exemple, en mars 2024, Merck KGaA a annoncé une avancée dans son portefeuille de technologies membranaires avec une nouvelle gamme de membranes haute performance conçues pour la filtration biopharmaceutique et les dispositifs médicaux. Ces développements stratégiques réalisés par des acteurs clés du secteur devraient accélérer la croissance du marché des membranes médicales au cours de la période de prévision.

- Alors que les prestataires de soins de santé du monde entier recherchent des solutions fiables pour l'hémodialyse, l'administration de médicaments et la bioséparation, les membranes médicales offrent une efficacité supérieure, une sélectivité élevée et une biocompatibilité, ce qui en fait un choix convaincant par rapport aux méthodes de filtration conventionnelles.

- En outre, l’accent croissant mis sur la médecine personnalisée et les thérapies régénératives crée des opportunités pour l’intégration de membranes spécialisées dans l’ingénierie tissulaire et les systèmes de libération contrôlée de médicaments, élargissant ainsi leurs applications cliniques.

- L'augmentation des investissements dans les infrastructures de santé, notamment dans les économies émergentes, et l'expansion des réseaux hospitaliers et diagnostiques contribuent également à l'adoption croissante des membranes médicales. Leur rôle dans la précision, la sécurité et l'efficacité des traitements médicaux en fait un élément indispensable des systèmes de santé modernes.

Retenue/Défi

Préoccupations concernant les coûts élevés et les cadres réglementaires stricts

- Malgré leur importance croissante, les coûts de production et d'exploitation relativement élevés des membranes médicales avancées constituent un obstacle majeur à leur adoption à grande échelle. Les membranes conçues avec des matériaux polymères ou céramiques avancés, tout en offrant une durabilité et une précision supérieures, sont souvent plus chères que les alternatives conventionnelles, ce qui peut limiter leur accessibilité sur les marchés sensibles aux coûts.

- Par exemple, les prestataires de soins de santé dans les régions en développement peuvent hésiter à investir dans des systèmes de membranes médicales avancés en raison de contraintes budgétaires, optant plutôt pour des solutions moins coûteuses mais moins efficaces.

- Outre les obstacles financiers, le marché est confronté à des défis liés à des procédures d'approbation réglementaires strictes. Les membranes médicales utilisées pour la dialyse, l'administration de médicaments et les dispositifs implantables doivent respecter des normes de qualité et de sécurité rigoureuses imposées par des agences telles que la FDA et l'EMA, ce qui allonge les délais de développement des produits et augmente les coûts de conformité.

- Les fabricants sont tenus d’investir massivement dans la R&D, la validation clinique et le contrôle qualité, ce qui peut retarder la commercialisation et limiter l’entrée de petits acteurs.

- Si les progrès technologiques et l'augmentation de l'échelle de production contribuent progressivement à la réduction des coûts, surmonter ces obstacles nécessitera des innovations en matière de conception de membranes rentables, une simplification des procédures réglementaires et des collaborations avec les établissements de santé pour promouvoir l'accessibilité financière. Garantir l'accessibilité sans compromettre les performances sera essentiel à l'adoption durable des membranes médicales à l'échelle mondiale.

Portée du marché des membranes médicales

Le marché est segmenté sur la base du produit chimique, de la technologie, de l’application, de l’utilisateur final et du canal de distribution.

- Par produit chimique

Sur le plan chimique, le marché des membranes médicales est segmenté en acryliques modifiés, polyéthylène, polytétrafluoroéthylène (PTFE), polyfluorure de vinylidène (PVDF) et polysulfone. Le segment du polyfluorure de vinylidène (PVDF) a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2024. Les membranes en PVDF sont largement utilisées dans les applications médicales et pharmaceutiques grâce à leur excellente stabilité thermique, leur excellente résistance aux produits chimiques et leur grande résistance mécanique. Elles jouent un rôle crucial dans la filtration stérile, les filtres pour perfusions intraveineuses et l'administration de médicaments, où précision et sécurité sont essentielles. De plus, leur compatibilité avec diverses techniques de stérilisation, telles que l'autoclavage et les rayons gamma, les rend fiables pour des utilisations répétées. Leur adoption croissante dans les procédés de filtration haute pureté a renforcé leur position de leader du marché.

Le segment des polysulfones devrait connaître une croissance annuelle composée (TCAC) record de 20,3 % entre 2025 et 2032. Les membranes en polysulfone gagnent en popularité grâce à leur biocompatibilité supérieure, leur durabilité et leur excellente perméabilité à l'eau et aux solutés. Elles sont de plus en plus utilisées en hémodialyse, où le besoin de membranes capables de supporter une utilisation fréquente sans compromettre leurs performances est primordial. La charge mondiale croissante des maladies rénales chroniques et de l'insuffisance rénale terminale a directement alimenté la demande de membranes de dialyse à base de polysulfone. De plus, les progrès constants dans l'administration de médicaments et la séparation des protéines élargissent l'utilisation du polysulfone, le positionnant comme la catégorie chimique connaissant la croissance la plus rapide.

- Par technologie

Sur le plan technologique, le marché des membranes médicales est segmenté en osmose inverse, microfiltration, ultrafiltration et nanofiltration. Le segment de l'ultrafiltration dominait le marché avec une part de chiffre d'affaires de 41,7 % en 2024. Les membranes d'ultrafiltration sont privilégiées pour leur capacité à retenir les bactéries, les virus et les particules de haut poids moléculaire tout en laissant passer les molécules plus petites et l'eau. Elles sont largement utilisées pour la filtration pharmaceutique, la purification des protéines et la filtration stérile dans les hôpitaux et les laboratoires. Son débit élevé, associé à sa fiabilité pour garantir la pureté des produits et la sécurité des patients, rend l'ultrafiltration indispensable aux applications médicales. La demande croissante de séparation précise dans les perfusions intraveineuses et la production biopharmaceutique a renforcé leur position dominante sur le marché.

Le segment de la nanofiltration devrait enregistrer le TCAC le plus rapide, soit 19,8 %, entre 2025 et 2032. Les membranes de nanofiltration sont de plus en plus adoptées dans les applications nécessitant l'élimination sélective de petits solutés, telles que l'administration de médicaments et la purification de l'eau dans les établissements de santé. Leur capacité à filtrer à l'échelle moléculaire, tout en maintenant une efficacité énergétique élevée, leur confère un avantage unique par rapport aux technologies de filtration traditionnelles. Avec l'accent croissant mis sur les environnements stériles, les directives réglementaires strictes et l'essor de la fabrication biopharmaceutique, la nanofiltration s'impose comme la technologie de choix pour les applications exigeant une séparation ultra-précise. Le rythme rapide de l'innovation dans les nanomatériaux avancés devrait également accélérer leur adoption dans les années à venir.

- Par application

En fonction des applications, le marché des membranes médicales est segmenté en hémodialyse, administration de médicaments, filtration pharmaceutique, filtres pour perfusion intraveineuse et filtration stérile, filtration de l'eau dans le secteur médical, purification des protéines et séparation cellulaire, et microfiltres sanguins. Le segment de l'hémodialyse représentait la plus grande part de marché, avec 45,6 % en 2024. La prévalence croissante de l'insuffisance rénale chronique et de l'insuffisance rénale terminale a considérablement stimulé la demande en membranes de dialyse avancées. Les membranes d'hémodialyse, notamment celles fabriquées à partir de polymères biocompatibles tels que le polysulfone et le PVDF, offrent une perméabilité élevée, une élimination sélective des toxines et une réduction des effets secondaires pour les patients. Le développement des centres de dialyse dans le monde et les initiatives gouvernementales en faveur d'options thérapeutiques abordables ont renforcé la domination du marché. La préférence croissante des patients pour des services de dialyse de haute qualité continue de faire de ce segment le pilier du marché des membranes médicales.

Le segment de la filtration pharmaceutique devrait connaître une croissance annuelle composée (TCAC) record de 21,1 % entre 2025 et 2032. Les entreprises pharmaceutiques dépendent fortement des membranes pour des processus critiques tels que la filtration stérile, la formulation de médicaments et la purification des protéines. La demande croissante de produits biologiques, de vaccins et de thérapies innovantes a placé la filtration au cœur de la production de médicaments. Le renforcement des exigences réglementaires mondiales en matière de pureté et de sécurité des médicaments a accéléré l'adoption des membranes innovantes. Par ailleurs, l'augmentation des investissements en R&D dans le secteur biopharmaceutique et l'expansion des installations de production sur les marchés émergents créent des opportunités lucratives pour ce segment, consolidant son rôle de domaine d'application à la croissance la plus rapide.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des membranes médicales est segmenté en hôpitaux, centres ambulatoires, cliniques, soins de santé communautaires, etc. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires, soit 52,8 % en 2024. Les hôpitaux sont les principaux utilisateurs de membranes médicales en raison de leur utilisation intensive en hémodialyse, perfusion intraveineuse, purification du sang et filtration stérile. L'approvisionnement à grande échelle de membranes haute performance par le biais d'appels d'offres gouvernementaux et institutionnels garantit un approvisionnement constant et la standardisation des soins aux patients. Les hôpitaux disposent également de l'infrastructure nécessaire pour prendre en charge les technologies de dialyse avancées, ce qui en fait le lieu le plus fiable pour les patients nécessitant des traitements fréquents. La demande mondiale croissante de soins hospitaliers de qualité continue de soutenir cette domination.

Le segment des centres ambulatoires devrait connaître une croissance annuelle composée (TCAC) record de 18,6 % entre 2025 et 2032. Avec l'évolution des soins de santé vers des soins décentralisés et ambulatoires, les centres ambulatoires adoptent de plus en plus de membranes médicales pour les services de dialyse, de perfusion et de filtration. Ces centres offrent des alternatives économiques et accessibles aux traitements hospitaliers, notamment pour la prise en charge des maladies chroniques. La tendance aux soins à domicile et aux interventions ambulatoires de courte durée stimule également la demande dans ce segment. L'association de leur accessibilité financière, de leur praticité et de leurs technologies médicales avancées positionne les centres ambulatoires comme la catégorie d'utilisateurs finaux connaissant la plus forte croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché des membranes médicales est segmenté en vente au détail et appels d'offres directs. Ce segment détenait la plus grande part de chiffre d'affaires, avec 64,3 % en 2024. Les appels d'offres directs restent le mode d'approvisionnement privilégié des hôpitaux, des grandes cliniques et des organismes publics de santé. Ils permettent des achats groupés, ce qui réduit les coûts tout en garantissant l'efficacité de la chaîne d'approvisionnement et l'assurance qualité. Les fabricants privilégient également ce canal car il permet de conclure des contrats à long terme et de garantir une demande prévisible en membranes. La prédominance de ce canal est également renforcée par les politiques gouvernementales favorisant l'approvisionnement centralisé des produits médicaux essentiels.

Le segment de la vente au détail devrait enregistrer le TCAC le plus rapide, soit 17,9 %, entre 2025 et 2032. Les canaux de distribution gagnent en popularité, car les petits prestataires de soins, les centres ambulatoires et les utilisateurs de soins à domicile achètent de plus en plus de membranes médicales auprès de distributeurs et de plateformes de commerce électronique. La préférence croissante pour un approvisionnement flexible et à la demande, associée à une meilleure disponibilité en ligne, contribue à la popularité de ce canal. La distribution au détail répond également aux besoins de niche et aux achats en petits volumes, ce qui en fait un moteur de croissance essentiel dans les écosystèmes de santé décentralisés.

Analyse régionale du marché des membranes médicales

- L'Amérique du Nord a dominé le marché des membranes médicales avec la plus grande part de revenus de 39,5 % en 2024, soutenue par des dépenses de santé élevées, une infrastructure hospitalière avancée et la présence de fabricants de membranes de premier plan.

- La région bénéficie de normes de qualité strictes, d’audits fréquents et de réseaux de soins de santé bien établis qui soulignent la nécessité de membranes médicales fiables et performantes

- Les innovations continues dans les matériaux membranaires et les technologies de filtration renforcent encore le leadership de la région sur ce marché

Aperçu du marché américain des membranes médicales

En 2024, le marché américain des membranes médicales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 69 %, grâce à la demande croissante de membranes haute performance dans les hôpitaux, les cliniques spécialisées et les usines de fabrication pharmaceutique. L'adoption croissante de systèmes de filtration avancés, conjuguée à des investissements croissants dans les infrastructures de santé et la recherche, propulse le marché. Parmi les applications clés figurent l'hémodialyse, l'ingénierie tissulaire et le traitement biopharmaceutique, qui nécessitent des membranes présentant une perméabilité, une durabilité et une biocompatibilité précises. Les innovations technologiques continues dans les membranes polymères, céramiques et composites améliorent encore l'efficacité et les performances, contribuant ainsi à une croissance substantielle du marché.

Aperçu du marché européen des membranes médicales

Le marché européen des membranes médicales devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des exigences réglementaires strictes, des investissements croissants dans le secteur de la santé et le besoin croissant de solutions de filtration médicale de haute qualité. Les hôpitaux, les centres de diagnostic et les installations biopharmaceutiques intègrent de plus en plus de membranes avancées pour les processus de dialyse, d'administration de médicaments et de séparation. La sensibilisation croissante à la sécurité des patients, associée à l'accent mis sur les technologies membranaires durables et économes en énergie, favorise également la croissance. La région connaît une expansion significative des applications cliniques et industrielles, soutenue par des activités de R&D continues et des collaborations entre fabricants et prestataires de soins de santé locaux.

Aperçu du marché britannique des membranes médicales

Le marché britannique des membranes médicales devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé et l'adoption de technologies médicales et biopharmaceutiques avancées. Les hôpitaux et les instituts de recherche privilégient les membranes haute performance pour des applications critiques, telles que la dialyse, la libération contrôlée de médicaments et les bioprocédés. Une surveillance réglementaire rigoureuse, l'augmentation du nombre de patients et la recherche de systèmes de filtration médicale efficaces et durables devraient continuer à stimuler la croissance du marché. De plus, la forte présence de fabricants et de distributeurs de membranes au Royaume-Uni favorise l'adoption et l'innovation généralisées des technologies des membranes médicales.

Aperçu du marché allemand des membranes médicales

Le marché allemand des membranes médicales devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la demande croissante de solutions technologiques de pointe et respectueuses de l'environnement dans les secteurs de la santé et de l'industrie pharmaceutique. L'accent mis par l'Allemagne sur la recherche, l'innovation et le développement durable favorise l'adoption de membranes haute performance dans les hôpitaux, les laboratoires de diagnostic et les installations biopharmaceutiques. L'intégration de membranes dans des applications médicales critiques, telles que l'hémodialyse, la filtration stérile et la médecine régénérative, est de plus en plus répandue. De plus, des cadres réglementaires solides, une infrastructure de fabrication de pointe et des normes élevées de sécurité des patients renforcent la position de leader du pays sur le marché.

Aperçu du marché des membranes médicales en Asie-Pacifique

Le marché des membranes médicales en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par l'urbanisation rapide, la hausse des investissements dans le secteur de la santé et la demande croissante de technologies médicales et biopharmaceutiques de pointe dans des pays comme la Chine, le Japon et l'Inde. L'expansion des réseaux hospitaliers, la création de nouveaux centres de dialyse et la production croissante de produits biopharmaceutiques accélèrent la croissance du marché. Les initiatives gouvernementales croissantes visant à améliorer les infrastructures de santé, conjuguées à la disponibilité de membranes économiques, favorisent leur adoption dans toute la région. De plus, l'émergence de l'APAC comme pôle de production de composants de membranes médicales garantit une large accessibilité et un prix abordable.

Aperçu du marché japonais des membranes médicales

Le marché japonais des membranes médicales connaît un essor fulgurant grâce à l'écosystème de santé de pointe du pays, à l'urbanisation rapide et à la demande croissante de solutions de filtration médicales et biopharmaceutiques performantes. Ce marché privilégie les membranes pour la dialyse, les systèmes d'administration de médicaments et les applications de filtration stérile. La croissance des investissements dans les infrastructures hospitalières, le vieillissement de la population nécessitant des soins médicaux spécialisés et l'accent mis sur la médecine de précision stimulent la demande. De plus, les innovations continues dans les matériaux membranaires, conjuguées à l'intégration dans les hôpitaux de recherche et les installations biotechnologiques, soutiennent une croissance soutenue du marché.

Aperçu du marché chinois des membranes médicales

En 2024, le marché chinois des membranes médicales représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion rapide des réseaux hospitaliers, à l'augmentation des investissements dans les infrastructures de santé et à la demande croissante d'applications médicales et biopharmaceutiques avancées. L'essor de la classe moyenne chinoise, la sensibilisation croissante à la qualité des soins de santé et l'accent mis sur des solutions rentables stimulent l'adoption de ces technologies. La modernisation des hôpitaux, des centres de dialyse de pointe et des installations de biofabrication, ainsi que la solidité des fabricants nationaux de membranes, sont des facteurs clés de la croissance du marché. L'innovation continue dans la technologie des membranes, notamment les variantes polymères et céramiques, renforce la position de la Chine comme marché en pleine expansion dans la région.

Part de marché des membranes médicales

L’industrie des membranes médicales est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- NIPRO (Japon)

- Merck KGaA (Allemagne)

- Koch Membrane Systems, Inc. (États-Unis)

- Sartorius AG (Allemagne)

- Abbott (États-Unis)

- Aethlon Medical, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Pall Corporation (États-Unis)

- Medtronic (Irlande)

- Kimberly-Clark (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Cantel Medical (États-Unis)

- B. Braun SE (Allemagne)

- BD (États-Unis)

- Baxter (États-Unis)

- Asahi Kasei Corporation (Japon)

- Amniox Medical, Inc. (États-Unis)

Derniers développements sur le marché mondial des membranes médicales

- En juin 2021, 3M Health Care a lancé le clarificateur 3M Harvest RC, exploitant son support de chromatographie fibreux exclusif pour offrir une solution de purification en une seule étape destinée à la fabrication de protéines thérapeutiques recombinantes. Cette innovation vise à rationaliser les processus en amont, améliorant ainsi l'efficacité et l'évolutivité de la production biopharmaceutique.

- En mai 2022, Merck KGaA a annoncé un investissement de plus de 440 millions d'euros pour développer ses capacités de production de membranes et de filtration en Irlande. Cette initiative stratégique vise à répondre à la demande croissante de solutions de filtration de haute qualité dans l'industrie biopharmaceutique, renforçant ainsi l'engagement de Merck à soutenir les avancées mondiales en matière de santé.

- En avril 2022, Nipro Corporation a lancé l'Elisio HX, une nouvelle membrane à très haut flux et à seuil de coupure précis, fabriquée en polyéthersulfone. Cette membrane offre une taille de pores plus importante et une géométrie spécifique, offrant des performances supérieures à celles des membranes à haut flux standard, notamment pour les applications d'hémodialyse.

- En décembre 2021, Merck KGaA a remporté un contrat de 121 millions d'euros auprès du Département de la Défense américain pour la construction d'une usine de production de membranes à flux latéral à Sheboygan, dans le Wisconsin. Cette usine vise à produire des membranes de qualité diagnostique, améliorant ainsi la sécurité d'approvisionnement et réduisant les délais de livraison pour les clients internationaux, renforçant ainsi la position de Merck sur le marché des membranes médicales.

- En juillet 2023, Sartorius a annoncé une croissance significative de sa division Life Science, attribuée à une demande accrue pour ses produits de filtration membranaire. Cette croissance souligne l'importance croissante des technologies membranaires dans diverses applications, notamment la fabrication biopharmaceutique et la recherche en laboratoire.

- En mars 2024, Merck KGaA prévoyait un retour à une croissance modérée de son résultat d'exploitation, ajusté des effets de change, grâce à une augmentation progressive de la demande de matériaux de spécialité utilisés dans les médicaments biotechnologiques et les semi-conducteurs. La division Sciences de la vie devrait enregistrer une hausse des commandes des fabricants de médicaments au premier semestre 2024, soulignant le besoin constant de solutions de filtration avancées.

- En mai 2024, Sartorius a poursuivi sa croissance rentable, avec une hausse significative de son chiffre d'affaires et de sa rentabilité au premier semestre. Cette performance reflète la forte demande pour ses produits de filtration membranaire, notamment dans le secteur biopharmaceutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.