Global Medical Oxygen Cylinder Market

Taille du marché en milliards USD

TCAC :

%

USD

5.09 Billion

USD

8.58 Billion

2025

2033

USD

5.09 Billion

USD

8.58 Billion

2025

2033

| 2026 –2033 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

Segmentation du marché mondial des bouteilles d'oxygène médical, par produit (concentrateurs d'oxygène portables et fixes, et concentrateurs d'oxygène fixes et bouteilles), technologie (débit continu et débit pulsé), utilisateur final (soins à domicile et hors domicile), capacité (10 L, 40 L, 50 L et 100 L), type de bouteille (fixe et portable), application (services d'urgence, blocs opératoires, services de pneumologie et domicile) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des bouteilles d'oxygène médical

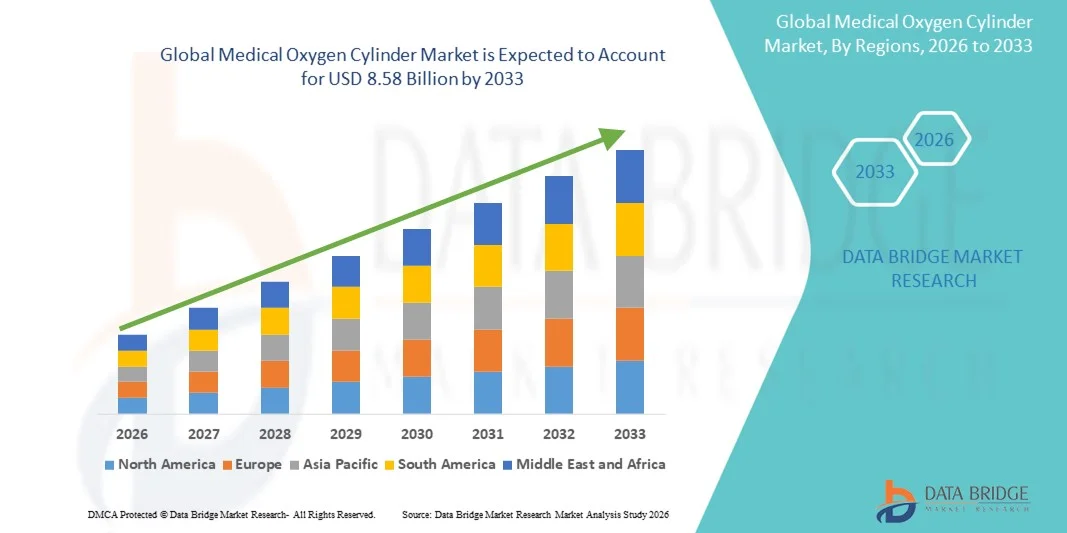

- Le marché mondial des bouteilles d'oxygène médical était évalué à 5,09 milliards de dollars américains en 2025 et devrait atteindre 8,58 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,76 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies respiratoires, la demande accrue de soins de santé à domicile et les progrès des technologies des gaz médicaux, ce qui améliore la disponibilité, la sécurité et la portabilité des bouteilles d'oxygène médical, tant en milieu clinique qu'à domicile.

- Par ailleurs, la sensibilisation croissante à l'oxygénothérapie pour les patients atteints de bronchopneumopathie chronique obstructive (BPCO), en convalescence après une infection à la COVID-19 et souffrant d'autres affections respiratoires fait des bouteilles d'oxygène médical un équipement de santé essentiel. Ces facteurs convergents accélèrent l'adoption des solutions d'oxygénothérapie par bouteilles, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des bouteilles d'oxygène médical

- Les bouteilles d'oxygène médical, indispensables au stockage et à la distribution d'oxygène de qualité médicale dans les hôpitaux, les cliniques et les services de soins à domicile, sont de plus en plus vitales en raison de leur rôle crucial dans le traitement des maladies respiratoires, les soins d'urgence et l'oxygénothérapie de longue durée pour les affections chroniques.

- La demande croissante de bouteilles d'oxygène médical est principalement due à la prévalence accrue des maladies respiratoires (telles que la BPCO et la pneumonie), au développement des soins à domicile et au besoin de systèmes d'oxygénothérapie fiables, tant dans les pays développés que dans les pays émergents. Les innovations continues, comme les matériaux légers et les technologies de valves plus sûres, accélèrent encore l'adoption de ces bouteilles par le marché.

- L'Amérique du Nord a dominé le marché des bouteilles d'oxygène médical en 2025, avec une part de revenus d'environ 40 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte sensibilisation des patients et la présence importante des principaux fabricants d'équipements de gaz médicaux. Les États-Unis ont généré la majeure partie des revenus régionaux grâce à une utilisation intensive en milieu hospitalier et à l'adoption croissante des solutions d'oxygénothérapie à domicile.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des bouteilles d'oxygène médical au cours de la période de prévision, avec un TCAC d'environ 7,8 % projeté jusqu'en 2033. Cette croissance est portée par l'augmentation des investissements dans les soins de santé, la hausse de la prévalence des maladies respiratoires, le développement des infrastructures hospitalières et l'intérêt croissant porté à l'accès à l'oxygénothérapie en Chine, en Inde et en Asie du Sud-Est.

- Le segment du flux continu a représenté la plus grande part de revenus (52,1 %) en 2025, grâce à la forte demande des hôpitaux, des blocs opératoires et des services d'urgence qui nécessitent un approvisionnement constant en oxygène.

Portée du rapport et segmentation du marché des bouteilles d'oxygène médical

|

Attributs |

Principales informations sur le marché des bouteilles d'oxygène médical |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Drive DeVilbiss Healthcare, Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des bouteilles d'oxygène médical

Adoption croissante des systèmes avancés d'administration d'oxygène médical

- Une tendance majeure et en pleine accélération sur le marché mondial des bouteilles d'oxygène médical est l'utilisation croissante de bouteilles portables, légères et de grande capacité dans les hôpitaux, les cliniques, les soins à domicile et les services d'urgence. Ces bouteilles de pointe améliorent la mobilité des patients, permettent une oxygénothérapie continue et contribuent à la prise en charge des patients en soins intensifs dans divers contextes.

- Par exemple, en 2024, Linde Healthcare a lancé une nouvelle bouteille d'oxygène portable dotée de débitmètres intégrés et fabriquée à partir de matériaux composites légers, facilitant ainsi l'administration d'oxygène à domicile aux patients.

- L'adoption des cylindres haute pression et composites est en hausse en raison de leur sécurité accrue, de leur durée de vie plus longue et des risques de manipulation réduits par rapport aux cylindres en acier traditionnels.

- La sensibilisation croissante à l'oxygénothérapie pour les maladies respiratoires chroniques telles que la BPCO, l'asthme et la convalescence après la COVID-19 stimule la demande de bouteilles d'oxygène fiables et faciles à utiliser.

- Les hôpitaux et les prestataires de soins à domicile investissent de plus en plus dans des bouteilles d'oxygène de pointe afin de garantir un approvisionnement continu et une gestion efficace des patients.

- De manière générale, la tendance vers des solutions d'administration d'oxygène portables, efficaces et plus sûres façonne les pratiques cliniques et les services de soins de santé à domicile à l'échelle mondiale.

Dynamique du marché des bouteilles d'oxygène médical

Conducteur

Demande croissante due aux troubles respiratoires et au vieillissement de la population

- La prévalence croissante des troubles respiratoires, associée au vieillissement de la population et à la nécessité d'une oxygénothérapie, est un facteur majeur de la croissance du marché des bouteilles d'oxygène médical. Ces bouteilles sont essentielles aux urgences, à l'oxygénothérapie à domicile et aux unités de soins intensifs hospitalières.

- Par exemple, en 2023, un important prestataire de soins de santé en Inde a étendu ses services de livraison d'oxygène à domicile en adoptant des bouteilles d'oxygène médicales portables afin de répondre à la demande croissante des patients atteints de maladies respiratoires chroniques.

- La pandémie de COVID-19 a mis en évidence l'importance de l'oxygénothérapie, accélérant encore son adoption sur les marchés développés et émergents.

- La sensibilisation croissante à la santé respiratoire, les initiatives gouvernementales visant à garantir la disponibilité de l'oxygène et l'expansion des infrastructures hospitalières stimulent la croissance du marché.

- Par ailleurs, l'augmentation des investissements des prestataires de soins de santé dans les équipements de préparation aux situations d'urgence et de soins intensifs soutient la demande croissante de bouteilles d'oxygène médical.

Retenue/Défi

Coûts élevés et défis liés à la chaîne d'approvisionnement

- Malgré la demande croissante, le coût élevé des bouteilles d'oxygène médical de pointe et les difficultés liées à la logistique de la chaîne d'approvisionnement demeurent des obstacles importants, notamment dans les régions en développement et les zones reculées.

- Par exemple, certains hôpitaux ruraux en Afrique ont signalé des pénuries intermittentes de bouteilles d'oxygène en raison de limitations liées au transport et à la production, ce qui affecte la prise en charge des patients.

- Les exigences en matière d'entretien, de réapprovisionnement des infrastructures et de conformité aux normes de sécurité peuvent encore accroître les coûts opérationnels des hôpitaux et des prestataires de soins à domicile.

- La variabilité des normes de qualité entre les fabricants et la complexité des réglementations dans différentes régions peuvent également limiter l'adoption.

- Pour assurer une croissance durable du marché des bouteilles d'oxygène médical, il est essentiel de relever ces défis grâce à des solutions abordables, une meilleure gestion de la chaîne d'approvisionnement et des capacités de production régionales.

Étendue du marché des bouteilles d'oxygène médical

Le marché est segmenté en fonction du produit, de la technologie, de l'utilisateur final, de la taille, du type de cylindre et de l'application.

- Sous-produit

Le marché des bouteilles d'oxygène médical est segmenté, selon le type de produit, en concentrateurs et bouteilles d'oxygène portables, concentrateurs et bouteilles d'oxygène fixes, et concentrateurs et bouteilles d'oxygène. Le segment des concentrateurs et bouteilles d'oxygène portables a généré la plus grande part de revenus (45,3 %) en 2025, porté par la demande croissante de solutions d'oxygénothérapie à domicile et en mobilité. Les patients souffrant de maladies respiratoires chroniques telles que la BPCO et la fibrose pulmonaire privilégient les appareils portables pour leur légèreté et leur facilité d'utilisation. Les innovations technologiques ont amélioré l'autonomie des batteries, le débit d'oxygène et la portabilité, rendant ces appareils très pratiques pour les déplacements et un usage quotidien. La sensibilisation croissante à la santé respiratoire, associée aux remboursements publics et à la prise en charge par les assurances, renforce la position dominante de ce segment. L'intégration avec les applications de santé mobile et les oxymètres de pouls permet une surveillance à distance et garantit l'observance du traitement par le patient. Les services d'urgence et les ambulances utilisent de plus en plus les bouteilles d'oxygène portables, contribuant ainsi à l'expansion du marché. Leur adoption est généralisée dans les pays développés comme dans les pays émergents. Par ailleurs, les collaborations entre les fabricants et les professionnels de santé pour les programmes de distribution et de formation renforcent la confiance des consommateurs. L'innovation continue dans les technologies de capteurs et l'ergonomie de conception alimente également la croissance. Le segment demeure très concurrentiel, ce qui encourage l'optimisation des prix et l'amélioration des fonctionnalités. Globalement, le segment des appareils portables allie praticité, progrès technologique et cadre réglementaire favorable pour rester le principal contributeur aux revenus en 2025.

Le segment des concentrateurs et bouteilles d'oxygène fixes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033, en raison de la demande croissante des hôpitaux, cliniques et centres de réadaptation qui nécessitent un approvisionnement continu en oxygène. Ces appareils fournissent un débit d'oxygène élevé, adapté aux patients souffrant de graves affections respiratoires. Leur adoption progresse sur les marchés émergents, parallèlement au développement des infrastructures de santé. L'amélioration de la consommation d'énergie, la réduction du bruit et la fiabilité accrue contribuent également à cette croissance. L'intégration avec des systèmes de secours garantit la continuité des soins. Les avancées technologiques, telles que les systèmes de surveillance et d'alarme intelligents, améliorent la facilité d'utilisation et la sécurité. L'augmentation des initiatives gouvernementales et des financements alloués aux établissements de santé encourage l'adoption de ces dispositifs. Les hôpitaux privilégient les systèmes fixes pour la prise en charge de plusieurs patients et les soins intensifs. Ce segment bénéficie de contrats à long terme avec les établissements de santé. Le développement continu des produits garantit la conformité aux normes réglementaires. Les dispositifs d'oxygénothérapie fixes sont de plus en plus intégrés aux projets de modernisation des hôpitaux. La sensibilisation croissante des professionnels de santé à la sécurité des patients contribue à l'accélération de leur adoption. Globalement, le segment des dispositifs fixes s'impose comme la catégorie de produits connaissant la croissance la plus rapide sur le marché.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en flux continu et flux pulsé. Le segment du flux continu détenait la plus grande part de revenus (52,1 %) en 2025, porté par une forte demande dans les hôpitaux, les blocs opératoires et les services d'urgences nécessitant un apport constant d'oxygène. Les systèmes à flux continu sont privilégiés pour les patients en soins intensifs et critiques en raison de leur administration d'oxygène fiable et constante. Ils sont compatibles avec de nombreux dispositifs d'administration d'oxygène, notamment les masques, les canules et les ventilateurs. Les hôpitaux et les cliniques privilégient les systèmes à flux continu pour des raisons de conformité réglementaire et de sécurité des patients. Ce segment bénéficie d'innovations qui améliorent la précision, la performance et la facilité d'utilisation. L'intégration avec des systèmes de monitorage permet aux professionnels de santé de suivre efficacement la consommation. Les systèmes à flux continu sont largement utilisés dans les unités de soins intensifs et les services de pneumologie. Ils sont idéaux pour les patients souffrant de pathologies respiratoires graves. Les fabricants continuent d'améliorer la portabilité, l'efficacité énergétique et la durabilité. Les recommandations cliniques préconisent souvent le flux continu pour les soins respiratoires chroniques et aigus. Ce segment domine les marchés développés et émergents grâce à des infrastructures de santé bien établies.

Le segment des systèmes à flux pulsé devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,3 %, entre 2026 et 2033, porté par l'essor des soins à domicile et la demande croissante de systèmes d'oxygénothérapie économes en énergie. La technologie à flux pulsé délivre l'oxygène uniquement pendant l'inspiration, ce qui permet d'économiser l'oxygène et la batterie. Les dispositifs sont ainsi parfaitement adaptés aux concentrateurs d'oxygène portables et à une utilisation ambulatoire. L'intégration de capteurs intelligents permet une administration d'oxygène adaptative en fonction du rythme respiratoire du patient. Le développement des programmes de thérapie à domicile et de la télésurveillance accélère l'adoption de ces systèmes. Les patients privilégient les dispositifs à flux pulsé pour leur mobilité, leur praticité et leur rapport coût-efficacité. La sensibilisation accrue des soignants renforce le potentiel du marché. Les progrès technologiques améliorent la précision et la fiabilité. L'augmentation des investissements dans les infrastructures de soins à domicile, notamment en Asie-Pacifique et en Amérique latine, soutient la croissance. Les fabricants privilégient les conceptions ergonomiques et les dispositifs compacts. Les systèmes à flux pulsé réduisent les coûts d'exploitation des traitements de longue durée. En résumé, ce segment connaît une croissance rapide grâce à l'innovation et à son adéquation aux applications de soins à domicile.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en soins à domicile et hors domicile. Le segment des soins à domicile représentait la plus grande part de revenus (49,6 %) en 2025, portée par l'augmentation des maladies respiratoires chroniques et la préférence pour l'oxygénothérapie à domicile. Les patients et leurs aidants privilégient les solutions de soins à domicile pour leur confort, la réduction des hospitalisations et leur praticité. Les politiques de remboursement gouvernementales et la couverture d'assurance favorisent l'accessibilité et l'adoption de ces solutions. Les concentrateurs d'oxygène portables et les bouteilles d'oxygène sont largement utilisés à domicile. L'intégration avec les applications de santé mobile et les systèmes de télésurveillance garantit l'observance du traitement et la sécurité des patients. La croissance est également soutenue par les campagnes de sensibilisation et les programmes d'éducation des patients. Les dispositifs de soins à domicile sont disponibles en différentes tailles et technologies pour répondre aux divers besoins des patients. Le vieillissement de la population et la prévalence croissante de la BPCO et de l'apnée du sommeil stimulent encore la demande. Les fabricants innovent pour améliorer la portabilité, la réduction du bruit et la précision de l'administration d'oxygène. L'adoption de la télémédecine est en hausse, intégrant des solutions d'oxygénothérapie intelligentes. Le développement des soins à domicile est particulièrement important dans les régions développées dotées d'infrastructures de santé robustes. Globalement, les soins à domicile restent le segment d'utilisateurs finaux dominant.

Le segment des soins hors domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2026 et 2033, sous l'impulsion des hôpitaux, des cliniques et des services d'urgence qui nécessitent des systèmes d'oxygénothérapie à haute capacité. L'adoption de ces systèmes est alimentée par la hausse des hospitalisations pour maladies respiratoires et le besoin d'une alimentation en oxygène continue. Les hôpitaux et les unités de soins intensifs privilégient les concentrateurs d'oxygène fixes et les bouteilles d'oxygène fixes. Le développement des infrastructures de santé dans les régions émergentes contribue à la croissance du marché. L'intégration avec les systèmes de surveillance des patients et les systèmes d'alarme garantit la sécurité et le respect des protocoles cliniques. Les contrats à long terme et les financements publics favorisent l'adoption de ces systèmes. Les hôpitaux bénéficient de systèmes à haute efficacité et de coûts d'exploitation réduits. La croissance des soins hors domicile est soutenue par les innovations en matière d'efficacité énergétique et de surveillance automatisée. Ce segment est essentiel pour les interventions d'urgence, les blocs opératoires et les unités de soins intensifs. Globalement, les soins hors domicile constituent la catégorie d'utilisateurs finaux dont la croissance est la plus rapide.

- Par taille

En fonction de leur capacité, le marché est segmenté en bouteilles de 10 L, 40 L, 50 L et 100 L. Le segment des bouteilles de 10 L représentait la plus grande part de revenus (41,8 %) en 2025, grâce aux soins à domicile et aux situations d'urgence, dus à leur portabilité, leur facilité d'utilisation et leur praticité. Les patients privilégient les bouteilles légères pour faciliter leurs déplacements et leurs traitements ambulatoires. Les petites bouteilles sont compatibles avec les concentrateurs d'oxygène portables et se rangent facilement à domicile. Les fabricants privilégient des modèles durables et ergonomiques. L'augmentation des maladies respiratoires chroniques accroît la demande en solutions d'oxygénothérapie portables. L'intégration avec les oxymètres de pouls et la surveillance mobile améliore l'observance du traitement. Les services d'urgence utilisent fréquemment les bouteilles de 10 L pour les interventions de courte durée. Les programmes de soins à domicile font souvent appel à des bouteilles de 10 L pour les déplacements. La légèreté des bouteilles réduit la charge de travail des aidants. Ce segment bénéficie d'un prix abordable et d'une bonne accessibilité. Les progrès technologiques garantissent la précision et la constance du débit d'oxygène. En conclusion, les bouteilles de 10 L sont le choix privilégié des patients et pour les soins à domicile.

Le segment des bouteilles de 50 et 100 litres devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,9 %, entre 2026 et 2033, porté par leur adoption dans les hôpitaux et les industries où les besoins en oxygène sont plus importants. Les grandes bouteilles garantissent un approvisionnement continu pour les soins intensifs, les blocs opératoires et les interventions d'urgence. Les hôpitaux privilégient les bouteilles de 50 et 100 litres pour leur utilisation partagée et la réduction de la fréquence de remplissage. Le développement des infrastructures dans les marchés émergents favorise leur adoption. Les grandes bouteilles s'intègrent aux réseaux de distribution d'oxygène des hôpitaux. Les progrès technologiques améliorent la sécurité et la régulation de la pression. Ce segment est essentiel pour les unités de soins intensifs et les services de pneumologie. Les innovations en matière de fabrication permettent de réduire le poids tout en augmentant la durabilité. Les contrats d'approvisionnement avec les établissements de santé sont en pleine expansion. En résumé, les bouteilles de grande capacité représentent le segment du marché qui connaît la croissance la plus rapide.

- Par type de cylindre

Selon le type de bouteille, le marché se divise en bouteilles fixes et bouteilles portables. En 2025, le segment des bouteilles portables représentait la plus grande part de marché (47,2 %), grâce à l'essor des soins à domicile, des services d'urgence et des besoins de mobilité des patients. La portabilité améliore l'observance thérapeutique et permet une oxygénothérapie continue lors des déplacements. L'intégration de la mesure du débit pulsé et d'une surveillance intelligente optimise l'utilisation. Leur conception légère et robuste accroît le confort d'utilisation. Les bouteilles portables sont privilégiées pour les soins ambulatoires, les centres de réadaptation et les services de soins à domicile. Les innovations technologiques améliorent la constance du débit d'oxygène et l'autonomie des batteries. Patients et aidants privilégient les solutions portables pour réduire la dépendance à l'hôpital. Les homologations réglementaires garantissent sécurité et fiabilité. La croissance mondiale des soins de santé à domicile accélère leur adoption. Les équipes d'intervention d'urgence utilisent largement les systèmes portables. En définitive, la portabilité est le principal facteur de prédominance de ce type de bouteille.

Le segment des bouteilles fixes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,1 %, entre 2026 et 2033, sous l'effet de l'expansion des infrastructures hospitalières et de la forte demande en oxygène. Les bouteilles fixes sont idéales pour les blocs opératoires, les unités de soins intensifs et les services de pneumologie. Les hôpitaux ont besoin d'un approvisionnement continu et de volumes importants. L'intégration aux réseaux de distribution d'oxygène centralisés garantit efficacité et sécurité. La croissance est alimentée par les investissements dans les infrastructures de soins critiques. Les améliorations technologiques comprennent la surveillance automatisée et la régulation de la pression. Les contrats hospitaliers à long terme soutiennent l'expansion. Les bouteilles fixes de grande capacité réduisent la charge opérationnelle et la fréquence de remplissage. Le développement des structures de soins de santé dans les pays en développement contribue également à cette croissance. Globalement, les bouteilles fixes représentent le segment qui connaît la croissance la plus rapide en milieu hospitalier.

- Sur demande

En fonction de l'application, le marché est segmenté en urgences, blocs opératoires, services de pneumologie et usage domestique. Le segment des services de pneumologie a généré la plus grande part de revenus (43,5 %) en 2025, sous l'effet de la forte prévalence des maladies respiratoires et des besoins en oxygénothérapie continue. Les hôpitaux et les cliniques utilisent des bouteilles d'oxygène de grande capacité pour plusieurs patients. L'intégration avec les systèmes de monitorage garantit la sécurité et le respect des protocoles cliniques. Les innovations technologiques, telles que l'administration adaptative d'oxygène, améliorent les performances. Les services de pneumologie nécessitent une disponibilité constante d'oxygène pour les soins intensifs. On observe une forte adoption de ces dispositifs dans les hôpitaux des marchés développés et émergents. La prévalence des maladies respiratoires chroniques alimente la demande. Les directives réglementaires soutiennent l'approvisionnement continu en oxygène en milieu clinique. Les dispositifs sont de plus en plus intégrés aux tableaux de bord de monitorage des patients. L'efficacité et la fiabilité sont essentielles pour les applications hospitalières. Globalement, les services de pneumologie restent le segment d'application dominant.

Le segment des ménages devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,4 %, entre 2026 et 2033, porté par l'essor de l'oxygénothérapie à domicile, la sensibilisation accrue des patients et l'adoption d'appareils portables. La télésanté et les systèmes de surveillance mobile améliorent l'observance thérapeutique. La commodité et l'autonomie favorisent l'adoption à domicile. Les bouteilles d'oxygène portables sont de plus en plus utilisées dans les programmes de réadaptation ambulatoires et à domicile. La croissance des soins à domicile est soutenue par les remboursements publics et les assurances. Des conceptions ergonomiques et légères améliorent le confort d'utilisation. L'intégration de la technologie de débit pulsé garantit une administration d'oxygène efficace. L'augmentation des maladies respiratoires chroniques et le vieillissement de la population stimulent la demande. L'accessibilité financière et géographique dans les régions émergentes favorise une croissance rapide. Les améliorations technologiques, telles que l'intégration d'applications et la surveillance, accélèrent encore l'adoption. Globalement, les ménages représentent le segment d'application dont la croissance est la plus rapide.

Analyse régionale du marché des bouteilles d'oxygène médical

- L'Amérique du Nord a dominé le marché des bouteilles d'oxygène médical avec la plus grande part de revenus, soit environ 40 %, en 2025, grâce à une infrastructure de soins de santé bien établie, une forte sensibilisation des patients et une présence importante des principaux fabricants d'équipements de gaz médicaux.

- La croissance de la région est alimentée par une utilisation intensive des hôpitaux, l'adoption croissante des solutions d'oxygénothérapie à domicile et l'intégration accrue des systèmes d'administration d'oxygène dans les programmes de soins respiratoires chroniques.

- Les dépenses élevées en soins de santé, les infrastructures hospitalières de pointe et la demande croissante de bouteilles d'oxygène portables et faciles d'utilisation renforcent encore la position de leader de l'Amérique du Nord.

Analyse du marché américain des bouteilles d'oxygène médical

Le marché américain des bouteilles d'oxygène médical a représenté la majeure partie des revenus régionaux en 2025, grâce à leur utilisation généralisée dans les hôpitaux, les cliniques et les services de soins à domicile. La prévalence croissante des maladies respiratoires chroniques, associée à une meilleure connaissance des bienfaits de l'oxygénothérapie, stimule la croissance de ce marché. Par ailleurs, la présence de grands fabricants d'équipements pour gaz médicaux et de solides réseaux de distribution renforce la position des États-Unis sur le marché.

Analyse du marché européen des bouteilles d'oxygène médical

Le marché européen des bouteilles d'oxygène médical devrait connaître une croissance soutenue au cours de la période de prévision, grâce à une meilleure sensibilisation des patients, à des systèmes de santé bien établis et à une demande croissante d'oxygénothérapie à domicile. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent l'adoption de bouteilles d'oxygène portables et performantes dans les hôpitaux et les structures de soins à domicile.

Analyse du marché britannique des bouteilles d'oxygène médical

Le marché britannique des bouteilles d'oxygène médical devrait connaître une croissance notable, portée par la prévalence croissante des troubles respiratoires, le développement des services de soins à domicile et les initiatives gouvernementales favorisant l'accès à l'oxygénothérapie. L'adoption de bouteilles d'oxygène légères et portables dans les hôpitaux et les services de soins à domicile stimule la demande.

Analyse du marché allemand des bouteilles d'oxygène médical

Le marché allemand des bouteilles d'oxygène médical devrait connaître une croissance annuelle composée importante, portée par la solidité du système de santé du pays, l'augmentation des maladies respiratoires chroniques et l'intérêt croissant pour les systèmes de distribution de gaz médicaux de pointe. Les hôpitaux et les services de soins à domicile adoptent de plus en plus les bouteilles d'oxygène modernes et conformes aux normes de sécurité pour la prise en charge des patients.

Analyse du marché des bouteilles d'oxygène médical en Asie-Pacifique

Le marché des bouteilles d'oxygène médical en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC projeté d'environ 7,8 % jusqu'en 2033. Cette croissance est alimentée par l'augmentation des investissements dans les soins de santé, la hausse du fardeau des maladies respiratoires, le développement des infrastructures hospitalières et l'intérêt croissant porté à l'amélioration de l'accès à l'oxygénothérapie dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est.

Analyse du marché japonais des bouteilles d'oxygène médical

Le marché japonais des bouteilles d'oxygène médical est en plein essor, porté par la demande croissante d'oxygénothérapie à domicile et de solutions de soins respiratoires de pointe. Les hôpitaux et les cliniques adoptent des bouteilles d'oxygène modernes pour une prise en charge efficace des patients, grâce à un système de santé technologiquement avancé et au vieillissement de la population.

Analyse du marché chinois des bouteilles d'oxygène médical

Le marché chinois des bouteilles d'oxygène médical a représenté une part importante des revenus de la région Asie-Pacifique en 2025, porté par la hausse des maladies respiratoires, l'augmentation du nombre de lits d'hôpitaux et un soutien gouvernemental important aux programmes d'oxygénothérapie. L'utilisation croissante des bouteilles d'oxygène portables et fixes dans les hôpitaux, les cliniques et les services de soins à domicile contribue à la croissance du marché.

Part de marché des bouteilles d'oxygène médical

Le secteur des bouteilles d'oxygène médical est principalement dominé par des entreprises bien établies, notamment :

• Drive DeVilbiss Healthcare, Inc. (États-Unis)

• Oxygen Plus Medical Inc. (États-Unis)

• Praxair, Inc. (États-Unis)

• Air Liquide SA (France)

• Linde plc (Irlande)

• Becton, Dickinson and Company (États-Unis)

• Invacare Corporation (États-Unis)

• Chart Industries, Inc. (États-Unis)

• Philips Respironics (Pays-Bas)

• Respironics, Inc. (États-Unis)

• Medline Industries, Inc. (États-Unis)

• Fisher & Paykel Healthcare (Nouvelle-Zélande)

• Harvard Apparatus (États-Unis)

• GCE Group AB (Suède)

• Caire Inc. (États-Unis)

Dernières évolutions du marché mondial des bouteilles d'oxygène médical

- En décembre 2022, Air Liquide a inauguré une nouvelle usine d'oxygène et une station de remplissage de bouteilles dans l'État du Maharashtra, en Inde. Dotée d'une nouvelle unité de séparation d'air (ASU) et d'une station de remplissage de bouteilles (CFS), cette installation affiche une capacité de production de 70 tonnes par jour et permet de remplir 3 000 bouteilles d'oxygène médical quotidiennement. Elle a été créée pour soutenir les établissements de santé et les PME face à la demande croissante d'oxygène liée aux maladies respiratoires et à l'amélioration des infrastructures de santé. L'augmentation de la capacité de production renforce la fiabilité de l'approvisionnement local et réduit le recours au transport de bouteilles sur de longues distances, notamment dans le secteur de la santé.

- En mai 2024, DelveInsight Business Research LLP a indiqué que le marché mondial des bouteilles d'oxygène médical connaît une forte accélération, due à l'augmentation des maladies respiratoires et au vieillissement de la population. L'étude souligne que les fabricants améliorent sans cesse la sécurité, la portabilité et la facilité d'utilisation des bouteilles grâce à des innovations produits. Cette évolution témoigne d'une tendance générale du secteur vers des bouteilles d'oxygène plus conviviales et mieux adaptées aux différents environnements de soins, tels que les hôpitaux, les ambulances et les soins à domicile.

- En janvier 2024, Linde plc, en collaboration avec Air Liquide Medical Systems, a lancé une nouvelle gamme de bouteilles de gaz médicaux légères « Linde Light », conçues pour une portabilité et une manipulation facilitées par les professionnels de santé en milieu clinique et d'urgence. Ces bouteilles légères réduisent la pénibilité du travail des soignants et améliorent l'efficacité opérationnelle dans les hôpitaux et les centres de soins.

- En mars 2024, Air Products and Chemicals, Inc. a conclu un partenariat stratégique avec Medtronic pour développer et commercialiser des solutions de gaz médicaux de pointe, visant à améliorer la sécurité des patients et l'efficacité opérationnelle des établissements de santé. Cette collaboration associe l'expertise d'Air Products en matière de gaz médicaux aux solutions cliniques de Medtronic, témoignant d'une intégration plus poussée des systèmes d'oxygénothérapie dans les parcours de soins.

- En septembre 2024, le ministre en chef de l'Arunachal Pradesh a inauguré une usine de production d'oxygène médical liquide (OML) à grande échelle et un centre de remplissage de bouteilles répartis sur plusieurs sites en Inde. Doté d'une capacité de stockage de 10 000 litres, ce centre peut remplir jusqu'à 40 bouteilles simultanément. Il comprend des services intégrés de soins intensifs et d'urgences, améliorant considérablement l'accès à l'oxygène médical pour les patients en état critique dans la région.

- En octobre 2024, Unitaid a annoncé une initiative régionale de production d'oxygène médical en Afrique subsaharienne, dotée d'un budget de 22 millions de dollars américains et connue sous le nom de Programme d'accès à l'oxygène en Afrique de l'Est (EAPOA). Cette initiative vise à tripler la capacité de production locale d'oxygène et à réduire les prix jusqu'à 27 %, augmentant ainsi la disponibilité des bouteilles d'oxygène et des équipements connexes pour les hôpitaux et les cliniques des régions mal desservies.

- En février 2025, la Commission Lancet Global Health sur la sécurité de l'oxygène médical a publié un rapport estimant que près de 5 milliards de personnes dans le monde n'ont pas un accès fiable à l'oxygène médical et recommandant un investissement annuel d'environ 6,8 milliards de dollars pour combler ce manque. Ce rapport met en lumière les défis posés par les infrastructures de santé mondiales et encourage un accroissement des investissements dans les chaînes d'approvisionnement et les systèmes de distribution des bouteilles d'oxygène.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.