Global Medical Practice Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

8.87 Billion

USD

18.08 Billion

2024

2032

USD

8.87 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 8.87 Billion | |

| USD 18.08 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de gestion de cabinet médical, par type de produit (intégré et autonome), composant (logiciel et services), mode de livraison (sur site/bureau uniquement, Web et Cloud), utilisateur final (médecin, pharmacien, laboratoires de diagnostic et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels de gestion de cabinet médical

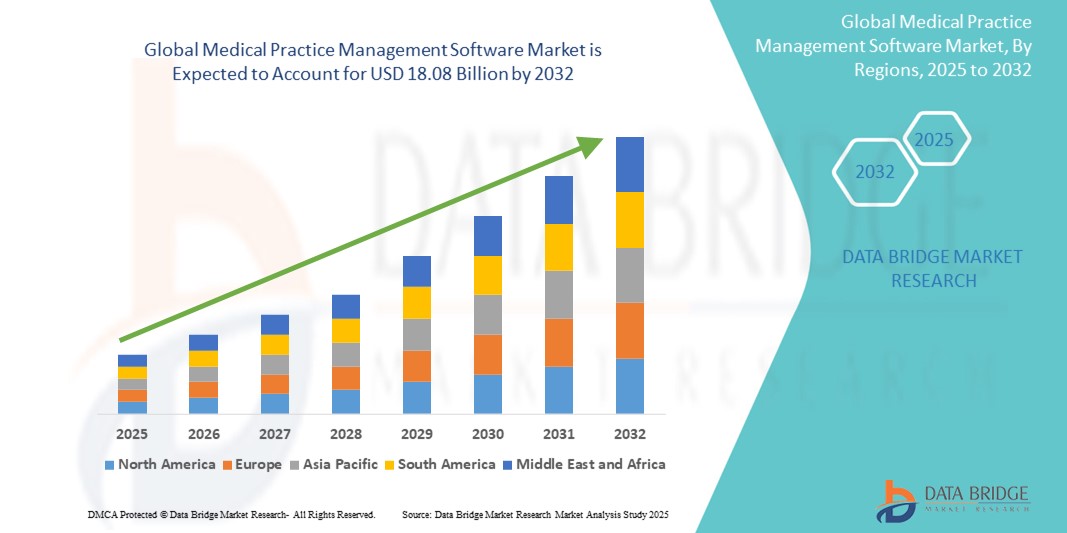

- La taille du marché mondial des logiciels de gestion de cabinet médical était évaluée à 8,87 milliards USD en 2024 et devrait atteindre 18,08 milliards USD d'ici 2032 , à un TCAC de 9,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant d'une gestion efficace des flux de travail, de documentation électronique et d'automatisation administrative dans les pratiques de soins de santé, favorisant ainsi l'adoption dans les cliniques et les hôpitaux du monde entier.

- Par ailleurs, la demande croissante de solutions intégrées simplifiant la planification, la facturation et la conformité des patients fait des logiciels de gestion de cabinet médical un outil essentiel dans les établissements de santé modernes. Ces facteurs convergents accélèrent la transformation numérique du secteur, stimulant ainsi considérablement sa croissance.

Analyse du marché des logiciels de gestion de cabinet médical

- Les logiciels de gestion de cabinet médical (MPMS), conçus pour rationaliser les tâches administratives et opérationnelles dans les établissements de santé, deviennent de plus en plus essentiels dans les petits et grands cabinets médicaux en raison de leur capacité à améliorer l'efficacité du flux de travail, à réduire la charge administrative et à améliorer la gestion des patients.

- La demande croissante de MPMS est principalement alimentée par la numérisation des systèmes de santé, l'augmentation du nombre de patients et le besoin de solutions intégrées qui gèrent la planification, la facturation, les rapports et la conformité aux normes réglementaires.

- L'Amérique du Nord a dominé le marché des logiciels de gestion de cabinet médical avec la plus grande part de revenus de 43 % en 2024, grâce à une infrastructure de soins de santé bien établie, des initiatives gouvernementales favorables à l'adoption des dossiers de santé électroniques et une forte pénétration des solutions informatiques dans les établissements médicaux, en particulier aux États-Unis où les cabinets de petite et moyenne taille se tournent de plus en plus vers les plateformes MPMS basées sur le cloud.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des logiciels de gestion de cabinet médical au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, des investissements croissants dans l'infrastructure informatique de la santé et de la demande croissante de solutions de cabinet rentables.

- Le segment basé sur le cloud a dominé le marché des logiciels de gestion de cabinet médical avec une part de marché de 46,3 % en 2024, grâce à son évolutivité, ses coûts initiaux inférieurs, son accessibilité à distance et la préférence croissante des prestataires de soins de santé pour des solutions flexibles et sécurisées.

Portée du rapport et segmentation du marché des logiciels de gestion de cabinet médical

|

Attributs |

Informations clés sur le marché des logiciels de gestion de cabinet médical |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels de gestion de cabinet médical

« Solutions cloud et automatisation pilotée par l'IA transforment l'administration des soins de santé »

- Une tendance majeure et croissante sur le marché mondial des logiciels de gestion de cabinet médical (MPMS) est l'adoption généralisée de solutions cloud intégrant l'intelligence artificielle (IA) et l'apprentissage automatique. Cette transformation révolutionne la gestion des plannings, de la facturation, des communications avec les patients et des rapports par les établissements de santé.

- Par exemple, Athenahealth et AdvancedMD proposent des plateformes cloud performantes qui exploitent l'IA pour automatiser les rappels de rendez-vous, optimiser les cycles de facturation et générer des informations exploitables à partir de données cliniques et financières. Ces fonctionnalités améliorent l'efficacité administrative et l'engagement des patients.

- Les solutions MPMS basées sur l'IA peuvent anticiper intelligemment les risques de non-présentation, recommander une planification optimale et détecter les anomalies de facturation ou de codage. Cela permet de réduire les pertes de revenus et de rationaliser les opérations quotidiennes. Kareo, par exemple, intègre des outils intelligents d'optimisation de la planification et de la facturation basés sur l'analyse prédictive.

- L'intégration cloud garantit également l'évolutivité, les mises à jour automatiques et l'accessibilité à distance, particulièrement utiles aux cabinets multi-sites ou aux prestataires de soins disposant de fonctionnalités de télésanté. Les interfaces cloud unifiées permettent une coordination fluide entre les services d'accueil, cliniques et administratifs, améliorant ainsi l'efficacité globale des flux de travail.

- Cette tendance vers des plateformes MPMS intelligentes et cloud-native redéfinit les attentes en matière de gestion des cabinets médicaux, les prestataires recherchant des solutions flexibles, sécurisées et automatisées. Des entreprises comme eClinicalWorks enrichissent leurs offres avec des outils de documentation basés sur l'IA et des modules intégrés d'engagement patient pour répondre à l'évolution des besoins des prestataires.

- La demande de MPMS basés sur le cloud avec des fonctionnalités d'automatisation intelligentes augmente rapidement dans les grands systèmes de santé et les cabinets indépendants, motivée par la complexité réglementaire croissante, la poussée vers l'interopérabilité et le besoin de résilience opérationnelle dans des environnements de soins dynamiques.

Dynamique du marché des logiciels de gestion de cabinet médical

Conducteur

« Besoins croissants en matière de numérisation des soins de santé et d'optimisation des flux de travail »

- La poussée mondiale vers la numérisation des soins de santé, ainsi que la nécessité de rationaliser les flux de travail des cabinets médicaux, constituent un moteur majeur de l'adoption de logiciels de gestion de cabinet médical.

- Par exemple, en 2024, DrChrono a introduit des outils basés sur l'IA qui prennent en charge les vérifications d'éligibilité en temps réel, la saisie automatisée des frais et les rapports avancés, réduisant ainsi la charge de travail administrative et améliorant l'efficacité du cycle de revenus.

- Avec le volume croissant de patients et la complexité de l'administration des soins de santé, MPMS offre des fonctionnalités telles que la planification des rendez-vous, la vérification des assurances, le traitement des réclamations et la conformité réglementaire, le tout à partir d'une seule plateforme.

- Alors que les prestataires cherchent à réduire la charge administrative, à améliorer la précision et à garantir des remboursements en temps opportun, les plateformes MPMS sont devenues des outils essentiels pour l'optimisation de la pratique.

- L'essor des services de télémédecine et des modèles de soins basés sur la valeur alimente davantage la demande de MPMS intégrés et basés sur le cloud qui prennent en charge des visites virtuelles, une documentation et des suivis transparents.

- De plus, les incitations gouvernementales et les mandats réglementaires pour l'adoption du dossier médical électronique (DME) encouragent les prestataires de soins de santé à mettre en œuvre des solutions MPMS complémentaires pour un meilleur alignement clinique et financier.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et coûts de mise en œuvre élevés »

- Malgré ses nombreux avantages, l’adoption du MPMS est remise en question par des préoccupations concernant la confidentialité des données, les risques de cybersécurité et les coûts initiaux élevés associés au déploiement et à la formation.

- Les données médicales sont extrêmement sensibles, et toute violation peut entraîner de graves conséquences juridiques et financières. La conformité aux réglementations telles que la loi HIPAA aux États-Unis et le RGPD en Europe exige des protocoles de protection des données rigoureux, dont la mise en œuvre peut s'avérer complexe et coûteuse pour les petits cabinets.

- Par exemple, les petites cliniques peinent souvent à allouer des ressources à une infrastructure cloud sécurisée, à la formation du personnel et à la maintenance logicielle continue. De plus, l'intégration avec les systèmes de DMP existants ou les applications tierces peut s'avérer techniquement complexe et chronophage.

- Alors que les principaux fournisseurs tels que NextGen Healthcare et Allscripts soulignent leur engagement en matière de sécurité des données et proposent des plateformes prêtes à être conformes, le scepticisme persiste chez certains fournisseurs concernant le stockage des informations des patients dans le cloud.

- Pour surmonter ces obstacles, les fournisseurs proposent des modèles de tarification modulaires, un support utilisateur amélioré et des fonctionnalités de chiffrement et d'authentification renforcées. Néanmoins, la conformité réglementaire et les investissements initiaux restent un frein à une adoption à grande échelle, notamment sur les marchés en développement ou chez les fournisseurs soucieux de leur budget.

Portée du marché des logiciels de gestion de cabinet médical

Le marché est segmenté en fonction du type de produit, du composant, du mode de livraison et de l’utilisateur final.

- Par type de produit

Selon le type de produit, le marché des logiciels de gestion de cabinet médical est segmenté en solutions intégrées et autonomes. Le segment intégré a représenté la plus grande part de chiffre d'affaires en 2024, en raison de la demande croissante de solutions tout-en-un combinant des fonctionnalités cliniques, financières et administratives sur une plateforme unique. Les systèmes intégrés rationalisent le partage de données entre les modules de DMP, de facturation et de planification, améliorant ainsi l'efficacité des flux de travail et minimisant les redondances.

Le segment des solutions autonomes devrait connaître la croissance la plus rapide entre 2025 et 2032, notamment parmi les petits cabinets et les indépendants à la recherche d'outils économiques et personnalisables. Les solutions autonomes permettent aux cliniques de déployer sélectivement des fonctionnalités telles que la facturation ou la prise de rendez-vous, sans les contraintes d'une intégration complète, offrant ainsi flexibilité et simplification des formations pour le personnel.

- Par composant

Sur la base de ses composants, le marché des logiciels de gestion de cabinet médical est segmenté en logiciels et services. Le segment des logiciels a dominé le marché en 2024, porté par la numérisation croissante des opérations de santé et l'adoption généralisée des plateformes cloud et web. Ces outils logiciels sont essentiels pour automatiser les tâches de front-office, gérer les réclamations, réduire la paperasserie et garantir l'exactitude des données.

Le segment des services devrait connaître une croissance rapide au cours de la période de prévision, en raison de la demande croissante d'accompagnement à la mise en œuvre, de personnalisation des systèmes, de formation et d'assistance technique continue. À mesure que de plus en plus de cabinets adoptent des outils MPMS avancés, les prestataires de services jouent un rôle crucial pour garantir une intégration fluide et le respect des réglementations en matière de santé.

- Par mode de livraison

En fonction du mode de distribution, le marché des logiciels de gestion de cabinet médical se segmente en solutions sur site/poste uniquement, en solutions web et en solutions cloud. Le segment cloud a dominé le marché avec 46,3 % en 2024, captant la plus grande part de chiffre d'affaires grâce à son évolutivité, ses faibles coûts initiaux et son accessibilité à distance. Les plateformes cloud sont de plus en plus privilégiées par les cabinets de petite et moyenne taille pour leurs mises à jour automatiques, leurs capacités de sauvegarde des données et leur réduction de la charge de maintenance informatique.

Le segment web devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa compatibilité avec de nombreux appareils et à sa facilité d'accès via les navigateurs internet. Les MPMS web offrent un équilibre entre fonctionnalité et accessibilité, suscitant une adoption croissante sur les marchés émergents de la santé.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des logiciels de gestion de cabinet médical est segmenté entre médecins, pharmaciens, laboratoires de diagnostic, etc. En 2024, le segment des médecins a dominé le marché, représentant la plus grande part de chiffre d'affaires. Les outils MPMS sont largement utilisés dans les cabinets privés, les cliniques externes et les centres de soins spécialisés pour la gestion des rendez-vous, des ordonnances et de la facturation.

Le secteur des laboratoires de diagnostic devrait connaître sa croissance la plus rapide d'ici 2032, porté par le besoin d'une planification efficace des laboratoires, du suivi des résultats des tests et de l'intégration aux systèmes de DMP. La demande croissante de numérisation et d'automatisation des laboratoires incite les laboratoires à adopter des plateformes MPMS adaptées à la gestion des échantillons et au suivi de la conformité.

Analyse régionale du marché des logiciels de gestion de cabinet médical

- L'Amérique du Nord a dominé le marché des logiciels de gestion de cabinet médical avec la plus grande part de revenus de 43 % en 2024, grâce à une infrastructure de soins de santé bien établie, des initiatives gouvernementales favorables à l'adoption des dossiers de santé électroniques et une forte pénétration des solutions informatiques dans les établissements médicaux, en particulier aux États-Unis où les cabinets de petite et moyenne taille se tournent de plus en plus vers les plateformes MPMS basées sur le cloud.

- Les prestataires de la région privilégient les plateformes intégrées qui améliorent l'efficacité administrative, soutiennent les modèles de soins basés sur la valeur et garantissent la conformité aux réglementations telles que HIPAA

- Cette forte présence sur le marché est également soutenue par des dépenses de santé élevées, une main-d'œuvre médicale numériquement mature et une innovation continue de la part des fournisseurs régionaux proposant des solutions MPMS basées sur le cloud et l'IA, adaptées aux besoins des petits cabinets et des grands systèmes de santé.

Aperçu du marché américain des logiciels de gestion de cabinet médical

Le marché américain des logiciels de gestion de cabinet médical a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 83 %, grâce à l'infrastructure de santé avancée du pays, au taux élevé d'adoption des DSE et à des exigences réglementaires strictes telles que HIPAA et MACRA. Partout aux États-Unis, les cabinets médicaux investissent de plus en plus dans les solutions MPMS pour rationaliser leurs opérations, améliorer la gestion du cycle de revenus et se conformer aux exigences de conformité. L'intégration généralisée des plateformes cloud et l'automatisation pilotée par l'IA favorisent l'adoption de ces solutions, tant par les grands systèmes de santé que par les cabinets indépendants.

Aperçu du marché européen des logiciels de gestion de cabinet médical

Le marché européen des logiciels de gestion de cabinet médical devrait connaître une croissance annuelle moyenne (TCAC) notable tout au long de la période de prévision, soutenu par les initiatives gouvernementales en matière de santé numérique, le besoin croissant d'optimisation des flux de travail et la pression croissante exercée sur les systèmes de santé pour améliorer leur efficacité administrative. Face à l'importance croissante accordée à la protection des données dans le cadre du RGPD, les prestataires se tournent vers des plateformes MPMS offrant des solutions sécurisées et conformes. La demande est en hausse dans les cabinets publics et privés, notamment en Europe occidentale, où les écosystèmes de santé numérique intégrés deviennent la norme.

Aperçu du marché britannique des logiciels de gestion de cabinet médical

Le marché britannique des logiciels de gestion de cabinet médical devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, stimulé par les efforts nationaux de numérisation des services de santé dans le cadre du NHS. Les cabinets adoptent les MPMS pour réduire la charge administrative, soutenir les services de télésanté et améliorer la gestion des patients. Le besoin croissant d'accès en temps réel aux données des patients et d'interopérabilité fluide entre les établissements de soins encourage l'adoption de plateformes de gestion de cabinet basées sur le cloud et l'IA.

Aperçu du marché allemand des logiciels de gestion de cabinet médical

Le marché allemand des logiciels de gestion de cabinet médical devrait connaître une croissance régulière, porté par la hausse des investissements dans les technologies de l'information pour la santé, la rigueur des lois sur la protection des données et la demande de solutions évolutives et interopérables. L'intégration des logiciels MPMS à l'infrastructure télématique allemande gagne du terrain, notamment en ambulatoire. L'accent mis sur la confidentialité, la qualité des soins et l'efficacité du traitement des demandes de remboursement oriente les prestataires vers des systèmes logiciels modernes et sécurisés, adaptés au contexte sanitaire allemand.

Aperçu du marché des logiciels de gestion de cabinet médical en Asie-Pacifique

Le marché des logiciels de gestion de cabinet médical en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par la numérisation croissante des soins de santé, les réformes de santé soutenues par les gouvernements et l'augmentation des investissements du secteur privé. Des pays comme la Chine, l'Inde et le Japon constatent une adoption rapide des solutions MPMS cloud et mobiles pour accompagner l'augmentation du nombre de patients et améliorer l'efficacité opérationnelle. La demande est particulièrement forte dans les cliniques urbaines et les hôpitaux privés, à la recherche de plateformes rentables et évolutives.

Aperçu du marché japonais des logiciels de gestion de cabinet médical

Le marché japonais des logiciels de gestion de cabinet médical gagne du terrain en raison d'un système de santé fortement urbanisé, du vieillissement de la population et d'une demande croissante de simplification des processus administratifs. Les cliniques et hôpitaux japonais adoptent les MPMS pour favoriser la coordination des soins, la télémédecine et la télésurveillance. La forte demande de plateformes numériques conformes aux normes informatiques de santé japonaises et l'importance accordée à l'automatisation et à la sécurité des données sont des facteurs clés de la croissance du marché.

Aperçu du marché indien des logiciels de gestion de cabinet médical

Le marché indien des logiciels de gestion de cabinet médical représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, soutenu par un secteur de la santé en pleine croissance, des initiatives de santé numérique comme Ayushman Bharat et la pénétration croissante d'Internet et des technologies mobiles. L'adoption des MPMS s'accélère dans les cliniques multispécialités, les laboratoires de diagnostic et les cabinets médicaux, avec une forte demande de plateformes cloud à faible coût. Les fournisseurs et les start-ups locaux jouent un rôle crucial en proposant des solutions évolutives adaptées aux besoins spécifiques de l'écosystème diversifié de la santé en Inde.

Part de marché des logiciels de gestion de cabinet médical

L'industrie des logiciels de gestion de cabinet médical est principalement dirigée par des entreprises bien établies, notamment :

- athenahealth (États-Unis)

- AdvancedMD, Inc. (États-Unis)

- eClinicalWorks (États-Unis)

- NXGN Management, LLC. (États-Unis)

- Veradigm LLC (États-Unis)

- McKesson Corporation (États-Unis)

- Tebra Technologies, Inc. (États-Unis)

- Greenway Health, LLC (États-Unis)

- Oracle (États-Unis)

- Epic Systems Corporation (États-Unis)

- Henry Schein, Inc. (États-Unis)

- Practice Fusion, Inc. (États-Unis)

- GE HealthCare (États-Unis)

- CompuGroup Medical (Allemagne)

- DocEngage (Inde)

- Practo Technologies Pvt. Ltd (Inde)

Quels sont les développements récents sur le marché mondial des logiciels de gestion de cabinet médical ?

- En avril 2023, Athenahealth a introduit de nouvelles améliorations basées sur l'IA pour sa plateforme de gestion de cabinet médical, notamment l'analyse prédictive pour la planification des patients et la gestion automatisée des refus de demandes de remboursement. Ces fonctionnalités visent à alléger la charge administrative, à optimiser le cycle de revenus et à permettre aux prestataires de soins de santé de prodiguer des soins plus proactifs. Ce développement souligne l'engagement d'Athenahealth à exploiter les technologies de pointe pour rationaliser les opérations et optimiser la performance financière des cabinets médicaux de toutes tailles.

- En mars 2023, AdvancedMD, leader des technologies cloud pour la santé, a lancé une suite d'outils intégrés actualisée, intégrant des fonctionnalités mobiles pour la prise de rendez-vous, l'accueil des patients et la facturation. Ces améliorations visent à soutenir les modèles de soins hybrides et à améliorer la communication entre patients et professionnels de santé. Cette initiative reflète la volonté d'AdvancedMD de proposer des solutions MPMS conviviales et évolutives, adaptées à l'évolution des besoins des cabinets médicaux dans un contexte de santé numérique.

- En février 2023, Kareo et PatientPop, désormais sous le nom de Tebra, ont annoncé l'intégration de fonctionnalités d'IA étendues à leur plateforme de gestion de cabinet médical tout-en-un. Cette mise à jour inclut la facturation automatisée, des outils d'engagement des patients et des tableaux de bord de reporting intelligents, permettant aux cabinets de petite et moyenne taille de gérer plus efficacement leurs prestations de soins et leurs opérations. Ce développement stratégique marque l'investissement continu de Tebra dans des solutions MPMS accessibles et complètes, adaptées aux prestataires indépendants.

- En janvier 2023, eClinicalWorks a lancé son nouveau tableau de bord de gestion des cabinets, proposant des outils de visualisation de données personnalisables pour des indicateurs opérationnels tels que le flux de patients, les tendances de revenus et la précision de la facturation. Grâce à l'intégration d'informations issues de l'IA, cette mise à jour permet aux administrateurs de soins de santé de prendre des décisions fondées sur des données en temps réel. Cette initiative s'inscrit dans la volonté générale du secteur d'adopter une gestion des cabinets basée sur les données et d'améliorer la synergie clinique-opérationnelle.

- En janvier 2023, NextGen Healthcare a dévoilé NextGen Enterprise PM 6.0, offrant une interopérabilité améliorée, des fonctionnalités de conformité mises à jour et une automatisation étendue de la gestion des réclamations et des recouvrements. Conçue pour les établissements de santé multispécialités et de grande envergure, la plateforme privilégie l'évolutivité et la sécurité. Ce développement souligne l'importance accordée par NextGen à la prise en charge des environnements de santé complexes grâce à des plateformes MPMS robustes et conformes à la réglementation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.