Global Medical Radiation Shielding Market

Taille du marché en milliards USD

TCAC :

%

USD

1.00 Billion

USD

1.56 Billion

2025

2033

USD

1.00 Billion

USD

1.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.56 Billion | |

| % | |

|

Segmentation du marché mondial des protections contre les rayonnements médicaux, par produit (protections IRM, écrans, barrières, cabines, feuilles de plomb, verre au plomb, briques de plomb et autres), solution (protection pour la radiothérapie et protection pour le diagnostic), utilisateur final (hôpitaux, centres de diagnostic, centres d'oncologie et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des protections contre les radiations médicales

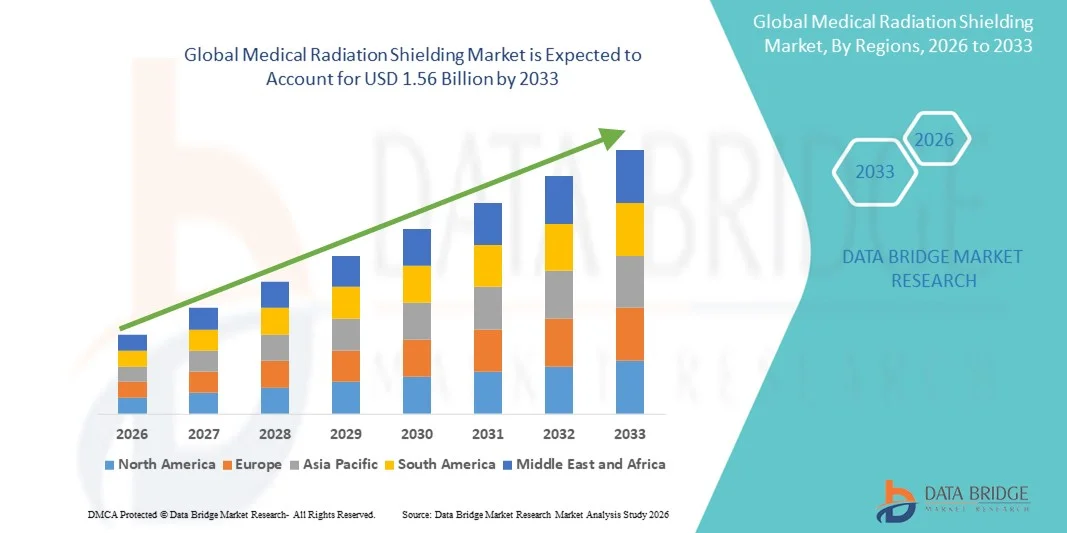

- Le marché mondial des dispositifs de protection contre les rayonnements médicaux était évalué à 1 milliard de dollars américains en 2025 et devrait atteindre 1,56 milliard de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 5,75 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'utilisation croissante de la radiologie et de l'imagerie diagnostique, ainsi que par la demande grandissante en radiothérapie , ce qui stimule le besoin en matériaux de protection dans les hôpitaux, les centres de diagnostic et les services d'imagerie.

- De plus, les progrès technologiques en matière de matériaux de protection et l'importance croissante accordée par la réglementation à la radioprotection des patients et des professionnels de la santé font de la protection contre les rayonnements une infrastructure de sécurité essentielle dans les établissements médicaux modernes.

Analyse du marché des protections contre les radiations médicales

- La protection contre les rayonnements médicaux, qui comprend les produits de protection IRM, les écrans, les barrières, les cabines, les feuilles de plomb, le verre au plomb et les briques de plomb, est de plus en plus essentielle dans les établissements de santé modernes, notamment les hôpitaux, les centres de diagnostic et les centres d'oncologie, en raison de son rôle crucial dans la sécurité des patients et du personnel, la conformité réglementaire et l'efficacité opérationnelle.

- La demande croissante de protection contre les rayonnements médicaux est principalement alimentée par l'augmentation du nombre d'examens d'imagerie diagnostique, la prévalence croissante du cancer et des maladies chroniques, et l'importance accrue accordée à la radioprotection des professionnels de santé et des patients.

- L'Amérique du Nord a dominé le marché de la radioprotection médicale en 2025, avec une part de revenus de 38,4 %. Cette domination s'explique par des infrastructures de santé avancées, des réglementations strictes en matière de radioprotection et une forte présence d'acteurs clés du secteur. Aux États-Unis, le nombre d'installations de blindage dans les hôpitaux et les centres de diagnostic a connu une croissance substantielle, portée par les innovations dans les matériaux composites sans plomb, les panneaux de blindage modulaires et les solutions de blindage IRM avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la radioprotection médicale au cours de la période de prévision, en raison du développement des infrastructures de santé, de l'augmentation des dépenses de santé et de l'adoption croissante des technologies d'imagerie et de radiothérapie avancées.

- Le segment de la radioprotection a dominé le marché de la protection contre les rayonnements médicaux avec une part de marché de 44,8 % en 2025, grâce à l'adoption croissante des procédures de radiothérapie, à la prévalence croissante du cancer et à la nécessité d'une protection complète des patients et du personnel médical lors des traitements de radiothérapie à haute dose.

Portée du rapport et segmentation du marché de la protection contre les radiations médicales

|

Attributs |

Principaux enseignements du marché de la protection contre les radiations médicales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la protection contre les radiations médicales

Progrès dans les solutions de blindage modulaires et sans plomb

- Une tendance importante et croissante sur le marché mondial du blindage contre les rayonnements médicaux est le développement accru de systèmes de blindage sans plomb, légers et modulaires, améliorant la sécurité et la flexibilité d'installation dans les établissements de santé.

- Par exemple, les panneaux de blindage modulaires sans plomb de Xstrahl permettent aux hôpitaux de moderniser les salles de diagnostic et de thérapie sans modifications structurelles importantes, réduisant ainsi le temps et les coûts d'installation.

- Les innovations en science des matériaux permettent aux écrans de protection contre les radiations de conserver leur efficacité tout en minimisant leur poids, ce qui facilite leur transport, leur installation et leur repositionnement au sein des hôpitaux ou des centres de diagnostic.

- L'intégration de blindages modulaires aux systèmes d'imagerie et de radiothérapie avancés permet une adaptation transparente aux différentes configurations de salles et aux différents agencements d'équipements, optimisant ainsi l'efficacité opérationnelle et la sécurité.

- L'adoption croissante de solutions de blindage intelligentes et connectées, qui surveillent l'exposition aux rayonnements en temps réel, améliore la sécurité opérationnelle et la conformité dans les salles d'imagerie et de thérapie à fort trafic.

- Les fabricants développent de plus en plus de produits de protection personnalisables, adaptés aux équipements et à la configuration des pièces, permettant ainsi aux hôpitaux d'optimiser la protection tout en minimisant la consommation de matériaux et les coûts.

- Cette tendance vers des solutions de blindage plus portables, efficaces et respectueuses de l'environnement incite des fabricants comme Varian et Shielding International à développer des produits de nouvelle génération offrant une ergonomie et une protection contre les radiations améliorées.

- La demande de solutions de blindage modulaires, sans plomb et faciles à déployer croît rapidement dans les hôpitaux, les centres de diagnostic et les cliniques d'oncologie, ces établissements privilégiant la sécurité, la conformité et l'efficacité opérationnelle.

Dynamique du marché des protections contre les radiations médicales

Conducteur

Demande croissante due à l'augmentation des procédures de diagnostic et de radiothérapie

- L'augmentation du nombre d'examens d'imagerie diagnostique et de radiothérapie est un facteur majeur de l'adoption croissante de la radioprotection médicale dans les établissements de santé.

- Par exemple, en mars 2025, Siemens Healthineers a lancé de nouvelles solutions de blindage compatibles avec l'IRM pour les centres de diagnostic, dans le but d'améliorer la radioprotection et l'efficacité opérationnelle.

- Les établissements de santé se concentrent de plus en plus sur la protection des patients et du personnel contre l'exposition aux rayonnements ionisants, ce qui rend les produits de blindage essentiels au respect des normes de sécurité réglementaires.

- La prévalence croissante du cancer et des maladies chroniques à l'échelle mondiale accroît le besoin de protections contre les rayonnements radiothérapiques dans les centres d'oncologie et les hôpitaux, alimentant ainsi une croissance soutenue du marché.

- La demande est également stimulée par le développement des infrastructures d'imagerie et de thérapie dans les régions émergentes, où les investissements dans des solutions de blindage avancées augmentent afin de répondre aux normes de sécurité internationales.

- L'augmentation des initiatives gouvernementales et des financements alloués à la radioprotection et à la modernisation des infrastructures hospitalières encourage les prestataires de soins de santé à adopter des solutions de blindage avancées.

- La sensibilisation croissante des patients et des professionnels de la santé aux risques liés aux radiations incite les hôpitaux et les cliniques à privilégier l'installation de systèmes de blindage de haute qualité.

Retenue/Défi

Coûts élevés et complexité de la conformité réglementaire

- Le coût relativement élevé des matériaux de blindage avancés et de leur installation peut en limiter l'adoption, notamment pour les petits hôpitaux et les centres de diagnostic des régions en développement.

- Par exemple, les écrans composites sans plomb à conception modulaire nécessitent souvent un investissement initial plus important que les systèmes conventionnels à base de plomb, ce qui en limite l'accessibilité financière.

- Les exigences réglementaires en matière de radioprotection sont complexes et varient selon les régions, ce qui représente un défi pour les fabricants et les établissements de santé afin d'assurer une conformité uniforme.

- Les différences entre les normes de sécurité internationales et les processus de certification peuvent ralentir le déploiement des produits, notamment dans les chaînes de soins de santé multinationales ou lors de l'expansion d'établissements transfrontaliers.

- Pour assurer la croissance continue du marché, il est essentiel de surmonter ces défis grâce à des solutions rentables, des cadres de conformité normalisés et une formation sur les exigences réglementaires.

- Le manque de connaissances ou d'expertise technique du personnel de santé concernant l'installation et l'entretien corrects des dispositifs de protection peut réduire l'efficacité opérationnelle et la sécurité.

- Les perturbations de la chaîne d'approvisionnement ou les pénuries de matières premières, en particulier pour les composites spécialisés à base de plomb ou sans plomb, peuvent retarder la mise en œuvre des projets et augmenter les coûts globaux.

Étendue du marché de la protection contre les radiations médicales

Le marché est segmenté en fonction du produit, de la solution et de l'utilisateur final.

- Sous-produit

Le marché des protections contre les rayonnements médicaux est segmenté, selon le type de produit, en protections pour IRM, écrans, barrières, cabines, feuilles de plomb, verre au plomb, briques de plomb et autres. Le segment des écrans a dominé le marché en 2025, représentant 36,8 % des revenus, grâce à leur polyvalence et à leur large adoption dans les hôpitaux, les centres de diagnostic et les services d'oncologie. Les écrans offrent une protection fiable contre les rayons X et autres rayonnements ionisants, tout en étant relativement faciles à installer et à entretenir. Compatibles avec différentes configurations de salles et d'équipements d'imagerie, ils constituent un choix privilégié pour les établissements de santé. Les hôpitaux privilégient souvent les écrans en raison de leur bon rapport coût-efficacité, protection et adaptabilité. La croissance de ce segment est également soutenue par les avancées technologiques, telles que les écrans composites sans plomb, qui réduisent le poids et les risques environnementaux. Les professionnels de santé apprécient les écrans pour leur durabilité et leur conformité réglementaire, ce qui contribue à une demande soutenue.

Le segment des produits de blindage pour IRM devrait connaître la croissance la plus rapide, soit 19,5 %, entre 2026 et 2033, portée par l'installation croissante de systèmes IRM dans les marchés émergents et les hôpitaux modernes. Conçus pour minimiser les interférences électromagnétiques tout en garantissant la radioprotection, ces produits sont essentiels à la sécurité des patients et à la précision des images. La prise de conscience accrue des risques liés aux rayonnements et le renforcement des réglementations en matière de sécurité favorisent l'adoption de solutions de blindage IRM avancées. La demande est également stimulée par la tendance à moderniser les installations existantes avec des blindages compatibles IRM. Les produits de blindage IRM offrent par ailleurs des options de personnalisation pour s'adapter aux différents modèles de scanners et à la configuration des salles, optimisant ainsi l'efficacité opérationnelle.

- Par solution

En fonction du type de solution, le marché est segmenté en blindage pour la radiothérapie et blindage diagnostique. Le segment du blindage pour la radiothérapie a dominé le marché en 2025, représentant la plus grande part de revenus (44,8 %), sous l'effet de la prévalence croissante du cancer et de l'expansion des centres d'oncologie à travers le monde. Ces solutions de blindage protègent le personnel médical et les patients des fortes doses de rayonnement lors des séances de radiothérapie. Les hôpitaux et les centres d'oncologie privilégient un blindage complet des salles de traitement, incluant murs, barrières et cabines, afin de garantir la conformité aux normes de sécurité en vigueur. Les progrès technologiques, tels que le blindage modulaire et sans plomb, ont rendu le blindage pour la radiothérapie plus adaptable et plus rentable. Ce segment bénéficie de l'augmentation des investissements dans les infrastructures de radiothérapie, notamment dans les économies émergentes. Les prestataires privilégient également les solutions intégrées combinant barrières de protection et surveillance des rayonnements en temps réel.

Le segment des blindages diagnostiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033, porté par l'adoption rapide de techniques d'imagerie avancées telles que la tomodensitométrie (TDM) , la radiographie et la médecine nucléaire. Le blindage diagnostique est essentiel pour protéger le personnel et les patients contre l'exposition répétée à de faibles doses de rayonnements dans les services d'imagerie à forte activité. Les hôpitaux et les centres de diagnostic modernisent de plus en plus leurs salles avec du verre au plomb, des plaques de plomb et des blindages mobiles afin de se conformer aux normes de sécurité. La sensibilisation croissante aux risques liés aux rayonnements professionnels et le durcissement des réglementations stimulent la demande. Les innovations en matière de blindages diagnostiques légers et modulaires permettent également une installation plus rapide et une meilleure utilisation de l'espace. Ce segment gagne du terrain dans les centres de soins ambulatoires et les établissements de diagnostic privés grâce à son rapport coût-efficacité et sa facilité d'intégration.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, centres d'oncologie et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant la plus grande part de revenus (42,1 %), grâce au volume important d'actes diagnostiques et thérapeutiques nécessitant une radioprotection complète. Les hôpitaux installent de plus en plus de panneaux de protection modulaires, de cabines et de vitrages au plomb pour protéger les patients, le personnel et les visiteurs. Cette demande est alimentée par l'expansion des hôpitaux, l'adoption d'équipements d'imagerie et de radiothérapie de pointe et le respect de normes réglementaires strictes. Les hôpitaux investissent également dans des solutions de protection personnalisables, adaptées à la configuration des salles et des équipements. L'intégration de la protection modulaire aux systèmes de surveillance des rayonnements en temps réel renforce encore la sécurité. Les grands projets d'infrastructure des hôpitaux et les financements publics contribuent au maintien de la position dominante de ce segment.

Le segment des centres de diagnostic devrait connaître le taux de croissance le plus rapide (20,3 %) entre 2026 et 2033, porté par l'expansion rapide des établissements de diagnostic ambulatoires et des centres d'imagerie, notamment dans les zones urbaines des économies émergentes. Ces centres ont besoin de solutions de protection compactes, portables et économiques en raison des contraintes d'espace et de budget. L'augmentation du nombre de patients, le développement des initiatives de prévention et la sensibilisation accrue à la radioprotection stimulent la demande. Les centres de diagnostic privilégient les produits de protection modulaires et sans plomb pour une installation rapide et la conformité aux réglementations locales en matière de sécurité. Les avancées technologiques, telles que les écrans et les cabines personnalisables, permettent à ces centres d'adopter les techniques d'imagerie modernes en toute sécurité. La tendance des centres de diagnostic indépendants proposant de multiples services d'imagerie contribue également à l'accélération de la croissance du marché dans ce segment.

Analyse régionale du marché des dispositifs de radioprotection médicale

- L'Amérique du Nord a dominé le marché de la radioprotection médicale avec la plus grande part de revenus (38,4 %) en 2025, grâce à une infrastructure de soins de santé avancée, des réglementations strictes en matière de radioprotection et une forte présence d'acteurs clés du secteur.

- Les prestataires de soins de santé de la région privilégient les solutions de blindage avancées pour protéger les patients et le personnel médical des rayonnements ionisants lors des procédures d'imagerie et thérapeutiques, garantissant ainsi le respect des normes de sécurité.

- Cette adoption généralisée est également favorisée par la présence d'hôpitaux et de centres d'oncologie bien établis, une forte sensibilisation aux risques liés aux rayonnements et une demande croissante de solutions de blindage modulaires et sans plomb, faisant du blindage contre les rayonnements médicaux un élément de sécurité essentiel dans les établissements de santé modernes.

Analyse du marché américain des systèmes de radioprotection médicale

Le marché américain des systèmes de radioprotection médicale a représenté 82 % des revenus en Amérique du Nord en 2025, porté par l'expansion rapide des hôpitaux, des centres de diagnostic et des services d'oncologie. Les établissements de santé privilégient de plus en plus les solutions de radioprotection avancées pour garantir la sécurité des patients et du personnel contre les rayonnements ionisants. L'adoption croissante de systèmes modulaires, sans plomb et compatibles avec l'IRM stimule davantage le marché. Par ailleurs, les réglementations fédérales et étatiques strictes en matière de radioprotection et de sécurité au travail contribuent significativement à son expansion. La demande de modernisation des installations existantes avec des solutions de radioprotection avancées soutient également une croissance soutenue aux États-Unis.

Aperçu du marché européen de la radioprotection médicale

Le marché européen des systèmes de radioprotection médicale devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet des réglementations strictes en matière de radioprotection et du besoin croissant de protection dans les hôpitaux, les centres de diagnostic et les services d'oncologie. L'urbanisation croissante et le développement d'infrastructures médicales de pointe favorisent l'adoption de solutions de radioprotection. Les établissements de santé européens privilégient les systèmes de radioprotection modulaires, sans plomb et conformes aux normes de sécurité afin d'optimiser leur efficacité opérationnelle. La région connaît une forte croissance dans les applications diagnostiques et thérapeutiques, les solutions de radioprotection étant intégrées aussi bien aux nouvelles constructions qu'aux projets de rénovation.

Analyse du marché britannique des protections contre les radiations médicales

Le marché britannique des protections contre les rayonnements médicaux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la modernisation croissante du système de santé et le besoin accru de radioprotection. Les préoccupations liées à l'exposition professionnelle et à la sécurité des patients incitent les hôpitaux et les centres de diagnostic à adopter des solutions de protection avancées. La solidité des infrastructures de santé britanniques, la robustesse du cadre réglementaire et l'adoption croissante de protections sans plomb et modulaires devraient continuer à stimuler la croissance du marché. L'intégration des protections aux systèmes d'imagerie et de thérapie avancés se généralise, répondant ainsi aux exigences locales en matière de conformité et de sécurité.

Analyse du marché allemand des protections contre les radiations médicales

Le marché allemand des systèmes de radioprotection médicale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux risques radiologiques et une demande croissante de solutions de protection à la fois performantes et respectueuses de l'environnement. L'infrastructure de santé performante de l'Allemagne et son orientation vers l'innovation favorisent l'adoption de ces systèmes dans les hôpitaux, les centres de diagnostic et les services d'oncologie. Les systèmes de radioprotection modulaires et les produits compatibles avec l'IRM gagnent en popularité grâce à leur facilité d'installation et leur flexibilité d'utilisation. Les fournisseurs privilégient également des solutions durables et conformes aux normes de sécurité, répondant ainsi aux exigences environnementales et aux attentes des consommateurs locaux.

Aperçu du marché de la radioprotection médicale en Asie-Pacifique

Le marché des systèmes de radioprotection médicale en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033, portée par l'expansion croissante des hôpitaux et des centres de diagnostic dans des pays comme la Chine, le Japon et l'Inde. L'urbanisation rapide, la hausse des dépenses de santé et les initiatives gouvernementales en faveur de la sécurité hospitalière et de la radioprotection stimulent l'adoption de ces systèmes. Par ailleurs, la région s'affirme comme un pôle de production de systèmes de radioprotection, améliorant ainsi leur accessibilité et leur coût. Les solutions de radioprotection modulaires et sans plomb de pointe sont de plus en plus utilisées dans les nouvelles constructions et les projets de rénovation, contribuant à l'expansion du marché.

Analyse du marché japonais des dispositifs de radioprotection médicale

Le marché japonais de la radioprotection médicale est en plein essor, porté par la modernisation du système de santé, la sécurité des patients et l'adoption de l'imagerie médicale avancée. Cette croissance est alimentée par la demande croissante de systèmes de protection modulaires et compatibles avec l'IRM dans les hôpitaux et les centres de diagnostic. L'intégration avec d'autres technologies de sécurité médicale, comme la surveillance en temps réel des rayonnements, favorise également leur adoption. Par ailleurs, le vieillissement de la population et le contexte de pointe du système de santé japonais devraient stimuler la demande de solutions de protection plus sûres et plus efficaces dans les établissements médicaux, qu'ils soient résidentiels ou commerciaux.

Analyse du marché indien des dispositifs de radioprotection médicale

En 2025, le marché indien des protections contre les rayonnements médicaux représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'expansion rapide des infrastructures de santé du pays, à l'urbanisation et à la multiplication des centres de diagnostic et de radiothérapie. L'Inde s'impose comme un marché clé pour les solutions de protection sans plomb, modulaires et économiques. Les initiatives gouvernementales en faveur de la sécurité hospitalière et de la radioprotection, conjuguées à la croissance de la classe moyenne et à une sensibilisation accrue aux risques liés aux rayonnements, sont des facteurs déterminants de la croissance du marché. La disponibilité d'options de protection abordables et les capacités de production locales contribuent également à son expansion en Inde.

Part de marché des systèmes de protection contre les radiations médicales

Le secteur de la protection contre les radiations médicales est principalement dominé par des entreprises bien établies, notamment :

- Groupe de sociétés Marswell (Canada)

- Protection contre les rayonnements ultraviolets (États-Unis)

- Ray Bar Engineering Corp (États-Unis)

- MAVIG GmbH (Allemagne)

- Nuclear Shields Ltd. (Pays-Bas)

- Produits de protection contre les radiations, Inc. (États-Unis)

- ZHENGZHOU RAYSHIELD MEDICAL CO LTD (Chine)

- Rayprotec (Royaume-Uni)

- Corning Incorporated (États-Unis)

- SCHOTT AG (Allemagne)

- Nippon Electric Glass Co., Ltd. (Japon)

- Blindage A&L (États-Unis)

- Veritas Medical Solutions LLC (États-Unis)

- AmRay Medical (États-Unis)

- Gaven Industries Inc. (États-Unis)

- Nelco Inc (États-Unis)

- Wardray Premise Ltd. (Royaume-Uni)

- Envirotect Ltd. (Royaume-Uni)

- Mayco Industries (États-Unis)

- Technologies de barrière (États-Unis)

Quels sont les développements récents sur le marché mondial de la protection contre les radiations médicales ?

- En août 2025, Changzhou Jinruifu Shielding Equipment Co., LTD a lancé une nouvelle solution de salle blindée pour IRM, conçue sur mesure pour les équipements d'IRM, afin d'isoler les signaux radiofréquences externes et de garantir une imagerie IRM sans interférences dans les hôpitaux et les centres de diagnostic.

- En juin 2025, MarShield a lancé une nouvelle gamme de barrières et de rideaux composites sans plomb, destinés aux hôpitaux recherchant des alternatives durables et légères aux protections en plomb classiques, répondant ainsi à la demande croissante de matériaux de protection plus respectueux de l'environnement.

- En octobre 2023, Specialist Door Solutions Ltd. (SDS) a lancé ses portes blindées Shieldoor pour salles de radiologie, conçues spécifiquement pour les établissements de santé afin d'assurer une protection efficace contre les radiations dans ces salles. L'épaisseur du plomb est personnalisable pour répondre aux normes de sécurité.

- En août 2023, MXR Imaging Inc. a acquis Spartan Shielding LLC (une société spécialisée dans le blindage des salles d'IRM), renforçant ainsi les capacités de fabrication et de test de MXR pour les systèmes de protection RF, magnétique et contre les radiations et consolidant la chaîne d'approvisionnement mondiale en solutions de blindage.

- En février 2023, Specialist Door Solutions Ltd. (Royaume-Uni) a lancé sa porte blindée plombée « Shieldoor » pour les services de radiologie. Cette porte, disponible sur mesure, permet aux hôpitaux et aux centres de diagnostic d'améliorer le confinement des rayonnements dans les salles lors des examens radiographiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.