Global Medical Waste Disposal Services Market

Taille du marché en milliards USD

TCAC :

%

USD

17.04 Billion

USD

29.27 Billion

2025

2033

USD

17.04 Billion

USD

29.27 Billion

2025

2033

| 2026 –2033 | |

| USD 17.04 Billion | |

| USD 29.27 Billion | |

| % | |

|

Secteur des services mondiaux d'élimination des déchets médicaux, par type de déchets (déchets dangereux et déchets non dangereux), type de traitement (incinération, autoclave, traitement chimique, irradiatif, biologique, etc.), site de traitement (hors site et sur place), générateur de déchets (hôpital, cabinets médicaux, laboratoires cliniques, fabricants et distributeurs inversés) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des services d'élimination des déchets médicauxAperçu général

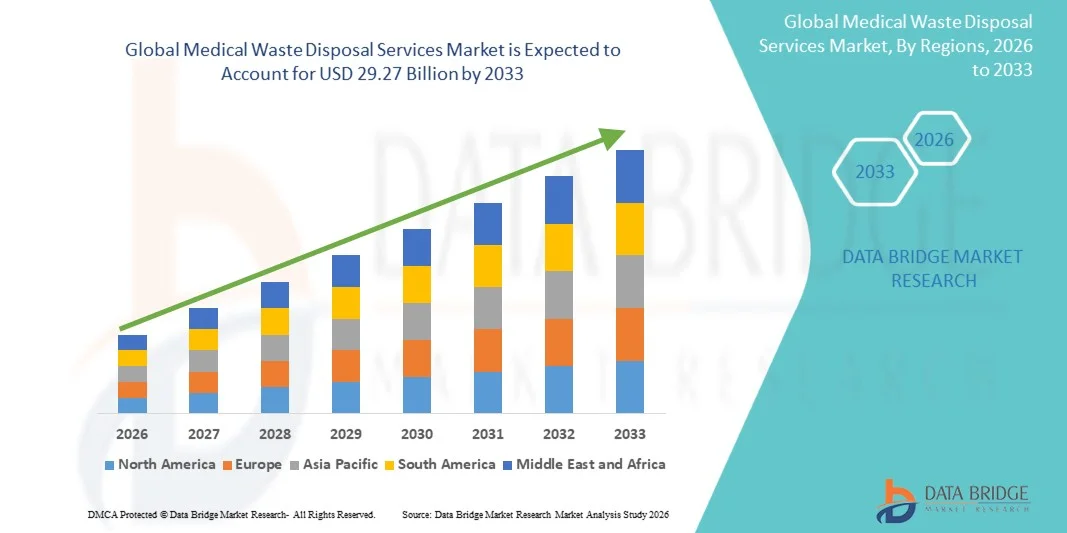

Le marché des services d'élimination des déchets médicaux a été évalué à17,04 milliards de dollars en 2025et devrait atteindre29,27 milliards de dollars en 2033, croissance à unTCAC de 7,00% de 2026 à 2033. Le marché connaît une croissance constante grâce à l'augmentation de la production de déchets de soins de santé, à une sensibilisation accrue à la lutte contre les infections et à la sécurité environnementale, et à des règlements gouvernementaux rigoureux pour l'élimination appropriée des déchets médicaux dangereux. Les investissements croissants dans les infrastructures de soins de santé, l'expansion des hôpitaux et des laboratoires de diagnostic et l'adoption croissante de technologies de gestion durable des déchets appuient davantage l'expansion du marché mondial.

L'incidence croissante des maladies chroniques, le nombre croissant d'interventions chirurgicales et l'utilisation croissante de produits médicaux jetables augmentent considérablement le volume de déchets biomédicaux produits dans le monde. De plus, des directives réglementaires strictes concernant la manutention, le transport, le traitement et l'élimination des déchets de santé infectieux et dangereux obligent les hôpitaux, les cliniques, les sociétés pharmaceutiques et les laboratoires à adopter des services d'élimination des déchets médicaux de pointe. Les technologies telles que l'autoclave, l'incinération, le traitement chimique et les systèmes d'élimination à micro-ondes remplacent de plus en plus les méthodes classiques de traitement des déchets sur de nombreux marchés, offrant des solutions de gestion des déchets plus sûres, conformes et respectueuses de l'environnement.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des services d'élimination des déchets médicaux avec la plus grande part de revenus de 38,16 % en 2025, appuyée par des règlements rigoureux de gestion des déchets de soins de santé, des infrastructures de soins de santé avancées et l'adoption élevée de technologies de traitement durable des déchets dans les hôpitaux et les laboratoires.

- Le segment des déchets dangereux a dominé le marché avec une part de 61,48 % en 2025 en raison de la production croissante de déchets infectieux, pathologiques, pharmaceutiques et tranchants provenant des hôpitaux, laboratoires et établissements de soins de santé du monde entier

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,6 %, de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé et la sensibilisation aux pratiques d'élimination des déchets biomédicaux sécuritaires en Chine, en Inde et au Japon.

- Le segment Autoclavage est le type de traitement qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,1 %, ce qui reflète la demande croissante de technologies de traitement des déchets médicaux non incinérateurs sans danger pour l'environnement.

- Le segment des hôpitaux domine la catégorie des générateurs de déchets avec une part des revenus de 44,83 % en 2025, en raison de l'augmentation des admissions de patients, de l'augmentation des interventions chirurgicales et de l'augmentation de la production de déchets biomédicaux à partir d'installations de soins de santé aigus.

- Le traitement hors site représente 58,92 % du marché, en raison des capacités centralisées de traitement des déchets, des avantages liés à la conformité réglementaire et des opérations d'élimination à grande échelle rentables.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 17,04 milliards de dollars

- Valeur marchande prévue (2033) : 29,27 milliards de dollars

- Prévisions CAGR (2026-2033): 7,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des services d'élimination des déchets médicauxSegmentation

|

Attributs |

Services d'élimination des déchets médicauxPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Stericycle, Inc. (États-Unis) |

|

Possibilités de marché |

· Accroître l'adoption de technologies de traitement des déchets écologiquement viables, telles que l'autoclave · Élargir les infrastructures de soins de santé et augmenter les dépenses de soins de santé dans les économies émergentes · Développement d'environnements de simulation multivéhicules |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des services d'élimination des déchets médicaux

Tendance: Adoption croissante de technologies de traitement des déchets médicaux durables et non incinérateurs

Les fournisseurs de soins de santé et les entreprises de gestion des déchets adoptent de plus en plus des technologies d'élimination des déchets médicaux écologiquement viables pour réduire les émissions, améliorer le respect de la réglementation et améliorer l'efficacité opérationnelle. Les systèmes perfectionnés d'autoclavage, de traitement par micro-ondes, de désinfection chimique et de séparation robotisée des déchets remplacent progressivement les méthodes d'incinération conventionnelles dans de nombreuses installations de soins de santé en raison d'un impact environnemental moindre et de normes de sécurité améliorées. En outre, les plates-formes numériques de suivi des déchets et les systèmes de surveillance IoT aident les hôpitaux et les opérateurs d'élimination des déchets à améliorer la traçabilité, les rapports de conformité et l'efficacité de la manutention des déchets en temps réel.

Par exemple, en 2024, Stericycle, Inc. a élargi ses initiatives de gestion durable des déchets de soins de santé visant à réduire la dépendance à l'égard des décharges et à accroître l'adoption de technologies de traitement de remplacement partout en Amérique du Nord. De même, plusieurs hôpitaux de toute l'Europe déploient de plus en plus des programmes automatisés de séparation et de réutilisables de conteneurs pour réduire au minimum la production de déchets dangereux et améliorer les performances en matière de durabilité.

Dynamique du marché des services d'élimination des déchets médicaux

Principal moteur du marché : augmentation du volume de la production de produits de santé et de déchets infectieux

Le volume croissant de déchets de santé générés par les hôpitaux, les laboratoires de diagnostic, les installations de fabrication de produits pharmaceutiques et les programmes de vaccination est un facteur déterminant de la demande mondiale de services d'élimination des déchets médicaux. La prévalence croissante des maladies chroniques, l'augmentation des interventions chirurgicales, l'expansion de l'infrastructure de soins de santé et l'utilisation croissante de produits médicaux jetables augmentent considérablement la production mondiale de déchets biomédicaux. Selon l'Organisation mondiale de la santé (OMS), les activités de santé génèrent chaque année des millions de tonnes de déchets médicaux, les déchets dangereux représentant près de 15 % du total des déchets de santé produits dans le monde.

Les hôpitaux, les cliniques et les laboratoires de recherche investissent de plus en plus dans des services professionnels de collecte, de transport, de traitement et d'élimination des déchets afin d'assurer le respect de règlements environnementaux et de santé publique rigoureux. En outre, le renforcement des réglementations gouvernementales concernant la manipulation sûre des déchets infectieux dans des pays comme les États-Unis, l'Allemagne et le Japon accélère l'adoption de solutions d'élimination des déchets médicaux de pointe.

Principales contraintes et défis : coûts opérationnels et réglementaires élevés

Un défi important sur le marché des services d'élimination des déchets médicaux est le coût opérationnel élevé associé à la collecte, au transport, au traitement et à l'élimination respectueuse de l'environnement des déchets médicaux dangereux. Les technologies de traitement de pointe comme les systèmes d'incinération, les autoclaves, les unités de désinfection chimique et l'infrastructure de contrôle des émissions nécessitent des investissements considérables et des dépenses d'entretien permanentes. En outre, des règlements environnementaux stricts concernant la lutte contre la pollution atmosphérique, la séparation des déchets et le transport de matières dangereuses accroissent la complexité opérationnelle des fournisseurs de services.

Par exemple, l'installation et l'exploitation de systèmes d'incinération des déchets médicaux de grande capacité peuvent nécessiter des investissements de plusieurs millions de dollars, ce qui rend difficile l'entrée sur le marché des petites entreprises de gestion des déchets. En outre, les pratiques inadéquates de ségrégation des déchets et les infrastructures limitées de gestion des déchets de soins de santé dans les régions en développement de l'Asie-Pacifique, de l'Afrique et de l'Amérique latine continuent de créer d'importants problèmes de conformité et d'environnement.

Principales possibilités de marché : Expansion des solutions de gestion des déchets intégrées et numériques

L'intégration croissante des technologies numériques dans la gestion des déchets de santé crée de fortes possibilités de croissance pour les fournisseurs de services d'élimination des déchets médicaux. Les plates-formes de suivi des déchets basées sur le cloud, les systèmes de surveillance des déchets à code à barres et les technologies de séparation des déchets fondées sur l'IA aident les établissements de santé à améliorer l'efficacité opérationnelle, la conformité réglementaire et les performances en matière de durabilité.

L'accent de plus en plus mis sur les opérations de santé respectueuses de l'environnement et les initiatives d'économie circulaire favorise l'adoption de conteneurs de déchets médicaux réutilisables et de solutions d'élimination écologiques. En 2024, Daniels Health a élargi ses contenants réutilisables et ses solutions numériques de gestion des déchets dans les hôpitaux et les établissements de santé afin de réduire les déchets plastiques à usage unique et d'améliorer la visibilité de la conformité. On s'attend à ce que l'augmentation des investissements dans les soins de santé dans les économies émergentes accélère encore la demande mondiale de services intégrés de gestion des déchets médicaux et d'élimination écologiquement durable.

Services d'élimination des déchets médicaux Portée du marché

Le marché des services d'élimination des déchets médicaux est segmenté en fonction du type de déchets, du type de traitement, du site de traitement et du générateur de déchets.

- Par type de déchets

En fonction du type de déchets, le marché des services d'élimination des déchets médicaux est segmenté en déchets dangereux et déchets non dangereux. Le segment des déchets dangereux a dominé le marché avec une part de 61,48 % en 2025 en raison de la génération croissante de déchets infectieux, pathologiques, pharmaceutiques et tranchants provenant des hôpitaux, laboratoires et établissements de soins de santé dans le monde entier. L'augmentation de la prévalence des maladies chroniques, la multiplication des interventions chirurgicales et l'intensification des activités de vaccination contribuent de façon significative à la production de déchets biomédicaux dangereux. Des règlements gouvernementaux stricts concernant la collecte, le transport, le traitement et l'élimination des déchets infectieux sont à l'origine d'une forte demande de services professionnels de gestion des déchets dangereux à l'échelle mondiale. En outre, les préoccupations croissantes concernant les infections acquises en milieu hospitalier, la contamination de l'environnement et la sécurité de la santé publique encouragent les établissements de soins à adopter des technologies de pointe en matière d'élimination et de traitement. L'augmentation des investissements dans les systèmes d'incinération, d'autoclavement et de traitement chimique à haute capacité renforce encore la domination de ce segment sur les marchés développés et émergents.

Le segment des déchets non dangereux devrait connaître le TCAC le plus rapide, soit 6,8 %, de 2026 à 2033, en raison de l'importance croissante accordée à la ségrégation durable des déchets et aux pratiques de recyclage dans les établissements de santé. L'adoption croissante de solutions écologiques de traitement des déchets et la sensibilisation accrue à la réduction des déchets de décharge accélèrent la croissance du segment. De plus, les fournisseurs de soins de santé mettent en oeuvre de plus en plus de programmes de minimisation et de recyclage des déchets pour les matières non infectieuses comme les déchets d'emballage, les produits en papier et les plastiques jetables. L'expansion de l'infrastructure des soins de santé et l'augmentation des admissions de patients dans les économies émergentes contribuent encore à la croissance mondiale de la production de déchets médicaux non dangereux.

- Par type de traitement

En fonction du type de traitement, le marché des services d'élimination des déchets médicaux est segmenté en incinération, autoclave, traitement chimique, irradiatif, biologique, etc. Le segment de l'incinération a dominé le marché avec une part de 36,27 % en 2025 en raison de son utilisation généralisée pour l'élimination des déchets infectieux, pharmaceutiques et pathologiques nécessitant une destruction complète et une réduction du volume. L'incinération demeure très privilégiée parmi les hôpitaux et les grandes installations de soins de santé en raison de son efficacité à éliminer les agents pathogènes dangereux et à réduire considérablement le volume des déchets. L'augmentation de la production de déchets biomédicaux provenant des hôpitaux, des fabricants de produits pharmaceutiques et des laboratoires de recherche continue d'appuyer l'adoption de systèmes d'incinération de pointe à l'échelle mondiale. En outre, les progrès technologiques dans les systèmes de réduction des émissions et les technologies d'incinération des déchets à l'énergie aident les installations à améliorer la conformité environnementale et l'efficacité opérationnelle, ce qui renforce encore la domination de ce segment.

Le segment de l'autoclave devrait connaître le TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison de la demande croissante de technologies de traitement des déchets écologiquement durables et non incinérateurs. L'autoclavage gagne en popularité en raison de la réduction des émissions, des coûts opérationnels et de l'efficacité de la stérilisation des déchets médicaux infectieux. Les préoccupations environnementales croissantes concernant la pollution atmosphérique due à l'incinération et la pression réglementaire croissante pour des méthodes d'élimination respectueuses de l'environnement accélèrent l'adoption de systèmes de traitement à base d'autoclaves à l'échelle mondiale. De plus, l'augmentation des investissements dans les installations décentralisées de traitement des déchets et les progrès technologiques dans les systèmes automatisés de stérilisation à la vapeur appuient l'expansion du segment.

- Par site de traitement

Sur la base du site de traitement, le marché des services d'élimination des déchets médicaux est segmenté en dehors et sur place. Le segment hors site a dominé le marché avec une part de 58,92 % en 2025 en raison de sa rentabilité, de ses capacités de traitement centralisées et de sa capacité à gérer efficacement de grands volumes de déchets biomédicaux. Les établissements de santé préfèrent de plus en plus les services de traitement hors site parce qu'ils réduisent le fardeau de maintenir une infrastructure complexe de traitement des déchets et aident à assurer le respect de la réglementation par des fournisseurs spécialisés de gestion des déchets. En outre, les réseaux logistiques établis, les systèmes de transport de déchets spécialisés et les installations de traitement centralisées avancées appuient l'adoption généralisée de solutions d'élimination hors site dans les hôpitaux et les laboratoires du monde entier. Les partenariats croissants entre les établissements de santé et les sociétés tierces d'élimination des déchets renforcent encore la position de leader de ce segment.

Le segment Onsite devrait connaître le TCAC le plus rapide de 6,7 % entre 2026 et 2033, en raison de la demande croissante de traitement immédiat des déchets, de lutte contre les infections et de réduction des risques de transport. Les hôpitaux et les centres de recherche investissent de plus en plus dans les systèmes d'autoclave et de traitement par micro-ondes sur place pour améliorer l'efficacité opérationnelle et réduire la dépendance à l'égard des fournisseurs de services externes. En outre, des préoccupations croissantes concernant les épidémies de maladies infectieuses et des règlements plus stricts en matière de traitement des déchets encouragent les établissements de santé à adopter des technologies de traitement sur place pour mieux contrôler et respecter les règles. Les progrès technologiques des systèmes de traitement compacts et automatisés accélèrent encore la croissance du segment à l'échelle mondiale.

- par générateur de déchets

Sur la base du générateur de déchets, le marché des services d'élimination des déchets médicaux est divisé en hôpitaux, cabinets de médecins, laboratoires cliniques, fabricants et distributeurs inversés. Le segment des hôpitaux a dominé le marché avec une part de 44,83 % en 2025 en raison du volume important de déchets infectieux, pathologiques et pharmaceutiques générés par les chirurgies, les activités de soins aux patients, les procédures de diagnostic et les traitements d'urgence. L'augmentation des admissions de patients, l'expansion de l'infrastructure de soins de santé et l'augmentation de la prévalence des maladies chroniques et infectieuses augmentent considérablement la production de déchets biomédicaux dans les hôpitaux du monde entier. En outre, des exigences réglementaires strictes pour la manipulation et l'élimination sécuritaires des déchets de santé obligent les hôpitaux à adopter des services professionnels de gestion et d'élimination des déchets. Les investissements croissants dans les systèmes de ségrégation des déchets hospitaliers, les technologies de stérilisation et les méthodes d'élimination respectueuses de l'environnement renforcent encore la domination de ce segment à l'échelle mondiale.

Le segment des laboratoires cliniques devrait connaître le TCAC le plus rapide de 7,0 % entre 2026 et 2033, en raison de l'augmentation du volume des tests diagnostiques, de l'expansion des activités de recherche et de la demande croissante de services de détection de maladies en laboratoire. Les laboratoires cliniques produisent des quantités importantes d'échantillons infectieux, de déchets de boutures et de déchets chimiques qui nécessitent des solutions de traitement et d'élimination spécialisées. De plus, la croissance rapide des activités de diagnostic moléculaire, de dépistage de pathologie et de recherche pharmaceutique accélère la production de déchets biomédicaux provenant d'installations de laboratoire à l'échelle mondiale. Une plus grande attention accordée à la biosécurité en laboratoire et à la gestion des déchets dangereux favorise l'adoption de services avancés d'élimination des déchets médicaux dans ce segment.

Services d'élimination des déchets médicaux

L'Amérique du Nord a dominé le marché des Services d'élimination des déchets médicaux et a représenté la plus grande part des revenus de 38,16 % en 2025, grâce à des règlements rigoureux sur la gestion des déchets de santé, à des infrastructures de soins de santé de pointe et à l'adoption de technologies de traitement des déchets durables dans les hôpitaux et les laboratoires. La région bénéficie également d'une surveillance gouvernementale rigoureuse en ce qui concerne l'élimination des déchets dangereux, l'augmentation de la production de déchets biomédicaux et l'adoption généralisée de technologies avancées d'autoclave, d'incinération et de traitement chimique. L'accent mis de plus en plus sur la lutte contre les infections, la sécurité environnementale et la conformité à la réglementation continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Services américains d'élimination des déchets médicaux Aperçu du marché

Le marché américain des Services d'élimination des déchets médicaux connaît une forte croissance en raison de la production accrue de déchets de soins de santé, de l'augmentation des interventions chirurgicales et de l'adoption croissante de technologies de traitement des déchets respectueuses de l'environnement. Les infrastructures de santé avancées du pays, un cadre réglementaire solide et des investissements croissants dans des opérations de santé durables sont à l'origine de la demande de services professionnels de collecte, de transport et d'élimination des déchets médicaux. En outre, l'accent mis de plus en plus sur la prévention des infections, la gestion des déchets dangereux et les pratiques d'élimination écologiquement viables accélère l'expansion du marché dans les hôpitaux, les laboratoires et les installations pharmaceutiques.

Europe Services d'élimination des déchets médicaux Aperçu du marché

Le marché européen des services d'élimination des déchets médicaux continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'une réglementation environnementale stricte, d'un solide soutien des pouvoirs publics à la gestion durable des déchets de santé et d'une adoption croissante de technologies d'élimination respectueuses de l'environnement. Les établissements de santé de toute la région investissent de plus en plus dans des systèmes de traitement des déchets non incinérateurs, des initiatives de recyclage et des solutions avancées de ségrégation des déchets pour améliorer le respect de l'environnement et l'efficacité opérationnelle. De plus, l'augmentation de la production de déchets biomédicaux provenant de populations vieillissantes et l'expansion des services de santé soutiennent la croissance du marché dans toute l'Europe.

U.K. Services d'élimination des déchets médicaux Aperçu du marché

Le marché des Services d'élimination des déchets médicaux du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de technologies de simulation dans la formation des conducteurs professionnels, les essais automobiles et les applications de sport automobile. L'augmentation des investissements dans l'infrastructure avancée des simulateurs et la demande croissante de solutions de formation rentables et sans risque contribuent à la croissance du marché. De plus, l'intégration des technologies d'IA, de VR et d'analyse des données améliore la performance et l'efficacité de la formation des simulateurs, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des Services d'élimination des déchets médicaux.

Allemagne Services d'élimination des déchets médicaux Aperçu du marché

Le marché allemand des services d'élimination des déchets médicaux ne cesse de croître en raison des infrastructures de santé avancées du pays, de solides politiques de protection de l'environnement et de l'adoption croissante de technologies durables de traitement des déchets. Les hôpitaux, les fabricants de produits pharmaceutiques et les laboratoires de recherche utilisent de plus en plus des systèmes perfectionnés d'autoclave, de traitement chimique et de stérilisation des déchets pour assurer la conformité réglementaire et le contrôle des infections. Les investissements continus dans des initiatives de soins de santé écologiques et des infrastructures efficaces de gestion des déchets stimulent davantage la croissance du marché en Allemagne.

Services d'élimination des déchets médicaux en Asie-Pacifique

Le marché des services d'élimination des déchets médicaux en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des dépenses de soins de santé et de la sensibilisation accrue aux pratiques d'élimination des déchets biomédicaux sécuritaires dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des admissions de patients, l'augmentation des activités de fabrication de produits pharmaceutiques et l'augmentation de la prévalence des maladies chroniques contribuent grandement à la production de déchets biomédicaux dans toute la région. En outre, des initiatives gouvernementales de plus en plus nombreuses axées sur la lutte contre les infections et la gestion des déchets de soins de santé appuient l'expansion rapide du marché dans toute l'Asie-Pacifique.

Japon Services d'élimination des déchets médicaux Aperçu du marché

Le marché japonais des services d'élimination des déchets médicaux connaît une croissance constante en raison de l'augmentation de la production de déchets de soins de santé, de l'augmentation de la population âgée et de l'accent fortement mis par le gouvernement sur les pratiques de gestion écologiquement durable des déchets. Les hôpitaux et les établissements de soins adoptent de plus en plus des techniques de stérilisation et de traitement non incinérateur de pointe pour améliorer la lutte contre les infections et réduire l'impact environnemental. De plus, les progrès technologiques dans les systèmes automatisés de traitement des déchets et les réglementations strictes en matière d'élimination des déchets de santé contribuent à la croissance du marché japonais.

Chine Services d'élimination des déchets médicaux Aperçu du marché

Le marché chinois des services d'élimination des déchets médicaux connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des investissements dans les soins de santé et de l'augmentation de la concentration du gouvernement sur l'élimination sécuritaire des déchets biomédicaux infectieux. La demande croissante d'installations centralisées de traitement des déchets, l'adoption de technologies d'autoclave et de traitement chimique de pointe et la sensibilisation accrue à la sécurité environnementale stimulent considérablement la demande du marché. En outre, l'expansion rapide des hôpitaux, des laboratoires de diagnostic et des activités de fabrication pharmaceutique place la Chine comme l'un des marchés les plus dynamiques pour les services d'élimination des déchets médicaux à l'échelle mondiale.

Part du marché des services d'élimination des déchets médicaux

L'industrie des services d'élimination des déchets médicaux est principalement dirigée par des entreprises bien établies, notamment :

- Stericycle, Inc. (États-Unis)

- Clean Harbors, Inc. (États-Unis)

- Veolia Environnement S.A. (France)

- Groupe SUEZ (France)

- Gestion des déchets, Inc. (États-Unis)

- Republic Services, Inc. (États-Unis)

- Daniels Health (Australie)

- Sharps Compliance Corp. (États-Unis)

- Bertin Technologies (France)

- Solutions de déchets biomédicaux, LLC (États-Unis)

- EcoMed Services (États-Unis)

- REMONDIS SE & Co. KG (Allemagne)

- Élimination des maladies du GIC (Afrique du Sud)

- Élimination de MedPro (États-Unis)

- SMS Envocare Ltd. (Inde)

- Ramky Enviro Engineers Ltd (Inde)

- Solutions de déchets biomédicaux Pvt. Ltd. (Inde)

- Eco Waste Solutions (Royaume-Uni)

- GRP & Associates, Inc. (États-Unis)

- Triumvirate Environmental (États-Unis)

Développements récents sur le marché des services d'élimination des déchets médicaux

- En mai 2021, UPS Healthcare a conclu un partenariat stratégique avec Stericycle, Inc. afin de renforcer les services de logistique et d'élimination des déchets médicaux dans l'ensemble du secteur des soins de santé. Cette collaboration a permis d'intégrer le transport, la catégorisation et l'élimination des déchets de soins de santé tout en soutenant les fournisseurs de soins de santé avec des solutions de gestion des déchets axées sur la conformité de bout en bout. L'accord reflète l'importance croissante accordée par l'industrie aux infrastructures intégrées et évolutives d'élimination des déchets de santé.

- En septembre 2021, Stericycle, Inc. a reçu le prix 2021 Sustainability Product of the Year du Business Intelligence Group pour son programme d'élimination des médicaments MedDrop. L'initiative a fourni des solutions d'élimination des médicaments sécuritaires visant à réduire les risques d'élimination inappropriée des médicaments et de contamination de l'environnement. La reconnaissance a renforcé l'attention croissante de l'industrie sur la durabilité et les pratiques écologiques d'élimination des déchets médicaux

- En avril 2021, Aurora Capital Partners a acquis Curtis Bay Medical Waste Services, un fournisseur de services de collecte, de traitement et d'élimination des déchets médicaux. L'acquisition visait à développer les capacités de gestion des déchets de soins de santé et à renforcer les services offerts aux hôpitaux, aux laboratoires et aux établissements de soins aux États-Unis. Cette évolution reflète les activités de consolidation en cours au sein du marché des services d'élimination des déchets médicaux.

- En avril 2022, Stericycle, Inc. a annoncé le lancement de ses nouveaux contenants de déchets médicaux antimicrobiens SafeShield conçus pour l'entreposage et le transport des déchets médicaux réglementés. La nouvelle ligne de conteneurs comprenait des technologies de protection antimicrobienne, une durabilité accrue et des configurations de stockage améliorées pour renforcer la prévention des infections et la sécurité de la manutention des déchets de soins de santé dans les hôpitaux et les installations cliniques. Ce lancement a mis l'accent sur la promotion de solutions de gestion des déchets médicaux plus sûres et plus durables.

- En mars 2025, Waste Management, Inc. a annoncé des progrès dans l'intégration de Stericycle, Inc. dans ses activités de solutions de santé afin d'étendre les activités réglementées de collecte, de transport et de traitement des déchets médicaux. L'entreprise a mis en lumière la demande croissante des secteurs des soins de santé et des soins à domicile, tout en augmentant les nouvelles installations de traitement des déchets médicaux et en développant l'infrastructure des déchets de santé. Cette évolution a souligné l'importance stratégique croissante de la gestion des déchets de santé dans l'industrie mondiale de la gestion des déchets

- En juin 2025, Daniels Health a lancé le conteneur écologique SHARPSGUARD 24L, décrit comme le premier conteneur à bouts tranchants fabriqué à partir de déchets médicaux recyclés. Le produit a été développé pour soutenir des initiatives d'économie circulaire et réduire les déchets plastiques à usage unique générés par les opérations de soins de santé. Le lancement a mis en évidence l'innovation croissante et le développement de produits axés sur la durabilité sur le marché des services d'élimination des déchets médicaux

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

5.3 SCÉNARIO D'AVANCEMENT TECHNOLOGIQUE

6 SCÉNARIO DE CHANGEMENT CLIMATIQUE

6.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

6.2 RÉPONSE DE L'INDUSTRIE

6.3 RÔLE DU GOUVERNEMENT

6.4 RECOMMANDATIONS DES ANALYSTES

7 MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX, PAR TYPE, 2020-2029, (EN MILLIONS USD)

7.1 APERÇU

7.2 TRANSPORT

7.3 SERVICES DE STOCKAGE

7.4 SERVICES DE RECYCLAGE

8 MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX, PAR TYPE DE DÉCHETS, 2020-2029, (EN MILLIONS USD)

8.1 APERÇU

8.2 DÉCHETS DANGEREUX

8.2.1 DÉCHETS MÉDICAUX

8.2.1.1. OBJETS TRANCHANTS

8.2.1.1.1. FLACONS EN VERRE CASSÉS

8.2.1.1.2. TUBES VIDES

8.2.1.1.3. CARPUJECTS VIDES

8.2.1.1.4. FILS GUIDES

8.2.1.1.5. TROCARTS

8.2.1.1.6. SCAPELES

8.2.1.1.7. ÉPINGLE À RASOIR

8.2.1.1.8. CILPS

8.2.1.1.9. AUTRES

8.2.1.2. AIGUILLES

8.2.1.3. CATHÉTERS IV

8.2.1.4. CHUX

8.2.1.5. SERVIETTES HYGIÉNIQUES

8.2.1.6. SACS À FOEY VIDES

8.2.1.7. SACS À GRAINS

8.2.1.8. POCHES DE SANG

8.2.1.9. TUBULURE SANGUINE

8.2.1.10. RÉSERVOIR D'ASPIRATION

8.2.1.11. LES SERVIETTES EN PAPIER OU LES LINGETTES CONTAMINENT

8.2.1.12. GANTS

8.2.1.13. SERINGUES

8.2.1.14. BANDAGES ET PANSEMENTS

8.2.1.15. LANCETTES

8.2.1.16. KITS DE PERFUSION

8.2.1.17. STYLOS EPI

8.2.1.18. STYLOS À INSULINE

8.2.1.19. AIGUILLES DE CONNEXION / KITS DE CONNEXION

8.2.1.20. SCALPELS

8.2.1.21. GAZE

8.2.1.22. ROBES CISEAUX

8.2.1.23. VERRE

8.2.1.24. PLASTIQUE TRANCHANT

8.2.1.25. TISSUS HUMAINS OU ANIMAUX

8.2.2 DÉCHETS PHARMACEUTIQUES

8.2.2.1. MÉDICAMENTS PÉRIMÉS

8.2.2.1.1. COMPRIMÉS

8.2.2.1.2. CAPSULES

8.2.2.1.3. POUDRE

8.2.2.1.4. COLLYRES

8.2.2.1.5. INJECTABLES

8.2.2.1.6. VACCINS REJETÉS

8.2.2.1.7. AUTRES

8.3 DÉCHETS NON DANGEREUX

9 MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX, PAR FORME, 2020-2029, (EN MILLIONS USD)

9.1 APERÇU

9.2 DÉCHETS SOLIDES

9.3 DÉCHETS LIQUIDES

9.4 DÉCHETS PATHOLOGIQUES

10 MARCHÉS MONDIAUX DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX, PAR SOURCE DE DÉCHETS, 2020-2029, (EN MILLIONS USD)

10.1 APERÇU

10.2 HÔPITAUX

10.3 CABINET DE MÉDECINS

10.4 LABORATOIRES

10.5 FABRICANTS

10.6 DISTRIBUTEURS INVERSES

10.7 AUTRES

11 MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX, PAR ZONE GÉOGRAPHIQUE, 2020-2029, (EN MILLIONS USD)

MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

11.2 EUROPE

11.2.1 ALLEMAGNE

11.2.2 Royaume-Uni

11.2.3 ITALIE

11.2.4 FRANCE

11.2.5 ESPAGNE

11.2.6 RUSSIE

11.2.7 SUISSE

11.2.8 TURQUIE

11.2.9 BELGIQUE

11.2.10 PAYS-BAS

11.2.11 LUXEMBOURG

11.2.12 RESTE DE L'EUROPE

11.3 ASIE-PACIFIQUE

11.3.1 JAPON

11.3.2 CHINE

11.3.3 CORÉE DU SUD

11.3.4 INDE

11.3.5 SINGAPOUR

11.3.6 THAÏLANDE

11.3.7 INDONÉSIE

11.3.8 MALAISIE

11.3.9 PHILIPPINES

11.3.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

11.3.11 RESTE DE L'ASIE-PACIFIQUE

11.4 AMÉRIQUE DU SUD

11.4.1 BRÉSIL

11.4.2 ARGENTINE

11.4.3 RESTE DE L'AMÉRIQUE DU SUD

11.5 MOYEN-ORIENT ET AFRIQUE

11.5.1 AFRIQUE DU SUD

11.5.2 ÉGYPTE

11.5.3 ARABIE SAOUDITE

11.5.4 ÉMIRATS ARABES UNIS

11.5.5 ISRAËL

11.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12 MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 ANALYSES DE MARCHÉ SWOT ET DATA BRIDGE

14 MARCHÉ MONDIAL DES SERVICES D'ÉLIMINATION DES DÉCHETS MÉDICAUX - PROFILS D'ENTREPRISE

14.1 STÉRICYCLE

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 MISES À JOUR RÉCENTES

14.2 VEOLIA ENVIRONNEMENT SA

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 MISES À JOUR RÉCENTES

14.3 SUEZ ENVIRONNEMENT

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 MISES À JOUR RÉCENTES

14.4 PORTS PROPRES

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 MISES À JOUR RÉCENTES

14,5 REMONDIS AG & CO. KG

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 MISES À JOUR RÉCENTES

14.6 SHARPS COMPLIANCE, INC.

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 MISES À JOUR RÉCENTES

14.7 GESTION DES DÉCHETS, INC.

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 MISES À JOUR RÉCENTES

14.8 SOLUTIONS DE DÉCHETS BIOMÉDICAUX, LLC

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 MISES À JOUR RÉCENTES

14.9 DANIELS SHARPSMART INC.

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 MISES À JOUR RÉCENTES

14.1 REPUBLIC SERVICES, INC.

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 MISES À JOUR RÉCENTES

14.11 SERVICES ECOMED

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 MISES À JOUR RÉCENTES

14.12 GRP & ASSOCIÉS

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 MISES À JOUR RÉCENTES

14.13 BWS INCORPORATED

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 MISES À JOUR RÉCENTES

14.14 ÉLIMINATION DE MEDPRO

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 MISES À JOUR RÉCENTES

14.15 ÉLIMINATION MÉDICALE DU GIC

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PORTEFEUILLE DE PRODUITS

14.15.4 MISES À JOUR RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

15 RAPPORTS CONNEXES

16 QUESTIONNAIRE

17 CONCLUSION

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.