Global Medication Dispensing And Packaging Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

199.20 Million

USD

337.18 Million

2024

2032

USD

199.20 Million

USD

337.18 Million

2024

2032

| 2025 –2032 | |

| USD 199.20 Million | |

| USD 337.18 Million | |

| % | |

|

Segmentation du marché mondial des systèmes de distribution et d'emballage de médicaments, par vitesse d'emballage (20 à 40 ppm, plus de 40 ppm et jusqu'à 20 ppm), capacité des bidons (101 à 300 bidons, plus de 300 bidons et jusqu'à 100 bidons) et utilisateur final (pharmacies hospitalières, pharmacies de soins de longue durée, pharmacies de vente par correspondance et pharmacies de détail) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des systèmes de distribution et d'emballage de médicaments

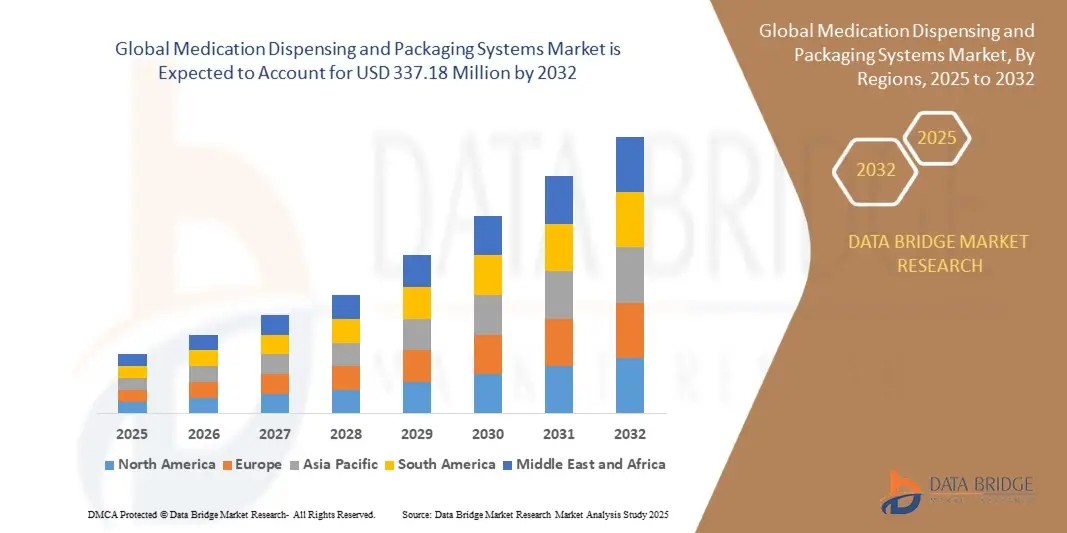

- La taille du marché mondial des systèmes de distribution et d'emballage de médicaments était évaluée à 199,2 millions USD en 2024 et devrait atteindre 337,18 millions USD d'ici 2032 , à un TCAC de 6,80 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par le besoin croissant d'automatisation dans les pharmacies pour améliorer l'efficacité, réduire les erreurs de médication et améliorer la sécurité des patients, ainsi que par la demande croissante de gestion rationalisée des médicaments dans les établissements de santé.

- La prise de conscience croissante des avantages des systèmes de distribution automatisés pour améliorer l'efficacité du flux de travail et garantir une distribution précise des médicaments stimule davantage la demande du marché dans les hôpitaux et les pharmacies de détail.

Analyse du marché des systèmes de distribution et d'emballage de médicaments

- Le marché des systèmes de distribution et de conditionnement de médicaments connaît une croissance robuste, les prestataires de soins de santé accordant la priorité à l'automatisation pour améliorer l'efficacité opérationnelle et la qualité des soins aux patients.

- La demande croissante des pharmacies hospitalières et des établissements de soins de longue durée encourage les fabricants à innover avec des solutions de distribution à grande vitesse, à grande capacité et conviviales.

- L'Amérique du Nord domine le marché des systèmes de distribution et d'emballage de médicaments avec la plus grande part de revenus de 36,2 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption des technologies d'automatisation et des réglementations strictes sur la sécurité des médicaments.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, alimentée par le développement rapide des infrastructures de santé, l'augmentation des dépenses de santé et la sensibilisation croissante aux avantages de la distribution automatisée, en particulier dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des systèmes à plus de 40 ppm a dominé le marché avec 58,2 % de chiffre d'affaires en 2024, grâce à sa grande efficacité et à sa capacité à répondre aux besoins des grandes pharmacies. Ces systèmes à haut débit sont plébiscités pour leur capacité à traiter des volumes importants d'ordonnances, à réduire les goulots d'étranglement opérationnels et à améliorer le rendement dans les environnements à forte activité.

Portée du rapport et segmentation du marché des systèmes de distribution et d'emballage de médicaments

|

Attributs |

Informations clés sur le marché des systèmes de distribution et d'emballage de médicaments |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de distribution et d'emballage de médicaments

Intégration croissante des technologies de l'IA et de l'IoT

- Le marché mondial des systèmes de distribution et de conditionnement de médicaments connaît une tendance significative vers l'intégration des technologies de l'intelligence artificielle (IA) et de l'Internet des objets (IoT).

- Ces technologies permettent une automatisation avancée, un traitement des données en temps réel et des analyses, offrant des informations plus approfondies sur la gestion des stocks de médicaments, la précision de la distribution et l'observance du traitement par les patients.

- Les systèmes de distribution alimentés par l'IA peuvent identifier de manière proactive les erreurs potentielles dans l'emballage des médicaments, telles que les dosages incorrects ou les incompatibilités de pilules, avant qu'elles n'atteignent les patients.

- Par exemple, les entreprises développent des plateformes basées sur l'IA qui analysent les schémas de prescription pour optimiser les niveaux de stock ou prédire la demande de médicaments en fonction des tendances saisonnières ou des données démographiques des patients.

- L'intégration de l'IoT permet une connectivité transparente entre les systèmes de distribution, les systèmes d'information pharmaceutique (PIS) et les dossiers médicaux électroniques (DME), permettant un suivi en temps réel et une efficacité améliorée du flux de travail.

- Cette tendance améliore la proposition de valeur des systèmes de distribution et d'emballage de médicaments, les rendant plus attrayants pour les pharmacies hospitalières, les pharmacies de détail et les établissements de soins de longue durée.

Dynamique du marché des systèmes de distribution et de conditionnement de médicaments

Conducteur

Demande croissante d'automatisation et de sécurité des patients

- La demande croissante de solutions automatisées de gestion des médicaments, motivée par le besoin d'améliorer la sécurité des patients et l'efficacité opérationnelle, est un moteur majeur du marché mondial des systèmes de distribution et de conditionnement des médicaments.

- Ces systèmes améliorent la précision en réduisant les erreurs humaines lors de la distribution et de l'emballage, en offrant des fonctionnalités telles que la validation automatisée des ordonnances, la lecture de codes-barres et le suivi des stocks en temps réel.

- Les mandats réglementaires, notamment en Amérique du Nord, qui domine le marché avec une part de revenus de 40 % en 2023, poussent à l'adoption de systèmes automatisés pour répondre aux normes strictes de sécurité des médicaments.

- La prolifération de l'IoT et les progrès des solutions basées sur le cloud permettent un traitement et une intégration plus rapides des données avec les plateformes de santé numériques, prenant en charge des services pharmaceutiques sophistiqués.

- Les pharmacies et les établissements de santé adoptent de plus en plus ces systèmes comme solutions standard pour gérer l'augmentation des volumes d'ordonnances et améliorer les soins centrés sur le patient.

Retenue/Défi

Coûts de mise en œuvre élevés et préoccupations en matière de confidentialité des données

- L'investissement initial élevé requis pour le matériel, les logiciels et l'intégration des systèmes de distribution et d'emballage des médicaments reste un obstacle important, en particulier pour les petites pharmacies et les installations des marchés émergents tels que certaines régions de l'Asie-Pacifique, bien qu'il s'agisse de la région à la croissance la plus rapide.

- La modernisation des installations de pharmacie existantes avec des systèmes de distribution avancés peut s’avérer complexe et coûteuse, limitant ainsi l’adoption dans les régions sensibles aux coûts.

- Les préoccupations en matière de confidentialité et de sécurité des données constituent un défi majeur, car ces systèmes collectent et transmettent des données sensibles sur les patients et les ordonnances, augmentant les risques de violation ou de non-conformité avec des réglementations telles que le RGPD ou la HIPA.

- Le paysage réglementaire fragmenté entre les pays, notamment en ce qui concerne le stockage et l'utilisation des données, complique les opérations des fabricants et des fournisseurs de services mondiaux.

- Ces facteurs peuvent décourager l’adoption, en particulier dans les régions où la sensibilité aux coûts est élevée ou où la sensibilisation à la confidentialité des données est stricte, ce qui peut ralentir la croissance du marché.

Portée du marché des systèmes de distribution et d'emballage de médicaments

Le marché est segmenté en fonction de la vitesse d’emballage, de la capacité des bidons et de l’utilisateur final.

- Par vitesse d'emballage

En fonction de la vitesse de conditionnement, le marché mondial des systèmes de distribution et de conditionnement de médicaments est segmenté en deux catégories : 20 à 40 ppm, plus de 40 ppm et jusqu'à 20 ppm. Le segment supérieur à 40 ppm a dominé la plus grande part de marché, avec 58,2 % du chiffre d'affaires en 2024, grâce à sa grande efficacité et à sa capacité à répondre aux exigences des grandes pharmacies. Ces systèmes à grande vitesse sont plébiscités pour leur capacité à traiter des volumes importants d'ordonnances, à réduire les goulots d'étranglement opérationnels et à améliorer le rendement dans les environnements à forte activité. Leurs capacités d'automatisation avancées, associées à une distribution précise, en font la solution idéale pour les environnements à fort volume recherchant évolutivité et fiabilité.

Le segment des 20 à 40 ppm devrait connaître la croissance la plus rapide entre 2025 et 2032, les pharmacies et établissements de taille moyenne adoptant de plus en plus de systèmes automatisés pour concilier coûts et efficacité. Ces systèmes offrent une flexibilité pour les opérations nécessitant un débit modéré, tout en maintenant la précision et en minimisant les coûts de main-d'œuvre. La tendance croissante à l'automatisation dans les établissements de santé de taille moyenne et la nécessité d'une gestion efficace des médicaments stimulent encore la croissance de ce segment.

- Par capacité de bidon

En fonction de la capacité des flacons, le marché mondial des systèmes de distribution et de conditionnement de médicaments se divise en trois catégories : de 101 à 300 flacons, plus de 300 flacons et jusqu'à 100 flacons. Le segment des flacons de plus de 300 a représenté la part de chiffre d'affaires la plus importante en 2024, grâce au besoin de systèmes haute capacité dans les grands hôpitaux et les pharmacies par correspondance. Ces systèmes peuvent stocker une grande variété de médicaments, permettant une distribution fluide des ordonnances complexes et des volumes importants de patients. Leur intégration à des logiciels avancés de gestion des stocks et leur compatibilité avec divers types de médicaments les rendent indispensables pour les grandes opérations.

Le segment des flacons de 101 à 300 devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des systèmes de distribution automatisés dans les pharmacies de petite et moyenne taille. Ces systèmes offrent une solution rentable aux établissements qui cherchent à étendre leurs activités sans investir dans des infrastructures de grande envergure. L'accent croissant mis sur la réduction des erreurs médicamenteuses et l'amélioration de l'efficacité opérationnelle dans les petits établissements de santé, combiné aux progrès réalisés dans la conception de flacons compacts et de grande capacité, accélère la croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des systèmes de distribution et de conditionnement de médicaments est segmenté en pharmacies hospitalières, pharmacies de soins de longue durée, pharmacies de vente par correspondance et pharmacies de détail. Le segment des pharmacies hospitalières a représenté la plus grande part de chiffre d'affaires en 2024, en raison de la demande croissante de systèmes automatisés pour la gestion de schémas thérapeutiques complexes et d'une forte rotation des patients. Ces systèmes améliorent la sécurité des patients en minimisant les erreurs de distribution, en rationalisant les flux de travail et en garantissant le respect de normes réglementaires strictes. L'intégration des systèmes de distribution aux dossiers médicaux électroniques (DME) favorise leur adoption en milieu hospitalier.

Le secteur des pharmacies de détail devrait connaître sa croissance la plus rapide entre 2025 et 2032, porté par l'expansion rapide des chaînes de pharmacies de détail et l'adoption croissante de l'automatisation pour améliorer le service client. Les pharmacies de détail exploitent ces systèmes pour réduire les temps d'attente, améliorer la précision des ordonnances et répondre à la demande croissante de conditionnement personnalisé des médicaments. L'augmentation de la prévalence des maladies chroniques et l'évolution vers des modèles de soins centrés sur le patient accentuent encore le besoin de solutions de distribution et de conditionnement efficaces dans ce secteur.

Analyse régionale du marché des systèmes de distribution et d'emballage de médicaments

- L'Amérique du Nord domine le marché des systèmes de distribution et d'emballage de médicaments avec la plus grande part de revenus de 36,2 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption des technologies d'automatisation et des réglementations strictes sur la sécurité des médicaments.

- Les utilisateurs finaux, y compris les pharmacies hospitalières, les pharmacies de soins de longue durée, les pharmacies de vente par correspondance et les pharmacies de détail, privilégient les systèmes qui améliorent la précision des médicaments, réduisent les erreurs et améliorent l'efficacité opérationnelle, en particulier dans les régions dotées de systèmes de santé avancés.

- La croissance est soutenue par les avancées technologiques dans les systèmes de distribution, tels que les technologies d'emballage à grande vitesse et de bidons intelligents, ainsi que par l'adoption croissante dans les segments des hôpitaux et des pharmacies de détail.

Aperçu du marché américain des systèmes de distribution et de conditionnement de médicaments

Le marché américain des systèmes de distribution et de conditionnement de médicaments a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 77,1 %, grâce à une forte demande d'automatisation dans les hôpitaux et les pharmacies de détail, et à une prise de conscience croissante des avantages liés à la réduction des erreurs médicamenteuses. La tendance aux solutions de santé intelligentes et aux normes réglementaires strictes en matière de sécurité des patients stimulent encore l'expansion du marché. L'intégration de systèmes de distribution avancés dans les établissements de santé complète les ventes après-vente, créant ainsi un écosystème de produits robuste.

Aperçu du marché européen des systèmes de distribution et de conditionnement de médicaments

Le marché européen des systèmes de distribution et de conditionnement de médicaments devrait connaître une croissance significative, portée par l'accent réglementaire mis sur la sécurité des patients et la précision des traitements. Les utilisateurs finaux recherchent des systèmes améliorant l'efficacité de la distribution tout en garantissant le respect des réglementations sanitaires strictes. La croissance est marquée dans les pharmacies hospitalières et de soins de longue durée, des pays comme l'Allemagne et la France affichant une forte adoption en raison de la numérisation croissante des soins de santé et du vieillissement de la population.

Aperçu du marché britannique des systèmes de distribution et de conditionnement de médicaments

Le marché britannique devrait connaître une croissance rapide, portée par la demande de systèmes de distribution automatisés améliorant la précision des médicaments et la sécurité des patients dans les établissements de santé urbains et périurbains. L'accent accru mis sur l'efficacité opérationnelle et la sensibilisation croissante aux avantages liés à la réduction des erreurs encouragent l'adoption de ces systèmes. L'évolution de la réglementation sanitaire influence également les choix des utilisateurs finaux, équilibrant les capacités des systèmes et la conformité.

Aperçu du marché allemand des systèmes de distribution et de conditionnement de médicaments

L'Allemagne devrait connaître une croissance rapide du marché des systèmes de distribution et de conditionnement de médicaments, grâce à ses infrastructures de santé de pointe et à l'importance accordée à la sécurité des patients et à l'efficacité opérationnelle. Les prestataires de soins allemands privilégient les systèmes à la pointe de la technologie, dotés de cadences de conditionnement élevées (supérieures à 40 ppm) et de grandes capacités de stockage (plus de 300 flacons) pour réduire les erreurs et améliorer les flux de travail. L'intégration de ces systèmes dans les établissements de santé haut de gamme et les pharmacies de détail soutient une croissance soutenue du marché.

Aperçu du marché des systèmes de distribution et de conditionnement de médicaments en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par le développement des infrastructures de santé et la hausse des dépenses de santé dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à la sécurité des médicaments, à la réduction des erreurs et à l'efficacité opérationnelle stimule la demande dans les pharmacies hospitalières, les pharmacies de soins de longue durée, les pharmacies de vente par correspondance et les pharmacies de détail. Les initiatives gouvernementales favorisant l'automatisation des soins de santé et la sécurité des patients encouragent également l'adoption de systèmes avancés de distribution et de conditionnement.

Aperçu du marché japonais des systèmes de distribution et de conditionnement de médicaments

Le marché japonais des systèmes de distribution et de conditionnement de médicaments devrait connaître une croissance rapide, en raison de la forte préférence des consommateurs pour des systèmes de haute qualité et à la pointe de la technologie, améliorant la précision des traitements et la sécurité des patients. La présence de grands fabricants de technologies de santé et l'intégration de systèmes de distribution dans les pharmacies hospitalières accélèrent la pénétration du marché. L'intérêt croissant pour les solutions après-vente destinées aux pharmacies de détail contribue également à cette croissance.

Aperçu du marché chinois des systèmes de distribution et de conditionnement de médicaments

La Chine détient la plus grande part du marché des systèmes de distribution et de conditionnement de médicaments en Asie-Pacifique, propulsée par une urbanisation rapide, une demande croissante en soins de santé et l'adoption croissante de solutions automatisées de gestion des médicaments. La croissance de la classe moyenne et l'importance accordée aux soins de santé intelligents favorisent l'adoption de systèmes offrant des vitesses de conditionnement de 20 à 40 ppm et des capacités de 101 à 300 cartouches. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des systèmes de distribution et d'emballage de médicaments

L'industrie des systèmes de distribution et d'emballage de médicaments est principalement dirigée par des entreprises bien établies, notamment :

- BD (Becton, Dickinson and Company) (États-Unis)

- Omnicell, Inc. (États-Unis)

- Swisslog Healthcare (Suisse)

- Yuyama Co., Ltd. (Japon)

- ARxIUM (États-Unis)

- Capsa Healthcare (États-Unis)

- Parata Systems, LLC (États-Unis)

- ScriptPro LLC (États-Unis)

- Cerner Corporation (États-Unis)

- McKesson Corporation (États-Unis)

- TOSHO Inc. (Japon)

- JVM Co., Ltd. (Corée du Sud)

- Meditech (États-Unis)

Quels sont les développements récents sur le marché mondial des systèmes de distribution et d’emballage de médicaments ?

- En décembre 2024, Omnicell Royaume-Uni et Irlande a annoncé un partenariat stratégique avec Gollmann Kommissioniersysteme GmbH, leader allemand de l'automatisation robotisée des pharmacies. Cette collaboration intègre les systèmes robotisés avancés de stockage et de distribution de Gollmann aux solutions d'Omnicell pour les pharmacies de détail et les pharmacies centrales, afin d'améliorer l'efficacité opérationnelle, la sécurité des patients et la conformité réglementaire. Ce partenariat s'appuie sur le logiciel HubXpert d'Omnicell et la technologie compacte et modulaire de Gollmann pour optimiser les flux de traitement des médicaments en temps réel. Il reflète l'engagement d'Omnicell à offrir une automatisation de pointe aux hôpitaux et aux pharmacies d'officine, tout en répondant aux pressions croissantes exercées sur les professionnels de santé.

- En octobre 2024, Omnia Technologies, plateforme mondiale spécialisée dans les systèmes d'automatisation et d'embouteillage, a acquis Tecnomaco, un fabricant italien réputé pour ses machines de conditionnement pharmaceutique. Fondée en 1994, Tecnomaco conçoit et fabrique des équipements de remplissage, de bouchage, d'étiquetage, de mise sous blister et de dosage de poudre pour les industries pharmaceutique, nutraceutique et cosmétique. Cette acquisition élargit considérablement la division Sciences de la vie d'Omnia, renforçant son portefeuille technologique et ses capacités de service mondiales. Avec plus de 1 000 machines installées dans 90 pays, l'intégration de Tecnomaco renforce l'engagement d'Omnia en faveur de l'innovation et de son leadership sur le marché de l'automatisation pharmaceutique.

- En juillet 2024, Berry Global Group a lancé une nouvelle gamme de fermetures et de raccords spécialisés pour son pack combiné Politainer, créant ainsi un système de distribution entièrement fermé pour les liquides sensibles. Cette innovation permet une distribution sûre et sans air de produits tels que les encres, les produits chimiques, les produits pharmaceutiques, les cosmétiques et les aliments, minimisant ainsi les risques de contamination et améliorant l'intégrité du produit. Le contenant pliable en polyéthylène du Politainer, logé dans un emballage en carton, assure une évacuation quasi complète tout en réduisant l'utilisation de plastique jusqu'à 75 % par rapport aux contenants rigides. Ce lancement souligne l'engagement de Berry en faveur du progrès technologique, du développement durable et de l'efficacité de la chaîne d'approvisionnement.

- En juin 2024, BoomerangFX, fournisseur de solutions SaaS cloud pour les cabinets de médecine esthétique, s'est associé à DrFirst pour lancer un système intégré de prescription électronique en Amérique du Nord. Cette collaboration introduit une plateforme unifiée de gestion des médicaments au sein de la suite de gestion de cabinet de BoomerangFX, simplifiant ainsi les flux de travail et améliorant l'engagement des patients. En intégrant les outils Rcopia et RxInform de DrFirst, le système offre une prescription électronique sécurisée, un accès à l'historique des médicaments, des alertes d'interactions médicamenteuses et une messagerie patient automatisée. Bien que axé sur la médecine esthétique, ce partenariat reflète une tendance plus large du secteur de la santé vers des solutions numériques cloud qui améliorent la précision des prescriptions, réduisent les taux d'abandon et optimisent l'efficacité opérationnelle.

- En novembre 2023, iA (Innovation Associates), une entreprise américaine spécialisée dans la distribution de médicaments en pharmacie, s'est associée à Euclid Medical Products pour intégrer la technologie d'emballage à adhérence axiale d'Euclid à la suite logicielle d'entreprise NEXiA® d'iA. Cette collaboration stratégique optimise la distribution des médicaments en permettant un conditionnement multidose plus précis et plus efficace. Cette intégration prend en charge les flux de distribution centralisés, améliore l'observance thérapeutique des patients et permet aux pharmaciens de proposer des options personnalisées de distribution de médicaments au-delà des flacons ou flacons traditionnels. En combinant robotique avancée et logiciels intelligents, ce partenariat vise à rationaliser les opérations et à améliorer la prise en charge des patients dans les pharmacies de détail, les pharmacies spécialisées et les établissements de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.