Global Medium Earth Orbit Meo Satellite Payload Market

Taille du marché en milliards USD

TCAC :

%

USD

3.52 Billion

USD

10.63 Billion

2025

2033

USD

3.52 Billion

USD

10.63 Billion

2025

2033

| 2026 –2033 | |

| USD 3.52 Billion | |

| USD 10.63 Billion | |

| % | |

|

Segmentation du marché mondial des charges utiles satellitaires en orbite terrestre moyenne (MEO), par type de charge utile (communication, imagerie, navigation et autres), poids (faible, moyen et élevé), type de véhicule (petit satellite et satellite moyen à lourd), bande de fréquence (bandes C, K/KU/KA, S et L, bande X, UHF et VHF et autres), application (télécommunications, télédétection, recherche scientifique, surveillance et navigation), utilisation finale (civile, militaire et commerciale) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des charges utiles des satellites en orbite terrestre moyenne (MEO)

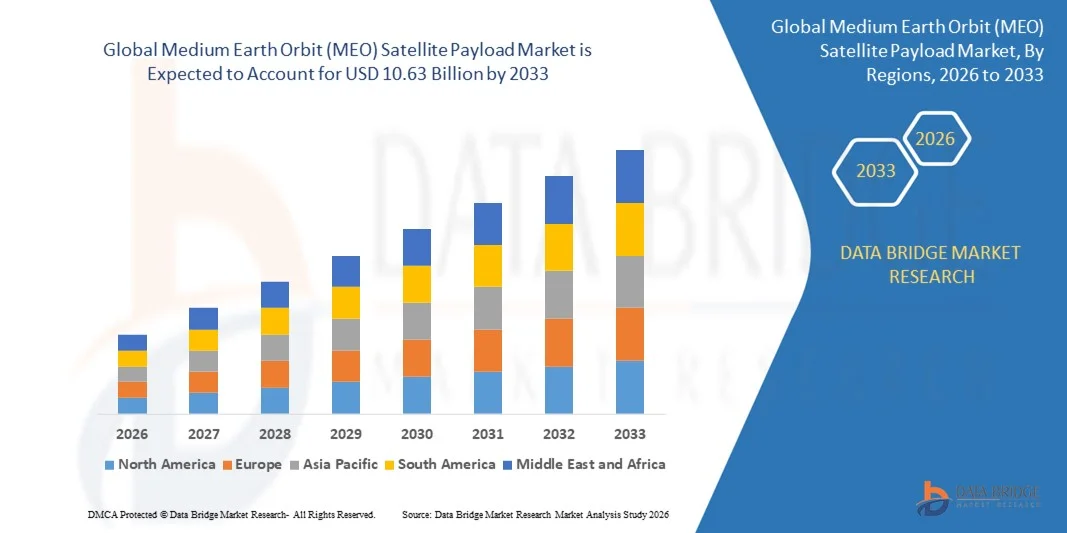

- Le marché mondial des charges utiles des satellites en orbite terrestre moyenne (MEO) était évalué à 3,52 milliards de dollars américains en 2025 et devrait atteindre 10,63 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 14,79 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de services de télécommunications fiables, d'imagerie haute résolution et de systèmes de navigation avancés dans les secteurs civil, militaire et commercial.

- Le déploiement rapide de petits et moyens satellites à satellites lourds pour les applications de communication et d'observation de la Terre stimule encore davantage l'adoption de charges utiles satellitaires MEO.

Analyse du marché des charges utiles des satellites en orbite terrestre moyenne (MEO)

- L'intérêt croissant pour la connectivité internet à haut débit, le positionnement précis et la surveillance de la Terre en temps réel renforce le besoin en charges utiles satellitaires MEO avancées.

- L'adoption croissante des plateformes de petits satellites et le nombre grandissant de missions spatiales pour la recherche scientifique, les télécommunications et la surveillance créent de nouvelles opportunités de marché.

- L'Amérique du Nord a dominé le marché des charges utiles des satellites MEO avec la plus grande part de revenus en 2025, grâce à une demande croissante de réseaux de communication par satellite fiables, de services de navigation avancés et de programmes spatiaux robustes soutenus par les gouvernements.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des charges utiles satellitaires en orbite terrestre moyenne (MEO) , sous l'effet d'une demande croissante en connectivité haut débit, télédétection et services de navigation, conjuguée à l'essor des activités d'exploration spatiale et à la participation du secteur privé dans des pays comme l'Inde, la Chine et le Japon.

- Le segment des charges utiles de communication a représenté la plus grande part de revenus du marché en 2025, porté par la demande croissante de transmission de données à haut débit, de connectivité haut débit et de réseaux de communication par satellite mondiaux. Les charges utiles de communication offrent des services à faible latence et à haut débit, ce qui les rend essentielles pour les applications de télécommunications et Internet.

Portée du rapport et segmentation du marché des charges utiles des satellites en orbite terrestre moyenne (MEO)

|

Attributs |

Principaux enseignements du marché des charges utiles des satellites en orbite terrestre moyenne (MEO) |

|

Segments couverts |

• Par type de charge utile : communication, imagerie, navigation et autres |

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des charges utiles des satellites en orbite terrestre moyenne (MEO)

L'essor des charges utiles satellitaires avancées en orbite terrestre moyenne (MEO)

- L'adoption croissante des charges utiles satellitaires MEO transforme le paysage des communications par satellite et de la télédétection en permettant la transmission de données à haut débit, une navigation précise et une couverture étendue pour les applications de télécommunications, de recherche scientifique et de surveillance. Ces charges utiles permettent aux opérateurs d'améliorer la connectivité et l'efficacité opérationnelle tout en réduisant la latence et les interruptions de service.

- La demande croissante de connectivité haut débit, d'imagerie haute résolution et de surveillance en temps réel accélère le déploiement des satellites MEO dans les secteurs civil, militaire et commercial. Ces charges utiles offrent une couverture fiable sur de vastes zones, ce qui les rend particulièrement efficaces pour les réseaux de communication mondiaux et la surveillance environnementale.

- L'évolutivité et la conception modulaire des charges utiles des satellites MEO modernes les rendent attrayantes tant pour les opérateurs satellitaires établis que pour les jeunes entreprises spatiales. Les utilisateurs bénéficient d'une meilleure qualité de signal, d'un débit de données plus rapide et d'une intégration simplifiée aux constellations satellitaires existantes.

- Par exemple, en 2023, plusieurs opérateurs de télécommunications ont modernisé leurs réseaux satellitaires avec des charges utiles MEO, faisant état d'une meilleure couverture réseau, d'une latence réduite et d'une meilleure prestation de services dans les régions urbaines et isolées.

- Bien que les charges utiles des satellites MEO connaissent une forte adoption, leur impact dépend de la poursuite de l'innovation technologique, d'une production rentable et de l'interopérabilité avec les autres systèmes orbitaux. Les fabricants doivent se concentrer sur des charges utiles performantes, économes en énergie et résilientes pour tirer pleinement parti de la demande croissante.

Dynamique du marché des charges utiles des satellites en orbite terrestre moyenne (MEO)

Conducteur

Demande croissante de connectivité à haut débit et de transmission de données en temps réel

- Le besoin croissant de communications ininterrompues, de navigation précise et de données en temps réel pour les applications civiles, militaires et commerciales favorise l'adoption des charges utiles satellitaires en orbite moyenne (MEO). Ces charges utiles à haut débit garantissent une couverture fiable pour une large gamme de services satellitaires, notamment l'accès à Internet haut débit, la télédétection et la surveillance. Cette tendance est également soutenue par le développement des constellations satellitaires visant à assurer une couverture mondiale et une redondance.

- Les opérateurs de satellites sont de plus en plus conscients des avantages opérationnels et financiers des charges utiles en orbite moyenne (MEO), notamment la réduction de la latence, l'augmentation de la bande passante et l'amélioration de la fiabilité du signal. Cette prise de conscience favorise leur adoption dans les secteurs des télécommunications, de la recherche scientifique et de la navigation. L'amélioration des performances des charges utiles permet également aux opérateurs de proposer des services haut de gamme et d'être compétitifs sur les marchés mondiaux.

- Les initiatives gouvernementales et les investissements privés favorisant l'internet par satellite, les projets de villes intelligentes et la surveillance spatiale encouragent le déploiement de charges utiles MEO avancées. Le soutien réglementaire et les programmes de financement contribuent également à la croissance du marché. Par ailleurs, les partenariats entre organismes publics et privés accélèrent l'adoption de la technologie et permettent un déploiement plus rapide des charges utiles.

- Par exemple, en 2022, plusieurs programmes satellitaires gouvernementaux en Europe et en Amérique du Nord ont investi dans des charges utiles en orbite moyenne (MEO) afin d'améliorer les réseaux de communication mondiaux, la surveillance environnementale et les applications de défense. Ces initiatives ont permis de démontrer la faisabilité des constellations MEO à grande échelle et de valider leur potentiel commercial.

- Si la demande croissante en connectivité et en données stimule la croissance du marché, le développement de charges utiles économiques, une gestion énergétique avancée et une intégration transparente avec les autres systèmes orbitaux demeurent indispensables pour pérenniser leur adoption. La poursuite des efforts de R&D dans les domaines des matériaux légers, de l'électronique basse consommation et de la conception modulaire des charges utiles devrait permettre d'améliorer encore l'évolutivité du marché et l'efficacité opérationnelle.

Retenue/Défi

Les coûts de développement élevés et la complexité technique limitent l'adoption

- Les investissements initiaux élevés requis pour les charges utiles avancées des satellites MEO, notamment les modules de communication, les capteurs d'imagerie et les systèmes de navigation, limitent l'accès à ces technologies pour les opérateurs de satellites émergents. Le coût demeure un obstacle majeur à leur adoption à grande échelle. De plus, les coûts élevés de lancement et d'assurance alourdissent encore la charge financière, en particulier pour les jeunes entreprises et les opérateurs de petite taille.

- Dans de nombreuses régions, le manque d'expertise technique et d'ingénieurs qualifiés limite le déploiement efficace des charges utiles et l'intégration des satellites. Une conception ou une manipulation inadéquate peut réduire l'efficacité opérationnelle, augmenter les coûts de maintenance et raccourcir la durée de vie des satellites. Ce problème est accentué par la nécessité d'une surveillance continue, d'un étalonnage des charges utiles et d'une optimisation logicielle pour maintenir des performances optimales.

- Les limitations de la chaîne d'approvisionnement en composants de haute précision, en électronique spécialisée et en systèmes de propulsion freinent davantage la pénétration du marché. De nombreux petits opérateurs continuent de s'appuyer sur des charges utiles conventionnelles en orbite basse (LEO) ou géostationnaire (GEO), ce qui limite le développement des systèmes en orbite moyenne (MEO). Par ailleurs, les restrictions géopolitiques imposées à certains composants et matériaux peuvent retarder les projets et accroître la dépendance à l'égard de certains fournisseurs.

- Par exemple, en 2023, plusieurs entreprises spatiales émergentes de la région Asie-Pacifique ont reporté le déploiement de leurs charges utiles en orbite moyenne en raison de coûts de développement élevés et d'un soutien technique insuffisant. Ces retards ont affecté le lancement des services, perturbé la planification des réseaux satellitaires et limité la capacité d'expansion des opérations sur des marchés concurrentiels.

- Alors que la technologie satellitaire continue de progresser, il demeure essentiel de s'attaquer aux problèmes de coût, de complexité et de compétences. Les acteurs du marché doivent privilégier les charges utiles modulaires, conviviales et économiques afin d'optimiser leur adoption et leur potentiel de marché à long terme. Les innovations en matière de fabrication additive, d'architectures de charges utiles standardisées et d'automatisation avancée de l'assemblage et des tests devraient permettre de réduire les coûts et d'accélérer le déploiement dans les années à venir.

Marché des charges utiles des satellites en orbite terrestre moyenne (MEO)

Le marché des charges utiles des satellites MEO est segmenté en fonction du type de charge utile, du poids de la charge utile, du type de véhicule, de la bande de fréquence, de l'application et de l'utilisation finale.

- Par type de charge utile

En fonction du type de charge utile, le marché se divise en charges utiles de communication, d'imagerie, de navigation et autres. Le segment des charges utiles de communication détenait la plus grande part de revenus en 2025, porté par la demande croissante de transmission de données à haut débit, de connectivité à large bande et de réseaux de communication par satellite mondiaux. Les charges utiles de communication offrent des services à faible latence et à haut débit, ce qui les rend essentielles aux applications de télécommunications et à Internet.

Le segment des charges utiles de navigation devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du besoin croissant de services précis de positionnement, de synchronisation et de navigation dans les secteurs civil, commercial et de la défense. Les charges utiles de navigation sont essentielles pour l'amélioration du GPS, le suivi des flottes et les missions scientifiques, offrant une précision et une fiabilité élevées aux utilisateurs finaux.

- En fonction du poids de la charge utile

En fonction du poids de la charge utile, le marché est segmenté en charges utiles légères, moyennes et lourdes. Le segment des charges utiles légères détenait la plus grande part de revenus en 2025, grâce à des coûts de lancement réduits, un déploiement plus rapide et une meilleure adéquation aux constellations de petits satellites. Les charges utiles légères offrent des solutions flexibles et économiques pour les missions satellitaires commerciales et civiles.

Le segment des charges utiles de poids moyen devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de capteurs avancés et de modules de communication à haute capacité. Ces charges utiles sont essentielles pour les satellites MEO conçus pour des applications multi-missions, notamment la télédétection, les télécommunications et la navigation.

- Par type de véhicule

Selon le type de véhicule, le marché se divise en petits satellites et satellites de taille moyenne à lourde. Le segment des petits satellites détenait la plus grande part de revenus en 2025 grâce à sa rentabilité, à la réduction des délais de développement et au déploiement croissant de constellations de satellites pour les communications et l'observation de la Terre. Les petits satellites offrent des cycles de lancement rapides et des solutions évolutives pour les opérateurs commerciaux.

Le segment des satellites de taille moyenne à lourde devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du besoin croissant de charges utiles importantes et d'une couverture mondiale. Ces satellites constituent des plateformes robustes pour les missions critiques gouvernementales, de défense et commerciales nécessitant une intégration complexe des charges utiles.

- Par bande de fréquence

En fonction de la bande de fréquence, le marché est segmenté en bandes C, K/KU/KA, S et L, X, UHF et VHF, et autres bandes. Le segment des bandes K/KU/KA détenait la plus grande part de revenus en 2025, grâce à des débits de transmission de données élevés, une large adoption dans les services de télécommunications et les applications haut débit. Ces bandes de fréquences prennent en charge les communications par satellite à haut débit et les initiatives de connectivité mondiale.

Le segment de la bande X devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son utilisation accrue dans les domaines de la défense, de la recherche scientifique et de la surveillance. Les charges utiles en bande X offrent des capacités de communication hautement précises et sécurisées pour les missions militaires et gouvernementales.

- Sur demande

En fonction de l'application, le marché est segmenté en télécommunications, télédétection, recherche scientifique, surveillance et navigation. Le segment des télécommunications détenait la plus grande part de revenus en 2025, porté par la demande croissante d'internet par satellite, le développement du haut débit et la connectivité mondiale. Les charges utiles de télécommunications sont essentielles au bon fonctionnement des réseaux de communication commerciaux et civils.

Le segment de la navigation devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante en matière de positionnement précis, de synchronisation, de suivi de flottes et d'applications de transport intelligent. Les systèmes de navigation sont de plus en plus déployés dans les secteurs civil, commercial et de la défense.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en trois catégories : civil, militaire et commercial. Le segment commercial détenait la plus grande part de revenus en 2025, grâce à la croissance du nombre d'opérateurs de satellites privés, des programmes spatiaux commerciaux et des initiatives d'internet par satellite. Les charges utiles commerciales sont essentielles aux communications mondiales et aux missions satellitaires de services.

Le secteur militaire devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la modernisation croissante des programmes de défense, des besoins en communications sécurisées et des applications de renseignement, de surveillance et de reconnaissance. Les charges utiles militaires apportent un soutien essentiel aux opérations de défense et de sécurité nationale.

Analyse régionale du marché des charges utiles satellitaires en orbite terrestre moyenne (MEO)

- L'Amérique du Nord a dominé le marché des charges utiles des satellites MEO avec la plus grande part de revenus en 2025, grâce à une demande croissante de réseaux de communication par satellite fiables, de services de navigation avancés et de programmes spatiaux robustes soutenus par les gouvernements.

- Les opérateurs de satellites de la région accordent une grande importance aux communications à faible latence, aux charges utiles à haut débit et aux capacités avancées d'imagerie et de navigation qui prennent en charge les applications satellitaires civiles, militaires et commerciales.

- Cette adoption généralisée est également soutenue par des investissements substantiels dans les infrastructures spatiales, une expertise technologique de pointe et de solides partenariats public-privé, faisant de l'Amérique du Nord un centre névralgique pour le déploiement de charges utiles de satellites MEO.

Analyse du marché américain des charges utiles des satellites MEO

Le marché américain des charges utiles satellitaires MEO a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'essor rapide des services haut débit par satellite, des réseaux de navigation et des programmes d'observation de la Terre. Les initiatives gouvernementales, telles que la modernisation du GPS et les investissements dans les satellites de télécommunications de nouvelle génération, stimulent la croissance du marché. Les acteurs privés déploient également des charges utiles à haut débit pour améliorer la connectivité mondiale, la surveillance de la défense et les capacités de recherche scientifique. L'intégration de technologies de pointe pour les charges utiles aux opérations satellitaires assistées par l'IA contribue également à la croissance du marché.

Analyse du marché européen des charges utiles satellitaires MEO

Le marché européen des charges utiles satellitaires en orbite moyenne (MEO) devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'augmentation des investissements dans les télécommunications spatiales, la télédétection et les missions scientifiques. Les pays européens privilégient les réseaux satellitaires de nouvelle génération pour la couverture haut débit, la surveillance de la Terre et les applications de défense. Ce marché bénéficie également d'incitations réglementaires, de collaborations en matière de recherche et du développement de capacités de production locales de charges utiles satellitaires.

Analyse du marché britannique des charges utiles des satellites MEO

Le marché britannique des charges utiles satellitaires en orbite terrestre moyenne (MEO) devrait connaître une croissance rapide entre 2026 et 2033, portée par la demande croissante de systèmes de communication à haute capacité et par les initiatives gouvernementales de navigation et de surveillance. L'écosystème aérospatial de pointe du Royaume-Uni, sa main-d'œuvre qualifiée en ingénierie et son fort investissement dans la recherche et le développement satellitaires favorisent l'adoption de charges utiles en orbite terrestre moyenne pour des applications commerciales et de défense.

Analyse du marché allemand des charges utiles satellitaires MEO

Le marché allemand des charges utiles pour satellites MEO devrait connaître une forte croissance entre 2026 et 2033, portée par la stratégie du pays axée sur les infrastructures spatiales, la navigation de précision et l'observation de la Terre. L'industrie aérospatiale allemande, bien établie, les investissements dans la fabrication de satellites et l'accent mis sur l'innovation technologique sont des facteurs clés qui accélèrent l'adoption des charges utiles MEO. Par ailleurs, l'intégration aux initiatives satellitaires de l'Union européenne renforce les capacités opérationnelles et favorise l'expansion du marché.

Analyse du marché des charges utiles des satellites MEO en Asie-Pacifique

Le marché des charges utiles satellitaires MEO en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'augmentation des investissements dans les constellations satellitaires régionales, les réseaux de télécommunications et les projets de télédétection dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation rapide, la pénétration croissante d'Internet et les programmes spatiaux soutenus par les gouvernements stimulent l'adoption de ces technologies. La région s'impose également comme un pôle de fabrication de charges utiles satellitaires, contribuant ainsi à rendre les solutions satellitaires MEO plus abordables, accessibles et évolutives.

Analyse du marché japonais des charges utiles des satellites MEO

Le marché japonais des charges utiles pour satellites MEO devrait connaître une croissance significative entre 2026 et 2033, portée par la haute expertise technologique du pays, la demande croissante de services de navigation de précision et le développement des réseaux de communication par satellite. L'intégration par le Japon de charges utiles avancées dans l'observation de la Terre, la recherche scientifique et les applications de défense stimule l'adoption de ces technologies. Par ailleurs, l'accent mis sur les infrastructures de villes intelligentes et la connectivité IoT par satellite renforce le potentiel du marché.

Analyse du marché chinois des charges utiles des satellites MEO

Le marché chinois des charges utiles satellitaires MEO a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'expansion rapide des constellations de satellites du pays, à la demande croissante d'internet de la classe moyenne et aux initiatives gouvernementales soutenant les applications de télécommunications, de navigation et de télédétection. Les investissements chinois dans les charges utiles à haut débit, la fabrication nationale de satellites et les systèmes de surveillance spatiale dynamisent davantage ce marché dans les secteurs civil, commercial et de la défense.

Part de marché des charges utiles des satellites en orbite terrestre moyenne (MEO)

L'industrie des charges utiles satellitaires en orbite terrestre moyenne (MEO) est principalement dirigée par des entreprises bien établies, notamment :

- Airbus SAS (France)

- Raytheon Technologies (États-Unis)

- Groupe Thales (France)

- Lockheed Martin Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Boeing (États-Unis)

- Viasat, Inc. (États-Unis)

- SpaceX (États-Unis)

- SSL (États-Unis)

- MDA Corporation (Canada)

- Lucix Corporation (États-Unis)

- Société Mitsubishi Electric (Japon)

- ISRO (Inde)

- General Dynamics Mission Systems, Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Intelsat (Luxembourg)

- BALL CORPORATION (États-Unis)

- Analog Devices, Inc. (États-Unis)

- JSAT International Inc. (Japon)

- Cobham Limited (Royaume-Uni)

Dernières évolutions du marché mondial des charges utiles satellitaires en orbite terrestre moyenne (MEO)

- En août 2024, Lockheed Martin a finalisé l'acquisition de Terran Orbital, visant à renforcer ses capacités de fabrication de satellites de pointe. Cette initiative stratégique consolide la position de Lockheed Martin dans le secteur des technologies satellitaires, permettant un développement plus rapide des charges utiles de nouvelle génération et des plateformes satellitaires plus robustes. Cette acquisition devrait améliorer l'efficacité opérationnelle, accroître la capacité de production et offrir des avantages concurrentiels sur les marchés spatiaux civils, militaires et commerciaux.

- En mai 2024, Portal Space Systems a lancé la plateforme satellitaire Supernova, conçue pour une grande manœuvrabilité spatiale. Capable de passer de l'orbite terrestre basse (LEO) à l'orbite géostationnaire (GEO) en quelques heures, à l'orbite terrestre moyenne (MEO) en quelques minutes et à l'espace cislunaire en quelques jours, cette plateforme améliore la flexibilité des missions et l'efficacité opérationnelle. Cette innovation favorise le déploiement rapide de satellites multi-orbites, ce qui profite aux télécommunications, à la navigation et à la recherche scientifique, tout en renforçant la compétitivité globale des solutions satellitaires sur le marché mondial.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.