Global Medtech Ipo Innovations Market

Taille du marché en milliards USD

TCAC :

%

USD

1.98 Billion

USD

6.62 Billion

2024

2032

USD

1.98 Billion

USD

6.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.98 Billion | |

| USD 6.62 Billion | |

| % | |

|

Segmentation du marché mondial des innovations en matière d'introduction en bourse dans le secteur des technologies médicales, par type ( diagnostics basés sur l'IA , plateformes de chirurgie robotique, dispositifs de santé portables, instruments chirurgicaux mini-invasifs, etc.), domaine d'application (cardiologie, orthopédie, neurologie, oncologie, chirurgie générale, etc.), technologie (intelligence artificielle et apprentissage automatique, Internet des objets médicaux (IoMT), impression 3D et implants personnalisés, nanotechnologie et réalité augmentée/virtuelle ), contexte clinique (hôpitaux, centres de chirurgie ambulatoire , soins à distance/à domicile, cliniques spécialisées, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des innovations en introduction en bourse dans le secteur des technologies médicales

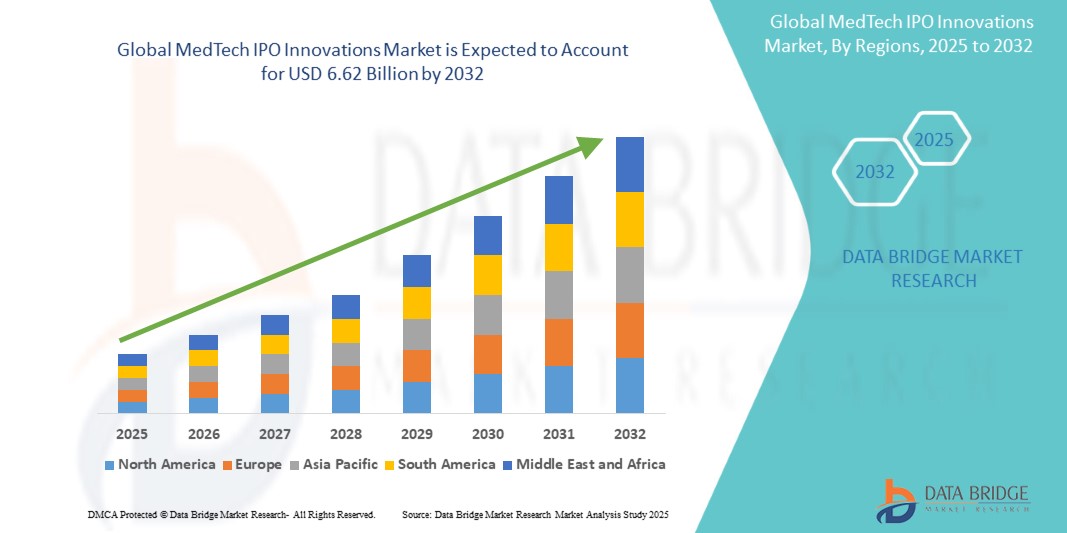

- La taille du marché mondial des innovations en matière d'introduction en bourse dans le domaine des technologies médicales était évaluée à 1,98 milliard USD en 2024 et devrait atteindre 6,62 milliards USD d'ici 2032 , à un TCAC de 16,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies médicales avancées et l'innovation continue dans le secteur de la santé, conduisant à une numérisation et une modernisation accélérées dans les hôpitaux, les cliniques et les centres chirurgicaux.

- Par ailleurs, l'intérêt croissant des investisseurs pour les solutions médicales de pointe, conjugué à la forte demande de procédures mini-invasives et à l'amélioration des résultats des soins, fait de MedTech IPO Innovations un acteur majeur de la transformation du secteur de la santé. Ces facteurs convergents accélèrent l'adoption des solutions MedTech IPO Innovations, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des innovations en introduction en bourse dans le secteur des technologies médicales

- Les innovations en matière d'introduction en bourse dans le secteur des technologies médicales, qui englobent les technologies médicales avancées introduites par le biais d'offres publiques initiales, sont de plus en plus essentielles pour remodeler la prestation de soins de santé dans des domaines tels que le diagnostic, la thérapeutique et les solutions chirurgicales, en raison de leur concentration sur l'innovation, l'accessibilité et la croissance tirée par les investisseurs.

- La demande croissante d'innovations en introduction en bourse dans le secteur des technologies médicales est principalement alimentée par l'augmentation des investissements dans le secteur de la santé, la prévalence croissante des maladies chroniques, l'adoption croissante de l'IA et des solutions de santé numériques, ainsi qu'un solide pipeline de startups soutenues par des introductions en bourse ciblant des besoins médicaux non satisfaits.

- L'Amérique du Nord a dominé le marché mondial des innovations en introduction en bourse dans le secteur des technologies médicales, avec une part de chiffre d'affaires record de 41,3 % en 2024, soutenue par des dépenses élevées en R&D, des infrastructures de santé de pointe et la présence d'entreprises leaders du secteur des technologies médicales qui exploitent activement les introductions en bourse pour élargir leurs portefeuilles. Les États-Unis continuent de stimuler la croissance avec d'importantes introductions en bourse dans les domaines de la santé numérique, de la chirurgie mini-invasive et des dispositifs biotechnologiques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des innovations en matière d'introduction en bourse dans le secteur des technologies médicales au cours de la période de prévision, enregistrant un TCAC de 2025 à 2032, grâce à l'urbanisation croissante, à l'élargissement de l'accès aux soins de santé et à l'intérêt accru des investisseurs pour les startups MedTech en Chine, en Inde et au Japon.

- Le segment des hôpitaux a dominé le marché mondial des innovations en matière d'introduction en bourse dans le domaine des technologies médicales, avec la plus grande part de revenus du marché, soit 44,2 % en 2024, reflétant leur rôle de principaux pôles de technologies médicales avancées et d'adoption de dispositifs à haute valeur ajoutée.

Portée du rapport et segmentation du marché des innovations en introduction en bourse dans le secteur des technologies médicales

|

Attributs |

Perspectives clés du marché des innovations en introduction en bourse dans le secteur des technologies médicales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales

Confort amélioré grâce aux plateformes de santé numérique et de soins connectés

- Une tendance significative et croissante sur le marché mondial des innovations introduites en bourse dans le secteur des technologies médicales est l'intégration croissante des technologies de santé numérique aux plateformes de soins connectés telles que la télémédecine, les applications mobiles de santé et les systèmes de télésurveillance des patients. Cette intégration améliore considérablement le confort d'utilisation, l'engagement des patients et les résultats cliniques dans divers contextes de soins.

- Par exemple, les entreprises de MedTech financées par introduction en bourse lancent de plus en plus d'appareils se connectant facilement aux plateformes numériques, permettant la collecte et la transmission de données de santé en temps réel aux médecins pour une surveillance plus efficace et des interventions plus rapides. Les biocapteurs portables et les diagnostics mini-invasifs sont à l'avant-garde de cette innovation.

- L'intégration avec des plateformes connectées permet des fonctionnalités avancées telles que le suivi continu des signes vitaux, les alertes prédictives de santé et les recommandations de traitement personnalisées. Par exemple, les outils de surveillance à distance soutenus par les innovateurs de MedTech IPO permettent aux professionnels de santé de détecter les premiers signes de complications chez les patients atteints de maladies chroniques, améliorant ainsi les résultats et réduisant les réadmissions à l'hôpital.

- De plus, les solutions de soins connectés permettent aux patients d'accéder facilement à une assistance médicale depuis leur domicile, minimisant ainsi les déplacements et les temps d'attente tout en garantissant la continuité des soins. Cette accessibilité mains libres répond à la préférence mondiale croissante pour les expériences de santé numériques.

- L'intégration transparente des dispositifs MedTech aux écosystèmes de télésanté et aux systèmes de dossiers médicaux électroniques (DME) facilite le contrôle centralisé et la gestion des données tout au long du parcours de soins. Grâce à une interface unique, les prestataires peuvent gérer le diagnostic, l'observance thérapeutique et le suivi des patients, créant ainsi une expérience de soins unifiée et automatisée.

- Cette tendance vers des solutions MedTech plus intelligentes, intuitives et interconnectées transforme en profondeur les attentes des patients et des professionnels de santé en matière de soins de santé modernes. Par conséquent, les entreprises financées par des introductions en bourse accélèrent le développement de dispositifs de nouvelle génération qui s'intègrent aux plateformes de santé numérique et aux canaux de distribution, favorisant ainsi la croissance et l'accessibilité à long terme.

- La demande d'innovations MedTech offrant une intégration numérique transparente et pratique augmente rapidement sur les marchés développés et émergents, car les systèmes de santé privilégient de plus en plus l'abordabilité, l'accessibilité et les solutions complètes centrées sur le patient.

Dynamique du marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales

Conducteur

Besoin croissant en raison de la demande croissante en matière de soins de santé et des progrès technologiques

- Le marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales connaît une forte dynamique, les systèmes de santé du monde entier étant confrontés à une demande croissante de technologies avancées, rentables et centrées sur le patient. La prévalence croissante des maladies chroniques, le vieillissement de la population mondiale et l'intérêt croissant pour les procédures mini-invasives sont des facteurs clés de cette croissance.

- Par exemple, en février 2024, plusieurs entreprises MedTech entrées en bourse ont utilisé les fonds levés pour développer leurs portefeuilles de produits dans les domaines des plateformes de chirurgie robotique, de l'imagerie diagnostique de nouvelle génération et des systèmes d'aide à la décision clinique basés sur l'IA. Ces avancées illustrent le rôle essentiel des introductions en bourse comme leviers d'innovation et de croissance.

- Alors que les hôpitaux et les cliniques privilégient la transformation numérique, les innovateurs des technologies médicales développent des dispositifs et des plateformes qui s'intègrent parfaitement aux écosystèmes de santé axés sur les données. Cela garantit de meilleurs résultats pour les patients, une meilleure efficacité opérationnelle et des modèles de soins prédictifs.

- De plus, la confiance croissante des investisseurs dans les technologies de la santé, conjuguée aux initiatives gouvernementales favorables au soutien de la R&D médicale et des pôles d'innovation, stimule l'activité d'introduction en bourse. Ces tendances convergentes positionnent les introductions en bourse dans le secteur des technologies médicales comme un levier essentiel pour tirer parti de la prochaine vague de transformation du secteur de la santé.

- L'accent mis sur la médecine personnalisée, les dispositifs portables de surveillance de la santé et les diagnostics de précision remodèle également les soins aux patients, encourageant davantage de startups MedTech à poursuivre les introductions en bourse pour financer leur expansion et leur commercialisation.

Retenue/Défi

Obstacles réglementaires élevés et pressions sur les coûts

- L'un des principaux défis du marché des introductions en bourse dans le secteur des technologies médicales réside dans la gestion des exigences réglementaires strictes. L'obtention d'autorisations pour de nouveaux dispositifs et technologies médicaux exige des essais cliniques approfondis, des validations de sécurité et des délais d'approbation longs, ce qui peut retarder la commercialisation.

- Par exemple, les entreprises MedTech nouvellement cotées en bourse sont souvent soumises à un contrôle réglementaire accru de la part d'agences telles que la FDA, l'EMA ou les autorités régionales, ce qui augmente les charges financières et de conformité.

- Les dépenses élevées en R&D, combinées à la pression sur les coûts exercée par les prestataires de soins de santé et les assureurs, compliquent encore davantage la pérennité de la rentabilité des entreprises après leur introduction en bourse. Ce défi est particulièrement crucial pour les jeunes entreprises qui dépendent fortement des capitaux d'introduction en bourse pour leurs essais cliniques et leur commercialisation.

- L’incertitude qui règne dans le paysage réglementaire mondial, en particulier sur les marchés émergents, complique encore davantage les stratégies d’expansion des entreprises MedTech soutenues par leur introduction en bourse.

- Pour surmonter ces obstacles, les entreprises doivent investir dans des cadres réglementaires plus solides, favoriser les partenariats avec des établissements de santé reconnus et développer des innovations évolutives alliant accessibilité financière et technologie de pointe. Ces mesures seront cruciales pour préserver la confiance des investisseurs et assurer le succès à long terme du marché des innovations en introduction en bourse dans le secteur des technologies médicales.

Portée du marché des innovations en introduction en bourse dans le secteur des technologies médicales

Le marché est segmenté en fonction du type, du domaine d'application, de l'orientation technologique et du contexte clinique

• Par type

En termes de type, le marché mondial des innovations issues des introductions en bourse dans le secteur des technologies médicales est segmenté en diagnostics basés sur l'IA, plateformes de chirurgie robotique, dispositifs de santé portables, instruments chirurgicaux mini-invasifs, etc. Le segment des diagnostics basés sur l'IA a dominé la plus grande part de chiffre d'affaires du marché, avec 36,5 % en 2024, grâce à sa capacité transformatrice à permettre une détection plus rapide et plus précise des maladies dans de multiples spécialités, notamment la cardiologie, l'oncologie et la neurologie. Les systèmes de santé investissent massivement dans l'imagerie basée sur l'IA, les algorithmes prédictifs et les plateformes basées sur les données afin d'améliorer la précision des diagnostics et de réduire les erreurs humaines. Ces solutions sont de plus en plus intégrées aux flux de travail hospitaliers, réduisant les délais d'obtention des résultats des tests et améliorant les résultats des patients. De plus, les financements soutenus par les introductions en bourse fournissent aux startups axées sur l'IA des capitaux pour accélérer la commercialisation de leurs produits. La multiplication des approbations réglementaires et des partenariats avec de grands hôpitaux renforce également l'adoption. Face à la demande mondiale croissante en médecine de précision, les diagnostics basés sur l'IA se sont imposés comme le pilier de l'innovation dans le secteur des technologies médicales. Leur capacité à améliorer continuellement leur précision grâce à des modèles d'apprentissage automatique assure une domination durable sur le segment des types.

Le segment des dispositifs de santé portables devrait connaître le TCAC le plus rapide, soit 19,8 % entre 2025 et 2032, porté par la demande croissante des consommateurs pour un suivi de santé en temps réel, des soins préventifs et une gestion personnalisée du bien-être. Les montres connectées, les patchs ECG et les systèmes de surveillance continue de la glycémie comptent parmi les solutions portables les plus largement adoptées, s'intégrant parfaitement aux applications mobiles et aux plateformes cloud. Ces appareils permettent aux patients de surveiller leurs paramètres vitaux et de partager leurs données avec les cliniciens, améliorant ainsi la prise en charge des maladies et l'engagement des patients. Ce segment est également soutenu par la hausse des investissements dans les soins à distance, où les dispositifs portables jouent un rôle essentiel dans la réduction des réadmissions à l'hôpital. Les startups financées par des introductions en bourse innovent rapidement dans la technologie des biocapteurs, améliorant la précision et l'accessibilité financière des dispositifs portables. Le développement des infrastructures 5G et IoT facilite encore leur adoption, garantissant une connectivité fluide et des rapports en temps réel. Compte tenu de l'évolution vers des soins de santé proactifs et des diagnostics préventifs, les dispositifs portables sont appelés à devenir l'une des forces les plus disruptives du secteur des technologies médicales.

• Par domaine d'application

En fonction des domaines d'application, le marché mondial des innovations issues des introductions en bourse dans le secteur des technologies médicales est segmenté en cardiologie, orthopédie, neurologie, oncologie, chirurgie générale, etc. En 2024, le segment de la cardiologie représentait la plus grande part de chiffre d'affaires du marché, avec 31,4 %, en raison de la charge mondiale croissante des maladies cardiovasculaires et du besoin urgent de solutions diagnostiques et thérapeutiques avancées. L'imagerie cardiaque basée sur l'IA, les moniteurs ECG portables et les technologies de cathéter mini-invasif transforment les soins cardiaques. Les hôpitaux adoptent des innovations soutenues par les introductions en bourse en matière de surveillance cardiaque en temps réel, d'analyse prédictive des risques et d'outils de diagnostic basés sur l'IA pour améliorer la survie des patients. Les innovations en cardiologie bénéficient également d'un solide écosystème de partenariats entre les fabricants de dispositifs médicaux et les établissements universitaires. La prévalence de maladies liées au mode de vie, telles que l'hypertension et l'obésité, accroît encore la demande de solutions cardiologiques innovantes. Les gouvernements et les prestataires de soins de santé accordent la priorité aux investissements en santé cardiaque, renforçant ainsi la domination de ce segment. Grâce à des recherches continues et à un recours croissant aux systèmes de surveillance avancés, la cardiologie maintient sa position de premier segment d'application.

Le segment de l'oncologie devrait connaître le TCAC le plus rapide, soit 20,1 %, entre 2025 et 2032, porté par l'incidence croissante du cancer dans le monde et la forte demande de solutions de détection précoce et de traitement personnalisé. Les innovations en matière de biopsie liquide, d'imagerie tumorale basée sur l'IA et de chirurgie oncologique assistée par robot façonnent l'avenir du diagnostic et du traitement du cancer. Les entreprises MedTech financées par des introductions en bourse exploitent la génomique et l'IA pour créer des solutions oncologiques de précision, améliorant ainsi considérablement l'efficacité des traitements. Des technologies de radiothérapie et de chirurgie avancées sont également commercialisées grâce à des investissements en introduction en bourse, élargissant l'accès aux soins oncologiques mini-invasifs. Le segment de l'oncologie est également stimulé par l'adoption de plateformes basées sur les données qui intègrent l'historique des patients, la génomique et les résultats diagnostiques pour des soins personnalisés. Les partenariats avec des instituts de cancérologie de premier plan accélèrent la validation clinique et l'approbation réglementaire. Grâce à la forte demande des patients et aux avancées technologiques, l'oncologie devrait dépasser les autres segments en termes de croissance, se positionnant comme le domaine d'application à la croissance la plus rapide.

• Par Focus technologique

En fonction de l'orientation technologique, le marché mondial des innovations issues des introductions en bourse dans le secteur des technologies médicales est segmenté en intelligence artificielle et apprentissage automatique, Internet des objets médicaux (IoMT), impression 3D et implants personnalisés, nanotechnologies et réalité augmentée/virtuelle. Ce segment détenait la plus grande part de chiffre d'affaires du marché, soit 39,7 % en 2024, grâce à sa large application dans les domaines du diagnostic, de la découverte de médicaments et de l'analyse prédictive. Les plateformes d'IA permettent aux professionnels de santé de traiter de vastes ensembles de données, d'identifier les schémas pathologiques et de proposer des traitements précis. Les hôpitaux du monde entier adoptent de plus en plus d'outils d'imagerie basés sur l'IA pour détecter les pathologies plus tôt et améliorer les résultats des traitements. Les entreprises financées par des introductions en bourse sont à l'avant-garde de l'intégration de solutions d'IA commercialisables dans les flux de travail cliniques courants. Ces outils améliorent également l'efficacité opérationnelle, réduisant ainsi le temps de diagnostic et l'utilisation des ressources. Le soutien réglementaire croissant aux applications d'IA dans le secteur de la santé renforce encore leur adoption. Grâce à leur capacité d'intégration dans de nombreux secteurs verticaux, notamment le diagnostic, l'oncologie et la chirurgie, l'IA et l'apprentissage automatique restent l'axe technologique dominant, soutenant la croissance future des technologies médicales.

Le segment de l'impression 3D et des implants personnalisés devrait connaître le TCAC le plus rapide, soit 21,3 % entre 2025 et 2032, soutenu par la demande croissante d'implants chirurgicaux, de prothèses et de modèles anatomiques personnalisés. Les chirurgiens s'appuient de plus en plus sur les solutions imprimées en 3D pour réaliser des interventions chirurgicales complexes avec une plus grande précision et des risques réduits. Les start-ups MedTech, financées par des introductions en bourse, développent des plateformes évolutives pour des implants abordables et personnalisés, notamment en orthopédie et en chirurgie reconstructive. L'impression 3D permet également un prototypage plus rapide et réduit les délais de commercialisation des nouveaux dispositifs. La polyvalence de cette technologie s'étend aux soins dentaires, à la reconstruction crânienne et aux applications cardiaques. Son adoption est encore renforcée par la rentabilité, car les implants personnalisés réduisent les besoins en chirurgie de révision et améliorent les résultats pour les patients. Forte du fort intérêt des investisseurs et de l'accélération de son adoption clinique, l'impression 3D est devenue le segment à la croissance la plus rapide dans ce domaine technologique, promettant de redéfinir la prestation de soins personnalisés.

• Par contexte clinique

En fonction du contexte clinique, le marché mondial des innovations issues des introductions en bourse dans le secteur des technologies médicales est segmenté en hôpitaux, centres de chirurgie ambulatoire, soins à distance/à domicile, cliniques spécialisées, etc. Le segment des hôpitaux a dominé la plus grande part de chiffre d'affaires du marché, avec 44,2 % en 2024, reflétant son rôle de pôles majeurs pour les technologies médicales avancées et l'adoption de dispositifs à forte valeur ajoutée. Les hôpitaux sont les premiers à mettre en œuvre les innovations financées par les introductions en bourse dans les domaines de la chirurgie robotique, du diagnostic par IA et des outils chirurgicaux mini-invasifs, en raison de la complexité de leurs cas patients et de leurs infrastructures à grande échelle. Leur pouvoir d'achat permet une adoption précoce des nouveaux dispositifs, souvent soutenue par des partenariats avec des start-ups MedTech et des fabricants établis. Les hôpitaux jouent également un rôle clé de centre de validation pour les essais cliniques et les programmes pilotes, accélérant ainsi les approbations réglementaires. Face à l'augmentation du nombre de patients et à la demande croissante de soins de pointe, les hôpitaux restent les principaux moteurs de l'adoption des technologies médicales. La combinaison de leurs ressources, de leur expertise et de leurs partenariats assure leur position de leader en milieu clinique.

Le segment des soins à distance/à domicile devrait connaître le TCAC le plus rapide, soit 22,5 % entre 2025 et 2032, porté par la transition mondiale vers des soins de santé décentralisés et l'adoption croissante de la télémédecine et des appareils connectés. Les entreprises financées par des introductions en bourse lancent des moniteurs de santé portables, des kits de diagnostic à distance et des plateformes de santé numérique qui transmettent les données des patients en temps réel aux cliniciens. Cela réduit les réadmissions à l'hôpital et améliore la prise en charge des maladies chroniques. Le vieillissement de la population, combiné à la hausse des coûts de santé, alimente la demande de solutions de soins à domicile. Les technologies de soins à distance sont largement adoptées pour la surveillance cardiaque, la gestion du diabète et la convalescence post-opératoire. L'expansion de l'IoMT et de la connectivité 5G accélère encore cette tendance, permettant des interactions fluides entre patients et cliniciens. Alors que les patients privilégient de plus en plus la commodité et l'accessibilité financière, les soins à distance/à domicile apparaissent comme le cadre clinique connaissant la croissance la plus rapide, remodelant l'avenir des soins de santé.

Analyse régionale du marché des innovations en introduction en bourse dans le secteur des technologies médicales

- L'Amérique du Nord a dominé le marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales, avec la plus grande part de revenus de 41,3 % en 2024, soutenue par de fortes dépenses en R&D.

- Une infrastructure de soins de santé avancée et la présence de sociétés MedTech de premier plan qui recherchent activement des introductions en bourse pour élargir leurs portefeuilles

- Le leadership de la région est renforcé par des investissements continus dans la santé numérique, la chirurgie robotique et les diagnostics basés sur l'IA, ainsi que par des voies réglementaires favorables qui encouragent l'innovation et la commercialisation de nouvelles technologies.

Aperçu du marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales aux États-Unis

Le marché américain des innovations en matière d'introduction en bourse dans le secteur des technologies médicales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 80,5 %, grâce à des introductions en bourse importantes dans les domaines de la chirurgie mini-invasive, des dispositifs biotechnologiques et des thérapies numériques. Un financement important en capital-risque, conjugué à la confiance des investisseurs dans les avancées des technologies médicales, accélère le rythme des introductions en bourse. De plus, les partenariats stratégiques entre les prestataires de soins de santé et les startups du secteur stimulent l'adoption, tandis que la clarté réglementaire de la FDA soutient un vivier important d'entreprises prêtes à entrer en bourse.

Perspectives du marché européen des innovations en introduction en bourse dans le secteur des technologies médicales

Le marché européen des innovations introduites en bourse dans le secteur des technologies médicales devrait connaître une croissance régulière tout au long de la période de prévision, soutenu par une réglementation stricte en matière de santé, une forte adoption des technologies de diagnostic avancées et une attention croissante portée à la durabilité des solutions de santé. La région bénéficie d'un écosystème de recherche bien établi et d'un sentiment favorable des investisseurs envers les entreprises de technologies médicales.

Aperçu du marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales au Royaume-Uni

Le marché britannique des innovations issues des introductions en bourse dans le secteur des technologies médicales devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce aux initiatives de R&D soutenues par le gouvernement, à un pôle biotechnologique dynamique et à l'essor des start-ups du secteur des technologies médicales accédant au capital par le biais d'introductions en bourse. La demande croissante en médecine de précision et en solutions de santé numérique alimente également cette expansion.

Aperçu du marché allemand des innovations en matière d'introduction en bourse dans le secteur des technologies médicales

Le marché allemand des innovations en matière d'introduction en bourse dans le secteur des technologies médicales devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par l'accent mis par le pays sur l'innovation dans les soins de santé de haute technologie et les solutions médicales éco-responsables. Le cadre réglementaire robuste et le solide écosystème de capital-risque allemand soutiennent les entreprises de technologies médicales dans leur développement grâce aux introductions en bourse, notamment dans les domaines du diagnostic, de l'imagerie et des technologies mini-invasives.

Analyse du marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales en Asie-Pacifique

Le marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'urbanisation rapide, l'élargissement de l'accès aux soins et l'intérêt croissant des investisseurs pour les startups des technologies médicales dans la région. Des pays comme la Chine, l'Inde et le Japon émergent comme pôles d'activité pour les introductions en bourse, soutenus par des mesures incitatives gouvernementales, l'amélioration des infrastructures de santé et une forte demande de solutions de santé abordables et innovantes.

Analyse du marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales au Japon

Le marché japonais des innovations en matière d'introduction en bourse dans le secteur des technologies médicales prend de l'ampleur grâce à son paysage technologique avancé, à l'importance accordée aux soins mini-invasifs et à la demande croissante de solutions de santé adaptées au vieillissement de la population. Les entreprises japonaises de technologies médicales tirent de plus en plus parti des introductions en bourse pour financer la R&D en chirurgie assistée par robot et en technologies d'imagerie avancées, stimulant ainsi leur croissance.

Aperçu du marché des innovations en matière d'introduction en bourse dans le secteur des technologies médicales en Chine

Le marché chinois des innovations en matière de technologies médicales introduites en bourse a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, soutenu par une classe moyenne en plein essor, une hausse des dépenses de santé et un soutien public fort à l'innovation en matière de technologies médicales. Les entreprises nationales de technologies médicales se tournent de plus en plus vers les introductions en bourse pour accroître leur production et se développer à l'international, notamment dans les domaines du diagnostic basé sur l'IA, des dispositifs de santé portables et des plateformes chirurgicales de nouvelle génération.

Part de marché des innovations en introduction en bourse dans le secteur des technologies médicales

Le secteur des innovations en matière d'introduction en bourse dans le secteur des technologies médicales est principalement dirigé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Abbott (États-Unis)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Zimmer Biomet (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Siemens Healthineers AG (Allemagne)

- BD (États-Unis)

- Terumo Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

Dernières évolutions du marché mondial des introductions en bourse dans le secteur des technologies médicales

- En février 2021, Butterfly Network, développeur d'échographies corporelles complètes portables sur puce, a finalisé sa fusion avec Longview Acquisition Corp. et est entré à la Bourse de New York. Cette transaction a marqué l'une des introductions en bourse SPAC les plus marquantes de l'année dans le secteur des technologies médicales.

- En juin 2024, Insightec, leader des technologies d'ultrasons focalisés, a annoncé un tour de financement par actions de 150 millions USD mené par Fidelity Management & Research Company pour soutenir son expansion mondiale et le développement clinique de plateformes d'ultrasons focalisés guidés par IRM.

- En octobre 2024, Ceribell, une société spécialisée dans les bandeaux de détection rapide des crises d'épilepsie basés sur l'IA pour les hôpitaux, a réalisé une introduction en bourse plus importante et a commencé à être négociée sur le Nasdaq Global Select Market sous le symbole CBLL, levant environ 180 millions de dollars pour développer ses ventes et le développement de produits.

- En juin 2025, Omada Health, une société de santé numérique axée sur la gestion des maladies chroniques, a réalisé avec succès son introduction en bourse sur le Nasdaq, reflétant la confiance renouvelée des investisseurs dans les introductions en bourse dans le domaine de la santé numérique.

- En août 2025, HeartFlow, une société de diagnostic cardiaque basée sur l'IA, a réalisé des débuts réussis au Nasdaq qui ont valorisé l'entreprise à plus de 2 milliards de dollars et ont fourni des fonds pour accélérer la commercialisation de sa technologie d'imagerie coronaire 3D.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.