Global Mek Inhibitors Market

Taille du marché en milliards USD

TCAC :

%

USD

2.79 Billion

USD

4.86 Billion

2025

2033

USD

2.79 Billion

USD

4.86 Billion

2025

2033

| 2026 –2033 | |

| USD 2.79 Billion | |

| USD 4.86 Billion | |

| % | |

|

Segmentation du marché mondial des inhibiteurs de la kinase ERK activée par les mitogènes (MEK), par cible (MEK1 et MEK2), type (MEKINIST (tramétinib), COTELLIC (cobimétinib), MEKTOVI (binimétinib)), application (cancer du poumon non à petites cellules, cancer et autres), dosage ( comprimés et autres), voie d'administration (orale et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

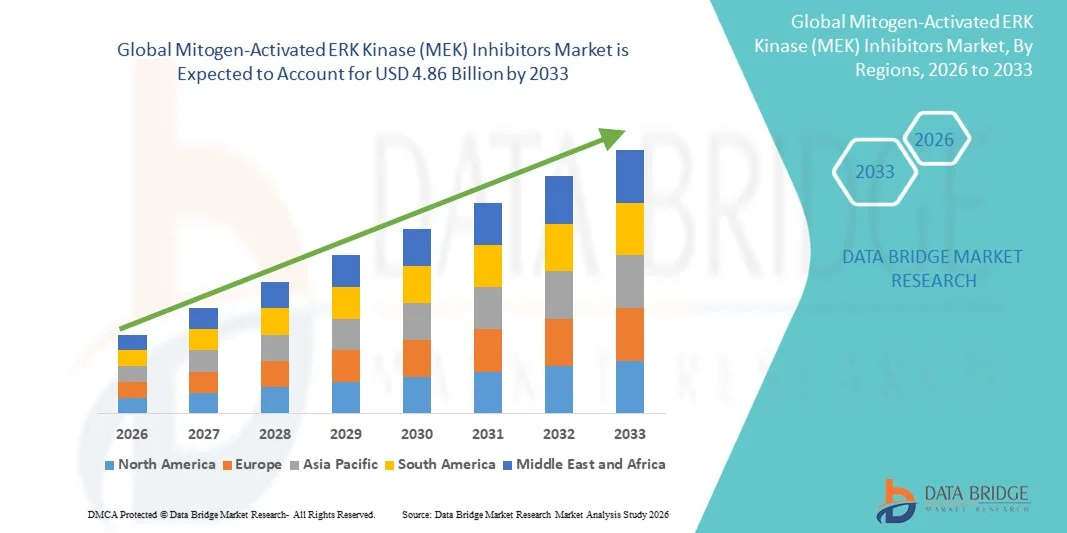

- Le marché mondial des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) était évalué à 2,79 milliards de dollars américains en 2025 et devrait atteindre 4,86 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès rapides des thérapies ciblées contre le cancer et l'adoption croissante de la médecine de précision, ce qui entraîne une demande accrue d'inhibiteurs de la kinase ERK activée par les mitogènes (MEK) dans le traitement oncologique.

- De plus, la prévalence croissante des cancers liés aux mutations de la voie MAPK/ERK, conjuguée à d'importants investissements en R&D et à l'augmentation des autorisations réglementaires pour les nouveaux inhibiteurs de MEK, accélère l'adoption des solutions d'inhibiteurs de la kinase ERK activée par les mitogènes (MEK), stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

- Les inhibiteurs intelligents de MEK, qui offrent une thérapie ciblée pour les cancers induits par des mutations de la voie MAPK/ERK, sont des éléments de plus en plus essentiels des traitements oncologiques modernes, tant en milieu hospitalier que dans les cliniques spécialisées, en raison de leur haute spécificité, de l'amélioration des résultats pour les patients et de leur compatibilité avec les thérapies combinées.

- La demande croissante d'inhibiteurs de MEK est principalement alimentée par la prévalence accrue du mélanome, du cancer du poumon non à petites cellules et d'autres cancers dépendants de la voie MAPK/ERK, par une sensibilisation accrue des oncologues et par l'augmentation des approbations d'inhibiteurs de MEK de nouvelle génération présentant un profil de sécurité amélioré.

- L'Amérique du Nord a dominé le marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) avec la plus grande part de revenus (42,5 %) en 2025. Cette domination se caractérise par une infrastructure oncologique avancée, des dépenses de santé élevées et une forte présence d'acteurs pharmaceutiques majeurs. Aux États-Unis, l'utilisation des inhibiteurs de MEK a connu une croissance substantielle grâce à leur adoption clinique et à des politiques réglementaires favorables.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) au cours de la période de prévision, avec un TCAC projeté de 9,8 % entre 2026 et 2033, sous l'effet de la prévalence croissante du cancer, de la croissance des investissements dans les soins de santé et de l'accès accru des patients aux thérapies ciblées.

- Le segment oral a représenté la plus grande part de revenus du marché (87,5 %) en 2025, grâce à sa facilité d'administration, à l'observance du traitement par les patients et à son adéquation aux soins ambulatoires.

Portée du rapport et segmentation du marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

|

Attributs |

Inhibiteurs de la kinase ERK activée par les mitogènes (MEK) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Roche (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

« Adoption croissante des thérapies ciblées et combinées »

- L'adoption croissante des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) dans les protocoles de thérapie ciblée contre le cancer et les traitements combinés constitue une tendance majeure et en pleine accélération sur le marché mondial des inhibiteurs de MEK. Les chercheurs et les entreprises pharmaceutiques se concentrent de plus en plus sur les inhibiteurs de MEK de nouvelle génération, caractérisés par une spécificité accrue, des effets secondaires réduits et une amélioration des résultats pour les patients.

- Par exemple, des thérapies combinées associant des inhibiteurs de MEK à des inhibiteurs de BRAF ou à des immunothérapies sont activement testées dans des essais cliniques pour le mélanome et le cancer du poumon non à petites cellules, offrant une efficacité accrue par rapport aux monothérapies.

- L'importance croissante accordée à la médecine de précision et à l'oncologie personnalisée favorise le développement de formulations d'inhibiteurs de MEK adaptées aux profils moléculaires individuels. Ceci permet aux cliniciens de cibler des voies spécifiques dans les cellules tumorales tout en minimisant la toxicité systémique, améliorant ainsi les taux de survie et la qualité de vie des patients.

- De plus, les travaux de recherche et développement en cours sur les formulations orales, les versions à libération prolongée et les protocoles de combinaison façonnent le marché en améliorant la facilité d'utilisation, l'observance et l'efficacité du traitement.

- La tendance vers des traitements oncologiques personnalisés et ciblés redéfinit fondamentalement les normes de soins en cancérologie, incitant les professionnels de santé à intégrer les inhibiteurs de MEK dans des stratégies thérapeutiques plus larges.

- La demande mondiale d'inhibiteurs de MEK croît rapidement avec l'évolution des protocoles de traitement en oncologie, notamment dans les régions dotées d'infrastructures de santé avancées et de réseaux d'essais cliniques actifs.

Dynamique du marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

Conducteur

« Besoin croissant dû aux préoccupations croissantes en matière de sécurité et à l’adoption des maisons intelligentes »

- L'augmentation de la prévalence des cancers, notamment du mélanome, du cancer du poumon non à petites cellules (CPNPC) et du cancer colorectal, est un facteur clé de la croissance du marché des inhibiteurs de MEK. Patients et professionnels de santé recherchent des traitements plus efficaces et présentant des effets secondaires plus faciles à gérer.

- Par exemple, en mars 2025, AstraZeneca a lancé une étude de phase II multicentrique évaluant l'efficacité de son inhibiteur de MEK, le sélumétinib, en association avec un inhibiteur de PD-1 chez des patients atteints de cancer du poumon non à petites cellules (CPNPC). Les premiers résultats ont montré une suppression tumorale accrue par rapport à la chimiothérapie standard, renforçant ainsi la confiance des cliniciens dans les thérapies combinées ciblant MEK.

- Le développement des infrastructures de santé, notamment dans les pays émergents, conjugué à l'augmentation des dépenses de santé, facilite l'accès aux inhibiteurs de MEK. Des pays comme la Chine, l'Inde et le Brésil intègrent de plus en plus les thérapies oncologiques avancées dans leurs programmes nationaux de traitement.

- La prise de conscience croissante de la médecine de précision et du profilage moléculaire encourage les médecins à adopter les inhibiteurs de MEK dans le cadre de plans de traitement individualisés, en particulier pour les patients présentant des mutations connues des gènes BRAF ou KRAS.

- Le nombre croissant d'essais cliniques en cours dans diverses indications oncologiques continue de renforcer le portefeuille de produits disponibles sur le marché, démontrant un fort potentiel pour les applications en monothérapie et en association.

Retenue/Défi

« Coûts de traitement élevés et effets indésirables potentiels »

- Malgré leurs avantages cliniques, les inhibiteurs de MEK sont souvent associés à des coûts de traitement élevés, ce qui limite leur accessibilité pour les patients des régions à revenu faible ou intermédiaire. Le coût peut également influencer les décisions de remboursement, freinant ainsi leur adoption dans certains systèmes de santé.

- Par exemple, un rapport de 2025 de l'Institut national du cancer a souligné que les patients recevant une thérapie combinée par inhibiteurs de MEK et de BRAF encouraient des coûts de traitement presque deux fois supérieurs à ceux d'une chimiothérapie standard, ce qui peut réduire l'observance ou retarder le début du traitement.

- Les inhibiteurs de MEK peuvent provoquer des effets indésirables tels que des éruptions cutanées, des diarrhées, des événements cardiovasculaires et une toxicité oculaire, nécessitant une surveillance étroite et parfois des ajustements posologiques. Ces problèmes de sécurité peuvent limiter l'observance du traitement à long terme et sa poursuite.

- Les obstacles réglementaires, notamment la lenteur des procédures d'approbation sur les marchés émergents et la concurrence des thérapies alternatives comme les immunothérapies, peuvent également freiner l'expansion du marché.

- La nécessité d'une surveillance clinique fréquente, ainsi que le besoin de tests diagnostiques associés, complexifient la gestion du traitement, ce qui peut freiner son adoption par les patients et les professionnels de santé.

- Surmonter ces défis grâce à des programmes de soutien aux patients, des stratégies de tarification innovantes et le développement d'inhibiteurs de MEK de nouvelle génération plus sûrs sera essentiel pour maintenir la croissance du marché à long terme.

Portée du marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

Le marché est segmenté en fonction de la cible, du type, de l'application, du mode d'administration, des utilisateurs finaux et du canal de distribution.

• Par cible

Selon la cible, le marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) est segmenté en MEK1 et MEK2. Le segment MEK1 a représenté la plus grande part de marché (57,4 %) en 2025, principalement en raison de son rôle central dans la voie de signalisation MAPK/ERK, essentielle à la prolifération et à la survie des cellules cancéreuses. Les inhibiteurs de MEK1 sont largement utilisés en association avec les inhibiteurs de BRAF pour le traitement du mélanome et d'autres tumeurs solides, comme l'attestent de nombreux essais cliniques et des traitements approuvés par la FDA. Leur grande efficacité dans les thérapies ciblées et leur profil de sécurité favorable favorisent leur adoption dans les centres d'oncologie. Les hôpitaux et les cliniques spécialisées privilégient les inhibiteurs de MEK1 en raison des protocoles de traitement établis, des nombreuses données cliniques et de leur accessibilité en première et deuxième ligne. La position dominante de ce segment est renforcée par la sensibilisation croissante à la médecine de précision et aux approches d'oncologie personnalisée. Les efforts continus de R&D et l'augmentation du nombre de patients éligibles aux thérapies ciblées alimentent une demande soutenue. Les inhibiteurs de MEK1 bénéficient également d'un soutien important des recommandations oncologiques relatives aux protocoles de thérapie combinée, ce qui contribue à leur utilisation régulière en pratique clinique. De plus, les investissements dans le secteur de la santé et les politiques de remboursement favorisent les traitements ciblant MEK1. L'ensemble de ces facteurs explique la position dominante de MEK1 sur le marché.

Le segment MEK2 devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,1 %, entre 2026 et 2033, grâce aux nouvelles données cliniques soulignant son rôle complémentaire dans la voie MAPK. Les inhibiteurs de MEK2 sont de plus en plus évalués en association avec des immunothérapies et d'autres inhibiteurs de kinases, offrant ainsi des options thérapeutiques élargies aux patients atteints de cancers résistants ou métastatiques. L'intérêt croissant pour les thérapies ciblant à la fois MEK1 et MEK2 soutient le développement de nouveaux produits et accélère leur adoption sur le marché. Les cliniques et hôpitaux spécialisés adoptent les thérapies ciblant MEK2 pour les cancers à un stade avancé, lorsque les thérapies conventionnelles présentent une efficacité limitée. L'amélioration des résultats cliniques et de la tolérance encourage également cette adoption. La multiplication des collaborations entre les entreprises pharmaceutiques et les institutions de recherche dynamise les essais cliniques sur les inhibiteurs de MEK2. À mesure que la connaissance du rôle de MEK2 dans la tumorigénèse se répand parmi les oncologues, ce segment connaît une croissance constante. Les plateformes de santé numérique et les services de télé-oncologie contribuent également à améliorer l'accès aux soins pour les patients vivant dans des régions éloignées. Globalement, les inhibiteurs de MEK2 devraient connaître une forte croissance, portée par l'innovation clinique et l'élargissement de leurs indications.

• Par type

Le marché est segmenté, selon le type de traitement, en MEKINIST (tramétinib), COTELLIC (cobimétinib) et MEKTOVI (binimétinib). En 2025, le segment MEKINIST (tramétinib) représentait la plus grande part de marché (46,8 %), grâce à son approbation précoce par la FDA, son efficacité bien établie et son utilisation répandue dans les traitements combinés du mélanome et du cancer du poumon non à petites cellules (CPNPC). Le tramétinib est largement prescrit en raison de ses bénéfices démontrés en termes de survie et de son excellent profil de sécurité. Les hôpitaux et les cliniques spécialisées privilégient MEKINIST en raison des recommandations cliniques exhaustives et des données post-commercialisation à long terme étayant son utilisation. Cette position dominante est également soutenue par d'importants efforts marketing, la familiarité des médecins avec le traitement et son intégration aux protocoles de traitement standard. Son administration orale facilite la prise en charge ambulatoire et la gestion du traitement à domicile. L'observance du traitement par les patients, la prise en charge par l'assurance maladie et la sensibilisation croissante aux thérapies ciblées renforcent sa position sur le marché. Sa disponibilité dans les hôpitaux et les pharmacies de ville garantit un large accès, tandis que les études post-commercialisation continues renforcent la confiance des cliniciens. Les schémas thérapeutiques associant le tramétinib aux inhibiteurs de BRAF demeurent le traitement de référence dans de nombreux contextes oncologiques. La forte présence mondiale de MEKINIST, tant sur les marchés développés que sur les marchés émergents, lui permet de conserver son leadership.

Le segment COTELLIC (cobimétinib) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,5 %, entre 2026 et 2033, grâce à l'expansion des applications cliniques et aux approbations de thérapies combinées. Le cobimétinib est de plus en plus utilisé en association avec les inhibiteurs de BRAF chez les patients atteints de mélanome avancé, et son portefeuille de projets cliniques comprend des essais pour d'autres tumeurs solides. La sensibilisation croissante des oncologues, conjuguée à un accès facilité via les hôpitaux et les cliniques spécialisées, favorise une adoption rapide. La préférence des patients pour les traitements oraux et l'amélioration de leur tolérance contribuent à cette croissance. L'adoption de COTELLIC est également soutenue par les approbations régionales, la prise en charge par les organismes de remboursement et l'expansion sur les marchés émergents. La télé-oncologie et les plateformes de santé numérique contribuent également à élargir la couverture des patients, soutenant ainsi le TCAC élevé du segment.

• Sur demande

Selon l'application, le marché est segmenté en CBNPC, autres types de cancers et autres. Le segment du CBNPC a représenté la plus grande part de marché (52,3 %) en 2025, en raison de la forte prévalence mondiale du cancer du poumon non à petites cellules et de l'efficacité prouvée des inhibiteurs de MEK en thérapie combinée. Les hôpitaux et les cliniques spécialisées privilégient les inhibiteurs de MEK pour le CBNPC en raison des recommandations thérapeutiques établies, des données d'essais cliniques et de la nécessité d'une approche d'oncologie de précision. Les programmes de dépistage précoce, l'augmentation du dépistage du cancer du poumon et la sensibilisation croissante des patients contribuent à l'adoption massive des inhibiteurs de MEK dans le traitement du CBNPC. La position dominante de ce segment est également favorisée par la prise en charge par l'assurance maladie, la disponibilité de formulations orales et l'observance des patients aux thérapies ciblées. Les hôpitaux de pointe et les centres de cancérologie jouent un rôle essentiel dans la mise en œuvre des protocoles de thérapie combinée, ce qui renforce la position prépondérante du segment du CBNPC. Les efforts continus de R&D et l'expansion des projets de développement pour les indications du CBNPC maintiennent une forte demande du marché.

Le segment des autres types de cancer devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,9 %, entre 2026 et 2033, porté par l'expansion de la recherche clinique sur le mélanome, le cancer colorectal et d'autres tumeurs solides. Alors que les oncologues explorent de nouvelles thérapies combinées et des approches de médecine de précision, les inhibiteurs de MEK sont de plus en plus utilisés chez les patients présentant des profils tumoraux variés. Cette croissance est également soutenue par les essais cliniques, les autorisations de mise sur le marché récentes et la sensibilisation croissante aux traitements personnalisés. Les hôpitaux et les cliniques spécialisées intègrent les inhibiteurs de MEK dans des parcours de soins oncologiques plus complets. La demande des patients pour des thérapies ciblées, associée à des capacités diagnostiques accrues, favorise leur adoption. L'association des inhibiteurs de MEK aux immunothérapies offre de nouvelles perspectives dans les cancers à un stade avancé, contribuant ainsi au fort TCAC projeté.

• Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : la voie orale et les autres. En 2025, le segment oral représentait 87,5 % du chiffre d'affaires, grâce à sa facilité d'administration, à l'observance du traitement par les patients et à son adéquation aux soins ambulatoires. Les inhibiteurs de MEK administrés par voie orale permettent aux patients de gérer leur traitement à domicile, réduisant ainsi les coûts d'hospitalisation et facilitant les traitements de longue durée. Les hôpitaux et les cliniques privilégient l'administration orale pour sa commodité et la simplification des protocoles de traitement. La large prise en charge par les assurances et l'intégration aux recommandations de soins standard renforcent encore la position dominante de la voie orale. La biodisponibilité élevée et l'effet thérapeutique constant des inhibiteurs de MEK administrés par voie orale contribuent à leur leadership sur le marché. Les médecins et les oncologues continuent de recommander les formulations orales, aussi bien en monothérapie qu'en association. La distribution via les hôpitaux et les pharmacies de ville garantit un accès rapide aux traitements. La simplicité du traitement oral améliore l'observance, notamment dans la prise en charge à long terme du cancer du poumon non à petites cellules (CPNPC) et du mélanome. La demande du marché est stimulée par les initiatives mondiales promouvant l'adoption des thérapies ciblées et la médecine de précision en oncologie.

Le segment « Autres » devrait connaître un TCAC de 5,8 % entre 2026 et 2033, porté par les voies d’administration expérimentales utilisées dans les essais cliniques, notamment les voies intraveineuses et les administrations combinées. Les recherches émergentes visent à améliorer la biodisponibilité et l’efficacité des médicaments dans des environnements tumoraux complexes. Les hôpitaux et les cliniques spécialisées adoptent des voies d’administration alternatives pour les patients présentant des problèmes d’absorption ou des effets secondaires graves. Le développement de nouveaux produits, l’expansion des essais cliniques et les autorisations réglementaires contribuent à une croissance soutenue. La diversification des stratégies thérapeutiques et le recours à ces méthodes d’administration alternatives favorisent des protocoles de traitement spécialisés, stimulant ainsi l’expansion du segment.

• Par canal de distribution

Selon le canal de distribution, le marché des inhibiteurs de MEK se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières représentait la plus grande part de marché (54,6 %), grâce à la forte concentration de traitements oncologiques et à la nécessité d'une dispensation contrôlée sur ordonnance. Les hôpitaux et les centres spécialisés en cancérologie constituent les principaux points d'administration des inhibiteurs de MEK, garantissant ainsi le respect des protocoles de traitement et le suivi des résultats cliniques. Les pharmacies hospitalières facilitent l'accès immédiat aux inhibiteurs de MEK pour les patients hospitalisés recevant des thérapies combinées pour le cancer du poumon non à petites cellules (CPNPC) et d'autres cancers. La position dominante de ce segment est renforcée par l'approvisionnement centralisé en médicaments, la prise en charge par l'assurance maladie et la possibilité de conseiller les patients sur les thérapies ciblées orales. De plus, les pharmacies hospitalières sont équipées pour gérer les médicaments spécialisés exigeant des conditions de stockage et de dispensation strictes. La collaboration avec les oncologues et les centres d'essais cliniques consolide également leur position de leader. La croissance continue des infrastructures hospitalières et des centres de traitement du cancer à l'échelle mondiale favorise l'adoption durable de ce canal de distribution.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,3 %, entre 2026 et 2033, porté par la demande croissante de livraison de médicaments à domicile et l'intégration de la télémédecine. Les patients et leurs aidants utilisent de plus en plus les plateformes de santé numériques pour commander des inhibiteurs de MEK, notamment sous forme orale. Cette croissance est également soutenue par l'amélioration de la logistique pour la chaîne du froid et la livraison de médicaments spécialisés, la sensibilisation accrue des patients et la commodité de la livraison à domicile. L'adoption du commerce électronique dans le secteur de la santé, ainsi que les autorisations réglementaires pour la délivrance d'ordonnances en ligne, accélèrent l'expansion de ce segment. Les pharmacies en ligne permettent aux patients des régions éloignées ou mal desservies d'accéder aux soins, comblant ainsi les lacunes en matière de soins oncologiques. La commodité de la livraison à domicile réduit les interruptions de traitement et améliore l'observance thérapeutique. La progression des compétences numériques et la forte pénétration des smartphones contribuent également à cette adoption. Les pharmacies en ligne spécialisées, qui proposent des services de conseil et de suivi, renforcent la confiance des patients et de leurs aidants. Les partenariats avec les hôpitaux et les cliniques d'oncologie pour la vérification des ordonnances consolident le potentiel de croissance des pharmacies en ligne.

Analyse régionale du marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

L'Amérique du Nord a dominé le marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) avec une part de revenus de 42,5 % en 2025. Cette position dominante s'explique par une infrastructure oncologique bien établie, des dépenses de santé considérables et la présence de grandes entreprises pharmaceutiques développant et commercialisant activement des inhibiteurs de MEK. Les États-Unis, en particulier, ont connu une forte croissance de l'utilisation de ces inhibiteurs, portée par leur adoption clinique, des politiques réglementaires favorables et une disponibilité accrue de thérapies ciblées pour des cancers tels que le mélanome, le cancer du poumon non à petites cellules (CPNPC) et le cancer colorectal. De plus, la région bénéficie de vastes réseaux d'essais cliniques, d'une forte sensibilisation des patients à la médecine personnalisée et de programmes de recherche et développement robustes, autant d'éléments qui accélèrent l'adoption des thérapies ciblant MEK.

Aperçu du marché américain des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

Le marché américain des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) a généré la plus grande part de revenus de la région en 2025, témoignant d'une adoption rapide dans les centres d'oncologie et les hôpitaux. Les cliniciens intègrent de plus en plus les inhibiteurs de MEK dans des thérapies combinées, notamment avec des inhibiteurs de BRAF ou des inhibiteurs de points de contrôle immunitaire, afin d'améliorer l'efficacité des traitements. Par exemple, en 2024, Novartis a publié des résultats positifs de phase III concernant l'association du binimétinib à un inhibiteur de BRAF chez des patients atteints de mélanome avancé, démontrant une amélioration de la survie sans progression par rapport à la monothérapie. La sensibilisation croissante des patients aux thérapies ciblées, conjuguée à l'amélioration des capacités diagnostiques et du profilage moléculaire, contribue également à la forte performance du marché américain.

Aperçu du marché européen des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

Le marché européen des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation de l'incidence du cancer, le renforcement des réglementations sanitaires et l'intérêt croissant pour l'oncologie de précision. Des pays comme l'Allemagne, la France et l'Italie observent une adoption accrue de ces inhibiteurs grâce à un accès élargi aux thérapies ciblées et à des politiques de remboursement favorables. Par ailleurs, la multiplication des essais cliniques portant sur des thérapies combinées et les initiatives de recherche collaborative au sein des institutions européennes contribuent à sensibiliser le public et à renforcer la confiance dans les protocoles de traitement par inhibiteurs de MEK. L'intérêt croissant de la région pour la médecine personnalisée et la numérisation des soins de santé soutient également la croissance du marché.

Aperçu du marché britannique des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

Le marché britannique des inhibiteurs de MEK devrait connaître une croissance notable au cours de la période prévisionnelle, portée par l'augmentation de la prévalence du cancer, les initiatives nationales de santé publique et l'adoption croissante des thérapies ciblées. Le Service national de santé (NHS) a de plus en plus intégré les inhibiteurs de MEK dans les protocoles de traitement de cancers tels que le mélanome porteur de la mutation BRAF, élargissant ainsi l'accès des patients à ces traitements. Les études cliniques en cours évaluant les thérapies combinées à base d'inhibiteurs de MEK et l'amélioration des résultats cliniques encouragent davantage leur adoption, tandis qu'une meilleure information des patients sur les traitements personnalisés du cancer soutient la croissance soutenue du marché.

Aperçu du marché allemand des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

Le marché allemand des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision. Le système de santé performant du pays, son écosystème de recherche et développement dynamique et l'accès croissant aux thérapies ciblées contre le cancer constituent les principaux moteurs de cette croissance. Le soutien réglementaire et les programmes d'accès précoce aux médicaments oncologiques innovants permettent aux patients de bénéficier de nouvelles thérapies à base d'inhibiteurs de MEK. Par ailleurs, la collaboration continue entre les entreprises pharmaceutiques et les institutions universitaires accélère la recherche clinique et l'adoption de ces thérapies dans les hôpitaux et les centres d'oncologie.

Aperçu du marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) en Asie-Pacifique

Le marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC projeté de 9,8 % entre 2026 et 2033. Cette croissance est principalement due à l'augmentation de la prévalence du cancer, à la hausse des investissements dans les soins de santé et à l'accès élargi des patients aux thérapies ciblées dans des pays comme la Chine, l'Inde et le Japon. L'amélioration des infrastructures de santé, les initiatives gouvernementales en faveur des soins contre le cancer et la sensibilisation croissante des cliniciens et des patients à l'oncologie de précision favorisent l'adoption de ces traitements. Par ailleurs, la participation accrue aux essais cliniques sur les inhibiteurs de MEK et l'augmentation des capacités de production des fabricants nationaux renforcent l'accessibilité du marché dans la région.

Aperçu du marché japonais des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

Le marché japonais des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) connaît une forte croissance grâce à un écosystème oncologique avancé, une sensibilisation accrue des patients et un soutien gouvernemental important aux thérapies ciblées contre le cancer. L'intégration des inhibiteurs de MEK dans les protocoles de thérapie combinée, notamment pour le mélanome et le cancer du poumon non à petites cellules (CPNPC), se généralise. Le vieillissement de la population japonaise, associé à un risque plus élevé d'incidence du cancer, stimule davantage la demande de thérapies ciblées efficaces. Par ailleurs, les investissements continus dans la recherche clinique et le développement d'inhibiteurs de nouvelle génération renforcent les perspectives de croissance de ce marché.

Aperçu du marché chinois des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

En 2025, le marché chinois des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) représentait la plus grande part des revenus du marché Asie-Pacifique des inhibiteurs de MEK. L'urbanisation rapide, la hausse des dépenses de santé et l'augmentation de l'incidence du cancer alimentent la demande. L'essor de la classe moyenne et la sensibilisation croissante des patients à la médecine de précision favorisent l'adoption de ces inhibiteurs, tandis que les initiatives gouvernementales en faveur des soins oncologiques et la disponibilité d'inhibiteurs de MEK fabriqués localement améliorent l'accessibilité à ces traitements. Les études cliniques à grande échelle et les partenariats stratégiques entre entreprises pharmaceutiques locales et multinationales accélèrent encore la croissance du marché.

Part de marché des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

L'industrie des inhibiteurs de la kinase ERK activée par les mitogènes (MEK) est principalement dominée par des entreprises bien établies, notamment :

• Roche (Suisse)

• Novartis (Suisse)

• Pfizer (États-Unis)

• GlaxoSmithKline (Royaume-Uni)

• Merck & Co. (États-Unis)

• AstraZeneca (Royaume-Uni)

• Array BioPharma (États-Unis)

• Pierre Fabre (France)

• Amgen (États-Unis)

• Bristol-Myers Squibb (États-Unis) •

Bayer (Allemagne)

• Daiichi Sankyo (Japon)

• Takeda Pharmaceutical (Japon) •

Servier (France

) • BeiGene (Chine ) •

Incyte Corporation (États-Unis)

• AbbVie (États-Unis)

• Johnson & Johnson (États-Unis)

• Sun Pharma (Inde)

• Sanofi (France)

Dernières évolutions du marché mondial des inhibiteurs de la kinase ERK activée par les mitogènes (MEK)

- En octobre 2021, ResearchAndMarkets.com a publié un rapport complet sur le marché mondial des inhibiteurs de MEK à l'horizon 2026, soulignant que quatre inhibiteurs de MEK étaient déjà commercialisés et que plusieurs candidats en développement (par exemple, AZD8330, NX-179, HL-085, E6201, Mirdametinib, Refametinib) devraient arriver sur le marché dans les années à venir, élargissant ainsi les indications au-delà du mélanome à des cancers comme le cancer du poumon non à petites cellules, le cancer de la thyroïde, le cancer du sein et le cancer de l'ovaire.

- En mars 2023, la FDA américaine a approuvé l'association de Tafinlar (dabrafenib) et de Mekinist (trametinib) pour le traitement des patients pédiatriques âgés d'un an et plus atteints d'un gliome de bas grade porteur de la mutation BRAF V600E, élargissant ainsi la population de patients pouvant bénéficier d'un traitement à base d'inhibiteurs de MEK.

- En octobre 2023, la FDA a approuvé l'association de BRAFTOVI (encorafénib) et de MEKTOVI (binimétinib) pour les patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) métastatique porteur de la mutation BRAF V600E – une étape réglementaire importante qui étend l'inhibition de MEK à des indications plus larges pour les tumeurs solides.

- En mars 2024, le tunlametinib (HL-085), un inhibiteur de MEK, a été approuvé en Chine pour le traitement du mélanome avancé porteur d'une mutation NRAS chez les patients précédemment traités par des inhibiteurs de PD-1/PD-L1, constituant ainsi la première approbation régionale pour ce médicament.

- En février 2025, la FDA américaine a accordé un examen prioritaire à la demande d'autorisation de mise sur le marché (AMM) du mirdametinib, un nouvel inhibiteur de MEK, pour les patients atteints de NF1 (neurofibromatose de type 1) présentant des neurofibromes plexiformes inopérables symptomatiques, la date d'action PDUFA étant fixée au 28 février 2025.

- En février 2025, Merck KGaA a conclu un accord pour acquérir SpringWorks Therapeutics pour environ 3,9 milliards de dollars américains, une décision stratégique qui renforce le portefeuille oncologique de Merck avec des actifs inhibiteurs de MEK tels que le mirdametinib, reflétant la consolidation du secteur autour des thérapies ciblant MEK.

- En novembre 2025, le sélumétinib a été approuvé aux États-Unis pour les patients adultes atteints de neurofibromatose de type 1 (NF1) présentant des neurofibromes plexiformes symptomatiques et inopérables, élargissant ainsi l'utilisation clinique de cet inhibiteur de MEK dans les indications des maladies rares.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.