Global Menin Inhibitor Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

618.00 Million

USD

2,747.16 Million

2025

2033

USD

618.00 Million

USD

2,747.16 Million

2025

2033

| 2026 –2033 | |

| USD 618.00 Million | |

| USD 2,747.16 Million | |

| % | |

|

Marché mondial des médicaments inhibiteurs de la ménine, selon le type de drogue (inhibiteurs de la ménine à agent unique, inhibiteurs de la ménine combinée, inhibiteurs de la ménine de petite molécule et produits biologiques), indication (leucémie myéloïde aiguë (LAM), leucémie lymphoblastique aiguë (ALL), autres malignités hématologiques et tumeurs solides), voie d'administration (orale et intraveineuse), utilisateur final (centres d'hospitalisation et d'oncologie, cliniques spécialisées, instituts de recherche et d'enseignement, et distributeurs de pharmacies et de spécialités) Tendances et prévisions de l'industrie à 2033

Inhibiteur de MeninAperçu du marché

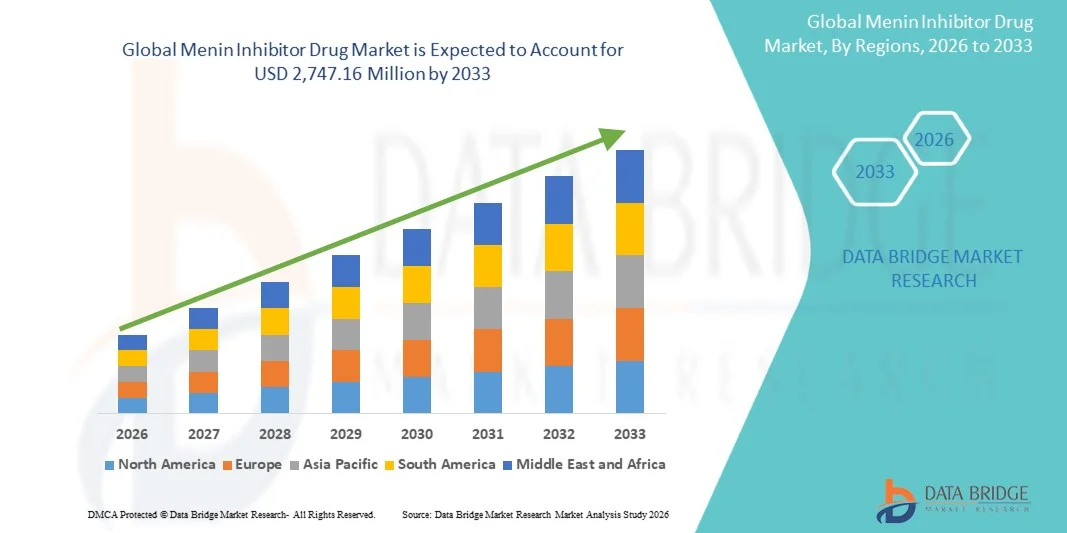

Le marché mondial des médicaments inhibiteurs de la ménine a été évalué à618 millions de dollars en 2025et devrait atteindre2 747,16 millions de dollars en 2033, croissance à unTCAC de 20,50 % de 2026 à 2033. Le marché connaît une expansion rapide due à l'augmentation de la prévalence des leucémies aiguës telles que la LAM et la LAL, à une forte activité clinique et à l'adoption croissante de thérapies oncologiques ciblées.

La charge croissante des tumeurs malignes hématologiques génétiquement définies, en particulier la leucémie myéloïde aiguë modifiée par le KMT2A et la leucémie myéloïde aiguë modifiée par le NPM1, accélère la demande de nouveaux traitements de précision. Les percées dans la mise au point de médicaments à petites molécules, combinées à des désignations réglementaires favorables comme le statut de médicament orphelin et les approbations rapides, favorisent une commercialisation plus rapide. De plus, l'utilisation croissante de combinaisons de thérapies avec les inhibiteurs du BCL-2 et du FLT3 améliore les résultats du traitement, ce qui favorise l'adoption du marché dans les hôpitaux d'oncologie et les centres spécialisés dans le cancer.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des médicaments inhibiteurs de la ménine avec la plus grande part de revenus de 48,12 % en 2025, appuyée par une forte activité d'essais cliniques, des approbations réglementaires précoces et une infrastructure de traitement en oncologie avancée.

- En 2025, le segment des inhibiteurs de la monothérapie à agent unique a dominé le marché avec une part de 46,28 %, en raison de la forte progression clinique des agents de monothérapie ciblés dans la LAM rechute/réfractaire et la leucémie mutée par le NPM1.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 18,6 % de 2026 à 2033, alimenté par l'augmentation de l'incidence de la leucémie, l'élargissement de l'accès à l'oncologie et l'augmentation de la participation à la recherche clinique en Chine, en Inde et au Japon.

- Les inhibiteurs de la ménine combinés sont le type de médicament qui croît le plus rapidement et qui devrait enregistrer un TCAC de 8,4%, ce qui reflète l'augmentation des preuves cliniques que la combinaison des inhibiteurs de la ménine et d'autres traitements ciblés améliore la profondeur de réponse et la durabilité.

- Le segment de la leucémie myéloïde aiguë (LAM) a dominé la catégorie de type d'indication avec une part de revenus de 52,63 % en 2025, sous l'impulsion d'une forte prévalence de sous-types génétiquement définis tels que la LAM modifiée par KMT2A et la LAM modifiée par NPM1. La LAM représente le principal objectif clinique des inhibiteurs de la ménine

- Le segment oral représentait 71,84 % du marché, préféré par le développement d'inhibiteurs biodisponibles par voie orale tels que le revumenib et le ziftomenib, qui permettent une administration ambulatoire pratique.

- Le segment de la leucémie lymphoblastique aiguë (LAL) est la catégorie d'indication qui connaît la croissance la plus rapide, avec un TCAC de 9,1 %, attribuable à l'exploration croissante d'inhibiteurs de la ménine dans les cas de LAL réorganisés par la KMT2A, en particulier dans les populations pédiatriques et jeunes adultes.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 618,00 millions de dollars

- Valeur marchande prévue (2033) : 2 747,16 millions de dollars

- Prévisions CAGR (2026-2033): 20,50%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeSegmentation du marché des médicaments inhibiteurs de Menin

|

Attributs |

Menin Inhibiteur de la drogue CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Syndax Pharmaceuticals, Inc. (États-Unis) ·Kura Oncology, Inc.(États-Unis) ·Johnson & Johnson Services, Inc.(États-Unis) ·Novartis AG(Suisse) ·Daiichi Sankyo Company, Limited(Japon) · Sumitomo Pharma Co., Ltd. (Japon) · Boehringer Ingelheim International GmbH (Allemagne) · AbbVie Inc. (États-Unis) · F. Hoffmann-La Roche Ltd (Suisse) · AstraZeneca (Royaume-Uni) · Amgen Inc. (États-Unis) · Pfizer Inc. (États-Unis) · Bristol Myers Squibb (États-Unis) · Merck & Co., Inc. (États-Unis) · Sanofi (France) · GSK plc (Royaume-Uni) · Jazz Pharmaceuticals plc (Irlande) · Otsuka Holdings Co., Ltd. (Japon) · Kyowa Kirin Co., Ltd. (Japon) · BeiGene, Ltd. (Chine) |

|

Possibilités de marché |

· Extension des inhibiteurs de la ménine à des sous-ensembles génétiquement définis au-delà de la LAM · Adoption croissante d'associations avec les inhibiteurs FLT3, IDH et BCL-2 · Augmentation des désignations de médicaments orphelins et accélération des voies réglementaires |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché mondial des médicaments inhibiteurs de Menin

Tendance : Expansion de l'oncologie de précision et thérapies de leucémie ciblées

Le marché mondial des médicaments inhibiteurs de la ménine connaît une forte dynamique sous l'effet de l'adoption d'oncologies de précision, en particulier dans les leucémies aiguës génétiquement définies, telles que les leucémies modifiées par le KMT2A et les LAM mutées par le NPM1. Les promoteurs de médicaments font progresser les inhibiteurs de la voie de la ménine-KMT2A tels que le revumenib (SNDX-5613, Syndax Pharmaceuticals) et le ziftomenib (KO-539, Kura Oncology), qui ont montré des réponses prometteuses dans les populations de patients en rechute/réfracture. Une étape clé comprend la progression de l'essai clinique AUGMENT-101 (revumenib), qui a démontré des taux de rémission cliniquement significatifs dans les cas de leucémies fortement prétraitées. L'évolution récente de la réglementation du revumenib (approuvée sous le nom de Revuforj en 2024 pour la leucémie aiguë réaménagée KMT2A) reflète également l'accélération de la validation clinique. L'intégration accrue de stratégies de sélection et de combinaison de patients axées sur les biomarqueurs avec la chimiothérapie et des agents ciblés renforce la précision du traitement et améliore la durabilité thérapeutique.

Dynamique du marché mondial des médicaments inhibiteurs de Menin

Facteur clé du marché : Prévalence croissante des sous-types de leucémie aiguë à définition génétique

L'augmentation de l'incidence des leucémies caractérisées par des caractéristiques moléculaires, en particulier la LAM modifiée par la KMT2A et la LAM mutante par la NPM1, est un facteur important de l'adoption d'un inhibiteur de la ménine. Ces thérapies sont en cours de développement pour répondre à des besoins élevés non satisfaits dans les cas de rechute/réfracture où les régimes conventionnels présentent un bénéfice de survie limité. Par exemple, le revumenib (Syndax Pharmaceuticals) a été évalué dans des populations pédiatriques et adultes avec une leucémie réaménagée KMT2A montrant des taux de rémission complets mesurables, tandis que Kura Oncology="s ziftomenib est à l'étude dans l'essai KOMET-001 pour la LAM mutante NPM1. L'utilisation croissante du séquençage de la prochaine génération dans les diagnostics d'oncologie de routine permet d'identifier rapidement les patients admissibles, d'augmenter les inscriptions dans les essais cliniques et d'accélérer la demande commerciale.

Principales contraintes et défis : complexité clinique et profil de sécurité Incertitude

Un défi important sur ce marché est la complexité de la validation de la sécurité à long terme, des profils de résistance et des stratégies de dosage optimales dans les agents de régulation transcriptionnelle. Les inhibiteurs de la ménine tels que le revumenib et le ziftomenib ont montré une efficacité prometteuse, mais les essais cliniques ont également signalé des événements indésirables tels que le syndrome de différenciation et l'allongement de l'intervalle QT, nécessitant une surveillance attentive. De plus, le bassin relativement restreint de patients pour les sous-types génétiquement définis limite les études randomisées à grande échelle, comme on l'a vu dans les essais en phase initiale comme AUGMENT-101 et KOMET-001, ce qui entraîne des délais de développement prolongés et des coûts de R-D plus élevés. Les mutations de résistance qui apparaissent dans la voie de liaison menin compliquent davantage les stratégies de durabilité et de séquençage à long terme.

Opportunité de marché clé : expansion vers des thérapies combinées et des indications hématologiques plus larges

La principale opportunité réside dans l'extension des inhibiteurs de la ménine en association pour améliorer la profondeur de rémission et retarder la résistance. Des études en cours évaluent le revumenib associé à la venetoclax (inhibiteur de la BCL-2) et aux inhibiteurs de la FLT3 dans des contextes de LAM en rechute, en vue d'améliorer les effets antileucémiques synergiques. De même, le ziftomenib est étudié en association avec la chimiothérapie à induction standard afin d'améliorer les résultats de première ligne dans la LAM mutée par le NPM1. Au-delà de la LAM, la recherche s'étend aussi à d'autres tumeurs hématologiques, notamment les leucémies mixtes. On s'attend à ce que l'utilisation de modèles d'essais adaptatifs et de voies de réglementation accélérées, appuyés par des désignations révolutionnaires de médicaments comme le revumenib, élargisse davantage les applications cliniques et la pénétration du marché.

Portée du marché mondial des médicaments inhibiteurs de Menin

Le marché des médicaments inhibiteurs de la ménine est segmenté en fonction du type de médicament, de l'indication, de la voie d'administration et de l'utilisateur final.

- Par type de drogue

En fonction du type de médicament, le marché mondial des inhibiteurs de la ménine est segmenté en inhibiteurs de la ménine mono-agent, en inhibiteurs de la ménine combinée, en inhibiteurs des petites molécules et en produits biologiques. Le segment des inhibiteurs Menin à agent unique a dominé le marché avec une part de 46,28 % en 2025, grâce à la forte progression clinique d'agents de monothérapie ciblés tels que le revumenib (Syndax Pharmaceuticals) et le ziftomenib (Kura Oncology) dans la leucémie mutée par la LMA et la réfractaire. Ces thérapies sont spécifiquement conçues pour perturber la voie d'interaction ménine-KMT2A, qui joue un rôle central dans la leukémogenèse. Leur domination est confirmée par le succès clinique précoce de la rémission mesurable dans les populations de patients fortement prétraités. La dynamique réglementaire, y compris les voies d'approbation accélérées pour les agents de première classe, a encore renforcé l'adoption. Des protocoles de traitement plus simples et une sélection plus claire des patients à base de biomarqueurs appuient également leur utilisation clinique généralisée. Cependant, le développement de la résistance et la durabilité limitée de la réponse continuent d'encourager le changement futur vers des stratégies de combinaison.

Le segment des inhibiteurs de la ménine combinée devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, en raison de la preuve clinique croissante que la combinaison des inhibiteurs de la ménine avec d'autres thérapies ciblées améliore la profondeur de réponse et la durabilité. Des études en cours évaluant le revumenib + venetoclax (inhibiteur BCL-2) et les inhibiteurs du ziftomenib + FLT3 dans la LAM montrent des effets synergiques prometteurs pour surmonter les mécanismes de résistance. Les approches combinées sont particulièrement importantes dans les cas de rechute/réfracture où la durée de réponse en monothérapie est limitée. Les entreprises pharmaceutiques investissent de plus en plus dans les conceptions d'essais adaptatifs pour optimiser les régimes combinés. L'adoption croissante de cadres de médecine de précision permet une sélection plus personnalisée des thérapies. L'élargissement de la collaboration entre les entreprises de biotechnologie et les grands acteurs de l'oncologie accélère encore le développement de ce segment.

- Par indication

Sur la base de l'indication, le marché mondial des inhibiteurs de la ménine est segmenté en leucémie myéloïde aiguë (LAM), leucémie lymphoblastique aiguë (LAL), autres tumeurs malignes hématologiques et tumeurs solides. Le segment de la leucémie myéloïde aiguë (LAM) a dominé le marché avec une part de 52,63 % en 2025, en raison de la forte prévalence de sous-types génétiquement définis tels que la LAM réaménagée par KMT2A et la LAM mutée par NPM1. La LAM représente l'objectif clinique principal pour les inhibiteurs de la ménine, des médicaments tels que le revumenib et le ziftomenib montrant une efficacité significative dans les cas de rechute ou de réfraction. Les besoins élevés non satisfaits en LAM en raison de résultats de survie médiocres avec la chimiothérapie conventionnelle sont un moteur de croissance majeur. L'adoption croissante du profilage génomique permet d'identifier plus tôt les patients admissibles à un traitement ciblé. Les percées réglementaires et les désignations rapides pour les traitements de LAM accélèrent davantage la commercialisation. L'expansion continue des essais cliniques chez les populations de LAM renforce sa domination dans ce segment.

On s'attend à ce que le segment de la leucémie lymphoblastique aiguë (LAL) enregistre la croissance la plus rapide à un TCAC de 9,1 % de 2026 à 2033, en raison de l'exploration croissante d'inhibiteurs de la ménine dans les cas de LAL réorganisés par la KMT2A, en particulier dans les populations pédiatriques et les jeunes adultes. Les études cliniques de début d'étude portent sur le revumenib chez les patients rechutés/refracteurs. ALL présente une forte opportunité en raison de l'incidence élevée de sous-types génétiques agressifs avec des options de traitement limitées. L'utilisation accrue du séquençage de la prochaine génération en oncologie pédiatrique améliore les taux de détection précoce. L'intérêt croissant pour les traitements combinés avec les épine dorsales de la chimiothérapie augmente encore le potentiel thérapeutique. Une attention accrue accordée à la réglementation des leucémies pédiatriques rares favorise également le développement clinique plus rapide dans ce segment.

- Par voie d'administration

Sur la base de la voie d'administration, le marché mondial des médicaments inhibiteurs de la ménine est segmenté en formulations orales et intraveineuses. Le segment Oral a dominé le marché avec une part de 71,84 % en 2025, en grande partie grâce au développement d'inhibiteurs de petites molécules biodisponibles par voie orale tels que le revumenib et le ziftomenib, qui permettent une administration ambulatoire pratique. La thérapie orale améliore significativement la conformité des patients, en particulier dans les contextes de traitement à long terme pour le maintien de la LAM et la gestion des rechutes. Il réduit les besoins en hospitalisation et réduit la charge de traitement globale sur les systèmes de santé. Les promoteurs pharmaceutiques accordent la priorité aux préparations buccales pour appuyer les stratégies d'administration chronique dans les cancers hématologiques. Le passage croissant à des modèles de cancer à domicile et d'oncologie externe renforce encore ce segment.

On prévoit que le segment intraveineux enregistrera la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, sous l'impulsion d'études cliniques en phase initiale portant sur des régimes combinés et des méthodes d'administration améliorées par des produits biologiques nécessitant des paramètres de perfusion contrôlés. L'administration IV est souvent préférée lors des phases initiales d'escalade de la dose pour assurer une surveillance de la sécurité chez les patients à haut risque. Les centres d'oncologie hospitaliers adoptent de plus en plus des protocoles IV pour les thérapies mixtes impliquant des inhibiteurs de la ménine et des agents de chimiothérapie. Les technologies avancées de perfusion et l'amélioration de l'infrastructure de soins de soutien soutiennent l'expansion de ce segment. De plus, des formulations IV sont à l'étude pour les produits biologiques de la prochaine génération ciblant les hommes, avec un contrôle pharmacocinétique amélioré.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des médicaments inhibiteurs de la ménine est segmenté en hôpitaux et centres d'oncologie, cliniques spécialisées, instituts de recherche et universitaires, pharmacies et distributeurs spécialisés. Le segment Hospitals & Oncology Centers a dominé le marché avec une part de 58,92 % en 2025, entraînée par l'afflux élevé de patients pour le diagnostic et le traitement de la leucémie aiguë. Ces centres servent de centres primaires pour l'administration d'inhibiteurs de la ménine tels que le revumenib et le ziftomenib, en particulier dans les cas de rechute/réfracture de LAM nécessitant une surveillance intensive. La disponibilité d'une infrastructure diagnostique avancée, y compris le séquençage génomique et le profilage moléculaire, appuie l'identification précoce des patients. Les hôpitaux jouent également un rôle clé dans l'inscription aux essais cliniques et l'adoption de traitements post-approbation. L'intégration croissante des services d'oncologie de précision dans les hôpitaux de soins tertiaires renforce encore la domination.

Le segment des instituts de recherche et d'enseignement devrait enregistrer la croissance la plus rapide à un TCAC de 9,3 % de 2026 à 2033, en raison de l'expansion des essais cliniques, de la recherche translationnelle et des programmes de découverte de médicaments axés sur les thérapies épigénétiques et de transcription ciblant les facteurs. Des établissements tels que les principaux centres de recherche sur le cancer sont fortement impliqués dans l'évaluation des inhibiteurs de la ménine dans les études en phase précoce et les régimes combinés. L'augmentation du financement public et privé pour la recherche sur le cancer hématologique appuie l'innovation. Les collaborations universitaires avec des entreprises de biotechnologie accélèrent la découverte de biomarqueurs et les techniques de stratification des patients. L'accent croissant mis sur les sous-types de leucémie génétique rare élargit également l'activité de recherche. Ces instituts sont essentiels pour faire progresser les stratégies thérapeutiques de nouvelle génération et étendre les indications cliniques au-delà de la LAM.

Global Menin Inhibitor Drug Market Analyse régionale

L'Amérique du Nord a dominé le marché mondial des médicaments inhibiteurs de la ménine avec la plus grande part de revenus de 48,12 % en 2025, appuyée par une forte activité d'essais cliniques, des approbations réglementaires précoces et une infrastructure de traitement en oncologie avancée. La région bénéficie de l'adoption précoce de la médecine de précision, de l'utilisation généralisée du séquençage de la prochaine génération pour le diagnostic de leucémie et de l'intégration rapide de thérapies ciblées dans la pratique clinique. Un solide soutien réglementaire de la part d'organismes tels que la FDA des États-Unis, y compris les désignations thérapeutiques révolutionnaires et les voies d'approbation accélérées, a accéléré l'entrée sur le marché des inhibiteurs de la ménine. La forte prévalence de la leucémie myéloïde aiguë (LAM) et de réseaux d'essais cliniques bien établis continue de stimuler l'inscription des patients et l'adoption du traitement. L'augmentation des investissements dans la R-D sur le cancer hématologique et les études de thérapie combinée renforce encore la position de leader de l'Amérique du Nord sur le marché mondial.

Inhibiteur de Menin des États-Unis

Le marché américain des médicaments inhibiteurs de la ménine connaît une forte croissance en raison du leadership du pays dans la recherche en oncologie hématologique, de la forte prévalence de la leucémie myéloïde aiguë (LAM) et de l'adoption rapide d'approches de médecine de précision. La présence de grands développeurs de biotechnologies tels que Syndax Pharmaceuticals (revumenib) et Kura Oncology (ziftomenib) accélère l'avancement clinique et la commercialisation de thérapies de première classe ciblant les hommes. Un solide soutien de la FDA par le biais de désignations thérapeutiques révolutionnaires et de voies d'approbation accélérées réduit considérablement le délai de mise en marché des médicaments innovants. De plus, l'utilisation généralisée du séquençage de la prochaine génération dans les diagnostics courants du cancer améliore l'identification précoce des patients atteints de leucémie modifiée par le KMT2A et par le NPM1. Une vaste infrastructure d'essais cliniques et des investissements importants dans la recherche en bithérapie renforcent encore l'expansion du marché dans l'ensemble du pays.

Europe Menin Inhibiteur Marché des médicaments

Le marché européen des médicaments inhibiteurs de la menine demeure un facteur important de la croissance mondiale, alimenté par de solides réseaux de recherche universitaire, une infrastructure en oncologie avancée et une attention croissante à la médecine de précision. Des pays comme l'Allemagne, la France et le Royaume-Uni participent activement à des essais cliniques évaluant les inhibiteurs de la ménine chez AML et ALL. Les cadres réglementaires de l'Agence européenne des médicaments (EMA) soutiennent de plus en plus les désignations de médicaments orphelins et les voies accélérées pour les cancers hématologiques rares. L'adoption d'un profil génomique élevé dans le diagnostic de leucémie améliore la stratification des patients et l'accès au traitement. Les collaborations croissantes entre les entreprises pharmaceutiques et les établissements universitaires accélèrent encore le développement clinique et la pénétration du marché régional.

U.K. Menin Inhibiteur du marché des médicaments

Le marché des médicaments inhibiteurs de la menine au Royaume-Uni ne cesse d'augmenter en raison de la forte capacité de recherche clinique, de l'infrastructure de soins contre le cancer appuyée par le NHS et de la participation active aux essais d'oncologie en phase initiale. Les principaux centres de recherche contribuent de façon significative aux études évaluant les inhibiteurs de la ménine tels que le revumenib dans les cas de leucémie en rechute ou en réfraction. Le pays met l'accent sur la médecine de précision et l'utilisation généralisée des tests génomiques permet d'identifier plus rapidement les patients éligibles. L'Agence de réglementation des médicaments et des produits de santé (ARSM) facilite le développement clinique. De plus, les collaborations entre les entreprises de biotechnologie et les instituts universitaires renforcent l'innovation dans les thérapies épigénétiques et transcrites.

Allemagne Menin Inhibiteur du marché des médicaments

Le marché allemand des médicaments inhibiteurs de la ménine ne cesse de croître, soutenu par une solide base de fabrication pharmaceutique, des institutions de recherche sur le cancer de pointe et l'adoption croissante de thérapies oncologiques ciblées. Les grands hôpitaux universitaires participent activement aux essais cliniques sur les inhibiteurs de la ménine dans la LAM et d'autres tumeurs malignes hématologiques. Le système de santé bien développé du pays et l'accent mis sur le diagnostic de précision améliorent la détection précoce des maladies et l'accès au traitement. Un financement public fort pour la recherche en oncologie et la participation à des réseaux cliniques à l'échelle de l'UE soutiennent davantage l'expansion du marché. L'accent mis de plus en plus sur les thérapies mixtes et la recherche translationnelle renforce la position de l'Allemagne sur le marché européen.

Aperçu du marché des médicaments inhibiteurs de Menin en Asie-Pacifique

Le marché des médicaments inhibiteurs de la menine en Asie-Pacifique devrait connaître une croissance rapide en raison de l'augmentation du fardeau du cancer, de l'expansion de l'infrastructure des soins de santé et de l'adoption croissante de médicaments de précision. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans le diagnostic génomique et la recherche en oncologie avancée. La participation croissante aux essais cliniques mondiaux pour les thérapies AML améliore l'accès aux nouveaux médicaments dans la région. Les entreprises pharmaceutiques collaborent de plus en plus avec des instituts de recherche régionaux pour accélérer le développement de thérapies ciblées. Toutefois, l'accès rapide limité aux diagnostics avancés dans certaines économies émergentes demeure un défi.

Japon Menin Inhibiteur du marché des médicaments Aperçu

Le marché japonais des médicaments inhibiteurs de la ménine connaît une croissance soutenue, stimulée par de solides capacités de recherche clinique, l'adoption de diagnostics avancés du cancer et l'appui gouvernemental au développement de médicaments novateurs. Les centres d'oncologie japonais participent activement à des essais mondiaux évaluant les inhibiteurs de la ménine chez AML et ALL. Le pays met l'accent sur la médecine de précision et l'intégration du séquençage de la prochaine génération dans la pratique courante améliore l'identification des patients. L'efficacité de la réglementation de l'Agence des produits pharmaceutiques et des instruments médicaux (AMPD) appuie l'approbation plus rapide des nouvelles thérapies. La collaboration accrue entre les entreprises pharmaceutiques nationales et les entreprises mondiales de biotechnologie favorise le développement du marché.

Inhibiteur de la Chine Menin

Le marché chinois des médicaments inhibiteurs de la ménine augmente rapidement en raison de l'augmentation de l'incidence de la leucémie, de l'expansion du secteur de la biotechnologie et de l'appui fort du gouvernement à la mise au point de médicaments novateurs. Les entreprises pharmaceutiques nationales collaborent de plus en plus avec les acteurs mondiaux pour faire progresser la recherche clinique sur les thérapies ciblées de la menin-KMT2A. L'expansion rapide des capacités de tests génomiques améliore la détection précoce des cas de LAM et de MN1. Les initiatives gouvernementales soutenant l'innovation en oncologie et les voies d'approbation accélérées stimulent davantage la croissance du marché. En outre, l'investissement croissant dans l'infrastructure hospitalière et les réseaux d'essais cliniques place la Chine comme un marché émergent clé pour les thérapies inhibiteurs de la ménine à l'échelle mondiale.

Part du marché mondial des médicaments inhibiteurs de Menin

L'industrie des médicaments inhibiteurs de Menin est principalement dirigée par des entreprises bien établies, notamment :

- Syndax Pharmaceuticals, Inc. (États-Unis)

- Kura Oncology, Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Novartis AG (Suisse)

- Daiichi Sankyo Company, Limited (Japon)

- Sumitomo Pharma Co., Ltd. (Japon)

- Boehringer Ingelheim International GmbH (Allemagne)

- AbbVie Inc. (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- AstraZeneca (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Sanofi (France)

- GSK plc (Royaume-Uni)

- Jazz Pharmaceuticals plc (Irlande)

- Otsuka Holdings Co., Ltd. (Japon)

- Kyowa Kirin Co., Ltd. (Japon)

- BeiGene, Ltd. (Chine)

Les derniers développements du marché mondial des médicaments inhibiteurs de Menin

- En novembre 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé le ziftomenib (Komzifti, Kura Oncology) pour les patients adultes atteints de leucémie myéloïde aiguë (LAM) en rechute ou réfractaire et présentant une mutation sensible à la NPM1, ce qui en fait un deuxième inhibiteur majeur de la ménine. L'approbation a été appuyée par l'essai clinique KOMET-001, qui a démontré des taux de réponse cliniquement significatifs chez les patients fortement prétraités. Cette étape a considérablement élargi la présence commerciale d'inhibiteurs de la ménine en oncologie de précision et renforcé la concurrence dans le paysage thérapeutique de la LAM. La thérapie est administrée par voie orale une fois par jour, améliorant l'accessibilité des soins ambulatoires contre le cancer et renforçant le passage à des thérapies épigénétiques ciblées dans les tumeurs malignes hématologiques.

- En novembre 2025, Kura Oncology a annoncé l'approbation par la FDA du ziftomenib à la suite de l'examen prioritaire des patients atteints de LAM mutée par la NPM1 en rechute ou par la réfraction, basé sur les résultats de l'essai de phase 2 KOMET-001. L'étude a montré des taux de rémission complets d'environ 20 à 23 % et une forte négativité résiduelle minimale (MMR) chez les intervenants, mettant en évidence l'efficacité clinique significative de la LAM génétiquement définie. Ce développement a placé le ziftomenib comme une thérapie compétitive clé avec le revumenib dans la classe des inhibiteurs de la ménine en croissance. Il a également validé le ciblage de la mutation NPM1 en tant que voie à action clinique dans les stratégies de traitement de la LAM

- En octobre 2025, la FDA a élargi l'approbation du revumenib (Revuforj, Syndax Pharmaceuticals) pour inclure les patients atteints de LMA rechutés ou réfractaires atteints de mutations NPM1, suite à son approbation antérieure en 2024 pour une leucémie aiguë réaménagée KMT2A. Cette expansion a marqué une avancée majeure dans l'élargissement de la population de patients admissibles à un traitement menné ciblé, couvrant un sous-ensemble beaucoup plus important de cas de LAM. La décision a été appuyée par les données cliniques de l'essai AUGMENT-101 démontrant des réponses durables dans les sous-types de leucémie génétiquement définis. Ce développement a renforcé le revumenib en tant qu'inhibiteur de la ménine de première classe avec de multiples indications approuvées dans le traitement de la leucémie aiguë

- En novembre 2024, la FDA a donné son approbation initiale au revumenib (Revuforj, Syndax Pharmaceuticals) pour le traitement de la leucémie aiguë en rechute ou réfractaire avec une translocation KMT2A chez les patients adultes et pédiatriques âgés d'un an et plus. Cela a marqué la toute première approbation réglementaire d'un inhibiteur de la ménine, établissant une nouvelle classe de médicaments ciblés en oncologie hématologique. L'approbation était fondée sur des preuves d'essais cliniques montrant des taux de rémission significatifs chez les patients atteints de leucémie fortement prétraitée. Cet événement a constitué une percée dans les thérapies de ciblage épigénétique et a ouvert la voie au développement rapide d'inhibiteurs supplémentaires de la ménine à travers les indications de LAM et ALL

- En novembre 2024, les premières percées cliniques et le progrès de la réglementation ont établi que les inhibiteurs de la ménine constituaient une classe d'oncologie transformatrice, le revumenib obtenant l'approbation de première classe et de multiples candidats à la formation de pipelines tels que le ziftomenib, le bleximenib et l'enzomenib passant à des essais cliniques au stade avancé. Ces développements ont été appuyés par des preuves croissantes d'une forte activité antileucémique chez les patients atteints de LAM réaménagés par le KMT2A et mutés par le NPM1. La période a marqué une accélération rapide de l'investissement dans la recherche, l'expansion des essais cliniques et la collaboration pharmaceutique axée sur les mécanismes de ciblage épigénétique dans le traitement de la leucémie. Cette phase a jeté les bases de l'approbation ultérieure de plusieurs indicateurs en 2025.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.