Global Metal Forging Market

Taille du marché en milliards USD

TCAC :

%

USD

94.88 Billion

USD

149.52 Billion

2024

2032

USD

94.88 Billion

USD

149.52 Billion

2024

2032

| 2025 –2032 | |

| USD 94.88 Billion | |

| USD 149.52 Billion | |

| % | |

|

Segmentation du marché mondial du forgeage des métaux, par matière première (acier au carbone, acier allié, aluminium, magnésium, acier inoxydable, titane et autres), application (automobile, aérospatiale, pétrole et gaz, construction, agriculture et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du forgeage des métaux

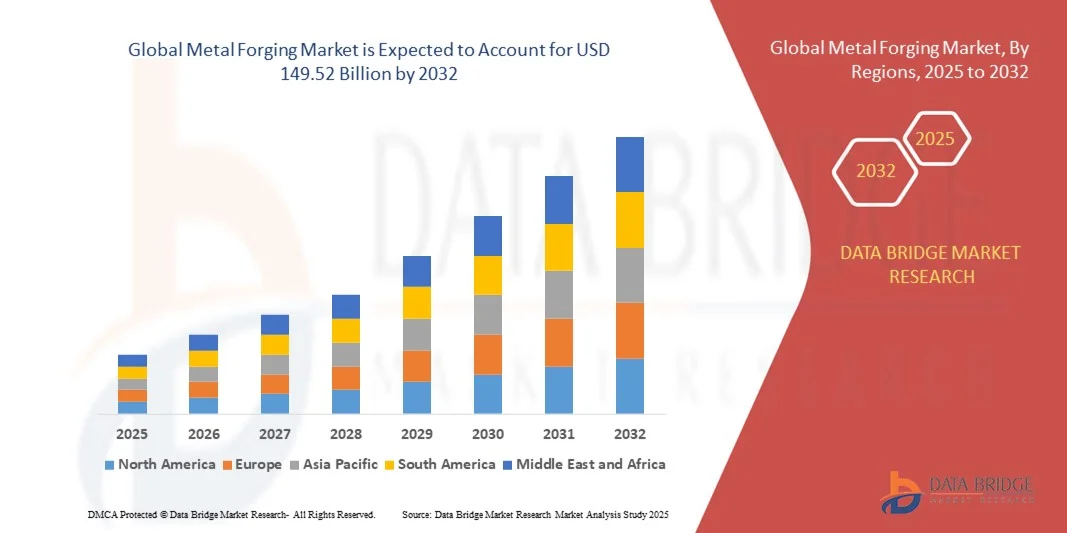

- Le marché mondial du forgeage des métaux était évalué à 94,88 milliards de dollars américains en 2024 et devrait atteindre 149,52 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'industrialisation croissante, la demande accrue de composants à haute résistance dans les secteurs de l'automobile, de l'aérospatiale et de la construction, ainsi que par les progrès technologiques constants dans les procédés de forgeage tels que le forgeage de précision, le forgeage à chaud et à froid et le forgeage assisté par fabrication additive.

- De plus, le besoin croissant de matériaux légers, durables et performants dans les secteurs des transports, de la défense et de l'énergie favorise l'adoption de composants forgés, tandis que l'intégration d'alliages avancés et de systèmes de forgeage automatisés améliore l'efficacité de la production et la qualité des produits, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du forgeage des métaux

- Le forgeage des métaux consiste à façonner les métaux sous l'effet de forces de compression afin de produire des composants robustes, durables et de haute précision. Les pièces forgées sont largement utilisées dans les moteurs automobiles, les composants aérospatiaux, les machines industrielles et les équipements de défense en raison de leurs propriétés mécaniques supérieures, de leur fiabilité et de leur résistance à la fatigue.

- La demande croissante de pièces forgées est principalement alimentée par la croissance rapide des industries utilisatrices finales, l'évolution vers des matériaux légers et à haute résistance, l'adoption croissante de l'automatisation et des technologies de fabrication avancées, ainsi que par une forte priorité accordée à l'efficacité, à la qualité et à la durabilité des processus de production.

- La région Asie-Pacifique a dominé le marché du forgeage des métaux avec une part de 54 % en 2024, grâce à une industrialisation rapide, à la croissance des secteurs automobile et aérospatial et à la forte présence de centres de production de forgeage.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché du forgeage des métaux au cours de la période de prévision, en raison de la forte demande de composants forgés dans les secteurs de l'automobile, de l'aérospatiale, du pétrole et du gaz, et de la construction.

- Le secteur automobile a dominé le marché avec une part de marché de 42,5 % en 2024, grâce à un besoin constant de composants robustes et durables tels que les vilebrequins, les engrenages, les essieux et les pièces de suspension. Les constructeurs automobiles s'appuient fortement sur les composants forgés pour garantir la sécurité, les performances et la longévité des véhicules. L'adoption de matériaux légers dans les véhicules particuliers et utilitaires soutient davantage la demande de pièces forgées, car ces composants offrent un bon compromis entre réduction de poids et robustesse mécanique. Des chaînes d'approvisionnement automobiles bien établies et une demande soutenue de pièces de rechange et de pièces de rechange après-vente renforcent la position dominante de ce segment.

Portée du rapport et segmentation du marché du forgeage des métaux

|

Attributs |

Principaux enseignements du marché du forgeage des métaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du forgeage des métaux

Utilisation croissante de composants forgés légers et à haute résistance

- L'une des principales tendances qui influencent le marché mondial du forgeage des métaux est l'utilisation croissante de composants forgés légers et à haute résistance dans des secteurs tels que l'automobile, l'aérospatiale et la construction. Le besoin de matériaux alliant performance, sécurité et durabilité pousse les fabricants à adopter des techniques de forgeage avancées afin de produire des composants plus robustes et plus légers.

- Par exemple, Bharat Forge fournit activement des pièces forgées en aluminium et en titane aux équipementiers des secteurs aérospatial et automobile, illustrant ainsi comment les entreprises leaders se tournent vers des composants plus légers et plus résistants pour répondre aux exigences d'efficacité et de performance. Des stratégies similaires mises en œuvre dans l'ensemble du secteur accélèrent le développement de produits forgés de plus haute précision et répondant à des normes de qualité supérieures.

- La production croissante de véhicules électriques et hybrides a accru la demande en pièces forgées légères en aluminium et magnésium, qui améliorent le rendement énergétique tout en garantissant la durabilité. Cette tendance s'étend également aux boîtiers de batteries et aux composants structurels des véhicules électriques, qui nécessitent des solutions forgées robustes pour assurer sécurité et performance.

- Dans le secteur aérospatial, le titane forgé et les alliages à haute résistance deviennent essentiels pour les pièces structurelles et les composants de turbines, grâce à leur capacité à résister à des contraintes élevées et à des températures extrêmes. Par ailleurs, les secteurs de la construction et des engins lourds ont de plus en plus recours à l'acier forgé pour la fabrication de composants durables destinés aux systèmes soumis à de fortes charges.

- La personnalisation des procédés de forgeage, notamment les méthodes de forgeage en matrice fermée et de forgeage de précision, permet la production de géométries complexes répondant aux exigences de performance des machines modernes et des systèmes de transport légers. Ces innovations optimisent l'utilisation des matériaux, réduisent les déchets et renforcent la compétitivité des produits forgés.

- L'évolution constante vers des composants forgés légers et à haute résistance redéfinit les perspectives de croissance du marché. Les industries adaptent leurs stratégies d'adoption pour améliorer la performance, la sécurité et l'efficacité, conformément aux objectifs mondiaux de développement durable et de productivité. Ainsi, les produits forgés resteront indispensables aux applications industrielles critiques.

Dynamique du marché du forgeage des métaux

Conducteur

Industrialisation croissante et demande de pièces métalliques durables

- L'industrialisation rapide et l'expansion économique des marchés émergents stimulent considérablement la demande de composants forgés offrant durabilité, résistance élevée et fiabilité. À mesure que les industries augmentent leurs capacités de production, les pièces forgées demeurent des intrants essentiels dans la fabrication des équipements automobiles, énergétiques et de construction.

- Par exemple, Larsen & Toubro (L&T) Heavy Engineering a renforcé ses capacités de forgeage afin de fournir des pièces durables pour les projets pétroliers et gaziers, énergétiques et d'infrastructures. Cela illustre comment les entreprises leaders investissent directement dans les opérations de forgeage pour répondre aux normes de durabilité requises pour les équipements critiques et les applications exigeantes.

- Le secteur automobile est l'un des plus grands consommateurs de composants forgés, utilisant l'acier forgé pour les vilebrequins, les bielles, les engrenages et les essieux en raison de sa résistance mécanique supérieure. De plus, les poids lourds et les véhicules tout-terrain font de plus en plus appel à des pièces forgées pour leur robustesse et leur durée de vie accrue dans des conditions exigeantes.

- La croissance industrielle dans des secteurs tels que les énergies renouvelables, la défense et les engins de construction élargit encore le marché, car ces segments exigent des produits forgés de haute précision capables d'une fiabilité structurelle à long terme. L'acier et les alliages forgés sont essentiels pour ces applications afin de garantir la sécurité et la robustesse opérationnelles dans des environnements critiques.

- L'expansion des projets d'infrastructure dans les économies développées et en développement renforce la demande de pièces forgées comme intrants essentiels pour les équipements, les machines et les composants de construction. Par conséquent, le besoin de matériaux fiables, durables et à haute résistance demeure un moteur important, en phase avec le rythme de l'industrialisation et de la modernisation mondiales.

Retenue/Défi

Coûts de production élevés et besoins énergétiques

- L'un des principaux freins au marché du forgeage des métaux réside dans les coûts élevés des procédés de production, qui exigent une consommation énergétique importante pour les opérations de chauffage, de formage et de finition. De plus, les équipements spécialisés et la main-d'œuvre qualifiée alourdissent le fardeau financier des fabricants opérant dans un contexte concurrentiel mondial.

- Par exemple, des entreprises comme Schuler Group et ThyssenKrupp sont confrontées à des difficultés persistantes de maîtrise des coûts de production, en raison de la forte consommation énergétique des équipements de forgeage et du besoin constant de mises à niveau technologiques. Ceci illustre comment les acteurs internationaux sont impactés par la hausse des coûts des intrants, alors même qu'ils s'efforcent de maintenir leur rentabilité et leur compétitivité.

- La consommation d'énergie demeure l'un des postes de dépenses opérationnelles les plus importants dans le forgeage des métaux, notamment pour les procédés impliquant des points de fusion élevés comme l'acier ou les alliages de titane. Cela rend les fabricants vulnérables aux fluctuations des prix de l'énergie, ce qui influe d'autant plus sur la planification de la production et les stratégies de gestion des coûts.

- La hausse des salaires, conjuguée à une pénurie de forgerons qualifiés, accentue les difficultés opérationnelles des producteurs. Par ailleurs, le durcissement des réglementations environnementales, qui exigent des émissions réduites et une production durable, alourdit encore les coûts de mise en conformité et réduit les marges bénéficiaires.

- Pour garantir leur pérennité, les entreprises de forge doivent adopter des technologies plus économes en énergie, automatiser les processus critiques et intensifier leurs pratiques de recyclage afin de réduire leur dépendance aux matières premières. En relevant ces défis, le marché de la forge métallique pourra continuer à répondre à la demande industrielle croissante tout en préservant sa compétitivité dans un contexte de coûts d'exploitation élevés.

Étendue du marché du forgeage des métaux

Le marché est segmenté en fonction de la matière première et de l'application.

- Par matière première

Le marché du forgeage des métaux est segmenté selon la matière première utilisée : acier au carbone, acier allié, aluminium, magnésium, acier inoxydable, titane et autres. En 2024, l’acier au carbone représentait la plus grande part de marché (38,5 %), grâce à son excellent rapport résistance/coût, sa grande disponibilité et son adéquation à une vaste gamme d’applications de forgeage. Les pièces forgées en acier au carbone sont largement utilisées dans l’automobile, la construction et les machines industrielles en raison de leur durabilité, de leur résistance à la fatigue et de leur facilité de mise en œuvre. Les fabricants privilégient l’acier au carbone pour sa polyvalence, permettant la production de composants forgés complexes et de grande taille aux propriétés mécaniques fiables. La position dominante de ce segment est renforcée par des chaînes d’approvisionnement bien établies et des performances éprouvées dans divers secteurs d’utilisation finale.

Le secteur de l'aluminium devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de matériaux légers dans les secteurs automobile et aérospatial. Les pièces forgées en aluminium offrent un excellent rapport résistance/poids, une résistance à la corrosion et une efficacité énergétique optimale, ce qui les rend idéales pour les applications exigeant une faible consommation de carburant et des émissions réduites. L'adoption croissante des véhicules électriques et des composants aérospatiaux stimule la demande en pièces forgées en aluminium haute performance. Par ailleurs, les progrès réalisés dans les technologies de forgeage de l'aluminium ont permis d'améliorer la précision et la finition de surface, renforçant ainsi leur attrait pour les applications d'ingénierie modernes.

- Sur demande

Selon l'application, le marché du forgeage des métaux se segmente en automobile, aérospatiale, pétrole et gaz, construction, agriculture et autres. Le segment automobile a représenté la plus grande part de marché (42,5 %) en 2024, porté par le besoin constant de composants robustes et durables tels que les vilebrequins, les engrenages, les essieux et les pièces de suspension. Les constructeurs automobiles s'appuient fortement sur les composants forgés pour garantir la sécurité, les performances et la longévité des véhicules. L'adoption de matériaux légers dans les véhicules particuliers et utilitaires soutient davantage la demande de pièces forgées, car ces composants allient réduction de poids et robustesse mécanique. Des chaînes d'approvisionnement automobiles bien établies et une demande soutenue de pièces de rechange et d'accessoires renforcent la position dominante de ce segment.

Le secteur aérospatial devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par la demande croissante de composants forgés légers et à haute résistance pour les moteurs d'avions, les trains d'atterrissage et les pièces de structure. Les pièces forgées pour l'aérospatiale exigent précision, fiabilité et conformité à des normes de qualité rigoureuses, ce qui stimule les investissements dans les technologies de forgeage avancées. La croissance de l'aviation commerciale, l'augmentation des budgets de défense et l'accent mis sur la conception d'avions économes en carburant accélèrent l'adoption de l'aluminium forgé, du titane et des alliages haute performance. La croissance de ce secteur est également soutenue par les innovations dans le développement des alliages et l'automatisation des procédés de forgeage aérospatial.

Analyse régionale du marché du forgeage des métaux

- La région Asie-Pacifique a dominé le marché du forgeage des métaux avec la plus grande part de revenus (54 %) en 2024, grâce à une industrialisation rapide, à la croissance des secteurs automobile et aérospatial et à une forte présence de centres de production de forgeage.

- Le contexte industriel compétitif de la région, les investissements croissants dans les technologies de forgeage avancées et l'augmentation des exportations de composants forgés accélèrent l'expansion du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques gouvernementales favorables et l'adoption croissante de matériaux forgés à haute résistance dans de nombreux secteurs contribuent à l'augmentation de la consommation de pièces forgées en métal.

Analyse du marché chinois du forgeage des métaux

En 2024, la Chine détenait la plus grande part du marché du forgeage des métaux en Asie-Pacifique, grâce à sa position de leader mondial dans la fabrication d'équipements pour les secteurs automobile, aérospatial et industriel. La solidité de son tissu industriel, ses politiques favorables à la fabrication de pointe et ses importantes capacités d'exportation de composants forgés constituent les principaux moteurs de croissance. La demande est par ailleurs stimulée par les investissements continus dans le développement d'alliages, le forgeage de haute précision et l'adoption de métaux légers pour les applications automobiles et aérospatiales.

Analyse du marché indien du forgeage des métaux

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'expansion de sa production automobile, le développement de ses infrastructures et la demande croissante de composants forgés durables pour les machines industrielles. Des initiatives telles que « Make in India » et les investissements dans des installations de forgeage de pointe dynamisent le marché. Par ailleurs, l'adoption croissante d'aciers à haute résistance et de pièces forgées en aluminium pour les secteurs de l'énergie, des transports et de la défense soutient une forte expansion du marché.

Analyse du marché européen du forgeage des métaux

Le marché européen du forgeage des métaux est en constante expansion, soutenu par des industries automobile et aérospatiale bien établies, des normes de qualité rigoureuses et une demande croissante de composants forgés de précision. La région privilégie une production écoénergétique, des matériaux à haute résistance et des pratiques de fabrication durables, notamment dans les secteurs automobile et aérospatial. La demande de pièces forgées en alliages spéciaux et en titane contribue également à la croissance du marché.

Analyse du marché allemand du forgeage des métaux

Le marché allemand du forgeage des métaux est porté par son solide secteur manufacturier automobile et aérospatial, ses technologies industrielles de pointe et son modèle de production axé sur l'exportation. Le pays bénéficie de réseaux de R&D bien établis, d'une expertise reconnue en ingénierie de précision et d'une forte utilisation de composants forgés haute performance. La demande est particulièrement forte pour les aciers à haute résistance, les alliages légers et les composants de machines critiques.

Analyse du marché britannique du forgeage des métaux

Le marché britannique bénéficie de secteurs aérospatial et de défense matures, d'investissements dans la fabrication de pointe et d'un intérêt croissant pour les matériaux forgés haute performance. La croissance est stimulée par l'essor de la R&D, l'adoption d'alliages légers et la collaboration entre l'industrie et les institutions académiques. La demande croissante de composants forgés sur mesure pour les secteurs de l'automobile, des machines industrielles et de l'énergie renforce le développement du marché.

Analyse du marché du forgeage des métaux en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par une forte demande de composants forgés dans les secteurs de l'automobile, de l'aérospatiale, du pétrole et du gaz, et de la construction. Les investissements dans les technologies de forgeage avancées, les matériaux légers et les composants de précision stimulent l'expansion du marché. La relocalisation croissante des activités de production et les partenariats stratégiques entre acteurs industriels contribuent également à cette croissance.

Analyse du marché américain du forgeage des métaux

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leurs industries automobile et aérospatiale bien établies, à leurs solides infrastructures de R&D et à l'adoption de matériaux forgés haute performance. L'accent mis sur l'innovation, la fabrication de précision et les pratiques de production durables favorise l'utilisation de pièces forgées de pointe en acier, en aluminium et en titane. La présence d'acteurs industriels clés et de chaînes d'approvisionnement robustes consolide la position dominante des États-Unis dans la région.

Part de marché du forgeage des métaux

L'industrie du forgeage des métaux est principalement dominée par des entreprises bien établies, notamment :

- Ansteel Vigano' Srl. (Italie)

- Arconic (États-Unis)

- ATI. (États-Unis)

- Bharat Forge (Inde)

- Bruck GmbH (Allemagne)

- ELLWOOD Group Inc. (États-Unis)

- JAPAN CASTING & FORGING CORP (Japon)

- Hilton Metal Forging Ltd. (Inde)

- Ace Forge Pvt. Ltd. (Inde)

- Chauhan Metal Forging Works (Inde)

- Trenton Forging (États-Unis)

- Pradeep Metals Limited (Inde)

- AV Steel Forgings (Inde)

- Green Bay Drop Forge (États-Unis)

- Advance Forgings (Inde)

- CALMET (États-Unis)

- Shree Siddheshwari Forgeage de métaux Pvt. Ltd (Inde)

- Viking Forge (États-Unis)

- LARSEN & TOUBRO LIMITED (Inde)

- Precision Castparts Corp (États-Unis)

Dernières évolutions du marché mondial du forgeage des métaux

- En octobre 2024, Bharat Forge Ltd. a annoncé un accord d'acquisition d'AAMIMCPL, une initiative stratégique visant à renforcer sa présence sur le marché mondial du forgeage des métaux. Cette acquisition devrait consolider la position concurrentielle de Bharat Forge grâce à l'intégration des capacités de fabrication avancées et de l'expertise pointue d'AAMIMCPL dans la production de composants forgés de haute qualité. Cette collaboration permettra d'élargir la gamme de produits dans des secteurs clés tels que l'automobile et l'aérospatiale, tout en optimisant l'efficacité opérationnelle, les synergies en matière de recherche et développement et la gestion de la chaîne d'approvisionnement, contribuant ainsi à la croissance et à l'expansion des parts de marché.

- En mai 2024, Balu Forge Industries Ltd. a finalisé l'acquisition stratégique de lignes de forgeage d'une capacité de 72 000 tonnes dans l'État du Karnataka, en Inde, renforçant ainsi considérablement ses capacités de production. Cette expansion est essentielle pour répondre à la demande croissante de composants forgés de précision dans les secteurs de l'automobile, de l'aérospatiale et de la défense. Dotées d'une technologie de pointe, les nouvelles lignes de forgeage permettent à Balu Forge de fabriquer efficacement une gamme plus étendue de produits de haute qualité, consolidant ainsi sa position sur le marché et sa capacité à servir ses clients industriels, tant nationaux qu'internationaux.

- En février 2024, Ovako et Tibnor ont annoncé un partenariat stratégique visant à promouvoir des solutions sidérurgiques à faible empreinte carbone, témoignant de l'importance croissante accordée par l'industrie à la production durable. Cette collaboration a pour objectif d'aider les acteurs industriels à atteindre des objectifs environnementaux fondés sur des données scientifiques, tout en répondant aux exigences réglementaires de réduction des émissions. Cette initiative positionne les deux entreprises comme des leaders de la production métallique durable, séduisant ainsi une clientèle soucieuse de l'environnement et renforçant leur compétitivité sur des marchés qui privilégient de plus en plus les pratiques de fabrication écologiques.

- En mai 2023, Arconic Corporation a conclu un accord définitif en vue de son acquisition par Apollo Global Management Inc. dans le cadre d'une transaction entièrement en numéraire d'une valeur d'environ 5,2 milliards de dollars américains. Cette acquisition permet à Arconic d'accéder à d'importantes ressources financières et à l'expertise stratégique d'une société d'investissement mondiale de premier plan, ce qui lui permettra d'améliorer ses capacités opérationnelles, d'accélérer sa croissance et d'optimiser la qualité de ses services clients. Cette opération devrait consolider la position d'Arconic sur le marché et étendre son influence dans le secteur des composants métalliques et aérospatiaux.

- En novembre 2022, Arconic Corporation a finalisé la vente de sa participation de 100 % dans ses activités russes à Promishlennie Investitsii LLC, société mère de VSMPO-AVISMA Corporation, pour un montant de 230 millions de dollars. Cette cession visait à atténuer les risques liés aux incertitudes géopolitiques et à préserver la valeur actionnariale. L'opération a permis à Arconic de recentrer ses ressources sur des marchés stables et à forte croissance, renforçant ainsi sa résilience opérationnelle et sa compétitivité à long terme au sein des chaînes d'approvisionnement mondiales de la forgeage des métaux et de l'aérospatiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU FORGEAGE DES MÉTAUX

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE LA FORGE DES MÉTAUX

2.3 MARCHÉS COUVERTS

2.4 PORTÉE GÉOGRAPHIQUE

2,5 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.6 DEVISES ET TARIFICATION

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DE LA FORGE DES MÉTAUX : APERÇU DE L'ÉTUDE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 COUVERTURE EN MATIÈRES PREMIÈRES

5.2 SCÉNARIO D'IMPORTATION-EXPORTATION

5.3 PROGRÈS TECHNOLOGIQUES DES ENTREPRISES

5.4 LES CINQ FORCES DE PORTER

5.5 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.6 ANALYSE PESTEL

5.7 COUVERTURE RÉGLEMENTAIRE

5.7.1 CODES PRODUITS

5.7.2 NORMES CERTIFIÉES

5.7.3 NORMES DE SÉCURITÉ

6. ANALYSE DES PRIX

7 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

7.1 APERÇU

7.2 SCÉNARIO DE COÛTS LOGISTIQUES

7.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

8 SCÉNARIO DE CHANGEMENT CLIMATIQUE

8.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

8.2 RÉPONSE DE L'INDUSTRIE

8.3 RÔLE DU GOUVERNEMENT

8.4 RECOMMANDATIONS DES ANALYSTES

9 MARCHÉ MONDIAL DE LA FORGE DES MÉTAUX, PAR TYPE, 2022-2031 (MILLIONS DE DOLLARS)

9.1 APERÇU

9.2 FORGEAGE À Matrice Ouverte

9.3 FORGEAGE À Matrice fermée / FORGEAGE PAR IMPRESSION

9.4 FORGEAGE SANS FLASH

9.5 FORGE DE BLOCAGE

9.6 FORGEAGE CONVENTIONNEL

9.7 FORGEAGE DE PRÉCISION

9,8 AUTRES

10 MARCHÉS MONDIAUX DE LA FORGE DES MÉTAUX, PAR MATÉRIAU, 2022-2031 (MILLIONS DE DOLLARS)

10.1 APERÇU

10.2 ALUMINIUM

10.2.1 SÉRIE 1000

Série 10.2.2 2000

Série 10.2.3 3000

Série 10.2.4 4000

Série 10.2.5 5000

Série 10.2.6 6000

Série 10.2.7 7000

Série 10.2.8 8000

10,3 ACIER

10.3.1 ACIER AU CARBONE

10.3.2 ACIER ALLIÉ

10.3.3 ACIER INOXYDABLE

10.3.4 AUTRES

10.4 LAITON

10,5 FER

10,6 CUIVRE

10,7 MANGANÉSIUM

10,8 TITANE

10,9 AUTRES

11 MARCHÉ MONDIAL DU FORGEAGE DES MÉTAUX, PAR TYPE D'ÉQUIPEMENT, 2022-2031 (MILLIONS DE DOLLARS)

11.1 APERÇU

11.2 PRESSIONS

11.2.1 PRESSES HYDRAULIQUES

11.2.2 PRESSES MÉCANIQUES

11.2.3 PRESSES À VIS

11.2.4 AUTRES

11.3 MARTEAU

11.3.1 EFFET UNIQUE (FONDAGE PAR GLACE)

11.3.2 DOUBLE EFFET

11.3.3 Marteaux de contre-attaque

11.3.4 AUTRES

12 MARCHÉ MONDIAL DE LA FORGE DES MÉTAUX, PAR PROCÉDÉ, 2022-2031 (MILLIONS DE DOLLARS)

12.1 APERÇU

12.2 FORGEAGE À CHAUD

12.3 FORGEAGE À FROID

13 MARCHÉ MONDIAL DE LA FORGE DES MÉTAUX, PAR APPLICATION, 2022-2031 (MILLIONS DE DOLLARS)

13.1 APERÇU

13,2 VITESSES

13.3 VILEBREQUIN

13,4 PISTON

13,5 ESSIEU

13.6 ROULEMENT

13,7 ANNEAU INTÉRIEUR-EXTÉRIEUR

Bague extérieure de roulement à rouleaux coniques 13,8

13.9 PIÈCES DU MOTEUR

13.1 PIÈCES DE TRANSMISSION

13.11 DISQUES MOTEUR

13.12 PIÈCES DU COMPRESSEUR

13.13 ÉCHAPPEMENT

13.14 SPINNERS

13.15 TUYAUX ET RACCORDS SANS SOUDURE

13,16 BARRES

13.17 PRODUITS DE SOUDAGE

13.18 JOINTS

13.19 LAVEUSES

13.2 BIELLES

13.21 AUTRES

14 MARCHÉ MONDIAL DE LA FORGE DES MÉTAUX, PAR UTILISATION FINALE, 2022-2031 (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 AUTOMOBILE

14.2.1 AUTOMOBILE, PAR UTILISATION FINALE

14.2.1.1. VÉHICULES DE TOURISME

14.2.1.2. VÉHICULES COMMERCIAUX

14.2.1.3. VÉHICULES LOURDS

14.2.1.4. AUTRES

14.2.2 AUTOMOBILE, PAR FORGEAGE DE TYPE

14.2.2.1. FORGE À Matrice Ouverte

14.2.2.2. FORGEAGE À Matrice Fermée / FORGEAGE PAR IMPRESSION

14.2.2.3. FORGEAGE SANS FLASH

14.2.2.4. FORGEAGE DE BLOCAGE

14.2.2.5. FORGE CONVENTIONNELLE

14.2.2.6. FORGE DE PRÉCISION

14.2.2.7. AUTRES

14.3 AÉROSPATIALE

14.3.1 AÉROSPATIALE, PAR TYPE DE FORGE

14.3.1.1. FORGE À MATELAS OUVERTE

14.3.1.2. FORGEAGE À Matrice Fermée / FORGEAGE PAR IMPRESSION

14.3.1.3. FORGEAGE SANS FLASH

14.3.1.4. FORGEAGE DE BLOCAGE

14.3.1.5. FORGE CONVENTIONNELLE

14.3.1.6. FORGE DE PRÉCISION

14.3.1.7. AUTRES

14.4 MARINE

14.4.1 MARINE, PAR TYPE DE FORGE

14.4.1.1. FORGE À Matrice Ouverte

14.4.1.2. FORGEAGE À Matrice Fermée / FORGEAGE PAR IMPRESSION

14.4.1.3. FORGEAGE SANS FLASH

14.4.1.4. FORGEAGE DE BLOCAGE

14.4.1.5. FORGE CONVENTIONNELLE

14.4.1.6. FORGE DE PRÉCISION

14.4.1.7. AUTRES

14.5 CHEMINS DE FER

14.5.1 CHEMINS DE FER, PAR TYPE DE FORGE

14.5.1.1. FORGE À Matrice Ouverte

14.5.1.2. FORGEAGE À Matrice Fermée / FORGEAGE PAR IMPRESSION

14.5.1.3. FORGEAGE SANS FLASH

14.5.1.4. FORGEAGE DE BLOCAGE

14.5.1.5. FORGE CONVENTIONNELLE

14.5.1.6. FORGE DE PRÉCISION

14.5.1.7. AUTRES

14.6 BÂTIMENT ET CONSTRUCTION

14.6.1 BÂTIMENT ET CONSTRUCTION, PAR TYPE DE FORGE

14.6.1.1. FORGE À Matrice Ouverte

14.6.1.2. FORGEAGE À Matrice Fermée / FORGEAGE PAR IMPRESSION

14.6.1.3. FORGEAGE SANS FLASH

14.6.1.4. FORGE DE BLOCAGE

14.6.1.5. FORGE CONVENTIONNELLE

14.6.1.6. FORGE DE PRÉCISION

14.6.1.7. AUTRES

14.7 PRODUCTION ET TRANSPORT D'ÉNERGIE

14.7.1 PRODUCTION ET TRANSPORT D'ÉNERGIE, PAR FORGEAGE

14.7.1.1. FORGE À Matrice Ouverte

14.7.1.2. FORGEAGE À Matrice Fermée / FORGEAGE PAR IMPRESSION

14.7.1.3. FORGEAGE SANS FLASH

14.7.1.4. FORGE DE BLOQUEURS

14.7.1.5. FORGE CONVENTIONNELLE

14.7.1.6. FORGE DE PRÉCISION

14.7.1.7. AUTRES

14.8 AGRICULTURE

14.8.1 AGRICULTURE, PAR TYPE DE FORGE

14.8.1.1. FORGE À Matrice Ouverte

14.8.1.2. FORGEAGE À Matrice Fermée / FORGEAGE PAR IMPRESSION

14.8.1.3. FORGEAGE SANS FLASH

14.8.1.4. FORGE DE BLOQUEURS

14.8.1.5. FORGE CONVENTIONNELLE

14.8.1.6. FORGE DE PRÉCISION

14.8.1.7. AUTRES

14.9 SOINS DE SANTÉ

14.9.1 SOINS DE SANTÉ, PAR TYPE DE FORGE

14.9.1.1. FORGE À Matrice Ouverte

14.9.1.2. FORGEAGE À Matrice Fermée / FORGEAGE PAR IMPRESSION

14.9.1.3. FORGEAGE SANS FLASH

14.9.1.4. FORGEAGE DE BLOCAGE

14.9.1.5. FORGE CONVENTIONNELLE

14.9.1.6. FORGE DE PRÉCISION

14.9.1.7. AUTRES

14.1 AUTRES

15 MARCHÉ MONDIAL DE LA FORGE DES MÉTAUX, PAR ZONE GÉOGRAPHIQUE, 2022-2031 (MILLIONS DE DOLLARS)

15.1 MARCHÉ MONDIAL DU FORGEAGE DES MÉTAUX (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

15.2 APERÇU

15.3 AMÉRIQUE DU NORD

15.3.1 États-Unis

15.3.2 CANADA

15.3.3 MEXIQUE

15.4 EUROPE

15.4.1 ALLEMAGNE

15.4.2 Royaume-Uni

15.4.3 ITALIE

15.4.4 FRANCE

15.4.5 ESPAGNE

15.4.6 SUISSE

15.4.7 RUSSIE

15.4.8 TURQUIE

15.4.9 BELGIQUE

15.4.10 PAYS-BAS

15.4.11 RESTE DE L'EUROPE

15,5 Asie-Pacifique

15.5.1 JAPON

15.5.2 CHINE

15.5.3 CORÉE DU SUD

15.5.4 INDE

15.5.5 AUSTRALIE

15.5.6 NOUVELLE-ZÉLANDE

15.5.7 TAIWAN

15.5.8 SINGAPOUR

15.5.9 THAÏLANDE

15.5.10 INDONÉSIE

15.5.11 MALAISIE

15.5.12 PHILIPPINES

15.5.13 RESTE DE L'ASIE-PACIFIQUE

15.6 AMÉRIQUE DU SUD

15.6.1 BRÉSIL

15.6.2 ARGENTINE

15.6.3 RESTE DE L'AMÉRIQUE DU SUD

15.7 MOYEN-ORIENT ET AFRIQUE

15.7.1 AFRIQUE DU SUD

15.7.2 ÉGYPTE

15.7.3 ARABIE SAOUDITE

15.7.4 ÉMIRATS ARABES UNIS

15.7.5 ISRAËL

15.7.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16 MARCHÉ MONDIAL DE LA FORGE DES MÉTAUX, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

16.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

16.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSIONS

16.8 MODIFICATIONS RÉGLEMENTAIRES

16.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATABRIDGE

18 MARCHÉ MONDIAL DU FORGEAGE DES MÉTAUX - PROFIL DE L'ENTREPRISE

18.1 ARCONIC CORPORATION

18.1.1 APERÇU DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 ÉVOLUTIONS RÉCENTES

18.2 ATI LADISH LLC

18.2.1 APERÇU DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PORTEFEUILLE DE PRODUITS

18.2.4 ÉVOLUTIONS RÉCENTES

18.3 BHARAT FORGE

18.3.1 APERÇU DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PORTEFEUILLE DE PRODUITS

18.3.4 ÉVOLUTIONS RÉCENTES

18.4 NIPPON STEEL CORPORATION

18.4.1 APERÇU DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PORTEFEUILLE DE PRODUITS

18.4.4 ÉVOLUTIONS RÉCENTES

18.5 LARSEN & TOUBROT LIMITÉE

18.5.1 APERÇU DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PORTEFEUILLE DE PRODUITS

18.5.4 ÉVOLUTIONS RÉCENTES

18.6 AMERICAN HANDFORGE

18.6.1 APERÇU DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PORTEFEUILLE DE PRODUITS

18.6.4 ÉVOLUTIONS RÉCENTES

18.7 ANDERSON SHUMAKER

18.7.1 APERÇU DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PORTEFEUILLE DE PRODUITS

18.7.4 ÉVOLUTIONS RÉCENTES

18.8 BRAWO USA

18.8.1 APERÇU DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PORTEFEUILLE DE PRODUITS

18.8.4 ÉVOLUTIONS RÉCENTES

18.9 BUNTY LLC

18.9.1 APERÇU DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PORTEFEUILLE DE PRODUITS

18.9.4 DÉVELOPPEMENTS RÉCENTS

18.1 MATTCO FORGE INC.

18.10.1 APERÇU DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PORTEFEUILLE DE PRODUITS

18.10.4 DÉVELOPPEMENTS RÉCENTS

18.11 QUEEN CITY FORGING COMPANY

18.11.1 APERÇU DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PORTEFEUILLE DE PRODUITS

18.11.4 DÉVELOPPEMENTS RÉCENTS

18.12 ARC UNITED ENGINEERING, INC.

18.12.1 APERÇU DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PORTEFEUILLE DE PRODUITS

18.12.4 DÉVELOPPEMENTS RÉCENTS

18.13 CAB INCORPORATED

18.13.1 APERÇU DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PORTEFEUILLE DE PRODUITS

18.13.4 DÉVELOPPEMENTS RÉCENTS

18.14 TOUS LES MÉTAUX & GROUPE DE FORGE

18.14.1 APERÇU DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PORTEFEUILLE DE PRODUITS

18.14.4 DÉVELOPPEMENTS RÉCENTS

18.15 KEYSTONE FORGING COMPANY

18.15.1 APERÇU DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PORTEFEUILLE DE PRODUITS

18.15.4 DÉVELOPPEMENTS RÉCENTS

18.16 FOTOGRAFIC.DE

18.16.1 APERÇU DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PORTEFEUILLE DE PRODUITS

18.16.4 DÉVELOPPEMENTS RÉCENTS

18.17 GROUPE D'HOMME

18.17.1 APERÇU DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PORTEFEUILLE DE PRODUITS

18.17.4 DÉVELOPPEMENTS RÉCENTS

18.18 HENRY WILLIAMS LIMITÉE

18.18.1 APERÇU DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PORTEFEUILLE DE PRODUITS

18.18.4 DÉVELOPPEMENTS RÉCENTS

18.19 WYMAN GORDON

18.19.1 APERÇU DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PORTEFEUILLE DE PRODUITS

18.19.4 DÉVELOPPEMENTS RÉCENTS

18.2 ACIER SHULTZ

18.20.1 APERÇU DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PORTEFEUILLE DE PRODUITS

18.20.4 DÉVELOPPEMENTS RÉCENTS

18.21 INDUSTRIES CONSOLIDÉES, INC.

18.21.1 APERÇU DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PORTEFEUILLE DE PRODUITS

18.21.4 DÉVELOPPEMENTS RÉCENTS

18.22 PACIFIC FORGE INCORPORATED

18.22.1 APERÇU DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PORTEFEUILLE DE PRODUITS

18.22.4 DÉVELOPPEMENTS RÉCENTS

18.23 OTTO FUCHS

18.23.1 APERÇU DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PORTEFEUILLE DE PRODUITS

18.23.4 DÉVELOPPEMENTS RÉCENTS

18.24 WEBER METALS

18.24.1 APERÇU DE L'ENTREPRISE

18.24.2 ANALYSE DES REVENUS

18.24.3 PORTEFEUILLE DE PRODUITS

18.24.4 DÉVELOPPEMENTS RÉCENTS

18.25 ALCOA CORPORATION

18.25.1 APERÇU DE L'ENTREPRISE

18.25.2 ANALYSE DES REVENUS

18.25.3 PORTEFEUILLE DE PRODUITS

18.25.4 DÉVELOPPEMENTS RÉCENTS

19 RAPPORTS CONNEXES

QUESTIONNAIRE 20

21 CONCLUSION

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.