Global Metal Stamping Market

Taille du marché en milliards USD

TCAC :

%

USD

255.35 Billion

USD

320.97 Billion

2024

2032

USD

255.35 Billion

USD

320.97 Billion

2024

2032

| 2025 –2032 | |

| USD 255.35 Billion | |

| USD 320.97 Billion | |

| % | |

|

Segmentation du marché mondial de l'emboutissage des métaux, par procédé (découpage, gaufrage, pliage, frappe, bordage et autres), par application (automobile, machines industrielles, électronique grand public , aérospatiale, électronique et électrique, télécommunications et autres) - Tendances du secteur et prévisions jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de l'emboutissage des métaux ?

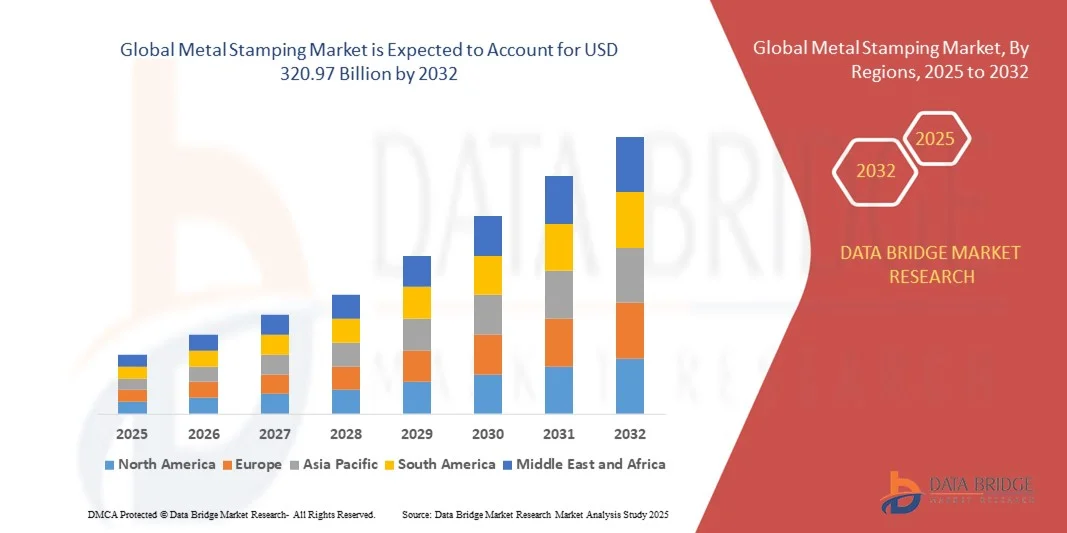

- Le marché mondial de l'emboutissage des métaux était évalué à 255,35 milliards de dollars en 2024 et devrait atteindre 320,97 milliards de dollars d'ici 2032 , avec un TCAC de 2,90 % au cours de la période de prévision.

- Le développement technologique et les innovations croissantes dans le secteur automobile stimulent la demande en emboutissage de métaux, ce qui constitue un moteur essentiel du marché de ce procédé. L'emboutissage est largement utilisé dans la fabrication automobile, notamment pour les supports, les fixations, les capots, les panneaux latéraux, etc.

- L'augmentation de la demande d'emboutissage de métaux par des industries telles que l'électronique et l'électrotechnique, l'électronique grand public, l'aérospatiale, les télécommunications et les machines d'ingénierie influence le marché.

Quels sont les principaux enseignements du marché de l'emboutissage des métaux ?

- La nouvelle génération d'emboutissage de métaux a généré une forte demande grâce à son rapport coût-efficacité et à sa rentabilité, ce qui accélère la croissance du marché. De plus, la pénétration de la fabrication additive et de l'impression 3D offre de nouvelles opportunités lucratives.

- La région Asie-Pacifique a dominé le marché de l'emboutissage des métaux avec la plus grande part de revenus (42,36 %) en 2024, grâce à une industrialisation rapide, une urbanisation croissante et une adoption accrue des technologies de fabrication avancées.

- Le marché nord-américain de l'emboutissage des métaux devrait connaître la croissance annuelle composée la plus rapide, soit 7,69 %, au cours de la période de prévision 2025-2032, sous l'effet de l'augmentation de la production automobile, de la hausse de la production industrielle et des progrès technologiques dans les procédés d'emboutissage de précision.

- Le segment du découpage a dominé le marché de l'emboutissage des métaux avec la plus grande part de revenus (38,5 %) en 2024, grâce à son rôle essentiel dans la découpe efficace et économique de pièces de haute précision à partir de tôles.

Portée du rapport et segmentation du marché de l'emboutissage des métaux

|

Attributs |

Principaux enseignements du marché de l'emboutissage des métaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'emboutissage des métaux ?

Adoption de l'automatisation avancée et de la fabrication intelligente

- L'intégration croissante des technologies d'automatisation avancées, telles que la robotique, l'intelligence artificielle (IA) et l'apprentissage automatique, dans les processus de production constitue une tendance majeure et en pleine accélération sur le marché mondial de l'emboutissage des métaux . Ces technologies permettent d'améliorer la précision, de réduire les temps d'arrêt et d'accroître l'efficacité globale de la production.

- Par exemple, les lignes d'emboutissage modernes intègrent désormais des systèmes d'inspection qualité pilotés par l'IA, permettant la détection des défauts en temps réel et la maintenance prédictive, ce qui minimise les rebuts et réduit les pertes de production. De même, les robots collaboratifs (cobots) assistent les opérateurs dans la manipulation des matrices lourdes, améliorant ainsi la sécurité et la productivité.

- L'automatisation permet également des configurations de production flexibles, capables de s'adapter rapidement à l'évolution des conceptions de produits et aux exigences des clients, favorisant ainsi la personnalisation de masse et réduisant les délais de livraison. Les outils d'optimisation des processus basés sur l'IA aident les fabricants à améliorer les temps de cycle, l'efficacité énergétique et la durée de vie des matrices, offrant des avantages à la fois économiques et opérationnels.

- La tendance vers des opérations d'emboutissage de métaux intelligentes et automatisées redéfinit les attentes de l'industrie, incitant des fabricants tels qu'Arconic et Magna International à investir massivement dans des installations compatibles avec l'Industrie 4.0.

- La demande mondiale de solutions d'emboutissage de métaux de haute précision, rapides et fiables est en hausse dans les secteurs de l'automobile, de l'aérospatiale et de l'industrie, sous l'impulsion des fabricants soucieux de réduire les coûts, d'améliorer la qualité et d'intégrer le numérique.

Quels sont les principaux moteurs du marché de l'emboutissage des métaux ?

- La demande croissante de composants automobiles et industriels exigeant une grande précision et une parfaite régularité est un moteur essentiel de la croissance du marché. L'emboutissage des métaux est indispensable à la production de pièces légères, durables et économiques.

- L'adoption croissante de matériaux légers tels que l'aluminium et l'acier à haute résistance dans les industries automobile et aérospatiale renforce encore le besoin en technologies d'emboutissage de métaux avancées. Les fabricants recherchent des procédés d'emboutissage fiables pour travailler ces matériaux sans compromettre la qualité.

- L'industrialisation croissante et l'expansion des marchés émergents stimulent la demande de composants emboutis dans les secteurs de l'électricité, de la construction et des machines, créant ainsi des opportunités de croissance constantes.

- L'intégration de technologies de fabrication avancées, telles que la robotique, l'IA et l'IoT, permet aux fabricants d'améliorer leur efficacité, de réduire les rebuts et d'accroître leur flexibilité opérationnelle, stimulant ainsi leur adoption par le marché.

- La tendance vers une production durable, notamment grâce à des presses économes en énergie et à des matrices optimisées, encourage les entreprises à moderniser leurs lignes d'emboutissage, favorisant ainsi une croissance à long terme dans de nombreux secteurs.

Quel facteur freine la croissance du marché de l'emboutissage des métaux ?

- Les investissements initiaux élevés nécessaires pour les lignes d'emboutissage automatisées et les technologies de l'Industrie 4.0 constituent un obstacle important pour les petites et moyennes entreprises, limitant ainsi leur adoption à plus grande échelle dans les régions en développement.

- La complexité de la manipulation de matériaux de pointe tels que les aciers à haute résistance et les alliages d'aluminium exige des opérateurs qualifiés et des équipements de précision, ce qui peut augmenter les coûts d'exploitation.

- Les fluctuations des prix des matières premières, comme l'acier et l'aluminium, peuvent avoir un impact sur les coûts de production et réduire les marges bénéficiaires, créant ainsi une incertitude pour les fabricants.

- La concurrence des procédés de fabrication alternatifs, notamment la fabrication additive et l'usinage CNC, remet en cause l'emboutissage métallique traditionnel pour les composants en petites séries ou hautement personnalisés.

- Surmonter ces défis grâce à une automatisation rentable, à la formation de la main-d'œuvre et à des solutions de fabrication flexibles sera essentiel pour une croissance durable du marché mondial de l'emboutissage des métaux.

Comment le marché de l'emboutissage des métaux est-il segmenté ?

Le marché est segmenté en fonction du procédé et de l'application.

- Par processus

Selon le procédé utilisé, le marché de l'emboutissage des métaux se segmente en découpage, gaufrage, pliage, frappe, bordage et autres. Le découpage a dominé ce marché en 2024, représentant 38,5 % des revenus. Cette domination s'explique par son rôle essentiel dans la découpe efficace et économique de pièces de haute précision à partir de tôles. Le découpage est largement utilisé dans les secteurs automobile et industriel pour sa rapidité, sa précision et la faible perte de matière qu'il génère. Les fabricants privilégient le découpage pour les productions en grande série, car il garantit l'uniformité et réduit les coûts de traitement ultérieurs.

Le segment du gaufrage devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2025 et 2032, porté par la demande croissante de fonctionnalités décoratives et esthétiques dans l'électronique grand public et les composants spéciaux. Le gaufrage permet la création de motifs complexes, de logos et de textures de surface, tout en améliorant la rigidité des métaux fins, ce qui le rend utile pour des applications dans les secteurs des machines industrielles et de l'aérospatiale. De manière générale, l'innovation et l'automatisation des procédés continuent de favoriser l'adoption de l'ensemble des procédés d'emboutissage.

- Sur demande

Selon l'application, le marché de l'emboutissage des métaux se segmente en automobile, machines industrielles, électronique grand public, aérospatiale, électronique et électrotechnique, télécommunications et autres. Le segment automobile a dominé le marché en 2024, représentant la plus grande part de revenus (42,3 %), ce qui témoigne de sa forte dépendance aux composants emboutis tels que les panneaux de carrosserie, les châssis et les pièces de moteur. Cette domination s'explique par l'évolution vers des matériaux légers et la production de véhicules électriques, qui exigent des composants emboutis précis, durables et à haute résistance.

Le secteur de l'électronique grand public devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,5 %, entre 2025 et 2032, porté par la demande croissante de composants compacts et de haute précision pour smartphones, ordinateurs portables et objets connectés. Les fabricants ont de plus en plus recours à l'emboutissage pour les boîtiers, châssis, connecteurs et systèmes de dissipation thermique. La croissance globale, tous secteurs confondus, est alimentée par le besoin de solutions de fabrication rentables et à haut volume, garantissant qualité, précision et reproductibilité dans des industries complexes et diversifiées.

Quelle région détient la plus grande part du marché de l'emboutissage des métaux ?

- La région Asie-Pacifique a dominé le marché de l'emboutissage des métaux avec la plus grande part de revenus (42,36 %) en 2024, grâce à une industrialisation rapide, une urbanisation croissante et une adoption accrue des technologies de fabrication avancées.

- Les fabricants de la région apprécient grandement l'efficacité, la rentabilité et les capacités de production à grand volume offertes par l'emboutissage métallique dans les secteurs de l'automobile, de l'électronique et des applications industrielles.

- Cette adoption généralisée est également soutenue par de fortes initiatives gouvernementales promouvant l'automatisation industrielle, le développement d'une main-d'œuvre qualifiée et l'expansion des pôles de fabrication automobile et électronique, faisant de l'emboutissage métallique une technologie de production essentielle dans la région.

Analyse du marché chinois de l'emboutissage des métaux

En 2024, le marché chinois de l'emboutissage de métaux a généré 82 % des revenus de la région Asie-Pacifique, porté par une expansion industrielle rapide et une forte demande des secteurs de l'automobile, de l'électronique grand public et des machines industrielles. Les fabricants locaux investissent de plus en plus dans des lignes d'emboutissage automatisées afin de répondre aux exigences élevées en matière d'efficacité de production et de qualité. Par ailleurs, les initiatives gouvernementales en faveur de l'industrie 4.0 et la croissance de la production de véhicules électriques contribuent également à l'expansion de ce marché.

Analyse du marché japonais de l'emboutissage de métaux

Le marché japonais de l'emboutissage de métaux connaît une forte croissance grâce à des méthodes de fabrication avancées, des innovations technologiques et l'importance accordée à l'ingénierie de précision. La demande de composants compacts et de haute précision dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique grand public stimule l'adoption de ces technologies. L'accent mis par le Japon sur l'automatisation et le contrôle qualité garantit une expansion constante du marché.

Quelle est la région qui connaît la croissance la plus rapide sur le marché de l'emboutissage des métaux ?

Le marché nord-américain de l'emboutissage métallique devrait connaître la croissance annuelle composée la plus rapide, à 7,69 %, entre 2025 et 2032. Cette croissance est portée par l'augmentation de la production automobile, la hausse de la production industrielle et les progrès technologiques dans les procédés d'emboutissage de précision. L'adoption croissante de matériaux légers, de véhicules électriques et de technologies de fabrication avancées dans la région alimente la demande de composants emboutis de haute qualité.

Analyse du marché américain de l'emboutissage de métaux

Le marché américain de l'emboutissage des métaux représentait la part la plus importante en Amérique du Nord, avec une forte orientation vers les applications automobiles, aérospatiales et électroniques. Les investissements dans la fabrication intelligente, l'automatisation et les technologies d'emboutissage de précision des métaux contribuent à accroître l'efficacité de la production et soutiennent la croissance du marché.

Aperçu du marché canadien de l'emboutissage des métaux

Le marché canadien de l'emboutissage des métaux est en croissance soutenue grâce à l'augmentation des investissements dans les secteurs automobile et aérospatial, ainsi qu'à l'adoption de techniques de production de pointe. La demande de composants légers et à haute résistance pour les véhicules électriques et les machines industrielles continue de stimuler la croissance au Canada.

Quelles sont les principales entreprises du marché de l'emboutissage des métaux ?

L'industrie de l'emboutissage des métaux est principalement dominée par des entreprises bien établies, notamment :

- Arconic (États-Unis)

- ACRO Building Systems (États-Unis)

- Manor Tool & Manufacturing Company (États-Unis)

- LINDY MANUFACTURING CO (États-Unis)

- D&H Industries, Inc. (États-Unis)

- Kenmode, Inc. (États-Unis)

- Klesk Metal Stamping Co. (États-Unis)

- Aro Metal Stamping Company, Inc. (États-Unis)

- Tempco Manufacturing Company, Inc. (États-Unis)

- Interplex Holdings Pte. Ltd. (Singapour)

- Groupe Caparo (Royaume-Uni)

- Goshen Stamping Company (États-Unis)

- Clow Stamping Company (États-Unis)

- American Industrial Co. (États-Unis)

- Martinrea International Inc. (Canada)

- Magna International Inc. (Canada)

- Hayes Lemmerz International (États-Unis)

- Harvey Vogel Manufacturing Co. (États-Unis)

- Ningbo Haitong Metal Fabrication Co., LTD. (Chine)

- Dongguan Fortuna Metal & Electronics Co., Ltd (Chine)

- thyssenkrupp AG (Allemagne)

- Alcoa Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial de l'emboutissage des métaux ?

- En février 2024, Sewon Precision Industry Co., entreprise sud-coréenne et fournisseur de Hyundai, a annoncé un investissement de 300 millions de dollars pour la construction d'une usine d'emboutissage de métaux de 740 employés à Rincon, en Géorgie (États-Unis), près de Savannah. Cette nouvelle usine fera de Sewon le cinquième fournisseur du groupe Hyundai Motor dans la région. Une fois achevée, l'effectif total des deux sites devrait atteindre 1 600 employés, renforçant ainsi les capacités de production et la présence régionale de l'entreprise.

- En février 2024, Cadrex a inauguré une nouvelle usine de 14 000 mètres carrés à Juarez, au Mexique, adjacente à son usine existante dans la zone métropolitaine de Monterrey. Grâce à cette extension, Cadrex exploite désormais 37 600 mètres carrés d'espace de production au Mexique, ce qui en fait son plus grand site opérationnel. Cette nouvelle usine accroît sa capacité de production et répond à la demande croissante de composants métalliques emboutis.

- En novembre 2023, Generational Growth Capital, société de capital-investissement basée à Milwaukee (États-Unis), a acquis Federal Tool & Engineering, BP Metals et Rockford Specialties, situées respectivement dans le Wisconsin, le Minnesota et l'Illinois (États-Unis). Ces fabricants de pièces métalliques embouties et de structures métalliques permettront à la nouvelle entité d'accroître sa capacité de production et d'assurer à ses clients des livraisons sans interruption grâce à une chaîne logistique renforcée.

- En octobre 2023, Ryerson a fait l'acquisition de Norlen Inc., une entreprise de fabrication de pièces métalliques embouties basée au Wisconsin, aux États-Unis, pour un montant non divulgué. Cette acquisition permettra à Ryerson de renforcer son offre de services aux marchés de l'agriculture et de la défense et d'accroître ses capacités de production d'emboutissage de métaux.

- En juin 2023, General Motors a annoncé un investissement de plus de 500 millions de dollars dans son usine d'assemblage d'Arlington, au Texas, pour la production de SUV de nouvelle génération. Cet investissement comprend l'acquisition de nouveaux équipements pour l'emboutissage, la carrosserie et d'autres opérations d'assemblage, contribuant ainsi à l'amélioration de l'efficacité de la production et à l'expansion des capacités à long terme.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.