Global Metalworking Fluid Additives Market, By Additive Type (Surfactant Additives and Emulsifiers, Corrosion Inhibitors, Extreme Pressure Additives, Stabilizers, Antifoamers, Alkanolamines, Antimist Agents, Colorants/Dyes, and Others), Application (Soluble Oils, Straight Oils, Semisynthetic Fluids, and Synthetic Fluids), Metalworking Activity (Milling, Drilling, Grinding, Honing, Tapping, and Others), End Use (Automotive, Aerospace, Machinery and Equipment Manufacturing, Power and Energy, Marine, and Others) - Industry Trends and Forecast to 2030.

Additifs fluides pour le travail des métaux Analyse du marché et perspectives

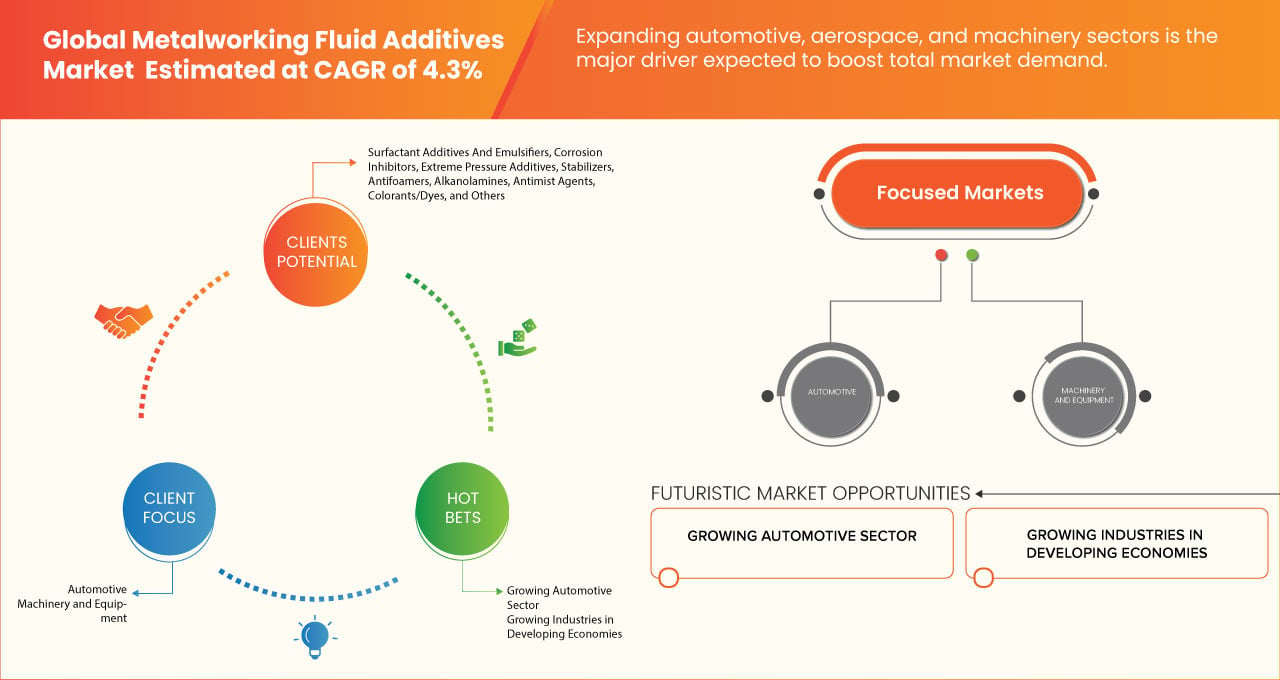

L'expansion des secteurs de l'automobile, de l'aérospatiale et des machines est le facteur clé qui alimente l'expansion du marché. L'escalade des normes de qualité et l'intégration croissante de l'automatisation au sein des industries sont des facteurs qui favorisent la croissance du marché.

L'adoption croissante de l'usinage à sec dans toutes les industries constitue une restriction notable pour le marché. En outre, les fluctuations des prix et de la disponibilité des matières premières représentent un défi important pour la croissance du marché. L'évolution vers des additifs respectueux de l'environnement semble être une opportunité croissante qui pourrait conduire à la croissance du marché. La réglementation environnementale et les facteurs de durabilité sont apparus comme des défis importants qui influent sur la trajectoire de croissance du marché.

Le rapport mondial sur le marché des additifs pour fluides de travail des métaux fournit des détails sur la part de marché, les nouveaux développements et l'analyse des pipelines de produits, l'impact des acteurs du marché national et local, analyse les possibilités en termes de nouvelles poches de revenus, les changements dans la réglementation du marché, les approbations de produits, les décisions stratégiques, les lancements de produits, les expansions géographiques et les innovations technologiques sur le marché. Pour comprendre l'analyse et le scénario du marché, contactez-nous pour un résumé d'analyste, notre équipe vous aidera à créer une solution d'impact sur les revenus pour atteindre votre objectif.

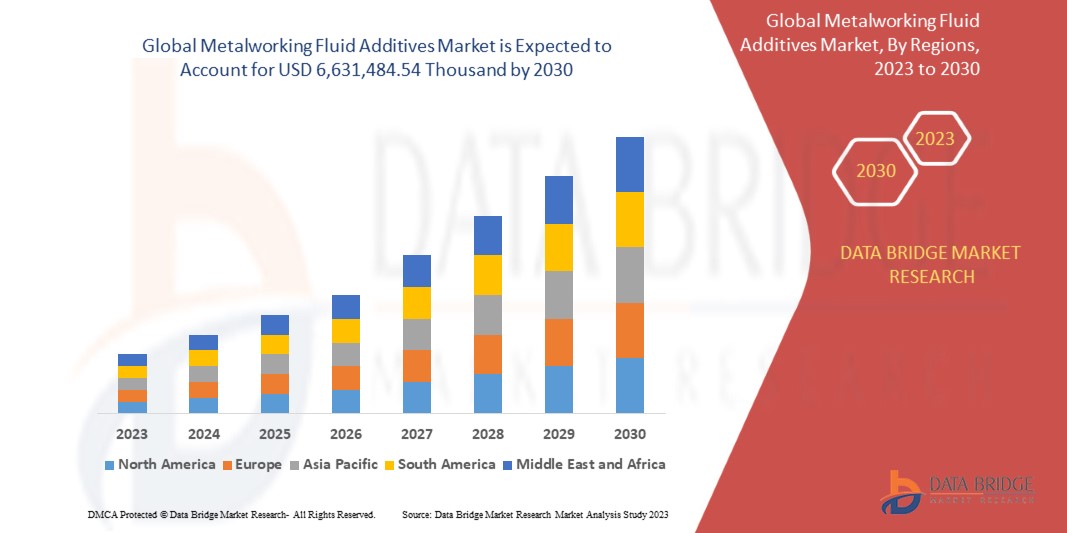

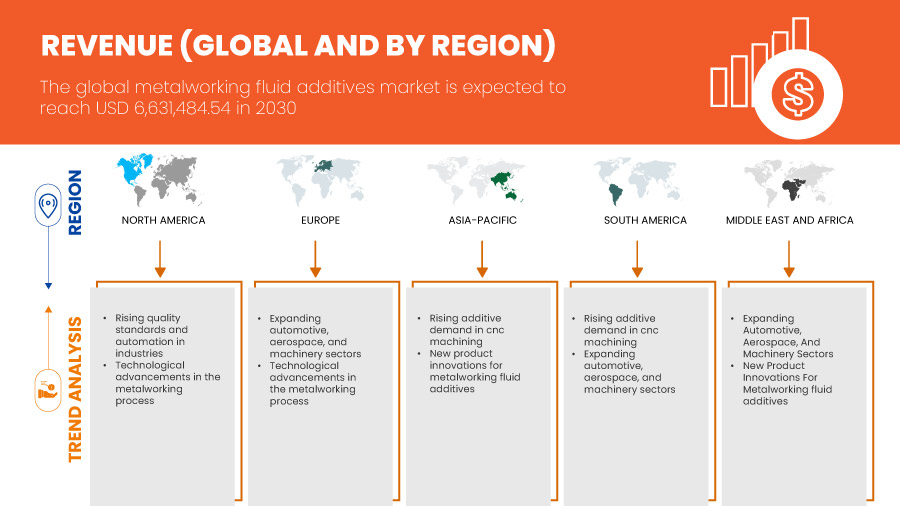

On s'attend à ce que le marché mondial des additifs pour le travail des métaux augmente au cours de la période de prévision de 2023 à 2030. Data Bridge Market Research analyse que le marché connaît une croissance de 4,3 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre US$ 6 631 484,54 000 d'ici 2030. L'augmentation de la demande additive dans l'usinage CNC est un des facteurs qui devraient favoriser la croissance du marché.

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de référence |

2022 |

|

Années historiques |

2021 (sur mesure jusqu'en 2015-2020) |

|

Unités quantitatives |

Recettes en milliers de dollars des États-Unis |

|

Segments couverts |

Type d'additifs (additifs et émulsifiants surfactants,Inhibiteurs de corrosion, Additifs de pression extrême, Stabilisateurs, Antimousseurs, Alkanolamines, Agents Antimistes, Colorants/Yeux, etc.), Application (Huiles solubles, Huiles droites, Fluides semisynthétiques et Fluides synthétiques), Travail des métaux (mince, forage, broyage, honnage, tapage, etc.), Utilisation finale (Fabrication d'automobiles, d'aérospatiales, de machines et d'équipements, d'énergie et d'énergie, de marine, etc.) |

|

Pays couverts |

Allemagne, États-Unis, Canada, Mexique, France, Espagne, Royaume-Uni, Italie, Russie, Belgique, Pays-Bas, Turquie, Suède, Suisse, Danemark, Norvège, Finlande, reste de l'Europe, Chine, Inde, Japon, Corée du Sud, Singapour, Australie, Taiwan, Thaïlande, Indonésie, Malaisie, Hong Kong, Nouvelle-Zélande, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Égypte, Afrique du Sud, Qatar, États-Unis d'Amérique, Israël, Oman, Koweït, Bahreïn et reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

La Lubrizol Corporation, Dow, Evonik Industries AG, FUCHS, Solvay, LANXESS, BP p.l.c., CLARIANT, Ingevity et ses entités apparentées, Ashland, Italmatch Chemicals S.p.A., Kao Corporation, Umicore, Colonial Chemical, Biosynthetic Technologies, DOVER CHEMICAL CORPORATION, Emery Oleochemicals, Pilot Chemical Corp., R.T. Vanderbilt Holding Company, Inc., et ZSCHIMMER & SCHWARZ, INC. |

Définition du marché

Les additifs pour fluides de travail des métaux (PFPE) sont un fluide synthétique fluoré de faible poids moléculaire. Les additifs pour fluides métalliques sont non toxiques et non inflammables à l'état naturel. Il est utilisé à des températures sévères allant de 80°C à 200°C. La structure moléculaire du PFPE peut être linéaire, ramifiée ou une combinaison des deux, selon l'application. La résistance à la température, la lubricité, la résistance à l'usure et la volatilité des fluides sont toutes fournies par PFPE.

Global Metalwork Fluid Additives Dynamique du marché

Conducteurs

- Élargir les secteurs de l'automobile, de l'aérospatiale et de la machinerie

Sur le marché mondial, la demande d'additifs pour les fluides de travail des métaux est déterminée par la croissance et l'expansion rapides de secteurs industriels importants, notamment l'automobile, l'aérospatiale et les machines. Ces industries représentent la fabrication moderne dans son ensemble en repoussant continuellement les limites de l'innovation et du développement technique.

Le secteur automobile, pilier de l'économie mondiale, cherche constamment des moyens d'accroître la performance, la sécurité et l'efficacité des véhicules. Pour produire des composants de précision, cette activité nécessite des procédures d'usinage complexes. Les additifs pour fluides de travail des métaux jouent un rôle crucial dans la garantie d'un bon fonctionnement et la production de pièces automobiles de haute qualité en offrant la lubrification, le refroidissement et l'élimination des puces.

- Amélioration des normes de qualité et de l'automatisation dans les industries

L'escalade des normes de qualité et l'intégration croissante de l'automatisation au sein des industries sont des facteurs qui favorisent la croissance du marché. Ces deux facteurs, en parallèle, ont amorcé un changement de paradigme dans les pratiques de fabrication et remodelent la dynamique de la demande d'additifs pour les fluides de travail des métaux. Des normes de qualité élevées sont devenues primordiales dans les procédés de fabrication modernes. Les industries sont sous pression pour maintenir la précision, la cohérence et le respect de spécifications strictes pour assurer l'intégrité et le rendement du produit. Les additifs pour fluides de travail des métaux jouent un rôle central dans la réalisation de ces objectifs. Les additifs qui améliorent les propriétés de lubrification, de refroidissement et d'anticorrosion sont devenus essentiels pour optimiser les processus d'usinage, améliorer la longévité des outils et obtenir des finitions supérieures. La demande d'additifs à base de fluides pour le travail des métaux de pointe devrait augmenter au fur et à mesure que les secteurs s'efforceront de respecter ou de dépasser ces critères de qualité, ce qui permettra de stimuler la croissance du marché.

Possibilités

- Progrès technologiques dans le processus de travail des métaux

Les progrès technologiques sont apparus comme un moteur essentiel de la croissance du marché. Ces développements technologiques ont influencé de façon significative la formulation, l'application et la performance des additifs des fluides de travail des métaux, créant ainsi de nombreuses possibilités d'expansion du marché.

L'amélioration des formulations additives est un domaine clé du progrès technologique. Les fabricants tirent parti de la recherche et de l'innovation de pointe pour mettre au point des additifs offrant une lubrification supérieure, une protection contre la corrosion et des propriétés de refroidissement. Ces additifs de précision améliorent les procédés d'usinage, améliorent la durée de vie des outils et contribuent à la qualité des produits finis. Ce niveau d'optimisation des performances crée une proposition de valeur convaincante pour les utilisateurs finaux, ce qui stimule la demande d'additifs pour les fluides de travail des métaux. En outre, lesnanotechnologiesont ouvert de nouvelles voies pour améliorer l'efficacité des additifs des fluides de travail des métaux. Les nanoparticules, en raison de leurs propriétés uniques, peuvent donner une meilleure lubrification, un transfert de chaleur et des caractéristiques anti-usure aux fluides de travail des métaux.

- Vers des additifs écologiques

Le marché subit un changement de transformation dû à l'importance croissante accordée à la durabilité environnementale. Alors que les industries du spectre s'efforcent de réduire leur empreinte écologique, l'adoption d'additifs écologiques dans les procédés de travail des métaux est apparue comme un facteur déterminant qui façonne la trajectoire du marché.

Le paysage traditionnel des additifs à base de métaux est depuis longtemps dominé par des formulations contenant des composés à base de pétrole et des additifs présentant des risques potentiels pour la santé et l'environnement. Toutefois, la prise de conscience croissante de ces dangers, conjuguée à des réglementations strictes et à la demande croissante des consommateurs de produits durables, a conduit à un changement de paradigme vers des solutions de remplacement plus respectueuses de l'environnement.

Dispositifs de retenue/Défis

- Industries passant à l'usinage à sec traditionnel

L'adoption croissante de l'usinage à sec dans toutes les industries constitue une restriction notable pour le marché. L'usinage à sec, une technique où peu ou pas de liquide de refroidissement ou de lubrifiant est utilisé pendant le processus d'usinage, a gagné en traction en raison de son potentiel de réduction des coûts, d'avantages environnementaux et d'amélioration des conditions de travail. Cette transition n'est pas sans ses défis, et son impact se répercute sur le marché.

L'un des principaux facteurs à l'origine du passage à l'usinage à sec est les économies de coûts potentielles. Les fluides de travail des métaux traditionnels, ainsi que les additifs associés, nécessitent des efforts d'approvisionnement, d'entretien et d'élimination. L'usinage à sec élimine ces coûts, ce qui en fait une option attrayante pour les industries soucieuses des coûts. De plus, l'usinage à sec réduit la production de déchets, rationalise l'élimination des déchets et contribue à un processus de fabrication plus fin.

- Fluctuation des prix des matières premières

Ce facteur, étroitement lié à la dynamique économique, géopolitique et de la chaîne d'approvisionnement, a une incidence directe sur les coûts de production, les prix et la stabilité globale du marché. Les additifs pour fluides de travail des métaux sont formulés à l'aide d'une combinaison de matières premières clés, y compris les huiles de base, les emballages additifs comprenant des agents de pression extrême, des composés anti-usure, des agents anti-mousse, des inhibiteurs de corrosion, etproduits chimiques spéciauxcomme les émulsifiants,biocidesetsolvants.

Ces composants améliorent collectivement la lubrification, le refroidissement, la résistance à la corrosion et la performance globale des fluides de travail des métaux, ce qui a un impact crucial sur les processus d'usinage. La composition de la formulation est adaptée aux applications spécifiques et aux exigences d'usinage, ce qui en fait une solution polyvalente pour une gamme d'opérations de travail des métaux. De ce fait, nous pouvons déduire que les matières premières, comme les huiles de base, les additifs et les produits chimiques de spécialité, constituent une part importante de la structure des coûts pour les additifs des fluides de travail des métaux. La sensibilité du marché aux fluctuations des prix de ces matières premières est le résultat de facteurs tels que les tensions géopolitiques, les changements dans la dynamique de l'offre et de la demande et les perturbations des routes commerciales mondiales. L'évolution rapide des prix peut conduire à des hausses de coûts imprévisibles pour les fabricants, exerçant une pression sur les marges bénéficiaires. Cette volatilité augmente non seulement les incertitudes opérationnelles, mais entrave également la capacité d'offrir des prix concurrentiels aux utilisateurs finals.

- Réglementation environnementale et facteurs de durabilité impliqués

La réglementation environnementale et les facteurs de durabilité sont apparus comme des défis importants qui influent sur la trajectoire de croissance du marché. Ces facteurs découlent d'une concentration mondiale croissante sur la réduction de l'empreinte environnementale des processus industriels et l'alignement sur les pratiques durables.

Ce défi de conformité réglementaire peut entraver la croissance du marché en augmentant les obstacles à l'entrée et les complexités opérationnelles. En outre, l'impératif de durabilité est de pousser les industries à adopter des pratiques plus écologiques, ce qui a une incidence sur le choix des additifs pour fluides de travail des métaux. Les utilisateurs finaux exigent maintenant des additifs écologiques qui correspondent à leurs objectifs de durabilité. La biodégradabilité, la réduction de la toxicité et les sources d'approvisionnement renouvelables deviennent des critères clés dans la sélection des additifs. Ce changement pose un défi aux fabricants de reformuler leurs produits, nécessitant souvent des investissements substantiels dans la recherche et le développement. L'équilibre entre la performance et la durabilité accroît encore la complexité, ce qui pourrait ralentir l'expansion du marché alors que les fabricants s'efforcent de répondre à ces nouvelles exigences.

En conclusion, la réglementation environnementale et les facteurs de durabilité présentent des défis complexes pour le marché. L'évolution du paysage réglementaire, la nécessité de s'aligner sur les objectifs de durabilité, la demande d'emballages respectueux de l'environnement et l'émergence de concepts d'économie circulaire mettent collectivement les fabricants au défi en termes de conformité, de formulation, de coût et d'innovation. Pour réussir à relever ces défis, il faudra s'adapter stratégiquement et mettre l'accent sur des solutions respectueuses de l'environnement, qui devraient compromettre la croissance du marché.

Faits nouveaux

- En août 2023, Boecore a sélectionné Colorado Springs pour son expansion, grâce à son expertise en cybersécurité. Les incitatifs à la croissance et l'écosystème aérospatial renforcent l'attrait du Colorado au milieu des considérations de Huntsville, Alabama et Weber County, Utah

- En juillet 2023, Godrej Aerospace a joué un rôle crucial dans les missions spatiales de l'Inde, fournissant des composants à Chandrayaan-3. L'expertise de l'entreprise témoigne de son engagement envers l'avancement et l'innovation de l'aérospatiale, soutenant à la fois l'exploration spatiale et l'aviation commerciale.

- En juin 2023, selon la BBC, l'OPEP contrôle près de 40% de l'approvisionnement mondial en réserves de pétrole. Outre l'ancienne réduction de la production en avril 2003, l'Arabie saoudite et d'autres producteurs pétroliers de l'OPEP+ ont annoncé de nouvelles réductions de la production pétrolière d'environ 1,16 million de barils par jour. L'OPEP peut influer sur l'approvisionnement mondial en pétrole et, par conséquent, influencer les prix du pétrole et du gaz partout dans le monde, ce qui aura une incidence sur le coût des produits qui utilisent le pétrole brut comme matière première.

- En juillet 2023, selon un article publié par le GNL, l'Agence européenne des produits chimiques propose une période de transition de sept ans pour la paraffine chlorée à chaîne moyenne et d'autres substances contenant des chloroalcanes dont la longueur de la chaîne de carbone est de C14 à C17. La restriction vise à évaluer les risques potentiels pour la santé humaine ou l'environnement découlant de la fabrication, de l'utilisation ou du commerce de ces substances. La paraffine chlorée à chaîne moyenne est utilisée dans les fluides de travail des métaux comme agent de pression extrême pour les opérations difficiles, protégeant les outils et les composants contre le frottement, l'usure et la surchauffe à des vitesses et pressions élevées

Portée du marché mondial des additifs fluides pour le travail des métaux

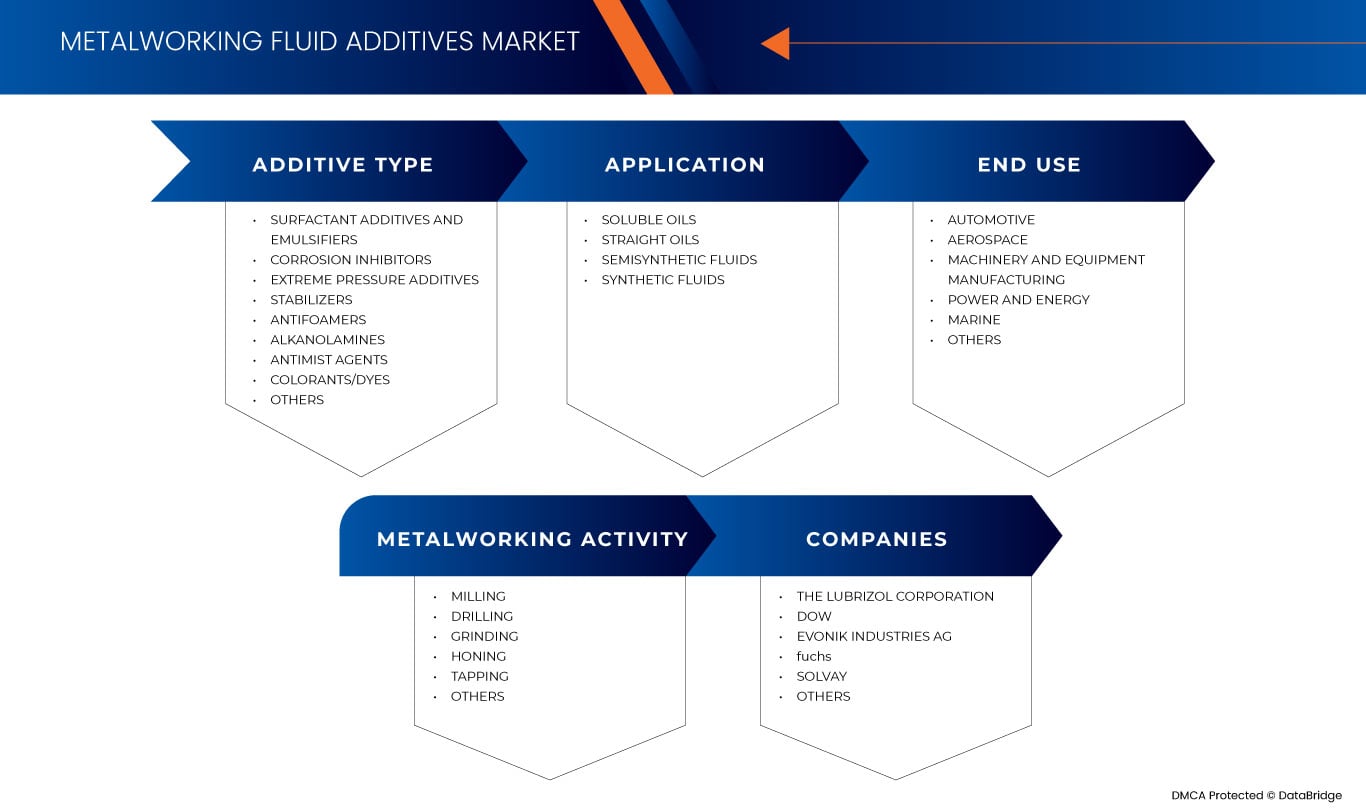

Le marché mondial des additifs pour fluides de travail des métaux est segmenté en quatre segments importants, basés sur le type d'additif, l'application, l'activité de travail des métaux et l'utilisation finale. La croissance parmi les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos domaines d'application principaux et la différence dans vos marchés cibles.

Type d'additif

- Additifs pour surfactants et émulsifiants

- Inhibiteurs de corrosion

- Additifs de pression extrême

- Stabilisateurs

- Antimousse

- Alkanolamines

- Agents antimissiles

- Colorants/dyes

- Autres

Sur la base du type d'additif, le marché est segmenté en additifs tensioactifs et émulsifiants, inhibiteurs de corrosion, additifs de pression extrême, stabilisateurs, antimousseurs, alkanolamines, agents antimistes, colorants/dyes, etc.

Demande

- Huiles solubles

- Huiles droites

- Fluides sémisynthétiques

- Fluides synthétiques

Sur la base de l'application, le marché est segmenté en huiles solubles, huiles droites, fluides semi-synthétiques et fluides synthétiques.

Travail des métaux

- Fraisage

- Forage

- Broyage

- Honoraires

- Tappage

- Autres

Sur la base de l'activité métallurgique, le marché est segmenté en fraisage, forage, broyage, affûtage, taraudage, etc.

Utilisation finale

- Automobile

- Aéronautique

- Fabrication de machines et d'équipements

- Énergie et énergie

- Marine

- Autres

Sur la base de l'utilisation finale, le marché est segmenté en automobile, aérospatiale, fabrication de machines et d'équipements, énergie et énergie, marine, etc.

Global Metalworking Fluid Additives Marché Analyse régionale

Le marché mondial des additifs pour fluides de travail des métaux est analysé et l'information sur la taille du marché est fournie par type d'additif, application, activité de travail des métaux et utilisation finale comme indiqué ci-dessus.

Les pays couverts par ce rapport de marché sont les suivants: Allemagne, États-Unis, Canada, Mexique, France, Espagne, Royaume-Uni, Italie, Russie, Belgique, Pays-Bas, Turquie, Suède, Suisse, Danemark, Norvège, Finlande, reste de l'Europe, Chine, Inde, Japon, Corée du Sud, Singapour, Australie, Taiwan, Thaïlande, Indonésie, Malaisie, Hong Kong, Nouvelle-Zélande, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Égypte, Afrique du Sud, Qatar, États-Unis d'Amérique, Israël, Oman, Koweït, Bahreïn et reste du Moyen-Orient et de l'Afrique.

La région Asie-Pacifique devrait dominer le marché en raison de l ' industrialisation rapide et de la forte demande de produits manufacturés dans la région. La Chine est le pays qui connaît la croissance la plus rapide dans cette région, où la base industrielle est solide, où le secteur manufacturier est robuste et où la demande de fluides de travail des métaux est élevée. En Amérique du Nord, les États-Unis sont le pays qui connaît la croissance la plus rapide dans cette région en raison de la croissance rapide de leur industrie manufacturière, de l'expansion du secteur automobile et de l'augmentation des activités de travail des métaux. L'Allemagne en Europe domine ce marché en raison de son infrastructure manufacturière bien établie, l'adoption de technologies de pointe.

La section de pays du rapport présente également les facteurs qui influent sur le marché et les modifications de la réglementation sur le marché intérieur qui influent sur les tendances actuelles et futures du marché. Les points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie des pays, les lois réglementaires et les tarifs à l'importation et à l'exportation sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour chaque pays. En outre, la présence et la disponibilité des marques mondiales et les difficultés auxquelles elles font face en raison de la concurrence importante ou rare des marques locales et nationales, ainsi que l'impact des circuits de vente sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse de la part de marché des additifs fluides pour le travail des métaux et le paysage concurrentiel

Le paysage concurrentiel du marché mondial des additifs pour le travail des métaux fournit des détails sur les concurrents. Les détails inclus sont : aperçu de l'entreprise, finances de l'entreprise, revenus générés, potentiel du marché, investissement dans la recherche et le développement, nouvelles initiatives du marché, présence mondiale, sites et installations de production, forces et faiblesses de l'entreprise, lancement de produits, pipelines d'essais cliniques, analyse de marque, approbation de produits, brevets, largeur et souffle de produits, domination de l'application, courbe de survie de la technologie. Les données ci-dessus fournies ne sont liées qu'à la concentration de l'entreprise sur le marché.

Les principaux acteurs abordés dans ce rapport sont The Lubrizol Corporation, Dow, Evonik Industries AG, FUCHS, Solvay, LANXESS, BP p.l.c., CLARIANT, Ingevity et ses entités apparentées, Ashland, Italmatch Chemicals S.p.A., Kao Corporation, Umicore, Colonial Chemical, Biosynthetic Technologies, DOVER CHEMICAL CORPORATION, Emery Oleochemicals, Pilot Chemical Corp., R.T. Vanderbilt Holding Company, Inc., et ZSCHIMMER & SCHWARZ, INC., entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ADDITIFS DES MÉTAUX

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 GRID D'UTILISATION DU MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

5 APERÇU DU MARCHÉ

5.1 RÉFÉRENCES

5.1.1 EXPLOITATION DE SECTEURS AUTOMOTIFS, AÉROSPAQUES ET MACHINES

5.1.2 NORMES DE QUALITÉ ET D'AUTOMATION DES INDUSTRIES

5.1.3 DEMANDE D'ADDITIVE DE CNC

5.2 RÉSULTATS

5.2.1 DIFFICULTÉS DE LA CHAINE D'APPROVISIONNEMENT SUR LE MARCHÉ DES ADDITIFS FLUIDES

5.2.2 INDUSTRIES CHIFFANT À LA MACHINE TRADITIONNELLE

5.2.3 FLUCTUATION DES PRIX DES MATÉRIAUX RAW

5.3 OPPORTUNITÉS

5.3.1 AVANCEMENTS TECHNOLOGIQUES DU PROCESSUS DE MÉTALWORK

5.3.2 VERS LES ADDITIFS ECO-FRIENDUELS

5.3.3 NOUVELLES INNOVATIONS DE PRODUITS POUR LES ADDITIFS DE FLUIDE MÉTALORIQUE

5.4 DÉFIS

5.4.1 RÈGLEMENTS ENVIRONNEMENTAUX ET FACTEURS DURABLES

5.4.2 STABILITÉ ASSOCIÉE AUX ADDITIFS FLUIDES MÉTALFORMES

6 ANALYSE GÉOGRAPHIQUE

6.1 GLOBAL

6.2 L'EUROPE

6.3 ASIE PACIFIQUE

6.4 AMÉRIQUE DU NORD

6.5 MOYEN-ORIENT ET AFRIQUE

6.6 AMÉRIQUE DU SUD

7 MARCHÉ DES ADDITIFS FLUIDES MÉTALLIQUES GLOBAUX: PAYSAGE DES ENTREPRISES

7.1 ANALYSE DU PARTAGE DES ENTREPRISES:

7.2 ANALYSE DU PARTAGE DES ENTREPRISES: L'EUROPE

7.3 ANALYSE DU PARTAGE DES ENTREPRISES: ASIE-PACIFIQUE

7.4 ANALYSE DU PARTAGE DES ENTREPRISES: AMÉRIQUE DU NORD

7.5 PARTENARIATS ET CONTRATS

7.6 ÉVÉNEMENT

7.7 PRIX

8 ANALYSE SWOT

9 PROFILS D'ENTREPRISE

9.1 LA SOCIÉTÉ LUBRIZALE

9.1.1 COMPAGNIE SNAPSHOT

9.1.2 ANALYSE DU PARTAGE DES ENTREPRISES

9.1.3 PORTEFEUILLE DE PRODUITS

9.1.4 DÉVELOPPEMENT RÉCENT

9.2 INDUSTRIES EVONIK AG

9.2.1 COMPAGNIE SNAPSHOT

9.2.2 ANALYSE DES RECETTES

9.2.3 ANALYSE DU PARTAGE DES ENTREPRISES

9.2.4 PORTEFEUILLE DE PRODUITS

9.2.5 DÉVELOPPEMENT RÉCENT

9.3 DOW

9.3.1 COMPAGNIE SNAPSHOT

9.3.2 ANALYSE DES RECETTES

9.3.3 ANALYSE DU PARTAGE DES ENTREPRISES

9.3.4 PORTEFEUILLE DE PRODUITS

9.3.5 DÉVELOPPEMENT RÉCENT

9.4 FUCHES

9.4.1 COMPAGNIE SNAPSHOT

9.4.2 ANALYSE DES RECETTES

9.4.3 ANALYSE DU PARTAGE DES ENTREPRISES

9.4.4 PORTEFEUILLE DE PRODUITS

9.4.5 DÉVELOPPEMENT RÉCENT

9.5 SOLVAY

9.5.1 COMPAGNIE SNAPSHOT

9.5.2 ANALYSE DES RECETTES

9.5.3 ANALYSE DU PARTAGE DES ENTREPRISES

9.5.4 PORTEFEUILLE DE PRODUITS

9.5.5 DÉVELOPPEMENT RÉCENT

9.6 ASHLANDE

9.6.1 COMPAGNIE SNAPSHOT

9.6.2 ANALYSE DES RECETTES

9.6.3 PORTEFEUILLE DE PRODUITS

9.6.4 DÉVELOPPEMENT RÉCENT

9.7 TECHNOLOGIES BIOSYNTHÉTIQUES

9.7.1 COMPAGNIE SNAPSHOT

9.7.2 PORTEFEUILLE DE PRODUITS

9.7.3 FAITS NOUVEAUX

9.8 BP P.L.C.

9.8.1 COMPAGNIE SNAPSHOT

9.8.2 ANALYSE DES RECETTES

9.8.3 PORTEFEUILLE DE PRODUITS

9.8.4 DÉVELOPPEMENT RÉCENT

9.9 RÉCLAMANT

9.9.1 COMPAGNIE SNAPSHOT

9.9.2 ANALYSE DES RECETTES

9.9.3 PORTEFEUILLE DE PRODUITS

9.9.4 FAITS NOUVEAUX

9.1 PRODUITS CHIMIQUES COLONIAUX

9.10.1 COMPAGNIE SNAPSHOT

9.10.2 PORTEFEUILLE DE PRODUITS

9.10.3 DÉVELOPPEMENT RÉCENT

9.11 SOCIÉTÉ CHIMIQUE DOUVERTE

9.11.1 COMPAGNIE SNAPSHOT

9.11.2 PORTEFEUILLE DE PRODUITS

9.11.3 DÉVELOPPEMENT RÉCENT

9.12 OLÉOCHÉMIQUES ÉMERIQUES

9.12.1 COMPAGNIE SNAPSHOT

9.12.2 PORTEFEUILLE DE PRODUITS

9.12.3 DÉVELOPPEMENT RÉCENT

9.13 INGÈVE ET SES ENTITÉS CONNEXES

9.13.1 COMPAGNIE SNAPSHOT

9.13.2 ANALYSE DES RECETTES

9.13.3 PORTEFEUILLE DE PRODUITS

9.13.4 DÉVELOPPEMENT RÉCENT

9.14 CHIMIQUES DE L'ITALMATCH S.P.A

9.14.1 COMPAGNIE SNAPSHOT

9.14.2 ANALYSE DES RECETTES

9.14.3 PORTEFEUILLE DE PRODUITS

9.14.4 DÉVELOPPEMENT RÉCENT

9.15 SOCIÉTÉ KAO

9.15.1 COMPAGNIE SNAPSHOT

9.15.2 ANALYSE DES RECETTES

9.15.3 PORTEFEUILLE DE PRODUITS

9.15.4 DÉVELOPPEMENT RÉCENT

9.16 LANXESS

9.16.1 COMPAGNIE SNAPSHOT

9.16.2 ANALYSE DES RECETTES

9.16.3 PORTEFEUILLE DE PRODUITS

9.16.4 DÉVELOPPEMENT RÉCENT

9.17 PILOTE CHIMIQUE

9.17.1 COMPAGNIE SNAPSHOT

9.17.2 PORTEFEUILLE DE PRODUITS

9.17.3 DÉVELOPPEMENT RÉCENT

9.18 R.T. VANDERBILT HOLDING COMPANY, INC.

9.18.1 COMPAGNIE SNAPSHOT

9.18.2 PORTEFEUILLE DE PRODUITS

9.18.3 DÉVELOPPEMENT RÉCENT

9.19 UMICORE

9.19.1 COMPAGNIE SNAPSHOT

9.19.2 ANALYSE DES RECETTES

9.19.3 PORTEFEUILLE DE PRODUITS

9.19.4 DÉVELOPPEMENT RÉCENT

9.2 ZSCHIMM ER & SCHWARZ, INC.

9.20.1 COMPAGNIE SNAPSHOT

9.20.2 PORTEFEUILLE DE PRODUITS

9.20.3 DÉVELOPPEMENT RÉCENT

10 QUESTIONNAIRE

11 RAPPORTS CONNEXES

Liste des figures

GRAPHIQUE 1 MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORKAGE MONDIAL: SEGMENTATION

FIGURE 2 MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORKAGE MONDIAL: TRIANGULATION DES DONNÉES

FIGURE 3 ADDITIFS MONDIALS DE MÉTALWORKAGE DES FLUIDES MARCHÉ: ANALYSE DES DROGUES

FIGURE 4 ANALYSE MONDIALE DU MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORK: ANALYSE MONDIALE DU MARCHÉ RÉGIONAL

FIGURE 5 ANALYSE DE LA RECHERCHE EN ENTREPRISE

FIGURE 6 ADDITIFS MONDIALS DE MÉTALWORK: DÉMOGRAPHIQUES INTERVIEW

FIGURE 7 MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORKAGE MONDIAL: GRID DE POSITION DU MARCHÉ DU DBMR

FIGURE 8 ADDITIFS MONDIALS DE MÉTALWORKAGE DU FLUIDE: GRID D'UTILISATION DU MARCHÉ

FIGURE 9 MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORKAGE MONDIAL: SEGMENTATION

FIGURE 10 DEPENSE VERS L'INDUSTRIE PHARMAINE EST EN VIGUEUR DE LA CROISSANCE DU MARCHÉ MONDIAL DES ADDITIFS DE MÉTALWORK

GRAPHIQUE 11 LE SEGMENT DES ADDITIFS SURFRACTANTS ET DES EMPLOYEURS EST EXPRIMÉ À COMPTER DE LA PLUS GRANDE PART DU MARCHÉ MONDIAL DES ADDITIFS MÉTALOUVERTS EN 2023 ET 2030

FIGURE 12 RÉSULTATS, OPPORTUNITÉS ET DÉFIS DU MARCHÉ MONDIAL DES ADDITIFS DE MÉTALWORK

FIGURE 13 MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORKAGE MONDIAL: SNAPSHOT (2022)

FIGURE 14 MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORKING EUROPA: SNAPSHOT (2022)

GRAPHIQUE 15 MARCHÉ DES ADDITIFS DES MÉTAUX DU PACIFIQUE ASIE: SNAPSHOT (2022)

FIGURE 16 MARCHÉ DES ADDITIFS DES MÉTAUX DE L'AMÉRIQUE DU NORD: SNAPSHOT (2022)

FIGURE 17 MOYEN-ORIENT ET MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORKAGE AFRIQUE: SNAPSHOT (2022)

GRAPHIQUE 18 AMÉRIQUE DU SUD MARCHÉ DES ADDITIFS FLUIDES: SNAPSHOT (2022)

GRAPHIQUE 19 MARCHÉ DES ADDITIFS FLUIDES DE MÉTALWORKAGE MONDIAL: PARTAGE DE L'ENTREPRISE 2022 (%)

FIGURE 20 EUROPE METALWORK FLUID ADDITIFS MARCHÉ: ENTREPRISE PARTAGE 2022 (%)

FIGURE 21 MARCHÉ DES ADDITIFS DES MÉTAUX DE L'ASIE-PACIFC: PARTAGE DE L'ENTREPRISE 2022 (%)

FIGURE 22 MARCHÉ DES ADDITIFS DES MÉTAUX DE L'AMÉRIQUE DU NORD: PARTAGE DE L'ENTREPRISE 2022 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.