Global Methane Emissions Monitoring In Oil And Gas Market

Taille du marché en milliards USD

TCAC :

%

USD

3.40 Billion

USD

16.79 Billion

2025

2033

USD

3.40 Billion

USD

16.79 Billion

2025

2033

| 2026 –2033 | |

| USD 3.40 Billion | |

| USD 16.79 Billion | |

| % | |

|

Surveillance mondiale des émissions de méthane sur le marché du pétrole et du gaz, par système de surveillance (systèmes de surveillance continue, systèmes de surveillance périodique, systèmes de surveillance continue des émissions (CEMS) et systèmes portatifs et portatifs), technologie de détection (imagerie optique au gaz (OGI), spectroscopie d'absorption au laser à diodes tunables (TDLAS), spectroscopie à anneaux de cavidité (CRDS), LiDAR, caméras infrarouges et spectroscopie au laser), mode de déploiement (systèmes de surveillance fixes, systèmes portatifs et de surveillance en nuage, surveillance sur site), utilisateur final (opérateurs de pétrole et de gaz, compagnies pétrolières nationales (NOC), producteurs indépendants et fournisseurs de services d'exploitation pétrolière) Tendances et prévisions de l'industrie à 2033

Surveillance des émissions de méthane sur le marché du pétrole et du gaz Aperçu

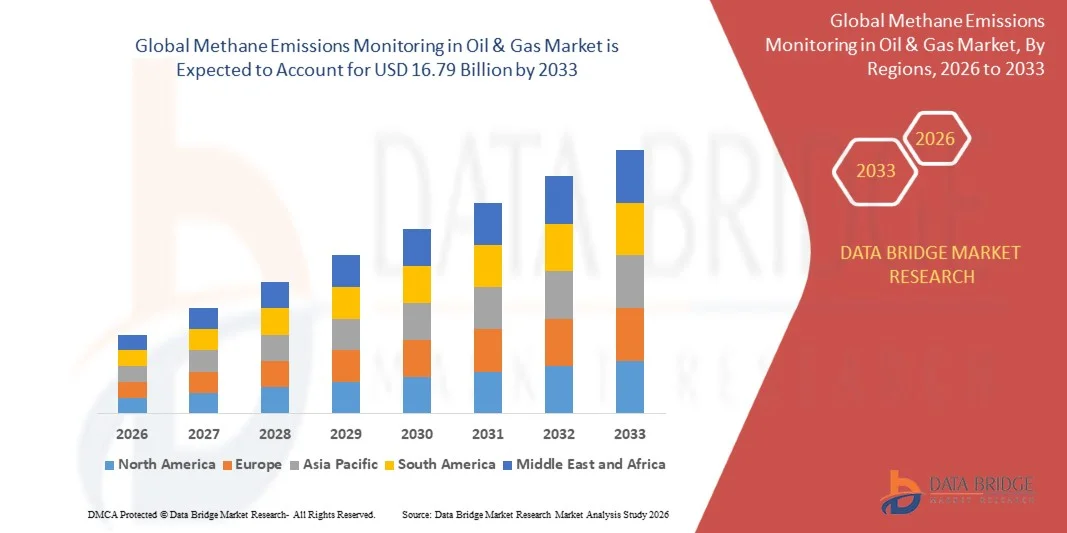

Selon l'analyse de marché de Data Bridge La surveillance des émissions de méthane sur le marché du pétrole et du gaz a été évaluée à3,40 milliards de dollars en 2025et devrait atteindre16,79 milliards de dollars en 2033, croissance à unTCAC de 22,10 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la pression réglementaire croissante pour réduire les émissions de méthane, des progrès rapides dans les technologies de détection et de quantification du méthane et du déploiement accru de systèmes de surveillance continue dans les opérations pétrolières et gazières en amont, en aval et en milieu de cours d'eau. L'adoption croissante de systèmes de surveillance par satellite, d'imagerie optique par gaz, de levés aériens et de plates-formes de détection par capteurs renforce encore la transparence des émissions et la responsabilité opérationnelle.

L'accent de plus en plus mis sur l'atténuation du méthane à l'échelle mondiale, associé à des exigences plus strictes en matière de déclaration des émissions et à des engagements en matière de décarbonisation à l'échelle de l'industrie, oblige les exploitants de pétrole et de gaz à adopter des solutions avancées de surveillance du méthane. Les systèmes de surveillance continue des émissions (CEMS), les inspections par drone et par aéronef, la surveillance par satellite et les plateformes d'analyse en temps réel complètent de plus en plus les programmes traditionnels de détection et de réparation des fuites (LDAR) dans de nombreuses régions, offrant des approches évolutives, répétables et rentables pour la détection des émissions, la conformité réglementaire, la prévention des pertes et la réduction des gaz à effet de serre.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 3,40 milliards

- Valeur marchande prévue (2033) : 16,79 milliards de dollars

- Prévisions CAGR (2026-2033): 22,10 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé la surveillance des émissions de méthane sur le marché du pétrole et du gaz, avec la plus grande part des revenus de 38,5 % en 2025, appuyée par des règlements rigoureux sur le méthane, le déploiement généralisé de programmes de détection et de réparation des fuites (LDAR) et d'importants investissements dans des technologies de surveillance de pointe aux États-Unis et au Canada.

- Le segment des systèmes continus de surveillance des émissions (CEMS) a dominé le marché avec une part de 38,4% en 2025, en raison de la pression réglementaire croissante, de la demande de suivi des émissions en temps réel et de l'adoption généralisée dans les grandes installations pétrolières et gazières en amont et en milieu de cours d'eau.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,1 % entre 2026 et 2033, alimenté par l'expansion de l'infrastructure de gaz naturel, l'augmentation des exigences en matière de surveillance de l'environnement et l'augmentation des initiatives d'atténuation du méthane en Chine, en Inde et en Asie du Sud-Est.

- Les systèmes de surveillance continue (CMS) sont le type de système de surveillance qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 9,5 %, ce qui reflète la montée en puissance du déploiement de réseaux de capteurs distribués et de plates-formes de renseignement des émissions en temps réel.

- Le segment de l'imagerie optique au gaz (OGI) a dominé la catégorie des technologies de détection avec une part de revenus de 33,2 % en 2025, en raison de son utilisation généralisée dans les programmes de détection et de réparation des fuites (LDAR) et de sa capacité à identifier visuellement les fuites de méthane en temps réel.

- Les systèmes de surveillance fixes représentaient 42,6 % du marché, en raison du déploiement généralisé dans les sites de production en amont, les raffineries et les installations de traitement du gaz nécessitant un suivi continu des émissions au niveau du site.

- Le segment de surveillance basé sur le cloud est la catégorie de mode de déploiement qui connaît la croissance la plus rapide, avec un TCAC de 11 %, grâce à l'adoption croissante de plateformes numériques de gestion des émissions et de solutions centralisées d'analyse des données.

Portée du rapport et surveillance des émissions de méthane dans la segmentation du marché du pétrole et du gaz

|

Attributs |

Surveillance des émissions de méthane dans le pétrole et le gazPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·SLB(États-Unis) ·Société Baker Hughes(États-Unis) ·Société Halliburton(États-Unis) ·ABB Ltd(Suisse) ·Honeywell International Inc.(États-Unis) · Siemens AG (Allemagne) · Teledyne FLIR LLC (États-Unis) · Emerson Electric Co. (États-Unis) · Sensirion AG (Suisse) · Spectra Sensors LLC (États-Unis) · GESSat Inc. (Canada) · Kayrros SAS (France) · Orbio Earth GmbH (Allemagne) · Momentick Ltd. (Israël) · AIRMO GmbH (Allemagne) · Carbon Mapper Inc. (États-Unis) · Insight M (États-Unis) · Mesures du ciel bleu (États-Unis) · EOTRAC (États-Unis) · Conformité bleue (États-Unis) |

|

Possibilités de marché |

· Le déploiement croissant de la surveillance du méthane par satellite · Intégration accrue de la surveillance multiplateforme à l'aide de satellites, d'aéronefs, de drones et d'analyses avancées · L'adoption croissante de plateformes d'analyse du méthane fondées sur l'IA et les données |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Surveillance des émissions de méthane dans les tendances du marché du pétrole et du gaz

Tendance : Expansion des systèmes de surveillance par satellite, drone et multicouche du méthane

La surveillance des émissions de méthane sur le marché du pétrole et du gaz évolue de plus en plus vers des écosystèmes intégrés de détection multicouches combinant des satellites, des drones, des aéronefs et des capteurs au sol pour permettre l'identification et la quantification continues et à haute résolution des fuites de méthane dans les infrastructures complexes en amont, en amont et en aval. Ce changement est dû à la nécessité d'une visibilité persistante des émissions, d'une localisation plus rapide des fuites et d'une meilleure précision des mesures sur les gisements de pétrole et de gaz géographiquement dispersés, où les méthodes traditionnelles d'inspection périodique ne sont plus suffisantes pour satisfaire aux exigences réglementaires et aux exigences en matière d'ESG.

Par exemple, le Système d'alerte et de réaction au méthane (MARS) du Programme des Nations Unies pour l'environnement (PNUE) tire parti des données satellitaires en temps quasi réel pour détecter les principaux événements d'émission de méthane à l'échelle mondiale et alerter les opérateurs et les gouvernements en vue d'une intervention rapide, améliorant sensiblement la vitesse d'identification et d'atténuation des fuites dans les régions productrices de pétrole et de gaz. Cette initiative souligne l'importance croissante des plates-formes de surveillance par satellite pour améliorer la responsabilisation mondiale en matière de méthane, accélérer les efforts de réduction des émissions et appuyer une application plus efficace de la réglementation dans l'ensemble du secteur pétrolier et gazier.

Surveillance des émissions de méthane dans la dynamique du marché du pétrole et du gaz

Principal moteur du marché: augmentation de la pression réglementaire et engagements mondiaux en matière de réduction du méthane

Le principal moteur de croissance du marché de la surveillance des émissions de méthane est le renforcement rapide des cadres réglementaires mondiaux et des engagements climatiques visant la réduction du méthane comme l'un des gaz à effet de serre à court terme les plus efficaces. Les gouvernements et les organismes internationaux appliquent de plus en plus des exigences plus strictes en matière de DDAR, des normes de divulgation des émissions et des obligations en matière de déclaration des émissions de carbone, obligeant les exploitants de pétrole et de gaz à adopter des technologies de surveillance de pointe qui garantissent le respect des normes tout en réduisant au minimum les sanctions en matière d ' émissions et les risques de réputation.

Par exemple, des initiatives réglementaires telles que les règles de l'EPA des États-Unis sur le méthane et la stratégie de l'Union européenne en matière de méthane exigent une surveillance plus fréquente, des cycles de réparation et la vérification des émissions, ce qui accélère directement l'adoption de systèmes de surveillance continue des émissions et de technologies de détection avancées dans les principales régions productrices de pétrole et de gaz. Ces développements de la réglementation démontrent le rôle croissant des exigences de conformité axées sur les politiques pour accélérer l'adoption de la technologie de surveillance du méthane et appuyer la transition vers des pratiques de gestion des émissions plus transparentes, mesurables et responsables dans l'industrie pétrolière et gazière.

Principaux obstacles : coût élevé du déploiement et complexité technique des systèmes de surveillance avancés

Malgré de solides progrès technologiques, le marché est confronté à des obstacles importants en raison de la forte intensité des capitaux et de la complexité opérationnelle associées au déploiement de systèmes avancés de surveillance du méthane qui intègrent les satellites, les drones, la surveillance des aéronefs et les réseaux de capteurs denses dans un cadre unifié de renseignement des émissions. Ces systèmes nécessitent des investissements initiaux substantiels, un étalonnage continu, un personnel technique qualifié et une infrastructure avancée de traitement des données, ce qui rend l'adoption particulièrement difficile pour les petits et moyens exploitants.

Par exemple, une étude publiée dans Atmospheric Chemistry and Physics a souligné que la quantification précise des émissions de méthane provenant des opérations pétrolières et gazières nécessite la combinaison de multiples méthodes de mesure, y compris des observations au sol, des relevés aériens et la modélisation atmosphérique. L'étude a souligné que les différences dans les techniques de mesure, les exigences en matière de traitement des données et la gestion des incertitudes accroissent la complexité et le coût de l'élaboration de cadres fiables de surveillance du méthane à grande échelle.

Opportunité de marché clé: Intégration de l'IA avec l'analyse du méthane par satellite et multiplateforme

Le marché de la surveillance des émissions de méthane offre une occasion importante d'intégrer l'intelligence artificielle et les algorithmes d'apprentissage automatique à des systèmes de surveillance multisources, notamment l'imagerie par satellite, la détection par drone et les capteurs IoT au sol, permettant la détection automatique du méthane, l'analyse prédictive et l'intelligence des émissions en temps réel. Cette convergence transforme la surveillance du méthane d'un outil de conformité réactif en un système d'optimisation opérationnelle proactif qui améliore la prévention des fuites, l'efficacité de maintenance et les capacités de prévision des émissions.

Par exemple, des recherches publiées dans Atmospheric Chemistry and Physics ont démontré que les approches d'apprentissage automatique appliquées aux observations par satellite de TROPOMI peuvent automatiser la détection du panache de méthane et améliorer l'identification des sources d'émission de méthane. De même, des modèles d'apprentissage en profondeur basés sur Sentinel-2, comme le CH4Net, ont montré un potentiel de surveillance évolutive des super-émetteurs de méthane, réduisant ainsi la dépendance à l'égard de l'analyse manuelle des images satellitaires. Ces progrès soulignent le rôle croissant de la télédétection induite par l'IA dans l'amélioration de la visibilité des émissions de méthane, l'identification plus rapide des fuites et l'appui à une surveillance à grande échelle plus efficace des opérations pétrolières et gazières.

Surveillance des émissions de méthane sur le marché du pétrole et du gaz Portée

La surveillance des émissions de méthane sur le marché du pétrole et du gaz est segmentée en fonction du système de surveillance, de la technologie de détection, du mode de déploiement et de l'utilisateur final.

-

Par système de surveillance

Sur la base du système de surveillance, la surveillance des émissions de méthane sur le marché du pétrole et du gaz est subdivisée en systèmes de surveillance continue (CMS), de surveillance périodique, de surveillance continue des émissions (CEMS) et de systèmes portatifs et portatifs. Le segment des systèmes de surveillance continue des émissions (CEMS) a dominé le marché avec une part estimée de 38,4% en 2025, en raison de la pression réglementaire croissante, de la demande de suivi des émissions en temps réel et de l'adoption généralisée dans les grandes installations pétrolières et gazières en amont et en milieu de cours d'eau. Ces systèmes permettent une mesure ininterrompue des concentrations de méthane, permettant aux opérateurs de détecter les fuites à un stade précoce et d'améliorer le respect des réglementations environnementales. Ils sont largement intégrés aux réseaux de capteurs fixes et aux infrastructures de surveillance au niveau des installations, en particulier dans les sites de production à forte émission. L'accent mis sur la communication continue de données sur le respect des obligations au titre des cadres de réduction du méthane renforce encore l'adoption. Leur capacité à réduire la dépendance à l'égard des inspections manuelles et des enquêtes périodiques accroît également l'efficacité opérationnelle.

Le segment des systèmes de surveillance continue (SMC) devrait connaître la croissance la plus rapide, avec un TCAC estimé à 9,5 % entre 2026 et 2033, en raison du déploiement croissant de réseaux de capteurs distribués et de plates-formes de renseignement des émissions en temps réel. Les solutions CMS gagnent en traction en raison de leur capacité à fournir simultanément des données d'émissions à haute fréquence sur plusieurs actifs. Les progrès dans les capteurs compatibles avec l'IoT, la communication sans fil et l'analyse en nuage améliorent considérablement l'évolutivité du système. Les exploitants de pétrole et de gaz passent de plus en plus à la CMS pour passer d'une gestion réactive à une gestion proactive des émissions. L'intégration à la détection d'anomalies basées sur l'IA accélère encore l'adoption. Une pression réglementaire croissante pour la déclaration continue du méthane est un catalyseur clé de la croissance.

-

Par technologie de détection

Sur la base de la technologie de détection, le marché est segmenté en imagerie optique à gaz (OGI), spectroscopie d'absorption laser à diodes thonières (TDLAS), spectroscopie à anneaux de cavité (CRDS), LiDAR, caméras infrarouges et spectroscopie laser. Le segment de l'imagerie optique au gaz (OGI) a dominé le marché avec une part estimée à 33,2 % en 2025, en raison de son utilisation généralisée dans les programmes de détection et de réparation des fuites (LDAR) et de sa capacité à identifier visuellement les fuites de méthane en temps réel. Les caméras OGI sont largement déployées dans les installations pétrolières et gazières en amont pour des inspections de routine en raison de leur portabilité et de leur capacité de déploiement rapide. Ils sont également favorisés pour les inspections réglementaires de conformité parce qu'ils fournissent une confirmation visuelle directe des fuites. L'amélioration continue de la sensibilité des capteurs infrarouges améliore la précision de la détection. Leur complexité opérationnelle relativement inférieure par rapport aux systèmes laser avancés favorise une adoption généralisée.

Le segment de la spectroscopie au laser devrait connaître la croissance la plus rapide, avec un TCAC estimé à 10,2 % entre 2026 et 2033, en raison de sa haute précision, de sa capacité de détection à longue portée et de sa capacité de surveillance continue. Les systèmes à base de laser tels que TDLAS et CRDS permettent de mesurer des concentrations de méthane très sensibles même à de faibles niveaux d'émission. Ces technologies sont de plus en plus déployées dans les réseaux de surveillance fixes et les systèmes de surveillance aéroportés. L'intégration aux plates-formes satellitaires et à base de drones élargit leur utilisation dans la cartographie des émissions à grande échelle. Leur capacité à fournir des données quantitatives plutôt que de l'imagerie qualitative est un avantage clé. La demande croissante de vérification des émissions à haute précision accélère l'adoption.

-

Par mode de déploiement

Sur la base du mode de déploiement, le marché est segmenté en systèmes de surveillance fixes, systèmes portatifs, surveillance en nuage et surveillance sur site. Le segment des systèmes de surveillance fixes a dominé le marché avec une part estimée de 42,6 % en 2025, en raison d'un déploiement généralisé dans les sites de production en amont, les raffineries et les installations de traitement du gaz nécessitant un suivi continu des émissions au niveau du site. Ces systèmes offrent des capacités de surveillance stables et à long terme et sont souvent intégrés dans les cadres de sécurité des installations et de conformité environnementale. Leur capacité à fournir des données d'émissions ininterrompues les rend hautement aptes à la déclaration réglementaire. Les systèmes fixes sont également de plus en plus intégrés avec les plateformes SCADA et IoT industrielles. L'accent mis de plus en plus sur la transparence des émissions à l'échelle de l'installation appuie davantage la domination.

Le segment de la surveillance en nuage devrait connaître la croissance la plus rapide, avec un TCAC estimé à 11 % entre 2026 et 2033, en raison de l'adoption croissante de plateformes numériques de gestion des émissions et de solutions d'analyse centralisée des données. Les systèmes basés sur le cloud permettent de regrouper en temps réel les données sur les émissions provenant de plusieurs sites et actifs, ce qui améliore la prise de décisions et l'efficacité des rapports réglementaires. Ces plateformes prennent en charge l'analyse axée sur l'IA, la détection prédictive des fuites et les workflows de rapports automatisés. Les exploitants de pétrole et de gaz adoptent de plus en plus des architectures en nuage pour réduire les coûts d'infrastructure et améliorer l'évolutivité. L'accessibilité à distance et les capacités de surveillance transfrontalière renforcent encore la demande. L'intégration avec les systèmes satellite et IoT accélère l'adoption.

-

Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en exploitants de pétrole et de gaz, en compagnies pétrolières nationales (NOC), en producteurs indépendants et en fournisseurs de services pétroliers. Le segment des exploitants de pétrole et de gaz a dominé le marché avec une part estimée à 45,1 % en 2025, sous l'effet de la propriété à grande échelle de l'infrastructure en amont et en milieu de cours d'eau et d'obligations réglementaires rigoureuses en matière de surveillance des émissions de méthane. Ces opérateurs sont les principaux adoptants de systèmes de surveillance continue en raison de leur intensité d'émission élevée et de leurs exigences de conformité. Ils investissent de plus en plus dans des plates-formes intégrées d'intelligence des émissions combinant des données satellitaires, des capteurs et aériennes. L'adoption d'exigences solides en matière d'établissement de rapports par les ESG est encore renforcée. Leur capacité à déployer des infrastructures de surveillance à grande échelle leur confère une position dominante sur le marché.

Le segment des compagnies pétrolières nationales devrait connaître la croissance la plus rapide, avec un TCAC estimé à 9,8 % entre 2026 et 2033, en raison de la hausse des programmes gouvernementaux de décarbonisation et des engagements internationaux en matière de climat. Les CNO modernisent de plus en plus leur infrastructure de surveillance des émissions pour s'aligner sur les objectifs mondiaux de réduction du méthane. Les grands actifs en amont des économies émergentes sont équipés de technologies de surveillance de pointe. Les partenariats avec les fournisseurs mondiaux de technologies accélèrent le déploiement de systèmes de surveillance par satellite et par satellite. L'harmonisation accrue de la réglementation avec les cadres internationaux favorise également la croissance. L'accent mis sur les rapports sur la durabilité et la transparence des émissions est un facteur clé.

Surveillance des émissions de méthane sur le marché du pétrole et du gaz Analyse régionale

L'Amérique du Nord a dominé la surveillance des émissions de méthane sur le marché du pétrole et du gaz, avec la plus grande part des revenus de 38,5 % en 2025, appuyée par des règlements rigoureux sur le méthane, le déploiement généralisé de programmes de détection et de réparation des fuites (LDAR) et d'importants investissements dans des technologies de surveillance de pointe aux États-Unis et au Canada. La région bénéficie également de cadres réglementaires solides tels que les normes de l'EPA en matière de méthane, l'augmentation des investissements dans les systèmes de surveillance continue des émissions et l'intégration généralisée des technologies numériques des champs pétrolifères. Le déploiement croissant d'analyses des émissions utilisant l'IA, de réseaux de capteurs basés sur l'IoT et de plateformes de détection du méthane en temps réel accélère le développement du marché. L'accent mis de plus en plus sur la décarbonisation, la conformité des ESG et la réduction de l'intensité du méthane continue de renforcer la position de chef de file de l'Amérique du Nord sur le marché mondial.

Surveillance des émissions de méthane dans le secteur pétrolier et gazier

Les États-Unis dominent la surveillance des émissions de méthane sur le marché du pétrole et du gaz, fondée sur des réglementations fédérales strictes en matière de méthane, la production à grande échelle de pétrole et de gaz de schiste et le déploiement rapide de technologies de détection de pointe telles que les satellites, la détection par avion, les drones et les systèmes de surveillance continue des émissions. Le pays est également un chef de file mondial dans les programmes LDAR et l'adoption de champs pétrolifères numériques, où les opérateurs comptent de plus en plus sur l'analyse par l'IA et les réseaux de capteurs compatibles IoT pour améliorer la visibilité des émissions et la conformité réglementaire. De fortes exigences en matière de rapports ESG et des objectifs de réduction de l'intensité du méthane continuent d'accélérer les investissements dans les infrastructures de surveillance en temps réel des actifs en amont et en milieu de cours d'eau. Par exemple, les règlements de l'Environmental Protection Agency (EPA) des États-Unis sur le méthane (normes OOOb/OOOOc) exigent que les exploitants de pétrole et de gaz mettent en oeuvre des programmes de détection des émissions plus stricts, de surveillance fréquente des fuites et de réparation, ce qui accroît considérablement le déploiement de technologies de surveillance et de détection continues dans les installations de production. De plus, des études évaluées par des pairs utilisant des méthodes d'inversion par satellite montrent que les émissions de méthane provenant du pétrole et du gaz des États-Unis, en particulier dans le bassin de Permian, sont considérablement sous-estimées dans les inventaires ascendants, ce qui souligne l'importance d'une surveillance par satellite pour une comptabilisation précise des émissions.

Surveillance des émissions de méthane en Europe dans le secteur pétrolier et gazier

L'Europe occupe une position importante sur le marché de la surveillance des émissions de méthane, sous l'impulsion de cadres réglementaires stricts dans le cadre de la stratégie de l'UE en matière de méthane, d'engagements fermes en matière de décarbonisation et d'adoption avancée de technologies de surveillance des émissions par satellite dans les secteurs industriel et énergétique. La région met l'accent sur la transparence des émissions, l'exactitude des mesures et la vérification réglementaire dans toute la chaîne de valeur du pétrole et du gaz. L'intégration accrue de l'imagerie optique au gaz, de la spectroscopie laser et de l'analyse des émissions à l'IA renforce encore les capacités de surveillance des opérations en amont et en aval. Par exemple, la stratégie de l'UE en matière de méthane (2020) exige une mesure systématique, une déclaration et une vérification des émissions de méthane dans l'ensemble des infrastructures énergétiques, en accélérant l'adoption de systèmes de surveillance continue et de technologies de détection des fuites de pointe dans tous les États membres. En outre, la recherche par satellite utilisant Sentinel-5P (TROPOMI) a permis de suivre les panaches de méthane à haute résolution dans toutes les régions industrielles d'Europe, améliorant ainsi la détection des sources d'émission précédemment non déclarées.

Surveillance des émissions de méthane dans le secteur pétrolier et gazier

Le marché du Royaume-Uni est alimenté par la production de pétrole et de gaz en mer du Nord, des exigences strictes en matière de respect de l'environnement et l'adoption croissante de technologies de surveillance par satellite et numérique pour le suivi des émissions de méthane. La région se concentre sur l'amélioration de la transparence des émissions en mer grâce à des systèmes de surveillance avancés et à des plates-formes d'analyse en temps réel intégrées aux opérations d'infrastructure énergétique. Par exemple, la North Sea Transition Authority (NSTA) impose des exigences de réduction et de surveillance des émissions dans les installations pétrolières et gazières en mer, en favorisant l'adoption de techniques avancées de détection des fuites et de surveillance continue des émissions. En outre, la surveillance par satellite du méthane par Copernicus Sentinel-5P (TROPOMI) a été largement utilisée pour suivre les émissions au-dessus des infrastructures extracôtières de la mer du Nord, améliorant ainsi la détection des fuites épisodiques de méthane provenant des systèmes de production d'énergie.

Surveillance des émissions de méthane dans le secteur pétrolier et gazier

L'Allemagne joue un rôle clé dans l'écosystème de surveillance des émissions de méthane en raison de politiques solides de décarbonisation industrielle, de capacités avancées d'ingénierie environnementale et de l'adoption de technologies de surveillance des émissions de haute précision dans l'ensemble des infrastructures industrielles. Bien que la production de pétrole et de gaz en amont soit limitée, l'Allemagne est l'un des principaux pays adoptant des systèmes de surveillance des émissions pour les applications industrielles et énergétiques. Par exemple, l'application de la directive européenne sur les émissions industrielles (DEI) exige une surveillance stricte du méthane et des gaz à effet de serre dans toutes les installations industrielles, en encourageant le déploiement de systèmes d'imagerie optique des gaz, de spectroscopie laser et de surveillance continue des émissions. La recherche par satellite utilisant des données Sentinel-5P est également largement appliquée en Allemagne et en Europe pour surveiller les anomalies de concentration de méthane et les sources d'émissions industrielles à haute résolution spatiale.

Surveillance des émissions de méthane en Asie-Pacifique dans le secteur pétrolier et gazier

L'Asie-Pacifique est la région qui connaît la croissance la plus rapide en matière de surveillance des émissions de méthane en raison de l'industrialisation rapide, de l'expansion de l'infrastructure pétrolière et gazière et de l'adoption croissante de systèmes de détection du méthane par satellite et par l'IA en Chine, en Inde et en Asie du Sud-Est. Les gouvernements de la région renforcent les cadres de surveillance de l ' environnement et intègrent les technologies numériques pour améliorer le suivi des émissions et le respect des réglementations. Par exemple, l'intégration de la Chine aux initiatives mondiales de surveillance du méthane au moyen de systèmes de détection par satellite améliore l'identification des émissions de méthane à grande échelle provenant des infrastructures énergétiques et des installations industrielles. Un autre exemple est le Système mondial d'alerte et de réaction au méthane (MARS) du PNUE, qui surveille activement les émissions de méthane dans les opérations pétrolières et gazières de l'Asie et du Pacifique au moyen de mécanismes de détection et d'alerte rapides par satellite.

Surveillance des émissions de méthane au Japon dans le secteur pétrolier et gazier

Le marché japonais est animé par la surveillance des infrastructures d'importation de GNL, les priorités en matière de sécurité énergétique et l'adoption croissante de technologies avancées de suivi des émissions dans les systèmes énergétiques industriels. Bien que la production nationale de pétrole et de gaz soit limitée, le Japon joue un rôle essentiel dans la surveillance des émissions de méthane grâce à la transparence de la chaîne d'approvisionnement du GNL et à la coopération internationale en matière de climat. Par exemple, la participation du Japon aux initiatives internationales de réduction du méthane soutenues par l'AIE renforce le suivi des émissions dans les terminaux de GNL et les systèmes d'infrastructure énergétique. En outre, la détection par satellite du méthane à l'aide de Sentinel-5P (TROPOMI) appuie la surveillance régionale des profils de concentration du méthane dans toute l'Asie de l'Est, y compris les zones industrielles du Japon.

Surveillance des émissions de méthane en Chine dans le secteur pétrolier et gazier

La Chine est l'un des marchés les plus importants et les plus dynamiques pour la surveillance des émissions de méthane en raison de l'expansion massive de l'infrastructure pétrolière et gazière, de l'application accrue de la réglementation environnementale et d'un investissement important dans les systèmes de surveillance par satellite et l'analyse des émissions grâce à l'IA. L'accent mis par le gouvernement sur la neutralité carbone et l'amélioration de la qualité de l'air accélère le déploiement de systèmes de surveillance continue des émissions dans les secteurs industriels. Par exemple, la participation de la Chine aux systèmes mondiaux d'observation du méthane par satellite et l'utilisation croissante de plates-formes de détection basées sur le TROPOMI améliorent l'identification des émissions de méthane à grande échelle dans l'ensemble des infrastructures énergétiques. Un autre exemple est celui de l ' alignement de la Chine sur les cadres de réduction du méthane du PNUE et de l ' AIE, qui est à l ' origine de l ' adoption de systèmes de surveillance continue des émissions et de technologies de détection des fuites de pétrole et de gaz.

Surveillance des émissions de méthane dans le secteur pétrolier et gazier

La surveillance des émissions de méthane dans l'industrie pétrolière et gazière est principalement dirigée par des entreprises bien établies, notamment :

- SLB (États-Unis)

- Société Baker Hughes (États-Unis)

- Société Halliburton (États-Unis)

- ABB Ltd (Suisse)

- Honeywell International Inc. (États-Unis)

- Siemens AG (Allemagne)

- Téledyne FLIR LLC (États-Unis)

- Emerson Electric Co. (États-Unis)

- Sensirion AG (Suisse)

- Spectra Sensors LLC (États-Unis)

- GESSat Inc. (Canada)

- Kayrros SAS (France)

- Orbio Earth GmbH (Allemagne)

- Momentick Ltd. (Israël)

- AIRMO GmbH (Allemagne)

- Carbon Mapper Inc. (États-Unis)

- Insight M (États-Unis)

- Mesures du ciel bleu (États-Unis)

- EOTRAC (États-Unis)

- Bleu Comply (États-Unis)

Faits nouveaux concernant la surveillance des émissions de méthane sur le marché du pétrole et du gaz

- En août 2024, la Carbon Mapper Coalition, appuyée par la NASA, a lancé le satellite Tanager-1 à bord du SpaceX Transporter-11, ce qui marque une avancée majeure dans la surveillance du méthane à haute résolution depuis l'espace, capable d'identifier les sources d'émission individuelles, comme l'infrastructure pétrolière et gazière et les raffineries. La mission est conçue pour fournir des données sur les panaches de méthane accessibles au public et améliorer sensiblement la détection mondiale des sites à forte émission, ce qui permet d ' atténuer plus rapidement les fuites de méthane.

- En janvier 2024, le PNUE a officiellement lancé la phase opérationnelle complète de son système d'alerte et de réaction au méthane (MARS), permettant la détection et la notification mondiales par satellite des grandes émissions de méthane dans l'ensemble du secteur pétrolier et gazier, permettant aux gouvernements et aux exploitants de réagir rapidement à des événements de super-émetteurs utilisant l'intégration de données multisatellites. Le système MARS regroupe les données de plus de 30 instruments satellitaires et vise à améliorer la responsabilisation mondiale en matière de méthane grâce à des alertes en temps quasi réel et à des mécanismes de vérification pour l ' atténuation des émissions

- En décembre 2023, l'Environmental Protection Agency des États-Unis a mis la dernière main à la réglementation sur le méthane dans le secteur pétrolier et gazier en vertu de la Clean Air Act, en introduisant des exigences plus strictes en matière de détection des fuites, de réparation et de surveillance élargie des émissions provenant de sources nouvelles et existantes dans tout le pays. La règle renforce considérablement la pression réglementaire sur les exploitants de pétrole et de gaz, accélère le déploiement de systèmes de surveillance continue, de technologies LDAR et de solutions avancées de détection des émissions dans les installations de production

- En novembre 2023, l'Union européenne est parvenue à un accord sur son cadre de réglementation du méthane, en introduisant des exigences obligatoires en matière de mesure, de déclaration et de vérification (MRV) dans toute la chaîne d'approvisionnement en pétrole et en gaz, y compris les combustibles fossiles importés. Le règlement accélère l'adoption de technologies de surveillance par satellite, d'imagerie optique au gaz et de détection au laser du méthane afin d'assurer le respect de normes strictes de transparence des émissions dans le secteur de l'énergie en Europe

- En janvier 2021, l'Agence internationale de l'énergie (AIE) a lancé le Global Methane Tracker, établissant un cadre global complet qui intègre les observations satellitaires, les modèles scientifiques et les données de l'industrie pour estimer les émissions de méthane provenant des opérations pétrolières et gazières dans le monde. Cette initiative est devenue un outil de référence mondial pour l'évaluation des émissions de méthane et est largement utilisée dans la formulation des politiques et la planification réglementaire des stratégies de réduction du méthane.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.