Global Methane Reduction Feed Additives Market

Taille du marché en milliards USD

TCAC :

%

USD

3.60 Billion

USD

13.50 Billion

2025

2033

USD

3.60 Billion

USD

13.50 Billion

2025

2033

| 2026 –2033 | |

| USD 3.60 Billion | |

| USD 13.50 Billion | |

| % | |

|

Système de production (réduction des émissions de méthane, amélioration de l'efficacité des aliments pour animaux, amélioration de la santé des animaux et de la performance des animaux, modification des microbiomes de Rumen, amélioration de la fermentation et solutions à base d'enzymes), Canal de distribution (ventes directes, fabricants d'aliments pour animaux, distributeurs et distributeurs et ventes en ligne), Application (réduction des émissions de méthane, amélioration de l'efficacité des aliments pour animaux, amélioration de la santé des animaux et des produits d'élevage durables, modification des microbiomes de Rumen, amélioration de la fermentation et solutions à base d'enzymes), Usage final (fermes commerciales, fermes laitières, producteurs de bovins, fabricants d'aliments pour animaux et établissements de recherche et ventes en ligne), Services d'alimentation intégrée et d'alimentation pour animaux d'essai), Services d'alimentation pour animaux d'élevage et d'alimentation pour animaux d'élevage et d'alimentation pour animaux d'élevage et d'alimentation pour animaux d'élevage et d'alimentation pour animaux d'élevage pour animaux d'animaux d'élevage et d'aliments pour animaux d'animaux d'élevage d'animaux d'animaux d'

Réduction du méthane Additifs alimentaires Aperçu du marché

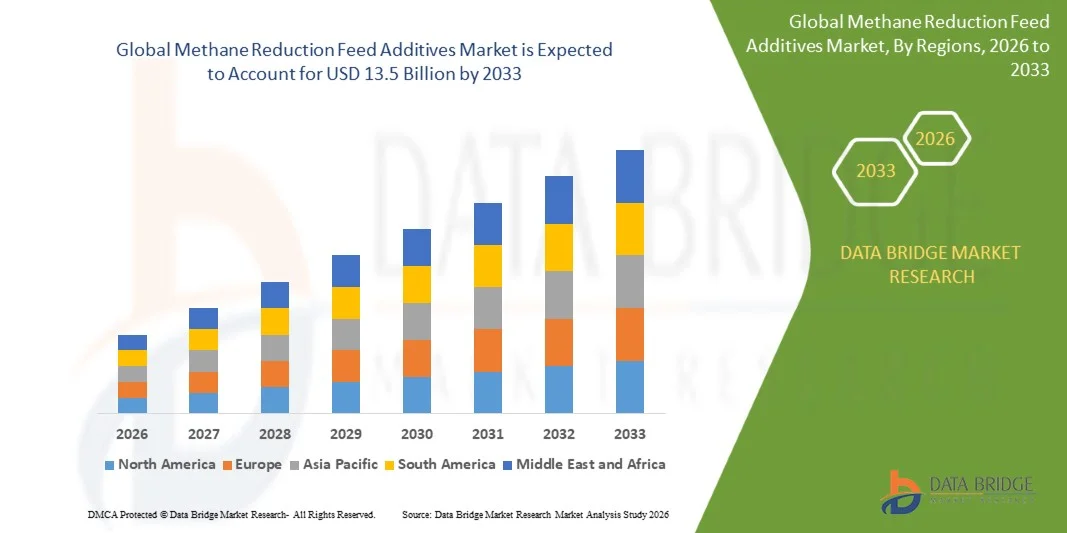

Selon l'analyse de marché de Data Bridge, le marché des additifs pour l'alimentation du méthane a été évalué à3,6 milliards de dollars en 2025et devrait atteindre13,5 milliards de dollars en 2033, croissance à unTCAC de 6,2 % entre 2026 et 2033.- Le marché connaît une croissance soutenue en raison des pressions croissantes exercées pour réduire les émissions de gaz à effet de serre provenant du bétail, de l'adoption croissante de pratiques durables en matière d'alimentation animale et de l'innovation continue dans les technologies d'additifs alimentaires. L'augmentation des engagements mondiaux à l'égard des objectifs climatiques, conjuguée à des réglementations environnementales plus strictes et à l'élargissement des initiatives de réduction du carbone, encourage les éleveurs, les fabricants d'aliments pour animaux et les entreprises laitières à intégrer les additifs pour l'alimentation animale qui réduisent le méthane.

Les solutions avancées comme le 3-Nitrooxypropanol (3-NOP), les additifs à base d'algues marines et les formulations microbiennes de précision remplacent de plus en plus les compléments alimentaires conventionnels en offrant une réduction mesurable du méthane tout en améliorant l'efficacité des aliments, la productivité animale et la durabilité globale de l'exploitation.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 3,6 milliards

- Valeur de marché prévue (2033) : 13,5 milliards de dollars

- Prévisions CAGR (2026-2033): 18.00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des additifs alimentaires pour la réduction du méthane, avec la plus grande part des revenus de 39,7 % en 2025, grâce à la commercialisation précoce de

- 3-Nitrooxypropanol (3-NOP), approbations réglementaires favorables et adoption de pratiques d'élevage durables.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide dans un TCAC de 8,9 %, de 2026 à 2033, alimenté par l'augmentation de la production laitière et de boeuf, l'augmentation des initiatives gouvernementales visant à réduire les émissions de gaz à effet de serre agricoles et l'augmentation des investissements dans des solutions d'alimentation animale de pointe.

- Le segment du 3-nitrooxypropanol (3-NOP) a dominé le marché avec une part de 36,91 % en 2025, en raison de sa performance avérée en matière de réduction du méthane, de l'augmentation de la disponibilité commerciale et de l'acceptation réglementaire dans les principaux pays producteurs d'animaux d'élevage.

- Le segment des additifs alimentaires à base d'algues marines devrait être le type de produit qui croît le plus rapidement, enregistrant un TCAC de 10,8%, en raison de la hausse des essais commerciaux, de l'expansion des activités de recherche et du fort potentiel d'atténuation du méthane.

- Le secteur des bovins laitiers a dominé la catégorie du bétail avec une part des revenus de 44,72 % en 2025, soutenue par le grand troupeau laitier mondial, des engagements croissants de durabilité de la part des transformateurs laitiers et l'adoption plus large de technologies d'atténuation du méthane.

- Les élevages commerciaux représentaient 52,45 % de la part de marché en 2025, en raison de l'adoption croissante d'additifs pour l'alimentation animale qui réduisent le méthane afin d'améliorer l'efficacité des aliments pour animaux, de respecter la réglementation environnementale et de soutenir les initiatives de réduction du carbone.

- On s'attend à ce que le segment des additifs naturels pour l'alimentation animale soit la catégorie de source qui connaît la croissance la plus rapide, enregistrant un TCAC de 9,9 %, en raison de la demande croissante pour une alimentation animale propre, de la préférence des consommateurs pour des produits d'élevage durables et de la commercialisation accrue des additifs pour l'alimentation des plantes et des algues.

Portée du rapport et réduction du méthane Additifs alimentaires Segmentation du marché

|

Attributs |

Réduction du méthane Additifs alimentaires Segments clés du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché

Tendance: L'adoption croissante de solutions durables de nutrition du bétail

Les éleveurs adoptent de plus en plus d'additifs pour la réduction du méthane dans le cadre de stratégies de nutrition durables visant à réduire les émissions de méthane entériques tout en améliorant l'efficacité des aliments pour animaux et la productivité animale. Les additifs avancés comme le 3-Nitrooxypropanol (3-NOP), les ingrédients dérivés de l'algue, les huiles essentielles et les formulations probiotiques gagnent en popularité commerciale en raison de leur capacité avérée à réduire les émissions de méthane sans compromettre la performance animale. En outre, les technologies d'élevage de précision et les systèmes numériques de gestion des aliments pour animaux permettent aux producteurs d'optimiser la posologie additive, de surveiller la santé animale et de se conformer aux normes de durabilité environnementale en évolution.

Réduction du méthane Additifs alimentaires Dynamique du marché

Principaux moteurs du marché : réglementation sur le climat étroit et priorité croissante sur l'élevage durable du bétail

L'intensification des efforts déployés au niveau mondial pour réduire les émissions de gaz à effet de serre provenant de l'agriculture stimule considérablement la demande d'additifs pour la réduction du méthane. Les gouvernements, les organismes environnementaux, les transformateurs laitiers et les éleveurs mettent en oeuvre des initiatives de durabilité visant à réduire les émissions de méthane entériques tout en maintenant la productivité agricole. Les approbations réglementaires pour les inhibiteurs novateurs du méthane, les engagements nets de l'entreprise et l'élargissement des programmes de réduction du carbone accélèrent l'adoption d'additifs alimentaires de pointe dans les industries laitière et bovine. Ces solutions favorisent non seulement la conformité environnementale, mais améliorent également l'efficacité de la conversion des aliments du bétail et améliorent la rentabilité globale de l'exploitation.

Principales contraintes et difficultés : coût élevé et disponibilité commerciale limitée d'additifs d'alimentation de réduction du méthane

Le coût élevé des additifs alimentaires à faible teneur en méthane et leur disponibilité limitée dans les régions en développement demeurent des défis majeurs pour la croissance du marché. Les produits comme le 3-Nitrooxypropanol (3-NOP) et les additifs à base d'algues nécessitent des investissements importants en R-D, en approbation réglementaire et en production. En outre, une faible sensibilisation des agriculteurs et un rendement incertain des investissements continuent de limiter l'adoption chez les petits et moyens producteurs d'élevage.

Possibilité de marché clé : expansion des programmes de crédit carbone et commercialisation des technologies de réduction du méthane de prochaine génération

La croissance des programmes de crédit carbone et les initiatives de durabilité créent d'importantes possibilités pour le marché des additifs pour l'alimentation du méthane. On s'attend à ce que l'augmentation de la demande de production animale à faible émission, ainsi que la commercialisation de solutions de nouvelle génération telles que les additifs à base d'algues marines et les technologies microbiennes de précision, stimulent la croissance du marché, en particulier en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

Réduction du méthane Additifs alimentaires Portée du marché

Le marché des additifs alimentaires pour la réduction du méthane est segmenté en fonction du type de produit, du type de bétail, du système de production, de la source, de la forme, du mode d'action, du canal de distribution, de l'application, de l'utilisateur final et du support et des services.

- Par type de produit

Sur la base du type de produit, le marché mondial des additifs alimentaires pour la réduction du méthane est segmenté en 3-nitrooxypropanol (3-NOP), additifs à base de nitrate, additifs à base d'algues, huiles essentielles et extraits végétaux, probiotiques et prébiotiques, enzymes, acides organiques et autres additifs pour l'alimentation animale. Le segment 3-nitrooxypropanol (3-NOP) a dominé le marché avec une part de 36,91 % en 2025 en raison de son efficacité de réduction du méthane validée scientifiquement, de l'augmentation des approbations réglementaires et de l'adoption commerciale croissante de la production laitière et bovine. La disponibilité généralisée de produits tels que Bovaer, associée à des engagements croissants de durabilité de la part des éleveurs, des transformateurs laitiers et des entreprises alimentaires, a accéléré l'adoption d'additifs alimentaires à base de 3-NOP. En outre, sa capacité à réduire considérablement les émissions de méthane entériques tout en maintenant la productivité animale et l'efficacité des aliments pour animaux renforce encore la position de premier plan du segment sur le marché mondial.

Le segment des additifs à base d'algues devrait connaître le TCAC le plus rapide de 10,8% entre 2026 et 2033, en raison de l'augmentation des investissements dans la nutrition durable du bétail, de l'expansion de la commercialisation des additifs à base d'aspagopsis et de la demande croissante de solutions naturelles d'atténuation du méthane. Des activités de recherche croissantes, des politiques environnementales favorables et une préférence accrue des consommateurs pour les produits animaux à faible teneur en carbone encouragent les fabricants d'aliments pour animaux et les éleveurs à adopter des additifs dérivés de l'algue, ce qui favorise une croissance rapide du segment au cours de la période de prévision.

- Par type de bétail

Sur la base du type de bétail, le marché mondial des additifs alimentaires pour la réduction du méthane est segmenté en bovins laitiers, bovins de boucherie, ovins et caprins, buffles et autres ruminants. Le segment des bovins laitiers a dominé le marché avec une part de 44,72 % en 2025 en raison du grand troupeau laitier mondial, de l'adoption croissante de technologies d'atténuation du méthane et des engagements croissants de la part des transformateurs et des détaillants laitiers en matière de durabilité. Les producteurs laitiers intègrent de plus en plus d'additifs pour les aliments pour animaux destinés à la réduction du méthane afin d'améliorer l'efficacité de la conversion des aliments pour animaux, de réduire les émissions de gaz à effet de serre et de se conformer à l'évolution de la réglementation environnementale. En outre, la commercialisation de produits innovants comme le 3-nitrooxypropanol (3-NOP) et l'augmentation des investissements dans l'agriculture laitière durable continuent de renforcer la domination de ce segment sur le marché mondial.

Le segment des bovins de boucherie devrait connaître le TCAC le plus rapide de 9,1 % entre 2026 et 2033, en raison de la demande mondiale croissante de production durable de boeuf et de l'augmentation des initiatives gouvernementales visant à réduire les émissions de méthane provenant de l'élevage de boeuf. L'adoption croissante d'aliments de précision pour le bétail, l'expansion des programmes de réduction du carbone et la commercialisation accrue d'additifs naturels pour l'alimentation animale, y compris les produits à base d'algues et les préparations d'huiles essentielles, accélèrent encore l'adoption d'additifs pour l'alimentation animale pour la réduction du méthane dans les systèmes commerciaux de production de boeuf.

- Par système de production

Sur la base du système de production, le marché mondial des additifs alimentaires pour la réduction du méthane est segmenté en agriculture intensive, en agriculture semi-intensive et en systèmes de pâturage extensifs. Le segment de l'agriculture intensive a dominé le marché avec une part de 53,28 % en 2025 en raison de son adoption accrue d'additifs pour l'alimentation animale formulés scientifiquement, de pratiques d'alimentation contrôlée et de l'importance croissante accordée à l'amélioration de l'efficacité des aliments pour animaux tout en réduisant les émissions de gaz à effet de serre. De plus en plus, les grandes exploitations laitières et les élevages de bovins exploités dans le cadre de systèmes de production intensive mettent en œuvre des technologies de réduction du méthane pour se conformer à la réglementation environnementale, atteindre des objectifs de durabilité et améliorer la productivité du bétail. En outre, la disponibilité de systèmes d'alimentation de précision et de pratiques de gestion nutritionnelle avancées continue de renforcer la domination de ce segment.

Le segment agricole semi-intensif devrait connaître le TCAC le plus rapide de 8,8 % entre 2026 et 2033, sous l'effet de la modernisation progressive de la production animale dans les économies émergentes et de la sensibilisation accrue à l'alimentation animale durable. L'augmentation du soutien gouvernemental à l'agriculture intelligente du point de vue du climat, l'adoption croissante d'additifs commerciaux pour l'alimentation animale et l'expansion de la production laitière et bovine dans toute l'Asie-Pacifique, en Amérique latine et en Afrique encouragent les agriculteurs à intégrer les additifs pour l'alimentation du méthane dans des systèmes de production semi-intenses, ce qui accélère la croissance du segment au cours de la période de prévision.

- Par source

Sur la base de la source, le marché mondial des additifs alimentaires pour la réduction du méthane est segmenté en produits naturels et synthétiques. Le segment synthétique a dominé le marché avec une part de 58,73 % en 2025 en raison de l'adoption commerciale généralisée d'inhibiteurs du méthane validés scientifiquement tels que le 3-nitrooxypropanol (3-NOP) et les additifs à base de nitrate. Ces produits offrent un rendement uniforme, une efficacité avérée dans la réduction des émissions de méthane entériques et ont obtenu des approbations réglementaires dans plusieurs régions productrices d'animaux d'élevage. En outre, l'augmentation des investissements dans la recherche et le développement, ainsi que la demande croissante de solutions fiables d'atténuation du méthane de la part des producteurs commerciaux de produits laitiers et de boeuf, continuent de renforcer la domination du segment synthétique.

Le segment naturel devrait connaître le TCAC le plus rapide de 9,9 % entre 2026 et 2033, en raison de la demande croissante de solutions durables et propres pour l'alimentation du bétail. La commercialisation croissante d'additifs à base d'algues, d'huiles essentielles, d'extraits végétaux, de probiotiques et d'autres ingrédients alimentaires naturels, conjuguée à la préférence croissante des consommateurs pour des produits animaux respectueux de l'environnement et à des initiatives gouvernementales favorables à une agriculture durable, devrait accélérer l'adoption d'additifs naturels pour la réduction du méthane au cours de la période de prévision.

- Par formulaire

Sur la base de la forme, le marché mondial des additifs alimentaires pour la réduction du méthane est segmenté en produits secs et liquides. Le segment sec domine le marché avec une part de 67,41 % en 2025 en raison de sa durée de conservation plus longue, de sa facilité d'entreposage et de transport, de sa compatibilité avec la fabrication d'aliments composés pour animaux et de son utilisation généralisée dans les exploitations animales commerciales. Les additifs pour aliments secs offrent également une meilleure stabilité et une manipulation simplifiée, ce qui en fait le choix préféré des fabricants d'aliments pour animaux et des grands producteurs de produits laitiers et de viande bovine.

Le segment des liquides devrait connaître le TCAC le plus rapide de 8,5 % entre 2026 et 2033, en raison de l'adoption croissante de systèmes d'alimentation de précision, de l'amélioration de l'efficacité du mélange et de la demande croissante de solutions sur mesure pour la nutrition du bétail dans les exploitations agricoles modernes.

- Par mode d'action

Sur la base du mode d'action, le marché mondial des additifs alimentaires pour la réduction du méthane est segmenté en inhibiteurs de la méthanogenèse, modificateurs de microbiome de rumen, améliorateurs de fermentation et solutions à base d'enzymes. Le segment des inhibiteurs de la méthanogenèse a dominé le marché avec une part de 42,18 % en 2025 en raison de leur efficacité avérée dans la réduction directe des émissions de méthane entériques et de l'adoption commerciale croissante de produits tels que le 3-nitrooxypropanol (3-NOP). Les approbations réglementaires croissantes, les investissements croissants dans l'élevage durable et la demande croissante de solutions d'atténuation du méthane validées scientifiquement continuent de renforcer la domination de ce segment.

Le segment des modificateurs de microbiome de rumen devrait connaître le TCAC le plus rapide de 9,4 % entre 2026 et 2033, en raison de l'accroissement de la recherche sur l'alimentation animale de précision, de l'adoption croissante de probiotiques et de technologies microbiennes et de la demande croissante de solutions naturelles qui améliorent la santé du rumen, améliorent l'efficacité des aliments pour animaux et réduisent les émissions de méthane.

- Par canal de distribution

Sur la base du canal de distribution, le marché mondial des additifs pour l'alimentation du méthane est segmenté en ventes directes, fabricants d'aliments du bétail, distributeurs et distributeurs, et ventes en ligne. Le segment des ventes directes a dominé le marché avec une part de 46,35 % en 2025 en raison de partenariats solides entre les fabricants d'additifs pour l'alimentation animale, les fermes commerciales d'élevage et les producteurs intégrés de lait et de boeuf. Les ventes directes fournissent un soutien technique, des solutions d'alimentation personnalisées et des accords d'approvisionnement à long terme, ce qui en fait le canal de distribution privilégié pour les grandes exploitations d'élevage.

Le segment des fabricants d'aliments pour animaux devrait connaître le TCAC le plus rapide de 9,2 % entre 2026 et 2033, en raison de l'incorporation croissante d'additifs à la réduction du méthane dans les préparations pour aliments composés, de l'augmentation de la demande pour une alimentation animale durable et de l'élargissement des collaborations entre les producteurs d'aliments pour animaux et les fabricants d'additifs pour la mise au point de solutions innovantes pour les aliments du bétail à faible émission.

- Par demande

Sur la base de l'application, le marché mondial des additifs alimentaires pour la réduction du méthane est segmenté en réduction des émissions de méthane, en amélioration de l'efficacité des aliments pour animaux, en santé animale et en performance, et en élevage durable. Le segment de la réduction des émissions de méthane a dominé le marché avec une part de 48,62 % en 2025 en raison de l'augmentation des initiatives mondiales visant à réduire les émissions de gaz à effet de serre, de règlements environnementaux rigoureux et de l'adoption croissante d'additifs pour l'alimentation animale scientifiquement éprouvés dans les exploitations laitières et bovines commerciales. L'augmentation des engagements des entreprises en matière de durabilité et les objectifs de réduction du carbone appuient davantage la domination de ce segment.

Le segment de l'amélioration de l'efficacité des aliments pour animaux devrait connaître le TCAC le plus rapide, qui est passé de 9 % de 2026 à 2033, en raison de l'augmentation de la demande pour de meilleurs ratios de conversion des aliments pour animaux, de la baisse des coûts de production et de l'amélioration de la productivité du bétail. On s'attend à ce que les producteurs d'animaux d'élevage prennent de plus en plus conscience des avantages économiques des additifs pour l'alimentation du bétail qui réduisent le méthane, ainsi que des progrès des technologies de nutrition de précision, pour accélérer la croissance de ce segment au cours de la période de prévision.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des additifs alimentaires de réduction du méthane est segmenté en élevages commerciaux, exploitations laitières, producteurs de viande bovine, fabricants d'aliments pour animaux, institutions de recherche et universités. Le segment des élevages commerciaux a dominé le marché avec une part de 52,38 % en 2025 en raison de l'adoption à grande échelle d'additifs pour l'alimentation animale destinés à réduire le méthane afin d'améliorer l'efficacité des aliments pour animaux, d'accroître la productivité animale et de respecter les normes de durabilité environnementale. L'augmentation des investissements dans l'élevage de précision, les initiatives de réduction du carbone et les pratiques avancées de gestion des aliments pour animaux continue de renforcer la domination de ce segment.

Le segment des fabricants d'aliments pour animaux devrait connaître le TCAC le plus rapide de 9,3 % entre 2026 et 2033, en raison de l'intégration croissante d'ingrédients réducteurs de méthane dans les préparations commerciales d'aliments pour animaux, de l'augmentation de la demande de produits d'alimentation animale durables et de l'intensification des collaborations avec les producteurs d'animaux d'élevage afin de mettre au point des solutions d'alimentation novatrices qui appuient à la fois la productivité et les objectifs environnementaux.

- Par Support & Services

Sur la base du soutien et des services, le marché mondial des additifs pour l'alimentation animale destinés à la réduction du méthane est segmenté en consultations techniques, en soutien à la formulation des aliments pour animaux, en essais et validations de produits et en services de formation et de conseil. Le segment de soutien à la formulation d'aliments pour animaux a dominé le marché avec une part de 38,76 % en 2025 en raison de la demande croissante de formulations d'aliments pour animaux personnalisées qui optimisent la réduction du méthane tout en maintenant la santé animale et la productivité. La collaboration croissante entre les fabricants d'additifs pour l'alimentation animale, les nutritionnistes et les producteurs commerciaux de bétail a encore renforcé l'adoption de services de soutien à la formulation dans l'ensemble de l'industrie.

Le segment des consultations techniques devrait connaître le TCAC le plus rapide de 8,9 % entre 2026 et 2033, en raison du besoin croissant de conseils d'experts sur la sélection des additifs, la conformité à la réglementation, les stratégies d'atténuation du méthane et les pratiques de nutrition de précision. On s'attend à ce que l'adoption d'une élevage durable et l'expansion de la commercialisation des additifs alimentaires de pointe accélèrent la demande de services de conseil technique au cours de la période de prévision.

Réduction du méthane Additifs alimentaires Marché Analyse régionale

L'Amérique du Nord a dominé le marché des additifs alimentaires pour la réduction du méthane et a représenté la plus grande part des revenus en 2025, soit 39,7 %, grâce à la commercialisation précoce de technologies de réduction du méthane, à l'approbation de règlements favorables et à l'adoption de pratiques durables de production animale. La région bénéficie d'investissements accrus dans la recherche sur l'alimentation animale, de la mise en œuvre croissante d'initiatives de réduction du carbone et de la présence de fabricants d'additifs alimentaires de premier plan. La hausse de la demande de produits scientifiquement validés comme le 3-Nitrooxypropanol (3-NOP), conjuguée à l'élargissement des engagements de durabilité des producteurs laitiers et de boeuf, continue de renforcer la position de leader nord-américain sur le marché mondial.

Réduction du méthane aux États-Unis

Le marché américain des additifs alimentaires pour la réduction du méthane connaît une forte croissance en raison de l'appui accru du gouvernement à la réduction des gaz à effet de serre, de l'adoption croissante de pratiques d'élevage durables et de la commercialisation croissante d'additifs alimentaires novateurs. L'approbation d'inhibiteurs avancés du méthane et l'augmentation des investissements des producteurs de produits laitiers et de boeuf pour améliorer l'efficacité des aliments pour animaux et la performance environnementale sont à l'origine de l'expansion du marché. De plus, une solide collaboration entre les fabricants d'aliments du bétail, les producteurs de bétail et les organismes de recherche continue d'accélérer l'adoption des produits partout au pays.

Europe Réduction du méthane Additifs alimentaires Marché

Le marché européen des additifs alimentaires destinés à la réduction du méthane connaît une croissance importante en raison de réglementations environnementales rigoureuses, d'objectifs climatiques ambitieux et de l'adoption croissante de solutions durables pour l'alimentation du bétail. La région a été à l'avant-garde de la commercialisation d'additifs alimentaires innovants pour la réduction du méthane, appuyés par de solides capacités de recherche et des cadres réglementaires favorables. Les investissements croissants dans la production laitière et la production de boeuf neutres en carbone, ainsi que la collaboration croissante entre les fabricants d'aliments pour animaux et les éleveurs, continuent de soutenir la croissance du marché régional.

Allemagne Réduction du méthane Additifs alimentaires Aperçu du marché

Le marché allemand des additifs alimentaires destinés à la réduction du méthane ne cesse de croître en raison de l'importance accordée par le pays à l'agriculture durable, à la recherche sur l'alimentation animale avancée et à la production animale respectueuse du climat. Les producteurs de lait et de boeuf adoptent de plus en plus des technologies de réduction du méthane pour améliorer la performance environnementale tout en maintenant la productivité animale. En outre, les investissements croissants dans l'élevage de précision et les initiatives gouvernementales visant à promouvoir la réduction des gaz à effet de serre appuient davantage la croissance du marché en Allemagne.

Marché des additifs alimentaires de réduction du méthane en Asie et dans le Pacifique

Le marché des additifs alimentaires pour la réduction du méthane en Asie et dans le Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'expansion des industries laitières et du secteur de la viande bovine, de l'augmentation de la population animale et de la sensibilisation croissante à l'élevage durable. Des pays comme la Chine, l'Inde, l'Australie et la Nouvelle-Zélande investissent dans des technologies d'alimentation animale de pointe pour améliorer la productivité tout en réduisant les émissions de méthane. L'augmentation du soutien des pouvoirs publics à une agriculture respectueuse du climat et l'augmentation de la demande de produits d'élevage de haute qualité accélèrent encore l'expansion du marché régional.

Japon Réduction du méthane Additifs alimentaires Aperçu du marché

Le marché japonais des additifs alimentaires pour la réduction du méthane connaît une croissance constante en raison de l'augmentation des investissements dans la nutrition du bétail, la durabilité environnementale et l'innovation agricole. Les producteurs d'animaux d'élevage adoptent des additifs alimentaires pour réduire le méthane afin d'améliorer l'efficacité des aliments pour animaux et de soutenir les objectifs de neutralité carbone du pays. En outre, la recherche continue sur les additifs microbiens et naturels pour aliments du bétail, ainsi que la collaboration croissante entre l'industrie et les établissements universitaires, contribuent à la croissance du marché.

Chine Réduction du méthane Additifs alimentaires Aperçu du marché

Le marché chinois des additifs alimentaires pour la réduction du méthane augmente rapidement, sous l'impulsion de l'importante population d'animaux d'élevage du pays, le gouvernement se concentre de plus en plus sur la réduction des émissions de gaz à effet de serre agricoles et la demande croissante de solutions durables en matière d'alimentation animale. L'adoption croissante d'additifs commerciaux pour l'alimentation animale, l'augmentation de la production laitière et bovine et l'augmentation des investissements dans l'élevage de précision stimulent considérablement la demande du marché. En outre, des initiatives politiques favorables et des progrès continus dans le domaine de la technologie des aliments pour animaux font de la Chine l'un des marchés les plus dynamiques en matière d'additifs alimentaires pour la réduction du méthane au niveau mondial.

Part de marché des additifs alimentaires de réduction du méthane

L'industrie des additifs pour l'alimentation animale est principalement dirigée par des entreprises bien établies, notamment :

- DSM-Firmenich AG (Suisse)

- Elanco Animal Health Incorporated (États-Unis)

- Cargill, Incorporated (États-Unis)

- Archer Daniels Midland Company (États-Unis)

- BASF SE (Allemagne)

- Evonik Industries AG (Allemagne)

- Kemin Industries, Inc. (États-Unis)

- Novonèse A/S (Danemark)

- Alltech, Inc. (États-Unis)

- Nutreco N.V. (Pays-Bas)

- CH4 Global, Inc. (États-Unis)

- Symbrosia, Inc. (États-Unis)

- Mootral SA (Suisse)

- FutureFeed Pty Ltd. (Australie)

- Rumin8 Ltd. (Australie)

- Blue Ocean Barns, Inc. (États-Unis)

- Volta Greentech AB (Suède)

- Agolin SA (Suisse)

- Lallemand Animal Nutrition (Canada)

- Adisseo France SAS (France)

- Nutrition des truites (Pays-Bas)

- Phibro Animal Health Corporation (États-Unis)

- Delacon Biotechnik GmbH (Autriche)

- BIOMIN Holding GmbH (Autriche)

- Hansen Holding A/S (Danemark)

- Beneo GmbH (Allemagne)

- Pour les agriculteurs N.V. (Pays-Bas)

- Kent Nutrition Group, Inc. (États-Unis)

- De Heus Animal Nutrition B.V. (Pays-Bas)

Les derniers développements du marché des additifs alimentaires de réduction du méthane

- En mai 2024, dsm-firmenich a annoncé que la Food and Drug Administration (FDA) des États-Unis a terminé son examen de Bovaer (3-Nitrooxypropanol), permettant son lancement commercial aux États-Unis par l'intermédiaire de son partenaire stratégique Elanco Animal Health. L'approbation a élargi la disponibilité de Bovaer dans toute l'Amérique du Nord, renforçant dsm-firmenichs leadership dans la réduction du méthane additifs alimentaires et accélérer l'adoption de solutions d'élevage durables.

- En mai 2024, Elanco Animal Health Incorporated a lancé Bovaer aux États-Unis à la suite de l'examen et de l'approbation de la FDA par le biais de son partenariat stratégique avec dsm-firmenich. Le lancement a élargi l'accès des producteurs laitiers américains à la technologie de réduction du méthane et soutenu les objectifs de durabilité de l'industrie du bétail.

- En février 2024, CH4 Global a salué les réformes réglementaires de la FDA pour les nouveaux additifs pour l'alimentation des animaux, ouvrant la voie à la commercialisation de son supplément pour l'alimentation des algues à base de méthane TamerMC sur le marché américain. Le développement a renforcé la position de l'entreprise dans les technologies de réduction du méthane naturel.

- En septembre 2022, Rumin8 Ltd. a obtenu un important cycle de financement pour accélérer la commercialisation de sa technologie de réduction du méthane à base d'algues synthétiques pour le bétail. L'investissement a soutenu le développement de produits, l'expansion de la fabrication et l'expansion des essais commerciaux sur les marchés mondiaux du bétail.

- En juillet 2021, Symbrosia Inc. a élargi ses programmes pilotes commerciaux pour SeaGraze, son additif à base d'algues pour l'alimentation des bovins, en collaboration avec les producteurs laitiers des États-Unis. L'initiative a fait progresser la validation à la ferme de la technologie de réduction du méthane tout en appuyant la commercialisation de solutions durables pour l'alimentation du bétail.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.