Global Microcontroller For Electronic Power Steering Market

Taille du marché en milliards USD

TCAC :

%

USD

27.89 Billion

USD

41.84 Billion

2024

2032

USD

27.89 Billion

USD

41.84 Billion

2024

2032

| 2025 –2032 | |

| USD 27.89 Billion | |

| USD 41.84 Billion | |

| % | |

|

Segmentation du marché mondial des microcontrôleurs pour direction assistée électronique, par composant (microcontrôleur (MCU), circuit intégré de gestion de l'alimentation (PMIC) et capteurs), application (voitures particulières et véhicules utilitaires), technologie (bus CAN et bus LIN), type de véhicule (EPS conventionnel et EPS électrique), canal de vente (équipementiers et pièces de rechange) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des microcontrôleurs pour la direction assistée électronique

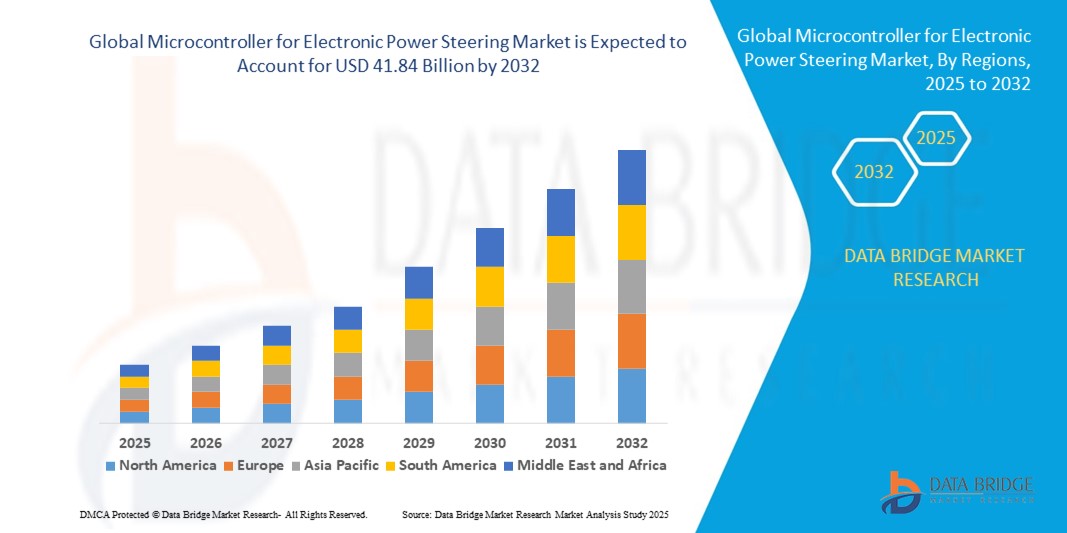

- La taille du marché mondial des microcontrôleurs pour la direction assistée électronique était évaluée à 27,89 milliards USD en 2024 et devrait atteindre 41,84 milliards USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des systèmes de direction assistée électronique par rapport à la direction hydraulique pour une meilleure efficacité énergétique, la production croissante de véhicules de tourisme et commerciaux et les progrès de la technologie des microcontrôleurs améliorant la précision et la sécurité de la direction.

- En outre, les conducteurs incluent des réglementations de sécurité strictes, la pénétration croissante des systèmes avancés d'aide à la conduite (ADAS) et la demande croissante de systèmes de direction compatibles avec les véhicules électriques sur les marchés automobiles mondiaux.

Analyse du marché des microcontrôleurs pour la direction assistée électronique

- Les constructeurs automobiles intègrent de plus en plus de microcontrôleurs hautes performances aux systèmes EPS pour offrir un contrôle de direction réactif, réduire la fatigue du conducteur et améliorer l'efficacité énergétique.

- La transition vers les véhicules électriques et hybrides accélère la demande de microcontrôleurs compatibles EPS qui offrent une puissance de traitement élevée, une faible consommation d'énergie et une communication transparente avec les calculateurs des véhicules.

- L'Amérique du Nord a dominé le marché mondial des microcontrôleurs pour direction assistée électronique avec la plus grande part de revenus en 2024, grâce à la forte présence des principaux équipementiers automobiles, à la forte adoption des systèmes avancés d'assistance à la conduite (ADAS) et à la pénétration croissante des véhicules électriques et hybrides.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des microcontrôleurs pour la direction assistée électronique , grâce à l'augmentation de la production de véhicules dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde, ainsi qu'à la demande croissante de systèmes de direction légers, économes en carburant et à commande électronique.

- Le segment des microcontrôleurs (MCU) a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son rôle essentiel dans le traitement des commandes de direction, le contrôle des fonctions motrices et l'intégration aux systèmes avancés d'aide à la conduite (ADAS). Les microcontrôleurs automobiles sont appréciés pour leur puissance de traitement élevée, leurs capacités de réponse en temps réel et leur conformité aux normes de sécurité fonctionnelle, ce qui les rend indispensables aux systèmes EPS modernes.

Portée du rapport et segmentation du marché des microcontrôleurs pour la direction assistée électronique

|

Attributs |

Microcontrôleurs pour direction assistée électronique : principales perspectives du marché |

|

Segments couverts |

• Par composant : unité de microcontrôleur (MCU), circuit intégré de gestion de l'alimentation (PMIC) et capteurs • Par application : voitures particulières et véhicules utilitaires • Par technologie : bus CAN et bus LIN • Par type de véhicule : EPS conventionnel et EPS électrique • Par canal de vente : OEM et marché secondaire |

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Intégration croissante de l'EPS avec les systèmes avancés d'aide à la conduite (ADAS) |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des microcontrôleurs pour la direction assistée électronique

Intégration de microcontrôleurs avancés pour améliorer la précision de la direction et l'efficacité énergétique

- La demande croissante de véhicules économes en carburant et le durcissement des normes d'émissions accélèrent l'intégration de microcontrôleurs avancés dans les systèmes de direction assistée électronique. Ces microcontrôleurs permettent un contrôle précis du couple de direction, réduisent la consommation d'énergie et prennent en charge les systèmes avancés d'aide à la conduite (ADAS), améliorant ainsi la sécurité et le confort de conduite.

- L'adoption croissante des véhicules électriques et hybrides accroît le besoin de microcontrôleurs hautes performances capables de gérer des charges de direction variables et des fonctions régénératives. Cette tendance favorise l'efficacité globale des véhicules et prolonge la durée de vie des batteries, rendant les microcontrôleurs essentiels aux solutions de mobilité de nouvelle génération.

- Les progrès de la fabrication des semi-conducteurs, notamment la réduction de la taille des nœuds et l'augmentation des vitesses de traitement, permettent aux microcontrôleurs de gérer des algorithmes complexes pour la vectorisation du couple, l'assistance au maintien de voie et la conduite autonome. Cette évolution technologique permet des réponses de direction plus intelligentes et plus adaptatives.

- L'évolution vers la technologie de pilotage électrique stimule encore la demande de microcontrôleurs robustes, dotés d'une redondance de sécurité renforcée et de fonctions de sécurité intégrée. Ces systèmes reposent fortement sur le traitement du signal en temps réel et la détection des défauts, domaines dans lesquels les microcontrôleurs modernes se spécialisent de plus en plus.

- En 2024, plusieurs fournisseurs de niveau 1 ont annoncé des collaborations avec des fabricants de semi-conducteurs pour co-développer des microcontrôleurs optimisés pour les applications EPS, visant à réduire la latence, à améliorer l'efficacité thermique et à garantir la compatibilité avec les protocoles de communication automobiles en évolution tels que CAN FD et Ethernet.

Dynamique du marché des microcontrôleurs pour la direction assistée électronique

Conducteur

Demande croissante de systèmes de direction avancés dans les véhicules électriques et autonomes

- L'augmentation des ventes de véhicules électriques et autonomes favorise l'adoption de systèmes de direction assistée électronique, qui nécessitent des microcontrôleurs hautes performances pour un contrôle précis et adaptatif. Ces systèmes améliorent non seulement la maniabilité et réduisent l'effort du conducteur, mais offrent également des fonctionnalités de sécurité avancées, ce qui les rend indispensables dans les architectures automobiles modernes. La combinaison des gains d'efficacité et de l'intégration transparente avec les technologies d'aide à la conduite accélère la demande mondiale.

- Les réglementations strictes en matière de consommation de carburant et d'émissions incitent les constructeurs automobiles à remplacer la direction hydraulique traditionnelle par des solutions électriques, ce qui entraîne une forte demande d'intégration EPS dans les microcontrôleurs. Les systèmes électriques réduisent considérablement les pertes d'énergie parasites par rapport aux systèmes hydrauliques, contribuant ainsi au respect des politiques environnementales. Cette évolution réglementaire favorise l'innovation en matière d'efficacité des microcontrôleurs et de gestion thermique des systèmes de direction.

- La préférence croissante des consommateurs pour des véhicules dotés de fonctions de confort et de sécurité renforcées, comme l'alerte de franchissement de ligne et l'aide au stationnement, renforce le rôle des microcontrôleurs dans la mise en œuvre de ces fonctionnalités au sein des systèmes EPS. Les microcontrôleurs modernes traitent les commandes de direction en quelques millisecondes, garantissant une conduite réactive et fluide. Cette capacité à intégrer plusieurs systèmes d'assistance au sein d'une même plateforme de contrôle renforce encore leur attrait commercial.

- Les constructeurs automobiles investissent massivement en R&D pour développer des systèmes EPS compatibles avec la conduite autonome de niveaux 2+ et 3, augmentant ainsi le recours aux microcontrôleurs (MCU) pour le traitement et le contrôle des données à haut débit. Ces systèmes nécessitent redondance, mécanismes de sécurité et prise de décision en temps réel, autant de facteurs fortement dépendants des performances des MCU. La sophistication croissante des algorithmes de conduite autonome influence directement l'évolution de l'architecture des MCU.

- Par exemple, en 2024, la production mondiale de véhicules électriques a augmenté de plus de 30 %, ce qui a incité de nombreux constructeurs à moderniser leurs plateformes matérielles et logicielles EPS, élargissant ainsi directement le marché des microcontrôleurs de qualité automobile. Ces mises à niveau incluent souvent une capacité de calcul accrue, des diagnostics avancés et l'intégration de systèmes de mise à jour à distance. Cette forte hausse de la production de véhicules électriques a eu un effet domino sur toute la chaîne d'approvisionnement en semi-conducteurs pour les composants EPS.

Retenue/Défi

Coûts de développement élevés et contraintes de la chaîne d'approvisionnement des semi-conducteurs

- La conception de microcontrôleurs de qualité automobile, offrant une capacité de traitement élevée, une faible consommation d'énergie et une sécurité fonctionnelle conforme à la norme ISO 26262, augmente considérablement les dépenses de R&D, augmentant ainsi le coût global des systèmes EPS. Ces microcontrôleurs font l'objet de validations approfondies en matière de stabilité thermique, de compatibilité électromagnétique et de durabilité à long terme. Ce coût élevé peut dissuader les petits fournisseurs d'entrer sur le marché.

- La pénurie mondiale de semi-conducteurs, exacerbée par les tensions géopolitiques et les catastrophes naturelles, continue de perturber l'approvisionnement en microcontrôleurs des constructeurs automobiles, entraînant des retards de production et une volatilité des coûts. Les fabricants de composants électroniques sont contraints de rechercher des stratégies d'approvisionnement alternatives ou de repenser leurs systèmes pour les chipsets disponibles. Ces perturbations ont intensifié la demande d'usines régionales de fabrication de semi-conducteurs.

- L'intégration d'interfaces de communication avancées et de fonctionnalités de cybersécurité dans les microcontrôleurs complexifie la conception, allongeant ainsi les délais de commercialisation des nouveaux modèles EPS. Les protocoles avancés tels que CAN FD et l'Ethernet automobile nécessitent un développement et des tests rigoureux des micrologiciels. La conformité en matière de cybersécurité, notamment le démarrage sécurisé et les communications chiffrées, allonge encore le cycle de développement.

- La dépendance à un nombre limité d'usines de fabrication de semi-conducteurs accroît la vulnérabilité aux contraintes de capacité, impactant la disponibilité des microcontrôleurs pour les fournisseurs de composants électroniques. La concentration de la production de puces dans certaines zones géographiques expose le marché aux risques d'instabilité politique ou de restrictions commerciales. Ce manque de diversification peut impacter significativement les délais de livraison et la stabilité des prix.

- En 2023, une perturbation majeure de la production de puces électroniques en Asie a entraîné l'arrêt temporaire des chaînes d'assemblage de composants électroniques de plusieurs équipementiers, mettant en évidence la fragilité de la chaîne d'approvisionnement du secteur. Cet incident a souligné l'importance des stratégies de résilience de la chaîne d'approvisionnement, telles que les accords multi-sourcing et la gestion des stocks tampons. Par conséquent, les équipementiers réévaluent actuellement leurs relations à long terme avec leurs fournisseurs afin d'atténuer les risques futurs.

Portée du marché des microcontrôleurs pour direction assistée électronique

Le marché est segmenté en fonction du composant, de l’application, de la technologie, du type de véhicule et du canal de vente.

- Par composant

En termes de composants, le marché des microcontrôleurs pour direction assistée électronique se segmente en unités de microcontrôleur (MCU), circuits intégrés de gestion de l'alimentation (PMIC) et capteurs. Le segment des MCU a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son rôle essentiel dans le traitement des commandes de direction, le contrôle des fonctions motrices et l'intégration aux systèmes avancés d'aide à la conduite (ADAS). Les MCU automobiles sont appréciés pour leur puissance de traitement élevée, leurs capacités de réponse en temps réel et leur conformité aux normes de sécurité fonctionnelle, ce qui les rend indispensables aux systèmes EPS modernes.

Le segment des capteurs devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de mesures précises du couple, de la position et de la vitesse afin d'améliorer la précision de la direction et le confort du conducteur. Ces capteurs permettent des fonctions de direction adaptative, l'intégration avec l'assistance au maintien de voie et une sécurité accrue, favorisant ainsi leur adoption dans les systèmes EPS conventionnels et électriques.

- Par application

En fonction des applications, le marché est segmenté en voitures particulières et véhicules utilitaires. Le segment des voitures particulières a représenté la plus grande part de chiffre d'affaires en 2024 grâce à l'adoption rapide des systèmes EPS dans les catégories de véhicules milieu et haut de gamme, stimulée par la demande croissante des consommateurs pour une meilleure maniabilité et une meilleure efficacité énergétique. Les constructeurs équipent de plus en plus leurs voitures particulières de systèmes EPS avancés contrôlés par microcontrôleur (MCU) afin de prendre en charge les fonctions de sécurité et les architectures de véhicules légers.

Le segment des véhicules utilitaires devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'électrification croissante des camions et des bus et par le besoin de solutions de direction hautement durables et nécessitant peu d'entretien. L'intégration de microcontrôleurs (MCU) dans les systèmes EPS commerciaux garantit une meilleure maniabilité, une réduction de la fatigue du conducteur et une meilleure efficacité énergétique.

- Par technologie

Sur le plan technologique, le marché est segmenté en bus CAN et bus LIN. Le segment bus CAN a représenté la plus grande part de chiffre d'affaires en 2024, grâce à ses capacités de transmission de données robustes, sa grande fiabilité et sa compatibilité avec les applications automobiles critiques pour la sécurité. La technologie bus CAN prend en charge des fonctionnalités EPS complexes, ce qui en fait le choix privilégié des équipementiers et des fournisseurs de premier plan.

Le segment des bus LIN devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa rentabilité, sa simplicité d'architecture et sa compatibilité avec les besoins de communication EPS à faible bande passante. Il est de plus en plus utilisé sur les plateformes d'entrée de gamme et les petits véhicules, où l'accessibilité et les fonctionnalités de base sont primordiales.

- Par type de véhicule

Selon le type de véhicule, le marché est segmenté en EPS conventionnels et EPS électriques. Le segment EPS conventionnel a dominé le marché en 2024 grâce à son utilisation répandue dans les flottes de véhicules existantes et à sa complexité système relativement inférieure à celle des solutions de direction entièrement électriques. Les constructeurs continuent d'améliorer les EPS conventionnels en améliorant les capacités de leur microcontrôleur afin de prolonger leur durée de vie.

Le segment des EPS électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la transition mondiale vers les véhicules électriques et le besoin de systèmes de direction assistée hautement performants et pilotés par logiciel. Les EPS électriques offrent une intégration supérieure aux technologies de conduite autonome, ce qui stimule encore la demande de MCU.

- Par canal de vente

En fonction des canaux de vente, le marché est segmenté entre les constructeurs OEM et le marché de la rechange. Le segment des constructeurs OEM a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'intégration directe de systèmes EPS avancés basés sur des microcontrôleurs (MCU) dans les nouveaux véhicules lors de leur fabrication. Des partenariats solides entre les fournisseurs de microcontrôleurs et les constructeurs automobiles renforcent l'innovation technologique dans ce segment.

Le marché des pièces de rechange devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au remplacement et à la modernisation des composants EPS des flottes de véhicules vieillissantes. La disponibilité croissante de kits MCU de modernisation avancés pour les systèmes de direction contribue également à l'expansion du marché des pièces de rechange.

Analyse régionale du marché des microcontrôleurs pour la direction assistée électronique

• L'Amérique du Nord a dominé le marché mondial des microcontrôleurs pour la direction assistée électronique avec la plus grande part de revenus en 2024, grâce à la forte présence des principaux équipementiers automobiles, à l'adoption élevée des systèmes avancés d'assistance à la conduite (ADAS) et à la pénétration croissante des véhicules électriques et hybrides.

• Les constructeurs automobiles de la région intègrent de plus en plus des MCU hautes performances dans les systèmes EPS pour améliorer la précision de la direction, améliorer l'efficacité énergétique et prendre en charge les fonctionnalités de conduite autonome.

• Cette domination est également soutenue par des investissements importants en R&D, une infrastructure de fabrication de semi-conducteurs bien établie et des réglementations gouvernementales favorables favorisant la sécurité des véhicules et les faibles émissions.

Aperçu du marché américain des microcontrôleurs pour EPS

Le marché américain des microcontrôleurs pour direction assistée électronique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide des technologies pour véhicules connectés et autonomes. La demande croissante de véhicules de luxe et hautes performances, combinée à des normes strictes de consommation de carburant, favorise la transition de la direction assistée hydraulique vers la direction assistée électronique. Les collaborations étroites entre les fabricants de semi-conducteurs et les constructeurs automobiles, ainsi que le développement des infrastructures pour véhicules électriques, accélèrent la croissance du marché aux États-Unis.

Aperçu du marché européen des microcontrôleurs pour EPS

Le marché européen des microcontrôleurs pour systèmes EPS devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par les normes d'émission strictes de l'UE, l'adoption croissante des véhicules électriques et l'accent mis par la région sur la sécurité et l'automatisation. L'intégration de microcontrôleurs dans les systèmes EPS s'inscrit dans les objectifs de développement durable de l'Europe, offrant une meilleure efficacité de la direction et une consommation d'énergie réduite. Par ailleurs, la forte demande pour les véhicules haut de gamme et les technologies de direction avancées dans des pays comme l'Allemagne, la France et le Royaume-Uni stimule l'expansion du marché.

Aperçu du marché britannique des microcontrôleurs pour EPS

Le marché britannique devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des véhicules électriques et hybrides et aux progrès des systèmes de conduite semi-autonome. Les mesures gouvernementales incitatives à l'achat de véhicules électriques, conjuguées à la solide expertise du pays en ingénierie et en conception automobile, encouragent l'intégration de microcontrôleurs avancés dans les applications EPS.

Aperçu du marché allemand des microcontrôleurs pour EPS

Le marché allemand des microcontrôleurs pour EPS devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa position de pôle mondial de fabrication automobile. L'accent mis par le pays sur l'innovation, l'excellence technique et l'adoption de solutions de direction de pointe favorise une intégration rapide des microcontrôleurs. De plus, les collaborations entre les constructeurs automobiles nationaux et les fabricants de semi-conducteurs garantissent une avancée technologique continue dans les systèmes EPS.

Aperçu du marché des microcontrôleurs EPS en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la Chine, le Japon et l'Inde. L'augmentation de la production automobile, les initiatives gouvernementales en faveur des véhicules électriques et la localisation croissante de la fabrication des microcontrôleurs (MCU) alimentent cette croissance rapide. L'expansion de la classe moyenne, l'urbanisation et la demande d'une meilleure maniabilité des véhicules stimulent également l'adoption de ces véhicules.

Aperçu du marché japonais des microcontrôleurs pour EPS

Le marché japonais devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son leadership en matière de technologie automobile, à son engagement en faveur de l'efficacité énergétique et à la forte adoption des véhicules électriques. L'accent mis par les constructeurs automobiles japonais sur l'intégration des systèmes EPS aux fonctions de conduite autonome accroît la demande de microcontrôleurs rapides et fiables. L'écosystème de fabrication électronique bien établi du pays favorise également l'innovation continue dans la conception et la production de microcontrôleurs.

Aperçu du marché chinois des microcontrôleurs pour EPS

En 2024, la Chine détenait la plus grande part du marché des microcontrôleurs EPS en Asie-Pacifique, grâce à l'électrification rapide des véhicules, à une forte capacité de production nationale de microcontrôleurs et à des politiques gouvernementales favorables à la mobilité intelligente. Son rôle de pôle majeur de production automobile et électronique permet une adoption massive et rentable de systèmes EPS avancés, notamment dans les véhicules particuliers et utilitaires.

Part de marché des microcontrôleurs pour la direction assistée électronique

L'industrie des microcontrôleurs pour la direction assistée électronique est principalement dirigée par des entreprises bien établies, notamment :

- Infineon Technologies AG (Allemagne)

- STMicroelectronics (Suisse)

- Texas Instruments Incorporated (États-Unis)

- Renesas Electronics Corporation (Japon)

- NXP Semiconductors (Pays-Bas)

- Cypress Semiconductor Corporation (États-Unis)

- Microchip Technology Inc. (États-Unis)

- Semiconductor Components Industries, LLC (États-Unis)

- ROHM CO., LTD. (Japon)

- Mitsubishi Electric Corporation (Japon)

- Maxim Integrated (États-Unis)

- Analog Devices, Inc. (États-Unis)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japon)

- Silicon Laboratories (États-Unis)

Derniers développements sur le marché mondial des microcontrôleurs pour la direction assistée électronique

- En 2023, Infineon Technologies AG a lancé une nouvelle famille de microcontrôleurs conçus pour les applications de direction assistée électronique. L'objectif est d'offrir des performances de traitement supérieures, une fiabilité accrue et un contrôle optimisé pour les systèmes automobiles de nouvelle génération. L'introduction de ces microcontrôleurs devrait accélérer l'adoption de solutions EPS avancées, permettant aux constructeurs automobiles d'améliorer la sécurité, la précision et l'efficacité énergétique des véhicules, tout en renforçant la position d'Infineon sur le marché mondial des semi-conducteurs automobiles.

- En 2023, STMicroelectronics a développé un nouveau circuit intégré de gestion de l'énergie (PMIC) pour les systèmes de direction assistée électrique, offrant une alimentation optimisée, une gestion thermique efficace et une consommation énergétique réduite. Ce développement répond à la demande croissante de solutions EPS légères et performantes, améliore la fiabilité des systèmes et positionne STMicroelectronics comme un acteur clé du développement des technologies des véhicules électriques et autonomes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.