Global Microfluidic Disposable Diagnostic Chips Market

Taille du marché en milliards USD

TCAC :

%

USD

1.26 Billion

USD

4.97 Billion

2025

2033

USD

1.26 Billion

USD

4.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.26 Billion | |

| USD 4.97 Billion | |

| % | |

|

Marché mondial des puces diagnostiques jetables de microfluides, par type de produit (dispositifs Lab-on-a-Chip, cartouches microfluidiques, puces diagnostiques de flux latéral, plates-formes diagnostiques d'organes-on-Chip, etc.), type de matériel (chips à base de polymer, puces à base de verre, puces à base de silicone et puces à base de papier), application (diagnostics de maladies infectieuses, diagnostics oncologiques, tests de maladies cardiovasculaires, surveillance du diabète, tests de santé des femmes, tests génétiques, dépistage des médicaments, etc.), technologie (microfluidiques à base de PCR, instituts universitaires et de recherche, et sociétés pharmaceutiques et de biotechnologie), canal de distribution (ventes directes, distributeurs et achats en ligne), utilisation (chips à usage unique, laboratoires de diagnostic, centres d'essais à distance, instituts d'études et de recherche, microfluidiques numériques, microfluidiques à flux continu, microfluidiques à flux continu), utilisation (hôpitaux et cliniques, laboratoires de diagnostic, centres d'essais à base de laboratoire, instituts d'essais multiples,

Marché des puces diagnostiques jetables microfluidiquesAperçu général

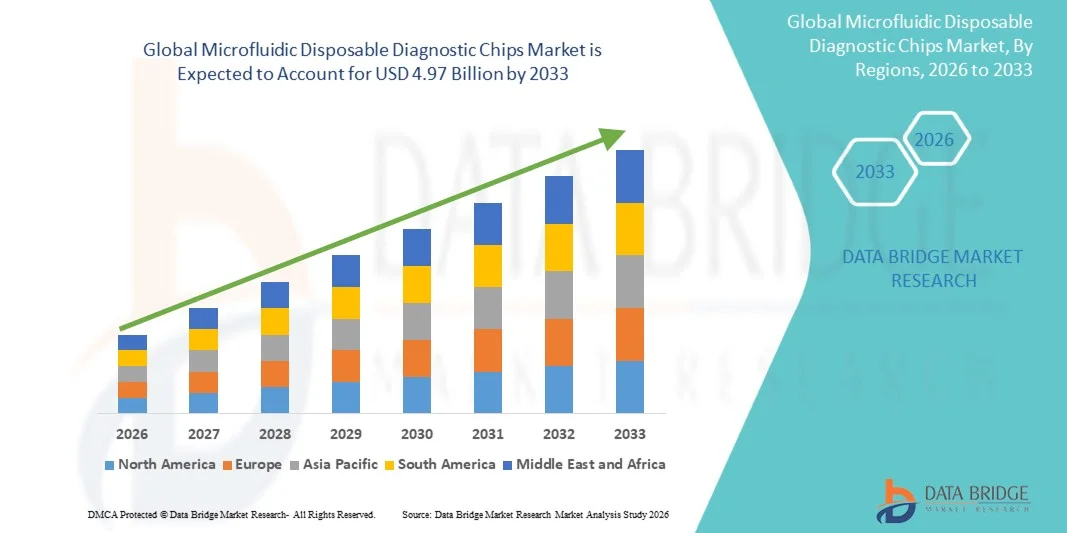

Le marché des puces diagnostiques jetables microfluidiques a été évalué à1,26 milliard de dollars en 2025et devrait atteindre4,97 milliards de dollars avant 2033, croissance à unTCAC de 18,70 % de 2026 à 2033. Le marché connaît une forte croissance due à la demande croissante de diagnostics rapides aux points de soins, à la prévalence croissante des maladies infectieuses et chroniques et aux progrès continus des technologies de laboratoire sur puce.

L'accent mis de plus en plus sur la détection précoce des maladies, la prestation décentralisée des soins de santé et la médecine personnalisée accélère l'adoption de puces de diagnostic microfluidiques jetables dans les hôpitaux, les laboratoires de diagnostic et les établissements de soins à domicile. De plus, l'augmentation des investissements dans les plates-formes de diagnostic miniaturisées, associée à l'expansion des applications de diagnostic moléculaire, d'oncologie et de dépistage des maladies infectieuses, continue de renforcer la croissance du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des puces diagnostiques jetables microfluidiques avec la plus grande part des revenus de 37,18 % en 2025, appuyée par une infrastructure de soins de santé avancée, l'adoption de diagnostics au point de soins élevés et des investissements importants dans la recherche biomédicale.

- Le segment des appareils Lab-on-a-Chip a dominé le marché avec une part de 39,84 % en 2025, en raison de leur utilisation généralisée dans le diagnostic rapide, les tests cliniques et les applications de recherche biomédicale.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 18,8 %, de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, une sensibilisation accrue au diagnostic et des investissements croissants dans la biotechnologie en Chine, en Inde, en Corée du Sud et au Japon.

- La microfluidique numérique est le segment technologique qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 19,0 %, ce qui reflète la demande croissante de tests diagnostiques hautement automatisés, précis et multiplex.

- Le segment des diagnostics des maladies infectieuses domine la catégorie des applications avec une part de revenus de 34,62 % en 2025, appuyée par une demande croissante de détection rapide des pathogènes et de préparation aux éclosions.

- Les hôpitaux et les cliniques représentent 44,27 % du marché, en raison de la mise en place croissante de systèmes de diagnostic au point de soins pour accélérer la prise de décisions cliniques.

- Le segment des puces à base de polymères est la catégorie de matériaux qui connaît la croissance la plus rapide, avec un TCAC de 19,3 %, en raison de leur faible coût de fabrication, de leur grande évolutivité, de leur souplesse et de leur aptitude à produire en masse des appareils de diagnostic jetables.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,26 milliard USD

- Valeur marchande prévue (2033) : 4,97 milliards de dollars

- Prévisions TCAC (2026-2033): 18,70%

- Région phare en 2025: Europe

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des puces diagnostiques jetables microfluidiquesSegmentation

|

Attributs |

Clé de diagnostic jetable microfluidiquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· F. Hoffmann-La Roche Ltd. (Suisse) · Abbott (États-Unis) · Danaher Corporation (États-Unis) · Thermo Fisher Scientific Inc. (États-Unis) · Bio-Rad Laboratories, Inc. (États-Unis) · Standard BioTools Inc. (États-Unis) · Agilent Technologies, Inc. (États-Unis) · Illumina, Inc. (États-Unis) · PerkinElmer Inc. (États-Unis) · QIAGEN N.V. (Pays-Bas) · BioMérieux SA (France) · Siemens Healthineers AG (Allemagne) · Becton, Dickinson and Company (États-Unis) · Revvity, Inc. (États-Unis) · Microfluidique de la dolomite (Royaume-Uni) · Micronit B.V. (Pays-Bas) · Elveflow (France) · ALine, Inc. (États-Unis) · Fluigent SA (France) · Sphere Fluidics Limited (Royaume-Uni) · Microfluidic ChipShop GmbH (Allemagne) · Micralyne Inc. (Canada) · uFluidix Inc. (Canada) · Cellix Ltd. (Irlande) · Blacktrace Holdings Ltd. (Royaume-Uni) · Biosurfit SA (Portugal) · IMT Masken und Teilungen AG (Suisse) · QuantuMDx Group Ltd. (Royaume-Uni) · Curiox Biosystems Co., Ltd. (Corée du Sud) · NanoCellect Biomedical, Inc. (États-Unis) · Fluxergy, Inc. (États-Unis) · Micropoint Bioscience Inc. (Chine) · CapitalBio Technology Co., Ltd. (Chine) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine) |

|

Possibilités de marché |

· L'adoption croissante de diagnostics sur les points de soins dans les soins de santé décentralisés · Intégration de plates-formes de diagnostic microfluidiques compatibles avec l'IA · Augmentation de la demande de multix et de tests de diagnostic personnalisés |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire |

Microfluidique jetable puces diagnostiques Tendances du marché

Tendance: Expansion rapide des diagnostics au point de départ et en laboratoire

Les fournisseurs de soins de santé adoptent de plus en plus de puces de diagnostic microfluidiques jetables pour fournir des tests rapides, précis et rentables au point de soins. La demande croissante de diagnostics décentralisés, associée aux progrès de la technologie de laboratoire sur puce, permet aux professionnels de la santé d'effectuer plusieurs tests en utilisant des volumes d'échantillons minimaux en quelques minutes. L'intégration avec l'analyse de données par l'IA, la connectivité smartphone et les lecteurs portables améliore encore l'efficacité diagnostique, faisant des puces jetables microfluidiques une composante essentielle des soins de santé de prochaine génération et des tests à domicile.

Dynamique du marché des puces de diagnostic jetables microfluidiques

Facteur clé du marché : Demande croissante de diagnostics rapides au point de départ

La prévalence croissante des maladies infectieuses, du cancer, des troubles cardiovasculaires et du diabète a considérablement accéléré la demande de solutions diagnostiques rapides. Les puces de diagnostic microfluidiques jetables fournissent des tests très sensibles, précis et rapides tout en ne nécessitant que de petits volumes d'échantillons et une infrastructure de laboratoire minimale. Les hôpitaux, les laboratoires de diagnostic et les fournisseurs de soins à domicile adoptent de plus en plus ces technologies pour améliorer la détection précoce des maladies, réduire les délais d'exécution et appuyer les décisions de traitement personnalisées. Les progrès continus dans les microfluides, les biocapteurs et les diagnostics moléculaires renforcent encore la croissance du marché.

Principales contraintes et défis : complexité de fabrication élevée et exigences réglementaires

Une restriction majeure pour le marché des puces diagnostiques jetables microfluidiques est la complexité associée à la fabrication à grande échelle et à l'approbation réglementaire. La production de puces jetables très précises nécessite des technologies de fabrication avancées, un contrôle de qualité strict et des matériaux spécialisés, ce qui augmente les coûts de production. De plus, les fabricants doivent se conformer à des normes réglementaires rigoureuses pour la validation clinique, la sécurité des produits et l'assurance de la qualité avant la commercialisation. Ces défis peuvent retarder le lancement de produits et limiter l'entrée sur le marché des petits fabricants, en particulier dans les économies émergentes.

Principale opportunité du marché : intégration des diagnostics moléculaires de l'IA et du multiplex

L'intégration de l'intelligence artificielle aux puces de diagnostic jetables microfluidiques offre des possibilités de croissance importantes pour le marché. Les plates-formes d'analyse alimentées par l'IA peuvent améliorer la précision du diagnostic grâce à l'interprétation automatisée de l'image, à l'analyse prédictive et au soutien en temps réel des décisions cliniques. Dans le même temps, les progrès dans le diagnostic moléculaire multiplex permettent de détecter simultanément plusieurs pathogènes et biomarqueurs à partir d'un seul échantillon de patient, réduisant ainsi le temps de test et les coûts des soins de santé. On s'attend à ce que l'augmentation des investissements dans la médecine personnalisée, les diagnostics portables et les écosystèmes de soins numériques accélère encore l'adoption dans les hôpitaux, les soins à domicile et les établissements de soins décentralisés jusqu'en 2033.

Microfluidique jetable puces diagnostiques portée du marché

Le marché des puces de diagnostic jetables microfluidiques est segmenté en fonction du type de produit, du type de matériau, de l'application, de la technologie, de l'utilisateur final, du canal de distribution, de l'utilisation, de la méthode de détection et du type d'échantillon.

- Par type de produit

Sur la base du type de produit, le Microfluidic Disposable Diagnostic Chips Market est segmenté en labo-on-a-chip, cartouches microfluidiques, puces de diagnostic de flux latéral, plates-formes de diagnostic d'organes-on-chip, et d'autres. Le segment des appareils Lab-on-a-Chip a dominé le marché avec une part de 39,84 % en 2025, en raison de son adoption généralisée dans les diagnostics au point de soins, les tests moléculaires et les laboratoires cliniques. Ces appareils fournissent une analyse rapide, nécessitent un volume minimal d'échantillons et intègrent plusieurs fonctions de laboratoire dans une seule puce jetable, ce qui les rend très adaptés aux soins de santé décentralisés et aux diagnostics d'urgence.

Le segment des plates-formes de diagnostic d'organes sur puces devrait enregistrer la croissance la plus rapide à un TCAC de 19,0% de 2026 à 2033, en raison de l'augmentation de la recherche pharmaceutique, des initiatives médicales personnalisées et de l'utilisation croissante dans le dépistage de la toxicité des médicaments et la modélisation des maladies. Les progrès continus en microfluides et en génie tissulaire accélèrent encore la commercialisation de ces plateformes.

- Par type de matériau

Sur la base du type de matériau, le marché des puces diagnostiques jetables microfluidiques est segmenté en puces à base de polymères, puces à base de verre, puces à base de silicium et puces à base de papier. Le segment des puces à base de polymères a dominé le marché avec une part de 46,28% en 2025, soutenue par de faibles coûts de fabrication, facilité de production de masse, excellente biocompatibilité et compatibilité avec les applications diagnostiques jetables. Leur flexibilité et leur évolutivité en font le choix préféré des fabricants commerciaux d'appareils d'essai au point de service.

Le segment des puces à base de papier devrait connaître la croissance la plus rapide à un TCAC de 18,8 % de 2026 à 2033, en raison de l'augmentation de la demande de diagnostics abordables dans des milieux limités en ressources, de l'expansion des programmes de dépistage des maladies infectieuses et de l'adoption croissante dans les applications de soins de santé à domicile.

- Par demande

Sur la base de l'application, le Microfluidic Disposable Diagnostic Chips Market est segmenté en diagnostics de maladies infectieuses, diagnostics d'oncologie, tests de maladies cardiovasculaires, surveillance du diabète, tests de santé pour les femmes, tests génétiques, dépistage des médicaments, etc. Le segment du diagnostic des maladies infectieuses a dominé le marché avec une part de 34,62 % en 2025 en raison de l'augmentation de la prévalence mondiale des maladies infectieuses, de la demande croissante de détection rapide des agents pathogènes et de la mise en oeuvre généralisée de tests au point de soins dans les hôpitaux et les laboratoires de diagnostic. Les progrès technologiques continus dans le diagnostic moléculaire et l'intégration des biocapteurs appuient davantage la domination de ce segment.

Le segment des tests génétiques devrait connaître le TCAC le plus rapide de 19,0% entre 2026 et 2033, en raison de l'adoption croissante de la médecine de précision, de l'expansion de la recherche génomique et de la demande croissante de détection précoce des maladies. Les progrès dans le séquençage de la prochaine génération et les technologies microfluidiques permettent une analyse génétique plus rapide, très précise et rentable.

- Par technologie

Sur la base de la technologie, le marché des puces diagnostiques jetables microfluidiques est segmenté en microfluidiques à base de PCR, microfluidiques à base d'immuno-essais, microfluidiques numériques, microfluidiques à goutte et microfluidiques à flux continu. Le segment des microfluidiques à base de PCR a dominé le marché avec une part de 36,91 % en 2025 en raison de sa sensibilité supérieure, de sa précision diagnostique élevée et de son application étendue au diagnostic moléculaire des maladies infectieuses et de l'oncologie. L'adoption croissante de systèmes PCR portables et de tests rapides d'acide nucléique continue de renforcer ce segment.

Le segment des microfluidiques numériques devrait connaître le TCAC le plus rapide de 18,8 % entre 2026 et 2033, grâce à sa capacité à automatiser la manipulation des liquides, à réduire la consommation de réactif et à soutenir les tests de diagnostic multiplex. L'intégration croissante de l'analyse d'image basée sur l'IA et des flux de travail automatisés en laboratoire stimule l'adoption.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Microfluidic Disposable Diagnostic Chips Market est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, centres de dépistage des points de soins, instituts universitaires et de recherche, et entreprises pharmaceutiques et de biotechnologie. Le segment Hospitals & Clinics a dominé le marché avec une part de 44,27 % en 2025 en raison de l'augmentation du volume de patients, de la demande croissante de diagnostics rapides au chevet et de la mise en œuvre croissante de solutions de dépistage décentralisées. L'adoption de puces de diagnostic jetables améliore l'efficacité des processus, raccourcit le temps de diagnostic et améliore la prise de décisions cliniques dans les établissements de soins.

On s'attend à ce que le segment des centres de dépistage au point de départ soit témoin du TCAC le plus rapide de 18,8% de 2026 à 2033, en raison de la décentralisation croissante des soins de santé, de l'expansion des services de soins à domicile et de la préférence croissante pour les technologies de diagnostic portables. Une prise de conscience accrue de la détection précoce des maladies et de la disponibilité de plates-formes de diagnostic conviviales accélère la croissance du marché.

- Par canal de distribution

Sur la base du canal de distribution, le marché des puces diagnostiques jetables microfluidiques est segmenté en ventes directes, distributeurs et achats en ligne. Le segment des ventes directes a dominé le marché avec une part de 52,14 % en 2025 en raison de solides partenariats entre fabricants et hôpitaux, laboratoires de diagnostic, entreprises pharmaceutiques et instituts de recherche. L'approvisionnement direct permet des offres de produits personnalisées, un soutien technique, une assistance en matière de conformité réglementaire et des accords d'approvisionnement à long terme, ce qui en fait le modèle de distribution privilégié pour les organismes de soins de santé en grande quantité.

Le segment des achats en ligne devrait connaître le TCAC le plus rapide (19,3 %) de 2026 à 2033, en raison de la numérisation croissante des achats de soins de santé, de l'expansion des plateformes de commerce électronique pour les produits de laboratoire et de la demande croissante de petits laboratoires de diagnostic et d'établissements de recherche qui recherchent des options d'achat pratiques. L'amélioration des réseaux logistiques et des systèmes numériques de gestion des stocks favorise la croissance des segments.

- Par utilisation

Sur la base de l'utilisation, le marché des puces diagnostiques jetables microfluidiques est segmenté en puces jetables à usage unique et en puces jetables multi-usages limitées. Le segment des puces jetables à usage unique a dominé le marché avec une part de 71,36 % en 2025 en raison de leur capacité à éliminer la contamination croisée, à réduire les risques d'infection et à respecter des normes de sécurité cliniques rigoureuses. Leur adoption généralisée dans les hôpitaux, les laboratoires de diagnostic et les centres de dépistage continue de renforcer la demande du marché.

Le segment des puces jetables à usages multiples limitée devrait connaître le TCAC le plus rapide de 19,2 %, de 2026 à 2033, grâce aux progrès technologiques qui améliorent la durabilité des puces tout en maintenant l'efficacité des coûts. L'augmentation de l'adoption dans les laboratoires de recherche et les demandes de dépistage des médicaments contribue davantage à la croissance du segment.

- Par méthode de détection

Sur la base de la méthode de détection, le Microfluidic Disposable Diagnostic Chips Market est segmenté en détection optique, détection électrochimique, détection de fluorescence, résonance de plasmon de surface, etc. Le segment de la détection optique a dominé le marché avec une part de 37,45 % en 2025 en raison de sa grande précision analytique, de sa compatibilité avec les tests de diagnostic moléculaire et de son intégration généralisée dans les systèmes de laboratoire automatisés. Les améliorations continues des capteurs optiques et des technologies d'imagerie améliorent la performance diagnostique dans un large éventail d'applications cliniques.

On s'attend à ce que le segment de détection électrochimique soit témoin du TCAC le plus rapide de 19,0 % entre 2026 et 2033, en raison de la demande croissante de plates-formes de diagnostic portables, peu coûteuses et très sensibles. La compatibilité de la technologie avec les biocapteurs portables et les dispositifs d'essai au point de service devrait accélérer l'adoption dans les établissements de santé décentralisés.

- Par type d'échantillon

Sur la base du type d'échantillon, le marché des puces diagnostiques jetables microfluidiques est segmenté en sang, salive, urine, échantillons de tissus et autres. Le segment du sang a dominé le marché avec une part de 49,83 % en 2025 en raison de son utilisation intensive dans le diagnostic des maladies infectieuses, l'oncologie, les tests cardiovasculaires, le dépistage des troubles métaboliques et le diagnostic clinique de routine. Les tests basés sur le sang offrent une grande fiabilité diagnostique et demeurent le type d'échantillon préféré pour la plupart des applications de tests en laboratoire et au point de soins.

Le segment de Salive devrait connaître le TCAC le plus rapide de 18,8 % entre 2026 et 2033, en raison de la demande croissante de procédures de diagnostic non invasives, de solutions de dépistage à domicile et de dépistage rapide des maladies infectieuses. Les progrès réalisés dans la recherche sur les biomarqueurs salivaires et les technologies de diagnostic portables appuient davantage l'expansion du marché.

Chips diagnostiques jetables microfluidiques Marché Analyse régionale

L'Amérique du Nord a dominé le marché des puces de diagnostic jetables microfluidiques et a représenté la plus grande part de revenu de 37,18 % en 2025, appuyée par une infrastructure de soins de santé avancée, une forte adoption de diagnostics moléculaires, des investissements importants dans la recherche en biotechnologie et la présence de fabricants d'appareils de diagnostic de premier plan. La région bénéficie également de la demande croissante de tests au point de service, de politiques de remboursement favorables et de la commercialisation rapide de technologies novatrices de laboratoire sur puce. L'accent croissant mis sur la médecine de précision et les soins de santé décentralisés continue de renforcer le leadership de l'Amérique du Nord sur le marché mondial.

Chips diagnostiques jetables microfluidiques aux États-Unis

Le marché américain des puces de diagnostic jetables microfluidiques connaît une forte croissance en raison de l'augmentation des investissements dans la médecine de précision, le diagnostic moléculaire et les technologies de dépistage au point de soins. L'infrastructure de santé bien établie du pays, un écosystème de biotechnologie solide et de vastes activités de recherche continuent de stimuler la demande de plates-formes de diagnostic jetables de pointe. De plus, l'augmentation de la prévalence des maladies chroniques et infectieuses, associée à l'innovation continue dans le diagnostic assisté par l'IA et les soins de santé personnalisés, accélère l'expansion du marché dans les hôpitaux, les laboratoires et les établissements de soins à domicile.

Europe puces de diagnostic jetables microfluidiques Aperçu du marché

Le marché européen des puces de diagnostic jetables microfluidiques continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental à l'innovation en matière de soins de santé, à l'adoption croissante de l'automatisation de laboratoire et à l'augmentation de la demande de technologies de diagnostic rapide. Les fournisseurs de soins de santé et les organismes de recherche utilisent de plus en plus des puces microfluidiques jetables pour la détection des maladies infectieuses, les diagnostics oncologiques et les tests génétiques. Les investissements continus dans la recherche en biotechnologie et des normes de qualité rigoureuses continuent d'appuyer la croissance des marchés régionaux.

U.K. Microfluidic jetable Diagnostic Chips Market Insight

Le marché des puces de diagnostic jetables microfluidiques du Royaume-Uni connaît une croissance constante, soutenue par l'augmentation des investissements dans la médecine génomique, l'expansion des services de dépistage des points de soins et l'adoption croissante des technologies numériques de soins de santé. La collaboration croissante entre les établissements universitaires, les entreprises de biotechnologie et les fournisseurs de soins de santé accélère la commercialisation de plateformes de diagnostic jetables innovantes. En outre, la demande croissante de solutions d'essai rapides, portables et rentables continue de renforcer le développement du marché dans tout le pays.

Allemagne puces de diagnostic jetables microfluidiques Aperçu du marché

Le marché allemand des puces de diagnostic jetables microfluidiques est en expansion constante en raison de la forte industrie de la biotechnologie, des infrastructures de soins de santé avancées et de l'augmentation des investissements dans le diagnostic moléculaire et la médecine personnalisée. Les hôpitaux, les laboratoires de diagnostic et les instituts de recherche adoptent de plus en plus de puces microfluidiques jetables pour la détection rapide des maladies, les diagnostics oncologiques et les tests génétiques. Les progrès continus dans les technologies de biocapteurs, l'automatisation des laboratoires et le soutien gouvernemental à l'innovation en matière de soins de santé stimulent davantage la croissance du marché en Allemagne.

Chips diagnostiques jetables en Asie-Pacifique

Le marché des puces de diagnostic jetables microfluidiques en Asie-Pacifique devrait connaître la croissance la plus rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des investissements publics dans le diagnostic et de l'augmentation de la demande de tests de points de soins abordables en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. Une sensibilisation accrue au diagnostic précoce des maladies, à l'augmentation de la prévalence des maladies infectieuses et chroniques et au développement rapide des industries de la biotechnologie appuie l'expansion du marché régional. En outre, l'augmentation des capacités de fabrication et les réformes favorables des soins de santé accélèrent l'adoption de technologies de diagnostic microfluidiques jetables dans toute la région.

Japon puces de diagnostic jetables microfluidiques Aperçu du marché

Le marché japonais des puces de diagnostic jetables microfluidiques connaît une croissance constante en raison des investissements croissants dans la médecine de précision, l'automatisation de laboratoire et les technologies de diagnostic avancées. Les fournisseurs de soins de santé et les entreprises de biotechnologie utilisent de plus en plus des puces microfluidiques jetables pour le diagnostic moléculaire, le dépistage du cancer et la détection des maladies infectieuses. En outre, le vieillissement de la population du pays, l'accent croissant mis sur les soins de santé préventifs et l'importance accordée à l'innovation technologique continuent de soutenir une croissance soutenue du marché.

Chine Microfluidique jetable puces diagnostiques Aperçu du marché

Le marché des puces diagnostiques jetables microfluidiques en Chine connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des initiatives gouvernementales soutenant la fabrication de biotechnologies au pays et de la demande croissante de tests diagnostiques rapides. L'adoption généralisée de solutions diagnostiques au point de soins, les investissements croissants en médecine de précision et les progrès continus dans les technologies microfluidiques stimulent considérablement la demande du marché. En outre, l'augmentation des dépenses de soins de santé, l'augmentation de la prévalence des maladies chroniques et infectieuses et la forte expansion des fabricants locaux de dispositifs de diagnostic placent la Chine comme l'un des marchés les plus dynamiques pour les puces de diagnostic jetables microfluidiques à l'échelle mondiale.

Part de marché des puces de diagnostic jetables microfluidiques

L'industrie des puces diagnostiques jetables microfluidiques est principalement dirigée par des entreprises bien établies, notamment :

- Hoffmann-La Roche Ltd. (Suisse)

- Abbott (États-Unis)

- Danaher Corporation (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Standard BioTools Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- PerkinElmer Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- BioMérieux SA (France)

- Siemens Healthineers AG (Allemagne)

- Becton, Dickinson and Company (États-Unis)

- Revvity, Inc. (États-Unis)

- Microfluidique de la dolomite (Royaume-Uni)

- Micronit B.V. (Pays-Bas)

- Elveflow (France)

- ALine, Inc. (États-Unis)

- Fluigent SA (France)

- Sphere Fluidics Limited (Royaume-Uni)

- Microfluidic ChipShop GmbH (Allemagne)

- Micralyne Inc. (Canada)

- uFluidix Inc. (Canada)

- Cellix Ltd. (Irlande)

- Blacktrace Holdings Ltd. (Royaume-Uni)

- Biosurfit SA (Portugal)

- IMT Masken und Teilungen AG (Suisse)

- QuantuMDx Group Ltd. (Royaume-Uni)

- Curiox Biosystems Co., Ltd. (Corée du Sud)

- NanoCellect Biomedical, Inc. (États-Unis)

- Fluxergy, Inc. (États-Unis)

- Micropoint Bioscience Inc. (Chine)

- CapitalBio Technology Co., Ltd. (Chine)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

Les derniers développements dans le marché des puces diagnostiques jetables microfluidiques

- En mars 2025, Abbott a lancé sa nouvelle plateforme de cartouches microfluidiques jetables pour des tests rapides de dépistage des maladies infectieuses au point de soins. La nouvelle plateforme offre un traitement d'échantillons plus rapide, une meilleure sensibilité analytique et une intégration transparente avec les analyseurs de diagnostic portables. Conçue pour soutenir les paramètres de soins de santé décentralisés, la solution améliore l'efficacité du flux de travail tout en réduisant le délai d'exécution pour le diagnostic clinique. Ce lancement renforce la position d'Abbott dans le marché des puces diagnostiques jetables microfluidiques en élargissant son portefeuille de solutions diagnostiques moléculaires rapides.

- En février 2025, F. Hoffmann-La Roche Ltd. a introduit une puce de diagnostic microfluidique de pointe compatible avec son portefeuille de diagnostics moléculaires pour des tests automatisés basés sur PCR. La puce jetable permet de détecter plusieurs biomarqueurs à partir d'un seul échantillon de patient tout en réduisant la consommation de réactif et le temps de traitement. L'innovation soutient les initiatives de médecine de précision et renforce le leadership de Roche en matière de diagnostic moléculaire en améliorant l'automatisation des laboratoires et l'efficacité des tests.

- En octobre 2024, Standard BioTools Inc. a élargi sa plateforme de microfluidiques intégrées avec une nouvelle génération de circuits fluidiques intégrés jetables conçus pour la recherche génomique et protéomique à haut débit. La technologie améliorée offre un meilleur rendement des échantillons, une reproductibilité accrue des essais et une réduction des coûts d'exploitation des laboratoires de recherche. Ce développement renforce la position de l'entreprise en médecine de précision, en recherche translationnelle et en applications de découverte de biomarqueurs.

- En septembre 2024, Bio-Rad Laboratories, Inc. a lancé un système de puces microfluidiques PCR numérique amélioré avec une densité de partition plus élevée et une meilleure précision analytique pour les tests d'oncologie et de maladies infectieuses. La nouvelle technologie de puces jetables permet de détecter les acides nucléiques très sensibles tout en simplifiant les flux de travail en laboratoire. Le lancement du produit élargit le portefeuille de diagnostics moléculaires de Bio-Rad et soutient la demande croissante de solutions de diagnostic de précision.

- En juin 2023, Thermo Fisher Scientific Inc. a élargi sa collaboration avec des établissements de recherche universitaires de premier plan pour accélérer le développement de technologies de diagnostic microfluidiques de nouvelle génération pour la recherche clinique et la médecine personnalisée. La collaboration vise à intégrer les biocapteurs avancés, l'analyse des données assistées par l'IA et les plateformes jetables de laboratoire sur puce pour la détection rapide des maladies. Cette initiative démontre le rôle croissant des puces de diagnostic jetables microfluidiques dans la recherche translationnelle et des soins de santé de prochaine génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.