Global Military Radar Market

Taille du marché en milliards USD

TCAC :

%

USD

13.42 Billion

USD

24.71 Billion

2024

2032

USD

13.42 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 24.71 Billion | |

| % | |

|

Segmentation du marché mondial des radars militaires, par radar (terrestre, naval, aéroporté et spatial), composant (antenne, émetteur, duplexeur, récepteur et autres), application (défense aérienne et antimissile, renseignement, surveillance et reconnaissance, navigation et guidage d'armes, connaissance de la situation spatiale et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des radars militaires

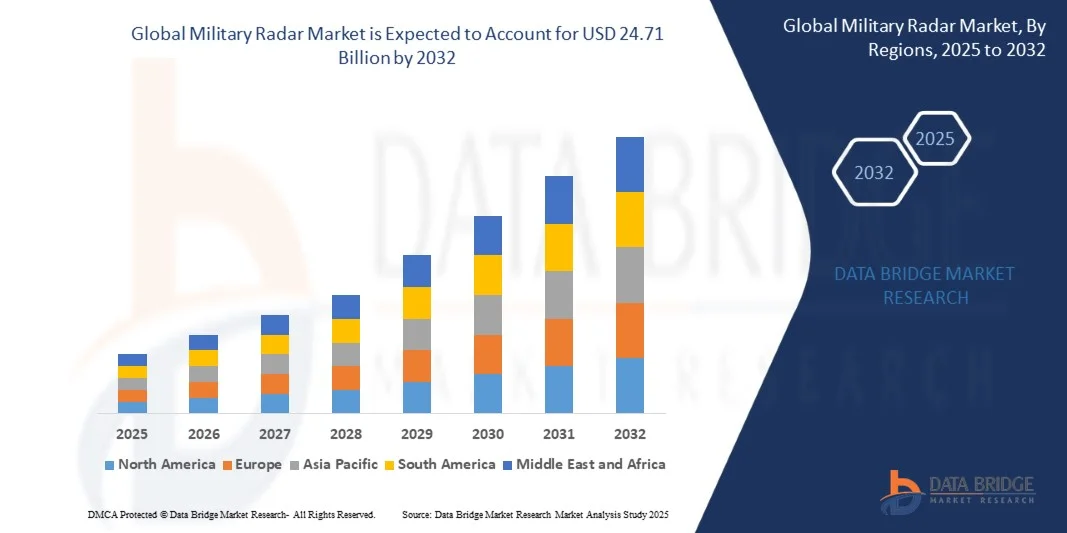

- La taille du marché mondial des radars militaires était évaluée à 13,42 milliards USD en 2024 et devrait atteindre 24,71 milliards USD d'ici 2032 , à un TCAC de 7,93 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’augmentation des dépenses de défense à l’échelle mondiale, la modernisation croissante des forces armées et la demande croissante de systèmes avancés de surveillance et de détection des menaces.

- Les investissements croissants dans les systèmes de défense navale, aérienne et terrestre, ainsi que les avancées technologiques dans les systèmes radar tels que l'AESA (Active Electronically Scanned Array) et les radars multifonctions, soutiennent l'expansion du marché.

Analyse du marché des radars militaires

- Le marché connaît une évolution technologique rapide avec l'intégration de l'IA, de l'apprentissage automatique et des opérations centrées sur le réseau pour améliorer la détection des cibles, la précision du suivi et le temps de réponse aux menaces.

- L'expansion des véhicules aériens sans pilote (UAV), des systèmes de défense antimissile et des solutions de gestion du champ de bataille contribue à une demande accrue de systèmes radar avancés.

- L'Amérique du Nord a dominé le marché des radars militaires, avec une part de revenus de 39,5 % en 2024, grâce à la hausse des budgets de défense, à la modernisation des infrastructures militaires et à la croissance des investissements dans les systèmes avancés de surveillance et de détection des menaces. La présence de grands sous-traitants de la défense et de programmes militaires à la pointe de la technologie renforce encore la domination régionale.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des radars militaires , stimulé par une modernisation militaire rapide, des tensions géopolitiques croissantes et une demande croissante de solutions radar avancées dans des pays comme la Chine, le Japon et la Corée du Sud.

- Les radars terrestres ont représenté la plus grande part de marché en 2024, grâce à leur déploiement massif dans la sécurité des frontières, la surveillance côtière et les réseaux de défense terrestre. Ces systèmes offrent une détection fiable des avions, des missiles et des menaces terrestres sur de vastes zones, ce qui en fait un choix privilégié des autorités de défense nationale.

Portée du rapport et segmentation du marché des radars militaires

|

Attributs |

Informations clés sur le marché des radars militaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des radars militaires

Adoption croissante des systèmes radar avancés dans les applications de défense

- Le déploiement croissant de systèmes radar avancés transforme le paysage de la surveillance et de la défense militaires en permettant la détection des menaces et la connaissance situationnelle en temps réel. Les capacités de suivi haute résolution et d'alerte précoce permettent des décisions d'intervention immédiates, notamment dans les zones de combat où la détection rapide des menaces aériennes, navales et terrestres est essentielle. Il en résulte une efficacité opérationnelle accrue, une réduction des risques de sécurité et une meilleure prise de décision stratégique. De plus, l'intégration avec les centres de commandement mobiles assure une surveillance continue dans des environnements dynamiques, soutenant ainsi les opérations interarmées dans de multiples domaines.

- La demande croissante de solutions radar sur des terrains reculés et difficiles accélère l'adoption de plateformes radar mobiles, portables et en réseau. Ces systèmes sont particulièrement efficaces pour la sécurité des frontières, la surveillance maritime et le suivi des champs de bataille, contribuant à réduire les délais de détection et à garantir des interventions militaires rapides. Les gouvernements investissent de plus en plus dans des radars robustes et tout temps, capables de fonctionner dans des conditions extrêmes, ce qui renforce la fiabilité des déploiements. Cette tendance est également soutenue par les programmes de modernisation de la défense et les exercices multinationaux qui soulignent l'importance de systèmes radar polyvalents.

- L'intégration du radar à l'intelligence artificielle, aux systèmes de guerre électronique et aux plateformes de commandement et de contrôle rend ces systèmes particulièrement attractifs pour les opérations de défense globales. Les forces militaires bénéficient d'un ciblage plus précis, d'une meilleure priorisation des menaces et d'une réduction des risques opérationnels, ce qui améliore in fine l'efficacité globale des missions. L'analyse prédictive et la reconnaissance automatisée des menaces permettent des temps de réaction plus rapides, tandis que l'interopérabilité avec les drones et les réseaux satellitaires offre une connaissance situationnelle multicouche. Cette intégration renforce la préparation de la défense et la supériorité tactique.

- Par exemple, en 2023, plusieurs agences de défense d'Europe et d'Amérique du Nord ont signalé une meilleure connaissance de la situation et une neutralisation plus rapide des menaces après le déploiement de systèmes radar multifonctions de nouvelle génération. Ces plateformes ont amélioré la précision du suivi des cibles et la préparation opérationnelle, renforçant ainsi la sécurité nationale. Leur adoption a également permis une meilleure coordination entre la défense aérienne, les unités navales et les forces terrestres, mettant en évidence les avantages stratégiques du déploiement de radars modernes. De plus, des essais sur le terrain concluants ont mis en évidence une meilleure fiabilité du système et une baisse du taux de fausses alarmes.

- Si l'adoption des radars avancés accélère les capacités de défense stratégique, son impact dépend de l'innovation continue, de l'intégration des systèmes et de leur accessibilité financière. Les fabricants doivent privilégier les solutions localisées, les programmes de formation et les conceptions hautes performances pour tirer pleinement parti de la demande croissante. Les mises à niveau continues et les conceptions modulaires garantissent l'évolutivité face à l'évolution des exigences des missions, tandis que l'optimisation des coûts et la standardisation des systèmes contribuent à étendre l'adoption aux forces de défense de taille moyenne et de petite taille.

Dynamique du marché des radars militaires

Conducteur

« Augmentation des dépenses de défense et modernisation des infrastructures militaires »

- L'augmentation des budgets de défense à l'échelle mondiale stimule les investissements dans les technologies radar modernes. Les gouvernements accordent la priorité à l'acquisition de systèmes radar multifonctionnels et réseaucentriques afin d'améliorer la sécurité nationale et la préparation au combat. L'augmentation des financements permet de financer la recherche sur les capacités radar haute fréquence, longue portée et furtives, stimulant ainsi l'innovation. Les alliances de défense et les programmes d'approvisionnement accélèrent également l'adoption mondiale de systèmes radar interopérables.

- L'importance croissante accordée à la surveillance de la défense aérienne, maritime et terrestre favorise l'expansion du marché, notamment dans les régions confrontées à des tensions géopolitiques. Les radars de pointe assurent une détection rapide des menaces hostiles, renforçant ainsi les capacités stratégiques militaires. Les pays investissent dans des réseaux radar multidomaines capables de détecter les avions, les drones et les missiles balistiques à faible visibilité. Cette couverture complète renforce la sécurité nationale et la confiance opérationnelle sur de multiples théâtres d'opérations.

- L'adoption croissante des radars dans les applications de défense antimissile, d'alerte avancée et de guerre électronique au sein des forces armées renforce la croissance globale du marché. L'intégration des systèmes radar aux réseaux de défense antimissile améliore la précision des interceptions et réduit les délais de réaction, tandis que la compatibilité avec la guerre électronique permet le brouillage des menaces et la détection des falsifications. Ces améliorations contribuent à la modernisation des forces armées et à l'amélioration de l'efficacité au combat dans toutes les branches.

- Par exemple, en 2022, plusieurs pays de l'OTAN ont étendu leurs programmes de modernisation des radars, augmentant considérablement l'adoption de systèmes radar haute fréquence et multifonctionnels pour une connaissance complète du champ de bataille. Cela a permis d'améliorer le suivi des menaces en temps réel, la communication entre les unités militaires et les niveaux de préparation. Cet investissement a également facilité les exercices conjoints et les tests d'interopérabilité entre les nations alliées, démontrant ainsi leur cohésion opérationnelle.

- Alors que la hausse des budgets de défense et les efforts de modernisation stimulent la croissance, l'innovation technologique soutenue et la fiabilité de la production demeurent essentielles pour conserver un avantage concurrentiel. Une R&D continue dans les domaines de la miniaturisation des radars, de l'efficacité énergétique et de la reconnaissance automatique des cibles est essentielle pour répondre à l'évolution des besoins de défense. Les partenariats stratégiques entre les entreprises de défense et les agences gouvernementales favorisent l'adoption et l'expansion du marché.

Retenue/Défi

« Coûts élevés du système et complexité technologique »

- Les coûts élevés d'acquisition et de maintenance des systèmes radar militaires avancés freinent leur adoption par les forces de défense de petite taille ou aux budgets limités. Leur prix élevé peut limiter leur déploiement à grande échelle et leur accessibilité. Les coûts du cycle de vie, incluant l'étalonnage, les mises à niveau logicielles et la formation du personnel, ajoutent des contraintes financières supplémentaires. Il est difficile de développer des alternatives rentables sans compromettre les performances.

- Dans de nombreuses régions, on observe une pénurie de personnel qualifié capable d'exploiter, d'entretenir et d'intégrer des plateformes radar complexes. L'absence d'expertise technique et d'infrastructures réduit l'efficacité opérationnelle et ralentit le déploiement. Des programmes de formation spécialisés et un enseignement par simulation sont nécessaires pour garantir une utilisation efficace des systèmes. Le manque de personnel peut entraver un déploiement rapide, notamment dans les pays en développement.

- Les difficultés de la chaîne d'approvisionnement, notamment la pénurie de composants et les obstacles logistiques, peuvent compromettre la régularité de la production radar et la disponibilité des systèmes, impactant ainsi la préparation à la défense. Les retards dans la fourniture de semi-conducteurs, de composants RF et de capteurs de haute précision peuvent ralentir l'exécution des programmes et limiter le déploiement opérationnel. Des facteurs géographiques et politiques affectent également l'approvisionnement en matériaux critiques, aggravant les risques liés aux délais des projets.

- Par exemple, en 2023, plusieurs programmes de défense en Asie-Pacifique ont subi des retards en raison de la disponibilité limitée de composants radar haute fréquence, ce qui a affecté les délais opérationnels et le déploiement stratégique. Ces retards ont impacté les programmes de formation, la mise en service des équipements et les tests d'interopérabilité. Les fabricants et les agences de défense ont dû ajuster leurs plans d'approvisionnement et leurs plans opérationnels afin de limiter les risques liés aux pénuries de composants.

- Alors que les technologies radar continuent d'évoluer, il demeure crucial de gérer les coûts, la complexité technique et les contraintes de la chaîne d'approvisionnement. Les fabricants et les agences de défense doivent privilégier les conceptions modulaires, la production évolutive et une formation complète pour exploiter le potentiel du marché à long terme. L'adoption de stratégies d'approvisionnement flexibles, d'un approvisionnement local et de techniques de fabrication avancées peut contribuer à réduire les risques opérationnels et à améliorer l'accessibilité des systèmes à l'échelle mondiale.

Portée du marché des radars militaires

Le marché est segmenté en fonction du type de radar, du composant et de l’application.

• Par radar

Selon le type de radar, le marché des radars militaires est segmenté en systèmes terrestres, navals, aéroportés et spatiaux. Les radars terrestres ont représenté la plus grande part de marché en 2024, grâce à leur déploiement massif dans la sécurité des frontières, la surveillance côtière et les réseaux de défense terrestre. Ces systèmes offrent une détection fiable des avions, des missiles et des menaces terrestres sur de vastes zones, ce qui en fait un choix privilégié des autorités de défense nationale.

Le segment aéroporté devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des systèmes aéroportés d'alerte avancée et de contrôle (AEW&C) pour la surveillance tactique, la détection rapide des menaces et une flexibilité opérationnelle accrue. Les radars aéroportés offrent mobilité, points d'observation surélevés et intégration aux systèmes de commandement et de contrôle, ce qui les rend idéaux pour les applications critiques en temps réel.

• Par composant

En fonction des composants, le marché des radars militaires est segmenté en antennes, émetteurs, duplexeurs, récepteurs et autres. En 2024, les antennes ont représenté la plus grande part de marché, en raison de leur rôle essentiel dans la transmission des signaux, l'acquisition des cibles et la précision de la détection des menaces sur diverses plateformes radar.

Le segment des émetteurs devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées technologiques des émetteurs radar compacts et de grande puissance. Ces composants améliorent la puissance du signal, la portée et la précision de détection, soutenant ainsi les opérations militaires critiques et les missions de renseignement.

• Sur demande

En fonction des applications, le marché des radars militaires est segmenté en défense aérienne et antimissile, renseignement, surveillance et reconnaissance (ISR), navigation et guidage d'armes, connaissance de la situation spatiale, etc. En 2024, les systèmes de défense aérienne et antimissile ont représenté la plus grande part de marché, grâce à l'augmentation des investissements dans les stratégies de défense multicouches et la protection contre les menaces aériennes.

Le segment ISR devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante de renseignements en temps réel sur le champ de bataille, de reconnaissance automatique des cibles et de systèmes de surveillance en réseau. Ces applications améliorent la connaissance situationnelle et favorisent une prise de décision rapide dans les opérations de défense.

Analyse régionale du marché des radars militaires

- L'Amérique du Nord a dominé le marché des radars militaires, avec une part de revenus de 39,5 % en 2024, grâce à la hausse des budgets de défense, à la modernisation des infrastructures militaires et à la croissance des investissements dans les systèmes avancés de surveillance et de détection des menaces. La présence de grands sous-traitants de la défense et de programmes militaires à la pointe de la technologie renforce encore la domination régionale.

- Les forces de défense de la région accordent une grande importance à la détection des menaces en temps réel, aux capacités radar multifonctionnelles et à l'intégration transparente avec les systèmes de commandement et de contrôle. Cela permet une connaissance rapide de la situation et améliore la préparation opérationnelle.

- L’adoption généralisée est soutenue par de solides initiatives gouvernementales, des alliances stratégiques et une vaste recherche et développement dans les technologies radar, faisant de l’Amérique du Nord une plaque tournante essentielle pour le déploiement national et les exportations de systèmes radar militaires.

Aperçu du marché des radars militaires américains

Le marché américain des radars militaires a représenté la plus grande part de revenus en Amérique du Nord en 2024, grâce à la modernisation des systèmes radar aéroportés, navals et terrestres. L'intérêt croissant pour les applications de défense antimissile, d'alerte avancée et de renseignement, de surveillance et de reconnaissance (ISR) stimule la demande. L'intégration croissante avec les plateformes de détection des menaces basées sur l'IA et de guerre réseau-centrée améliore l'efficacité opérationnelle et réduit les délais de réponse. De plus, les partenariats entre les agences gouvernementales de défense et les fabricants de radars privés accélèrent l'adoption des technologies radar de nouvelle génération.

Aperçu du marché européen des radars militaires

Le marché européen des radars militaires devrait connaître sa plus forte croissance entre 2025 et 2032, porté par les programmes de modernisation de la défense et les investissements croissants dans les systèmes de surveillance maritime et aérienne. La montée des tensions géopolitiques, conjuguée à des réglementations de défense strictes, encourage le déploiement de plateformes radar multifonctionnelles avancées. Les armées européennes adoptent de plus en plus de solutions radar pour les applications ISR, de défense antimissile et de navigation des forces terrestres, aériennes et navales.

Aperçu du marché des radars militaires au Royaume-Uni

Le marché britannique des radars militaires devrait connaître sa plus forte croissance entre 2025 et 2032, grâce aux initiatives gouvernementales visant à moderniser les infrastructures radar existantes et à déployer des systèmes de surveillance de nouvelle génération. La demande de solutions intégrées de défense aérienne, d'alerte avancée et de surveillance côtière soutient cette croissance. De plus, l'accent mis par le Royaume-Uni sur les technologies de défense avancées, conjugué à une étroite collaboration avec les fabricants de radars nationaux et internationaux, stimule l'expansion du marché.

Aperçu du marché allemand des radars militaires

Le marché allemand des radars militaires devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'adoption de systèmes radar hautes performances pour les applications ISR, de défense aérienne et antimissile, ainsi que navales. Le solide écosystème allemand de R&D dans le domaine de la défense et l'accent mis sur l'innovation technologique favorisent l'adoption de systèmes radar multifonctionnels et en réseau. L'intégration avec des plateformes de commandement et de contrôle avancées garantit une meilleure connaissance de la situation et une efficacité opérationnelle accrue.

Aperçu du marché des radars militaires en Asie-Pacifique

Le marché des radars militaires en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'augmentation des dépenses de défense, les préoccupations sécuritaires régionales et la modernisation des forces armées de pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Le déploiement de systèmes radar aéroportés, navals et terrestres, ainsi que de plateformes radar mobiles et de détection des menaces basées sur l'IA, accélère la croissance du marché. Les initiatives gouvernementales favorisant la production et l'approvisionnement nationaux en matériel de défense soutiennent l'adoption de ces technologies dans la région.

Aperçu du marché japonais des radars militaires

Le marché japonais des radars militaires devrait connaître sa plus forte croissance entre 2025 et 2032, en raison de la hausse des dépenses de défense, du besoin de systèmes de défense aérienne et antimissile avancés, et de l'accent stratégique mis sur les capacités ISR. L'adoption par le Japon de solutions radar en réseau pour l'alerte avancée, la surveillance maritime et la surveillance de l'espace aérien stimule la croissance. L'intégration avec les systèmes de défense alliés et les infrastructures de commandement et de contrôle avancées renforce encore l'efficacité opérationnelle.

Aperçu du marché chinois des radars militaires

En 2024, le marché chinois des radars militaires représentait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation du budget de la défense, à la modernisation rapide des forces armées et au développement des technologies radar nationales. La Chine investit massivement dans les systèmes radar aéroportés, navals et spatiaux, ainsi que dans les radars multifonctions avancés pour la RSR et la défense antimissile. La progression vers des capacités militaires intelligentes et centrées sur les réseaux, conjuguée à une production de défense soutenue par l'État, propulse considérablement le marché.

Part de marché des radars militaires

L’industrie des radars militaires est principalement dirigée par des entreprises bien établies, notamment :

- L3Harris Technologies, Inc. (États-Unis)

- BAE Systems (Royaume-Uni)

- Leonardo SpA (Italie)

- General Dynamics Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman (États-Unis)

- RTX (États-Unis)

- Airbus (Pays-Bas/France)

- Thales (France)

- Saab (Suède)

Dernières évolutions du marché des radars militaires

- En décembre 2024, l'Administration du programme d'acquisition de défense (DAPA) de Corée du Sud a approuvé un plan de modernisation du Boeing F-15K Slam Eagle. Ces améliorations portent sur des composants essentiels, notamment des systèmes radar avancés, afin d'améliorer les capacités opérationnelles, la survivabilité et l'efficacité des missions des F-15K actuellement déployés par l'armée de l'air de la République de Corée (RoKAF). Cette modernisation devrait renforcer l'état de préparation de l'armée de l'air et stimuler la demande du marché pour des programmes de modernisation des radars et de l'avionique.

- En juillet 2024, Raytheon, filiale de RTX, a remporté un contrat de 1,2 milliard de dollars pour la fourniture à l'Allemagne de systèmes de défense antimissile et de systèmes aériens Patriot supplémentaires. Ce contrat comprend la livraison de radars Patriot Configuration 3+, de lanceurs, de stations de commandement et de contrôle, de pièces détachées et de services de soutien. Ce développement renforce l'infrastructure de défense aérienne allemande, optimise les capacités de détection et de réponse aux menaces et a un impact positif sur le marché mondial des radars militaires avancés et des systèmes de défense antimissile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.