Global Mobile Cloud Market

Taille du marché en milliards USD

TCAC :

%

USD

72.50 Billion

USD

256.32 Billion

2024

2032

USD

72.50 Billion

USD

256.32 Billion

2024

2032

| 2025 –2032 | |

| USD 72.50 Billion | |

| USD 256.32 Billion | |

| % | |

|

Segmentation du marché mondial du cloud mobile, par modèle de service (infrastructure en tant que service, plateforme en tant que service et logiciel en tant que service), modèle de déploiement (cloud public, cloud privé et cloud hybride), application (diffusion de contenu, stockage de données, développement d'applications mobiles et cloud gaming), utilisation finale (utilisateurs individuels, petites et moyennes entreprises et grandes entreprises) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du cloud mobile

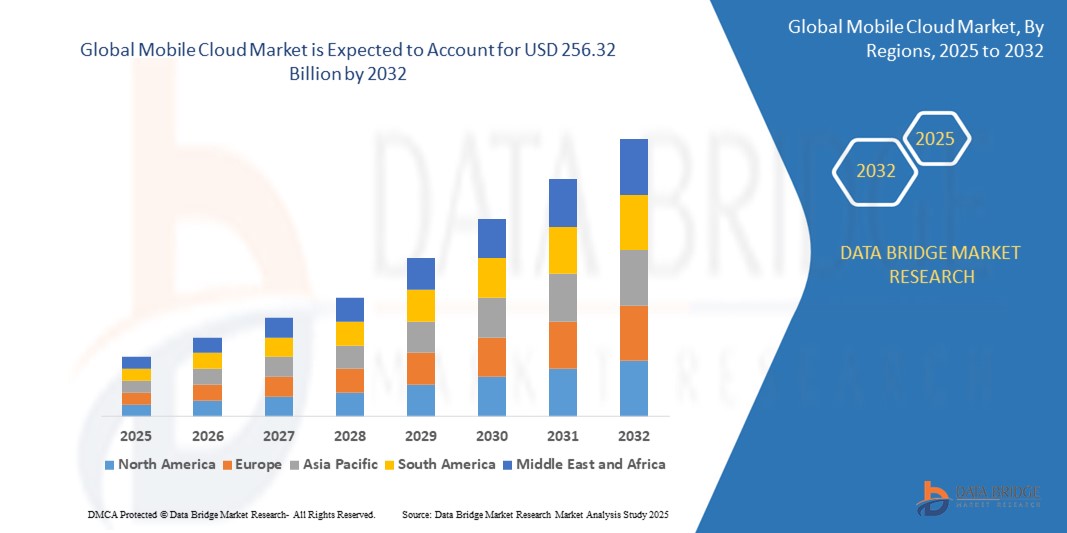

- La taille du marché mondial du cloud mobile était évaluée à 72,5 milliards USD en 2024 et devrait atteindre 256,32 milliards USD d'ici 2032 , à un TCAC de 17,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion rapide de l'utilisation des appareils mobiles et les progrès de l'infrastructure de cloud computing, permettant un accès transparent aux applications, aux données et aux services depuis n'importe quel endroit.

- En outre, la demande croissante de synchronisation des données en temps réel, d'expériences utilisateur améliorées et de solutions commerciales évolutives axées sur le mobile favorise l'adoption généralisée des plateformes cloud mobiles dans les entreprises et les consommateurs, accélérant ainsi considérablement la croissance du secteur.

Analyse du marché du cloud mobile

- Le cloud mobile fait référence à l'intégration du cloud computing avec les appareils mobiles, permettant aux utilisateurs d'exécuter des applications et de stocker des données à distance, réduisant ainsi le besoin de matériel puissant sur l'appareil et permettant un accès continu aux services sur Internet.

- La demande croissante de solutions cloud mobiles est principalement motivée par l'essor du travail à distance, la dépendance croissante aux applications mobiles et le besoin de ressources informatiques flexibles et rentables qui prennent en charge la productivité, la collaboration et le divertissement en déplacement.

- L'Amérique du Nord a dominé le marché du cloud mobile avec une part de 52,57 % en 2024, en raison de l'adoption généralisée des smartphones, d'une infrastructure cloud robuste et de la forte présence de fournisseurs de services cloud clés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du cloud mobile au cours de la période de prévision en raison de la prolifération rapide des smartphones, de l'amélioration de l'infrastructure des réseaux mobiles et des initiatives de numérisation agressives menées par les gouvernements.

- Le cloud public a dominé le marché avec une part de marché de 64,6 % en 2024, grâce à sa rentabilité, son évolutivité et sa facilité d'accès pour les utilisateurs mobiles. Il permet un provisionnement rapide des ressources informatiques et prend en charge une grande variété d'applications mobiles, notamment celles dont la demande fluctue. La forte présence des fournisseurs mondiaux de services cloud et l'accès généralisé à Internet renforcent la prédominance du cloud public dans les déploiements centrés sur la mobilité.

Portée du rapport et segmentation du marché du cloud mobile

|

Attributs |

Informations clés sur le marché du cloud mobile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché du cloud mobile

« Demande croissante de services cloud mobiles transparents et spécialisés »

- Le marché du cloud mobile connaît une croissance explosive, tirée par la prolifération des appareils mobiles et le besoin d'accès mobile aux données et aux applications.

- Par exemple, les géants de la technologie tels qu'Amazon (AWS), Microsoft (Azure), Google Cloud et Salesforce dominent le paysage, utilisant leur infrastructure robuste pour fournir des solutions cloud optimisées pour le streaming, la gestion de la main-d'œuvre mobile, les jeux, la finance et les soins de santé.

- L'arrivée de la technologie 5G accélère la demande de services cloud en temps réel et à haut débit avec une latence minimale, permettant des applications mobiles plus sophistiquées, une collaboration à distance et des expériences immersives.

- Les entreprises adoptent rapidement des plateformes mobiles basées sur le cloud pour la gestion des effectifs, le stockage centralisé des données et la productivité, tandis que les PME devraient allouer plus de la moitié de leurs budgets technologiques aux services cloud en 2025.

- L'essor de l'IA générative et de l'apprentissage automatique intégré au sein des plateformes cloud optimise la gestion des ressources, automatise les processus, améliore l'expérience des utilisateurs mobiles et crée de nouvelles fonctionnalités pour les applications mobiles.

- Des acteurs plus petits et de niche émergent avec des solutions spécifiques à l'industrie pour des secteurs tels que les jeux, la santé et l'éducation, capitalisant sur la tendance vers des services cloud verticalisés.

Dynamique du marché du cloud mobile

Conducteur

« Adoption croissante du cloud et prolifération des appareils mobiles »

- L’adoption généralisée des services basés sur le cloud, associée à l’utilisation croissante des smartphones, des tablettes et d’autres appareils connectés, reste le principal catalyseur de l’expansion du marché.

- Par exemple, les organisations d'Amérique du Nord, d'Asie-Pacifique et d'Europe migrent leurs applications critiques vers le cloud mobile pour une plus grande évolutivité, une meilleure synchronisation des données et un accès à distance, les dépenses dans le cloud public devant dépasser 723 milliards de dollars à l'échelle mondiale en 2025.

- Les entreprises, des startups aux grandes entreprises, exploitent les plateformes cloud mobiles pour le déploiement d'applications, le stockage de données, la communication en temps réel et la collaboration efficace entre les équipes distribuées.

- Les services cloud mobiles connaissent une adoption croissante dans des secteurs à forte demande tels que le divertissement (streaming, jeux), la finance (paiements mobiles, services bancaires), la santé (applications mHealth) et les voyages, reflétant l'évolution des besoins des consommateurs et des entreprises.

- Les améliorations apportées à la technologie sans fil et l'adoption de stratégies hybrides et multi-cloud renforcent encore les performances, la flexibilité et la résilience du cloud mobile.

Retenue/Défi

« Préoccupations concernant la sécurité des données, la confidentialité et la conformité réglementaire »

- À mesure que l’adoption du cloud mobile s’intensifie, les préoccupations concernant la sécurité des données, la confidentialité et la conformité réglementaire constituent des défis majeurs pour les fournisseurs de services et les utilisateurs finaux.

- Par exemple, le recours au stockage dans le cloud et au traitement en temps réel des données mobiles sensibles augmente les risques de violation de données, d’accès non autorisé et de manquements à la conformité, en particulier dans les secteurs réglementés tels que la santé et la finance.

- Les obstacles réglementaires et l’évolution des lois sur la souveraineté des données nécessitent des investissements importants dans une cybersécurité robuste et un hébergement de données localisé, ce qui ralentit potentiellement l’adoption pour certaines organisations.

- La complexité de la gestion de l'accès sécurisé sur divers points de terminaison mobiles et plusieurs environnements cloud (publics, privés, hybrides) augmente la charge de sécurité pour les services informatiques et les fournisseurs de cloud.

- Les petites organisations peuvent manquer de l’expertise et des ressources nécessaires pour mettre en œuvre des mesures de sécurité complètes, ce qui entraîne une vulnérabilité accrue et une hésitation à migrer des charges de travail sensibles vers le cloud.

Portée du marché du cloud mobile

Le marché est segmenté sur la base du modèle de service, du modèle de déploiement, de l’application et de l’utilisation finale.

- Par modèle de service

Sur la base du modèle de service, le marché du cloud mobile est segmenté en Infrastructure as a Service (IaaS), Platform as a Service (PaaS) et Software as a Service (SaaS). Le segment Software as a Service a dominé la plus grande part de chiffre d'affaires du marché en 2024, porté par l'adoption croissante des applications mobiles cloud, tant pour les particuliers que pour les entreprises. Les solutions SaaS offrent un accès fluide, une dépendance réduite au stockage des appareils et une synchronisation en temps réel, ce qui les rend particulièrement populaires auprès des utilisateurs mobiles. Les entreprises privilégient de plus en plus le SaaS pour son évolutivité, sa tarification par abonnement et sa maintenance minimale de l'infrastructure, ce qui favorise son intégration généralisée aux flux de travail mobiles.

Le segment des plateformes en tant que service (PaaS) devrait connaître sa croissance la plus rapide entre 2025 et 2032, porté par la demande croissante d'environnements flexibles et évolutifs pour le développement et les tests d'applications mobiles. Le PaaS accompagne les développeurs grâce à des services back-end pré-intégrés, simplifiant le cycle de vie des applications, de leur création à leur déploiement, et permettant une mise sur le marché plus rapide. L'importance croissante accordée au DevOps, aux microservices et à la conteneurisation accélère encore l'adoption du PaaS parmi les startups et les entreprises axées sur le mobile.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché du cloud mobile est segmenté en cloud public, cloud privé et cloud hybride. Le cloud public détenait la plus grande part de chiffre d'affaires du marché, avec 64,6 % en 2024, grâce à sa rentabilité, son évolutivité et sa facilité d'accès pour les utilisateurs mobiles. Il permet un provisionnement rapide des ressources informatiques et prend en charge une grande variété d'applications mobiles, notamment celles dont la demande fluctue. La forte présence des fournisseurs mondiaux de services cloud et l'accès généralisé à Internet renforcent la prédominance du cloud public dans les déploiements centrés sur la mobilité.

Le segment du cloud hybride devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par le besoin croissant d'équilibrer contrôle et flexibilité dans les environnements mobiles des entreprises. Le cloud hybride permet aux entreprises d'exécuter des charges de travail sensibles sur une infrastructure privée tout en tirant parti de l'évolutivité du cloud public pour les applications mobiles et la diffusion de contenu. Ce modèle de déploiement est particulièrement intéressant pour les entreprises qui ont besoin de souveraineté des données, de conformité et de capacités de reprise après sinistre, tout en maintenant les performances et l'évolutivité mobiles.

- Par application

En fonction des applications, le marché du cloud mobile est segmenté en deux catégories : diffusion de contenu, stockage de données, développement d'applications mobiles et cloud gaming. Ce segment a capté la plus grande part de chiffre d'affaires en 2024, porté par l'essor du streaming vidéo, l'utilisation des réseaux sociaux et la consommation numérique axée sur le mobile. Les réseaux de diffusion de contenu (CDN) cloud mobile améliorent l'expérience utilisateur en réduisant la latence et les temps de mise en mémoire tampon, ce qui les rend essentiels pour les applications multimédias. La prolifération de la 5G et de l'edge computing contribue également à l'expansion de ce segment.

Le cloud gaming devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les avancées des GPU mobiles, les infrastructures cloud à faible latence et la demande croissante des consommateurs pour des jeux hautes performances sur smartphones et tablettes. Le cloud gaming élimine le besoin de matériel mobile haut de gamme en transférant le traitement des jeux vers le cloud, rendant ainsi les expériences de jeu premium plus accessibles à un public plus large. L'arrivée de grandes entreprises technologiques sur ce marché et le développement de services de streaming multiplateformes font progresser rapidement ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché du cloud mobile est segmenté en utilisateurs individuels, petites et moyennes entreprises (PME) et grandes entreprises. Le segment des utilisateurs individuels détenait la plus grande part de chiffre d'affaires en 2024, grâce à l'utilisation généralisée d'applications cloud pour le stockage, la communication, les médias et la productivité sur les appareils mobiles. La pénétration croissante des smartphones, l'amélioration du haut débit mobile et le recours au cloud pour l'accès et la sauvegarde des données personnelles contribuent largement à la domination du segment.

Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus rapide entre 2025 et 2032, car les services cloud mobiles offrent aux PME une alternative économique aux infrastructures informatiques traditionnelles. Disposant de ressources internes limitées, les PME exploitent les plateformes cloud mobiles pour gagner en agilité, permettre le télétravail et optimiser leurs opérations. La disponibilité croissante d'outils cloud mobiles sectoriels et adaptés aux PME accélère également leur adoption dans divers secteurs, notamment la distribution, l'éducation et la logistique.

Analyse régionale du marché du cloud mobile

- L'Amérique du Nord a dominé le marché du cloud mobile avec la plus grande part de revenus de 52,57 % en 2024, grâce à l'adoption généralisée des smartphones, à une infrastructure cloud robuste et à la forte présence de fournisseurs de services cloud clés.

- L'écosystème mobile mature de la région et la connectivité à haut débit permettent un accès transparent aux applications cloud mobiles dans des secteurs tels que le BFSI, la santé et les médias.

- La demande de solutions évolutives et flexibles, associée à la tendance croissante au travail à distance et à la main-d'œuvre mobile, accélère encore l'adoption du cloud mobile dans les entreprises et les utilisateurs individuels.

Aperçu du marché américain du cloud mobile

Le marché américain du cloud mobile a conquis la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par une transformation numérique rapide, une forte pénétration des appareils mobiles et une forte demande des entreprises pour des solutions de mobilité évolutives basées sur le cloud. Les entreprises des secteurs de la finance, de la santé, des médias et de la vente au détail adoptent les services de cloud mobile pour rationaliser leurs opérations, améliorer les performances des applications mobiles et offrir une expérience utilisateur fluide. Le recours croissant aux applications mobiles pour la collaboration à distance, le streaming vidéo, les services bancaires mobiles et le commerce électronique continue de stimuler la demande. De plus, les États-Unis bénéficient de l'adoption précoce des technologies cloud natives, du déploiement à grande échelle de l'edge computing et d'une forte intégration avec l'IA et l'analytique, qui renforcent collectivement leurs perspectives sur le marché du cloud mobile.

Aperçu du marché européen du cloud mobile

L'Europe devrait connaître une forte croissance du marché du cloud mobile au cours de la période de prévision, soutenue par les efforts de numérisation, une réglementation stricte en matière de protection des données et une transition croissante vers des modèles économiques privilégiant le mobile. La région bénéficie d'une infrastructure numérique bien développée et d'une forte pénétration de l'internet mobile, permettant une adoption généralisée des applications cloud mobiles dans les secteurs public et privé. Alors que les entreprises se concentrent sur l'amélioration de l'agilité, de l'efficacité et de l'engagement des utilisateurs, les plateformes cloud mobiles sont de plus en plus déployées dans des secteurs tels que l'éducation, la santé, le commerce de détail et les médias. La demande croissante de solutions cloud mobiles sécurisées et conformes au RGPD stimule également le marché dans cette région, tout comme l'innovation dans le développement d'applications mobiles et l'accompagnement des collaborateurs mobiles.

Aperçu du marché du cloud mobile au Royaume-Uni

Le marché britannique du cloud mobile devrait connaître une forte croissance annuelle composée (TCAC), portée par une forte demande en mobilité d'entreprise, en services bancaires numériques et en services en ligne. La maturité de l'infrastructure TIC du pays, l'utilisation intensive des smartphones et son approche progressive de la transformation numérique ont créé un environnement propice à l'adoption du cloud mobile. Des secteurs tels que la fintech, la santé et le e-commerce investissent activement dans les solutions de cloud mobile afin d'améliorer la prestation de services et l'agilité opérationnelle. L'accent mis par le gouvernement sur les services publics intelligents et les environnements cloud sécurisés, combiné à la popularité croissante de l'apprentissage et de la santé mobiles, continue de renforcer la demande sur les marchés grand public et des entreprises.

Aperçu du marché allemand du cloud mobile

Le marché allemand du cloud mobile devrait connaître une croissance soutenue au cours de la période de prévision, soutenu par une base industrielle solide et l'importance croissante accordée au cloud computing sécurisé. Les secteurs manufacturier et automobile sont des adeptes clés des plateformes de cloud mobile, permettant un accès aux données en temps réel et rationalisant les flux de travail mobiles. Les entreprises allemandes accordent une grande importance à la confidentialité, au contrôle et à la souveraineté des données, ce qui entraîne une demande croissante de modèles de cloud mobile hybrides. Grâce à des investissements continus dans l'Industrie 4.0, les usines intelligentes et la mobilité des travailleurs, l'Allemagne développe l'utilisation du cloud mobile dans les applications industrielles, ainsi que dans les secteurs de la santé, de l'éducation et de l'administration publique.

Aperçu du marché du cloud mobile en Asie-Pacifique

L'Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce à la prolifération rapide des smartphones, à l'amélioration des infrastructures de réseaux mobiles et aux initiatives de numérisation volontaristes menées par les gouvernements. Les économies dynamiques de la région, notamment la Chine, l'Inde et le Japon, adoptent les technologies du cloud mobile pour soutenir l'innovation dans les domaines de l'éducation, du commerce, de la finance et du divertissement. L'accessibilité financière des appareils mobiles et des services cloud, conjuguée à une population de plus en plus technophile, favorise considérablement l'adoption du cloud mobile. Start-ups et entreprises se tournent vers les plateformes de cloud mobile pour faire évoluer leurs services, améliorer les performances de leurs applications et toucher un public plus large. La demande croissante de vidéo à la demande, de paiements mobiles et de jeux en ligne dans la région alimente la dynamique du marché.

Aperçu du marché du cloud mobile au Japon

Le marché japonais du cloud mobile gagne du terrain grâce à son infrastructure de télécommunications ultra-moderne et à son recours croissant aux services mobiles basés sur le cloud. Les consommateurs et les entreprises japonais intègrent progressivement des plateformes cloud mobiles pour la productivité, la collaboration et la sécurité, tant au niveau personnel qu'au niveau professionnel. L'essor des maisons intelligentes, des véhicules connectés et des applications mobiles basées sur l'IA alimente la demande de solutions cloud mobiles réactives et fiables. Par ailleurs, le vieillissement de la population japonaise stimule le développement d'outils de santé mobiles basés sur le cloud, offrant accessibilité, télésurveillance et simplicité d'utilisation, élargissant ainsi le champ d'application du pays.

Aperçu du marché du cloud mobile en Chine

En 2024, la Chine a représenté la plus grande part de chiffre d'affaires du marché du cloud mobile en Asie-Pacifique, portée par un écosystème numérique en plein essor, une pénétration croissante des smartphones et le soutien des pouvoirs publics aux infrastructures intelligentes et aux services numériques. Les applications mobiles basées sur le cloud sont largement utilisées dans des secteurs tels que l'éducation, la santé, le e-commerce et les jeux en ligne. Les grandes entreprises technologiques nationales sont à la pointe de l'innovation en matière de plateformes de cloud mobile, proposant des solutions rentables et évolutives adaptées aux besoins des utilisateurs locaux. Forte d'un soutien politique fort, d'une urbanisation rapide et d'investissements croissants dans les projets de villes intelligentes, la Chine maintient sa position de leader sur le marché régional, rendant les solutions de cloud mobile plus accessibles aux entreprises comme aux particuliers.

Part de marché du cloud mobile

L'industrie du cloud mobile est principalement dirigée par des entreprises bien établies, notamment :

- Google LLC (États-Unis)

- T-Mobile (États-Unis)

- AT&T (États-Unis)

- SAP (Allemagne)

- IBM (États-Unis)

- Oracle (États-Unis)

- Salesforce (États-Unis)

- Intel (États-Unis)

- Red Hat (États-Unis)

- Cisco (États-Unis)

- Microsoft Corporation (États-Unis)

- VMware (États-Unis)

- Huawei (Chine)

- Amazon (États-Unis)

- Alibaba (Chine)

Derniers développements sur le marché mondial du cloud mobile

- En novembre 2024, ZTE Corporation, en collaboration avec China Mobile, a lancé une solution de cloud télécom écologique pilotée par l'IA, proposant diverses architectures matérielles. En intégrant l'intelligence artificielle pour améliorer l'efficacité énergétique des environnements cloud télécom, cette solution témoigne de la dynamique croissante en faveur d'infrastructures durables et intelligentes. Cette initiative renforce la position de la Chine dans l'innovation en matière de cloud mobile optimisé énergétiquement et établit une référence en matière d'intégration de l'IA dans les solutions cloud de niveau télécom.

- En octobre 2024, Zoom Video Communications a lancé sa solution cloud Zoom Phone en Inde, en commençant par le Maharashtra Telecom Circle (Pune). Premier service PBX cloud sous licence approuvé par le Département des Transports (DoT) en Inde, cette initiative marque une expansion significative des communications mobiles cloud d'entreprise sur l'un des marchés des télécommunications à la croissance la plus rapide, consolidant la transition de l'Inde vers des plateformes vocales et collaboratives cloud.

- En février 2024, une innovation conjointe de China Mobile et Huawei a été récompensée par le prix « Application innovante basée sur le calcul » décerné par une publication chinoise soutenue par le MIIT. Cette reconnaissance de leur initiative Mobile Cloud Phone souligne le rôle stratégique des expériences mobiles basées sur le cloud dans le développement des services 5G, l'amélioration de l'accessibilité des utilisateurs et l'adoption d'applications mobiles cloud riches en calcul en Chine.

- En octobre 2023, Bharti Airtel a lancé Airtel CCaaS (Contact Center as a Service), la première plateforme cloud omnicanal pour centre de contact d'entreprise en Inde. Cette offre élargit le champ d'application de la communication cloud d'entreprise en offrant une expérience unifiée sur tous les canaux, accélérant l'adoption du cloud mobile dans le paysage des entreprises indiennes et renforçant le leadership d'Airtel dans les services cloud d'entreprise.

- En mars 2022, Nokia a présenté sa solution Adaptive Cloud Networking au MWC 2022, qui permet aux fournisseurs de services de disposer de réseaux cloud agiles, automatisés et consommables. Ce développement aide les opérateurs de télécommunications à moderniser leurs infrastructures et renforce la transition vers des environnements cloud programmables et évolutifs, essentiels au développement des services cloud mobiles à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.