Global Mobile Personal Emergency Response Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

3.33 Billion

USD

5.80 Billion

2024

2032

USD

3.33 Billion

USD

5.80 Billion

2024

2032

| 2025 –2032 | |

| USD 3.33 Billion | |

| USD 5.80 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes mobiles d'intervention d'urgence personnelle, par type d'appareil (sans fil, cellulaire et GPS), composant (détecteurs de fumée, capteurs de lit, détecteurs de chute et autres), modèle d'abonnement (mensuel, annuel et autres), utilisateur final (utilisateurs à domicile, résidences pour personnes âgées et établissements d'hébergement pour personnes âgées) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des systèmes mobiles d'intervention d'urgence personnelle

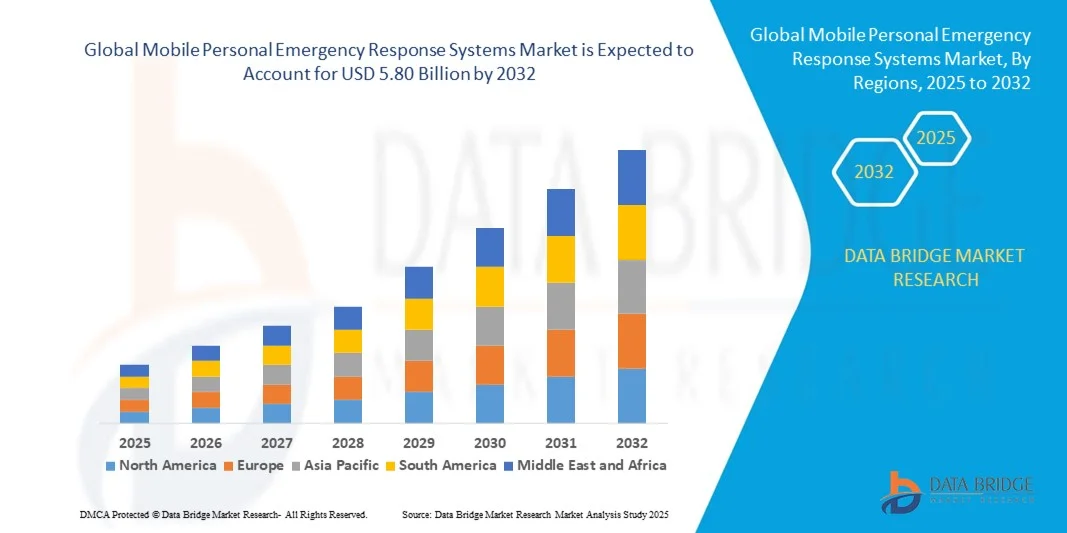

- Le marché mondial des systèmes mobiles d'intervention d'urgence personnels était évalué à 3,33 milliards de dollars en 2024 et devrait atteindre 5,80 milliards de dollars d'ici 2032 , avec un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le vieillissement croissant de la population et la demande croissante de solutions de surveillance de la santé en temps réel et d'assistance d'urgence.

- L'adoption croissante des technologies de santé mobile, l'intégration du GPS et de la connectivité cellulaire, ainsi que l'évolution vers une vie autonome chez les personnes âgées stimulent davantage l'expansion du marché.

Analyse du marché des systèmes mobiles d'intervention d'urgence personnelle

- Le marché mondial des systèmes mobiles d'intervention d'urgence personnelle connaît une forte croissance grâce aux progrès réalisés dans le domaine des dispositifs portables et à l'intégration de technologies intelligentes telles que l'IA et l'IoT, pour une efficacité accrue des interventions d'urgence.

- L'augmentation de la prévalence des maladies chroniques et le besoin croissant d'assistance médicale rapide incitent les professionnels de santé et les patients à adopter des systèmes d'urgence mobiles pour une sécurité et une tranquillité d'esprit accrues.

- L'Amérique du Nord a dominé le marché des systèmes mobiles d'intervention d'urgence (mPERS) avec la plus grande part de revenus (41,25 %) en 2024, grâce au vieillissement de la population, à l'adoption croissante des solutions de télésanté et à une forte sensibilisation aux technologies de sécurité personnelle.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des systèmes mobiles d'intervention d'urgence personnelle , sous l'effet de l'augmentation des investissements dans le secteur de la santé, de l'adoption croissante de la télémédecine et de la demande grandissante de solutions de santé connectée et de surveillance chez les populations vieillissantes.

- Le segment des systèmes GPS a représenté la plus grande part de revenus du marché en 2024, grâce à ses capacités avancées de géolocalisation et à sa capacité à assurer une surveillance en temps réel lors d'urgences. Ces systèmes sont particulièrement appréciés des aidants et des professionnels de santé car ils permettent une identification immédiate de la personne et une assistance rapide en cas de détresse.

Portée du rapport et segmentation du marché des systèmes mobiles d'intervention d'urgence personnelle

|

Attributs |

Systèmes mobiles d'intervention d'urgence personnelle : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes mobiles d'intervention d'urgence personnelle

Intégration de l'intelligence artificielle et de l'Internet des objets dans les dispositifs mobiles de surveillance personnelle

- L'intégration croissante de l'intelligence artificielle (IA) et de l'Internet des objets (IoT) transforme le marché des systèmes mobiles d'intervention d'urgence (mPERS) en permettant l'analyse prédictive, la surveillance en temps réel et la détection automatique des urgences. Ces technologies renforcent la sécurité des utilisateurs en identifiant les comportements anormaux et en alertant instantanément les soignants ou les services d'urgence. De plus, les algorithmes d'IA peuvent analyser le comportement des utilisateurs au fil du temps afin de détecter des changements subtils de leur état de santé, contribuant ainsi à prévenir les incidents critiques et à améliorer la prise en charge des patients à long terme.

- La généralisation des objets connectés et portables, tels que les montres intelligentes et les pendentifs de suivi de santé, accélère la demande en systèmes d'assistance aux personnes à mobilité réduite (SAPP) mobiles compatibles avec l'Internet des objets (IoT). Ces systèmes permettent un suivi continu des indicateurs de santé de l'utilisateur, comme la fréquence cardiaque, les mouvements et la détection des chutes, garantissant une intervention immédiate en cas d'urgence. De plus, les progrès réalisés dans les technologies de capteurs et l'efficacité des batteries améliorent la précision et la durée de vie des dispositifs, rendant ces solutions plus fiables et attrayantes tant pour les professionnels de santé que pour les particuliers.

- Le vieillissement de la population et le besoin croissant de solutions pour le maintien à domicile favorisent l'adoption des systèmes d'assistance personnelle mobiles basés sur l'IA. Ces systèmes aident les seniors à préserver leur autonomie tout en rassurant leurs familles et leurs aidants grâce à une surveillance 24h/24 et 7j/7 et à une communication instantanée. La combinaison de la mobilité, du suivi de localisation en temps réel et des systèmes d'alerte avancés garantit une assistance rapide aux personnes âgées en cas d'urgence, contribuant ainsi à la tendance mondiale du maintien à domicile des personnes âgées.

- Par exemple, en 2023, plusieurs entreprises de technologies de la santé aux États-Unis ont lancé des dispositifs d'alerte médicale (PERS) intégrant l'intelligence artificielle. Ces dispositifs combinent reconnaissance vocale et surveillance biométrique pour fournir des alertes automatiques lors de crises médicales telles que des infarctus ou des chutes, améliorant ainsi l'efficacité des interventions d'urgence. Ils peuvent analyser le ton de la voix et les signaux non verbaux pour identifier les signes de détresse, même lorsque l'utilisateur est incapable d'appuyer sur le bouton d'appel d'urgence. À mesure que leur adoption se développe, ces innovations établissent de nouvelles normes en matière de soins de santé proactifs et de sécurité des patients à distance.

- Si l'intégration de l'IA et de l'IoT dans les systèmes mobiles d'alerte précoce aux personnes (PERS) améliore la sécurité, le succès de ces solutions repose sur une connectivité fiable, la confidentialité des données et des interfaces conviviales. Les fabricants doivent garantir la sécurité de la transmission des données et l'interopérabilité des appareils pour instaurer la confiance et favoriser une adoption plus large. De plus, le respect des réglementations internationales en matière de données de santé et la mise à disposition de conceptions multilingues et intuitives seront essentiels pour améliorer l'accessibilité auprès de tous les groupes d'âge et dans toutes les régions.

Dynamique du marché des systèmes mobiles d'intervention d'urgence personnelle

Conducteur

Augmentation de la population gériatrique et demande croissante de solutions pour la vie autonome

- Le vieillissement de la population mondiale est un facteur majeur de croissance du marché des systèmes mobiles d'alerte médicale (SARM), les personnes âgées recherchant une plus grande autonomie et une sécurité accrue grâce à des solutions de surveillance mobile. La capacité de ces systèmes à assurer une intervention d'urgence 24h/24 et 7j/7 est particulièrement attrayante pour les populations vieillissantes, tant dans les pays développés que dans les pays émergents. Par ailleurs, les organismes de santé encouragent de plus en plus les SARM mobiles dans le cadre de leurs programmes de prévention afin de réduire les taux d'hospitalisation et les passages aux urgences.

- La préférence croissante pour le maintien à domicile et les soins à domicile favorise l'adoption des systèmes d'alerte médicale mobiles, qui permettent aux utilisateurs de solliciter de l'aide à tout moment grâce à des appareils GPS. Les établissements de santé intègrent de plus en plus ces systèmes dans leurs programmes de soins aux personnes âgées afin d'améliorer les délais d'intervention et de réduire les taux d'hospitalisation. Par ailleurs, l'intégration de l'intelligence artificielle et de plateformes de surveillance dans le cloud améliore la précision du suivi et aide les soignants à prendre des décisions éclairées en temps réel.

- Les initiatives gouvernementales promouvant les services de santé numériques et de télésanté renforcent l'expansion du marché. Des cadres de remboursement favorables et les progrès technologiques en matière de dispositifs médicaux portables permettent un déploiement rentable des systèmes mobiles d'intervention d'urgence pour les personnes âgées. Des partenariats public-privé émergent également pour distribuer des systèmes d'intervention d'urgence à faible coût dans les zones rurales et mal desservies, élargissant ainsi l'accès au marché.

- Par exemple, en 2023, le gouvernement britannique a lancé une initiative de téléassistance pour les personnes âgées, incluant des subventions pour les dispositifs d'alerte médicale par GPS permettant aux utilisateurs de contacter directement les services d'urgence, ce qui a permis d'améliorer considérablement les délais d'intervention. Ce programme a inspiré des initiatives similaires en Europe et en Asie, mettant l'accent sur une gestion proactive des soins de santé pour les personnes âgées.

- Si la sensibilisation croissante à l'autonomie et à la télésanté stimule la croissance du marché, l'adoption durable des systèmes d'assistance téléphonique mobiles dépend de leur accessibilité financière, d'une connectivité fiable et de fonctionnalités personnalisées adaptées aux besoins des utilisateurs seniors. Améliorer l'ergonomie, notamment par des interfaces simplifiées et une commande vocale, permettra d'accroître encore la part de marché auprès des personnes âgées.

Retenue/Défi

Coûts d'abonnement élevés et problèmes de confidentialité des données liés aux dispositifs PERS connectés

- Les frais d'abonnement récurrents et les coûts d'installation initiaux des systèmes d'alerte médicale mobiles demeurent des obstacles importants pour les utilisateurs, notamment parmi les populations à faibles revenus et rurales. Malgré les progrès technologiques, l'accessibilité financière reste un problème, car de nombreux appareils nécessitent des paiements de service continus pour la surveillance et la connectivité. Pour y remédier, les fabricants explorent des modèles d'abonnement économiques et proposent des offres groupées avec l'assurance maladie afin de favoriser l'adoption de ces systèmes.

- Les préoccupations relatives à la confidentialité et à la sécurité des données sont de plus en plus importantes en raison de la sensibilité des données de santé et de géolocalisation collectées par les systèmes d'alerte médicale mobiles. L'accès non autorisé aux données, les risques de piratage et l'absence de cadres de cybersécurité standardisés peuvent miner la confiance des consommateurs et limiter l'adoption de ces systèmes par les utilisateurs soucieux de leur vie privée. La mise en place de protocoles de chiffrement robustes et de politiques de confidentialité transparentes est essentielle pour atténuer ces risques et renforcer la confiance des consommateurs.

- Les difficultés techniques liées à la connectivité réseau, notamment dans les zones reculées ou à faible couverture, limitent l'efficacité des dispositifs mobiles d'alerte aux victimes d'incendie et de secours (PDERS). La dépendance à un accès internet et à des services cellulaires stables restreint la fiabilité de ces dispositifs en situation d'urgence, en particulier dans les régions rurales ou sous-développées. Les progrès constants des infrastructures 5G et de la connectivité par satellite devraient permettre de surmonter progressivement ces limitations et d'étendre la portée mondiale des PERS mobiles.

- Par exemple, en 2023, plusieurs pays européens ont signalé des retards dans la transmission des alertes d'urgence des systèmes mobiles d'alerte publique en raison d'une faible couverture réseau, ce qui a conduit à un examen plus approfondi de la fiabilité et des normes de connectivité de ces systèmes. En conséquence, les autorités de réglementation mettent en place des critères de qualité pour les systèmes de communication d'urgence afin de garantir une efficacité de réponse homogène dans toutes les régions.

- Bien que les solutions mobiles connectées de surveillance des personnes à mobilité réduite (PERS) offrent des avantages considérables en matière de sécurité, la résolution des problèmes de coût, de connectivité et de confidentialité sera essentielle à une croissance durable du marché. La collaboration entre les fabricants d'appareils, les opérateurs de télécommunications et les décideurs politiques sera cruciale pour garantir des solutions d'intervention d'urgence sécurisées, abordables et fiables à l'échelle mondiale, contribuant ainsi à l'objectif plus large d'inclusion numérique en santé.

Étendue du marché des systèmes mobiles d'intervention d'urgence personnelle

Le marché est segmenté en fonction du type d'appareil, du composant, du modèle d'abonnement et de l'utilisateur final.

- Par type d'appareil

Le marché mondial des systèmes mobiles d'intervention d'urgence (mPERS) est segmenté, selon le type d'appareil, en systèmes sans fil, cellulaires et GPS. Le segment des systèmes GPS détenait la plus grande part de revenus en 2024, grâce à ses capacités avancées de géolocalisation et à sa capacité à assurer une surveillance en temps réel lors de situations d'urgence. Ces systèmes sont particulièrement appréciés des aidants et des professionnels de santé car ils permettent une identification immédiate de la personne et une assistance rapide aux utilisateurs en détresse.

Le segment cellulaire devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la pénétration croissante des réseaux mobiles et à la facilité de communication bidirectionnelle via les smartphones et les objets connectés. Les systèmes mPERS compatibles avec le réseau cellulaire offrent une connectivité continue sans Wi-Fi, ce qui les rend idéaux pour les utilisateurs en extérieur et en déplacement qui recherchent une assistance d'urgence fiable.

- Par composant

Le marché mondial des systèmes mobiles d'intervention d'urgence personnelle est segmenté, selon le type de composant, en détecteurs de fumée, capteurs de lit, détecteurs de chute et autres. Le segment des détecteurs de chute a généré la plus grande part de revenus en 2024, grâce à l'adoption croissante des technologies de détection de chute basées sur l'intelligence artificielle, qui déclenchent automatiquement des alertes sans intervention manuelle. Ces capteurs sont largement utilisés auprès des personnes âgées et des patients à mobilité réduite, améliorant ainsi la sécurité et la réactivité.

Le segment des capteurs de lit devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur déploiement croissant dans les établissements de soins pour personnes âgées et les centres de santé. Ces capteurs permettent de surveiller les cycles de sommeil, la fréquence respiratoire et les mouvements, ce qui facilite la détection précoce des anomalies de santé et garantit une intervention rapide du personnel soignant.

- Par modèle d'abonnement

Selon le modèle d'abonnement, le marché se divise en trois catégories : mensuel, annuel et autres. Le segment mensuel a dominé le marché en 2024, grâce à son prix abordable, sa flexibilité et sa praticité pour les utilisateurs privilégiant les engagements à court terme. Les abonnements mensuels sont particulièrement attractifs pour les nouveaux utilisateurs souhaitant évaluer la qualité du service et pour les aidants gérant des besoins de surveillance médicale temporaires.

Le segment des abonnements annuels devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la préférence croissante pour la stabilité du service à long terme et les avantages financiers offerts par les formules à prix réduits. Les abonnements annuels garantissent également une surveillance continue sans interruption de service, un point crucial pour les personnes âgées et les utilisateurs à risque qui nécessitent une couverture d'intervention d'urgence ininterrompue.

- Par l'utilisateur final

Selon l'utilisateur final, le marché mondial des systèmes mobiles d'intervention d'urgence se divise en trois segments : les particuliers à domicile, les résidences pour personnes âgées et les établissements d'hébergement pour personnes âgées. Le segment des particuliers à domicile détenait la plus grande part de marché en 2024, grâce à la tendance croissante du maintien à domicile et à l'adoption accrue des technologies de santé connectées par les personnes âgées vivant de manière autonome. Ces systèmes permettent aux utilisateurs d'obtenir de l'aide instantanément, garantissant ainsi leur sécurité et la tranquillité d'esprit de leurs proches.

Le segment des résidences pour personnes âgées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'intégration croissante des solutions mPERS dans les établissements de soins. Ces systèmes améliorent l'efficacité des interventions, réduisent la dépendance au personnel pour les contrôles de routine et permettent une prise en charge d'urgence personnalisée des résidents.

Analyse régionale du marché des systèmes mobiles d'intervention d'urgence personnelle

- L'Amérique du Nord a dominé le marché des systèmes mobiles d'intervention d'urgence (mPERS) avec la plus grande part de revenus (41,25 %) en 2024, grâce au vieillissement de la population, à l'adoption croissante des solutions de télésanté et à une forte sensibilisation aux technologies de sécurité personnelle.

- Les consommateurs de la région apprécient particulièrement la commodité, la fiabilité et la surveillance 24 h/24 et 7 j/7 offertes par les dispositifs mobiles d'alerte médicale, qui s'intègrent parfaitement aux smartphones et aux technologies portables pour une intervention d'urgence optimisée.

- Cette adoption généralisée est également favorisée par une infrastructure de santé solide, des politiques de remboursement avantageuses et la tendance croissante à l'autonomie des personnes âgées, faisant des systèmes d'alerte mobile à domicile un élément essentiel des soins de santé à domicile et des systèmes de sécurité personnelle.

Analyse du marché américain des systèmes mobiles d'intervention d'urgence personnelle

Le marché américain des systèmes mobiles d'intervention d'urgence (mPERS) a généré la plus grande part de revenus en Amérique du Nord en 2024, porté par l'essor rapide des services de télémédecine et l'intérêt croissant porté à la sécurité et au bien-être des personnes âgées. L'intégration du suivi GPS, de la détection des chutes et des alertes vocales dans les dispositifs portables améliore considérablement les délais d'intervention en cas d'urgence. Par ailleurs, l'adoption d'outils de surveillance de la santé basés sur l'intelligence artificielle renforce l'écosystème global des mPERS. La forte connectivité du réseau américain, conjuguée à une sensibilisation accrue à la médecine préventive, continue de stimuler la croissance du marché.

Analyse du marché européen des systèmes mobiles d'intervention d'urgence personnelle

Le marché européen des systèmes mobiles d'alerte d'urgence personnels devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement sous l'effet du vieillissement de la population et des initiatives gouvernementales en faveur de la téléassistance. La hausse des coûts de santé et la préférence pour les soins à domicile accélèrent l'adoption des systèmes mobiles d'alerte d'urgence personnels (SAUP) en milieu résidentiel et institutionnel. Les consommateurs européens privilégient de plus en plus les dispositifs d'urgence portables équipés de GPS, du Wi-Fi et d'une connectivité cellulaire. Par ailleurs, la collaboration entre les professionnels de santé et les entreprises technologiques permet d'améliorer l'efficacité des services de télésurveillance et d'intervention d'urgence dans toute la région.

Analyse du marché britannique des systèmes mobiles d'intervention d'urgence personnelle

Le marché britannique des systèmes mobiles d'alerte d'urgence personnelle devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de solutions de santé numériques et les initiatives de téléassistance gouvernementales. Les préoccupations grandissantes concernant la sécurité des personnes âgées et l'importance accrue accordée à l'autonomie favorisent l'utilisation de ces dispositifs. L'infrastructure de télécommunications performante du Royaume-Uni, conjuguée aux investissements croissants dans la numérisation des soins de santé, facilite leur adoption à grande échelle. Par ailleurs, le partenariat croissant entre les prestataires de soins et les entreprises technologiques améliore l'accessibilité et l'engagement des utilisateurs, optimisant ainsi la gestion des urgences.

Analyse du marché allemand des systèmes mobiles d'intervention d'urgence personnelle

Le marché allemand des systèmes mobiles d'intervention d'urgence personnelle (SUIAP) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'infrastructure de santé avancée du pays et à son orientation vers les technologies centrées sur le patient. La digitalisation croissante des soins de santé, conjuguée au vieillissement de la population, alimente la demande de solutions d'intervention d'urgence intelligentes. L'intégration des SUIAP aux systèmes de surveillance à domicile basés sur l'Internet des objets (IoT) et aux outils d'analyse des données de santé se généralise également. L'importance accordée par l'Allemagne à la sécurité et à la confidentialité des données garantit la confiance des consommateurs, faisant du pays l'un des marchés les plus prometteurs pour l'adoption des SUIAP.

Analyse du marché des systèmes mobiles d'intervention d'urgence personnels en Asie-Pacifique

Le marché des systèmes mobiles d'intervention d'urgence personnelle en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une sensibilisation accrue aux soins de santé, une urbanisation rapide et l'adoption croissante des technologies portables dans des pays comme la Chine, le Japon et l'Inde. Le vieillissement de la population, conjugué aux initiatives gouvernementales en matière de santé numérique, renforce la demande de solutions mobiles d'intervention d'urgence personnelle. Par ailleurs, la disponibilité d'appareils abordables et l'amélioration des infrastructures réseau facilitent l'accès aux services de surveillance d'urgence. L'émergence de la région Asie-Pacifique comme pôle de production de technologies de santé portables contribue également à l'expansion du marché régional.

Analyse du marché japonais des systèmes mobiles d'intervention d'urgence personnelle

Le marché japonais des systèmes mobiles d'intervention d'urgence personnelle devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison du vieillissement rapide de sa population, d'un fort taux d'adoption des technologies et d'une préférence marquée pour l'autonomie. Le marché japonais observe une adoption généralisée des dispositifs d'urgence dotés d'intelligence artificielle, capables de détecter les chutes et les problèmes de santé en temps réel. L'intégration aux écosystèmes de la maison connectée et de la santé stimule davantage l'innovation. Par ailleurs, les initiatives gouvernementales en faveur des services de santé numériques contribuent à améliorer l'accessibilité et l'efficacité des interventions pour les personnes âgées.

Analyse du marché chinois des systèmes mobiles d'intervention d'urgence personnels

En 2024, le marché chinois des systèmes mobiles d'intervention d'urgence personnelle (SUI) représentait la plus grande part de revenus de la région Asie-Pacifique, grâce au vieillissement important de sa population, à l'augmentation du revenu disponible et à l'expansion du secteur des technologies de la santé. L'accent mis par la Chine sur le développement des villes intelligentes et la transformation numérique de la santé favorise l'intégration des solutions SUI mobiles dans les infrastructures de santé urbaines. La multiplication des dispositifs SUI abordables et fabriqués localement améliore l'accessibilité pour les consommateurs à revenus moyens et faibles. Par ailleurs, les collaborations entre les jeunes entreprises technologiques et les prestataires de soins de santé stimulent l'innovation dans les systèmes d'intervention d'urgence et de télésurveillance des patients à travers le pays.

Part de marché des systèmes mobiles d'intervention d'urgence personnelle

Le secteur des systèmes mobiles d'intervention d'urgence personnelle est principalement dominé par des entreprises bien établies, notamment :

• AlertOne Services LLC (États-Unis)

• Cisco Systems, Inc. (États-Unis)

• Nortek Control (États-Unis)

• Valued Relationships, Inc. (VRI) (États-Unis)

• Honeywell International Inc. (États-Unis)

• Tunstall Group (Royaume-Uni)

• Robert Bosch GmbH (Allemagne)

• GreatCall Inc. (États-Unis)

• Koninklijke Philips NV (Pays-Bas)

• ADT Inc. (États-Unis)

• Bay Alarm Family of Companies (États-Unis)

• Medical Guardian, LLP (États-Unis)

• AT&T Intellectual Property (États-Unis)

• Aerotel Medical Systems Ltd. (Israël)

• MobileHelp (États-Unis)

• NXT-ID Inc. (États-Unis)

• MedicAlert Foundation (États-Unis)

• Cape Cod Healthcare Inc. (États-Unis)

• Connect America (États-Unis)

• Critical Signal Technologies (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.