Global Mobile Robots In Agriculture Market

Taille du marché en milliards USD

TCAC :

%

USD

5.69 Billion

USD

37.59 Billion

2025

2033

USD

5.69 Billion

USD

37.59 Billion

2025

2033

| 2026 –2033 | |

| USD 5.69 Billion | |

| USD 37.59 Billion | |

| % | |

|

Segmentation du marché mondial des robots mobiles en agriculture, par type de produit (drones, tracteurs autonomes, bras robotisés et autres), applications (gestion des hydrocarbures, gestion des récoltes, gestion des exploitations laitières, agriculture de plein champ et gestion de l'irrigation), composants (systèmes de contrôle et capteurs ), type (robots professionnels, personnels et domestiques) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des robots mobiles en agriculture ?

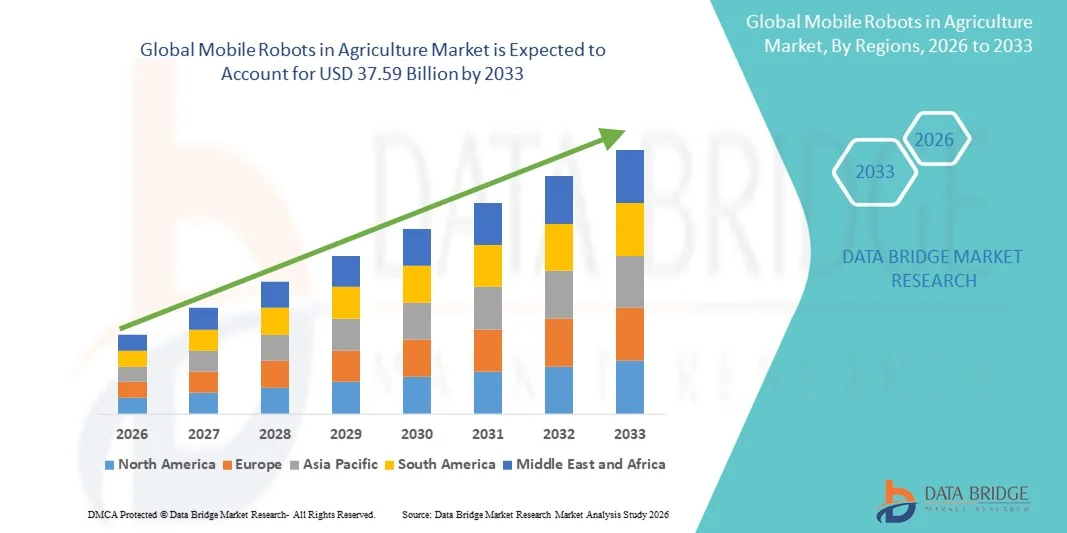

- Le marché mondial des robots mobiles agricoles était évalué à 5,69 milliards de dollars en 2025 et devrait atteindre 37,59 milliards de dollars d'ici 2033 , avec un TCAC de 26,60 % au cours de la période de prévision.

- L'augmentation du besoin de sécurité pour la vie humaine est un facteur essentiel qui stimule la croissance du marché. Parmi les autres facteurs contribuant à cette croissance, on note la forte demande de services logistiques mobiles de la part des détaillants en ligne, la demande croissante d'automatisation des entrepôts, l'amélioration de la productivité et de l'efficacité agricole, l'automatisation accrue qui réduit le recours à la main-d'œuvre, l'utilisation plus efficace des ressources naturelles, la croissance démographique, l'innovation technologique constante et la diminution continue de la disponibilité de la main-d'œuvre. Ce sont là, entre autres, les principaux facteurs qui stimulent le développement des robots mobiles dans le secteur agricole.

Quels sont les principaux enseignements à tirer du marché des robots mobiles dans l'agriculture ?

- L'intérêt croissant pour le développement de robots dotés de fonctionnalités spéciales, le vieillissement de la population et les progrès technologiques et la modernisation du secteur de la santé créeront de nouvelles opportunités pour les robots mobiles sur le marché agricole.

- Cependant, l'augmentation du coût d'acquisition initial, les difficultés croissantes liées au travail dans des environnements non testés et le manque croissant d'interfaces de haut niveau constituent les principaux freins à leur développement. Par ailleurs, les préoccupations croissantes en matière de sécurité lors des interactions avec les humains représenteront un obstacle supplémentaire à la croissance des robots mobiles sur le marché agricole.

- L'Amérique du Nord a dominé le marché des robots mobiles agricoles avec la plus grande part de revenus (42,3 %) en 2025, ce qui s'explique par la présence de fabricants de robots agricoles de premier plan, une infrastructure informatique et d'automatisation avancée et l'adoption généralisée de solutions d'agriculture intelligente aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus rapide, soit 10,3 %, entre 2026 et 2033, alimenté par la mécanisation croissante de l'agriculture, les initiatives gouvernementales en matière d'agriculture intelligente et l'adoption croissante de drones, de tracteurs autonomes et de bras robotisés en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment des drones a dominé le marché avec une part de revenus de 41,2 % en 2025, grâce à leur adoption généralisée pour la surveillance des cultures, l'imagerie aérienne, la pulvérisation de précision et la collecte de données en temps réel.

Portée du rapport et segmentation du marché des robots mobiles en agriculture

|

Attributs |

Robots mobiles en agriculture : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des robots mobiles en agriculture ?

Adoption croissante de la robotique agricole autonome et dotée d'IA pour une agriculture de précision

- Le marché des robots mobiles en agriculture connaît une tendance majeure : l’intégration de l’IA, de l’apprentissage automatique et de l’Internet des objets (IoT) dans les robots autonomes afin d’optimiser les semis, la surveillance, la récolte et la gestion des cultures. Ces solutions permettent aux agriculteurs d’accroître leur productivité, de réduire leur dépendance à la main-d’œuvre et d’améliorer l’efficacité de leurs opérations.

- Par exemple, John Deere, Trimble et AGCO ont lancé des robots agricoles mobiles dotés d'intelligence artificielle qui combinent navigation autonome, surveillance des cultures en temps réel et pulvérisation de précision afin d'optimiser le rendement et l'utilisation des ressources.

- L'adoption croissante des initiatives d'agriculture intelligente et des techniques d'agriculture de précision stimule la demande de robots autonomes capables de réduire les coûts des intrants et de maximiser le rendement des cultures.

- Les agriculteurs utilisent des tableaux de bord basés sur l'IA, des réseaux de capteurs et des plateformes de véhicules autonomes pour gérer de manière dynamique la santé des cultures, l'irrigation et les opérations de récolte.

- L’essor des exigences en matière de développement durable, la pénurie de main-d’œuvre et le besoin d’une gestion efficace des terres incitent à l’adoption de robots mobiles intelligents et autonomes dans l’agriculture.

- Alors que l'agriculture se concentre de plus en plus sur l'agriculture de précision, l'optimisation des ressources et les pratiques durables, les robots mobiles intégrant l'IA resteront une tendance déterminante qui façonnera la croissance future du marché.

Quels sont les principaux facteurs de croissance du marché des robots mobiles dans l'agriculture ?

- La demande croissante en agriculture de précision, en efficacité du travail et en rendements agricoles élevés est un moteur essentiel du marché des robots mobiles en agriculture. Les agriculteurs et les entreprises agroalimentaires privilégient les solutions autonomes pour réduire les coûts opérationnels tout en améliorant la productivité.

- Par exemple, en 2025, John Deere a déployé des tracteurs autonomes dotés d'IA et des robots de surveillance des cultures dans les exploitations agricoles américaines afin d'améliorer la précision et de réduire les besoins en main-d'œuvre.

- L'adoption croissante des technologies agricoles intelligentes, des drones et des systèmes agricoles connectés à l'Internet des objets alimente une demande généralisée de solutions robotiques mobiles.

- Les progrès technologiques en robotique, en intelligence artificielle, en guidage GPS et en analyse des cultures par capteurs permettent aux robots autonomes d'effectuer des tâches complexes sur le terrain avec précision.

- L'intérêt croissant pour la durabilité, l'efficacité de l'utilisation de l'eau et la gestion de la santé des sols incite les agriculteurs à investir dans des robots mobiles intelligents pour optimiser leurs pratiques agricoles.

- À mesure que l'adoption se généralise dans les grandes exploitations agricoles, l'horticulture et les serres, le marché des robots mobiles en agriculture devrait connaître une croissance régulière, portée par l'innovation technologique et le besoin d'une gestion agricole efficace.

Quel facteur freine la croissance du marché des robots mobiles dans l'agriculture ?

- Le coût initial élevé des robots autonomes, la complexité de leur intégration et les infrastructures limitées dans les régions en développement constituent des obstacles majeurs à leur adoption dans l'agriculture.

- Par exemple, entre 2024 et 2025, les petites et moyennes exploitations agricoles ont retardé l'adoption des robots en raison du coût élevé des équipements, des licences logicielles et du manque d'expertise technique.

- Les problèmes de sécurité des données et de connectivité dans les zones rurales limitent le déploiement à grande échelle de plateformes autonomes basées sur le cloud.

- La concurrence des équipements agricoles traditionnels et des fournisseurs locaux de solutions d'automatisation exerce une pression sur les prix et ralentit l'adoption sur les marchés sensibles aux coûts.

- Le besoin en personnel qualifié pour exploiter, entretenir et programmer les robots autonomes ajoute des défis opérationnels.

- Pour surmonter ces obstacles, les acteurs du marché se concentrent sur des conceptions modulaires, des services de robotique par abonnement et des partenariats stratégiques afin de réduire les coûts, d'améliorer l'accessibilité et de garantir une adoption efficace et sécurisée des robots agricoles mobiles.

Comment le marché des robots mobiles en agriculture est-il segmenté ?

Le marché est segmenté en fonction de la technologie, du matériau, du carburant, du véhicule, du canal de distribution, de la conception et du type de système .

- Par type de produit

Le marché des robots mobiles agricoles est segmenté, selon le type de produit, en drones, tracteurs autonomes, bras robotisés et autres. Le segment des drones a dominé le marché en 2025, représentant 41,2 % des revenus, grâce à leur utilisation généralisée pour la surveillance des cultures, l'imagerie aérienne, la pulvérisation de précision et la collecte de données en temps réel. Les drones sont particulièrement appréciés pour leur capacité à réduire les coûts de main-d'œuvre, à améliorer la visibilité des champs et à optimiser l'efficacité opérationnelle des grandes exploitations agricoles.

Le segment des tracteurs autonomes devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la mécanisation croissante de l'agriculture, l'adoption grandissante des systèmes de navigation autonome basés sur l'IA et la demande de solutions de semis et de récolte de précision. L'intégration croissante des plateformes IoT, des systèmes de guidage GPS et de l'analyse de données par IA stimule davantage le déploiement de ces tracteurs sur les marchés développés et émergents. L'innovation continue en matière de véhicules autonomes légers et économes en énergie accélérera l'expansion de ce marché à l'échelle mondiale.

- Sur demande

Selon l'application, le marché des robots mobiles en agriculture se segmente en gestion des cultures, gestion des récoltes, gestion des exploitations laitières, agriculture de plein champ et gestion de l'irrigation. Le segment de l'agriculture de plein champ dominait le marché avec une part de revenus de 36,5 % en 2025, grâce à l'utilisation intensive de tracteurs autonomes, de drones et de bras robotisés pour les semis, la surveillance des sols et l'entretien des cultures. L'agriculture de plein champ bénéficie de l'automatisation grâce à une précision accrue, des économies de main-d'œuvre et une meilleure efficacité des rendements.

Le segment de la gestion des récoltes devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante de robots et de machines de récolte dotés d'intelligence artificielle, capables de collecter, trier et conditionner les récoltes avec précision. Les systèmes de vision avancés, les bras robotisés et les véhicules autonomes sont de plus en plus déployés pour la récolte des fruits, des légumes et des céréales afin de réduire les pertes et d'améliorer le rendement. Les progrès technologiques en robotique et en analyse opérationnelle basée sur l'IA accélèrent encore l'adoption de l'automatisation dans la gestion des récoltes à l'échelle mondiale.

- Par composant

Le marché des robots mobiles agricoles est segmenté, selon leurs composants, en systèmes de contrôle et capteurs. Le segment des systèmes de contrôle a dominé le marché en 2025 avec une part de revenus de 53,4 %, grâce à son rôle crucial dans la coordination de la navigation autonome, l'exécution des tâches et la sécurité des systèmes pour les drones, les tracteurs et les plateformes robotiques. Des systèmes de contrôle performants permettent une planification précise des itinéraires, une prise de décision en temps réel et une intégration fluide avec les plateformes IoT, ce qui améliore l'efficacité opérationnelle des exploitations agricoles de toutes tailles.

Le segment des capteurs devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la vision basée sur l'IA, du LiDAR, du GPS et des capteurs de surveillance des sols et des nutriments. L'intégration de ces capteurs permet la surveillance des cultures en temps réel, l'irrigation automatisée et la détection des ravageurs et des maladies, soutenant ainsi les initiatives d'agriculture de précision et réduisant l'intervention manuelle. L'innovation continue dans le domaine des capteurs compacts et économes en énergie devrait stimuler une expansion rapide du marché à l'échelle mondiale.

- Par type

Le marché des robots mobiles agricoles se segmente, selon leur type, en robots professionnels et robots personnels/domestiques. Le segment des robots professionnels a dominé le marché en 2025, représentant 61,7 % des revenus. Cette domination s'explique par leur adoption dans les exploitations agricoles commerciales, l'horticulture à grande échelle et les serres, secteurs exigeant une précision, une automatisation et une productivité élevées. Les robots professionnels sont de plus en plus plébiscités pour la gestion des cultures, l'irrigation, les semis et les récoltes, offrant ainsi des solutions évolutives aux entreprises agroalimentaires.

Le segment des robots personnels et domestiques devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par l'intérêt croissant des petits agriculteurs, des amateurs et des adeptes de l'agriculture urbaine. Des solutions autonomes, compactes et abordables pour les jardins potagers, les petites exploitations et l'élevage sont de plus en plus déployées, intégrant l'Internet des objets (IoT) et l'analyse de données dans le cloud pour une productivité accrue. Les innovations rapides en matière d'intelligence artificielle (IA), de systèmes de navigation et d'interfaces utilisateur intuitives accélèrent l'adoption de ces robots à l'échelle mondiale.

Quelle région détient la plus grande part du marché des robots mobiles dans l'agriculture ?

- L'Amérique du Nord a dominé le marché des robots mobiles agricoles en 2025, avec une part de revenus de 42,3 %. Cette domination s'explique par la présence de fabricants leaders en robotique agricole, une infrastructure informatique et d'automatisation avancée, et l'adoption généralisée des solutions d'agriculture intelligente aux États-Unis et au Canada. La forte demande en agriculture de précision, tracteurs autonomes, drones et bras robotisés a accéléré la pénétration du marché, tant dans les grandes exploitations que dans les exploitations spécialisées.

- Les entreprises de la région investissent massivement dans les systèmes de navigation basés sur l'IA, la surveillance par l'Internet des objets et les plateformes de contrôle dans le nuage afin d'améliorer les rendements agricoles, l'efficacité opérationnelle et la durabilité. L'écosystème agricole mature de la région, associé à des capacités de recherche et développement avancées, renforce encore la position dominante de l'Amérique du Nord.

- Les programmes gouvernementaux favorables à l'innovation agricole, à l'agriculture de précision et aux pratiques durables continuent de positionner l'Amérique du Nord comme un chef de file mondial en matière de robots mobiles agricoles.

Analyse du marché américain des robots mobiles dans l'agriculture

Les États-Unis sont le principal contributeur au marché nord-américain des robots mobiles agricoles, grâce à l'innovation technologique, à d'importants investissements dans les technologies agricoles et à un vaste parc d'exploitations agricoles commerciales. Des entreprises américaines telles que Deere and Company, Trimble Inc. et Ag Leader Technology développent des tracteurs autonomes, des drones et des bras robotisés pour les semis, les récoltes et la surveillance des cultures. L'adoption de capteurs pilotés par l'IA et de systèmes de contrôle basés sur le cloud améliore l'efficacité, réduit la dépendance à la main-d'œuvre et optimise les opérations d'agriculture de précision. Les initiatives gouvernementales, notamment les subventions pour l'agriculture intelligente et les pratiques agricoles durables, renforcent encore le leadership américain dans les solutions robotiques, tant pour les équipementiers que pour le marché de l'après-vente.

Aperçu du marché canadien des robots mobiles en agriculture

Le Canada contribue de façon constante au marché nord-américain des robots mobiles en agriculture, grâce à l'adoption de tracteurs autonomes, de drones et de systèmes d'irrigation de précision. Les programmes gouvernementaux qui encouragent l'agriculture durable, la recherche et le développement agricoles et les technologies agricoles intelligentes favorisent le déploiement de robots dans les exploitations de toutes tailles. Les projets de collaboration entre les établissements de recherche et les fournisseurs de robots accélèrent l'innovation dans l'intégration de capteurs, l'analyse des données agricoles par l'IA et les machines autonomes. La sensibilisation croissante des consommateurs à l'efficacité de la production alimentaire et à la réduction des coûts stimule également la demande de robots mobiles en agriculture au Canada.

Aperçu du marché des robots mobiles agricoles en Asie-Pacifique

La région Asie-Pacifique devrait connaître le taux de croissance le plus rapide (10,3 %) entre 2026 et 2033, porté par la mécanisation croissante de l'agriculture, les initiatives gouvernementales en matière d'agriculture intelligente et l'adoption grandissante de drones, de tracteurs autonomes et de bras robotisés en Chine, en Inde, au Japon et en Corée du Sud. L'expansion rapide de la gestion des terres arables, de l'horticulture et des exploitations agricoles commerciales stimule la demande régionale. L'intégration de l'IA, de l'IoT et des plateformes de gestion agricole basées sur le cloud améliore les rendements, réduit la dépendance à la main-d'œuvre et optimise l'utilisation des ressources, accélérant ainsi leur adoption dans les grandes exploitations comme dans les petites.

Analyse du marché chinois des robots mobiles agricoles

La Chine est le principal contributeur au marché des robots mobiles agricoles en Asie-Pacifique, grâce à ses exploitations agricoles à grande échelle, à ses investissements importants dans les technologies agricoles et aux incitations gouvernementales en faveur de l'agriculture de précision. Des entreprises chinoises comme AGCO et Grownetics déploient activement des tracteurs autonomes, des drones et des solutions robotiques pour les semis, la surveillance des cultures et la cartographie des parcelles. L'adoption rapide de capteurs pilotés par l'IA, de la navigation GPS et des systèmes de pulvérisation autonomes améliore l'efficacité opérationnelle et la productivité des cultures.

Analyse du marché indien des robots mobiles agricoles

L'Inde s'impose comme un marché de croissance clé en Asie-Pacifique, portée par la demande croissante d'agriculture mécanisée, les programmes gouvernementaux tels que la « Mission pour l'agriculture numérique » et une sensibilisation accrue à l'optimisation des rendements. Les petites et moyennes exploitations agricoles adoptent les drones et les bras robotisés pour l'irrigation, la surveillance des sols et les récoltes. Les investissements dans l'agriculture de précision basée sur l'IA, les capteurs connectés et les machines autonomes accélèrent la croissance du marché dans la région. L'innovation continue en matière de solutions robotiques abordables favorise encore davantage leur adoption dans les exploitations agricoles rurales et commerciales.

Analyse du marché européen des robots mobiles agricoles

L'Europe détient une part importante du marché mondial des robots mobiles en agriculture, grâce à une infrastructure de R&D solide, à l'adoption de l'agriculture de précision et aux impératifs de développement durable dans des pays comme l'Allemagne, la France et le Royaume-Uni. Les exploitations agricoles européennes intègrent des tracteurs autonomes, des drones et des bras robotisés pour optimiser leur productivité, réduire leurs coûts de main-d'œuvre et se conformer à la réglementation environnementale de l'UE. La demande croissante de systèmes de surveillance agricole connectés et de gestion automatisée des cultures continue de favoriser l'adoption de ces technologies en Europe.

Analyse du marché allemand des robots mobiles agricoles

L'Allemagne domine le marché européen des robots mobiles agricoles, grâce à des fabricants de machines agricoles de pointe, une solide expertise en automatisation et des incitations gouvernementales en faveur de l'agriculture intelligente. L'adoption de tracteurs autonomes, de bras robotisés et de drones est généralisée dans les exploitations agricoles, qu'elles soient de grande envergure ou spécialisées. La recherche et le développement continus, ainsi que la collaboration entre les fournisseurs de technologies agricoles et les instituts de recherche, consolident la position de leader de l'Allemagne sur ce marché.

Analyse du marché britannique des robots mobiles dans l'agriculture

Le marché britannique est en constante expansion, porté par l'adoption de solutions robotisées pour l'agriculture commerciale et de précision. Les fabricants et fournisseurs de solutions locaux intègrent des capteurs pilotés par l'IA, des véhicules autonomes et des plateformes de surveillance basées sur l'Internet des objets (IoT) afin d'améliorer la productivité et la durabilité des exploitations agricoles. Le développement des initiatives gouvernementales en faveur de l'agriculture intelligente et des infrastructures agricoles numériques continue d'alimenter la croissance du marché, tant auprès des équipementiers que sur le marché de l'après-vente au Royaume-Uni.

Quelles sont les principales entreprises du marché des robots mobiles en agriculture ?

Le secteur des robots mobiles en agriculture est principalement dominé par des entreprises bien établies, notamment :

- Deere and Company (États-Unis)

- Trimble Inc. (États-Unis)

- AGCO Corporation (États-Unis)

- Lely (Pays-Bas)

- Topcon Corporation (Japon)

- AgJunction (Canada)

- BouMatic (États-Unis)

- Ag Leader Technology (États-Unis)

- AgEagle Aerial Systems, Inc. (États-Unis)

- AutoCopter Corp (États-Unis)

- Blue River Technology (États-Unis)

- Auroras srl (Italie)

- Grownetics (États-Unis)

- Solutions autonomes Inc. (États-Unis)

- Société de tracteurs autonomes (États-Unis)

- Clearpath Robotics Inc. (Canada)

- Deepfield Robotics (États-Unis)

- DeLaval. (Suède)

- Groupe GEA Aktiengesellschaft (Allemagne)

- Harvest Automation (États-Unis)

Quels sont les développements récents sur le marché mondial des robots mobiles en agriculture ?

- En décembre 2023, Chipotle Mexican Grill a annoncé son investissement dans Greenfield Robotics, une entreprise d'agriculture régénératrice basée au Kansas, afin de favoriser l'adoption mondiale des robots agricoles, réaffirmant ainsi son engagement envers les technologies agricoles innovantes.

- En novembre 2023, le fabricant chinois de drones DJI a dévoilé deux nouveaux modèles, les T60 et T25P, conçus pour des applications telles que la pulvérisation des terres agricoles et l'ensemencement aérien, illustrant ainsi le rôle croissant des drones dans l'agriculture, la sylviculture et l'aquaculture modernes.

- En septembre 2023, Robotics Plus, une entreprise néo-zélandaise spécialisée dans les technologies agricoles, a lancé Prospr, un robot autonome polyvalent destiné à la récolte des cultures dans les vergers et les vignobles, marquant ainsi une étape importante dans l'automatisation des tâches agricoles spécialisées.

- En juillet 2023, XAG a lancé au Vietnam le drone agricole P100. Ce drone, entièrement autonome, facile à utiliser et doté d'une capacité de charge utile élevée allant jusqu'à 50 kg, améliore l'efficacité des opérations agricoles à grande échelle.

- En juin 2021, CNH Industrial NV a finalisé l'acquisition de 100 % des actions de Raven Industries afin de renforcer sa présence sur le marché des équipements agricoles dans plusieurs régions géographiques, témoignant ainsi d'une stratégie visant à étendre son empreinte mondiale dans le domaine des solutions d'agriculture de précision.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.