Global Mobile Stroke Unit Msu Market

Taille du marché en milliards USD

TCAC :

%

USD

11.32 Billion

USD

18.59 Billion

2025

2033

USD

11.32 Billion

USD

18.59 Billion

2025

2033

| 2026 –2033 | |

| USD 11.32 Billion | |

| USD 18.59 Billion | |

| % | |

|

Global Mobile Stroke Unit (MSU) segmentation du marché, par type (Frazers Mobile Stroke Unit et Demers Mobile Stroke Unit), produit (Scanner de Tomographie, équipement d'urgence conventionnel, système de télémédecine, analyse d'image automatisée, système de laboratoire de POC et autres), application (industrie mobile de la santé et autres) - tendances et prévisions de l'industrie jusqu'en 2033

Vue d'ensemble du marché de l'unité mobile à accidents cérébrovasculaires

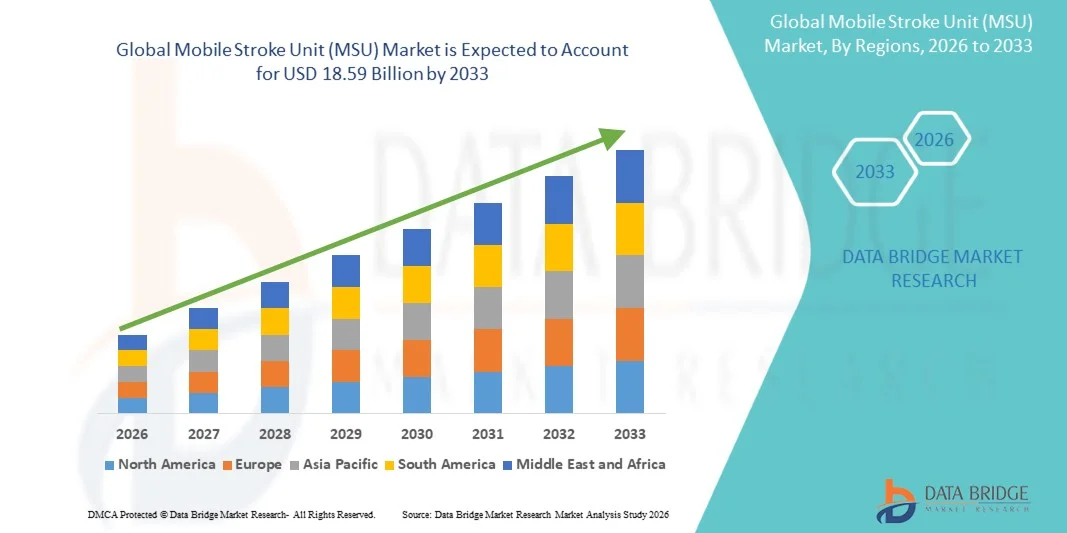

Le marché de l'unité mobile a été évalué à11,32 milliards de dollars en 2025et devrait atteindre18,59 milliards de dollars en 2033, croissance à unTCAC de 6,40 % entre 2026 et 2033. La croissance du marché est attribuable à l'incidence mondiale croissante des accidents vasculaires cérébraux, aux progrès rapides de l'imagerie tomographique mobile, à l'expansion de l'infrastructure de télémédecine et à l'évolution des cadres de remboursement à l'appui du traitement préhospitalier des accidents cérébraux.

Les unités mobiles d'AVC sont des ambulances spécialisées équipées de scanners CT, de systèmes de télémédecine et de personnel médical embarqué capables de diagnostiquer et d'initier le traitement des patients atteints d'AVC aigus sur le terrain. Les avantages cliniques des MSU, y compris la réduction significative du temps de traitement thrombolytique, l'amélioration des résultats des patients et des taux d'invalidité de longue durée, accélèrent l'adoption parmi les réseaux hospitaliers, les services médicaux d'urgence et les systèmes de santé publique dans le monde entier. Les progrès technologiques tels que l'analyse d'images assistées par l'IA, la télémédecine 5G et les systèmes d'imagerie légère augmentent encore l'applicabilité clinique et l'efficacité opérationnelle des MSU. De plus, l'augmentation des investissements dans l'infrastructure des soins de santé dans les marchés émergents et la sensibilisation à l'AVC en tant que principale cause de décès et d'invalidité créent de nouvelles possibilités pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des unités d'AVC mobiles avec la plus grande part de revenus de 38,5 % en 2025, soutenue par une infrastructure de services médicaux d'urgence mature, des centres médicaux universitaires pionniers et des politiques favorables de remboursement Medicare.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide dans un TCAC de 9,2 %, de 2026 à 2033, en raison de l'expansion de l'infrastructure de santé, de l'augmentation de l'incidence des AVC et de l'augmentation des investissements publics dans les soins préhospitaliers.

- L'attaque mobile des Frazers Le segment de l'unité a dominé la catégorie de type avec une part de marché de 58,4% en 2025, reflétant sa position établie en tant que plate-forme MSU leader et une adoption généralisée en Amérique du Nord et en Europe.

- Le coup mobile Demers Le segment des unités devrait être la catégorie de type qui connaît la croissance la plus rapide, en raison de la demande croissante de solutions modulaires et rentables dans les marchés émergents.

- Le segment des scanners de Tomographie Computée dominait la catégorie de produits avec une part de marché de 40,2 % en 2025, soutenue par son rôle essentiel dans le diagnostic rapide des accidents vasculaires cérébraux et l'initiation au traitement sur le terrain.

- Le segment du système de télémédecine devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison des progrès de la connectivité 5G, de la consultation des neurologues éloignés et des plateformes intégrées de télésanté.

- Le segment de l'industrie mobile des soins de santé a dominé la catégorie des applications avec une part de marché de 74,6 % en 2025, appuyée par le déploiement primaire des MSU dans les services médicaux d'urgence et les programmes de santé mobiles affiliés aux hôpitaux.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 11.32 Million

- Valeur marchande prévue (2033): USD 18,59 milliards

- Prévisions CAGR (2026-2033): 6,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché de l'unité d'AVC mobile

|

Attributs |

Unité d ' attaque mobileCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Frazer, Ltd. (États-Unis) · Ambulances demers (Canada) · Siemens Healthineers AG (Allemagne) · GE HealthCare (États-Unis) · Koninklijke Philips N.V. (Pays-Bas) · Medtronic plc (Irlande) · ZOLL Medical Corporation (États-Unis) · Stryker (États-Unis) · Samsung Electronics Co., Ltd. (Corée du Sud) · Teleflex Incorporated (États-Unis) |

|

Possibilités de marché |

· Extension des programmes d'unités d'AVC mobiles aux marchés émergents avec une infrastructure de soins de santé en croissance et une incidence croissante des AVC · Mise au point de systèmes d'imagerie par CT légers et intégrés à l'IA permettant un déploiement plus large sur les plates-formes MSU ambulatoires et par hélicoptère |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché de l'unité mobile à accidents cérébrovasculaires

Tendance: Intégration des plateformes d'imagerie assistée par l'IA et de télémédecine 5G

L'adoption clinique d'unités mobiles d'AVC continue d'accélérer à mesure que les innovations technologiques améliorent la précision diagnostique, la vitesse de traitement et la connectivité. L'analyse avancée de l'image de CT assistée par l'IA permet d'identifier rapidement les accidents ischémiques par rapport aux hémorragies, ce qui permet d'accélérer les décisions de traitement sur le terrain. L'intégration des plateformes de télémédecine à 5G permet une consultation à distance en temps réel avec les neurologues en AVC, ce qui élargit l'accès à l'expertise spécialisée peu importe l'emplacement géographique.

Par exemple,

Le déploiement d'outils de triage à base d'EC et d'IA dans les MSU de prochaine génération réduit les cycles de diagnostic et augmente la confiance clinique dans les décisions sur le terrain, permettant à un plus grand nombre de patients de recevoir un traitement thrombolytique dans les « heures d'or » critiques.

De plus, la recherche démontre que les MSU sont traités à la première «heure d'or» lorsque l'on obtient de meilleurs résultats de thrombolyse, avec deux essais contrôlés de référence, B PROUD et BEST-MSU, ce qui montre que les MSU ont un handicap beaucoup plus faible que les soins ambulanciers classiques. L'accent de plus en plus mis sur les solutions de santé intégrées et les partenariats entre les hôpitaux, les fournisseurs d'imagerie et les fournisseurs de télémédecine stimule l'innovation du marché et élargit l'applicabilité clinique.

Dynamique du marché de l'unité d'AVC mobile

Facteur clé du marché : L'incidence mondiale des accidents vasculaires cérébraux et le vieillissement de la population

Le fardeau mondial croissant des accidents vasculaires cérébraux, combiné au vieillissement de la population en Amérique du Nord, en Europe, au Japon et en Australie, est l'un des principaux moteurs de la croissance du marché. Les accidents vasculaires cérébraux demeurent l'une des principales causes de décès et d'invalidité de longue durée dans le monde, avec environ 795 000 accidents vasculaires cérébraux chaque année aux seuls États-Unis. Les unités mobiles d'AVC permettent d'accélérer le diagnostic et l'initiation du traitement, réduisant le temps de traitement thrombolytique et améliorant les résultats des patients.

Par exemple,

Une étude publiée en 2025 dans le Journal of the American Heart Association a révélé que les patients atteints de MSU étaient significativement plus susceptibles de recevoir un activateur plasminogène de type tissulaire (49,9 % contre 9,4 %; différence, 37,5 points de pourcentage; P < 0,001) que les témoins assortis de scores de propension transportés par des ambulances traditionnelles, ce qui démontre l'impact clinique des soins préhospitaliers.

On s'attend à ce que l'incidence croissante des accidents vasculaires cérébraux, en particulier chez les personnes âgées, renforce l'adoption des technologies de l'appareil mobile à l'échelle mondiale et favorise l'expansion continue du marché.

Principales contraintes et défis : Investissement en capital élevé et coûts opérationnels

L'investissement initial important requis pour les unités mobiles d'AVC, y compris les scanners de TDM, le matériel de télémédecine et les plates-formes d'ambulance spécialisées, constitue un obstacle important à l'adoption, en particulier pour les petits systèmes de santé et les institutions des marchés émergents. Le coût total de la propriété, y compris l'entretien du matériel, les consommables, la dotation en personnel et la formation, peut limiter la faisabilité financière des programmes de MSU.

Par exemple,

Le coût en capital des MSU ambulanciers varie de 850 000 à 1,4 million de dollars par unité, tandis que les MSU en hélicoptère peuvent coûter de 2,5 millions à 5 millions de dollars par avion, ce qui pose des problèmes aux fournisseurs de soins de santé qui ont des contraintes budgétaires et cherchent à établir ou à étendre des services de MSU.

Les coûts élevés d'acquisition et d'exploitation peuvent entraver l'adoption, en particulier dans les petits systèmes de santé et dans les régions où les cadres de remboursement sont limités.

Principales possibilités de marché: expansion vers les marchés émergents et les partenariats public-privé

Le développement de plates-formes modulaires et rentables de MSU crée des possibilités d'adoption au-delà des milieux hospitaliers traditionnels et des marchés établis. Les partenariats entre le secteur public et le secteur privé permettent aux systèmes de soins de santé d'étendre la lourde charge de capital des programmes de MSU, tandis que l'expansion des infrastructures de soins de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient stimule la demande de capacités d'AVC préhospitalières sur les marchés précédemment mal desservis.

Les partenariats stratégiques entre les hôpitaux, les fournisseurs d'imagerie et les services médicaux d'urgence accélèrent le déploiement des MSU et élargissent l'accès aux soins préhospitaliers avancés.

Étendue du marché de l'unité mobile d'AVC

Le marché des appareils mobiles est segmenté en fonction du type, du produit et de l'application.

Par type

Sur la base du type, le marché mondial des appareils mobiles est segmenté en appareils mobiles de Frazers et Demers. L'attaque mobile des Frazers Le segment unitaire a dominé le marché avec une part de marché de 58,4% en 2025, ce qui reflète sa position établie en tant que plate-forme MSU de premier plan et son adoption généralisée en Amérique du Nord et en Europe. Les plateformes MSU de Frazers sont reconnues pour leur robuste construction, leur intégration à des systèmes d'imagerie et de télémédecine avancés et leur solide expérience clinique en soins préhospitaliers. Des volumes élevés de procédures dans les centres médicaux universitaires et des programmes spécialisés d'AVC contribuent au leadership segmentaire.

Le segment de Demers Mobile Stroke Unit devrait connaître la croissance la plus rapide de 2026 à 2033, avec un TCAC prévu de 7,8 %. Les plateformes Demers MSU gagnent en traction grâce à leur conception modulaire, à leur acquisition rentable et à leur capacité d'adaptation au déploiement dans divers milieux de soins de santé, y compris les marchés émergents et les modèles de partenariat public-privé. La demande croissante de solutions MSU abordables et de haute qualité élargit le marché des plateformes Demers.

Par produit

Sur la base du produit, le marché mondial des appareils mobiles est segmenté en scanners de Tomographie, équipements d'urgence conventionnels, système de télémédecine, analyse automatisée d'images, système de laboratoire de POC, et autres. Le segment des scanners de Tomographie Computée a dominé le marché avec une part de marché de 40,2 % en 2025, soutenue par son rôle essentiel dans le diagnostic rapide des accidents vasculaires cérébraux et l'initiation au traitement sur le terrain. Les scanners portatifs sont la pierre angulaire technologique des plates-formes MSU, permettant aux équipes médicales d'urgence de différencier les accidents ischémiques et les hémorragies et d'initier une thérapie appropriée avant l'arrivée de l'hôpital.

Le segment du système de télémédecine devrait connaître la croissance la plus rapide de 2026 à 2033, avec un TCAC projeté de 9,4 %. Des progrès dans la connectivité 5G, la consultation à distance des neurologues et les plateformes intégrées de télésanté sont à l'origine de l'adoption de systèmes de télémédecine au sein des programmes de MSU, ce qui permet aux spécialistes d'entrer en temps réel peu importe leur emplacement géographique.

Par demande

Sur la base de l'application, le marché mondial des appareils mobiles est segmenté en Mobile Healthcare Industry et autres. Le segment de l'industrie mobile des soins de santé a dominé le marché avec une part de marché de 74,6 % en 2025, grâce au déploiement primaire de MSU dans les services médicaux d'urgence, les programmes de santé mobiles affiliés aux hôpitaux et les initiatives de santé publique axées sur les soins préhospitaliers. Les hôpitaux, les services d'ambulance et les systèmes de santé intégrés sont les principaux exploitants de flottes d'USM, avec des volumes d'intervention élevés et des protocoles cliniques établis qui appuient le leadership du segment.

L'autre segment devrait connaître la croissance la plus rapide de 2026 à 2033, avec un TCAC prévu de 8,1 %. Ce segment englobe les applications de recherche, les déploiements d'essais cliniques, les programmes de centres médicaux universitaires et les projets de démonstration en santé publique. L'intérêt croissant pour la recherche fondée sur les MSU, y compris les études de résultats et la validation de la technologie, élargit le marché des solutions au-delà des opérations cliniques courantes.

Analyse régionale du marché de l'unité mobile à accidents cérébrovasculaires

L'Amérique du Nord a dominé le marché des unités mobiles d'AVC avec une part de chiffre d'affaires de 38,5 % en 2025, soutenue par une infrastructure de services médicaux d'urgence mature, des centres médicaux universitaires pionniers tels que le Centre des sciences de la santé de l'Université du Texas à Houston, des politiques favorables de remboursement Medicare incluant un code de facturation CMS 2024 pour le scanner préhospital, et environ 795 000 AVC annuels aux États-Unis qui conduisent une demande constante.

U.S. Mobile Stroke Unit (MSU) Aperçu du marché

Le marché américain des unités mobiles d'AVC bénéficie de la plus haute base installée de plates-formes MSU à l'échelle mondiale, de vastes programmes de formation du personnel médical d'urgence et de solides preuves cliniques appuyant l'adoption de MSU. Les centres médicaux universitaires, les grands systèmes de santé et les programmes spécialisés d'AVC continuent d'étendre les opérations de MSU dans les milieux urbains et suburbains. Le remboursement préférentiel de l'assurance-maladie et du payeur commercial appuie les volumes de procédures et l'investissement d'équipement.

Les États-Unis représentaient la part dominante en Amérique du Nord en 2025, avec une part de marché de 82,4 % parmi les pays régionaux, ce qui reflète le rôle pionnier joué par les institutions américaines dans le développement et le déploiement des MSU.

Aperçu du marché de l'Unité européenne des accidents vasculaires cérébraux (UMS)

Le marché européen des unités mobiles d'AVC reste un contributeur important, avec de solides programmes hospitaliers de MSU en Allemagne, au Royaume-Uni, en France et en Italie. La région représentait environ 28,2 % du marché mondial en 2025. L'adoption croissante de plates-formes de MSU rentables et de voies de formation structurées améliore les résultats chirurgicaux et normalise la prestation des soins. Des lignes directrices interdisciplinaires et des réseaux de recherche en collaboration appuient l'expansion du marché.

Aperçu du marché de l'unité d'AVC mobile du Royaume-Uni

Le marché des unités mobiles d'AVC au Royaume-Uni se caractérise par l'expansion des programmes de MSU dans les hôpitaux du NHS et les établissements de santé privés. L'investissement dans les plates-formes de MSU pour le diagnostic et le traitement préhospitalier des accidents vasculaires cérébraux améliore l'accès aux options minimalement invasives et réduit le temps de thrombolyse.

Allemagne Unité mobile à accidents du travail (UMS) Aperçu du marché

La robuste infrastructure hospitalière allemande et les services médicaux d'urgence avancés soutiennent des programmes complets de MSU dans les régions urbaines et rurales. De solides réseaux de formation clinique et des cadres de remboursement favorables contribuent au volume élevé des procédures et à l'adoption de technologies. L'Allemagne détenait la plus grande part de marché parmi les pays européens en 2025.

Aperçu du marché de l'unité mobile d'Asie-Pacifique

Le marché des unités mobiles d'AVC en Asie et dans le Pacifique devrait connaître une croissance rapide avec un TCAC de 9,2 % au cours de la période de prévision, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de l'incidence des AVC et de l'augmentation des investissements publics dans les soins préhospitaliers. Les systèmes de santé privés en Chine, au Japon, en Inde et en Corée du Sud investissent dans les capacités de MSU pour répondre à la demande croissante des patients et améliorer les résultats cliniques.

Aperçu du marché de l'Unité japonaise des accidents vasculaires cérébraux

Le marché japonais de l'unité mobile d'AVC bénéficie d'une infrastructure de soins de santé avancée, d'une solide expertise en services médicaux d'urgence et d'un remboursement favorable pour les procédures d'AVC préhospitalières. Les programmes de MSU sont bien établis, avec des applications croissantes dans les centres urbains et les régions vieillissantes de la population.

Le Japon occupait la position la plus rapide parmi les pays de l'Asie et du Pacifique, avec un TCAC de 10,1 % prévu de 2026 à 2033, sous l'impulsion du vieillissement démographique et des initiatives gouvernementales visant à améliorer les résultats en matière d'AVC.

China Mobile Stroke Unit (MSU) Aperçu du marché

Le marché chinois des unités mobiles d'AVC connaît une croissance rapide grâce à des initiatives de modernisation des soins de santé, à l'expansion des réseaux hospitaliers et à l'augmentation de la demande de patients pour des options de soins d'AVC de pointe. Le développement de plates-formes MSU nationales complète les plates-formes importées, améliorant ainsi l'accessibilité du marché.

Part de marché de l'unité d'AVC mobile

L'industrie des appareils mobiles est principalement dirigée par des entreprises bien établies, notamment :

- Frazer, Ltd. (États-Unis)

- Ambulances Demers (Canada)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Plc Medtronic (Irlande)

- ZOLL Medical Corporation (États-Unis)

- Stryker (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Teleflex Incorporated (États-Unis)

Derniers développements sur le marché de l'unité mobile à accidents cérébrovasculaires

- En mars 2026, Siemens Healthineers a annoncé le lancement de son système portable d'imagerie CT de nouvelle génération conçu pour les applications mobiles d'un appareil d'attaque, avec une analyse d'image assistée par l'IA et un poids réduit pour faciliter l'intégration des ambulances. Le lancement soutient la stratégie de Siemens Healthineers visant à élargir son portefeuille de soins préhospitaliers et à améliorer la vitesse de diagnostic dans les déploiements MSU.

- En janvier 2026, Medtronic plc a annoncé un partenariat stratégique avec un centre médical universitaire américain de premier plan pour développer les capacités de télémédecine des unités mobiles d'AVC, intégrant ses plateformes de télésurveillance et de télésanté dans les opérations de MSU. Le partenariat vise à améliorer la consultation des neurologues en temps réel et les résultats des patients dans les soins préhospitaliers.

- En novembre 2025, Frazer, Ltd. a livré sa 100e unité mobile d'AVC à un réseau hospitalier américain, marquant une étape importante dans l'histoire de la fabrication de MSU. La prestation souligne la demande croissante de véhicules spécialisés de soins préhospitaliers en Amérique du Nord.

- En septembre 2025, ZOLL Medical Corporation a annoncé l'intégration de solutions avancées de surveillance des patients dans les plates-formes mobiles d'unités d'AVC, permettant un suivi continu des signes vitaux et la transmission des données aux hôpitaux récepteurs. L'intégration favorise l'amélioration de la prise de décisions cliniques pendant le transport des AVC préhospitaliers.

- En juin 2025, Koninklijke Philips N.V. a annoncé une collaboration avec un grand système hospitalier européen pour piloter des plateformes de télémédecine assistées par l'IA dans des unités mobiles d'AVC, en vue de réduire le temps de traitement et d'améliorer les résultats d'AVC grâce à une consultation spécialisée en temps réel.

- En avril 2025, Demers Ambulances a mis en place une plate-forme modulaire d'appareils mobiles conçus pour un déploiement rentable sur les marchés émergents, avec des composants interchangeables d'imagerie et de télémédecine. La conception modulaire soutient le développement de programmes MSU flexibles pour les systèmes de santé avec des niveaux de ressources variables.

- En février 2025, GE HealthCare a annoncé la mise au point d'un scanner CT portable léger optimisé pour l'installation d'un appareil mobile d'attaque, soutenant l'adoption plus large de MSU dans les plates-formes ambulatoires et en hélicoptère.

- En décembre 2024, Samsung Electronics Co., Ltd. a annoncé l'expansion de son portefeuille d'imagerie médicale afin d'inclure des systèmes CT portables adaptés au déploiement d'unités mobiles d'attaque, en tirant parti de son expertise dans les technologies d'affichage et de semi-conducteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.