Global Molecular Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

25.80 Billion

USD

70.05 Billion

2024

2032

USD

25.80 Billion

USD

70.05 Billion

2024

2032

| 2025 –2032 | |

| USD 25.80 Billion | |

| USD 70.05 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic moléculaire, par produits (réactifs et kits, instruments, services et logiciels), technologies (spectrométrie de masse (SM), électrophorèse capillaire, séquençage de nouvelle génération (SNG), puces et microarrays, méthodes basées sur la réaction en chaîne par polymérase (PCR), cytogénétique, hybridation in situ (ISH ou FISH), imagerie moléculaire et autres), applications (oncologie, pharmacogénomique, microbiologie, tests prénataux, typage tissulaire, dépistage sanguin, maladies cardiovasculaires, maladies neurologiques, maladies infectieuses et autres), utilisateurs finaux (hôpitaux, laboratoires d'analyses médicales et établissements d'enseignement) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du diagnostic moléculaire

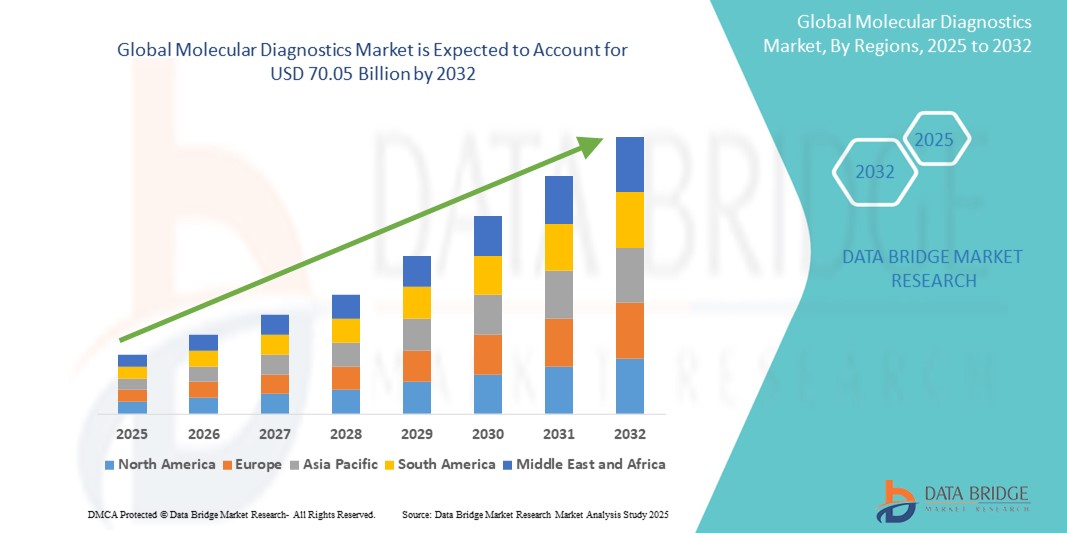

- Le marché mondial du diagnostic moléculaire était évalué à 25,8 milliards de dollars en 2024 et devrait atteindre 70,05 milliards de dollars d'ici 2032.

- Au cours de la période de prévision allant de 2025 à 2032, le marché devrait croître à un TCAC de 13,30 %, principalement grâce à l'utilisation intensive du PCR

- Cette croissance est due à des facteurs tels que la précision, la sensibilité et la rapidité d'exécution.

Analyse du marché du diagnostic moléculaire

- Le diagnostic moléculaire désigne un domaine des tests médicaux qui utilise des techniques de biologie moléculaire, telles que la PCR et le séquençage de nouvelle génération (NGS), pour détecter et suivre les maladies, identifier les prédispositions génétiques et orienter les thérapies ciblées. Il est largement utilisé dans les soins de santé, les laboratoires cliniques et la recherche.

- La croissance du marché est stimulée par la prévalence croissante des maladies infectieuses et des affections chroniques, la demande croissante de médecine personnalisée et l'adoption croissante de technologies de diagnostic avancées telles que la PCR en temps réel et le séquençage de nouvelle génération.

- Le marché évolue grâce aux innovations technologiques dans les plateformes automatisées, l'intégration de l'IA et de l'apprentissage automatique pour l'interprétation des résultats, et le développement de dispositifs de diagnostic portables et utilisables au point de soins, améliorant ainsi la rapidité, la précision et l'accessibilité.

- Par exemple, des entreprises comme Roche et Thermo Fisher Scientific tirent parti des technologies numériques et de l'automatisation pour proposer des solutions de diagnostic moléculaire plus rapides et plus précises, adaptées aux besoins cliniques et de laboratoire.

- Le marché du diagnostic moléculaire devrait connaître une croissance soutenue, portée par les progrès constants de la génomique, le développement des infrastructures de santé et l'augmentation des investissements dans le dépistage précoce des maladies et les initiatives de médecine de précision.

Portée du rapport et segmentation du marché du diagnostic moléculaire

|

Attributs |

Principaux enseignements du marché du diagnostic moléculaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du diagnostic moléculaire

« Adoption croissante des techniques de biopsie liquide »

- L'une des tendances majeures du marché mondial du diagnostic moléculaire est l'adoption croissante des techniques de biopsie liquide.

- Cette tendance est alimentée par la demande croissante de méthodes de diagnostic non invasives, le besoin d'un suivi en temps réel de l'évolution de la maladie et l'importance accrue accordée aux stratégies de traitement personnalisées, notamment en oncologie.

- Par exemple, des entreprises comme Guardant Health et Biocept développent des technologies de biopsie liquide qui analysent l'ADN tumoral circulant (ADNtc) et d'autres biomarqueurs afin de permettre la détection précoce du cancer et le choix du traitement.

- L'évolution constante vers des procédures minimalement invasives, associée aux progrès technologiques en matière de détection des biomarqueurs et d'analyse génomique, accélère l'intégration de la biopsie liquide dans la pratique clinique courante.

- Alors que les systèmes de santé se concentrent sur la médecine de précision, le diagnostic précoce et l'amélioration des résultats pour les patients, la biopsie liquide devrait jouer un rôle transformateur en élargissant l'accès à des diagnostics rapides, précis et personnalisés dans divers domaines pathologiques.

Dynamique du marché du diagnostic moléculaire

Conducteur

« Augmentation de la population âgée »

- Le vieillissement de la population est un facteur clé de la croissance du marché mondial du diagnostic moléculaire.

- Cette évolution démographique contribue à une incidence plus élevée de maladies liées à l'âge telles que le cancer, les troubles cardiovasculaires et les affections neurodégénératives, ce qui stimule la demande de solutions de diagnostic précoces et précises.

- Face au vieillissement de la population et à la nécessité d'un suivi médical plus fréquent et de soins personnalisés, le diagnostic moléculaire offre des options de tests non invasifs, rapides et précis, adaptés à la gestion des maladies chroniques et à la médecine préventive.

- Des avantages tels que le dépistage précoce, l'orientation thérapeutique ciblée et le suivi en temps réel de la maladie font du diagnostic moléculaire un outil essentiel dans les stratégies de soins aux personnes âgées au sein des systèmes de santé.

- Les fournisseurs de solutions de diagnostic réagissent en développant des plateformes conviviales et peu invasives adaptées aux besoins des patients vieillissants et en élargissant l'accès aux soins grâce aux tests à domicile et à l'intégration de la télémédecine.

Par exemple,

- Roche et Abbott développent des outils de tests moléculaires pour le dépistage précoce du cancer et des maladies infectieuses, répondant notamment aux besoins diagnostiques des personnes âgées.

- Thermo Fisher Scientific améliore ses plateformes génomiques pour soutenir les diagnostics personnalisés des risques génétiques liés à l'âge

- Avec le vieillissement continu de la population mondiale et l'évolution des priorités en matière de soins de santé vers la prévention et les soins personnalisés, le rôle du diagnostic moléculaire devrait s'accroître considérablement pour améliorer la santé à long terme des personnes âgées.

Opportunité

« La demande croissante de diagnostics moléculaires en milieu de soins de proximité »

- La demande croissante de diagnostics moléculaires au point de soins (POC) représente une opportunité importante sur le marché du diagnostic moléculaire. En permettant des tests rapides sur place, les diagnostics POC améliorent l'accessibilité, la rapidité et la prise de décision clinique en temps réel.

- Les progrès réalisés dans le domaine des technologies portables, des formats d'analyse conviviaux et des systèmes intégrés d'analyse d'échantillons et d'obtention de résultats permettent aux professionnels de la santé de fournir des informations diagnostiques immédiates dans des contextes tels que les cliniques, les services d'urgence et les sites isolés.

- Des caractéristiques telles que la conception compacte, les exigences minimales en matière d'échantillons et les flux de travail automatisés sont mises à profit pour faciliter un diagnostic et une mise en route du traitement plus rapides, notamment dans la prise en charge des maladies infectieuses et le suivi des maladies chroniques.

Par exemple,

- Les plateformes GeneXpert de Cepheid et ID NOW d'Abbott sont largement utilisées dans les environnements de soins de santé décentralisés pour des tests moléculaires rapides et précis.

- bioMérieux développe des systèmes moléculaires compacts destinés à simplifier les diagnostics dans les services de soins d'urgence et les milieux à faibles ressources .

- Alors que les systèmes de santé mondiaux s'efforcent d'améliorer les résultats pour les patients, de réduire les délais de diagnostic et d'élargir l'accès à des soins de qualité, l'évolution continue des diagnostics moléculaires au point de service est sur le point de créer de nouvelles opportunités sur les marchés développés et émergents.

Retenue/Défi

« Obtenir davantage d’approbations réglementaires »

- La multiplication des autorisations réglementaires et des exigences de conformité représente un défi majeur pour le marché du diagnostic moléculaire. Si les autorisations sont essentielles pour garantir la sécurité et l'efficacité des produits, la complexité et la variabilité des processus réglementaires internationaux peuvent ralentir leur développement et leur mise sur le marché.

- Ce défi est particulièrement marqué pour les entreprises qui cherchent à lancer des technologies de diagnostic innovantes dans plusieurs régions, car elles doivent composer avec des normes, une documentation et des délais d'approbation différents.

- Les longs processus d'approbation peuvent retarder la disponibilité d'outils de diagnostic essentiels, augmenter les coûts de développement et créer des obstacles pour les acteurs plus petits ou émergents du marché.

Par exemple,

- Les jeunes entreprises sont souvent confrontées à des délais prolongés lorsqu'elles cherchent à obtenir l'approbation de la FDA ou le marquage CE pour de nouveaux tests moléculaires, ce qui peut entraver leurs stratégies de commercialisation.

- En l'absence de procédures réglementaires simplifiées et d'harmonisation internationale, le marché du diagnostic moléculaire pourrait connaître des retards dans le déploiement des innovations, limitant ainsi l'accès rapide aux diagnostics avancés et ayant un impact sur les résultats des soins aux patients.

Portée du marché du diagnostic moléculaire

Le marché est segmenté en fonction des produits, des technologies, des applications et des utilisateurs finaux.

|

Segmentation |

Sous-segmentation |

|

Sous -produits |

|

|

Par la technologie |

|

|

Sur demande |

|

|

Par l'utilisateur final

|

|

Analyse régionale du marché du diagnostic moléculaire

« L’Amérique du Nord est la région dominante sur le marché du diagnostic moléculaire . »

- L'Amérique du Nord domine le marché du diagnostic moléculaire , grâce à l'augmentation des dépenses de santé, aux infrastructures de santé de pointe et à un système de santé bien établi qui favorise l'innovation et l'accessibilité.

- Les États-Unis détiennent une part importante en raison de leurs dépenses de santé par habitant élevées, du grand nombre d'instituts de recherche et d'entreprises de biotechnologie, et d'une sensibilisation généralisée des consommateurs à l'importance du dépistage précoce des maladies et de la médecine personnalisée.

- Les entreprises leaders en Amérique du Nord continuent d'innover avec des plateformes de diagnostic de nouvelle génération, intégrant l'intelligence artificielle, les avancées de la biologie moléculaire et les technologies du cloud. Il en résulte des solutions de diagnostic plus efficaces, évolutives et précises, qui améliorent la prise en charge des patients et la qualité des soins.

- Grâce à des infrastructures solides, une population vieillissante et une demande croissante des consommateurs pour des soins de santé de précision, l'Amérique du Nord devrait conserver sa position de marché le plus important et le plus avancé en matière de diagnostic moléculaire tout au long de la période de prévision allant de 2025 à 2032.

« La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé . »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché du diagnostic moléculaire , sous l'effet de l'évolution démographique rapide, du vieillissement de la population et de la prévalence croissante de maladies telles que le cancer et les maladies infectieuses.

- Des pays comme la Chine, l'Inde et le Japon sont à l'avant-garde de la croissance régionale grâce au développement de leurs infrastructures de santé, aux initiatives gouvernementales visant à améliorer l'accès aux soins et à une sensibilisation accrue au dépistage précoce des maladies.

- La région connaît également des progrès significatifs dans le domaine des technologies de la santé, notamment la télémédecine, la génomique et les diagnostics mobiles, ce qui stimule la demande d'outils de diagnostic moléculaire avancés capables de traiter un grand nombre de patients et d'offrir des tests précis et rentables.

- Avec la numérisation croissante des soins de santé, le soutien gouvernemental aux progrès de la biotechnologie et l'adoption grandissante de la médecine personnalisée, la région Asie-Pacifique se positionne comme le marché régional à la croissance la plus rapide pour le diagnostic moléculaire. À mesure que les systèmes de santé évoluent, l'Asie-Pacifique continuera d'accroître sa part de marché entre 2025 et 2032, devenant ainsi un pôle majeur d'innovation et d'adoption du diagnostic moléculaire.

Part de marché du diagnostic moléculaire

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- F. Hoffmann-La Roche Ltd (Suisse)

- Hologic, Inc. (États-Unis)

- bioMérieux SA (France)

- Laboratoires Abbott (États-Unis)

- QIAGEN NV (Pays-Bas)

- Thermo Fisher Scientific Inc. (États-Unis)

- Siemens AG (Allemagne)

- Danaher Corporation (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Becton, Dickinson and Company (BD) (États-Unis)

- DiaSorin SpA (Italie)

- Grifols, SA (Espagne)

- QuidelOrtho Corporation (États-Unis)

- Signatures génétiques limitées (Australie)

- MDxHealth SA (Belgique)

- Exact Sciences Corporation (États-Unis)

- Groupe Biocartis NV (Belgique)

- TBG Diagnostics Limited (Australie)

- GenMark Diagnostics, Inc. (États-Unis)

- Luminex Corporation (États-Unis)

- HTG Molecular Diagnostics, Inc. (États-Unis)

- Vela Diagnostics (Singapour)

- Amoy Diagnostics Co., Ltd. (Chine)

- Molbio Diagnostics Pvt. Ltd. (Inde)

- geneOmbio Technologies Pvt. Ltd. (Inde)

Dernières évolutions du marché mondial du diagnostic moléculaire

- En 2021, Roche a finalisé l'acquisition du groupe TIB Molbiol. Ce dernier propose environ 45 tests homologués CE-IVD pour le diagnostic des maladies génétiques héréditaires, des maladies infectieuses, des transplantations d'organes et des analyses hématologiques.

- En 2020, Roche Diagnostics India a lancé les systèmes Cobas 8800 et Cobas 6800 à l'Institut national du choléra et des maladies entériques de Kolkata, afin de faciliter le diagnostic du SARS-CoV-2. Les systèmes Roche Cobas 6800/8800 fournissent des résultats en trois heures et demie et offrent une efficacité opérationnelle accrue, une plus grande flexibilité et un délai d'obtention des résultats optimal.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DES SOINS DE SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES EN MATIÈRE DE CAPEX

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 NORMES INDUSTRIELLES

16,7 % du PIB total

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE, PAR PRODUIT ET SERVICES

17.1 APERÇU

17.2 PRODUIT

17.2.1 INSTRUMENTS

17.2.1.1. PAR TYPE

17.2.1.1.1. ENTIÈREMENT AUTOMATISÉ

17.2.1.1.2. SEMI-AUTOMATISÉ

17.2.1.1.3. MANUEL

17.2.1.2. PAR MODALITÉ

17.2.1.2.1. PORTABLE

17.2.1.2.2. AUTONOME

17.2.1.2.3. BANC DE TRAVAIL

17.2.2 RÉACTIFS ET KITS

17.2.2.1. KITS

17.2.2.1.1. KITS D'EXTRACTION ET DE PURIFICATION DE L'ADN

17.2.2.1.1.1 KITS MINIPREP ET MAXIPREP PLASMIDE

17.2.2.1.1.2 KITS DE PURIFICATION DU PLASMIDE

17.2.2.1.1.3 KITS DE PURIFICATION PCR

17.2.2.1.1.4 KITS DE PURIFICATION DE L'ADN GÉNOMIQUE

17.2.2.1.1.5 AUTRES

17.2.2.1.2. ARNI ET RÉACTIFS ARN

17.2.2.1.3. KITS DE PURIFICATION DES ACIDES NUCLÉIQUES

17.2.2.1.4. KITS DE SYNTHÈSE D'ACIDES NUCLÉIQUES, TAMPONS ET RÉACTIFS

17.2.2.1.5. KITS DE PRÉVENTION DU VPH

17.2.2.1.6. KITS TB

17.2.2.1.7. KITS D'ÉPUISEMENT

17.2.2.1.8. AUTRES

17.2.2.2. ENSEMBLES ET PANNEAUX DE CONTRÔLE QUALITÉ

17.2.2.2.1. PANNEAU DE COMMANDE

17.2.2.2.1.1 PANNEAU DE COMMANDE VAGINAL MULTIPLEX

17.2.2.2.1.2 PANNEAU DE CONTRÔLE DU PAPILLOMAVIRUS HUMAIN (VPH)

17.2.2.2.1.3 PANNEAU DE CONTRÔLE DE LA VAGINITE À CANDIDA/TRICHOMONAS VAGINALIS (CV/TV)

17.2.2.2.1.4 PANNEAU DE COMMANDE CT/NG

17.2.2.2.1.5 PANEL DE CONTRÔLE DE LA VAGINOSE BACTÉRIENNE (VB)

17.2.2.2.1.6 CONTRÔLE DE LA CELLULARITÉ

17.2.2.2.1.7 PANNEAU DE CONTRÔLE RESPIRATOIRE

17.2.2.2.1.8 PANNEAU DE CONTRÔLE GRIPPE/RSV/SRAS-COV-2

17.2.2.2.1.8.1. PANNEAU DE COMMANDE NXG

17.2.2.2.1.8.2. PANNEAU DE COMMANDE COMPLET

17.2.2.2.1.8.3. AUTRES

17.2.2.2.1.9 PANNEAU MPN

17.2.2.2.1.10 PANNEAU AML

17.2.2.2.1.11 PANNEAU QC

17.2.2.2.1.12 TOUS LES PANNEAUX

17.2.2.2.1.13 PANNEAU DE VÉRIFICATION

17.2.2.2.1.14 AUTRES

17.2.2.3. KIT DE DÉTECTION DES MUTATIONS

17.2.2.3.1. Kit PCR KRAS

17.2.2.3.2. KIT EGFR

17.2.2.3.3. KIT DE MUTATION BRAF

17.2.2.3.4. KIT AML1-ETO

17.2.2.3.5. KIT DE MUTATION NRAS

17.2.2.3.6. KIT CALR

17.2.2.3.7. DÉTECTION DE MUTATION FLT3

17.2.2.3.8. KIT DE DÉTECTION DE MUTATIONS C-KIT

17.2.2.3.9. KIT DE DÉTECTION DE MÉTHYLATION MGMT

17.2.2.3.10. Kit CBFB-MYH11

17.2.2.3.11. KIT DE DÉTECTION DES FUSIONS DE GÈNES

17.2.2.3.12. AUTRES KITS ET ESSAIS

17.2.2.4. ENZYMES

17.2.2.4.1. POLYMÉRASES

17.2.2.4.2. LIGASES

17.2.2.4.3. ENDONUCLÉASES DE RESTRICTION

17.2.2.4.4. TRANSCRIPTIONS INVERSES

17.2.2.4.5. PHOSPHATASES

17.2.2.4.6. PROTÉASES ET PROTÉINASES

17.2.2.4.7. ÉCHELLES D'ADN

17.2.2.4.8. AUTRES ENZYMES

17.2.2.5. TAMPONS

17.2.2.6. APPRÊTS

17.2.2.7. AUTRES

17.3 LOGICIELS ET SERVICES

17.3.1 SERVICES

17.3.1.1. SERVICES DE RÉPARATION D'INSTRUMENTS

17.3.1.1.1. SERVICES DE RÉPARATION SUR SITE

17.3.1.1.2. SERVICES DE RÉPARATION HORS SITE

17.3.1.2. SERVICES DE FORMATION

17.3.1.2.1. DIAGNOSTIC MOLÉCULAIRE BASÉ SUR LA PCR

17.3.1.2.2. IMMUNOHISTOCHIMIE (IHC)

17.3.1.2.3. TESTS DE CHARGE VIRALE

17.3.1.2.4. PROFILAGE DES CHROMOSOMES INTERPHASE (ICP)

17.3.1.2.5. AUTRES

17.3.1.3. SERVICES DE CONFORMITÉ

17.3.1.3.1. Services IQ/OQ et PM/OQ

17.3.1.3.2. SERVICES D'INSTALLATION

17.3.1.3.3. SERVICES DE VALIDATION

17.3.1.3.4. AUTRES SERVICES

17.3.1.4. SERVICES D'AUTOMATISATION ÉVOLUTIFS

17.3.1.4.1. AUTOMATISATION DU FILTRAGE À CONTENU ÉLEVÉ (HCS)

17.3.1.4.2. AUTOMATISATION DES ANALYSES À HAUT DÉBIT SUR PLAQUES

17.3.1.4.3. AUTOMATISATION DU DÉPISTAGE DE CLONES À HAUT DÉBIT

17.3.1.5. SERVICES D'ÉTALONNAGE

17.3.1.6. SERVICES DE MAINTENANCE

17.3.1.7. SERVICES DE DÉPLACEMENT D'INSTRUMENTS

17.3.1.7.1. RECERTIFICATION DE LA PLAQUE

17.3.1.7.2. PIÈCES HOMOLOGUÉES EN USINE

17.3.1.7.3. ÉVALUATION DES PERFORMANCES DES INSTRUMENTS

17.3.1.7.4. AUTRES SERVICES

17.3.1.8. PERSONNALISATION DU MATÉRIEL

17.3.1.9. SERVICES D'ASSURANCE DE PERFORMANCE

17.3.1.10. SERVICES DE CONCEPTION ET DE DÉVELOPPEMENT

17.3.1.11. SOLUTIONS POUR LA CHAÎNE D'APPROVISIONNEMENT

17.3.1.12. SERVICES DE RECHERCHE CLINIQUE

17.3.1.13. AUTRES SERVICES

17.3.2 LOGICIEL

17.3.2.1. PAR TYPE

17.3.2.1.1. INTÉGRÉ

17.3.2.1.2. AUTONOME

17.3.2.2. PAR DÉPLOIEMENT

17.3.2.2.1. BASES CLOUD

17.3.2.2.2. SUR PLACE

17.3.2.2.3. HYBRIDE

18 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE, PAR TECHNOLOGIE

18.1 APERÇU

18.2 RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

18.2.1 PAR TYPE

18.2.1.1. PCR en temps réel

18.2.1.2. PCR NUMÉRIQUE

18.2.1.3. PCR par transcriptase inverse

18.2.1.4. PCR quantitative par fluorescence

18.2.1.5. PCR à froid

18.2.1.6. AUTRES

18.2.2 PAR PRODUIT ET SERVICES

18.2.2.1. PRODUIT

18.2.2.2. SERVICES ET LOGICIELS

18.3 TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

18.3.1 PAR PRODUIT ET SERVICES

18.3.1.1. PRODUIT

18.3.1.2. SERVICES ET LOGICIELS

18.4 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

18.4.1 PAR PRODUIT ET SERVICES

18.4.1.1. PRODUIT

18.4.1.2. SERVICES ET LOGICIELS

18.5 CYTOGÉNÉTIQUE

18.5.1 PAR PRODUIT ET SERVICES

18.5.1.1. PRODUIT

18.5.1.2. SERVICES ET LOGICIELS

18.6 ÉLECTROPHORÈSE CAPILLAIRE

18.6.1 PAR PRODUIT ET SERVICES

18.6.1.1. PRODUIT

18.6.1.2. SERVICES ET LOGICIELS

18.7 HYBRIDATION IN SITU (POISSONS OU POISSON)

18.7.1 PAR PRODUIT ET SERVICES

18.7.1.1. PRODUIT

18.7.1.2. SERVICES ET LOGICIELS

18.8 IMAGERIE MOLÉCULAIRE

18.8.1 PAR TYPE

18.8.1.1. IMAGERIE OPTIQUE

18.8.1.2. TEP-FDG

18.8.1.3. AUTRES

18.8.2 PAR PRODUIT ET SERVICES

18.8.2.1. PRODUIT

18.8.2.2. SERVICES ET LOGICIELS

18.9 SPECTROMÉTRIE DE MASSE (SM)

18.9.1 PAR PRODUIT ET SERVICES

18.9.1.1. PRODUIT

18.9.1.2. SERVICES ET LOGICIELS

18.1 PUCES ET MICRORÉSEAU

18.10.1 PAR PRODUIT ET SERVICES

18.10.1.1. PRODUIT

18.10.1.2. SERVICES ET LOGICIELS

18.11 AUTRES

19 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE, PAR APPLICATION

19.1 APERÇU

19.2 TESTS D'ONCOLOGIE

19.2.1 ONCOLOGIE, PAR TYPE DE CANCER

19.2.1.1. CANCER DU SEIN

19.2.1.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.1.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.1.1.3. COÛT MOYEN DU TEST (USD)

19.2.1.2. CANCER COLORECTAL

19.2.1.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.1.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.1.2.3. COÛT MOYEN DU TEST (USD)

19.2.1.3. CANCER DU POUMON

19.2.1.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.1.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.1.3.3. COÛT MOYEN DU TEST (USD)

19.2.1.4. CANCER DE LA PROSTATE

19.2.1.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.1.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.1.4.3. COÛT MOYEN DU TEST (USD)

19.2.1.5. AUTRES

19.2.2 ONCOLOGIE, PAR LA TECHNOLOGIE

19.2.2.1. RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

19.2.2.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.1.3. COÛT MOYEN DU TEST (USD)

19.2.2.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

19.2.2.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.2.3. COÛT MOYEN DU TEST (USD)

19.2.2.3. SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

19.2.2.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.3.3. COÛT MOYEN DU TEST (USD)

19.2.2.4. CYTOGÉNÉTIQUE

19.2.2.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.4.3. COÛT MOYEN DU TEST (USD)

19.2.2.5. ÉLECTROPHORÈSE CAPILLAIRE

19.2.2.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.5.3. COÛT MOYEN DU TEST (USD)

19.2.2.6. HYBRIDATION IN SITU (POISSONS OU ISH)

19.2.2.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.6.3. COÛT MOYEN DU TEST (USD)

19.2.2.7. IMAGERIE MOLÉCULAIRE

19.2.2.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.7.3. COÛT MOYEN DU TEST (USD)

19.2.2.8. SPECTROMÉTRIE DE MASSE (SM)

19.2.2.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.8.3. COÛT MOYEN DU TEST (USD)

19.2.2.9. PUCES ET MICRORÉSEAU

19.2.2.9.1. VALEUR MARCHANDE (MILLIONS USD)

19.2.2.9.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.2.2.9.3. COÛT MOYEN DU TEST (USD)

19.2.2.10. AUTRES

19.3 PHARMACOGÉNOMIQUE

19.3.1 RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

19.3.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.3.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.1.3. COÛT MOYEN DU TEST (USD)

19.3.2 TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

19.3.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.3.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.2.3. COÛT MOYEN DU TEST (USD)

19.3.3 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

19.3.3.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

19.3.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.3.3. COÛT MOYEN DU TEST (USD)

19.3.4 CYTOGÉNÉTIQUE

19.3.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.3.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.4.3. COÛT MOYEN DU TEST (USD)

19.3.5 ÉLECTROPHORÈSE CAPILLAIRE

19.3.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.3.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.5.3. COÛT MOYEN DU TEST (USD)

19.3.6 HYBRIDATION IN SITU (POISSONS OU ISH)

19.3.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.3.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.6.3. COÛT MOYEN DU TEST (USD)

19.3.7 IMAGERIE MOLÉCULAIRE

19.3.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.3.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.7.3. COÛT MOYEN DU TEST (USD)

19.3.8 SPECTROMÉTRIE DE MASSE (SM)

19.3.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.3.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.8.3. COÛT MOYEN DU TEST (USD)

19.3.9 PUCES ET MICRORÉSEAU

19.3.9.1. VALEUR MARCHANDE (MILLIONS USD)

19.3.9.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.3.9.3. COÛT MOYEN DU TEST (USD)

19.3.10 AUTRES

19.4 MICROBIOLOGIE

19.4.1 RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

19.4.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.1.3. COÛT MOYEN DU TEST (USD)

19.4.2 TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

19.4.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.2.3. COÛT MOYEN DU TEST (USD)

19.4.3 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

19.4.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.3.3. COÛT MOYEN DU TEST (USD)

19.4.4 CYTOGÉNÉTIQUE

19.4.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.4.3. COÛT MOYEN DU TEST (USD)

19.4.5 ÉLECTROPHORÈSE CAPILLAIRE

19.4.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.5.3. COÛT MOYEN DU TEST (USD)

19.4.6 HYBRIDATION IN SITU (POISSONS OU ISH)

19.4.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.6.3. COÛT MOYEN DU TEST (USD)

19.4.7 IMAGERIE MOLÉCULAIRE

19.4.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.7.3. COÛT MOYEN DU TEST (USD)

19.4.8 SPECTROMÉTRIE DE MASSE (SM)

19.4.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.8.3. COÛT MOYEN DU TEST (USD)

19.4.9 PUCES ET MICRO-RÉSEAU

19.4.9.1. VALEUR MARCHANDE (MILLIONS USD)

19.4.9.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.4.9.3. COÛT MOYEN DU TEST (USD)

19.4.10 AUTRES

19.5 TESTS PRÉNATAL

19.5.1 DRÉPANOCYTOSE

19.5.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.5.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.5.1.3. COÛT MOYEN DU TEST (USD)

19.5.2 FIBROSE KYSTIQUE

19.5.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.5.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.5.2.3. COÛT MOYEN DU TEST (USD)

19.5.3 MALADIE DE TAY-SACHS

19.5.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.5.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.5.3.3. COÛT MOYEN DU TEST (USD)

19.5.4 AUTRES

19.6 TEST DE TYPE TISSULAIRE

19.6.1 RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

19.6.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.1.3. COÛT MOYEN DU TEST (USD)

19.6.2 TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

19.6.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.2.3. COÛT MOYEN DU TEST (USD)

19.6.3 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

19.6.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.3.3. COÛT MOYEN DU TEST (USD)

19.6.4 CYTOGÉNÉTIQUE

19.6.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.4.3. COÛT MOYEN DU TEST (USD)

19.6.5 ÉLECTROPHORÈSE CAPILLAIRE

19.6.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.5.3. COÛT MOYEN DU TEST (USD)

19.6.6 HYBRIDATION IN SITU (POISSONS OU ISH)

19.6.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.6.3. COÛT MOYEN DU TEST (USD)

19.6.7 IMAGERIE MOLÉCULAIRE

19.6.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.7.3. COÛT MOYEN DU TEST (USD)

19.6.8 SPECTROMÉTRIE DE MASSE (SM)

19.6.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.8.3. COÛT MOYEN DU TEST (USD)

19.6.9 PUCES ET MICRO-RÉSEAU

19.6.9.1. VALEUR MARCHANDE (MILLIONS USD)

19.6.9.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.6.9.3. COÛT MOYEN DU TEST (USD)

19.6.10 AUTRES

19.7 DÉPISTAGE SANGUIN

19.7.1 RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

19.7.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.1.3. COÛT MOYEN DU TEST (USD)

19.7.2 TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

19.7.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.2.3. COÛT MOYEN DU TEST (USD)

19.7.3 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

19.7.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.3.3. COÛT MOYEN DU TEST (USD)

19.7.4 CYTOGÉNÉTIQUE

19.7.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.4.3. COÛT MOYEN DU TEST (USD)

19.7.5 ÉLECTROPHORÈSE CAPILLAIRE

19.7.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.5.3. COÛT MOYEN DU TEST (USD)

19.7.6 HYBRIDATION IN SITU (POISSONS OU ISH)

19.7.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.6.3. COÛT MOYEN DU TEST (USD)

19.7.7 IMAGERIE MOLÉCULAIRE

19.7.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.7.3. COÛT MOYEN DU TEST (USD)

19.7.8 SPECTROMÉTRIE DE MASSE (SM)

19.7.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.8.3. COÛT MOYEN DU TEST (USD)

19.7.9 PUCES ET MICRO-RÉSEAU

19.7.9.1. VALEUR MARCHANDE (MILLIONS USD)

19.7.9.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.7.9.3. COÛT MOYEN DU TEST (USD)

19.7.10 AUTRES

19.8 TESTS DE DÉPISTAGE DES MALADIES CARDIOVASCULAIRES

19.8.1 RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

19.8.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.1.3. COÛT MOYEN DU TEST (USD)

19.8.2 TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

19.8.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.2.3. COÛT MOYEN DU TEST (USD)

19.8.3 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

19.8.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.3.3. COÛT MOYEN DU TEST (USD)

19.8.4 CYTOGÉNÉTIQUE

19.8.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.4.3. COÛT MOYEN DU TEST (USD)

19.8.5 ÉLECTROPHORÈSE CAPILLAIRE

19.8.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.5.3. COÛT MOYEN DU TEST (USD)

19.8.6 HYBRIDATION IN SITU (POISSONS OU ISH)

19.8.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.6.3. COÛT MOYEN DU TEST (USD)

19.8.7 IMAGERIE MOLÉCULAIRE

19.8.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.7.3. COÛT MOYEN DU TEST (USD)

19.8.8 SPECTROMÉTRIE DE MASSE (SM)

19.8.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.8.3. COÛT MOYEN DU TEST (USD)

19.8.9 PUCES ET MICRO-RÉSEAU

19.8.9.1. VALEUR MARCHANDE (MILLIONS USD)

19.8.9.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.8.9.3. COÛT MOYEN DU TEST (USD)

19.8.10 AUTRES

19.9 TESTS DE DÉPISTAGE DES MALADIES NEUROLOGIQUES

19.9.1 RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

19.9.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.1.3. COÛT MOYEN DU TEST (USD)

19.9.2 TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

19.9.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.2.3. COÛT MOYEN DU TEST (USD)

19.9.3 SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

19.9.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.3.3. COÛT MOYEN DU TEST (USD)

19.9.4 CYTOGÉNÉTIQUE

19.9.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.4.3. COÛT MOYEN DU TEST (USD)

19.9.5 ÉLECTROPHORÈSE CAPILLAIRE

19.9.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.5.3. COÛT MOYEN DU TEST (USD)

19.9.6 HYBRIDATION IN SITU (POISSONS OU ISH)

19.9.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.6.3. COÛT MOYEN DU TEST (USD)

19.9.7 IMAGERIE MOLÉCULAIRE

19.9.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.7.3. COÛT MOYEN DU TEST (USD)

19.9.8 SPECTROMÉTRIE DE MASSE (SM)

19.9.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.8.3. COÛT MOYEN DU TEST (USD)

19.9.9 PUCES ET MICRO-RÉSEAU

19.9.9.1. VALEUR MARCHANDE (MILLIONS USD)

19.9.9.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.9.9.3. COÛT MOYEN DU TEST (USD)

19.9.10 AUTRES

19.1 TESTS DE DÉPISTAGE DES MALADIES INFECTIEUSES

19.10.1 PAR TYPE

19.10.1.1. COVID-19

19.10.1.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.1.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.1.3. COÛT MOYEN DU TEST (USD)

19.10.1.2. Hépatite

19.10.1.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.1.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.2.3. COÛT MOYEN DU TEST (USD)

19.10.1.3. VIH

19.10.1.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.1.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.3.3. COÛT MOYEN DU TEST (USD)

19.10.1.4. CT/NG

19.10.1.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.1.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.4.3. COÛT MOYEN DU TEST (USD)

19.10.1.5. HAI

19.10.1.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.1.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.5.3. COÛT MOYEN DU TEST (USD)

19.10.1.6. VPH

19.10.1.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.1.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.6.3. COÛT MOYEN DU TEST (USD)

19.10.1.7. TUBERCULOSE

19.10.1.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.1.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.7.3. COÛT MOYEN DU TEST (USD)

19.10.1.8. GRIPPE

19.10.1.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.1.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.8.3. COÛT MOYEN DU TEST (USD)

19.10.1.9. MALADIE À TRANSMISSION VECTORIELLE

19.10.1.9.1. PALLERIE

19.10.1.9.1.1 VALEUR MARCHANDE (MILLIONS USD)

19.10.1.9.1.2 VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.9.1.3 COÛT MOYEN DU TEST (USD)

19.10.1.9.2. DENGUE

19.10.1.9.2.1 VALEUR MARCHANDE (MILLIONS USD)

19.10.1.9.2.2 VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.9.2.3 COÛT MOYEN DU TEST (USD)

19.10.1.9.3. VIRUS ZIKA

19.10.1.9.3.1 VALEUR MARCHANDE (MILLIONS USD)

19.10.1.9.3.2 VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.1.9.3.3 COÛT MOYEN DU TEST (USD)

19.10.1.9.4. AUTRES

19.10.2 PAR LA TECHNOLOGIE

19.10.2.1. RÉACTION EN CHAÎNE PAR POLYMÉRASE (PCR)

19.10.2.1.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.1.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.1.3. COÛT MOYEN DU TEST (USD)

19.10.2.2. TECHNOLOGIE D'AMPLIFICATION ISOTHERME DES ACIDES NUCLÉIQUES (INAAT)

19.10.2.2.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.2.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.2.3. COÛT MOYEN DU TEST (USD)

19.10.2.3. SÉQUENÇAGE DE NOUVELLE GÉNÉRATION (NGS)

19.10.2.3.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.3.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.3.3. COÛT MOYEN DU TEST (USD)

19.10.2.4. CYTOGÉNÉTIQUE

19.10.2.4.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.4.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.4.3. COÛT MOYEN DU TEST (USD)

19.10.2.5. ÉLECTROPHORÈSE CAPILLAIRE

19.10.2.5.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.5.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.5.3. COÛT MOYEN DU TEST (USD)

19.10.2.6. HYBRIDATION IN SITU (POISSONS OU ISH)

19.10.2.6.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.6.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.6.3. COÛT MOYEN DU TEST (USD)

19.10.2.7. IMAGERIE MOLÉCULAIRE

19.10.2.7.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.7.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.7.3. COÛT MOYEN DU TEST (USD)

19.10.2.8. SPECTROMÉTRIE DE MASSE (SM)

19.10.2.8.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.8.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.8.3. COÛT MOYEN DU TEST (USD)

19.10.2.9. PUCES ET MICRORÉSEAU

19.10.2.9.1. VALEUR MARCHANDE (MILLIONS USD)

19.10.2.9.2. VOLUME DU MARCHÉ (NOMBRE DE TESTS)

19.10.2.9.3. COÛT MOYEN DU TEST (USD)

19.10.2.10. AUTRES

19.11 AUTRES

20 MARCHÉS MONDIAUX DU DIAGNOSTIC MOLÉCULAIRE, PAR SITE DE TEST

20.1 APERÇU

20.2 EN LABORATOIRE

20.3 TESTS AU POINT DE SOINS

21 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 LABORATOIRES DE BASE DES HÔPITAUX

21.3 SITES ALTERNATIFS HOSPITALIERS

21.3.1 CLINIQUES

21.3.2 LABORATOIRES DE RÉFÉRENCE

21.3.3 CENTRES DE DIAGNOSTIC

21.3.4 INSTITUTS ACADÉMIQUES ET DE RECHERCHE

21.3.5 AUTRES

21.4 SITES D'ESSAI DÉCENTRALISÉS

21.4.1 LABORATOIRES CLINIQUES DÉCENTRALISÉS

21.4.2 PHARMACIES

21.4.3 CONTEXTE DE SOINS À DOMICILE

21,5 AUTRES

22 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE, PAR CANAL DE DISTRIBUTION

22.1 APERÇU

22.2 APPELS D'OFFRES DIRECTS

22.3 VENTES AU DÉTAIL

22.3.1 VENTES EN LIGNE

22.3.2 VENTES HORS LIGNE

22,4 AUTRES

23 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE, PAR PAYS

MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

23.1 AMÉRIQUE DU NORD

23.1.1 États-Unis

23.1.2 CANADA

23.1.3 MEXIQUE

23.2 EUROPE

23.2.1 ALLEMAGNE

23.2.2 FRANCE

23.2.3 Royaume-Uni

23.2.4 ITALIE

23.2.5 ESPAGNE

23.2.6 RUSSIE

23.2.7 TURQUIE

23.2.8 BELGIQUE

23.2.9 PAYS-BAS

23.2.10 SUISSE

23.2.11 RESTE DE L'EUROPE

23.3 ASIE-PACIFIQUE

23.3.1 JAPON

23.3.2 CHINE

23.3.3 CORÉE DU SUD

23.3.4 INDE

23.3.5 AUSTRALIE

23.3.6 SINGAPOUR

23.3.7 THAÏLANDE

23.3.8 MALAISIE

23.3.9 INDONÉSIE

23.3.10 PHILIPPINES

23.3.11 RESTE DE L'ASIE-PACIFIQUE

23.4 AMÉRIQUE DU SUD

23.4.1 BRÉSIL

23.4.2 ARGENTINE

23.4.3 PÉROU

23.4.4 CHILI

23.4.5 COLOMBIE

23.4.6 VENEZUELA

23.4.7 RESTE DE L'AMÉRIQUE DU SUD

23.5 MOYEN-ORIENT ET AFRIQUE

23.5.1 AFRIQUE DU SUD

23.5.2 ARABIE SAOUDITE

23.5.3 Émirats arabes unis

23.5.4 ÉGYPTE

23.5.5 ISRAËL

23.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

23.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

24 MARCHÉ MONDIAL DES TRAITEMENTS DES MALADIES RESPIRATOIRES DES PORCS ET DES VOLAILLES, APERÇU DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

24.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

24.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

24.5 FUSIONS ET ACQUISITIONS

24.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.7 EXTENSIONS

24.8 MODIFICATIONS RÉGLEMENTAIRES

24.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

25.2 FUSIONS ET ACQUISITIONS

25.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.4 EXTENSIONS

25.5 MODIFICATIONS RÉGLEMENTAIRES

25.6 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE : ANALYSE SWOT ET DBMR

27 MARCHÉ MONDIAL DU DIAGNOSTIC MOLÉCULAIRE, PROFIL DE L'ENTREPRISE

27.1 ABBOTT

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 SIEMENS HEALTHCARE PRIVATE LIMITED

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 THERMO FISHER SCIENTIFIC INC.

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27,4 BD

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27.5 BIOMÉRIEUX SA

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 DÉVELOPPEMENTS RÉCENTS

27.6 DANAHER CORPORATION

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 HOLOGIC, INC.

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 MYRIAD GENETICS, INC.

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 DÉVELOPPEMENTS RÉCENTS

27.9 QIAGEN

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 DÉVELOPPEMENTS RÉCENTS

27.1 AGILENT TECHNOLOGIES, INC.

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 DÉVELOPPEMENTS RÉCENTS

27.11 QUIDEL CORPORATION.

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 DÉVELOPPEMENTS RÉCENTS

27.12 BIO-RAD LABORATORIES, INC.

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 DÉVELOPPEMENTS RÉCENTS

27.13 ILLUMINA, INC.

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 DÉVELOPPEMENTS RÉCENTS

27.14 IMMUCOR (WERFEN, SA)

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 DÉVELOPPEMENTS RÉCENTS

27.15 SPA DIASORIN

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 DÉVELOPPEMENTS RÉCENTS

27,16 Capteur BIOS SD

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 DÉVELOPPEMENTS RÉCENTS

27.17 F. HOFFMANN-LA ROCHE LTD

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 DÉVELOPPEMENTS RÉCENTS

27.18 DIAGNOSTIC GENEPATH

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 DÉVELOPPEMENTS RÉCENTS

27.19 EXACT SCIENCES CORPORATION

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 DÉVELOPPEMENTS RÉCENTS

27.2 GARDER LA SANTÉ

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 DÉVELOPPEMENTS RÉCENTS

27.21 REVVITY INC.

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 DÉVELOPPEMENTS RÉCENTS

27.22 CARIS SCIENCES DE LA VIE.

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 DÉVELOPPEMENTS RÉCENTS

27.23 LABORATOIRES RANDOX LTÉE.

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 DÉVELOPPEMENTS RÉCENTS

27.24 DAAN GENE CO., LTD.

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 DÉVELOPPEMENTS RÉCENTS

27.25 JIANGSU MACRO & MICRO-TEST MED-TECH CO., LTD.

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 DÉVELOPPEMENTS RÉCENTS

27.26 GENOBIO PHARMACEUTICAL CO., LTD. (ERA BIOLOGY GROUP)

27.26.1 PRÉSENTATION DE L'ENTREPRISE

27.26.2 ANALYSE DES REVENUS

27.26.3 PRÉSENCE GÉOGRAPHIQUE

27.26.4 PORTEFEUILLE DE PRODUITS

27.26.5 DÉVELOPPEMENTS RÉCENTS

27.27 LEPU MEDICAL TECHNOLOGY (PÉKIN) CO., LTD.

27.27.1 PRÉSENTATION DE L'ENTREPRISE

27.27.2 ANALYSE DES REVENUS

27.27.3 PRÉSENCE GÉOGRAPHIQUE

27.27.4 PORTEFEUILLE DE PRODUITS

27.27.5 DÉVELOPPEMENTS RÉCENTS

27.28 PROMEGA CORPORATION

27.28.1 PRÉSENTATION DE L'ENTREPRISE

27.28.2 ANALYSE DES REVENUS

27.28.3 PRÉSENCE GÉOGRAPHIQUE

27.28.4 PORTEFEUILLE DE PRODUITS

27.28.5 DÉVELOPPEMENTS RÉCENTS

27.29 TRIPLEX INTERNATIONAL BIOSCIENCES CO. LTD.

27.29.1 PRÉSENTATION DE L'ENTREPRISE

27.29.2 ANALYSE DES REVENUS

27.29.3 PRÉSENCE GÉOGRAPHIQUE

27.29.4 PORTEFEUILLE DE PRODUITS

27.29.5 DÉVELOPPEMENTS RÉCENTS

27,3 MGMED

27.30.1 PRÉSENTATION DE L'ENTREPRISE

27.30.2 ANALYSE DES REVENUS

27.30.3 PRÉSENCE GÉOGRAPHIQUE

27.30.4 PORTEFEUILLE DE PRODUITS

27.30.5 DÉVELOPPEMENTS RÉCENTS

27.31 MOLBIO DIAGNOSTICS PVT. LTD.

27.31.1 PRÉSENTATION DE L'ENTREPRISE

27.31.2 ANALYSE DES REVENUS

27.31.3 PRÉSENCE GÉOGRAPHIQUE

27.31.4 PORTEFEUILLE DE PRODUITS

27.31.5 DÉVELOPPEMENTS RÉCENTS

27.32 GENOME DIAGNOSTICS PVT. LTD.

27.32.1 PRÉSENTATION DE L'ENTREPRISE

27.32.2 ANALYSE DES REVENUS

27.32.3 PRÉSENCE GÉOGRAPHIQUE

27.32.4 PORTEFEUILLE DE PRODUITS

27.32.5 DÉVELOPPEMENTS RÉCENTS

27.33 VELA DIAGNOSTICS

27.33.1 PRÉSENTATION DE L'ENTREPRISE

27.33.2 ANALYSE DES REVENUS

27.33.3 PRÉSENCE GÉOGRAPHIQUE

27.33.4 PORTEFEUILLE DE PRODUITS

27.33.5 DÉVELOPPEMENTS RÉCENTS

27.34 SHANGHAI CHUANGKUN BIO

27.34.1 PRÉSENTATION DE L'ENTREPRISE

27.34.2 ANALYSE DES REVENUS

27.34.3 PRÉSENCE GÉOGRAPHIQUE

27.34.4 PORTEFEUILLE DE PRODUITS

27.34.5 DÉVELOPPEMENTS RÉCENTS

27.35 TRANSGEN BIOTECH CO., LTD.

27.35.1 PRÉSENTATION DE L'ENTREPRISE

27.35.2 ANALYSE DES REVENUS

27.35.3 PRÉSENCE GÉOGRAPHIQUE

27.35.4 PORTEFEUILLE DE PRODUITS

27.35.5 DÉVELOPPEMENTS RÉCENTS

27.36 NANJING VAZYME BIOTECH CO.,LTD.

27.36.1 PRÉSENTATION DE L'ENTREPRISE

27.36.2 ANALYSE DES REVENUS

27.36.3 PRÉSENCE GÉOGRAPHIQUE

27.36.4 PORTEFEUILLE DE PRODUITS

27.36.5 DÉVELOPPEMENTS RÉCENTS

27.37 WUXI NEST BIOTECHNOLOGY CO.,LTD

27.37.1 PRÉSENTATION DE L'ENTREPRISE

27.37.2 ANALYSE DES REVENUS

27.37.3 PRÉSENCE GÉOGRAPHIQUE

27.37.4 PORTEFEUILLE DE PRODUITS

27.37.5 DÉVELOPPEMENTS RÉCENTS

27,38 HANGZHOU BIGFISH BIO-TECH CO., LTD.

27.38.1 PRÉSENTATION DE L'ENTREPRISE

27.38.2 ANALYSE DES REVENUS

27.38.3 PRÉSENCE GÉOGRAPHIQUE

27.38.4 PORTEFEUILLE DE PRODUITS

27.38.5 DÉVELOPPEMENTS RÉCENTS

27.39 MAGGENOME TECHNOLOGIES PVT. LTD.

27.39.1 PRÉSENTATION DE L'ENTREPRISE

27.39.2 ANALYSE DES REVENUS

27.39.3 PRÉSENCE GÉOGRAPHIQUE

27.39.4 PORTEFEUILLE DE PRODUITS

27.39.5 DÉVELOPPEMENTS RÉCENTS

27.4 YANENG BIOSCIENCE (SHENZHEN) CO., LTD.

27.40.1 PRÉSENTATION DE L'ENTREPRISE

27.40.2 ANALYSE DES REVENUS

27.40.3 PRÉSENCE GÉOGRAPHIQUE

27.40.4 PORTEFEUILLE DE PRODUITS

27.40.5 DÉVELOPPEMENTS RÉCENTS

27.41 BIOSCIENTES MÉRIDIENNES

27.41.1 PRÉSENTATION DE L'ENTREPRISE

27.41.2 ANALYSE DES REVENUS

27.41.3 PRÉSENCE GÉOGRAPHIQUE

27.41.4 PORTEFEUILLE DE PRODUITS

27.41.5 DÉVELOPPEMENTS RÉCENTS

28 RAPPORTS CONNEXES

29 CONCLUSION

QUESTIONNAIRE 30

31 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.