Global Monolayer Cast Films Market

Taille du marché en milliards USD

TCAC :

%

USD

3.93 Billion

USD

5.48 Billion

2025

2033

USD

3.93 Billion

USD

5.48 Billion

2025

2033

| 2026 –2033 | |

| USD 3.93 Billion | |

| USD 5.48 Billion | |

| % | |

|

Segmentation du marché mondial des films moulés monocouches, selon le matériel (polyéthylène (polyéthylène linéaire à faible densité de polyéthylène (LLDPE), polyéthylène à faible densité de polyéthylène (LDPE), polyéthylène à haute densité de polyéthylène (HDPE), polypropylène (polypropylène linéaire (CPP), polypropylène à orientation biaxiale (BOPP), polyamide, PVC, autres), épaisseur (31 à 50 microns, jusqu'à 30 microns, 51 à 70 microns, plus de 70 microns), format d'emballage (pouces, sacs, laminats, enveloppes et étiquettes), application (aliments et boissons (viande et volaille transformées, produits surgelés, fruits et légumes, viandes fraîches et volaille, produits de confiserie, produits laitiers, fruits secs, etc.), soins personnels, produits pharmaceutiques (emballage des médicaments, emballage des vaccins, etc.), produits électriques et électroniques, textiles, etc.) - Tendances et prévisions de l'industrie jusqu'à 2033

Qu'est-ce que la taille du marché et le taux de croissance du marché mondial des films moulés monocouches?

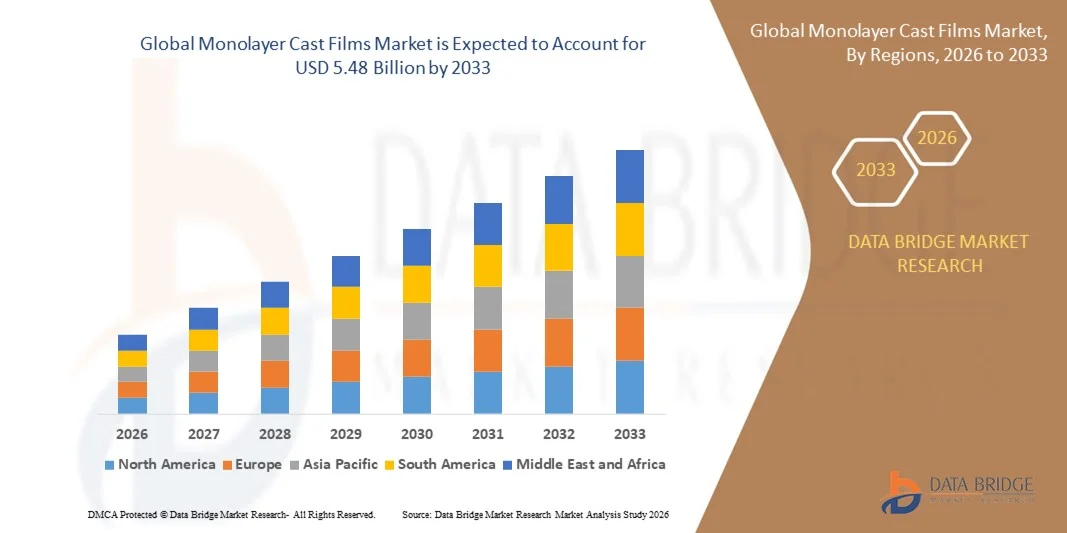

- La taille du marché mondial des films moulés monocouches a été évaluée à3,93 milliards de dollars en 2025et devrait atteindre5,48 milliards de dollars en 2033, à unTCAC de 4,24 %pendant la période de prévision

- La demande croissante de solutions d'emballage rentables et flexibles, les applications croissantes dans l'emballage alimentaire, l'emballage de biens de consommation, les produits d'hygiène et les films de protection industrielle, l'accent mis de plus en plus sur les matériaux légers et recyclables et l'expansion des secteurs de la vente au détail et du commerce électronique sont quelques-uns des facteurs majeurs et essentiels tels que l'augmentation du marché des films moulés monocouches

- Une préférence croissante pour les films en plastique résistant à l'humidité et résistant à l'humidité et résistant à l'humidité favorise l'expansion du marché dans les pays développés et les pays émergents

Quelles sont les principales ventes du marché des films en fonte monocouche ?

- La demande croissante d'aliments emballés, de produits de soins personnels et d'emballages pharmaceutiques dans les économies en développement, ainsi que les investissements croissants dans l'innovation en matière d'emballages souples, devraient générer d'importantes possibilités de croissance pour le marché des films moulés monocouches

- Les fluctuations des prix des matières premières, en particulier des résines de polyéthylène et de polypropylène, ainsi que les préoccupations environnementales croissantes concernant les déchets plastiques et la pression réglementaire sur les plastiques à usage unique, sont de nature à constituer des facteurs de restriction clés limitant la croissance du marché pendant la période de prévision.

- L'Asie-Pacifique a dominé le marché des films de distribution monocouches avec une part des revenus de 44,32 % en 2025, en raison de la forte croissance des industries de transformation des aliments, de l'expansion rapide de la fabrication d'emballages flexibles et de la demande croissante de solutions d'emballage rentables en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est

- L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 10,36 % entre 2026 et 2033, en raison de l'augmentation de la demande d'emballages durables, de la pression réglementaire accrue sur les plastiques multicouches et de la forte adoption de films monomatériaux recyclables aux États-Unis et au Canada.

- Le segment du polyéthylène a dominé le marché avec une part de 46,9 % en 2025, grâce à sa flexibilité supérieure, sa rentabilité, sa résistance à l'humidité et ses excellentes performances d'étanchéité. LLDPE et LDPE sont largement utilisés dans les emballages de produits alimentaires et de consommation en raison de leur durabilité et de leur clarté.

Report Scope et segmentation du marché des films moulés monocouches

| Attributs | Monolayer Cast Films Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé dans le marché des films castes monocouches ?

Augmentation du déplacement vers des films de coulée durables, recyclables et à haute performance

- Le marché des films moulés monocouches connaît une forte adoption de solutions de films recyclables et légers conçues pour répondre aux réglementations environnementales et aux objectifs de durabilité croissants dans les industries de l'emballage

- Les fabricants présentent des films à haute clarté, à résistance à la traction améliorée et résistant à l'humidité qui améliorent la durée de conservation du produit tout en maintenant l'efficacité économique

- La demande croissante de structures de film simplifiées permettant un recyclage plus facile par rapport aux solutions de remplacement multicouches favorise les solutions monocouches dans les emballages alimentaires, hygiéniques et de consommation

- Par exemple, les principaux producteurs de matériaux d'emballage se concentrent sur les films monocouches en polyéthylène (PE) et en polypropylène (PP) ayant des propriétés d'étanchéité améliorées et des capacités de dégivrage pour réduire la consommation de matériaux.

- L'accent mis de plus en plus sur les initiatives de l'économie circulaire et la réduction des déchets plastiques accélère l'innovation dans les technologies recyclables du film cast

- À mesure que la demande d'emballages flexibles augmente à l'échelle mondiale, les films moulés monocouches demeureront essentiels pour des applications d'emballages rentables, conformes et à grand volume

Quels sont les principaux moteurs du marché des films castes monocouches ?

- La hausse de la demande d'aliments emballés, de plats prêts-à-manger, de produits congelés et de produits de soins personnels stimule considérablement la consommation de films d'emballage monocouches souples dans le monde entier

- Par exemple, en 2025, plusieurs convertisseurs d'emballages mondiaux ont élargi leurs capacités de production de films de distribution pour répondre à la demande croissante des chaînes d'approvisionnement du commerce électronique et du commerce de détail.

- L'urbanisation croissante, l'augmentation des revenus disponibles et l'expansion des secteurs du commerce de détail organisé en Asie-Pacifique et en Amérique latine renforcent la croissance du marché

- Les progrès de la technologie d'extrusion, l'amélioration de la clarté des films, l'amélioration de la performance des barrières et l'amélioration de l'efficacité de l'étanchéité thermique améliorent la performance des produits et la compétitivité des coûts

- L'adoption croissante d'emballages légers pour réduire les coûts de transport et l'empreinte carbone favorise l'expansion du marché

- Soutenu par une croissance soutenue de l'industrie de la transformation des aliments et des biens de consommation, le marché des films moulés monocouches devrait connaître une croissance soutenue à long terme.

Quel est le facteur qui met en cause la croissance du marché des films castes monocouches?

- Les fluctuations des prix des matières premières, en particulier des résines de polyéthylène et de polypropylène, influent directement sur les coûts de fabrication et les marges bénéficiaires

- Ainsi, entre 2024 et 2025, la volatilité des prix du pétrole brut et les perturbations de la chaîne d'approvisionnement ont affecté les prix des polymères à l'échelle mondiale.

- L'augmentation des préoccupations environnementales concernant la gestion des déchets plastiques et l'application de réglementations gouvernementales plus strictes sur les plastiques à usage unique posent des problèmes de conformité aux fabricants

- La concurrence des films multicouches et des emballages biodégradables crée une pression sur le marché dans les régions axées sur la durabilité

- Une infrastructure de recyclage limitée dans les économies émergentes limite l'adoption circulaire à grande échelle de films plastiques

- Pour relever ces défis, les entreprises se concentrent sur les innovations recyclables en monomatériaux, les stratégies de dévalorisation et les partenariats avec les écosystèmes de recyclage pour renforcer l'adoption mondiale de films monocouches

Comment le marché des films en fonte monocouche est-il segmenté?

Le marché est segmenté sur la base dematériau, épaisseur et format d'emballage.

-

Par matière

Sur la base de la matière, le marché des films moulés monocouches est segmenté en polyéthylène (LLDPE, LDPE, HDPE), polypropylène (CPP, BOPP), polyamide, PVC, etc. Le segment du polyéthylène a dominé le marché avec une part de 46,9 % en 2025, grâce à sa flexibilité supérieure, sa rentabilité, sa résistance à l'humidité et ses excellentes performances d'étanchéité. LLDPE et LDPE sont largement utilisés dans les emballages de produits alimentaires et de consommation en raison de leur durabilité et de leur clarté. Les films en polyéthylène soutiennent également les initiatives de recyclabilité, les rendant hautement préférés dans les solutions d'emballage durables.

On s'attend à ce que le segment du polypropylène augmente au rythme le plus rapide du TCAC de 2026 à 2033, alimenté par l'augmentation de la demande de films à haute clarté et à haute résistance ayant des propriétés de barrière améliorées. L'utilisation accrue des films du RPC et du BOPP dans les collations, les confiseries et les applications d'étiquetage accélère la croissance du segment mondial.

-

Par l'épaisseur

Sur la base de l'épaisseur, le marché est segmenté en Jusqu'à 30 Microns, 31–50 Microns, 51–70 Microns et Plus de 70 Microns. Le segment des microns 31–50 domine le marché avec une part de 38,7 % en 2025, puisqu'il offre un équilibre optimal entre durabilité, flexibilité et rentabilité. Cette gamme d'épaisseur est largement utilisée dans les sachets alimentaires, les emballages de détail et les stratifiés où une résistance et une clarté modérées sont requises.

On prévoit que le segment Jusqu'à 30 microns augmentera au TCAC le plus rapide, de 2026 à 2033, en raison de l'importance accrue accordée aux stratégies de réduction de l'utilisation des matériaux et aux coûts de transport. Les initiatives de durabilité et les tendances de l'emballage léger encouragent davantage les fabricants à adopter des structures de film plus minces mais très performantes.

-

Par format d'emballage

Sur la base du format d'emballage, le marché des films moulés monocouches est segmenté en Pouches, Sacs, Laminates, Enveloppes et Étiquettes. Le segment des Pouches a dominé le marché avec une part de 34,5 % en 2025, en raison de la demande croissante de solutions d'emballage flexibles, légères et refermables dans les secteurs de l'alimentation, des soins personnels et des produits pharmaceutiques. Les pochettes offrent un meilleur attrait sur les tablettes, une consommation réduite de matériaux et une meilleure efficacité de stockage par rapport aux emballages rigides.

On s'attend à ce que le segment des laminés augmente au rythme le plus rapide, passant de 2026 à 2033, en raison de la demande croissante de propriétés améliorées de la barrière et de la durée de conservation prolongée des produits emballés de qualité supérieure. L'expansion des circuits organisés de vente au détail et de commerce électronique renforce encore la croissance de ce segment.

-

Par demande

Sur la base de l'application, le marché est segmenté en aliments et boissons, produits industriels, soins personnels, produits pharmaceutiques, électricité et électronique, textiles, etc. Le segment des aliments et boissons a dominé le marché avec une part de 49,8 % en 2025, attribuable à la forte demande d'aliments emballés, y compris la viande transformée, les produits congelés, les produits laitiers, la confiserie, les fruits et les fruits secs. L'urbanisation croissante, l'évolution des modes de consommation et la croissance des produits prêts-à-manger soutiennent considérablement la domination du segment.

On prévoit que le segment des produits pharmaceutiques augmentera au TCAC le plus rapidement, passant de 2026 à 2033, en raison de la demande croissante de médicaments et de vaccins sûrs, des exigences réglementaires en matière de conformité et de l'augmentation des dépenses de soins de santé à l'échelle mondiale. L'amélioration de la protection des barrières et des normes d'hygiène accélère l'adoption dans l'industrie pharmaceutique.

Quelle est la région qui détient la plus grande part du marché des films moulés monocouches?

- L'Asie-Pacifique a dominé le marché des films de distribution monocouches avec une part des revenus de 44,32 % en 2025, en raison de la forte croissance des industries de transformation alimentaire, de l'expansion rapide de la fabrication d'emballages flexibles et de la demande croissante de solutions d'emballage rentables en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. L'urbanisation croissante, l'accroissement de la population de la classe moyenne et l'augmentation de la consommation d'aliments emballés, de produits laitiers, de produits congelés et de produits de soins personnels alimentent considérablement la demande régionale

- Les principaux fabricants d'Asie-Pacifique développent les capacités de production de films moulés en polyéthylène et en polypropylène, investissent dans des technologies d'extrusion de pointe et mettent l'accent sur les innovations de films monomatériaux recyclables afin de respecter les règlements en matière de durabilité

- Une forte disponibilité de matières premières, des coûts de fabrication compétitifs, l'expansion des marchés d'exportation et une croissance rapide du secteur de la vente au détail renforcent encore le leadership du marché régional

Chine Monolayer Cast Films Aperçu du marché

La Chine est le principal contributeur d'Asie-Pacifique en raison de sa base massive de fabrication d'emballages, de sa forte consommation intérieure et de sa chaîne d'approvisionnement bien établie en polymères. L'expansion rapide des industries de transformation des aliments et des boissons et la demande d'emballages de commerce électronique entraînent l'adoption en grand volume de films monocouches en polyéthylène et en polypropylène. L'accent mis par le gouvernement sur les initiatives d'emballage et de recyclage durables accélère encore l'innovation dans les solutions de films monomatériaux recyclables.

India Monolayer Cast Films Market Insight

L'Inde connaît une forte croissance soutenue par la demande croissante d'aliments emballés, de produits laitiers, de produits pharmaceutiques et de produits de soins personnels. L'expansion du commerce de détail organisé, l'augmentation du revenu disponible et la croissance des capacités locales d'extrusion de films renforcent la production nationale. Les initiatives de fabrication soutenues par l'État et les investissements croissants dans des infrastructures d'emballage flexibles accélèrent la pénétration du marché.

Japan Monolayer Cast Films Market Insight

Le Japon affiche une croissance soutenue due à la demande de solutions d'emballage de haute qualité et de précision dans les secteurs des aliments, des soins de santé et des biens de consommation. Des technologies d'extrusion avancées, des règlements d'emballage stricts et une forte focalisation sur la durabilité favorisent l'adoption de films monocouches de qualité supérieure avec une plus grande clarté et des propriétés de barrière.

Corée du Sud Monolayer Cast Films Aperçu du marché

La Corée du Sud apporte une contribution importante en raison de la forte demande provenant des exportations de produits alimentaires transformés, des emballages cosmétiques et des formats d'emballage de détail de pointe. L'importance croissante accordée aux films légers et recyclables et à l'innovation dans les technologies de dévalorisation favorise l'expansion à long terme du marché.

Marché des films castes monocouches en Amérique du Nord

On prévoit que l'Amérique du Nord enregistrera le TCAC le plus rapide de 10,36 % entre 2026 et 2033, en raison de la demande croissante d'emballages durables, de la pression réglementaire accrue sur les plastiques multicouches et de la forte adoption de films monomatériaux recyclables aux États-Unis et au Canada. La croissance des aliments surgelés, des repas prêts-à-manger, des emballages pharmaceutiques et des solutions d'expédition par voie électronique favorise l'expansion du marché. Les progrès technologiques dans l'extrusion de films de cast et l'augmentation des investissements dans les initiatives d'économie circulaire accélèrent la croissance régionale.

Aperçu du marché des films moulés monocouches américains

Les États-Unis sont le plus important contributeur en Amérique du Nord, appuyé par une forte demande d'emballages souples dans les applications alimentaires, sanitaires et industrielles. Une préférence accrue des consommateurs pour des formats d'emballages pratiques, légers et durables favorise l'adoption. L'expansion des installations de production cinématographique nationales et l'innovation dans les films en polyéthylène recyclables renforcent encore la croissance.

Aperçu du marché des films moulés monocouches du Canada

Le Canada contribue de façon constante en raison de la hausse de la demande de produits alimentaires emballés, de l'augmentation des besoins en emballages pharmaceutiques et de l'accent mis par le gouvernement sur les solutions plastiques durables. Les investissements dans les technologies d'extrusion de films de pointe et l'accroissement du soutien au développement de l'infrastructure de recyclage se sont poursuivis dans l'ensemble du pays.

Quelles sont les entreprises les plus importantes du marché des films castes monocouches?

L'industrie du film cast est principalement dirigée par des entreprises bien établies, notamment :

- Amcor plc (BERY GLOBAL) (Suisse)

- UFlex Limited (Inde)

- Groupe Inteplast (États-Unis)

- Jindal Films Limited (Inde)

- GROUPE D'OBEN S.A.C. (Équateur)

- Bischof + Klein SE & CO. KG (Allemagne)

- MITSUI CHEMICALS AMÉRIQUE, INC. (États-Unis)

- Polifilm GmbH (Allemagne)

- PROFOL GmbH (Allemagne)

- FUTAMURA CHEMICAL CO, LTD. (Japon)

- Polyplexe (Inde)

- Thai Film Industries Public Limited Company (Thaïlande)

- SCIENTEX BERHAD (Malaisie)

- Polibak Plastik Film Sanayi Ve Ticaret Aş (Turquie)

- Copol International Ltd (Inde)

- 3B FILMS LIMITED (Inde)

- Alpha Marathon Film Extrusion Technologies (États-Unis)

- Cloudfilm Packaging Materials Co., Ltd. (Chine)

- IPG (Canada)

- Emballage Kingchuan (CPP Film) (Chine)

- PANVERTA CAKRAKENCANA (Indonésie)

- Plastchim-T (Russie)

- Pt. Bhineka Tatamulya Industrie. (Indonésie)

- Société TAKIGAWA (Japon)

Quels sont les développements récents sur le marché mondial des films de cast ?

- En juillet 2025, Inteplast Group a acquis Perga, un fabricant de films plastiques basé à Walldürn, dans le sud-ouest de l'Allemagne. La décision marque le départ d'Inteplast en Europe et fait entrer Perga dans la division cinémas de l'entreprise. Ce développement aide l'entreprise à capter les revenus de l'année

- En juin 2025, Amcor a lancé un premier sac rétractable Perflex, plus durable, avec une poignée intégrée pour l'emballage de poitrine de dinde Butterball, en remplacement de l'emballage traditionnel. La nouvelle conception réduit le matériel d'emballage et améliore l'efficacité de la production, éliminant ainsi le besoin de filetage manuel. Par rapport à l'emballage en place, le sac Perflex réduit de 22 % l'empreinte carbone et réduit de 22 % la consommation d'eau. Cette innovation renforce le portefeuille de développement durable d'Amcor en offrant une solution d'emballage à moindre impact qui répond à la demande croissante des clients et de la réglementation pour des matériaux respectueux de l'environnement

- En août 2024, Jindal Poly Films ajoutera une nouvelle ligne de production de films BOPP en Inde. Cette expansion vise à accroître la capacité de production et à répondre à la demande croissante en emballages souples. Il renforce la position de l'entreprise sur le marché des films d'emballage.

- En septembre 2025, UFlex a annoncé un partenariat stratégique entre Morris Packaging LLC et UFlex Packaging Inc. pour offrir une série de sacs tissés innovants et durables. La collaboration renforce la présence d'UFlex dans le marché nord-américain de l'emballage et élargit ses offres de produits durables. Cette initiative met l'accent sur l'innovation et l'expansion mondiale des solutions d'emballage

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.