Global Motility Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

742.00 Million

USD

1,958.64 Million

2025

2033

USD

742.00 Million

USD

1,958.64 Million

2025

2033

| 2026 –2033 | |

| USD 742.00 Million | |

| USD 1,958.64 Million | |

| % | |

|

Marché mondial des systèmes de motilité, par type de produit (systèmes d'essai de motilité, systèmes de thérapie de motilité et dispositifs de diagnostic et de surveillance), technologie (manométrie à haute résolution, systèmes de surveillance de l'impédance, systèmes sans fil à base de capsules, électrogastrographie et systèmes d'imagerie et de détection), application (troubles de la motilité œsophagienne, maladie du reflux gastro-oesophagien, troubles de la motilité intestinale, troubles du transport colonique, troubles de la gastro-intestinale fonctionnelle et dysfonction de l'IG post-chirurgicale), utilisateur final (hôpitaux, cliniques de gastro-entérologie, laboratoires de diagnostic, instituts universitaires et de recherche et centres chirurgicaux ambulatoires) Tendances et prévisions de l'industrie à 2033

Marché des systèmes de mobilitéAperçu général

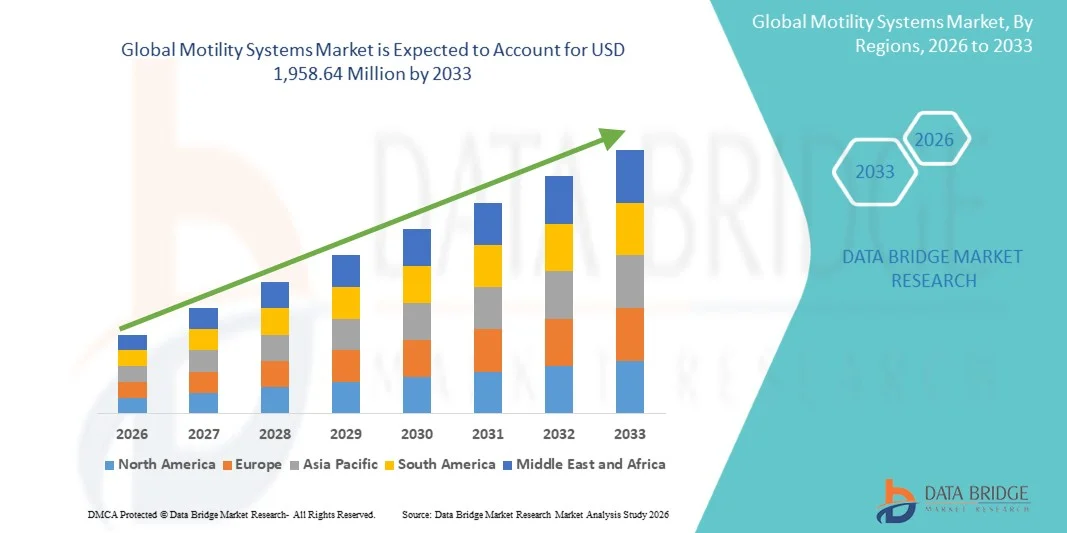

Le marché des systèmes de mobilité a été évalué à742,00 millions de dollars en 2025et devrait atteindre1 958,64 millions de dollars en 2033, croissance à unTCAC de 12,90 % de 2026 à 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence des troubles de motilité gastro-intestinale, à la sensibilisation accrue au diagnostic précoce et précis des affections gastro-intestinales et aux progrès continus des technologies diagnostiques telles que la manométrie à haute résolution et les systèmes sans fil à base de capsules.

Le fardeau croissant de troubles tels que le syndrome irritable de l'intestin, le reflux gastro-œsophagien et la constipation chronique, ainsi qu'une population mondiale vieillissante, stimule considérablement la demande de solutions avancées de dépistage et de surveillance de la motilité. De plus, l'adoption croissante de techniques de diagnostic minimalement invasives et en temps réel dans les hôpitaux et les cliniques de gastroentérologie, appuyées par l'amélioration de l'infrastructure de soins de santé et l'expansion des services de soins spécialisés, accélère la pénétration du marché dans les régions développées et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes de motilité avec la plus grande part de revenus de 38,6 % en 2025, soutenue par une infrastructure de gastro-entérologie avancée, une forte adoption de technologies diagnostiques et une forte présence de centres de soins GI spécialisés.

- Le segment des systèmes d'analyse de la motilité a dominé le marché avec une part de 44,28 % en 2025, tirée par le rôle critique dans le diagnostic des troubles gastro-intestinaux de la motilité tels que l'achalasie, la dysphagie, la constipation chronique et le syndrome intestinal irritable.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,4 % de 2026 à 2033, alimenté par l'augmentation de la prévalence des maladies gastro-intestinales, l'amélioration de l'accès aux soins de santé et l'augmentation des investissements dans l'imagerie diagnostique et les services de soins spécialisés.

- Diagnostic & Monitoring Les appareils sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,3 %, ce qui reflète la forte demande de solutions diagnostiques peu invasives et adaptées aux patients.

- Le segment de la Manométrie à haute résolution a dominé la catégorie des technologies avec une part des revenus de 42,16 % en 2025, sous l'impulsion de sa précision diagnostique supérieure et de son acceptation généralisée en tant que norme d'or pour l'évaluation des troubles de la motilité oesophagienne.

- Les troubles de la motilité œsophagienne représentaient 37,84 % du marché, en raison de la prévalence élevée de maladies telles que l'achalasie, la dysphagie et les spasmes œsophagiens.

- Le segment des troubles gastro-intestinaux fonctionnels est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,5 %, en raison de l'augmentation du fardeau mondial du syndrome intestinal irritable et des troubles IG fonctionnels connexes.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 742,00 millions de dollars

- Valeur de marché prévue (2033): USD 1 958,64 Millions

- Prévisions CAGR (2026-2033): 12,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Rapport Portée et marché des systèmes de motilitéSegmentation

|

Attributs |

Clé des systèmes de mobilitéPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Médtronic(Irlande) ·Laborie Medical Technologies Corp.(Canada) ·Diversatek Santé(États-Unis) ·MMS Systèmes de mesure médicale(PaysBas) ·ALACER Biomedica(Turquie) · Synectics Medical AB (Suède) · Standard Instruments GmbH (Allemagne) · Cuire (États-Unis) · Sierra Scientific Instruments, Inc. (États-Unis) · CapsoVision, Inc. (États-Unis) · Royal Philips (Pays-Bas) · FUJIFILM Holdings Corporation (Japon) · Olympus Corporation (Japon) · PENTAX Medical (Japon) · Medspira, LLC (États-Unis) · Medica S.p.A. (Italie) · EB Neuro S.p.A. (Italie) · Gaeltec Devices Ltd (Royaume-Uni) · Medi-Globe GmbH (Allemagne) · CONMED Corporation (États-Unis) |

|

Possibilités de marché |

· Extension des tests de motilité des capsules sans fil · Adoption croissante de plateformes d'analyse de données de motilité alimentées par l'IA · Augmentation de la pénétration des systèmes de diagnostic de motilité sur les marchés émergents de la santé |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de mobilité

Tendance: L'adoption croissante de diagnostics de motilité gastro-intestinale invasifs

Les fournisseurs de soins de santé adoptent de plus en plus des technologies de diagnostic de motilité minimale invasives pour améliorer le confort des patients, réduire les complications liées aux procédures et améliorer l'efficacité des processus cliniques. Les innovations telles que les capsules de motilité sans fil, les systèmes de manométrie à haute résolution et les dispositifs de surveillance ambulatoire permettent une évaluation complète de la fonction gastro-intestinale sans séjours prolongés à l'hôpital. Les centres de gastroentérologie utilisent de la même façon des plates-formes diagnostiques avancées pour appuyer la détection précoce des maladies grâce à des protocoles d'évaluation normalisés et fondés sur des données, tandis que les outils d'analyse numérique fournissent des informations plus approfondies qui reflètent étroitement les conditions physiologiques gastro-intestinales réelles. Par exemple, en mai 2024, Medtronic a élargi le soutien clinique et les initiatives d'adoption de ses technologies de diagnostic gastro-intestinal, y compris les solutions d'évaluation de la motilité utilisées dans les pratiques gastroentérologiques avancées.

Dynamique du marché des systèmes de mobilité

Facteur clé du marché : Prévalence croissante des troubles de la motilité gastro-intestinale dans le monde

La prévalence croissante de troubles de la motilité gastro-intestinale et de maladies digestives fonctionnelles a créé une forte demande de systèmes avancés de motilité qui peuvent diagnostiquer avec précision des anomalies complexes dans le tractus gastro-intestinal. Les hôpitaux, les cliniques spécialisées et les centres de diagnostic utilisent ces technologies comme composante essentielle des services de gastroentérologie, améliorant la précision du diagnostic, accélérant les décisions de traitement et améliorant les résultats des patients. La sensibilisation accrue des médecins et des patients à l'égard du diagnostic précoce favorise l'adoption sur les marchés des soins de santé développés et émergents à l'échelle mondiale. Par exemple, en janvier 2024, Laborie Medical Technologies a poursuivi l'expansion de son portefeuille de diagnostics gastroentérologiques, soutenant les fournisseurs de soins avec des solutions avancées de test de motilité pour les troubles oesophagiens et anorectaux.

Key Restrint/Challenge: coût élevé des systèmes avancés de diagnostic de motilité

Une restriction importante sur le marché des systèmes de motilité est le coût élevé d'acquisition et de mise en oeuvre associé aux plateformes de diagnostic avancées. Les systèmes modernes intègrent des capteurs sophistiqués, des technologies de mesure de la pression à haute résolution, des plates-formes logicielles spécialisées et des capacités d'analyse de données exhaustives, nécessitant des investissements considérables dans l'achat d'équipement, l'installation et la formation du personnel. Le coût total de la propriété comprend également les contrats de maintenance, les mises à jour de logiciels et les exigences d'étalonnage, ce qui rend l'adoption difficile pour les petites installations de soins de santé, les cliniques indépendantes et les établissements à ressources limitées.

Par exemple, l'adoption continue de plates-formes de manométrie à haute résolution dans les hôpitaux de soins tertiaires met en évidence l'investissement substantiel en capital et l'expertise opérationnelle nécessaires pour une infrastructure avancée de tests de motilité gastro-intestinale.

Principale opportunité du marché : Intégration de l'intelligence artificielle dans l'analyse des données de mobilité

L'intégration de l'intelligence artificielle dans les diagnostics de motilité offre une opportunité de marché importante. Les plateformes compatibles avec l'IA peuvent automatiser l'interprétation de modèles complexes de motilité gastro-intestinale, fournir un soutien en temps réel à la décision clinique et améliorer la cohérence du diagnostic dans tous les milieux de soins. Le développement de solutions d'analyse connectées au cloud et de plateformes de soins de santé interopérables élargit l'accès aux capacités de diagnostic avancées, créant des possibilités de croissance sur les marchés émergents de la santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Par exemple, en 2024, les principaux fournisseurs de technologie de gastro-entérologie ont accru les investissements dans des logiciels de diagnostic assistés par l'IA conçus pour améliorer l'interprétation des ensembles de données de la manométrie à haute résolution et de la motilité gastro-intestinale.

Portée du marché des systèmes de mobilité

Le marché des systèmes de motilité est segmenté en fonction du type de produit, de la technologie, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des systèmes de motilité est segmenté en systèmes de test de motilité, systèmes de thérapie de motilité et dispositifs de diagnostic et de surveillance. Le segment des systèmes de contrôle de la mobilité a dominé le marché avec une part de 44,28 % en 2025, en raison de son rôle crucial dans le diagnostic de troubles gastro-intestinaux de la motilité tels que l'achalasie, la dysphagie, la constipation chronique et le syndrome intestinal irritable. Ces systèmes sont largement utilisés dans les hôpitaux et les cliniques de gastroentérologie pour évaluer avec précision les fonctions oesophagiennes, anorectales et intestinales. Une prise de conscience croissante du diagnostic précoce des troubles de l'IG est à l'origine de la demande de plates-formes de test avancées. Les technologies de manométrie à haute résolution et de test de transit ont considérablement amélioré la précision du diagnostic. L'augmentation du nombre de patients et l'expansion des services de gastro-entérologie favorisent l'adoption. Leur rôle indispensable dans la prise de décision clinique continue de renforcer le leadership du segment.

Le segment des dispositifs de diagnostic et de surveillance devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la demande croissante de solutions diagnostiques peu invasives et adaptées aux patients. Les capsules de motilité sans fil et les systèmes de surveillance ambulatoires gagnent en popularité en raison de leur capacité à fournir des données physiologiques en temps réel. Les progrès technologiques continus améliorent le confort des patients et leur efficacité diagnostique. La transition vers les soins ambulatoires et la surveillance à distance accélère encore l'adoption. Les fournisseurs de soins de santé utilisent de plus en plus ces dispositifs pour réduire les délais d'intervention et améliorer les résultats des patients. Les investissements croissants dans les technologies numériques de soins de santé soutiennent également l'expansion du marché. La préférence croissante pour les diagnostics non invasifs devrait alimenter la croissance à long terme.

- Par technologie

Sur la base de la technologie, le marché des systèmes de motilité est segmenté en manométrie haute résolution, systèmes de surveillance de l'impédance, systèmes sans fil à base de capsules, électrogastrographie, et systèmes d'imagerie et de capteurs. Le segment de la Manométrie à haute résolution (HRM) a dominé le marché avec une part de 42,16 % en 2025, grâce à sa précision diagnostique supérieure et à son acceptation généralisée en tant que norme d'or pour l'évaluation des troubles de motilité oesophagienne. HRM fournit une cartographie détaillée de la pression du tractus gastro-intestinal, permettant aux cliniciens d'identifier les anomalies complexes avec plus de précision. La technologie est largement adoptée dans les hôpitaux de soins tertiaires et les centres d'IG spécialisés. L'augmentation de la prévalence de la DRE et des troubles de l'ingestion augmente la demande de procédures de GRH. Les améliorations continues de la conception du cathéter et de l'analyse logicielle améliorent les capacités de diagnostic. Une solide validation clinique et des recommandations de lignes directrices continuent d'appuyer la domination du segment.

Le segment des systèmes sans fil à base de capsules devrait connaître la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison de la demande croissante de solutions de diagnostic gastro-intestinales non invasives. Ces systèmes permettent une évaluation complète du transit GI et de la motilité sans l'inconfort associé aux procédures conventionnelles basées sur le cathéter. Les patients préfèrent de plus en plus les technologies à base de capsules en raison de la commodité et de la réduction du fardeau procédural. Les progrès technologiques ont amélioré la transmission des données, la durée de vie des batteries et la précision du diagnostic. L'expansion des applications dans les études de vidange gastrique et de transit intestinal accélère encore l'adoption. Les fournisseurs de soins de santé intègrent de plus en plus ces systèmes dans la pratique clinique courante. L'accent croissant mis sur les soins axés sur le patient devrait soutenir une croissance rapide.

- Par demande

Sur la base de l'application, le marché des systèmes de motilité est segmenté en troubles de la motilité oesophagienne, reflux gastro-oesophagien, troubles de la motilité intestinale, troubles du transit côlique, troubles gastro-intestinaux fonctionnels et dysfonctionnement IG post-chirurgical. Le segment des troubles de la mobilité œsophagienne a dominé le marché avec une part de 37,84 % en 2025, en raison de la forte prévalence de maladies telles que l'achalasie, la dysphagie et les spasmes œsophagiens. Un diagnostic précis de ces troubles nécessite des systèmes avancés de test de motilité, particulièrement des plates-formes de manométrie à haute résolution. La sensibilisation accrue des professionnels de la santé à la détection précoce favorise la croissance du segment. L'incidence croissante des maladies digestives chroniques et des populations vieillissantes contribue à augmenter les volumes de tests. Les améliorations apportées aux protocoles diagnostiques ont amélioré les résultats cliniques des patients touchés. Le segment continue de bénéficier d'une forte adoption dans les centres de gastroentérologie spécialisés du monde entier.

Le segment des troubles gastro-intestinaux fonctionnels devrait être le segment d'application qui connaît la croissance la plus rapide à un TCAC de 7,5 %, de 2026 à 2033, en raison de la charge mondiale croissante du syndrome intestinal irritable et des conditions fonctionnelles connexes d'IG. La reconnaissance croissante de l'impact de ces troubles sur la qualité de vie favorise une plus grande évaluation diagnostique. Les technologies avancées de motilité aident les cliniciens à mieux comprendre les anomalies physiologiques sous-jacentes. L'augmentation des dépenses de santé et l'accès aux soins spécialisés favorisent la croissance du marché. Les efforts de recherche axés sur les maladies fonctionnelles de l'IG élargissent les applications diagnostiques. L'amélioration de la couverture des remboursements dans plusieurs régions facilite également l'adoption. La sensibilisation accrue des patients devrait accélérer davantage la demande.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des systèmes de mobilité est segmenté en hôpitaux, cliniques de gastroentérologie, laboratoires de diagnostic, instituts universitaires et de recherche, et centres chirurgicaux ambulatoires. Le segment des hôpitaux a représenté la plus grande part de marché en 2025, soit 51,32 %, grâce à la disponibilité d'infrastructures diagnostiques avancées et de services multidisciplinaires de gastroentérologie. Les hôpitaux effectuent un volume élevé de procédures de motilité en raison de leur capacité à gérer des troubles gastro-intestinaux complexes. L'accès aux professionnels de la santé spécialisés et aux technologies de pointe favorise l'adoption généralisée. L'augmentation des admissions de patients liées aux maladies digestives contribue à la croissance segmentaire. De nombreux hôpitaux investissent dans des systèmes de diagnostic de pointe pour améliorer les résultats cliniques. Une forte aide au remboursement sur les marchés développés renforce encore leur position sur le marché. Les hôpitaux demeurent les principaux centres d'évaluation et de traitement complets de la motilité.

Le segment des Cliniques de gastroentérologie devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 %, de 2026 à 2033, en raison de l'évolution croissante vers des services de soins digestifs ambulatoires spécialisés. Ces cliniques offrent une expertise ciblée dans le diagnostic gastro-intestinal et le traitement, améliorant la commodité des patients et l'accès aux soins. La demande croissante pour la détection précoce des maladies soutient l'adoption de technologies avancées de dépistage de la motilité. Les cliniques investissent de plus en plus dans l'équipement de diagnostic moderne pour accroître leurs capacités de service. Des temps d'attente plus courts et des modèles de soins rentables attirent davantage de patients. La prévalence croissante des troubles digestifs chroniques augmente également les visites des patients dans les centres spécialisés. L'expansion des réseaux privés de soins de santé devrait stimuler la croissance du segment.

Analyse régionale des systèmes de mobilité

L'Amérique du Nord a dominé le marché des systèmes de motilité avec la plus grande part de revenus de 38,6 % en 2025, soutenue par une infrastructure de gastro-entérologie avancée, une forte adoption de technologies diagnostiques et une forte présence de centres de soins GI spécialisés. La région bénéficie également d'une forte sensibilisation aux troubles de la motilité gastro-intestinale, à des cadres de remboursement favorables et à l'utilisation croissante de systèmes de diagnostic à haute résolution et sans fil à base de capsules dans les hôpitaux et les cliniques spécialisées. L'augmentation des investissements dans la recherche sur les maladies digestives, l'élargissement de l'accès aux soins gastro-intestinaux spécialisés et la demande croissante de procédures de diagnostic minimalement invasives continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des systèmes de motilité

Le marché américain des systèmes de motilité connaît une forte croissance en raison de l'augmentation de la prévalence des troubles gastro-intestinaux, de l'augmentation des investissements dans les technologies de diagnostic de pointe et de la sensibilisation accrue à la détection précoce des maladies. L'infrastructure de santé bien établie du pays, ainsi que l'adoption croissante de la manométrie à haute résolution, de la surveillance de l'impédance et des systèmes sans fil basés sur les capsules, conduisent la demande dans les hôpitaux, les cliniques spécialisées et les centres de diagnostic. De plus, l'importance croissante accordée aux diagnostics peu invasifs et à l'amélioration des résultats des patients accélère l'adoption de systèmes de motilité dans l'ensemble du secteur des soins de santé.

Europe Systèmes de mobilité Aperçu du marché

Le marché européen des systèmes de motilité continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion de systèmes de santé avancés, d'une prévalence croissante de troubles digestifs et d'une forte adoption de technologies diagnostiques innovantes. L'utilisation généralisée de systèmes de test de motilité dans les hôpitaux et les centres de gastroentérologie favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans la recherche gastro-intestinale, conjuguée à des politiques de santé favorables et à une prise de conscience accrue des troubles fonctionnels de l'IG, continue d'améliorer l'adoption de systèmes de motilité dans toute l'Europe.

Royaume-Uni Systèmes de motilité Aperçu du marché

Le marché des systèmes de motilité du Royaume-Uni connaît une croissance régulière, soutenue par une demande croissante de diagnostics gastro-intestinaux avancés et une prise de conscience accrue des conditions de santé digestive. Les investissements croissants dans les infrastructures modernes de soins de santé et l'expansion des services de gastroentérologie spécialisés contribuent à la croissance du marché. De plus, l'intégration de plateformes de diagnostic numériques, l'amélioration des solutions de gestion des patients et l'utilisation accrue de technologies de dépistage de la motilité peu invasives renforcent la position du Royaume-Uni en tant que marché clé du diagnostic gastro-intestinal.

Allemagne Systèmes de motilité Aperçu du marché

Le marché allemand des systèmes de motilité ne cesse de croître en raison des infrastructures de santé avancées du pays, du secteur des technologies médicales solides et de l'attention croissante portée à la gestion des maladies digestives. Les hôpitaux, les établissements universitaires et les cliniques de gastroentérologie spécialisée utilisent de plus en plus des systèmes de motilité pour un diagnostic précis et une planification des traitements. Les progrès continus dans les technologies de la manométrie, les diagnostics numériques et les systèmes de surveillance des patients, ainsi que les investissements croissants dans les soins de santé et les activités de recherche, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des systèmes de mobilité Asie-Pacifique

Le marché des systèmes de motilité Asie-Pacifique devrait connaître une croissance rapide, en raison de l'incidence croissante des troubles gastro-intestinaux, de l'élargissement de l'accès aux soins de santé et de l'augmentation des investissements dans les infrastructures diagnostiques dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante de la santé digestive, l'adoption croissante de technologies avancées de dépistage de la motilité et la demande croissante de solutions diagnostiques précises et adaptées aux patients favorisent l'expansion du marché régional. En outre, l'expansion des établissements de soins spécialisés et l'amélioration des dépenses de santé accélèrent l'adoption dans toute la région.

Japon Systèmes de motilité Aperçu du marché

Le marché japonais des systèmes de motilité connaît une croissance constante en raison de l'augmentation des investissements dans les diagnostics gastro-intestinaux avancés, de l'augmentation de la prévalence des troubles digestifs liés à l'âge et de l'importance croissante accordée à la détection précoce des maladies. Les fournisseurs de soins de santé, les établissements de recherche et les cliniques spécialisées adoptent de plus en plus des systèmes avancés de dépistage de la motilité pour l'évaluation clinique et la planification des traitements. De plus, les progrès technologiques en cours et le pays mettent l'accent sur des services de soins de santé de qualité contribuent davantage à la croissance du marché.

China Motility Systems Market Insight

Le marché chinois des systèmes de motilité augmente rapidement, en raison de l'augmentation des dépenses de santé, de l'expansion des infrastructures hospitalières et de la prise de conscience accrue des troubles gastro-intestinaux. L'adoption croissante de technologies de diagnostic de pointe, y compris la manométrie à haute résolution et les systèmes sans fil à base de capsules, stimule considérablement la demande du marché. De plus, l'augmentation des investissements dans la modernisation des soins de santé, l'accent mis de plus en plus sur le diagnostic précoce et les progrès technologiques continus placent la Chine comme l'un des marchés les plus dynamiques pour les systèmes de motilité à l'échelle mondiale.

Part de marché des systèmes de mobilité

L'industrie des systèmes de motilité est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Laborie Medical Technologies Corp. (Canada)

- Diversatek Healthcare (États-Unis)

- MMS Systèmes de mesure médicale (Pays-Bas)

- ALACER Biomedica (Turquie)

- Synectics Medical AB (Suède)

- Standard Instruments GmbH (Allemagne)

- Cuire (États-Unis)

- Sierra Scientific Instruments, Inc. (États-Unis)

- CapsoVision, Inc. (États-Unis)

- Royal Philips (Pays-Bas)

- FUJIFILM Holdings Corporation (Japon)

- Olympus Corporation (Japon)

- PENTAX Medical (Japon)

- Medspira, LLC (États-Unis)

- Medica S.p.A. (Italie)

- EB Neuro S.p.A. (Italie)

- Gaeltec Devices Ltd (Royaume-Uni)

- Medi-Globe GmbH (Allemagne)

- CONMED Corporation (États-Unis)

Derniers développements sur le marché des systèmes de motilité

- En juin 2025, Diversatek Healthcare, l'un des principaux fournisseurs de solutions de diagnostic gastro-intestinal, a annoncé le lancement du logiciel Zvu® 3.4.0 avec une pleine compatibilité avec les normes Chicago Classification 4.0 et Lyon Consensus 2.0. La mise à jour améliore la manométrie à haute résolution et l'analyse de la surveillance du reflux grâce à des mesures automatisées, à des flux de travail guidés et à une meilleure précision diagnostique, favorisant une évaluation plus efficace des troubles de la motilité gastro-intestinale

- En mai 2024, les chercheurs ont signalé une validation réussie d'une plate-forme d'analyse de la manométrie à haute résolution (LTHRM) basée sur l'apprentissage profond, capable de détecter et de regrouper les événements d'ingestion avec plus de 94 % de précision. Le développement représente une avancée importante dans le diagnostic automatisé de la motilité, aidant les cliniciens à analyser de grands volumes de données sur la motilité gastro-intestinale plus efficacement et avec précision.

- En octobre 2023, Laborie Medical Technologies, un développeur mondial de technologies diagnostiques et thérapeutiques médicales, a achevé l'acquisition d'Urotronic. Tout en se concentrant principalement sur l'urologie, l'acquisition a renforcé le portefeuille global de technologies médicales de Laborie et renforcé ses investissements stratégiques dans les plateformes de diagnostic, soutenant l'innovation continue dans ses segments d'activité motilité gastro-intestinale et gastroentérologie

- En avril 2022, Laborie Medical Technologies a terminé l'acquisition de GI Supply, un chef de file en gastroentérologie spécialisée. La transaction a élargi le portefeuille de gastroentérologie de Laborie et renforcé sa position dans les diagnostics gastro-intestinaux et les solutions thérapeutiques, améliorant sa capacité à servir les cliniciens impliqués dans le diagnostic et la gestion des troubles liés à la motilité

- En février 2022, les chercheurs ont publié un modèle d'intelligence artificielle en plusieurs étapes pour le diagnostic automatisé des troubles de la motilité oesophagienne à l'aide de données de manométrie à haute résolution. Le système a démontré une forte performance prédictive et a mis en évidence l'intégration croissante de l'IA dans les diagnostics de motilité, avec le potentiel d'améliorer la cohérence diagnostique et de réduire la variabilité d'interprétation parmi les cliniciens

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.