Global Multimodal Imaging Fusion Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.94 Billion

USD

6.14 Billion

2025

2033

USD

1.94 Billion

USD

6.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.94 Billion | |

| USD 6.14 Billion | |

| % | |

|

Global Multimodal Imaging Fusion Systems Market Segmentation, By Product (Multimodal Imaging Equipment, Réactifs et Logiciels), Technology (PET‐CT Systems, PET‐MRI Systems et SPECT‐CT Systems), Application (Oncologie, Cardiologie, Neurologie, Ophtalmologie, Troubles musculo-squelettiques et autres utilisations cliniques), Utilisateur final (Hôpitals, Centres d'imagerie diagnostique, établissements d'enseignement et de recherche et autres utilisateurs finaux)- Tendances et prévisions de l'industrie jusqu'en 2033

Systèmes de fusion d'imagerie multimodaleTaille du marché

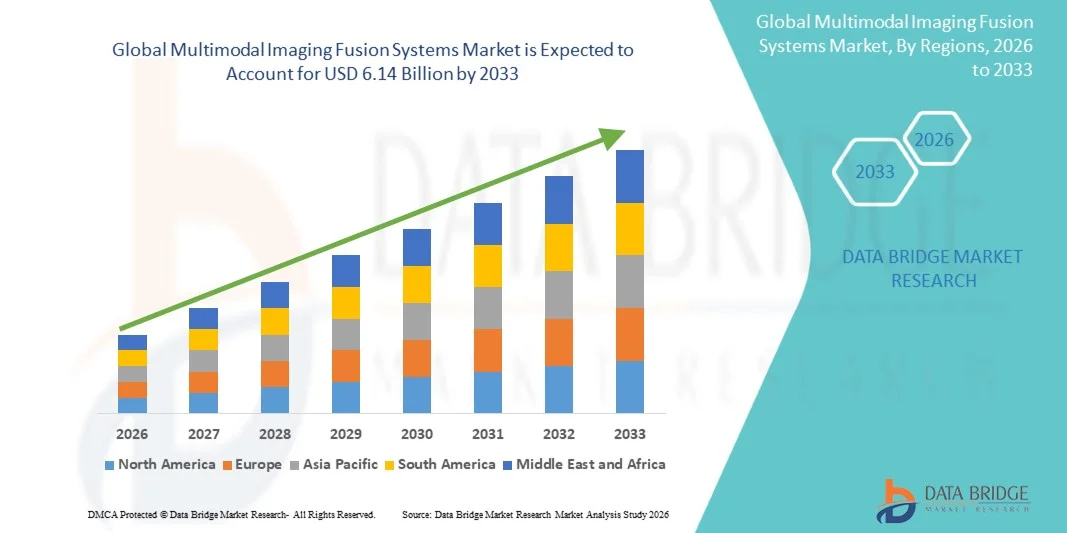

- La taille du marché mondial des systèmes de fusion d'imagerie multimodale a été évaluée à1,94 milliard de dollars en 2025et devrait atteindre6,14 milliards de dollars en 2033, à unTCAC de 15,50 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'intégration croissante des technologies d'imagerie de pointe dans les flux de travail diagnostiques et cliniques, l'expansion de l'adoption dans les secteurs des soins de santé, de la recherche et de l'industrie, et les améliorations continues des logiciels de fusion d'images et de l'analyse assistée par l'IA qui améliorent la précision du diagnostic et l'efficacité des flux de travail

- De plus, l'augmentation de la prévalence des maladies chroniques augmente la demande de méthodes de diagnostic précises et non invasives et l'augmentation des investissements dans les solutions d'imagerie automatisée et améliorée par l'IA renforcent les systèmes de fusion d'imagerie multimodale comme outils essentiels pour le diagnostic et la recherche modernes. Ces facteurs convergents accélèrent l'adoption de solutions d'imagerie multimodale, stimulant ainsi significativement la croissance de l'industrie

Systèmes de fusion d'imagerie multimodaleAnalyse du marché

- Les systèmes de fusion d'imagerie multimodale, qui combinent deux ou plusieurs modalités d'imagerie telles que le PET/CT, le PET/IRM ou le SPECT/CT, sont des composantes de plus en plus vitales des flux de travail modernes en matière de diagnostic et de recherche, tant dans les milieux cliniques qu'industriels, en raison de leur précision accrue en matière d'imagerie, de leur visualisation complète et de leur intégration transparente à l'analyse axée sur l'intelligence artificielle et à l'automatisation des flux de travail.

- La demande croissante de systèmes de fusion d'imagerie multimodale est principalement alimentée par la prévalence croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires, ettroubles neurologiques,des investissements croissants dans des technologies de diagnostic avancées et une préférence croissante pour des solutions d'imagerie non invasives et précises qui améliorent la prise de décisions cliniques et les résultats de la recherche

- L'Amérique du Nord a dominé le marché des systèmes de fusion d'imagerie multimodale avec la plus grande part de revenus de 38,5 % en 2025, caractérisée par l'adoption rapide de technologies d'imagerie de pointe, une infrastructure de soins de santé solide et une forte présence d'acteurs clés de l'industrie, les États-Unis ayant connu une forte croissance dans les installations des hôpitaux, des centres de diagnostic et des établissements de recherche, grâce à des innovations dans les logiciels de fusion d'images améliorés par l'IA et les systèmes d'imagerie hybride

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché des systèmes de fusion d'imagerie multimodale au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'expansion de l'infrastructure médicale, de la sensibilisation accrue à l'imagerie diagnostique avancée et de l'adoption rapide de technologies d'imagerie hybride dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des systèmes PET-CT a dominé le marché des systèmes de fusion d'imagerie multimodale avec une part de marché de 41,2% en 2025, grâce à sa fiabilité établie pour le diagnostic oncologique et cardiovasculaires et à sa facilité d'intégration dans les flux de travail cliniques existants.

Portée etMultimodal Imaging Fusion Systems Marché Segmentation

| Attributs | Clé des systèmes de fusion d'imagerie multimodalePerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de fusion d'imagerie multimodale

Progrès dans la fusion d'images pilotée par l'IA et l'analyse en temps réel

- Une tendance significative et accélérée sur le marché mondial des systèmes de fusion d'imagerie multimodale est l'intégration croissante deintelligence artificielle(AI) et algorithmes d'apprentissage automatique pour la fusion d'images en temps réel, améliorant la précision du diagnostic et l'efficacité du flux de travail dans les applications cliniques et de recherche

- Par exemple, le système Siemens Biograph Vision PET/CT intègre des algorithmes de reconstruction et de fusion basés sur l'IA qui permettent aux cliniciens de visualiser des images multimodales avec plus de clarté et de rapidité, améliorant la confiance en diagnostic

- L'intégration de l'IA permet des fonctionnalités telles que la détection automatique des lésions, le traitement adaptatif de l'image et des alertes intelligentes pour des constatations anormales, tandis que l'analyse en temps réel facilite la prise de décisions cliniques immédiates. Par exemple, GE Healthcare, Discovery MI PET/CT fait appel à l'IA pour mettre en évidence automatiquement les régions d'intérêt pour les radiologistes

- L'intégration harmonieuse des systèmes d'imagerie multimodale avec le PACS hospitalier et les plateformes basées sur le cloud permet une gestion centralisée des données d'imagerie, facilitant la collaboration entre les ministères et entre les institutions

- Cette tendance vers des flux de travail d'imagerie plus intelligents, plus rapides et plus intuitifs transforme fondamentalement les attentes en matière d'imagerie diagnostique, et des entreprises comme Philips Healthcare développent des systèmes multimodaux compatibles avec l'IA avec la fusion automatique, l'analyse en temps réel et l'optimisation des flux de travail

- La demande de systèmes de fusion d'imagerie multimodale avec l'IA intégrée et l'analyse avancée augmente rapidement dans les secteurs du diagnostic et de la recherche, les fournisseurs de soins de santé privilégiant de plus en plus l'exactitude, l'efficacité et les perspectives complètes des patients.

- L'intégration de l'imagerie à distance et de la téléradiologie en nuage apparaît comme une tendance clé, permettant aux spécialistes d'accéder à des données d'imagerie fondue sur plusieurs sites pour un diagnostic plus rapide et collaboratif.

Multimodal Imaging Fusion Systems Marché Dynamique

Chauffeur

La demande croissante de diagnostics précis et d'imagerie clinique avancée

- La prévalence croissante de maladies chroniques telles que le cancer, les troubles cardiovasculaires et neurologiques, associée à la nécessité d'une imagerie précise et non invasive, est un facteur important de la demande accrue de systèmes de fusion d'imagerie multimodale.

- Par exemple, en mars 2025, Canon Medical a lancé le système Celesteion PET/CT avec des capacités de fusion accrues pour améliorer le diagnostic oncologique et cardiaque, renforçant l'adoption d'imagerie avancée dans les hôpitaux

- Comme les fournisseurs de soins de santé cherchent à améliorer les résultats des patients grâce à un diagnostic précis, les systèmes d'imagerie multimodale offrent des caractéristiques avancées telles que l'imagerie hybride, la fusion à haute résolution et l'analyse en temps réel, offrant une alternative convaincante aux systèmes à simple modulation

- En outre, l'adoption croissante du traitement d'images basé sur l'IA et de l'automatisation des flux de travail dans la recherche et les essais cliniques rend les systèmes multimodal essentiels pour les flux de travail de diagnostic intégrés, facilitant ainsi des résultats plus rapides et plus précis.

- La capacité de combiner l'imagerie anatomique, fonctionnelle et moléculaire dans un même système, ainsi que la gestion et l'interprétation efficaces de l'image, est un facteur clé propulsant l'adoption dans les hôpitaux, les centres d'imagerie et les établissements de recherche.

- L'augmentation des investissements dans la médecine personnalisée et les thérapies ciblées stimule la demande de fusion d'imagerie multimodale, car ces systèmes permettent une surveillance précise de la réponse au traitement

- Les collaborations stratégiques entre les fabricants de systèmes d'imagerie et les fournisseurs de soins de santé pour développer des solutions de fusion personnalisées soutiennent davantage la croissance du marché

- La sensibilisation accrue des patients et des cliniciens à la détection précoce des maladies et aux soins préventifs accélère l'adoption de technologies avancées de fusion d'imagerie

Restriction/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût élevé des systèmes avancés de fusion d'imagerie multimodale, y compris les plates-formes hybrides PET/IRM et AI, pose un défi important à l'adoption généralisée, en particulier dans les marchés émergents ou les petits établissements de soins de santé.

- Par exemple, des coûts élevés d'acquisition et d'entretien de systèmes tels que Siemens Biograph Vision PET/CT font que les hôpitaux qui ne disposent pas d'un budget suffisant hésitent à investir dans des technologies d'imagerie par fusion de pointe

- La conformité à la réglementation, y compris la FDA, le CE et les approbations locales, ainsi que la cybersécurité et la protection des données des patients, est essentielle pour l'acceptation du marché, car des normes cliniques strictes doivent être respectées avant le déploiement.

- En outre, l'opération relativement complexe et le besoin de personnel qualifié peuvent limiter l'adoption, en particulier dans les régions où il n'existe pas de radiologistes ou de techniciens qualifiés, alors que les solutions de remplacement moins coûteuses peuvent ne pas fournir la même précision d'imagerie.

- Alors que les prix se stabilisent progressivement et que les opérations assistées par l'IA réduisent la complexité des flux de travail, la prime perçue pour la technologie de fusion avancée peut encore entraver l'adoption sur les marchés sensibles aux coûts

- Surmonter ces défis par l'optimisation des coûts, l'appui à l'orientation réglementaire et l'amélioration des programmes de formation du personnel clinique seront essentiels à une croissance soutenue du marché

- Une normalisation limitée entre différents systèmes de fusion et plates-formes logicielles peut entraver l'interopérabilité et l'intégration des flux de travail dans des environnements de santé multivendeurs

- Les besoins en matière d'entretien et de services pour le matériel d'imagerie hybride sophistiqué peuvent représenter un fardeau logistique et financier pour les hôpitaux et les centres de diagnostic, en particulier dans les régions en développement

Multimodal Imaging Fusion Systems Étendue du marché

Le marché est segmenté en fonction du produit, de la technologie, de l'application et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché des systèmes de fusion d'imagerie multimodale est segmenté en équipements, réactifs et logiciels d'imagerie multimodale. Le segment des équipements d'imagerie multimodale a dominé le marché avec la plus grande part des revenus du marché en 2025, grâce au déploiement croissant de systèmes d'imagerie hybrides tels que PET-CT, PET-IRM et SPECT-CT dans les hôpitaux et les centres de diagnostic avancés. Les fournisseurs de soins de santé préfèrent l'équipement d'imagerie intégrée car il permet l'acquisition simultanée d'informations anatomiques et fonctionnelles, améliorant la précision du diagnostic et la planification des traitements. La prévalence croissante du cancer et des troubles neurologiques encourage les hôpitaux à investir dans une infrastructure d'imagerie multimodale sophistiquée. En outre, les progrès technologiques continus, comme l'amélioration des détecteurs, l'accélération des vitesses de balayage et la reconstruction d'images assistées par l'IA, renforcent encore l'adoption de l'équipement. Le segment bénéficie également d'une forte demande dans la recherche universitaire et les essais pharmaceutiques, où des systèmes d'imagerie à haute performance sont nécessaires pour la surveillance des maladies et l'évaluation thérapeutique.

Le segment logiciel devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'intégration croissante de l'intelligence artificielle et des algorithmes avancés de traitement d'image dans les flux de travail diagnostiques. Le logiciel de fusion permet aux cliniciens de combiner des données provenant de multiples modalités d'imagerie en une seule visualisation détaillée, améliorant la précision et la prise de décisions cliniques. Les hôpitaux et les centres de diagnostic adoptent de plus en plus des solutions logicielles de pointe pour améliorer l'efficacité des flux de travail et réduire le fardeau des radiologues. L'adoption rapide de plateformes en nuage et l'analyse de l'imagerie à distance accélèrent encore la demande de logiciels de fusion d'imagerie. De plus, les mises à jour logicielles permettent aux fournisseurs de soins de santé d'améliorer les capacités d'imagerie sans remplacer les systèmes matériels coûteux. On s'attend à ce que l'intérêt croissant pour les diagnostics fondés sur l'IA et la détection automatisée des lésions appuie considérablement l'expansion de ce segment au cours des prochaines années.

- Par technologie

Sur la base de la technologie, le marché des systèmes de fusion d'imagerie multimodale est segmenté en systèmes PET-CT, PET-MRI et SPECT-CT. Le segment des systèmes PET-CT détenait la plus grande part du marché en 2025, soit 41,2 %, grâce à son adoption généralisée dans le domaine du diagnostic en oncologie et de la surveillance des maladies. PET-CT combine l'imagerie métabolique du PET avec l'imagerie anatomique du CT, permettant aux cliniciens d'identifier les tumeurs avec une grande précision. Les hôpitaux et les centres de lutte contre le cancer s'appuient fortement sur le TEP-CT pour organiser les cancers, évaluer la réponse au traitement et détecter les métastases. Les innovations technologiques telles que l'imagerie en temps de vol et la reconstruction assistée par l'IA ont amélioré la clarté de l'image et réduit les temps de balayage. La disponibilité de radiotracs établis et de professionnels de la santé formés contribue également à la domination de la technologie PET-CT. La prévalence croissante du cancer dans le monde continue de renforcer la demande pour cette modalité d'imagerie.

On s'attend à ce que le segment des systèmes PET-IRM soit témoin du TCAC le plus rapide de 2026 à 2033, grâce à ses capacités d'imagerie des tissus mous supérieures et à une exposition aux rayonnements plus faible que le TEP-CT. L'IRM-TEP est particulièrement utile pour les applications d'imagerie neurologique, pédiatrique et cardiovasculaire où la réduction des rayonnements est importante. Les établissements de recherche et les hôpitaux de pointe investissent de plus en plus dans les systèmes d'IRM-TEP pour la médecine de précision et les programmes de recherche clinique. La technologie offre une meilleure imagerie fonctionnelle et structurelle, ce qui la rend utile pour l'analyse complexe des maladies. L'intégration au logiciel d'imagerie basé sur l'IA améliore encore la précision du diagnostic et l'efficacité du flux de travail. L'augmentation des investissements dans les infrastructures de soins de santé de pointe et les initiatives de recherche devrait soutenir la croissance rapide de ce segment.

- Par demande

Sur la base de l'application, le marché des systèmes de fusion d'imagerie multimodale est segmenté en oncologie, cardiologie, neurologie, ophtalmologie, troubles musculosquelettiques et autres utilisations cliniques. Le segment de l'oncologie a dominé le marché avec la plus grande part des revenus en 2025, reflétant le rôle critique de l'imagerie multimodale dans la détection du cancer, l'établissement et la surveillance du traitement. Les technologies d'imagerie hybride telles que PET-CT et PET-IRM fournissent une visualisation détaillée du métabolisme tumoral et de la structure anatomique simultanément. Cette capacité aide les oncologues à détecter les tumeurs malignes aux premiers stades et à concevoir des plans de traitement personnalisés. Le fardeau mondial croissant du cancer est un facteur déterminant de la demande d'imagerie multimodale dans les applications en oncologie. Les compagnies pharmaceutiques utilisent également des systèmes d'imagerie avancés dans les essais cliniques pour évaluer les réponses au traitement et l'efficacité des médicaments. L'amélioration continue de la résolution de l'imagerie et du diagnostic assisté par l'IA renforce l'importance de l'imagerie multimodale dans la gestion du cancer.

Le segment de la cardiologie devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'incidence croissante des maladies cardiovasculaires dans le monde. Les systèmes d'imagerie multimodale permettent aux cliniciens d'évaluer simultanément la structure cardiaque, le débit sanguin et l'activité métabolique. Cette approche intégrée permet de diagnostiquer avec précision les maladies coronariennes et les ischémies myocardiques. Les systèmes perfectionnés de TEP-CT et de TEP-IRM fournissent une imagerie cardiaque détaillée tout en minimisant les interventions invasives. Une sensibilisation accrue au dépistage précoce des maladies cardiaques et aux soins de santé préventifs encourage l'adoption de technologies avancées d'imagerie cardiaque. Des investissements croissants dans des centres cardiaques spécialisés et des infrastructures de diagnostic devraient également accélérer la croissance dans ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des systèmes de fusion d'imagerie multimodale est segmenté en hôpitaux, centres d'imagerie diagnostique, établissements universitaires et de recherche et autres utilisateurs finaux. Le segment des hôpitaux détenait la plus grande part du marché en 2025, sous l'effet de la forte demande de capacités de diagnostic avancées et de services de santé intégrés. Les hôpitaux effectuent un grand nombre de procédures diagnostiques et ont besoin de systèmes d'imagerie complets pour soutenir diverses spécialités médicales comme l'oncologie, la cardiologie et la neurologie. Les systèmes de fusion d'imagerie multimodale aident les hôpitaux à améliorer la précision du diagnostic et à optimiser la planification des traitements. La présence de radiologistes formés et de départements spécialisés appuie également l'adoption de matériel d'imagerie de pointe dans les hôpitaux. De plus, les hôpitaux servent souvent de centres importants pour les essais cliniques et les collaborations de recherche. L'augmentation des investissements dans l'infrastructure hospitalière et la modernisation des établissements de soins renforcent la domination de ce secteur.

Le segment des centres d'imagerie diagnostique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante de services de diagnostic spécialisés et rentables. Les centres d'imagerie adoptent rapidement des technologies d'imagerie multimodale pour fournir des capacités diagnostiques avancées sans les coûts généraux élevés associés aux grands hôpitaux. Ces centres mettent l'accent sur un débit élevé de patients et des flux de travail d'imagerie efficaces, rendant les logiciels d'imagerie par fusion et les systèmes hybrides très précieux. L'expansion des réseaux privés de soins de santé et des services de diagnostic ambulatoire alimente la croissance de ce segment. De nombreux centres d'imagerie forment des partenariats avec les hôpitaux et les fournisseurs de soins de santé pour offrir des services d'imagerie spécialisés. On s'attend à ce que la sensibilisation accrue des patients à la détection précoce des maladies et aux techniques diagnostiques avancées accélère l'expansion de ce segment.

Multimodal Imaging Fusion Systems Market Analyse régionale

- L'Amérique du Nord a dominé le marché des systèmes de fusion d'imagerie multimodale avec la plus grande part des revenus de 38,5 % en 2025, caractérisée par l'adoption rapide de technologies d'imagerie de pointe, une solide infrastructure de soins de santé et une forte présence d'acteurs clés de l'industrie.

- Les fournisseurs de soins de santé de la région apprécient grandement l'amélioration de la précision diagnostique, des capacités d'imagerie intégrée et des analyses avancées offertes par les systèmes d'imagerie multimodale, en particulier dans les applications critiques comme l'oncologie, la cardiologie et la neurologie.

- Cette large adoption est également soutenue par des dépenses de santé importantes, de solides activités de recherche-développement et la présence de grandes sociétés d'imagerie médicale, mettant en place des systèmes de fusion d'imagerie multimodale comme outils essentiels pour le diagnostic avancé et la recherche clinique dans les hôpitaux et les centres d'imagerie spécialisés

États-Unis Multimodal Imaging Fusion Systems Market Insight

Le marché américain des systèmes de fusion d'imagerie multimodale a enregistré la plus grande part des revenus de 79 % en 2025 en Amérique du Nord, alimentée par l'adoption de technologies avancées d'imagerie diagnostique et la présence de grandes sociétés d'imagerie médicale. Les fournisseurs de soins de santé privilégient de plus en plus la détection précise des maladies grâce à des solutions d'imagerie hybrides telles queTCT PETet les systèmes PET-IRM. La demande croissante de diagnostic précoce du cancer, des maladies neurologiques et cardiovasculaires propulse encore davantage l'industrie des technologies d'imagerie. De plus, l'intégration croissante de l'intelligence artificielle, des plateformes d'imagerie en nuage et des analyses avancées dans les flux de travail diagnostiques contribue de façon significative à l'expansion du marché.

Europe Multimodal Imaging Fusion Systems Aperçu du marché

Le marché européen des systèmes de fusion d'imagerie multimodale devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement grâce à une infrastructure de soins de santé solide et à des investissements accrus dans des technologies d'imagerie médicale de pointe. L'augmentation des maladies chroniques et la demande de solutions diagnostiques précises favorisent l'adoption de systèmes d'imagerie hybride. Les fournisseurs européens de soins de santé sont également attirés par l'exactitude et l'efficacité clinique de ces systèmes. La région connaît une croissance notable dans les hôpitaux, les centres d'imagerie diagnostique et les établissements de recherche, les systèmes d'imagerie multimodale étant intégrés à la fois dans de nouveaux établissements de soins et dans des projets de modernisation.

Royaume-Uni Multimodal Imaging Fusion Systems Market Insight

On s'attend à ce que le marché des systèmes de fusion d'imagerie multimodale du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de la demande croissante de technologies diagnostiques de pointe et de l'amélioration des résultats pour les patients. De plus, l'augmentation des cas de cancer et de troubles neurologiques encourage les fournisseurs de soins à adopter des solutions d'imagerie hybride. L'accent mis par le Royaume-Uni sur la recherche médicale, parallèlement à son infrastructure de soins de santé bien établie et à son écosystème de recherche clinique, devrait continuer à stimuler la croissance du marché.

Allemagne Multimodal Imaging Fusion Systems Aperçu du marché

Le marché allemand des systèmes de fusion d'imagerie multimodale devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par l'adoption croissante d'équipements de diagnostic technologiquement avancés et des investissements importants dans l'innovation en matière de soins de santé. L'Allemagne bénéficie d'une infrastructure de soins de santé bien développée, associée à l'accent mis sur la recherche et le développement des technologies médicales, qui favorise l'adoption de systèmes d'imagerie multimodale, en particulier dans les hôpitaux et les établissements universitaires. L'intégration de systèmes d'imagerie avancés aux plates-formes de diagnostic compatibles avec l'IA est également de plus en plus répandue, avec une forte préférence pour la précision et des diagnostics cliniques de haute qualité qui s'alignent sur les normes sanitaires locales.

Asia-Pacific Multimodal Imaging Fusion Systems Market Insight

Le marché des systèmes de fusion d'imagerie multimodale Asie-Pacifique est sur le point de croître au rythme le plus rapide de 13 % au cours de la période de prévision de 2026 à 2033, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des dépenses de soins de santé et des progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. La région se concentre de plus en plus sur le diagnostic précoce des maladies et les solutions d'imagerie avancées, ce qui favorise l'adoption de systèmes d'imagerie multimodale. De plus, à mesure que l'APAC apparaît comme un pôle important pour la fabrication de technologies médicales et l'innovation en matière de soins de santé, l'accessibilité et le déploiement de systèmes d'imagerie de pointe se développent dans les hôpitaux et les centres de diagnostic.

Japon Multimodal Imaging Fusion Systems Aperçu du marché

Le marché japonais des systèmes de fusion d'imagerie multimodale prend de l'ampleur grâce au paysage technologique avancé du pays, à l'adoption rapide de diagnostics de précision et à la demande croissante de détection précoce des maladies. Le secteur japonais des soins de santé met fortement l'accent sur l'imagerie médicale précise, et l'adoption de systèmes multimodaux est motivée par le nombre croissant d'hôpitaux spécialisés et d'installations de recherche. L'intégration des systèmes d'imagerie hybride aux plateformes de diagnostic basées sur l'IA alimente la croissance. De plus, la population vieillissante du Japon devrait stimuler la demande de technologies de diagnostic de pointe pour la gestion efficace des maladies chroniques.

Inde Multimodal Imaging Fusion Systems Market Insight

Le marché indien des systèmes de fusion d'imagerie multimodale a représenté la part de marché la plus importante en Asie-Pacifique en 2025, attribuable à l'expansion rapide de l'infrastructure de santé du pays, à l'augmentation des investissements dans la technologie médicale et à l'augmentation de la demande d'imagerie diagnostique avancée. L'Inde est l'un des marchés les plus dynamiques pour l'adoption des technologies de santé, et les systèmes d'imagerie multimodale deviennent de plus en plus importants dans les hôpitaux, les centres de diagnostic et les établissements de recherche. La poussée vers les initiatives en matière de soins de santé numériques et la modernisation des établissements de soins, parallèlement à l'augmentation des investissements nationaux et internationaux dans la technologie de l'imagerie médicale, sont des facteurs clés qui propulsent le marché indien.

Part de marché des systèmes de fusion d'imagerie multimodale

L'industrie des systèmes de fusion d'imagerie multimodale est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Shimadzu Corporation (Japon)

- Société Bruker (États-Unis)

- PerkinElmer Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Carl Zeiss AG (Allemagne)

- Miltenyi Biotec B.V. & Co. KG (Allemagne)

- Aspect Imaging Ltd. (Israël)

- Cubresa Inc. (Canada)

- MR Solutions Ltd (Royaume-Uni)

- MILABS B.V. (Pays-Bas)

- Imagerie TriFoil (États-Unis)

- Mediso Ltd. (Hongrie)

- Carestream Health, Inc. (États-Unis)

- United Imaging Healthcare Co., Ltd. (Chine)

- Société Positron (États-Unis)

Quelles sont les évolutions récentes du marché mondial des systèmes de fusion d'imagerie multimodale?

- En novembre 2025, GE HealthCare a annoncé que son système Omni 128 cm Total-Body PET/CT avait reçu l'approbation CE Mark, ce qui permettait la commercialisation sur les marchés européens. Le système d'imagerie hybride avancé est conçu pour fournir un balayage total du corps à haute sensibilité et une acquisition d'images plus rapide pour les applications en oncologie, en cardiologie et en neurologie. Le système intègre également le traitement d'image basé sur l'intelligence artificielle et la technologie avancée de détecteur pour améliorer la précision diagnostique et l'efficacité du flux de travail

- En juin 2025, United Imaging Healthcare a présenté plusieurs technologies d'imagerie PET/CT de nouvelle génération et sa plateforme technologique uExcel lors de la conférence SNMMI 2025. La plateforme permet des solutions d'imagerie hybride évolutives qui partagent des composants clés entre les systèmes, améliorant l'efficacité et réduisant la complexité technique. Ces technologies favorisent l'imagerie à haute résolution, le traitement avancé des données et l'amélioration de l'accessibilité des hôpitaux et des établissements de recherche.

- En octobre 2024, GE HealthCare a élargi la production de son scanner Omni Legend PET/CT en établissant des activités de fabrication aux États-Unis dans son établissement de Waukesha, au Wisconsin. Le système d'imagerie hybride intègre les technologies PET et CT pour fournir une imagerie anatomique et fonctionnelle détaillée pour la détection des maladies et la surveillance du traitement. Le déménagement vise à renforcer les capacités de la chaîne d'approvisionnement et à accroître la disponibilité de systèmes d'imagerie multimodale avancés pour les fournisseurs de soins de santé

- En juin 2024, GE HealthCare a introduit des technologies de reconstruction et d'imagerie à l'IA pour les systèmes PET/CT et SPECT lors de la réunion de la Society of Nuclear Medicine and Molecular Imaging (SNMMI). Les innovations comprennent des outils de reconstruction d'apprentissage en profondeur conçus pour réduire le bruit d'image tout en maintenant une précision diagnostique élevée. Ces technologies visent à améliorer la clarté de l'image, à réduire le temps de numérisation et à améliorer l'efficacité des processus cliniques

- En juin 2023, GE HealthCare a lancé le système SIGNA PET/MR AIR, une plateforme d'imagerie hybride de pointe combinant la tomographie par émission de positrons (PET) et les technologies d'imagerie par résonance magnétique (IRM). Le système intègre la reconstruction de l'image MR basée sur l'apprentissage profond et la technologie légère de bobine AIR pour améliorer la qualité de l'image et le confort du patient tout en réduisant les temps de balayage. Il est conçu pour soutenir un diagnostic et une planification de traitement précis de maladies telles que le cancer et les troubles neurologiques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.