Global Myasthenia Gravis Disease Market

Taille du marché en milliards USD

TCAC :

%

USD

861.02 Million

USD

1,969.99 Million

2024

2032

USD

861.02 Million

USD

1,969.99 Million

2024

2032

| 2025 –2032 | |

| USD 861.02 Million | |

| USD 1,969.99 Million | |

| % | |

|

Segmentation du marché mondial de la myasthénie grave par diagnostic (test à l'édrophonium, test sanguin, stimulation nerveuse répétitive, électromyographie à fibre unique (EMG) et autres), type de traitement (inhibiteurs de la cholinestérase, corticostéroïdes, immunosuppresseurs, plasmaphérèse, greffe autologue de cellules souches hématopoïétiques (GCSH), chirurgie et autres), voie d'administration (orale et parentérale), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché de la maladie de myasthénie grave

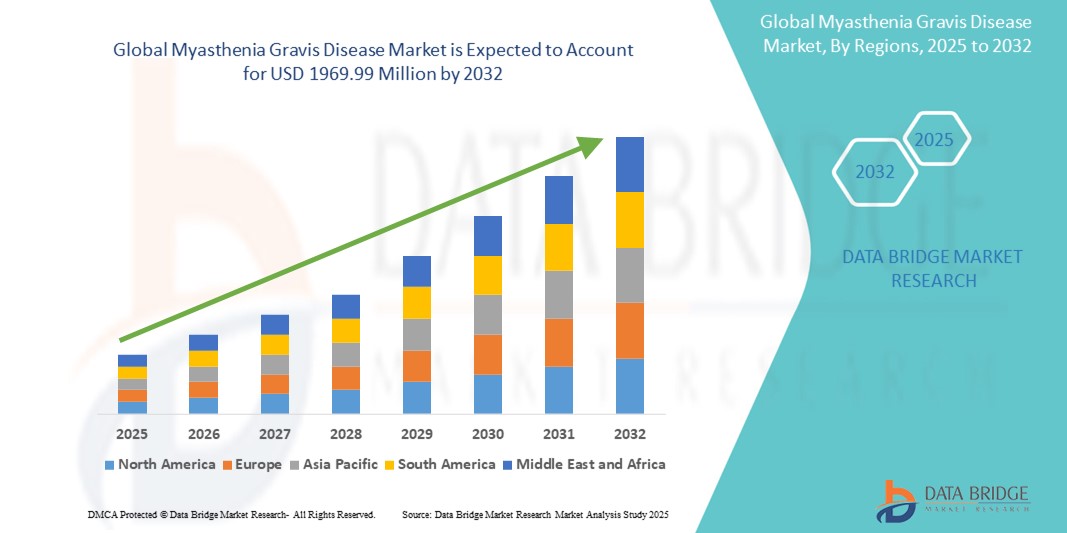

- La taille du marché mondial de la maladie de myasthénie grave était évaluée à 861,02 millions USD en 2024 et devrait atteindre 1 969,99 millions USD d'ici 2032 , à un TCAC de 10,9 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par une sensibilisation croissante à la myasthénie grave, des progrès dans les techniques de diagnostic et le développement de nouvelles options de traitement, notamment des thérapies ciblées et des produits biologiques.

- La prévalence croissante des maladies auto-immunes, associée à la croissance des dépenses de santé et à la demande de médecine personnalisée, propulse davantage l'adoption de solutions de traitement avancées pour la myasthénie grave.

Analyse du marché de la myasthénie grave

- La myasthénie grave, une maladie neuromusculaire auto-immune caractérisée par une faiblesse musculaire et une fatigue, connaît une demande accrue de diagnostics et de traitements efficaces en raison de l'augmentation de l'incidence mondiale et de l'amélioration de l'accès aux soins de santé.

- Le marché est alimenté par les progrès des thérapies immunosuppressives, des produits biologiques et des techniques chirurgicales mini-invasives, ainsi que par la sensibilisation croissante des patients et les initiatives de diagnostic précoce.

- L'Amérique du Nord a dominé le marché de la myasthénie grave, avec une part de chiffre d'affaires de 42,5 % en 2024, grâce à des infrastructures de santé de pointe, à l'adoption massive de nouvelles thérapies et à la présence d'acteurs clés du marché. Les États-Unis sont leaders en recherche et développement, avec des investissements importants dans les produits biologiques et les essais cliniques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante et de la prévalence croissante des maladies auto-immunes en raison de l'urbanisation et des changements de mode de vie.

- Le segment des tests sanguins a dominé la plus grande part de revenus du marché, soit 38,5 % en 2024, grâce à sa grande sensibilité dans la détection des anticorps anti-récepteurs de l'acétylcholine, présents chez environ 85 à 90 % des patients atteints de myasthénie grave généralisée.

Portée du rapport et segmentation du marché de la myasthénie grave

|

Attributs |

Informations clés sur le marché de la myasthénie grave |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché de la myasthénie grave

« Intégration croissante de l'IA et de l'analyse des mégadonnées »

- Le marché mondial de la maladie de myasthénie grave connaît une tendance notable vers l'intégration de l'intelligence artificielle (IA) et de l'analyse du Big Data.

- Ces technologies facilitent le traitement avancé des données, offrant des informations plus approfondies sur les diagnostics des patients, les résultats des traitements et la progression de la maladie.

- Des plateformes basées sur l'IA sont en cours de développement pour analyser les données des patients, telles que les niveaux d'anticorps et les schémas de réponse musculaire, afin de prédire les exacerbations de la maladie et d'adapter des plans de traitement personnalisés.

- Par exemple, les entreprises utilisent l'IA pour optimiser les dosages de thérapie immunosuppressive ou identifier les candidats à la thymectomie en fonction des données historiques des patients et des mesures de santé en temps réel.

- Cette tendance améliore la précision et l'efficacité de la gestion de la myasthénie grave, rendant les traitements plus attrayants pour les prestataires de soins de santé et les patients

- Les algorithmes d’IA peuvent évaluer un large éventail de comportements et de données cliniques des patients, notamment la réponse aux inhibiteurs de la cholinestérase, les effets indésirables des corticostéroïdes et les schémas de crises myasthéniques.

Dynamique du marché de la myasthénie grave

Conducteur

« Demande croissante de diagnostics avancés et de thérapies ciblées »

- La sensibilisation croissante à la myasthénie grave et la demande d'outils de diagnostic précis, tels que l'électromyographie à fibre unique (EMG) et les tests sanguins d'anticorps, sont des moteurs clés du marché.

- Les options de traitement avancées, notamment les anticorps monoclonaux et les inhibiteurs du complément, améliorent les résultats et la qualité de vie des patients, stimulant ainsi la croissance du marché.

- Les initiatives gouvernementales et les approbations réglementaires, notamment en Amérique du Nord, comme l'approbation par la FDA du zilucoplan pour la myasthénie grave généralisée, accélèrent l'adoption de nouvelles thérapies.

- L'expansion des infrastructures de santé et l'intégration de l'IoT dans les dispositifs médicaux favorisent la surveillance des patients en temps réel et des décisions plus rapides basées sur les données.

- Les sociétés pharmaceutiques investissent de plus en plus dans les produits biologiques et les immunothérapies comme traitements standard ou d'appoint pour répondre aux besoins des patients et améliorer la gestion des maladies.

Retenue/Défi

« Coût élevé des nouvelles thérapies et préoccupations relatives à la confidentialité des données »

- Le coût élevé des traitements avancés, tels que les anticorps monoclonaux et la plasmaphérèse, constitue un obstacle important à leur adoption, en particulier dans les marchés émergents.

- La mise en œuvre d’outils de diagnostic tels que l’EMG à fibre unique et leur intégration dans les systèmes de santé peuvent être complexes et coûteuses

- Les préoccupations en matière de confidentialité et de sécurité des données constituent un défi majeur, car les données des patients collectées pour l'analyse basée sur l'IA et la surveillance à distance sont sensibles et sujettes à des violations ou à des utilisations abusives.

- Les cadres réglementaires variés d'un pays à l'autre en matière de protection des données et d'essais cliniques créent des défis opérationnels pour les sociétés pharmaceutiques et les prestataires de soins de santé mondiaux.

- Ces facteurs peuvent limiter la croissance du marché dans les régions où la sensibilité aux coûts est élevée ou où les réglementations en matière de confidentialité des données sont strictes, comme l'Europe et certaines régions de l'Asie-Pacifique.

Portée du marché de la maladie de myasthénie grave

Le marché est segmenté en fonction du diagnostic, du type de traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par diagnostic

Sur la base du diagnostic, le marché mondial de la myasthénie grave est segmenté en tests à l'édrophonium, analyses sanguines, stimulation nerveuse répétitive et électromyographie monofibre (EMG), entre autres. Le segment des analyses sanguines a dominé le marché avec une part de marché de 38,5 % en 2024, grâce à sa grande sensibilité à la détection des anticorps anti-récepteurs de l'acétylcholine, présents chez environ 85 à 90 % des patients atteints de myasthénie grave généralisée. Cette méthode non invasive est largement adoptée pour un diagnostic précis et précoce.

Le segment de l'électromyographie monofibre (EMG) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa sensibilité supérieure dans le diagnostic de la myasthénie grave, notamment en cas de tests d'anticorps négatifs. Les progrès des techniques électrophysiologiques et leur adoption croissante dans les centres de neurologie spécialisés accélèrent encore sa croissance.

- Par type de traitement

En fonction du type de traitement, le marché mondial de la myasthénie grave est segmenté en inhibiteurs de la cholinestérase, corticoïdes, immunosuppresseurs, plasmaphérèse, greffe autologue de cellules souches hématopoïétiques (GCSH), chirurgie, etc. Le segment des inhibiteurs de la cholinestérase devrait représenter la plus grande part de marché, soit 32,5 % en 2024, principalement en raison de leur utilisation répandue comme traitement symptomatique de première intention, améliorant la transmission neuromusculaire grâce à des médicaments comme la pyridostigmine.

Le segment des immunosuppresseurs devrait connaître le taux de croissance le plus rapide de 12,8 % entre 2025 et 2032, alimenté par l'adoption croissante de thérapies ciblées, telles que les anticorps monoclonaux, et les progrès des produits biologiques qui offrent une efficacité améliorée et des effets secondaires réduits par rapport aux corticostéroïdes traditionnels.

- Par voie d'administration

En fonction de la voie d'administration, le marché mondial de la myasthénie grave est segmenté en deux catégories : orale et parentérale. Le segment oral devrait détenir la plus grande part de marché, soit 68,5 % en 2024, grâce à la commodité et à l'utilisation généralisée de médicaments oraux tels que les inhibiteurs de la cholinestérase et les corticostéroïdes pour la gestion des symptômes à long terme.

Le segment parentéral devrait connaître le taux de croissance le plus rapide de 14,2 % entre 2025 et 2032, propulsé par l'utilisation croissante de thérapies intraveineuses telles que la plasmaphérèse, l'immunoglobuline intraveineuse (IVIg) et de nouveaux anticorps monoclonaux pour les cas graves et les crises myasthéniques.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché mondial de la myasthénie grave est segmenté entre hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier devrait détenir la plus grande part de chiffre d'affaires du marché, soit 45,5 % en 2024, grâce à la disponibilité d'outils de diagnostic avancés, de services de neurologie spécialisés et d'options thérapeutiques complètes pour la prise en charge des exacerbations aiguës et des crises myasthéniques.

Le segment des cliniques spécialisées devrait connaître une croissance robuste de 2025 à 2032, alimentée par la préférence croissante pour les soins spécialisés dans les troubles neuromusculaires, offrant des plans de traitement personnalisés et un accès à des thérapies de pointe telles que les produits biologiques.

- Par canal de distribution

En fonction du canal de distribution, le marché mondial de la myasthénie grave est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières devrait détenir la plus grande part de chiffre d'affaires du marché, soit 52,5 % en 2024, en raison de la forte demande de médicaments spécialisés, notamment de thérapies parentérales et de produits biologiques, principalement délivrés en milieu hospitalier.

Le segment des pharmacies en ligne devrait connaître le taux de croissance le plus rapide de 16,5 % entre 2025 et 2032, grâce à l'adoption croissante des plateformes de commerce électronique pour les médicaments sur ordonnance, offrant commodité, prix compétitifs et accès amélioré dans les zones reculées.

Analyse régionale du marché de la myasthénie grave

- L'Amérique du Nord a dominé le marché de la myasthénie grave, avec une part de chiffre d'affaires de 42,5 % en 2024, grâce à des infrastructures de santé de pointe, à l'adoption massive de nouvelles thérapies et à la présence d'acteurs clés du marché. Les États-Unis sont leaders en recherche et développement, avec des investissements importants dans les produits biologiques et les essais cliniques.

- Les patients et les prestataires de soins de santé privilégient les traitements innovants tels que les thérapies immunosuppressives, les produits biologiques et les procédures de thymectomie pour gérer les symptômes et améliorer la qualité de vie, en particulier dans les régions où la population vieillit.

- La croissance du marché est soutenue par les progrès des techniques de diagnostic, telles que l'électromyographie et les tests d'anticorps, ainsi que par l'adoption croissante de nouvelles thérapies en milieu hospitalier et ambulatoire.

Aperçu du marché américain de la myasthénie grave

En 2024, le marché américain de la myasthénie grave a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 89,9 %, grâce à des dépenses de santé importantes, une large sensibilisation aux maladies auto-immunes et un accès à des traitements de pointe. La tendance à la médecine personnalisée et l'augmentation des autorisations réglementaires pour les produits biologiques, tels que l'éculizumab et le rituximab, stimulent encore l'expansion du marché. Les collaborations entre les laboratoires pharmaceutiques et les instituts de recherche complètent l'adoption des traitements, créant ainsi un écosystème robuste.

Aperçu du marché européen de la myasthénie grave

Le marché européen de la myasthénie grave devrait connaître une croissance significative, soutenue par l'accent mis sur l'innovation en matière de santé et une prise en charge centrée sur le patient. Les patients recherchent des thérapies innovantes qui améliorent la force musculaire et réduisent la fatigue, tout en garantissant la sécurité. La croissance est marquée tant par les essais cliniques que par l'adoption des traitements, des pays comme l'Allemagne et la France affichant une forte adoption grâce à la prévalence croissante des maladies auto-immunes et à des politiques de remboursement favorables.

Aperçu du marché britannique de la myasthénie grave

Le marché britannique de la myasthénie grave devrait connaître une croissance rapide, portée par la demande croissante pour une prise en charge efficace des symptômes et une meilleure qualité de vie en milieu urbain comme rural. La sensibilisation croissante aux avancées diagnostiques et aux options thérapeutiques encourage l'adoption de ces traitements. L'évolution des politiques et des recommandations de santé influence les choix thérapeutiques, conciliant efficacité et accessibilité.

Aperçu du marché allemand de la myasthénie grave

L'Allemagne devrait connaître une croissance rapide du marché de la myasthénie grave, grâce à son système de santé avancé et à l'importance accordée aux résultats des patients et à l'innovation thérapeutique. Les patients allemands privilégient les produits biologiques et les thérapies ciblées qui améliorent la fonction musculaire et contribuent à la prise en charge à long terme de la maladie. L'intégration de ces traitements dans les cliniques spécialisées et les hôpitaux axés sur la recherche soutient une croissance soutenue du marché.

Aperçu du marché de la myasthénie grave en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par l'élargissement de l'accès aux soins, l'augmentation du nombre de diagnostics de maladies auto-immunes et la hausse des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à la gestion des symptômes, au diagnostic précoce et aux thérapies innovantes stimule la demande. Les initiatives gouvernementales favorisant la modernisation des soins de santé et la sensibilisation aux maladies encouragent l'adoption de nouveaux traitements.

Aperçu du marché japonais de la myasthénie grave

Le marché japonais de la myasthénie grave devrait connaître une croissance rapide grâce à la forte préférence des consommateurs pour des thérapies de haute qualité et technologiquement avancées qui améliorent les résultats et la sécurité des patients. La présence de grands fabricants pharmaceutiques et l'intégration de produits biologiques dans les protocoles de traitement accélèrent la pénétration du marché. L'intérêt croissant pour la médecine personnalisée contribue également à cette croissance.

Aperçu du marché chinois de la myasthénie grave

La Chine détient la plus grande part du marché de la myasthénie grave en Asie-Pacifique, propulsée par une urbanisation rapide, des investissements croissants dans la santé et une demande croissante de solutions pour les maladies auto-immunes. La croissance de la classe moyenne et l'importance accordée à l'innovation dans le secteur de la santé favorisent l'adoption de thérapies avancées. De solides capacités de recherche nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché de la myasthénie grave

L’industrie de la maladie de myasthénie grave est principalement dirigée par des entreprises bien établies, notamment :

- Alexion Pharmaceuticals, Inc. (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Novartis AG (Suisse)

- Amneal Pharmaceuticals LLC (États-Unis)

- Groupe Zydus (Inde)

- Avadel (Irlande)

- Dr. Reddy's Laboratories Ltd (Inde)

- Fresenius Kabi AG (Allemagne)

- Endo Inc. (États-Unis)

- Amphastar Pharmaceuticals, Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Aurobindo Pharma (Inde)

- Pfizer Inc. (États-Unis)

- Astellas Pharma Inc. (Japon)

- F. Hoffmann-La Roche SA (Suisse)

- Alkem (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

Quels sont les développements récents sur le marché mondial de la maladie de myasthénie grave ?

- En avril 2025, Johnson & Johnson a reçu l'approbation de la FDA pour IMAAVY (nipocalimab-aahu), un nouvel inhibiteur de FcRn conçu pour traiter la myasthénie grave généralisée (MGg). Il s'agit du premier inhibiteur de FcRn approuvé pour les patients âgés de 12 ans et plus présentant des anticorps anti-récepteur de l'acétylcholine (AChR) et anti-kinase musculaire spécifique (MuSK). Cette autorisation s'appuie sur les résultats de l'essai de phase III Vivacity-MG3, qui ont démontré une amélioration significative des symptômes par rapport au placebo. IMAAVY™ devrait être disponible en mai 2025, offrant un contrôle durable de la maladie et élargissant les options thérapeutiques pour les patients atteints de MGg.

- En avril 2025, l'Agence nationale de réglementation pharmaceutique (NPRA) de Malaisie a publié une directive exigeant de tous les titulaires d'homologation de produits contenant des statines qu'ils mettent à jour leurs notices d'emballage et leurs notices d'information sur les médicaments. Cette mise à jour reflète le risque potentiel que les statines induisent ou aggravent la myasthénie grave (MG), une maladie auto-immune caractérisée par une faiblesse musculaire et une fatigue. Cette directive s'applique à 186 statines homologuées, dont l'atorvastatine, la simvastatine, la rosuvastatine, la lovastatine, la pravastatine et la pitavastatine.

- En janvier 2025, Cartesian Therapeutics, Inc. a reçu l'approbation de la FDA dans le cadre du processus d'évaluation spéciale du protocole (SPA) pour son essai de phase III AURORA de Descartes-08, un candidat-thérapie cellulaire à ARNm pour la myasthénie grave (MG). Cet accord confirme que la conception de l'essai est conforme aux normes réglementaires et permet une future demande d'autorisation de mise sur le marché (BLA), sous réserve des résultats de l'essai. Cette étude randomisée, en double aveugle et contrôlée par placebo évaluera l'efficacité de Descartes-08 chez une centaine de participants, en se concentrant sur l'amélioration du score MG-ADL.

- En octobre 2023, UCB a reçu l'approbation de la FDA pour ZILBRYSQ® (zilucoplan), un inhibiteur du complément C5 administré une fois par jour par voie sous-cutanée pour le traitement de la myasthénie généralisée (MGg) chez les adultes porteurs d'anticorps anti-récepteurs de l'acétylcholine (RACh). Cette approbation fait suite à l'étude de phase III RAISE, qui a démontré une amélioration statistiquement significative des symptômes par rapport au placebo. Avec ZILBRYSQ et RYSTIGGO, UCB est devenue la première entreprise à proposer deux thérapies ciblées distinctes pour la MGg.

- En juin 2023, UCB a reçu l'approbation de la FDA pour RYSTIGGO (rozanolixizumab-noli), un anticorps monoclonal sous-cutané conçu pour traiter la myasthénie grave généralisée (MGg) chez les adultes porteurs d'anticorps anti-récepteur de l'acétylcholine (AChR) ou anti-tyrosine kinase spécifique du muscle (MuSK). Cette approbation s'appuie sur les résultats de l'étude de phase III MycarinG, qui a démontré des améliorations statistiquement significatives des activités quotidiennes telles que la respiration, la parole et la déglutition. RYSTIGGO® est le premier traitement approuvé par la FDA pour les patients atteints de MGg porteurs d'anticorps anti-AChR et anti-MuSK.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 ANALYSE DES BREVETS

6.1.1 PAYSAGE DES BREVETS

6.1.2 NUMÉRO USPTO

6.1.3 EXPIRATION DU BREVET

6.1.4 NUMÉRO D'ÉPIO

6.1.5 FORCE ET QUALITÉ DES BREVETS

6.1.6 REVENDICATIONS DE BREVET

6.1.7 CITATIONS DE BREVETS

6.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

6.1.9 DOSSIER DE BREVET

6.1.10 BREVET REÇU CONTRIES

6.1.11 CONTEXTE TECHNOLOGIQUE

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE FLUX DE PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

6.7 ENTRETIENS AVEC UN SPÉCIALISTE

6.8 AUTRES INSTANTANÉS KOL

7 ÉPIDÉMIOLOGIE

7.1 INCIDENCE DE TOUS PAR SEXE

7.2 TAUX DE TRAITEMENT

7.3 TAUX DE MORTALITÉ

7.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

7,5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

8 FUSIONS ET ACQUISITIONS

8.1 LICENCE

8.2 ACCORDS DE COMMERCIALISATION

9 CADRE RÉGLEMENTAIRE

9.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

9.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

9.3 VOIES D'APPROBATION RÉGLEMENTAIRE

9.4 LICENCE ET ENREGISTREMENT

9.5 SURVEILLANCE POST-COMMERCIALISATION

9.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

10 ANALYSE DU PIPELINE

10.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

10.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

10.3 CANDIDATS DE PHASE III

10.4 CANDIDATS DE LA PHASE II

10.5 CANDIDATS DE LA PHASE I

10.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LA MYASTHÉNIE GRAVE

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis, mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

11 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

11.1 MÉDICAMENT

11.1.1 NOM DE MARQUE

11.1.2 NOM GÉNÉRIQUE

11.2 INDICATIONS THÉRAPEUTIQUES

11.3 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

11.4 INDICATION PRINCIPALE DU MÉDICAMENT

11.5 ÉTAT DU MARCHÉ

11.6 TYPE DE MÉDICAMENT

11.7 FORME POSOLOGIQUE DES MÉDICAMENTS

11.8 DISPONIBILITÉ DES DOSAGES

11.9 VOIE D'ADMINISTRATION DU MÉDICAMENT

11.1 FRÉQUENCE DE DOSAGE

11.11 DRUG INSIGHT

11.12 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

11.12.1 PRÉVISIONS DU MARCHÉ

11.12.2 COMPÉTITION CROISÉE

11.12.3 PORTEFEUILLE THÉRAPEUTIQUE

11.12.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA ANNUELLEMENT

12.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

12.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DE LA THÉRAPIE À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 APERÇU APPROFONDI SUR LES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 APERÇU DU MARCHÉ

14.1 PILOTES

14.2 RESTRICTIONS

14.3 OPPORTUNITÉS

14.4 DÉFIS

15 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR TYPE DE MALADIE

15.1 APERÇU

15.2 MYASTHÉNIE GRAVE OCULAIRE

15.3 MYASTHÉNIE GRAVE GÉNÉRALISÉE

15.3.1 GÉNÉRALISÉE LÉGÈRE

15.3.2 MODÉRÉ GÉNÉRALISÉ

15.3.3 GÉNÉRALISÉE GRAVE

15.4 SYNDROMES MYASTHÉNIQUES CONGÉNITAUX (SMC)

15.5 MYASTHÉNIE GRAVE NÉONATALE TRANSITOIRE

15.6 MYASTHÉNIE GRAVE JUVÉNILE

16 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR TYPE DE TRAITEMENT

16.1 APERÇU

16.2 MÉDICAMENTS

16.2.1 INHIBITEURS DE LA CHOLINESTÉRASE

16.2.1.1. PYRIDOSTIGMINE

16.2.1.2. NÉOSTIGMINE

16.2.2 IMMUNOSUPPRESSEURS

16.2.2.1. CORTICOSTÉROIDES (PAR EXEMPLE, PREDNISONE)

16.2.2.2. IMMUNOSUPPRESSEURS NON STÉROÏDIENS

16.2.2.2.1. AZATHIOPRINE

16.2.2.2.2. AUTRES

16.2.3 ANTICORPS MONOCLONAUX

16.2.3.1. ANTICORPS MONOCLONAUX ANTI-CD20 (PAR EXEMPLE, RITUXIMAB)

16.2.3.2. INHIBITEURS DU COMPLÉMENT

16.2.3.2.1. ÉCULIZUMAB

16.2.3.2.2. AUTRES

16.2.3.3. ANTAGONISTES DU FCRN (PAR EXEMPLE, EFGARTIGIMOD)

16.2.4 MÉDICAMENTS ÉMERGENTS

16.3 TRAITEMENT CHIRURGICAL

16.3.1 THYMECTOMIE

16.3.1.1. THYMECTOMIE OUVERTE

16.3.1.2. THYMECTOMIE MINIMALEMENT INVASIVE

16.4 PLASMAPHÉRÈSE ET IMMUNOGLOBULINE INTRAVEINEUSE (IVIG)

16.4.1 PLASMAPHÉRÈSE

16.4.2 IgIV

16.4.2.1. IgIV polyclonale

16.4.2.2. IgIV sous-cutanée

16.5 THÉRAPIES ÉMERGENTES

16.5.1 THÉRAPIE GÉNIQUE

16.5.2 THÉRAPIE CELLULAIRE

16.5.3 IMMUNOTHÉRAPIES CIBLÉES

17 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR DIAGNOSTIC

17.1 APERÇU

17.2 TEST À L'ÉDROPHONIUM

17.3 TEST SANGUIN

17.4 STIMULATION NERVEUSE RÉPÉTITIVE

17.5 ÉLECTROMYOGRAPHIE À FIBRE UNIQUE (EMG)

17.6 AUTRES

18 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR VOIE D'ADMINISTRATION

18.1 APERÇU

18.2 ORALE

18.3 PARENTÉRALE

18.4 SOUS-CUTANÉ

18,5 AUTRES

19 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR FORME POSOLOGIQUE

19.1 APERÇU

19,2 COMPRIMÉS

19.3 CAPSULE

19.4 INJECTABLE

19,5 AUTRE

20 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR TRANCHE D'ÂGE

20.1 APERÇU

20.2 PÉDIATRIQUE

20.3 ADULTES

20.4 GÉRIATRIQUE

21 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR SEXE

21.1 APERÇU

21,2 HOMMES

21,3 FEMME

22 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.2.1 HÔPITAUX GÉNÉRAUX

22.2.2 HÔPITAUX SPÉCIALISÉS

22.3 CLINIQUES

22.3.1 CLINIQUES DE NEUROLOGIE

22.3.2 CENTRES DE TRAITEMENT SPÉCIALISÉS DE LA MYASTHÉNIE GRAVE

22.4 ÉTABLISSEMENTS DE SOINS À DOMICILE

22.5 INSTITUTS DE RECHERCHE ET UNIVERSITAIRES

23 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 HÔPITAL

23.3 PHARMACIES

23.4 PHARMACIES DE DÉTAIL

23.5 PHARMACIES EN LIGNE

23.6 PHARMACIES SPÉCIALISÉES

24 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, ANALYSE SWOT ET DBMR

25 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

25.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

25.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSION

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PAR RÉGION

MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

26.1 AMÉRIQUE DU NORD

26.1.1 États-Unis

26.1.2 CANADA

26.1.3 MEXIQUE

26.2 EUROPE

26.2.1 ALLEMAGNE

26.2.2 Royaume-Uni

26.2.3 ITALIE

26.2.4 FRANCE

26.2.5 ESPAGNE

26.2.6 RUSSIE

26.2.7 SUISSE

26.2.8 TURQUIE

26.2.9 BELGIQUE

26.2.10 PAYS-BAS

26.2.11 DANEMARK

26.2.12 SUÈDE

26.2.13 POLOGNE

26.2.14 NORVÈGE

26.2.15 FINLAND

26.2.16 RESTE DE L'EUROPE

26.3 ASIE-PACIFIQUE

26.3.1 JAPON

26.3.2 CHINE

26.3.3 CORÉE DU SUD

26.3.4 INDE

26.3.5 SINGAPOUR

26.3.6 THAÏLANDE

26.3.7 INDONÉSIE

26.3.8 MALAISIE

26.3.9 PHILIPPINES

26.3.10 AUSTRALIE

26.3.11 NOUVELLE-ZÉLANDE

26.3.12 VIETNAM

26.3.13 TAÏWAN

26.3.14 RESTE DE L'ASIE-PACIFIQUE

26.4 AMÉRIQUE DU SUD

26.4.1 BRÉSIL

26.4.2 ARGENTINE

26.4.3 RESTE DE L'AMÉRIQUE DU SUD

26,5 MOYEN-ORIENT ET AFRIQUE

26.5.1 AFRIQUE DU SUD

26.5.2 ÉGYPTE

26.5.3 BAHREÏN

26.5.4 ÉMIRATS ARABES UNIS

26.5.5 KOWEÏT

26.5.6 OMAN

26.5.7 QATAR

26.5.8 ARABIE SAOUDITE

26.5.9 RESTE DE LA MEA

26.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

27 MARCHÉ MONDIAL DE LA MYASTHÉNIE GRAVE, PROFIL DE L'ENTREPRISE

27.1 ALEXION PHARMACEUTICALS

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 ARGENX

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 UCB PHARMA

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 IMMUNOVANT

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 JANSSEN PHARMACEUTICALS (JOHNSON & JOHNSON)

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 ÉVOLUTIONS RÉCENTES

27.6 HORIZON THÉRAPEUTIQUE

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 CATALYSEURS PHARMACEUTIQUES

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27,8 TG THÉRAPEUTIQUES

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27,9 MITSUBISHI TANABE PHARMA CORPORATION

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 ÉVOLUTIONS RÉCENTES

27.1 APELLIS PHARMACEUTICALS

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 ÉVOLUTIONS RÉCENTES

27.11 NOVARTIS

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 ÉVOLUTIONS RÉCENTES

27.12 ASTELLAS PHARMA

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 ÉVOLUTIONS RÉCENTES

27.13 ADAMIS PHARMACEUTICALS CORPORATION

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 ÉVOLUTIONS RÉCENTES

27.14 CURAVAC

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 ÉVOLUTIONS RÉCENTES

27.15 SHANGHAI PHARMACEUTICALS

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 ÉVOLUTIONS RÉCENTES

27.16 BIOHAVEN PHARMACEUTICALS

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 ÉVOLUTIONS RÉCENTES

28 RAPPORTS CONNEXES

29 CONCLUSION

30 QUESTIONNAIRE

31 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.