Global Mydriasis Market

Taille du marché en milliards USD

TCAC :

%

USD

675.50 Billion

USD

1,250.30 Billion

2025

2033

USD

675.50 Billion

USD

1,250.30 Billion

2025

2033

| 2026 –2033 | |

| USD 675.50 Billion | |

| USD 1,250.30 Billion | |

| % | |

|

Segmentation du marché mondial de la mydriase, par traitement (médicaments émergents, chirurgie, etc.), diagnostic (tests de l'acuité visuelle, test de l'acuité visuelle, test de la mobilité oculaire, etc.), symptômes (vision rouge, yeux rouges, douleur autour de l'œil, photophobie, diplopie, maux de tête, obscurité visuelle transitoire, autres), dosage (solutions, comprimés, injections, etc.), voie d'administration (oral, intraveineux, thématique, etc.), utilisateurs finals (clinique, Hôpital, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances de l'industrie et prévisions jusqu'en 2033

MydriaseTaille du marché

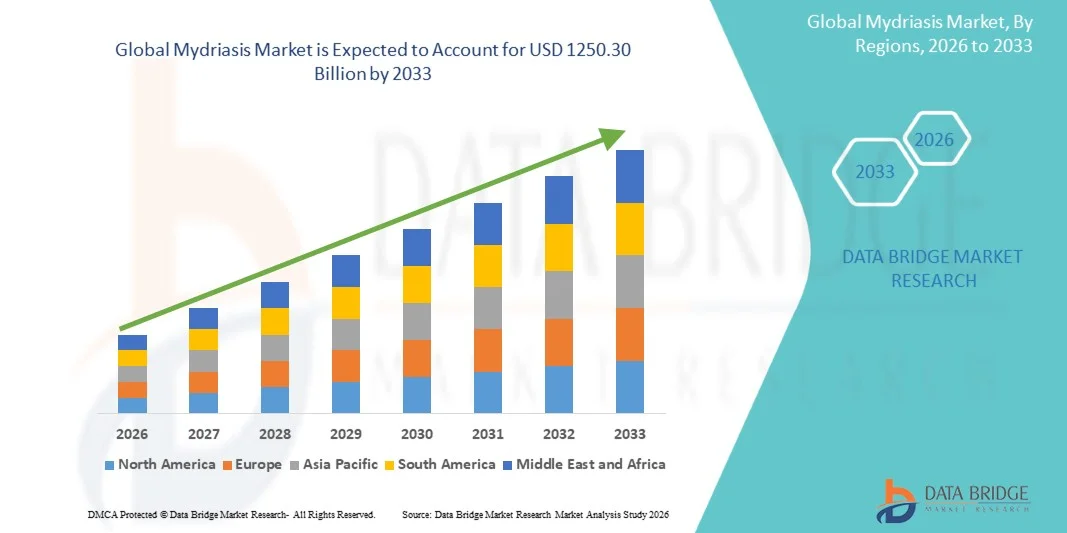

- La taille du marché mondial Mydriasis a été évaluée à675,50 milliards de dollars en 2025et devrait atteindre1250,30 milliards de dollars en 2033, à uneTCAC de 8,00%pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante de troubles oculaires nécessitant des interventions diagnostiques et chirurgicales, ainsi que par la demande croissante d'examens ophtalmiques utilisant des agents de dilatation des pupilles pour évaluer avec précision la rétine et diagnostiquer les affections oculaires sous-jacentes.

- De plus, une prise de conscience croissante de la détection précoce des maladies liées à la vision, l'élargissement de l'accès aux soins ophtalmiques avancés et l'adoption croissante de pratiques de dépistage oculaire de routine font de la mydriase un élément essentiel de l'ophtalmologie moderne. Ces facteurs convergents accélèrent l'adoption des solutions Mydriasis, ce qui stimule considérablement la croissance de l'industrie.

MydriaseAnalyse du marché

- Les agents mydriasiques, qui sont des solutions pharmacologiques de dilatation oculaire utilisées pour élargir l'élève aux examens diagnostiques et ophtalmiques chirurgicaux, sont des composantes de plus en plus vitales des soins oculaires modernes et des diagnostics cliniques en raison de leur rôle essentiel dans l'évaluation précise de la rétine, l'évaluation de la cataracte et la visualisation du segment postérieur

- La demande croissante de mydriases est principalement alimentée par l'augmentation de la prévalence des troubles ophtalmiques, l'augmentation du nombre d'examens oculaires de routine, l'augmentation de la population gériatrique et l'adoption de techniques avancées d'imagerie diagnostique dans les cliniques d'ophtalmologie et les hôpitaux.

- L'Amérique du Nord a dominé le marché de la mydriase avec la plus grande part de revenus de 38,7 % en 2025, caractérisée par une infrastructure de soins ophtalmiques de pointe, l'adoption de pratiques de dépistage oculaire de routine et la forte présence de fabricants de solutions pharmaceutiques et ophtalmiques de premier plan, les États-Unis ayant connu une croissance substantielle des procédures de diagnostic oculaire soutenues par des technologies cliniques de pointe et une sensibilisation accrue aux soins oculaires préventifs.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide sur le marché de la mydriase au cours de la période de prévision en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de l'incidence des troubles de la vision, de l'amélioration de l'accès aux services ophtalmiques et de la sensibilisation accrue aux diagnostics précoces des maladies oculaires dans des pays comme la Chine et l'Inde.

- Le segment d'actualité a dominé la part de marché la plus importante de 60,7 % en 2025, en raison de l'utilisation généralisée de gouttes oculaires et d'agents ophtalmiques topiques pour la gestion de la dilatation des élèves

Portée etSegmentation du marché de la mydriase

|

Attributs |

Clé MydriasiquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Bausch + Lomb(États-Unis) |

|

Possibilités de marché |

· Intégration à l'IoT et aux écosystèmes intelligents à domicile · L'augmentation de la demande dans les marchés émergents |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Mydriasis Tendances du marché

(en milliers de dollars)Progrès dans les systèmes de livraison de médicaments ophtalmiques et les soins oculaires de précision(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial de la mydriase est l'adoption croissante de systèmes ophtalmiques avancés de distribution de médicaments et d'approches de soins oculaires basées sur la précision visant à améliorer la précision diagnostique et les résultats des patients dans les examens oculaires et les interventions chirurgicales

- Par exemple, les agents mydriatiques tels que le tropicamide, la phényléphrine et le cyclopentolat sont de plus en plus optimisés dans la formulation pour obtenir une dilatation des pupilles plus rapide et une réduction des effets secondaires, ce qui améliore l'efficacité du diagnostic ophtalmique et des examens rétiniens.

- La demande croissante de détection précoce de troubles oculaires tels que la rétinopathie diabétique, le glaucome et la dégénérescence maculaire liée à l'âge est à l'origine de l'utilisation courante d'agents inducteurs de mydriase dans les pratiques d'ophtalmologie diagnostique.

- De plus, les progrès dans les technologies d'imagerie ophtalmique numérique, y compris le balayage rétinien et la photographie de fond, accroissent la nécessité d'une dilatation uniforme et prévisible des élèves pour assurer des résultats d'imagerie de haute qualité.

- L'expansion des services de soins oculaires ambulatoires et l'augmentation du nombre de centres de diagnostic ophtalmique soutiennent l'adoption généralisée d'agents mydriatiques dans les établissements de soins de santé du monde entier

- Cette tendance à l'amélioration de la précision diagnostique, à l'amélioration des formulations de médicaments et à l'expansion de l'infrastructure ophtalmique remodele les pratiques cliniques de soins oculaires. Par conséquent, des entreprises comme Alcon et Bausch + Lomb se concentrent sur l'expansion des portefeuilles de médicaments ophtalmiques et l'amélioration des formulations pour les applications diagnostiques de soins oculaires

- La demande d'agents mydriatiques augmente régulièrement en raison de la prévalence croissante des troubles oculaires et de l'importance croissante du diagnostic précoce et précis des maladies oculaires

Dynamique du marché de la mydriase

Chauffeur

La prévalence croissante des troubles oculaires et la demande croissante d'ophtalmologie diagnostique

- La prévalence croissante de maladies oculaires telles que la rétinopathie diabétique, les cataractes, le glaucome et la dégénérescence maculaire est un moteur majeur de la croissance du marché mondial de la mydriase

- Par exemple, l'augmentation de la population mondiale diabétique augmente considérablement la nécessité d'un dépistage rétinien régulier, qui repose fortement sur la dilatation efficace des élèves à l'aide d'agents mydriatiques.

- La prise de conscience croissante de la prévention des troubles oculaires et du diagnostic précoce des troubles liés à la vision encourage les patients à subir des examens ophtalmiques de routine, ce qui accroît la demande de médicaments mydriastiques.

- De plus, l'expansion de l'infrastructure de soins de santé, l'amélioration de l'accès aux services d'ophtalmologie et l'augmentation des investissements dans les programmes de soins oculaires favorisent des taux d'adoption plus élevés de procédures diagnostiques oculaires dans le monde

- Le nombre croissant de chirurgies ophtalmiques, y compris la cataracte et les interventions rétiniennes, nécessite également une dilatation uniforme des élèves pour une meilleure visibilité chirurgicale, ce qui stimule la croissance du marché. En outre, les progrès continus dans les produits pharmaceutiques ophtalmiques améliorent l'innocuité, l'efficacité et la durée de l'action

Restriction/Défi

(en milliers de dollars)Effets secondaires des agents mydriatiques et tolérance limitée du patient(en milliers de dollars)

- Les effets secondaires potentiels associés aux médicaments mydriatiques demeurent un défi important pour le marché mondial de la mydriase

- Par exemple, les agents mydriatiques couramment utilisés peuvent causer une vision trouble temporaire, une sensibilité à la lumière (photophobie), une irritation oculaire et une difficulté à se concentrer sur la vue, ce qui peut entraîner une gêne pour le patient après les examens oculaires.

- Dans certains cas, l'absorption systémique de certains médicaments mydriatiques peut également entraîner des effets indésirables tels que l'augmentation de la fréquence cardiaque ou la sécheresse buccale, en particulier chez les patients sensibles tels que les enfants et les personnes âgées.

- De plus, la réticence du patient à l'égard d'une altération temporaire de la vision à la suite de procédures de dilatation peut influer sur la conformité aux examens ophtalmiques de routine et aux dépistages.

- La disponibilité d'autres technologies d'imagerie non dilatante en ophtalmologie peut aussi réduire la dépendance à l'égard des agents mydriatiques traditionnels dans certains contextes diagnostiques

- Surmonter ces défis grâce à la mise au point de formulations plus sûres, à l'amélioration des mécanismes de livraison des médicaments, à l'éducation des patients et à l'amélioration des technologies de dépistage ophtalmique sera essentiel pour une croissance soutenue du marché mondial de la mydriase

Champ d'application du marché Mydriasis

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Sur la base du traitement, le marché Mydriasis est segmenté en médicaments émergents, chirurgie, et autres. En 2025, le segment de la chirurgie a dominé la plus grande part du marché des revenus de 56,8 %, en raison de la prévalence croissante de maladies oculaires sévères nécessitant une intervention chirurgicale et de procédures ophtalmiques avancées. Les approches chirurgicales sont largement utilisées dans les cas où la prise en charge pharmacologique est insuffisante, en particulier dans les complications de dilatation des pupilles liées aux traumatismes ou aux maladies. Le segment bénéficie des progrès des technologies chirurgicales ophtalmiques et de l'amélioration des procédures de soins oculaires basées sur la précision. L'augmentation des investissements dans l'infrastructure d'ophtalmologie et la disponibilité croissante de chirurgiens oculaires qualifiés soutiennent davantage l'expansion du marché. Les fournisseurs de soins de santé préfèrent de plus en plus l'intervention chirurgicale dans les cas complexes pour assurer la stabilité visuelle à long terme et prévenir les complications. La croissance de la population gériatrique et l'incidence croissante des troubles oculaires contribuent de façon significative à la croissance des segments. De plus, des politiques de remboursement favorables pour les chirurgies ophtalmiques améliorent l'accès des patients au traitement. Les hôpitaux et les centres spécialisés de soins oculaires développent leurs capacités chirurgicales, renforçant ainsi la domination du segment. Une sensibilisation accrue aux procédures avancées de soins oculaires favorise également le diagnostic précoce et l'adoption du traitement. De plus, on s'attend à ce que l'innovation continue dans la chirurgie ophtalmique minimalement invasive maintienne le leadership segmentaire au cours de la période de prévision.

Le segment des médicaments émergents devrait connaître le TCAC le plus rapide de 10,9% entre 2026 et 2033, en raison de l'augmentation de la recherche et du développement en pharmacologie ophtalmique et de la demande de traitements non invasifs. Les entreprises pharmaceutiques développent activement de nouvelles formulations de médicaments visant à contrôler la dilatation anormale des pupilles et à améliorer la régulation de la réponse oculaire. L'augmentation de la prévalence des troubles oculaires et l'accent mis de plus en plus sur les interventions pharmacologiques précoces favorisent la croissance du segment. Le segment bénéficie également des progrès réalisés dans les systèmes de distribution de médicaments ciblés et les formulations ophtalmiques à libération prolongée. Les investissements croissants dans les essais cliniques et la recherche en biotechnologie accélèrent l'innovation en thérapeutique oculaire. Les fournisseurs de soins de santé adoptent de plus en plus des thérapies à base de médicaments pour réduire la dépendance aux interventions chirurgicales. L'élargissement de l'accès aux médicaments ophtalmiques dans les marchés émergents favorise davantage l'adoption. En outre, une sensibilisation accrue à la santé visuelle et aux soins oculaires préventifs contribue à l'expansion du marché. Les approbations réglementaires favorables pour les nouveaux médicaments ophtalmiques appuient également la commercialisation. De plus, la demande croissante de solutions personnalisées de traitement oculaire devrait accélérer la croissance du segment tout au long de la période de prévision.

- Par diagnostic

Sur la base du diagnostic, le marché Mydriasis est segmenté en tests sanguins, test d'acuité visuelle, test de motilité oculaire et autres. Le segment des tests d'acuité visuelle a représenté la plus grande part de revenus du marché en 2025, soit 41,5 %, en raison de son utilisation généralisée comme outil de diagnostic primaire pour évaluer la fonction oculaire et détecter les conditions anormales de dilatation des pupilles. Les tests d'acuité visuelle sont une méthode fondamentale et rentable largement utilisée dans les hôpitaux, les cliniques et les centres d'ophtalmologie. Le segment bénéficie de l'augmentation de la prévalence des troubles oculaires et de la sensibilisation aux examens oculaires précoces. Les professionnels de la santé comptent beaucoup sur les tests d'acuité visuelle pour évaluer la qualité de la vision du patient et détecter les causes sous-jacentes de la mydriase. L'adoption croissante de programmes courants de dépistage des yeux favorise davantage la croissance des segments à l'échelle mondiale. Le test est non invasif, simple à effectuer et largement accessible, ce qui le rend hautement préféré dans les systèmes de santé développés et émergents. L'augmentation des investissements dans l'infrastructure de diagnostic ophtalmique améliore la disponibilité et la précision des tests. L'augmentation de la population gériatrique et l'incidence plus élevée de troubles de la vision contribuent également à l'expansion du segment. De plus, l'intégration des technologies numériques d'analyse des yeux améliore la précision diagnostique. De plus, on s'attend à ce que la sensibilisation du public à l'égard de la santé oculaire préventive maintienne la domination du segment au cours de la période de prévision.

On s'attend à ce que le segment du test de motilité oculaire soit témoin du TCAC le plus rapide de 9,7 % entre 2026 et 2033, en raison de la demande croissante de techniques diagnostiques avancées pour le mouvement des yeux et l'évaluation neurologique. Ce test est de plus en plus utilisé pour identifier les anomalies associées à la fonction des pupilles et les troubles oculaires connexes. Les fournisseurs de soins de santé adoptent des tests de motilité oculaire pour la détection précoce de troubles neurologiques et ophtalmiques complexes. L'augmentation des cas de troubles oculaires et de complications neurologiques liés aux traumatismes favorise significativement la croissance du segment. Le segment bénéficie également des progrès technologiques dans les dispositifs de diagnostic ophtalmique et les systèmes d'imagerie. De plus en plus d'investissements dans des centres spécialisés de soins oculaires améliorent l'accessibilité aux procédures de test avancées. Une prise de conscience accrue du diagnostic précoce et des soins ophtalmiques préventifs accélère encore l'adoption. De plus, l'intégration des outils de diagnostic basés sur l'IA améliore la précision et l'efficacité des évaluations oculaires. L'expansion des infrastructures de soins de santé dans les économies émergentes contribue également à la croissance du marché. De plus, la demande croissante de procédures complètes d'examen des yeux devrait entraîner une forte expansion du segment tout au long de la période de prévision.

- Par symptômes

Sur la base des symptômes, le marché de la mydriase est segmenté en vision floue, oeil rouge, douleur autour de l'œil, photophobie, diplopie, maux de tête, obscurations visuelles transitoires, et d'autres. Le segment de la vision floue a dominé la part de marché la plus importante de 38,6 % en 2025, en raison de sa forte prévalence chez les patients présentant une dilatation anormale des élèves et des troubles oculaires sous-jacents. La vision trouble est l'un des symptômes les plus fréquemment rapportés, ce qui provoque une consultation médicale précoce et un diagnostic. Le segment bénéficie d'une sensibilisation accrue à la santé oculaire et à l'incidence croissante de troubles liés à la vision dans le monde. Les professionnels de la santé utilisent souvent une vision floue comme indicateur clé pour diagnostiquer la mydriase et les conditions connexes. Le vieillissement de la population contribue de façon significative à l'augmentation des cas de déficience visuelle. L'augmentation de l'exposition aux écrans numériques et à la tension oculaire liée au mode de vie accélère également la survenue de symptômes. Les cliniques d'ophtalmologie et les hôpitaux sont témoins d'un afflux de patients plus élevé en raison de troubles de la vision. Les investissements croissants dans les infrastructures de soins oculaires améliorent les capacités diagnostiques. En outre, l'adoption croissante de contrôles oculaires préventifs favorise la détection précoce. De plus, on s'attend à ce que les campagnes de sensibilisation à la santé publique soient de plus en plus nombreuses au cours de la période de prévision.

Le segment photophobie devrait être témoin du TCAC le plus rapide de 10,2 % entre 2026 et 2033, en raison de la sensibilité croissante aux troubles oculaires liés à la lumière et de la prévalence croissante des affections neurologiques et ophtalmiques. La photophobie est généralement associée à une dilatation anormale des pupilles et à d'autres maladies oculaires sous-jacentes. Les fournisseurs de soins de santé se concentrent de plus en plus sur la détection précoce et la gestion des symptômes de sensibilité à la lumière. Les cas croissants de migraines, d'infections oculaires et de troubles cornéens contribuent de façon significative à la croissance du segment. Le segment bénéficie également d'une sensibilisation accrue à la protection des yeux et aux soins préventifs. Les progrès des technologies de diagnostic améliorent la précision de détection des conditions liées à la sensibilité à la lumière. L'adoption croissante d'outils numériques de surveillance de la santé appuie davantage le suivi et le diagnostic des symptômes. De plus en plus de facteurs environnementaux tels que l'exposition prolongée à l'écran contribuent également à la hausse des cas de photophobie. L'élargissement de l'infrastructure de soins ophtalmiques améliore l'accès des patients au traitement. De plus, l'augmentation des activités de recherche en neurosciences oculaires devrait entraîner une forte croissance du segment au cours de la période de prévision.

- Par la posologie

Sur la base de la posologie, le marché de Mydriasis est segmenté en solutions, comprimés, injections et autres. En 2025, le segment des solutions a représenté la part de marché la plus importante de 52,3%, grâce à l'utilisation généralisée de solutions ophtalmiques pour la gestion de la dilatation des élèves et les procédures de diagnostic. Les solutions sont hautement préférées en raison de leur action rapide, la facilité d'application et la livraison directe aux tissus oculaires. Les fournisseurs de soins de santé utilisent généralement des solutions ophtalmiques en milieu clinique pour les examens oculaires de routine et les tests diagnostiques. Le segment bénéficie d'une demande croissante de traitements non invasifs en ophtalmologie. La prévalence croissante des troubles oculaires et l'adoption croissante de pratiques préventives de soins oculaires contribuent de façon significative à la croissance du marché. Les entreprises pharmaceutiques continuent de développer des formulations ophtalmiques avancées avec une efficacité et un confort accrus pour les patients. L'augmentation de la disponibilité de solutions en vente libre favorise également l'expansion du segment. Les hôpitaux et les cliniques sont témoins d'une utilisation accrue des thérapies à base de solutions à des fins diagnostiques et thérapeutiques. En outre, une prise de conscience croissante de l'hygiène et des soins oculaires conduit à une demande accrue. De plus, on s'attend à ce que l'expansion des réseaux de distribution de médicaments ophtalmiques maintienne la domination du segment au cours de la période de prévision.

Le segment de l'injection devrait connaître le TCAC le plus rapide de 9,8 % entre 2026 et 2033, en raison de l'utilisation croissante de thérapies ophtalmiques avancées et des besoins en traitement d'urgence. Des traitements injectables sont étudiés pour des conditions oculaires sévères nécessitant une intervention pharmacologique rapide. Le segment bénéficie des progrès des technologies de prestation des médicaments et du développement d'injections ophtalmiques ciblées. L'augmentation des cas de traumatismes oculaires et de complications neurologiques favorise considérablement la croissance du segment. Les fournisseurs de soins de santé adoptent de plus en plus des thérapies injectables pour des résultats thérapeutiques contrôlés et efficaces. Les investissements croissants dans la recherche ophtalmique et les essais cliniques accélèrent encore l'innovation. Le segment bénéficie également de l'amélioration de l'infrastructure hospitalière et de la disponibilité de services spécialisés de soins oculaires. L'adoption croissante de thérapies biologiques en ophtalmologie contribue à l'expansion du marché. De plus, la demande croissante d'approches de traitement fondées sur la précision favorise la croissance des segments. De plus, on s'attend à ce que les progrès continus dans les formulations de médicaments injectables entraînent une forte expansion du segment tout au long de la période de prévision.

- Par voie d'administration

Sur la base de la voie d'administration, le marché de la mydriase est segmenté en voie orale, intraveineuse, topique et autres. En 2025, le segment d'actualité a dominé la plus grande part des revenus du marché, soit 60,7 %, en raison de l'utilisation généralisée de gouttes oculaires et d'agents ophtalmiques topiques pour la gestion de la dilatation des élèves. L'administration topique est fortement préférée en raison de son action directe, de sa facilité d'utilisation et de ses effets secondaires systémiques minimes. Les fournisseurs de soins de santé utilisent fréquemment des formulations topiques pour le diagnostic et les procédures ophtalmiques thérapeutiques. Le segment bénéficie de l'augmentation de la prévalence des troubles oculaires et de la demande croissante de traitements non invasifs. Une prise de conscience accrue de la santé oculaire et des soins préventifs favorise considérablement la croissance du marché. Les entreprises pharmaceutiques développent continuellement de meilleures formulations topiques avec une absorption et une efficacité accrues. L'augmentation de la disponibilité des gouttes ophtalmiques dans les pharmacies de vente au détail et les pharmacies d'hôpitaux conduit à l'expansion du segment. Le segment bénéficie également de l'adoption croissante d'examens oculaires de routine à l'échelle mondiale. De plus, l'augmentation de la population gériatrique et l'augmentation des troubles liés à la vision contribuent à la demande. De plus, on s'attend à ce que les progrès dans les technologies de livraison des médicaments ophtalmiques maintiennent la domination du segment au cours de la période de prévision.

Le segment intraveineux devrait être témoin du TCAC le plus rapide de 8,9 %, de 2026 à 2033, en raison de l'utilisation croissante dans les soins ophtalmiques d'urgence et des conditions médicales complexes nécessitant une livraison rapide des médicaments. L'administration intraveineuse prend de l'importance en milieu hospitalier pour les complications oculaires et neurologiques graves associées à la mydriase. Le segment bénéficie des progrès de l'ophtalmologie des soins essentiels et de l'amélioration de l'infrastructure hospitalière. L'augmentation des cas de troubles oculaires liés aux traumatismes contribue de façon significative à la croissance du segment. Les fournisseurs de soins de santé adoptent de plus en plus des thérapies intraveineuses pour obtenir des résultats plus rapides et plus contrôlés. Les investissements croissants dans les unités de soins d'urgence et les services ophtalmiques spécialisés appuient l'expansion du marché. De plus, l'augmentation de la recherche clinique sur les applications de médicaments ophtalmiques par voie intraveineuse stimule l'innovation. L'élargissement de l'accès aux établissements de soins de santé de pointe dans les marchés émergents contribue davantage à la croissance. De plus, la demande croissante de traitements d'urgence à base de précision devrait accélérer le développement de segments tout au long de la période de prévision.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché Mydriasis est segmenté en clinique, hôpital, et autres. Le segment hospitalier a dominé la plus grande part du marché de 55,2 % en 2025, en raison du volume élevé d'interventions diagnostiques et thérapeutiques ophtalmiques effectuées en milieu hospitalier. Les hôpitaux servent de centres de soins primaires pour des affections oculaires complexes nécessitant un diagnostic et un traitement spécialisés. Le segment bénéficie de la disponibilité d'équipements ophtalmiques avancés et de professionnels de la santé qualifiés. L'augmentation des admissions à l'hôpital pour les troubles oculaires et les cas liés aux traumatismes favorise considérablement la croissance du marché. Les hôpitaux offrent également des services de soins intégrés, y compris le diagnostic, le traitement et la gestion postopératoire. Les investissements croissants dans les services d'ophtalmologie et les infrastructures renforcent la prestation des soins hospitaliers. Le segment est également soutenu par des polices de remboursement favorables et une couverture d'assurance pour les traitements oculaires. Une prise de conscience accrue au sujet du diagnostic précoce et des soins de la vue entraîne une augmentation des visites à l'hôpital. Les entreprises de produits pharmaceutiques et d'instruments médicaux collaborent fréquemment avec les hôpitaux pour la recherche clinique et le développement de produits. De plus, on s'attend à ce que la prévalence croissante des maladies oculaires et du vieillissement de la population maintienne la prédominance du segment hospitalier au cours de la période de prévision.

On s'attend à ce que le segment des cliniques soit témoin du TCAC le plus rapide de 9,6 % entre 2026 et 2033, en raison de la préférence croissante pour les services de soins ambulatoires et de l'accessibilité croissante aux cliniques d'ophtalmologie. Les cliniques offrent des options de diagnostic et de traitement économiques et pratiques aux patients présentant des troubles oculaires légers à modérés. Le segment bénéficie d'une prise de conscience accrue en ce qui concerne les soins oculaires préventifs et le dépistage régulier de la vision. Le nombre croissant de cliniques privées de soins oculaires et de centres d'ophtalmologie spécialisés favorise la croissance du marché. Les cliniques adoptent de plus en plus des technologies de diagnostic avancées pour la détection précoce des maladies. La demande croissante de services personnalisés et accessibles de soins oculaires contribue également à l'expansion du segment. De plus, l'expansion des services de téléophtalmologie améliore la portée des patients dans les régions éloignées. L'augmentation des dépenses de soins de santé et l'augmentation de la disponibilité des ophtalmologistes soutiennent la croissance. De plus, on s'attend à ce que les initiatives gouvernementales visant à promouvoir la sensibilisation à la santé oculaire favorisent une forte expansion du segment des cliniques au cours de la période de prévision.

- Par canal de distribution

Sur la base du canal de distribution, le marché Mydriasis est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a représenté la plus grande part de revenu du marché en 2025, soit 49,8 %, en raison du volume élevé de dispenses d'ordonnance dans les établissements de soins ophtalmiques hospitaliers. Les pharmacies hospitalières jouent un rôle crucial dans la fourniture de médicaments spécialisés pour les yeux pour les procédures diagnostiques et thérapeutiques. Le segment bénéficie d'une forte intégration avec les services d'ophtalmologie hospitalière et les unités chirurgicales. L'augmentation des hospitalisations pour troubles oculaires contribue de façon significative à la croissance du marché. Les pharmacies hospitalières assurent une distribution et une surveillance précises des médicaments ophtalmiques, ce qui améliore la sécurité du traitement. Les investissements croissants dans les infrastructures de soins de santé et les services d'ophtalmologie soutiennent l'expansion du segment. Le segment est également animé par des systèmes de remboursement favorables et des processus d'approvisionnement centralisés. Les sociétés pharmaceutiques collaborent étroitement avec les pharmacies hospitalières pour l'approvisionnement en médicaments et les activités de recherche clinique. La prévalence croissante des maladies oculaires et l'augmentation des interventions chirurgicales soutiennent davantage la demande. De plus, l'expansion des réseaux hospitaliers et l'augmentation des dépenses de soins de santé devraient maintenir la domination sectorielle au cours de la période de prévision.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 11,1 %, de 2026 à 2033, grâce à la numérisation rapide des services de santé et à la demande croissante d'accès pratique aux médicaments. Les pharmacies en ligne offrent un accès facile aux médicaments ophtalmiques, aux gouttes oculaires diagnostiques et aux thérapies sur ordonnance grâce aux services de livraison à domicile. Le segment bénéficie de l'augmentation de la pénétration d'Internet et de l'adoption de smartphones à l'échelle mondiale. Les patients préfèrent les plateformes en ligne en raison de la commodité, de l'accessibilité et des options d'achat discrètes. La pandémie de COVID-19 a considérablement accéléré l'adoption des services de pharmacopée électronique, créant ainsi des possibilités de croissance à long terme. Les sociétés pharmaceutiques développent des partenariats avec les plateformes en ligne pour améliorer les réseaux de distribution. L'appui réglementaire aux ordonnances électroniques renforce encore l'expansion du marché. Les pharmacies en ligne fournissent également des rappels de médicaments et des services de soins de santé numériques. La demande croissante de solutions de santé sans contact est à l'origine de la croissance du segment. De plus, l'augmentation des investissements dans l'infrastructure de santé numérique devrait accélérer une forte expansion au cours de la période de prévision.

Analyse régionale du marché de Mydriasis

- L'Amérique du Nord a dominé le marché de Mydriasis avec la plus grande part de revenus de 36,9 % en 2025, appuyée par une infrastructure ophtalmique solide, des taux de dépistage élevés et l'adoption rapide de technologies diagnostiques avancées de soins oculaires. La région bénéficie de systèmes bien établis de soins oculaires, d'une prévalence accrue de troubles de la vision et d'un accès généralisé aux examens ophtalmiques de routine dans les hôpitaux et les cliniques spécialisées.

- La demande croissante de procédures diagnostiques de soins oculaires, l'augmentation de la population gériatrique et l'augmentation de l'incidence des affections nécessitant la dilatation des élèves pour des évaluations rétiniennes et oculaires précises sont des facteurs clés qui motivent l'utilisation d'agents mydriatiques dans la région. De plus, l'adoption clinique et l'intégration de technologies d'imagerie ophtalmique avancées continuent de soutenir la croissance du marché.

- De plus, des systèmes de remboursement favorables, une grande sensibilisation au soin des yeux préventifs et des progrès continus dans le diagnostic d'ophtalmologie renforcent le leadership nord-américain sur le marché mondial de la mydriase

Aperçu du marché américain Mydriasis

En 2025, le marché américain Mydriasis a enregistré la plus grande part des revenus de 81 % en Amérique du Nord, en raison des volumes élevés de procédures dans les cliniques et les hôpitaux d'ophtalmologie, ainsi que de la demande croissante d'examens oculaires de routine et de procédures de dépistage rétinien. La prévalence croissante de la rétinopathie diabétique, du glaucome et de la dégénérescence maculaire liée à l'âge contribue de façon significative à l'utilisation accrue d'agents mydriatiques. De plus, la présence d'infrastructures de soins de santé avancées, l'adoption de technologies de diagnostic ophtalmiques et la sensibilisation accrue à la détection précoce des maladies oculaires continuent de propulser le marché de la mydriase aux États-Unis.

Europe Mydriasis Aperçu du marché

Le marché européen de la mydriase devrait se développer à un TCAC important tout au long de la période de prévision, en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de la prévalence des troubles liés à la vision et de l'accent mis sur les soins ophtalmiques préventifs. Les systèmes de santé bien développés de la région et les programmes de dépistage des yeux appuyés par le gouvernement encouragent l'adoption plus large d'examens oculaires diagnostiques nécessitant une mydriase. En outre, l'augmentation de la population âgée et la demande croissante de dépistage précoce des maladies oculaires contribuent de manière significative à la croissance du marché en Europe.

U.K. Mydriasis Aperçu du marché

On s'attend à ce que le marché de la mydriase du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision en raison de la sensibilisation accrue à la santé oculaire et de la demande croissante de dépistages ophtalmiques de routine. L'élargissement de l'accès aux services de soins oculaires financés par le NHS et l'attention croissante accordée au diagnostic précoce des maladies rétiniennes favorisent la croissance du marché. En outre, l'augmentation de la prévalence des complications oculaires liées au diabète et du vieillissement de la population stimule la demande d'agents mydriatiques en milieu ophtalmologique clinique.

Allemagne Mydriasis Aperçu du marché

Le marché allemand de la mydriase devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par une solide infrastructure de soins ophtalmiques, une forte adoption de technologies de diagnostic avancées et une prévalence croissante des maladies oculaires chroniques. Allemagne L'accent mis sur le diagnostic de précision et les soins de santé préventifs soutient l'utilisation courante d'agents mydriatiques dans les examens oculaires. De plus, l'augmentation des investissements dans la recherche en ophtalmologie et la sensibilisation des patients à la santé visuelle contribuent à la croissance du marché.

Aperçu du marché de Mydriasis en Asie-Pacifique

Le marché de la mydriase en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de l'incidence des troubles de la vision, de l'amélioration de l'accès aux services ophtalmiques et de la prise de conscience accrue au sujet du diagnostic précoce des maladies oculaires dans des pays comme la Chine et l'Inde. L'amélioration rapide de l'infrastructure des soins de santé, l'expansion des cliniques d'ophtalmologie et l'intensification des initiatives gouvernementales de prévention de la cécité stimulent la croissance du marché dans la région. De plus, l'adoption croissante de diagnostics de soins oculaires abordables et l'augmentation du volume des patients accélèrent considérablement la demande dans toute l'Asie-Pacifique.

Aperçu du marché japonais Mydriasis

Le marché japonais de la mydriase prend de l'ampleur en raison du vieillissement de la population, de la forte prévalence des troubles oculaires liés à l'âge et du système de santé ophtalmique avancé. La demande croissante de dépistage régulier des yeux et de diagnostic précoce des affections rétiniennes entraîne l'utilisation d'agents mydriatiques dans la pratique clinique. En outre, le Japon met fortement l'accent sur les soins de santé préventifs, les technologies de diagnostic avancées et les services d'ophtalmologie bien établis contribuent à la croissance régulière du marché.

Chine Mydriasis Aperçu du marché

En 2025, le marché chinois de la mydriase a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable au développement rapide des infrastructures de soins de santé, à l'augmentation de la prévalence des troubles de la vision et à une prise de conscience croissante du diagnostic précoce des maladies oculaires. L'élargissement de l'accès aux services de soins ophtalmiques, l'augmentation du nombre de patients dans les hôpitaux et les cliniques ophtalmiques et les initiatives gouvernementales de dépistage de la santé visuelle sont des facteurs clés de la croissance du marché. En outre, l'augmentation des investissements dans la modernisation des soins de santé et l'expansion des réseaux de services d'ophtalmologie contribuent de façon significative à la croissance du marché chinois de la mydriase.

Part de marché de Mydriasis

L'industrie Mydriasis est principalement dirigée par des entreprises bien établies, notamment :

• Bausch + Lomb (États-Unis)

• Alcon Inc. (Suisse)

• Johnson & Johnson Vision (États-Unis)

• Novartis AG (Suisse)

• Santen Pharmaceutical Co., Ltd. (Japon)

• AbbVie Inc. (États-Unis)

• Allergan (une société AbbVie) (États-Unis)

• Sun Pharmaceutical Industries Ltd. (Inde)

• Cipla Limited (Inde)

• Dr Reddy (Inde)

• Laboratoires Alcon (division d'Alcon Inc.) (Suisse)

• Bayer AG (Allemagne)

• Pfizer Inc. (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Hikma Pharmaceuticals PLC (Royaume-Uni)

• Apotex Inc. (Canada)

• Aurobindo Pharma Limited (Inde)

• Zydus Lifesciences Limited (Inde)

• Bharat Serums and Vaccins Ltd. (Inde)

• Akorn Operating Company LLC (États-Unis)

Les derniers développements sur le marché mondial de la mydriase

- En mars 2021, Ocuphire Pharma a annoncé les résultats positifs de l'essai MIRA-2 de phase 3 pour le Nyxol (solution ophtalmique de la phénolamine), conçu pour inverser la mydriase induite pharmacologiquement par des médicaments courants de dilatation oculaire comme le tropicamide et la phényléphrine. Cela a marqué une étape importante vers la première thérapie d'inversion dédiée à la mydriase, améliorant le temps de récupération des patients après les examens oculaires

- En novembre 2021, Ocuphire Pharma a terminé l'inscription pour l'essai clinique MIRA-3 de phase 3 évaluant le Nyxol pour inversion de la mydriase pharmacologique, renforçant le pipeline en retard pour les traitements de récupération post-dilation utilisés dans les cliniques d'ophtalmologie partout dans le monde

- En mai 2023, la FDA des États-Unis a approuvé Mydcombi (tropicamide 1% + phényléphrine 2,5 % spray ophtalmique) développé par Eyenovia pour induire la mydriase pour des examens oculaires diagnostiques. Il s'agit du premier spray combiné à dose fixe pour la dilatation des pupilles, améliorant la précision du dosage et réduisant la variabilité par rapport aux gouttes oculaires conventionnelles.

- En mai 2023, l'approbation de la FDA de Mydcombi a également marqué l'introduction du système d'administration de microdoses d'Optejet, une nouvelle plateforme d'appareils pharmaceutiques conçue pour améliorer l'innocuité, réduire l'exposition oculaire à la surface et améliorer l'efficacité des procédures de dilatation ophtalmique de routine.

- En janvier 2025, des recherches cliniques publiées dans des revues d'ophtalmologie ont mis en évidence l'évaluation continue des agents cycloplégiques à base de tropicamide dans les applications pédiatriques et diagnostiques, montrant des effets mesurables sur la biométrie oculaire, tels que l'épaisseur choroïdale et la longueur axiale, renforçant le rôle des médicaments mydriatiques dans les processus avancés d'imagerie diagnostique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.