Global Navigation Air Traffic Control Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.75 Billion

USD

4.70 Billion

2025

2033

USD

2.75 Billion

USD

4.70 Billion

2025

2033

| 2026 –2033 | |

| USD 2.75 Billion | |

| USD 4.70 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de contrôle du trafic aérien, par type d'appareil (dispositifs de proximité, systèmes d'information, radars, simulateurs et dispositifs de sécurité et de navigation), par type d'aéroport (aéroports existants et nouveaux aéroports) et par utilisateur final (avions commerciaux, avions privés et avions militaires) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des équipements de contrôle du trafic aérien ?

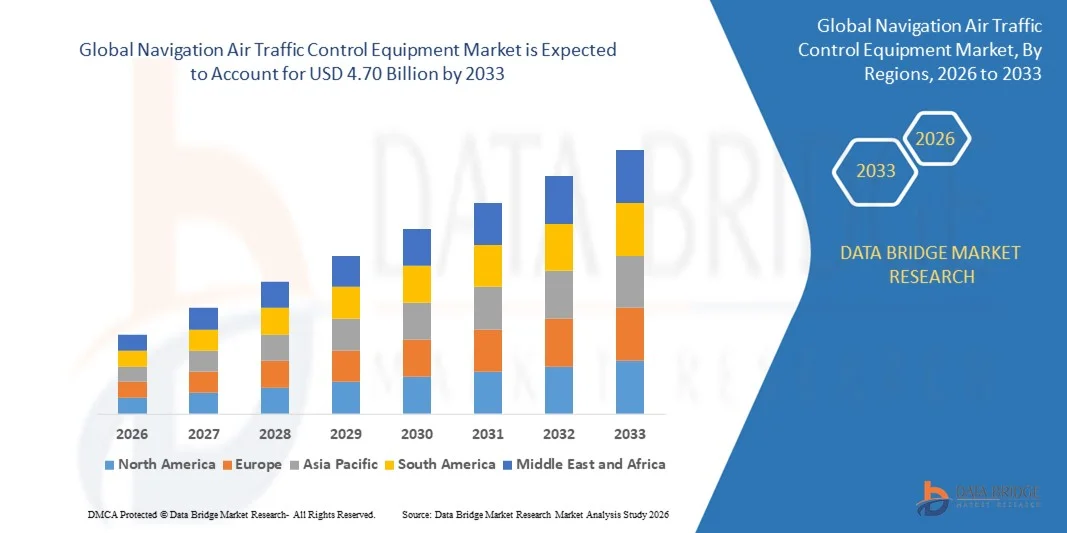

- Le marché mondial des équipements de navigation et de contrôle du trafic aérien était évalué à 2,75 milliards de dollars en 2025 et devrait atteindre 4,70 milliards de dollars d'ici 2033 , avec un TCAC de 6,90 % au cours de la période de prévision.

- L'augmentation rapide du trafic aérien entraînera par conséquent une demande accrue d'équipements de contrôle du trafic aérien, ce qui influence directement la croissance du marché des équipements de navigation et de contrôle du trafic aérien.

- Par ailleurs, le besoin croissant de construire de nouveaux aéroports, conjugué à la forte croissance et à la modernisation des aéroports existants pour faire face à l'augmentation du trafic passagers et de marchandises, stimule également la croissance du marché des équipements de navigation et de contrôle du trafic aérien.

Quels sont les principaux enseignements du marché des équipements de contrôle du trafic aérien ?

- Le déploiement de l'automatisation dans les équipements de contrôle du trafic aérien contribue également à la croissance du marché. De plus, l'urbanisation rapide, la croissance démographique, l'augmentation des revenus disponibles et l'amélioration du niveau de vie, liées aux progrès significatifs réalisés dans les aspects commerciaux des équipements de contrôle, stimulent également la croissance du marché des équipements de navigation et de contrôle du trafic aérien.

- Le principal facteur déterminant la croissance du marché des équipements de navigation et de contrôle du trafic aérien est le besoin croissant d'une meilleure gestion de l'espace aérien.

- L'Amérique du Nord a dominé le marché des équipements de navigation et de contrôle du trafic aérien avec une part de revenus de 43,7 % en 2025, grâce à la présence de systèmes avancés de gestion du trafic aérien, à la modernisation des infrastructures de contrôle du trafic aérien existantes et à l'adoption de radars et de dispositifs de communication intégrés aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,36 %, entre 2026 et 2033, grâce à la croissance rapide du secteur aérien, à l'augmentation du nombre de nouveaux aéroports et à la modernisation des infrastructures existantes en Chine, au Japon, en Inde, à Singapour et en Corée du Sud.

- Le segment des dispositifs radar a dominé le marché avec une part de 41,2 % en 2025, grâce à l'adoption croissante des systèmes avancés de surveillance du trafic aérien, des radars de détection à longue portée et des plateformes radar multimodes.

Portée du rapport et navigation Segmentation du marché des équipements de contrôle du trafic aérien

|

Attributs |

Informations clés sur le marché des équipements de contrôle du trafic aérien et de navigation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des équipements de navigation et de contrôle du trafic aérien ?

Adoption croissante de systèmes de contrôle du trafic aérien avancés, modulaires et intégrés

- Le marché des équipements de navigation et de contrôle du trafic aérien connaît une adoption croissante de systèmes radar, de communication et de surveillance modulaires, de haute précision et intégrés, conçus pour améliorer la surveillance du trafic aérien, la sécurité et l'efficacité.

- Les fabricants lancent des systèmes de nouvelle génération, définis par logiciel et facilement évolutifs, qui améliorent la connaissance de la situation, simplifient l'intégration avec l'infrastructure ATC existante et réduisent les temps d'arrêt opérationnels dans les aéroports et les centres de contrôle.

- La demande croissante de solutions rentables, évolutives et interopérables stimule leur utilisation dans les systèmes de gestion du trafic aérien régionaux, nationaux et internationaux.

- Par exemple, Thales, Raytheon, Honeywell, L3Harris et Lockheed Martin ont élargi leur gamme de produits ATC avec une précision radar accrue, des récepteurs ADS-B intégrés et des outils de gestion du trafic basés sur des logiciels.

- Le besoin croissant de surveillance du trafic en temps réel, de déploiement rapide des systèmes et de conformité aux normes de sécurité accélère l'adoption des systèmes de navigation et de contrôle du trafic aérien intégrés.

- Avec la croissance du trafic aérien mondial et les progrès de la numérisation, les équipements de navigation et de contrôle du trafic aérien devraient rester essentiels à la modernisation des aéroports, à l'optimisation de la sécurité et à la gestion efficace de l'espace aérien.

Quels sont les principaux moteurs du marché des équipements de contrôle du trafic aérien ?

- Demande croissante de systèmes de contrôle aérien hautement fiables, modulaires et évolutifs pour assurer des opérations de trafic aérien sans faille dans des espaces aériens de plus en plus encombrés

- Par exemple, en 2025, Thales, Raytheon et Honeywell ont lancé des plateformes radar et de communication améliorées capables de prendre en charge des opérations transfrontalières multi-aéroportuaires.

- L'expansion de l'aviation civile, des opérations de fret et des systèmes aériens sans pilote stimule le déploiement d'équipements de contrôle de la circulation aérienne en Amérique du Nord, en Europe et en Asie-Pacifique.

- Les progrès réalisés en matière de précision radar, de traitement des données en temps réel, de technologies de surveillance et d'analyse pilotée par l'IA ont amélioré la précision opérationnelle et la conformité aux normes de sécurité.

- L'adoption croissante de l'ADS-B, des tours de contrôle à distance et des plateformes de contrôle aérien numérique crée une demande pour des équipements intégrés de nouvelle génération capables de surveillance en temps réel.

- Soutenu par les investissements continus dans la modernisation des aéroports, les programmes gouvernementaux d'aviation et les initiatives internationales en matière de sécurité aérienne, le marché des équipements de navigation et de contrôle du trafic aérien devrait connaître une croissance mondiale soutenue.

Quel facteur freine la croissance du marché des équipements de contrôle du trafic aérien ?

- Les dépenses d'investissement élevées pour les systèmes de contrôle de la circulation aérienne (ATC) avancés, notamment les radars, les capteurs et les réseaux de communication, limitent leur adoption par les aéroports sensibles aux coûts et les pays émergents.

- Par exemple, entre 2024 et 2025, les fluctuations de la disponibilité des semi-conducteurs, les coûts des technologies de capteurs et les perturbations des chaînes d'approvisionnement ont augmenté les dépenses d'acquisition d'équipements pour plusieurs fournisseurs mondiaux.

- Les réglementations internationales strictes en matière d'aviation, les processus de certification et les normes de conformité en matière de sécurité accroissent la complexité de la mise en œuvre pour les fabricants et les opérateurs.

- Le manque de connaissances et d'expertise sur les marchés émergents en matière d'interopérabilité des systèmes, d'intégration logicielle et d'exigences en matière d'infrastructure de contrôle de la circulation aérienne (ATC) limite le déploiement optimal.

- La concurrence des systèmes existants, des fournisseurs de radars à bas coût et des réseaux de communication régionaux exerce une pression sur les prix et réduit la différenciation des produits.

- Pour relever ces défis, les entreprises privilégient la conception de systèmes rentables, les mises à niveau modulaires, les programmes de formation et les services d'assistance mondiaux afin d'accroître l'adoption des équipements de navigation et de contrôle du trafic aérien de pointe à l'échelle mondiale.

Comment le marché des équipements de contrôle du trafic aérien est-il segmenté ?

Le marché est segmenté en fonction du type d'appareil, du type d'aéroport et de l'utilisateur final .

- Par type d'appareil

Selon le type d'appareil, le marché est segmenté en dispositifs de proximité, systèmes d'information, radars, simulateurs et dispositifs de sécurité et de navigation. Le segment des radars dominait le marché en 2025 avec une part de 41,2 %, grâce à l'adoption croissante de systèmes avancés de surveillance du trafic aérien, de radars de détection à longue portée et de plateformes radar multimodes. Les aéroports, les prestataires de services de navigation aérienne et les organismes de défense s'appuient sur les radars pour la surveillance du trafic en temps réel, l'évitement des collisions et la connaissance de la situation. Ces appareils offrent une précision, une portée et des capacités d'intégration supérieures, ce qui les rend essentiels à la gestion de l'espace aérien civil et militaire.

Le segment des simulateurs de vol devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à l'augmentation des investissements dans la formation des pilotes, les essais de systèmes et la préparation des équipages. Le développement des écoles de pilotage et des technologies de simulation avancées stimule le déploiement des simulateurs à l'échelle mondiale.

- Par type d'aéroport

Selon le type d'aéroport, le marché se divise en aéroports construits sur des terrains existants (Brownfield) et aéroports construits sur des terrains neufs (Greenfield). Le segment des aéroports construits sur des terrains existants dominait le marché avec une part de 57,5 % en 2025, grâce à la modernisation et à l'extension des aéroports existants pour faire face à la croissance du trafic passagers, des opérations de fret et à la mise en conformité avec les normes de l'OACI et de la FAA. Les infrastructures existantes adoptent de plus en plus de systèmes de navigation, de radar et de communication avancés afin d'améliorer l'efficacité opérationnelle, la sécurité et la gestion de l'espace aérien.

Le segment des aéroports construits sur de nouveaux terrains (Greenfield) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans les infrastructures aéroportuaires en Asie-Pacifique, au Moyen-Orient et en Afrique. L'expansion des réseaux aériens, les projets d'infrastructures soutenus par les gouvernements et le développement d'aéroports privés accélèrent l'adoption de systèmes de contrôle de la circulation aérienne (ATC) de pointe dans les aéroports nouvellement construits.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en avions commerciaux, avions privés et avions militaires. Le segment des avions commerciaux dominait le marché avec une part de 49,8 % en 2025, grâce à la croissance du trafic passagers mondial, à l'expansion des flottes et au renforcement des réglementations en matière de sécurité aérienne. Les compagnies aériennes et les exploitants aéroportuaires s'appuient de plus en plus sur les équipements de contrôle du trafic aérien pour la navigation, l'évitement des collisions et la connaissance de la situation afin d'optimiser les opérations de vol et de réduire les retards.

Le segment des aéronefs militaires devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de la modernisation des flottes de défense aérienne, de l'augmentation des acquisitions d'avions de chasse, de drones et d'aéronefs multirôles, ainsi que des investissements dans les systèmes radar et de communication de pointe. L'accent mis par les agences de défense sur une meilleure connaissance de la situation, des communications sécurisées et un contrôle accru de l'espace aérien stimule la demande en dispositifs de navigation et de sécurité de qualité militaire.

Quelle région détient la plus grande part du marché des équipements de contrôle du trafic aérien ?

- L'Amérique du Nord a dominé le marché des équipements de navigation et de contrôle du trafic aérien avec une part de revenus de 43,7 % en 2025, grâce à la présence de systèmes avancés de gestion du trafic aérien, à la modernisation des infrastructures de contrôle existantes et à l'adoption de radars et de dispositifs de communication intégrés aux États-Unis et au Canada. Les investissements publics importants dans la sécurité aérienne, l'intégration des espaces aériens civils et militaires et la modernisation des aéroports continuent d'alimenter la demande régionale.

- Les entreprises leaders se concentrent sur le déploiement de radars, de simulateurs et de dispositifs de sécurité haute performance, améliorant ainsi la fiabilité, la connaissance de la situation et l'efficacité opérationnelle. L'accent mis par la réglementation sur la sécurité aérienne, la conformité aux normes de l'OACI et la modernisation de l'espace aérien renforce encore la position de leader de l'Amérique du Nord sur le marché.

- Des écosystèmes de R&D avancés, un trafic aérien important et l'adoption de solutions de navigation innovantes continuent de stimuler une croissance soutenue.

Analyse du marché américain des équipements de contrôle du trafic aérien

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à des investissements croissants dans la surveillance du trafic aérien, l'expansion des aéroports et les systèmes de contrôle aérien de niveau militaire. La modernisation croissante des aéroports commerciaux et militaires, l'intégration de radars assistés par l'IA et le déploiement de simulateurs pour les programmes de formation stimulent l'adoption de ces technologies. Des infrastructures aéronautiques solides, des cadres réglementaires adaptés et les progrès technologiques en électronique aérospatiale favorisent également l'expansion du marché.

Aperçu du marché canadien des équipements de contrôle du trafic aérien pour la navigation

Le Canada contribue de façon importante à la croissance régionale grâce à la modernisation des aéroports existants, à l’expansion des infrastructures d’aviation civile et aux initiatives gouvernementales de numérisation du trafic aérien. Le déploiement de radars, de systèmes de proximité et d’appareils de navigation dans les aéroports commerciaux et militaires améliore la sécurité et l’efficacité opérationnelles. Les programmes de développement durable, l’automatisation des opérations de contrôle aérien et les investissements dans les programmes de formation sur simulateur favorisent davantage l’adoption de ces technologies.

Marché des équipements de contrôle du trafic aérien en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,36 %, entre 2026 et 2033. Cette croissance est portée par le développement rapide du secteur aérien, la multiplication des aéroports et la modernisation des infrastructures existantes en Chine, au Japon, en Inde, à Singapour et en Corée du Sud. La forte demande en systèmes intégrés de radar, de simulateur et de dispositifs de sécurité dans les aéroports commerciaux, privés et militaires accélère l'adoption de ces technologies. Les projets d'infrastructures aéroportuaires soutenus par les gouvernements, l'expansion du trafic aérien et les investissements dans les solutions numériques de contrôle du trafic aérien (ATC) sont les principaux moteurs de cette croissance régionale.

Analyse du marché chinois des équipements de contrôle du trafic aérien et de navigation

La Chine est le principal contributeur à la région Asie-Pacifique, grâce à d'importants travaux de construction d'aéroports, à des programmes gouvernementaux de modernisation de l'espace aérien et au déploiement de radars et d'équipements de sécurité de pointe. La demande croissante de simulateurs pour la formation des pilotes et l'adoption à grande échelle de systèmes de navigation basés sur l'intelligence artificielle stimulent la croissance. Un secteur manufacturier local dynamique et l'innovation technologique renforcent le potentiel de production et d'exportation du pays.

Analyse du marché japonais des équipements de contrôle du trafic aérien et de navigation

Le Japon affiche une croissance soutenue grâce à la modernisation de ses aéroports, à des technologies aéronautiques de pointe et à des normes de sécurité élevées. L'adoption de simulateurs et de systèmes d'information pour la formation et les opérations, ainsi que les investissements dans les systèmes de contrôle aérien automatisés, stimulent la croissance régionale. L'accent mis sur des opérations à faible latence, des solutions écoénergétiques et une infrastructure de contrôle aérien résiliente favorise également cette expansion.

Analyse du marché indien des équipements de contrôle du trafic aérien et de navigation

L'Inde s'impose comme un pôle de croissance majeur, portée par le développement de nouveaux aéroports, la modernisation des aéroports existants et les initiatives gouvernementales en matière d'aviation numérique. L'adoption croissante des radars, des systèmes de sécurité et des simulateurs dans les opérations commerciales et militaires stimule la demande. La croissance du trafic aérien intérieur, la modernisation de la défense et les programmes de connectivité régionale renforcent encore la pénétration du marché.

Analyse du marché des équipements de contrôle du trafic aérien en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à la croissance du trafic aérien, aux exigences élevées en matière de surveillance de l'espace aérien militaire et aux investissements dans les systèmes de contrôle aérien de nouvelle génération. L'expansion des aéroports commerciaux, le déploiement de radars de haute précision et les solutions de formation sur simulateur améliorent l'efficacité opérationnelle. L'innovation dans l'intégration des systèmes, les protocoles de sécurité et la gestion numérique de l'espace aérien continue de stimuler la croissance du marché.

Quelles sont les principales entreprises du marché des équipements de navigation et de contrôle du trafic aérien ?

L'industrie des équipements de navigation et de contrôle du trafic aérien est principalement dominée par des entreprises bien établies, notamment :

- Groupe Thales (France)

- Raytheon Company (États-Unis)

- Indra Sistemas SA (Espagne)

- L3Harris Technologies, Inc. (États-Unis)

- Honeywell International, Inc. (États-Unis)

- ALTYS Technologies (France)

- BAE Systems (Royaume-Uni)

- Adacel Technologies Limited (Australie)

- NAV CANADA (Canada)

- ConVi GmbH (Allemagne)

- Aeronav Inc. (Canada)

- ARTISYS sro (République tchèque)

- Systèmes radar Easat Limited (Royaume-Uni)

- Intelcan Technosystèmes Inc. (Canada)

- Kutta Technologies, Inc. (États-Unis)

- General Dynamics Mission Systems, Inc. (États-Unis)

- NEC Corporation (Japon)

- Leonardo sPa (Italie)

- Northrop Grumman Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des équipements de contrôle du trafic aérien ?

- En avril 2025, le Maryland a approuvé un budget de 22,2 millions de dollars pour la construction d'une nouvelle tour de contrôle aérien à l'aéroport Martin State, visant à améliorer l'efficacité opérationnelle, la sécurité et les capacités de surveillance, et constituant ainsi une avancée significative pour l'infrastructure de contrôle aérien régionale.

- En février 2025, le ministère canadien de la Défense nationale a octroyé à Indra un contrat de plus de 13 millions d'euros (15,07 millions d'euros) pour moderniser les communications sol-air, prévoyant la fourniture d'environ 600 radios de pointe et adaptables, intégrant des technologies de dernière génération, et renforçant ainsi la gestion du trafic aérien et les opérations de défense à l'échelle nationale.

- En juillet 2023, la FAA, en collaboration avec l'ATCA, a lancé le concours « Advancing Acquisitions Challenge » afin d'améliorer ses processus d'approvisionnement et d'acquisition en sollicitant des suggestions novatrices auprès des acteurs du secteur, et en favorisant l'efficacité, la transparence et de meilleurs résultats opérationnels.

- En mai 2023, Indra a renforcé son leadership mondial dans la gestion du trafic aérien (ATM) avec la création de sa filiale américaine, Indra Air Traffic Inc., étendant ainsi sa présence en Amérique du Nord et fournissant des solutions avancées de gestion du trafic aérien pour des opérations aériennes sûres et efficaces.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.