Global Needle Free Blood Drawing Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

| 2026 –2033 | |

| USD 576.55 Billion | |

| USD 1,226.92 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de prélèvement sanguin sans aiguille, par type de produit (dispositifs portables et dispositifs portables), par type de technologie (ponction veineuse et tactile), par utilisateurs finaux (hôpitaux, organismes de recherche, centres de diagnostic, cliniques privées et autres) - Tendances du secteur et prévisions jusqu'en 2033

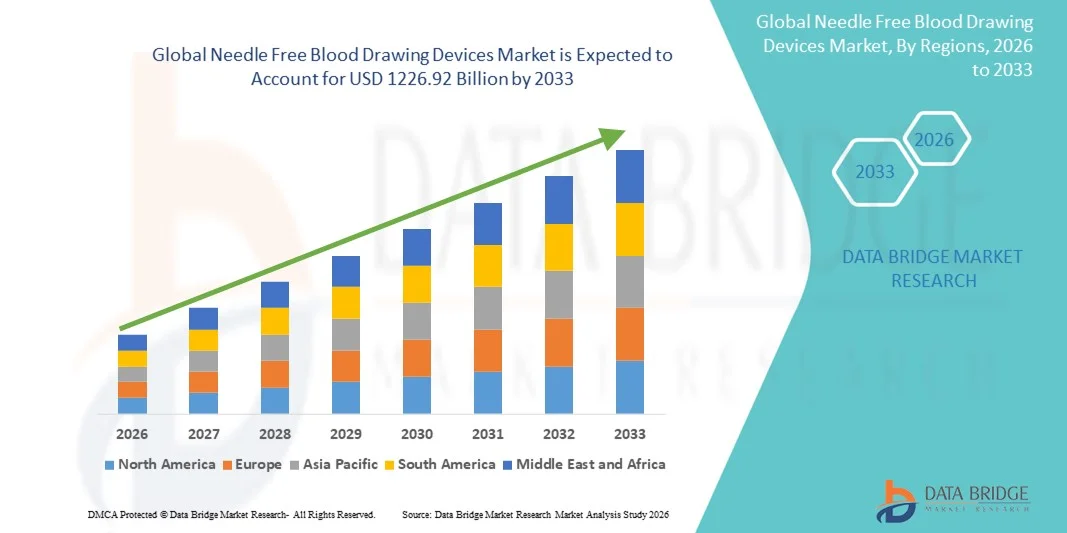

Taille du marché des dispositifs de prélèvement sanguin sans aiguille

- Le marché mondial des dispositifs de prélèvement sanguin sans aiguille était évalué à 576,55 milliards de dollars américains en 2025 et devrait atteindre 1 226,92 milliards de dollars américains d’ici 2033 , avec un TCAC de 9,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de méthodes de prélèvement sanguin peu invasives et indolores, elle-même stimulée par une meilleure sensibilisation des patients, la nécessité d'une meilleure observance du suivi des maladies chroniques et le développement des tests diagnostiques dans les hôpitaux, les cliniques et les laboratoires.

- De plus, les progrès réalisés dans le domaine des technologies sans aiguille, notamment les injecteurs à jet et les systèmes de prélèvement sanguin sous vide, ainsi que l'accent mis sur la réduction des piqûres accidentelles et des risques biologiques, accélèrent l'adoption des dispositifs de prélèvement sanguin sans aiguille, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des dispositifs de prélèvement sanguin sans aiguille

- Les dispositifs de prélèvement sanguin sans aiguille, notamment les injecteurs à jet et les systèmes de prélèvement sous vide, jouent un rôle de plus en plus crucial dans les soins de santé modernes. Ils permettent un prélèvement sanguin indolore, sûr et rapide, réduisent les risques de piqûre accidentelle et améliorent l'observance thérapeutique des patients dans les hôpitaux, les cliniques et les laboratoires de diagnostic.

- La demande croissante de dispositifs de prélèvement sanguin sans aiguille est principalement alimentée par une prise de conscience accrue du confort des patients, l'augmentation des tests de dépistage des maladies chroniques et l'adoption croissante de ces dispositifs dans les services de soins de proximité et les centres de diagnostic à grande échelle, ainsi que par les progrès technologiques qui améliorent la précision, la sécurité et la facilité d'utilisation.

- L'Amérique du Nord a dominé le marché des dispositifs de prélèvement sanguin sans aiguille avec la plus grande part de revenus, soit environ 38,6 % en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des dispositifs médicaux innovants, une présence importante en matière de recherche et développement et un réseau bien établi d'hôpitaux, de centres de diagnostic et de laboratoires de recherche aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de prélèvement sanguin sans aiguille au cours de la période de prévision, avec un TCAC estimé à 8,1 %, portée par l'augmentation des dépenses de santé, l'expansion des réseaux hospitaliers, la sensibilisation croissante aux technologies sans aiguille et leur adoption croissante dans les économies émergentes telles que la Chine et l'Inde.

- Le segment des dispositifs de ponction veineuse a dominé le marché avec une part de revenus d'environ 62 % en 2025, grâce à leur grande précision, leur fiabilité et leur compatibilité avec les équipements de laboratoire standard.

Portée du rapport et segmentation du marché des dispositifs de prélèvement sanguin sans aiguille

|

Attributs |

Dispositifs de prélèvement sanguin sans aiguille : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Paxman Coolers (Royaume-Uni) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de prélèvement sanguin sans aiguille

Adoption croissante des technologies d'échantillonnage minimalement invasives et indolores

- L'adoption croissante de solutions de prélèvement sanguin minimalement invasives et indolores constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs de prélèvement sanguin sans aiguille. Ces dispositifs sont conçus pour améliorer le confort du patient, réduire l'anxiété liée à l'utilisation d'aiguilles et minimiser les risques de complications lors du prélèvement.

- Par exemple, les hôpitaux, les centres de diagnostic et les prestataires de soins à domicile en Europe et en Amérique du Nord mettent de plus en plus en œuvre des solutions de prélèvement sanguin sans aiguille, notamment pour les patients pédiatriques, gériatriques et ceux souffrant de phobie des aiguilles, afin d'améliorer l'observance et la satisfaction des patients.

- Les établissements de santé intègrent ces dispositifs dans leurs protocoles de diagnostic de routine, ce qui permet un prélèvement sanguin plus rapide, réduit le risque de piqûres accidentelles chez le personnel soignant et diminue les risques de contamination croisée.

- Cette tendance est également alimentée par la demande croissante d'appareils portables et conviviaux adaptés à la surveillance ambulatoire, aux soins à domicile et aux applications de télémédecine, où la facilité d'utilisation et le confort du patient sont essentiels.

- À l'échelle mondiale, l'importance croissante accordée aux soins de santé centrés sur le patient, à la maîtrise des infections et à la prévention des infections nosocomiales favorise l'adoption des technologies de prélèvement sanguin sans aiguille, qui deviennent ainsi partie intégrante des soins de santé modernes.

Dynamique du marché des dispositifs de prélèvement sanguin sans aiguille

Conducteur

Demande croissante de prélèvements sanguins sûrs, efficaces et adaptés aux patients

- L'importance croissante accordée à la sécurité des patients, à l'efficacité opérationnelle et à la prévention des infections est un facteur majeur de croissance du marché mondial des dispositifs de prélèvement sanguin sans aiguille. Ces dispositifs réduisent les risques d'infections nosocomiales et les risques professionnels, offrant une alternative plus sûre aux aiguilles et seringues traditionnelles.

- Par exemple, en 2024, un important fournisseur de soins de santé nord-américain a déployé des dispositifs de prélèvement sanguin sans aiguille dans plusieurs cliniques afin de réduire les incidents de piqûres accidentelles et d'améliorer la sécurité des patients lors des prélèvements sanguins de routine.

- Des cadres réglementaires stricts aux États-Unis, en Europe et dans certaines régions d'Asie mettent l'accent sur la réduction des risques professionnels et la promotion de pratiques médicales plus sûres, encourageant ainsi les prestataires de soins de santé à adopter des solutions sans aiguille.

- De plus, la prévalence croissante de maladies chroniques telles que le diabète, les troubles cardiovasculaires et le cancer, qui nécessitent une surveillance sanguine fréquente, engendre une forte demande en technologies de prélèvement sanguin indolores, efficaces et pratiques.

- L'adoption de ces dispositifs dans les tests au point de service, les services ambulatoires et les soins de santé à domicile soutient également les initiatives de soins préventifs à l'échelle mondiale, améliorant l'observance des patients et permettant un meilleur suivi de l'état de santé dans les régions éloignées ou mal desservies.

Retenue/Défi

Coûts élevés et sensibilisation limitée des professionnels de la santé

- Malgré leurs avantages évidents, le coût relativement élevé des systèmes de prélèvement sanguin sans aiguille de pointe demeure un frein important, notamment pour les petites cliniques, les centres de diagnostic et les prestataires de soins de santé des régions en développement. Les coûts d'investissement initiaux et de maintenance élevés peuvent limiter l'adoption généralisée de ces dispositifs.

- Par exemple, certains laboratoires d'Amérique latine et d'Asie du Sud-Est ont signalé des retards dans la mise en œuvre de solutions de prélèvement sanguin sans aiguille en raison de contraintes budgétaires et du coût initial plus élevé par rapport aux seringues et aux méthodes de ponction veineuse classiques.

- Le manque de sensibilisation et de formation du personnel de santé concernant l'utilisation, l'entretien et les avantages de ces dispositifs peut également limiter la pénétration du marché.

- La variabilité des politiques de remboursement, l'absence de lignes directrices d'adoption normalisées et le soutien réglementaire incohérent d'un pays à l'autre constituent des défis supplémentaires pour la mise en œuvre à grande échelle.

- Le dépassement de ces obstacles grâce à des dispositifs abordables et faciles d'utilisation, des programmes de formation pour les professionnels de la santé et des campagnes de sensibilisation à la sécurité des patients et à l'efficacité opérationnelle sera essentiel pour maintenir la croissance du marché mondial des dispositifs de prélèvement sanguin sans aiguille.

Étendue du marché des dispositifs de prélèvement sanguin sans aiguille

Le marché est segmenté en fonction du type, du type de technologie et des utilisateurs finaux.

- Par type de produit

Le marché des dispositifs de prélèvement sanguin sans aiguille est segmenté, selon le type de produit, en dispositifs portables et dispositifs portables. En 2025, le segment des dispositifs portables représentait la plus grande part de marché, soit environ 57 %, grâce à leur large adoption dans les hôpitaux, les centres de diagnostic et les laboratoires de recherche. Ces dispositifs offrent précision, portabilité et facilité d'utilisation, permettant aux professionnels de santé de réaliser des prélèvements sanguins rapides et peu invasifs. Leur compatibilité avec divers systèmes d'analyse sanguine, leur intégration aux dossiers médicaux électroniques et leur capacité à réduire l'inconfort du patient expliquent leur popularité. La forte présence de ce segment dans les régions développées, notamment en Amérique du Nord et en Europe, contribue à un chiffre d'affaires élevé. Les innovations produits continues, axées sur l'ergonomie, l'accélération du prélèvement et l'amélioration de la sécurité, confortent sa position dominante. Les programmes de formation et les actions de sensibilisation menées par les fabricants favorisent l'adoption de ces dispositifs par les professionnels de santé. La demande croissante de diagnostics au chevet du patient, de télésurveillance médicale et de prélèvements sanguins de routine soutient également la croissance. Les homologations réglementaires et la standardisation des protocoles de test renforcent la confiance dans les dispositifs portables. Les investissements importants en R&D des leaders du marché, associés à de solides réseaux de distribution, garantissent une large disponibilité. Les hôpitaux, les laboratoires de diagnostic et les organismes de recherche privilégient de plus en plus les solutions portables en raison de leur fiabilité et de leur polyvalence.

Le segment des dispositifs portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 20,5 %, entre 2026 et 2033, porté par la demande croissante de solutions de surveillance sanguine continue et non invasive. Ces dispositifs permettent le prélèvement et le suivi d'échantillons en temps réel, réduisant ainsi les hospitalisations et améliorant l'observance thérapeutique. Leur intégration aux applications de santé mobile, aux systèmes de surveillance dans le cloud et aux plateformes de télémédecine en améliore l'utilisation. Les progrès technologiques rapides, la miniaturisation et les technologies de capteurs innovantes contribuent à une adoption accélérée. Les dispositifs portables gagnent particulièrement du terrain dans la gestion des maladies chroniques, les soins de santé personnalisés et les soins à domicile. La sensibilisation croissante aux techniques mini-invasives et au confort des patients stimule davantage la croissance. L'adoption croissante dans les économies émergentes, grâce à l'augmentation du revenu disponible et à la numérisation des soins de santé, soutient l'expansion. Les fabricants investissent massivement dans le développement de produits, les homologations réglementaires et les partenariats stratégiques. L'intégration aux dossiers médicaux électroniques et l'analyse de données basée sur l'IA renforcent la proposition de valeur. L'expansion des applications de suivi de la forme physique et du bien-être crée de nouvelles opportunités de marché. Les programmes de remboursement des assurances maladie et les initiatives gouvernementales en matière de prévention favorisent l'adoption de ces dispositifs. De manière générale, les dispositifs portables émergent comme un segment en pleine croissance présentant un immense potentiel, tant dans le domaine clinique que dans celui des soins personnels.

- Par type de technologie

Selon le type de technologie, le marché est segmenté en dispositifs de ponction veineuse et dispositifs tactiles. Le segment des dispositifs de ponction veineuse a dominé le marché en 2025, avec une part de revenus d'environ 62 %, grâce à leur grande précision, leur fiabilité et leur compatibilité avec les équipements de laboratoire standard. Les dispositifs sans aiguille de ponction veineuse permettent un prélèvement sanguin rapide pour les analyses de routine, les diagnostics et la recherche. Les hôpitaux, les centres de diagnostic et les laboratoires de recherche s'appuient fortement sur ces dispositifs pour leur efficacité et leur facilité d'intégration aux flux de travail automatisés. Ce segment bénéficie d'un soutien réglementaire important, d'études de validation clinique et du soutien des établissements de santé. Les innovations continues axées sur la sécurité, la réduction de la douleur et l'amélioration de la qualité des échantillons renforcent sa position dominante. Son adoption généralisée en Amérique du Nord et en Europe contribue significativement à sa part de marché. La demande croissante de méthodes de prélèvement sanguin standardisées et à haut débit soutient la croissance des revenus. Les collaborations entre les fabricants, les hôpitaux et les laboratoires accélèrent le déploiement des produits. Les programmes de formation et le support technique favorisent l'adoption clinique. La prévalence croissante des maladies chroniques, les dépistages préventifs et les analyses de laboratoire de routine stimulent la demande. Les dispositifs de ponction veineuse sont également adoptés dans les initiatives de soins de santé mobiles et de télémédecine.

Le segment des dispositifs tactiles devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 19,8 %, entre 2026 et 2033. Cette croissance est alimentée par la demande croissante de solutions minimalement invasives et ergonomiques pour les patients, tant à l'hôpital qu'à domicile. Les dispositifs tactiles réduisent l'inconfort et le risque d'infection, tout en permettant des prélèvements sanguins rapides et précis. L'intégration avec des applications mobiles et des systèmes de gestion de données dans le cloud améliore l'efficacité du suivi et du diagnostic. Leur utilisation croissante en pédiatrie, en gériatrie et en soins ambulatoires stimule leur adoption. Les avancées technologiques, telles que la miniaturisation des capteurs, le prélèvement assisté par l'IA et la collecte automatisée, sont des moteurs de croissance. Les marchés émergents, avec une numérisation croissante des soins de santé, offrent de nouvelles opportunités. Les approbations réglementaires, la validation clinique et un profil de sécurité robuste favorisent l'acceptation de ces dispositifs. La préférence grandissante pour les dispositifs tactiles portables dans le cadre du diagnostic à domicile et de la médecine préventive y contribue également. L'expansion vers les organismes de recherche et les marchés de la santé personnalisée accélère la croissance. Les assureurs santé et les initiatives gouvernementales promouvant les solutions minimalement invasives soutiennent également l'adoption par le marché. Des investissements continus en R&D garantissent l'innovation, la fiabilité et l'évolutivité.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, organismes de recherche, centres de diagnostic, cliniques privées et autres. Le segment des hôpitaux a représenté la plus grande part de revenus (environ 48 %) en 2025, grâce à un volume élevé de patients, à la demande de diagnostics précis et à l'intégration aux flux de travail des laboratoires. Les hôpitaux adoptent des dispositifs sans aiguille pour améliorer le confort des patients, réduire les risques de piqûres accidentelles et optimiser leur efficacité opérationnelle. La disponibilité de programmes de formation, de réseaux de fournisseurs performants et d'études de validation clinique favorise encore davantage cette adoption. Les hôpitaux d'Amérique du Nord et d'Europe sont en tête du marché, tirant parti des technologies de prélèvement sanguin avancées pour garantir des soins de qualité. L'accent croissant mis sur l'automatisation, les protocoles standardisés et le respect des réglementations sanitaires renforce l'adoption par les hôpitaux. Les investissements continus en R&D dans les dispositifs de haute précision soutiennent leur position dominante sur le marché. Les hôpitaux contribuent également à la croissance de leurs revenus grâce à des accords d'achat groupé et des contrats d'approvisionnement à long terme. L'adoption est également soutenue par la prévalence croissante des maladies chroniques et les exigences accrues en matière d'analyses de laboratoire de routine. Les partenariats avec les fabricants de dispositifs pour des programmes pilotes en milieu hospitalier encouragent la pénétration du marché.

Le segment des organismes de recherche devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 21,2 %, entre 2026 et 2033. Cette croissance est portée par le besoin croissant de prélèvements sanguins précis, efficaces et peu invasifs pour les essais cliniques, la découverte de médicaments et la recherche en laboratoire. Les organismes de recherche adoptent de plus en plus les dispositifs portables et connectés pour garantir l'intégrité des échantillons, améliorer l'efficacité des flux de travail et réduire les erreurs humaines. L'intégration avec les systèmes de laboratoire automatisés, les plateformes d'analyse de données et les cahiers de laboratoire électroniques renforce l'efficacité opérationnelle. L'expansion de la recherche en biotechnologie et en pharmacie en Amérique du Nord, en Europe et en Asie-Pacifique alimente la demande. Les progrès technologiques, la conformité réglementaire et le soutien gouvernemental aux initiatives de R&D accélèrent l'adoption de ces dispositifs. Les laboratoires de recherche privilégient les dispositifs offrant une reproductibilité élevée, un prélèvement d'échantillons standardisé et une compatibilité avec divers tests. La tendance croissante à la décentralisation des essais cliniques et à la médecine personnalisée stimule le besoin de solutions innovantes de prélèvement sanguin. Les collaborations entre les fabricants de dispositifs et les instituts de recherche renforcent la pénétration du marché.

Analyse régionale du marché des dispositifs de prélèvement sanguin sans aiguille

- L'Amérique du Nord a dominé le marché des dispositifs de prélèvement sanguin sans aiguille avec la plus grande part de revenus, soit environ 38,6 % en 2025.

- S’appuyant sur une infrastructure de soins de santé de pointe, une forte adoption de dispositifs médicaux innovants, une présence importante en matière de recherche et développement, et un réseau bien établi d’hôpitaux, de centres de diagnostic et de laboratoires de recherche aux États-Unis

- L'accent mis par la région sur les soins centrés sur le patient et la préférence croissante pour les interventions minimalement invasives contribuent également à la croissance du marché.

Aperçu du marché américain des dispositifs de prélèvement sanguin sans aiguille :

Le marché américain des dispositifs de prélèvement sanguin sans aiguille a généré la majeure partie des revenus en Amérique du Nord en 2025, grâce à leur adoption généralisée dans les hôpitaux, les cliniques et les laboratoires de diagnostic. L’augmentation des investissements dans les technologies de la santé, les initiatives en matière de sécurité des patients et le soutien gouvernemental aux dispositifs médicaux de pointe sont les principaux moteurs de cette croissance. Par ailleurs, la sensibilisation croissante des patients et des professionnels de santé au prélèvement sanguin sans aiguille alimente la demande pour ces dispositifs.

Aperçu du marché européen des dispositifs de prélèvement sanguin sans aiguille :

Le marché européen des dispositifs de prélèvement sanguin sans aiguille devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à l’augmentation des investissements dans le secteur de la santé, au renforcement des normes réglementaires et à l’adoption croissante de technologies de diagnostic innovantes. Des marchés clés tels que l’Allemagne, la France et le Royaume-Uni enregistrent une forte demande dans les hôpitaux et les centres de diagnostic.

Analyse du marché britannique des dispositifs de prélèvement sanguin sans aiguille :

Le marché britannique des dispositifs de prélèvement sanguin sans aiguille devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de procédures mini-invasives, l’attention accrue portée au confort des patients et l’adoption de dispositifs médicaux de pointe dans les établissements de santé. La solidité du système de santé et la sensibilisation croissante aux technologies sans aiguille soutiennent cette croissance.

Aperçu du marché allemand des dispositifs de prélèvement sanguin sans aiguille :

Le marché allemand des dispositifs de prélèvement sanguin sans aiguille devrait connaître une croissance annuelle composée importante, portée par les progrès technologiques dans le domaine des dispositifs médicaux, un système de santé performant et d’importantes initiatives de recherche et développement. Les hôpitaux et les laboratoires de recherche allemands adoptent de plus en plus les solutions de prélèvement sanguin sans aiguille afin d’améliorer la sécurité et l’efficacité.

Aperçu du marché des dispositifs de prélèvement sanguin sans aiguille en Asie-Pacifique :

Le marché des dispositifs de prélèvement sanguin sans aiguille en Asie-Pacifique devrait connaître la croissance la plus rapide au sein du marché global des dispositifs de prélèvement sanguin sans aiguille au cours de la période de prévision, avec un TCAC estimé à 8,1 %. Cette croissance est alimentée par l’augmentation des dépenses de santé, l’expansion des réseaux hospitaliers, la sensibilisation croissante aux technologies sans aiguille et leur adoption croissante dans les économies émergentes telles que la Chine et l’Inde.

Aperçu du marché japonais des dispositifs de prélèvement sanguin sans aiguille :

Le marché japonais des dispositifs de prélèvement sanguin sans aiguille connaît une croissance soutenue grâce à des normes de santé élevées, une forte priorité accordée aux soins centrés sur le patient et l’innovation technologique dans le domaine des dispositifs médicaux. L’adoption des solutions de prélèvement sanguin sans aiguille se généralise dans les hôpitaux et les centres de diagnostic afin de réduire l’inconfort des patients et d’améliorer l’efficacité des procédures.

Analyse du marché chinois des dispositifs de prélèvement sanguin sans aiguille :

En 2025, le marché chinois des dispositifs de prélèvement sanguin sans aiguille représentait la plus grande part de revenus en Asie-Pacifique, grâce à une urbanisation rapide, au développement des infrastructures de santé, à une sensibilisation accrue des patients et à l’adoption croissante des technologies médicales de pointe. L’augmentation des investissements dans les hôpitaux et les centres de diagnostic contribue également à la croissance de ce marché dans le pays.

Part de marché des dispositifs de prélèvement sanguin sans aiguille

Le secteur des dispositifs de prélèvement sanguin sans aiguille est principalement dominé par des entreprises bien établies, notamment :

• Paxman Coolers (Royaume-Uni)

• Danaher Corporation (États-Unis)

• Fresenius Kabi AG (Allemagne)

• Cardinal Health (États-Unis)

• Terumo Corporation (Japon)

• Retractable Technologies, Inc. (États-Unis)

• Nipro Corporation (Japon)

• Ortho Clinical Diagnostics (États-Unis)

• Sekisui Diagnostics (Japon)

• SteriPath (États-Unis)

• Hemogenyx Pharmaceuticals (Royaume-Uni)

• Micron Biomedical (États-Unis)

• Vacuette (Autriche) •

Innokas Medical (Finlande)

• Precision Medical Devices (États-Unis)

• Sarstedt AG & Co. (Allemagne)

• Greiner Bio-One (Autriche)

• Medtronic (États-Unis)

• Haemonetics Corporation (États-Unis)

Dernières évolutions du marché mondial des dispositifs de prélèvement sanguin sans aiguille

- En novembre 2023, Becton, Dickinson and Company (BD), leader mondial des technologies médicales, a annoncé le lancement commercial aux États-Unis de son dispositif de prélèvement sanguin sans aiguille PIVO Pro. Ce dispositif permet de prélever du sang directement à partir de cathéters intraveineux périphériques, sans piqûre supplémentaire. Basé sur la plateforme PIVO existante de BD et compatible avec les systèmes de cathéters intraveineux intégrés, le PIVO Pro contribue à réduire l'inconfort du patient, à minimiser les risques de piqûre accidentelle pour le personnel soignant et à améliorer l'efficacité des flux de travail cliniques. Le dispositif a reçu l'autorisation 510(k) de la FDA et soutient l'initiative « One-Stick Hospital Stay » de BD, soulignant ainsi l'engagement de l'entreprise à développer des technologies de prélèvement sanguin sans aiguille et centrées sur le patient.

- En mars 2022, Vitestro, une entreprise néerlandaise de robotique médicale, a dévoilé son dispositif autonome de prélèvement sanguin. Ce dispositif combine intelligence artificielle, imagerie et robotique pour automatiser les prélèvements et minimiser l'intervention humaine. Bien qu'encore au stade préliminaire de son déploiement clinique, ce système représente une avancée technologique majeure pour réduire la douleur, l'anxiété et la variabilité procédurale associées à la ponction veineuse traditionnelle. Cette innovation a mis en lumière la convergence croissante entre la robotique et les solutions de prélèvement sanguin sans aiguille ou peu invasives dans les établissements de santé modernes.

- En octobre 2022, Tasso, Inc., une entreprise américaine spécialisée dans les dispositifs de prélèvement sanguin, a annoncé l'élargissement de l'utilisation de son dispositif d'auto-prélèvement Tasso+ grâce à des partenariats avec des prestataires de soins et de services de diagnostic. Le dispositif Tasso+ permet un prélèvement de sang capillaire sans aiguille au niveau du bras et est conçu pour une utilisation aussi bien en milieu clinique qu'à domicile. Cette innovation a considérablement étendu l'application des dispositifs de prélèvement sanguin sans aiguille aux tests décentralisés, au télédiagnostic et aux programmes de dépistage de santé publique, favorisant ainsi l'adoption d'une approche de prélèvement par le patient lui-même.

- En avril 2024, YourBio Health, entreprise innovante spécialisée dans les dispositifs médicaux pour les prélèvements sanguins indolores, a fait progresser sa technologie de phlébotomie activée par le toucher (TAP), bénéficiant d'une adoption clinique accrue et d'une meilleure visibilité sur les marchés de la santé et du diagnostic. Le dispositif TAP utilise un réseau de micro-aiguilles sans lame pour prélever le sang sans aiguilles traditionnelles, réduisant ainsi considérablement la douleur et l'anxiété. Cette avancée a renforcé la demande croissante pour les dispositifs de prélèvement sanguin sans aiguille portables et portables, notamment pour les tests au chevet du patient, les essais cliniques et la télésurveillance médicale.

- En janvier 2025, Carilion Clinic, un important réseau de santé américain, a annoncé le déploiement de la technologie de prélèvement sanguin sans aiguille PIVO de BD dans ses services d'hospitalisation, devenant ainsi l'un des premiers établissements de santé de sa région à adopter cette solution à grande échelle. Ce déploiement a démontré l'adoption clinique concrète des dispositifs de prélèvement sanguin sans aiguille, mettant en évidence des avantages tels que la réduction de l'inconfort des patients, la diminution du nombre de ponctions veineuses et une meilleure gestion des accès vasculaires, confirmant ainsi la viabilité commerciale de ces technologies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.