Global Needle Free Iv Connectors Market

Taille du marché en milliards USD

TCAC :

%

USD

995.54 Million

USD

1,857.74 Million

2024

2032

USD

995.54 Million

USD

1,857.74 Million

2024

2032

| 2025 –2032 | |

| USD 995.54 Million | |

| USD 1,857.74 Million | |

| % | |

|

Segmentation du marché mondial des connecteurs IV sans aiguille, par type de conception (canal droit, canal en T, canal en Y et multicanal), mécanisme (positif, négatif et neutre), temps de séjour (sept jours et autres que sept jours), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des connecteurs intraveineux sans aiguille

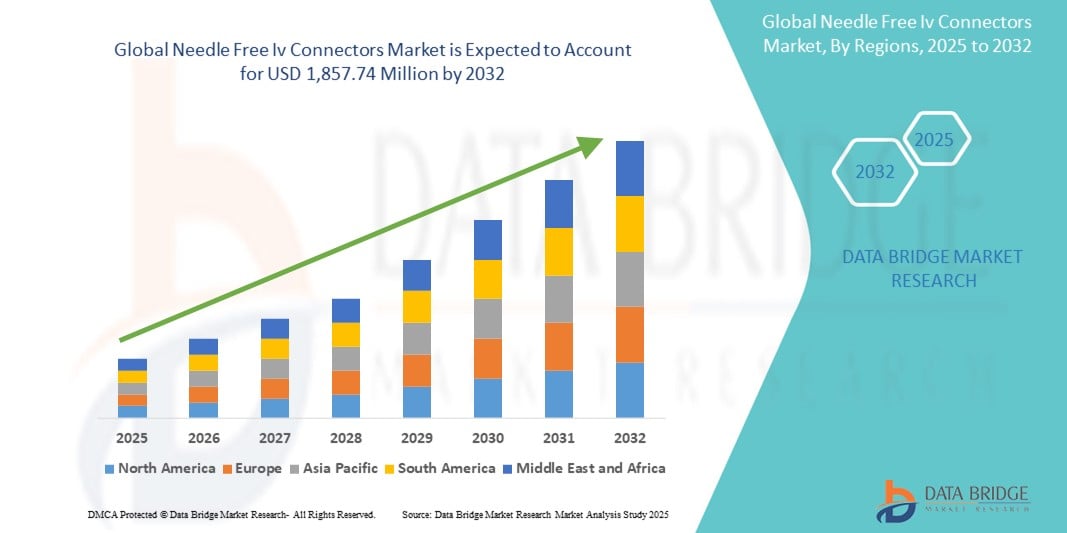

- La taille du marché mondial des connecteurs IV sans aiguille était évaluée à 995,54 millions USD en 2024 et devrait atteindre 1 857,74 millions USD d'ici 2032 , à un TCAC de 8,11 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des équipements de thérapie intraveineuse (IV) et des technologies de prévention des infections, conduisant à une numérisation et une sécurité accrues dans les milieux hospitaliers et de soins à domicile.

- De plus, la demande croissante des professionnels de santé pour des solutions d'accès intraveineux sécurisées, faciles d'utilisation et sans contamination fait des connecteurs intraveineux sans aiguille l'option privilégiée pour réduire les risques d'infection sanguine. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des connecteurs intraveineux sans aiguille

- Les connecteurs IV sans aiguille, conçus pour réduire le risque de blessures par piqûre d'aiguille et prévenir les infections sanguines liées aux cathéters, deviennent des composants essentiels des pratiques modernes de thérapie intraveineuse dans les hôpitaux, les cliniques et les établissements de soins à domicile en raison de leur sécurité, de leur facilité d'utilisation et de leurs avantages en matière de contrôle des infections.

- La demande croissante de connecteurs IV sans aiguille est principalement alimentée par la prévalence croissante des maladies chroniques, l'augmentation des taux d'infections nosocomiales (IHA) et la sensibilisation croissante aux pratiques de perfusion sûres parmi les professionnels de la santé.

- L'Amérique du Nord domine le marché des connecteurs intraveineux sans aiguille, avec une part de chiffre d'affaires de 42,8 % en 2024, grâce à une infrastructure de santé de pointe, des normes élevées de sécurité des patients et une forte présence d'acteurs clés du secteur. Les États-Unis connaissent une adoption massive des connecteurs intraveineux sans aiguille, tant en hospitalisation qu'en ambulatoire, grâce à des politiques réglementaires strictes et à une innovation produit continue.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des connecteurs IV sans aiguille au cours de la période de prévision, avec un TCAC prévu de 9,6 % de 2025 à 2032, en raison de l'augmentation des investissements dans les soins de santé, de l'incidence croissante des maladies infectieuses et de l'expansion rapide des infrastructures hospitalières dans des pays comme l'Inde, la Chine et l'Indonésie.

- Le segment des connecteurs droits a dominé le marché des connecteurs intraveineux sans aiguille, avec une part de marché de 38,6 % en 2024, grâce à sa simplicité, sa facilité d'utilisation et son acceptation généralisée dans les hôpitaux et les cliniques. Les connecteurs droits sont couramment utilisés en thérapie intraveineuse grâce à leur conception efficace, qui réduit le risque de contamination et assure un transfert de fluides fiable.

Portée du rapport et segmentation du marché des connecteurs intraveineux sans aiguille

|

Attributs |

Informations clés sur le marché des connecteurs IV sans aiguille |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des connecteurs intraveineux sans aiguille

« Accent accru sur le contrôle des infections et la sécurité des patients »

- Une tendance significative et croissante sur le marché mondial des connecteurs intraveineux sans aiguille est l'importance croissante accordée à la prévention des infections et à la sécurité des patients dans les établissements de santé. Le passage des systèmes traditionnels à aiguille à des alternatives fermées et sans aiguille transforme les pratiques cliniques à l'échelle mondiale.

- Par exemple, les principaux établissements de santé ont signalé une réduction mesurable des infections du sang liées aux cathéters (CRBSI) suite à l'adoption de connecteurs sans aiguille, soulignant leur efficacité pour améliorer les résultats des patients.

- Ces connecteurs réduisent le risque de piqûres d'aiguilles pour le personnel soignant et minimisent la pénétration microbienne, facteur clé des infections nosocomiales. Les connecteurs avancés intègrent désormais des mécanismes antireflux, un déplacement positif et des systèmes fermés pour améliorer l'intégrité des fluides et réduire la contamination.

- En outre, les directives réglementaires mondiales, notamment celles des CDC, de l'OMS et de la FDA, soutiennent fortement l'adoption de systèmes IV sans aiguille, accélérant ainsi leur utilisation dans les contextes de soins hospitaliers et ambulatoires.

- Alors que les prestataires de soins de santé se tournent de plus en plus vers des soins basés sur la valeur et que la prévention des infections devient une priorité absolue, la demande de dispositifs d'accès IV sûrs, conviviaux et efficaces continue d'augmenter

- Cette tendance vers des pratiques de perfusion plus sûres transforme fondamentalement la façon dont les thérapies intraveineuses sont administrées dans les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile. Des entreprises comme ICU Medical, Becton Dickinson and Company et Baxter développent activement des connecteurs sans aiguille de nouvelle génération pour répondre à l'évolution des besoins cliniques et des normes réglementaires.

- La demande croissante de connecteurs IV sans aiguille, soutenue par des preuves solides de leurs avantages en matière de sécurité et de rentabilité, entraîne une expansion rapide du marché à l'échelle mondiale, en particulier dans les systèmes de santé développés et de plus en plus dans les économies émergentes.

Dynamique du marché des connecteurs intraveineux sans aiguille

Conducteur

« Besoin croissant dû à l'augmentation des infections nosocomiales et à la demande croissante de systèmes de perfusion sûrs »

- La prévalence croissante des infections nosocomiales (IN) et la nécessité de réduire les infections sanguines liées aux cathéters (ISRC) sont des facteurs importants qui alimentent la demande de connecteurs intraveineux sans aiguille. Ces connecteurs minimisent le risque de contamination et offrent une alternative plus sûre aux systèmes traditionnels.

- Par exemple, les Centres pour le contrôle et la prévention des maladies (CDC) soulignent l’importance des systèmes fermés tels que les connecteurs sans aiguille dans les protocoles de contrôle des infections, en particulier dans les unités de soins intensifs et les services d’oncologie.

- Alors que les hôpitaux et les établissements de soins ambulatoires se tournent de plus en plus vers des systèmes intraveineux fermés pour une administration plus sûre des médicaments, les connecteurs sans aiguille deviennent un élément essentiel de la thérapie intraveineuse.

- De plus, l'augmentation de la prévalence des maladies chroniques, notamment le cancer et le diabète, qui nécessitent un accès fréquent aux perfusions intraveineuses, favorise l'adoption de ces connecteurs dans les centres de soins à domicile et de chirurgie ambulatoire.

- Le besoin de solutions de perfusion conviviales, efficaces et compatibles, en particulier à domicile, a conduit au développement de conceptions plus ergonomiques, plus sûres et multicanaux dans les systèmes de connecteurs IV sans aiguille.

- L’expansion des procédures mini-invasives et des modèles de soins de santé basés sur la valeur encourage également les prestataires de soins de santé à adopter des solutions rentables qui améliorent les résultats des patients et réduisent les séjours à l’hôpital.

- Alors que les réglementations sur les dispositifs médicaux deviennent plus strictes dans des régions comme les États-Unis et l'Europe, les fabricants sont obligés de proposer des connecteurs sans aiguille de haute qualité, stériles et conformes, améliorant ainsi la qualité des produits et la confiance dans ces dispositifs.

Retenue/Défi

« Complexité de la conception et préoccupations concernant les infections liées aux dispositifs »

- L’un des principaux obstacles à la croissance du marché des connecteurs IV sans aiguille est la variation de la conception des connecteurs, qui peut contribuer par inadvertance à la pénétration microbienne ou au reflux, posant ainsi des risques d’infection.

- Des infections liées aux appareils peuvent survenir si les connecteurs ne sont pas correctement désinfectés ou si des appareils incompatibles sont utilisés, ce qui entraîne des complications et une augmentation des coûts de santé.

- Par exemple, la FDA a exprimé des inquiétudes concernant certaines conceptions, en particulier celles dotées de mécanismes de pression négative, qui peuvent être davantage associées aux infections sanguines lorsqu'elles ne sont pas utilisées avec des techniques de rinçage appropriées.

- Ce défi a poussé les prestataires de soins de santé à normaliser l'utilisation des connecteurs IV, ce qui peut restreindre la diversité des produits et limiter les nouveaux entrants sur le marché.

- De plus, le coût élevé des connecteurs avancés, en particulier ceux dotés de revêtements antimicrobiens ou de points d'accès multicanaux, peut décourager leur adoption dans les pays aux ressources limitées, en particulier dans les pays en développement.

- Les lacunes en matière de formation et d’éducation concernant l’utilisation, le nettoyage et l’entretien appropriés de ces appareils peuvent également compromettre leur efficacité, entravant ainsi le plein potentiel du marché.

- Surmonter ces obstacles nécessitera des efforts de collaboration entre les fabricants, les prestataires de soins de santé et les autorités réglementaires pour développer des conceptions rentables, résistantes aux infections et conviviales qui favorisent la sécurité et l'efficacité de la thérapie intraveineuse.

Portée du marché des connecteurs intraveineux sans aiguille

Le marché est segmenté en fonction du type de conception, du mécanisme, du temps de séjour et de l'utilisateur final.

• Par type de conception

Selon leur conception, le marché des connecteurs IV sans aiguille est segmenté en canaux droits, canaux en T, canaux en Y et multicanaux. Le segment des canaux droits a dominé le marché avec 38,6 % de chiffre d'affaires en 2024, grâce à sa simplicité, sa facilité d'utilisation et son acceptation généralisée dans les hôpitaux et les cliniques. Les connecteurs droits sont couramment utilisés en thérapie intraveineuse grâce à leur conception efficace, qui réduit le risque de contamination et assure un transfert de fluides fiable.

Le segment multicanal devrait connaître la croissance la plus rapide, soit 23,4 % entre 2025 et 2032, grâce à sa capacité à prendre en charge simultanément plusieurs voies de perfusion. Ces connecteurs offrent une grande flexibilité d'administration des médicaments et sont de plus en plus utilisés dans les environnements de soins complexes, tels que les unités de soins intensifs et d'oncologie.

• Par mécanisme

En fonction du mécanisme, le marché des connecteurs IV sans aiguille est segmenté en deux catégories : positif, négatif et neutre. Le segment à mécanisme neutre détenait la plus grande part de chiffre d'affaires du marché, soit 41,2 % en 2024, grâce à sa capacité à minimiser le risque d'infections du sang liées aux cathéters (IBSC). Ces connecteurs sont privilégiés pour leur débit équilibré et leurs caractéristiques de sécurité, réduisant ainsi les complications liées au reflux.

Le segment du mécanisme positif devrait connaître le TCAC le plus rapide de 22,1 % entre 2025 et 2032, attribué à son système de valve unidirectionnelle qui empêche le reflux du sang dans le cathéter, diminuant ainsi le risque d'infection et améliorant les résultats pour les patients.

• Par temps de séjour

En fonction du temps de séjour, le marché des connecteurs IV sans aiguille est segmenté en sept jours et hors sept jours. Le segment sept jours représentait la plus grande part de marché, avec 67,5 % en 2024, grâce à sa compatibilité avec les protocoles de perfusion standard et à la fréquence réduite des changements de dispositifs, ce qui réduit l'inconfort des patients et les coûts de santé.

Le segment des interventions autres que celles de sept jours devrait connaître une croissance TCAC plus rapide de 20,3 % entre 2025 et 2032, en raison de l'émergence de produits adaptés aux procédures à court terme ou aux patients à haut risque qui nécessitent des changements fréquents d'accès à la ligne.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des connecteurs intraveineux sans aiguille est segmenté entre hôpitaux, centres de chirurgie ambulatoire et autres. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires en 2024, avec 65,9 %, grâce au volume élevé d'hospitalisations, à la prévalence croissante des maladies chroniques et à la forte demande de dispositifs de prévention des infections.

Le segment des centres chirurgicaux ambulatoires devrait connaître le TCAC le plus rapide de 21,4 % entre 2025 et 2032, à mesure que les soins ambulatoires gagnent du terrain et que ces centres adoptent de plus en plus des technologies avancées sans aiguille pour améliorer la sécurité, rationaliser les opérations et se conformer aux normes strictes de contrôle des infections.

Analyse régionale du marché des connecteurs intraveineux sans aiguille

- L'Amérique du Nord a dominé le marché des connecteurs IV sans aiguille avec la plus grande part de revenus de 42,8 % en 2024, grâce à une infrastructure de soins de santé avancée, à la prévalence croissante des maladies chroniques et à l'accent mis sur la réduction des infections du sang liées aux cathéters (CRBSI) grâce aux technologies d'accès IV en système fermé.

- Les hôpitaux et les centres de chirurgie ambulatoire de la région adoptent de plus en plus de connecteurs sans aiguille afin d'améliorer la sécurité des patients et de minimiser les blessures par piqûre. Le solide soutien réglementaire de la région et la numérisation des soins de santé stimulent encore la demande de ces produits.

- La présence d'acteurs clés du marché, des politiques de remboursement favorables et une évolution vers des thérapies par perfusion à domicile continuent de consolider le leadership de l'Amérique du Nord dans ce domaine.

Aperçu du marché des connecteurs intraveineux sans aiguille aux États-Unis

Le marché américain des connecteurs intraveineux sans aiguille a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81,05 %, grâce aux normes strictes de prévention des infections établies par les CDC et la FDA, à la sensibilisation croissante aux infections nosocomiales (IN) et à l'adoption de systèmes sans aiguille en milieu hospitalier et ambulatoire. Ce marché bénéficie de la généralisation des perfusions à domicile, du vieillissement de la population et d'une forte demande pour des connecteurs intraveineux à la pointe de la technologie.

Aperçu du marché européen des connecteurs intraveineux sans aiguille

Le marché européen des connecteurs intraveineux sans aiguille devrait connaître une croissance annuelle composée (TCAC) de 7,2 % entre 2025 et 2032, grâce à des infrastructures de santé performantes, à des réglementations strictes en matière de prévention des infections et à une demande croissante de solutions thérapeutiques intraveineuses sûres. Des pays clés comme l'Allemagne, le Royaume-Uni et la France privilégient de plus en plus les dispositifs en circuit fermé dans les hôpitaux afin de réduire les risques d'infections sanguines.

Aperçu du marché britannique des connecteurs intraveineux sans aiguille

En 2024, le marché britannique des connecteurs intraveineux sans aiguille représentait 13,5 % du marché européen des connecteurs intraveineux sans aiguille et devrait connaître un taux de croissance annuel composé (TCAC) remarquable de 6,8 % au cours de la période de prévision. Cette croissance est portée par de solides initiatives soutenues par le NHS en faveur du dépistage du VHB, des programmes élargis de prévention des infections et une attention accrue portée à la sécurité des patients dans les pratiques de perfusion.

Aperçu du marché allemand des connecteurs intraveineux sans aiguille

Le marché allemand des connecteurs intraveineux sans aiguille a représenté environ 18 % du chiffre d'affaires européen en 2024, grâce à un écosystème médical technologiquement avancé, à la préférence pour les produits médicaux écologiques et jetables, et à des investissements accrus dans les infrastructures de soins intensifs et d'urgence. La volonté du pays de mettre en place des systèmes de soins numérisés et intégrés accélère encore la demande de connecteurs intraveineux sans aiguille.

Aperçu du marché des connecteurs intraveineux sans aiguille en Asie-Pacifique

Le marché des connecteurs intraveineux sans aiguille en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,6 % entre 2025 et 2032, grâce à un meilleur accès aux soins, à l'expansion rapide des infrastructures hospitalières et à une sensibilisation accrue aux mesures de contrôle des infections. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans les technologies de perfusion sécurisées, faisant de la région un pôle essentiel pour l'expansion du marché et la production.

Aperçu du marché japonais des connecteurs intraveineux sans aiguille

Le marché japonais des connecteurs IV sans aiguille représentait environ 12 % du chiffre d'affaires du marché Asie-Pacifique en 2024, grâce au vieillissement de sa population, à ses infrastructures de santé avancées et à ses pratiques proactives de prévention des infections. Les hôpitaux et les prestataires de soins à domicile adoptent de plus en plus les systèmes sans aiguille en raison de leur sécurité, de leur facilité d'utilisation et de leur compatibilité avec les équipements de perfusion modernes.

Aperçu du marché chinois des connecteurs intraveineux sans aiguille

En 2024, le marché chinois des connecteurs intraveineux sans aiguille a représenté 45 % du chiffre d'affaires de la région Asie-Pacifique, ce qui en fait le principal contributeur. Cette domination s'explique par la croissance rapide du secteur de la santé, l'expansion des hôpitaux tertiaires, les réformes gouvernementales favorables du système de santé et l'adoption généralisée de dispositifs intraveineux à système fermé pour réduire les infections des voies respiratoires supérieures. De plus, la position de puissance industrielle de la Chine permet une production abordable et évolutive de ces dispositifs.

Part de marché des connecteurs intraveineux sans aiguille

L'industrie des connecteurs IV sans aiguille est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- Ascor SA (Pologne)

- Smiths Group plc (Royaume-Uni)

- B. Braun SE (Allemagne)

- AngioDynamics (États-Unis)

- Terumo Corporation (Japon)

- RyMed Technologies, LLC (États-Unis)

- Baxter (États-Unis)

- Nexus Medical (États-Unis)

- Vygon (France)

- CU Medical Germany GmbH (Corée du Sud)

Derniers développements sur le marché mondial des connecteurs intraveineux sans aiguille

- En novembre 2023, BD a lancé le dispositif de prélèvement sanguin sans aiguille PIVOT Pro, conçu pour fonctionner parfaitement avec les cathéters intraveineux périphériques longs et intégrés. Ce produit innovant s'inscrit dans la vision de BD : un séjour hospitalier « One-Stick », visant à améliorer le confort des patients et à simplifier les procédures de prélèvement sanguin. Ce lancement souligne l'engagement de BD à améliorer l'efficacité des soins de santé grâce à des technologies médicales avancées.

- En septembre 2023, PharmaJet, réputée pour ses systèmes d'administration de précision, a annoncé les résultats encourageants de l'essai clinique de phase 2 de Scancell ciblant les patients atteints d'un mélanome avancé non résécable. Cet essai a utilisé le système PharmaJet Stratis pour l'injection sans aiguille, méthode plébiscitée par les patients. Ces données positives confirment l'efficacité de la technologie sans aiguille pour améliorer l'expérience des patients et les résultats thérapeutiques.

- En septembre 2023, le gouvernement indien a lancé GEMCOVAC-OM, un vaccin de rappel contre la COVID-19 spécifiquement conçu à base d'ARNm ciblant le variant Omicron. Administré par voie intradermique grâce à un injecteur sans aiguille, ce vaccin thermostable a démontré une réponse immunitaire renforcée chez les participants à l'étude. Ce mode d'administration innovant contribue à son efficacité, marquant une avancée significative dans les stratégies de vaccination.

- En août 2023, Pulse Needle Free Systems a lancé la toute première gamme de matériel de vaccination jetable sans aiguille pour animaux. Comparés aux seringues et aiguilles traditionnelles, ces dispositifs innovants offrent des avantages significatifs en matière de santé et de sécurité alimentaire pour les éleveurs de porcs. Ce développement marque une avancée notable dans les méthodes de vaccination vétérinaire, améliorant l'efficacité et réduisant le risque d'infection.

- En juin 2023, PharmaJet s'est associé à Zydus Lifesciences pour administrer avec succès le premier vaccin à ADN plasmidique contre la COVID-19 au monde grâce à son système Tropis. Ce mode d'administration innovant a démontré une réponse immunitaire renforcée et une efficacité clinique accrue. Cette collaboration marque une étape importante dans la technologie des vaccins, démontrant le potentiel des systèmes d'administration sans aiguille dans la lutte contre les maladies infectieuses.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 VALEUR ET VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6. APERÇU DU SECTEUR

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8. ANALYSE DES COÛTS

9. FEUILLE DE ROUTE TECHNOLOGIQUE

10. SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11. CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12. CADRE DE REMBOURSEMENT

13. ANALYSE DE LA CARTE DES OPPORTUNITÉS

14. ANALYSE DE LA CHAÎNE DE VALEUR

15. ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.10 DÉVELOPPEMENT ÉCONOMIQUE

16. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR PRODUIT

16.1 APERÇU

16.2 CANAL DROIT

16.2.1 PAR LUMIÈRE DU TUBE

16.2.1.1. SIMPLE

16.2.1.2. DOUBLE

16.2.1.3. TRIPLE

16.2.2 PAR LONGUEUR DE TUBE

16.2.2.1. 10 CM

16.2.2.2. 15 CM

16.2.2.3. 30 CM

16.2.2.4. AUTRES

16.2.3 PAR ALÉSAGE

16.2.3.1. PETIT ALÉSAGE

16.2.3.2. GRAND ALÉSAGE

16.2.4 PAR MATÉRIAU

16.2.4.1. SILICONE

16.2.4.2. PLASTIQUE

16.2.4.3. CHLORURE DE POLYVINYLE (PVC)

16.2.4.4. POLYCARBONATE OU COPOLYESTER

16.2.4.5. AUTRES

16.2.5 PAR HYGIÈNE

16.2.5.1. STÉRILE

16.2.5.2. NON STÉRILE

16.2.6 PAR COULEUR

16.2.6.1. JAUNE

16.2.6.2. VERT

16.2.6.3. ROUGE

16.2.6.4. AUTRES

16.2.7 AUTRES

16.3 Y CHANNEL

16.3.1 PAR LUMEN DU TUBE

16.3.1.1. SIMPLE

16.3.1.2. DOUBLE

16.3.1.3. TRIPLE

16.3.2 PAR LONGUEUR DE TUBE

16.3.2.1. 10 CM

16.3.2.2. 15 CM

16.3.2.3. 30 CM

16.3.2.4. AUTRES

16.3.3 PAR ALÉSAGE

16.3.3.1. PETIT ALÉSAGE

16.3.3.2. GRAND ALÉSAGE

16.3.4 PAR MATÉRIAU

16.3.4.1. SILICONE

16.3.4.2. PLASTIQUE

16.3.4.3. CHLORURE DE POLYVINYLE (PVC)

16.3.4.4. POLYCARBONATE OU COPOLYESTER

16.3.4.5. AUTRES

16.3.5 PAR HYGIÈNE

16.3.5.1. STÉRILE

16.3.5.2. NON STÉRILE

16.3.6 PAR COULEUR

16.3.6.1. JAUNE

16.3.6.2. VERT

16.3.6.3. ROUGE

16.3.6.4. AUTRES

16.3.7 AUTRES

16,4 T CANAL

16.4.1 PAR LUMIÈRE DU TUBE

16.4.1.1. SIMPLE

16.4.1.2. DOUBLE

16.4.1.3. TRIPLE

16.4.2 PAR LONGUEUR DE TUBE

16.4.2.1. 10 CM

16.4.2.2. 15 CM

16.4.2.3. 30 CM

16.4.2.4. AUTRES

16.4.3 PAR ALÉSAGE

16.4.3.1. PETIT ALÉSAGE

16.4.3.2. GRAND ALÉSAGE

16.4.4 PAR MATÉRIAU

16.4.4.1. SILICONE

16.4.4.2. PLASTIQUE

16.4.4.3. CHLORURE DE POLYVINYLE (PVC)

16.4.4.4. POLYCARBONATE OU COPOLYESTER

16.4.4.5. AUTRES

16.4.5 PAR HYGIÈNE

16.4.5.1. STÉRILE

16.4.5.2. NON STÉRILE

16.4.6 PAR COULEUR

16.4.6.1. JAUNE

16.4.6.2. VERT

16.4.6.3. ROUGE

16.4.6.4. AUTRES

16.4.7 AUTRES

16,5 MULTICANAL

16.5.1 PAR LUMEN DU TUBE

16.5.1.1. SIMPLE

16.5.1.2. DOUBLE

16.5.1.3. TRIPLE

16.5.2 PAR LONGUEUR DE TUBE

16.5.2.1. 10 CM

16.5.2.2. 15 CM

16.5.2.3. 30 CM

16.5.2.4. AUTRES

16.5.3 PAR ALÉSAGE

16.5.3.1. PETIT ALÉSAGE

16.5.3.2. GRAND ALÉSAGE

16.5.4 PAR MATÉRIAU

16.5.4.1. SILICONE

16.5.4.2. PLASTIQUE

16.5.4.3. CHLORURE DE POLYVINYLE (PVC)

16.5.4.4. POLYCARBONATE OU COPOLYESTER

16.5.4.5. AUTRES

16.5.5 PAR HYGIÈNE

16.5.5.1. STÉRILE

16.5.5.2. NON STÉRILE

16.5.6 PAR COULEUR

16.5.6.1. JAUNE

16.5.6.2. VERT

16.5.6.3. ROUGE

16.5.6.4. AUTRES

16.5.7 AUTRES

17. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR TYPE

17.1 APERÇU

17.2 DÉPLACEMENT POSITIF DE FLUIDE

17.3 DÉPLACEMENT DE FLUIDE NÉGATIF

17.4 DÉPLACEMENT DE FLUIDE NEUTRE

18. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR MATÉRIAU

18.1 APERÇU

18.2 SILICONE

18.3 PLASTIQUE

18.4 CHLORURE DE POLYVINYLE (PVC)

18,5 POLYCARBONATE OU COPOLYESTER

18.6 AUTRES

19. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR HYGEINE

19.1 APERÇU

19.2 STÉRILE

19.3 NON STÉRILE

20. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR CONDITIONNEMENT

20.1 APERÇU

20,2 50/BOÎTE

20,3 100/BOÎTE

20.4 AUTRES

21. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR APPLICATION

21.1 APERÇU

21.2 UROLOGIE

21.3 CARDIOLOGIE

21.4 TRAITEMENT DU SANG

21,5 AUTRES

22. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.2.1 PAR TYPE

22.2.1.1. PUBLIC

22.2.1.2. PRIVÉ

22.2.2 PAR NIVEAU

22.2.2.1. NIVEAU 1

22.2.2.2. NIVEAU 2

22.2.2.3. NIVEAU 3

22.3 CLINIQUES SPÉCIALISÉES

22.3.1 PUBLIC

22.3.2 PRIVÉ

22.4 ÉTABLISSEMENTS DE SOINS À DOMICILE

22,5 CENTRE CHIRURGICAL AMBULATOIRE

22.6 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

22,7 AUTRES

23. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 APPEL D'OFFRES DIRECT

23.3 VENTES AU DÉTAIL

23.3.1 HORS LIGNE

23.3.1.1. PHARMACIE HOSPITALIÈRE

23.3.1.2. PHARMACIES

23.3.1.3. AUTRES

23.3.2 EN LIGNE

23.3.2.1. BOUTIQUES EN LIGNE

23.3.2.2. SITE WEB DE L'ENTREPRISE

23.3.2.3. AUTRES

23.4 AUTRES

24. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAR ZONE GÉOGRAPHIQUE

MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.1 AMÉRIQUE DU NORD

24.1.1 États-Unis

24.1.2 CANADA

24.1.3 MEXIQUE

24.2 EUROPE

24.2.1 ALLEMAGNE

24.2.2 FRANCE

24.2.3 Royaume-Uni

24.2.4 ITALIE

24.2.5 ESPAGNE

24.2.6 RUSSIE

24.2.7 TURQUIE

24.2.8 BELGIQUE

24.2.9 DANEMARK

24.2.10 PAYS-BAS

24.2.11 SUISSE

24.2.12 SUÈDE

24.2.13 POLOGNE

24.2.14 NORVÈGE

24.2.15 FINLAND

24.2.16 RESTE DE L'EUROPE

24.3 ASIE-PACIFIQUE

24.3.1 JAPON

24.3.2 CHINE

24.3.3 CORÉE DU SUD

24.3.4 INDE

24.3.5 AUSTRALIE

24.3.6 NOUVELLE-ZÉLANDE

24.3.7 SINGAPOUR

24.3.8 THAÏLANDE

24.3.9 MALAISIE

24.3.10 VIETNAM

24.3.11 TAÏWAN

24.3.12 INDONÉSIE

24.3.13 PHILIPPINES

24.3.14 RESTE DE L'ASIE-PACIFIQUE

24.4 AMÉRIQUE DU SUD

24.4.1 BRÉSIL

24.4.2 ARGENTINE

24.4.3 RESTE DE L'AMÉRIQUE DU SUD

24,5 MOYEN-ORIENT ET AFRIQUE

24.5.1 AFRIQUE DU SUD

24.5.2 ARABIE SAOUDITE

24.5.3 BAHREÏN

24.5.4 Émirats arabes unis

24.5.5 KOWEÏT

24.5.6 OMAN

24.5.7 QATAR

24.5.8 ÉGYPTE

24.5.9 ISRAËL

24.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

25. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, ANALYSE SWOT ET DBMR

26. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PAYSAGE DES ENTREPRISES

26.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

26.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

26.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

26.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

26.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

26.6 FUSIONS ET ACQUISITIONS

26.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

26.8 EXTENSION

26.9 MODIFICATIONS RÉGLEMENTAIRES

26.10 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

27. MARCHÉ MONDIAL DES CONNECTEURS IV SANS AIGUILLE, PROFIL DE L'ENTREPRISE

27,1 BD

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 ROMSONS

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 NP MÉDICAL

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 NORDSON CORPORATION

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 GROUPE VYGON

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 ÉVOLUTIONS RÉCENTES

27.6 BAIHE MEDICAL EUROPE

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 ADVACARE PHARMA

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 LEPU MEDICAL TECHNOLOGY (PÉKIN) CO., LTD.

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27.9 ICU MEDICAL, INC.

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 ÉVOLUTIONS RÉCENTES

27.10 POLYMÉDECINE

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 ÉVOLUTIONS RÉCENTES

27.11 LARS MEDICARE PVT. LTD

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 ÉVOLUTIONS RÉCENTES

27.12 HANGZHOU FUSHAN MEDICAL APPLIANCES CO., LTD.

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 ÉVOLUTIONS RÉCENTES

27.13 BAXTER

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 ÉVOLUTIONS RÉCENTES

27.14 NEXUS MEDICAL

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 ÉVOLUTIONS RÉCENTES

27.15 MAIS INDE

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 ÉVOLUTIONS RÉCENTES

27.16 SPARK LIFESCIENCES

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 ÉVOLUTIONS RÉCENTES

27.17 ACTIF MÉDICAL

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 ÉVOLUTIONS RÉCENTES

27.18 SOCIÉTÉ TERUMO

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 ÉVOLUTIONS RÉCENTES

27.19 RYMED TECHNOLOGIES, LLC

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 ÉVOLUTIONS RÉCENTES

27.20 INDOSURGICALS PRIVATE LIMITED

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 ÉVOLUTIONS RÉCENTES

27.21 WEIGAO MEIDCAL INTERNATIONAL CO., LTD

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 ÉVOLUTIONS RÉCENTES

27.22 HUBIOMED INC.

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 ÉVOLUTIONS RÉCENTES

27.23 KINDLY (KDL) MEDITECH

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 ÉVOLUTIONS RÉCENTES

27.24 SHANGHAI INT MEDICAL INSTRUMENTS CO., LTD.

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 ÉVOLUTIONS RÉCENTES

27,25 PRODUITS DE SANTÉ KAPSAM

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 ÉVOLUTIONS RÉCENTES

27.26 HALKEY-ROBERTS CORPORATION

27.26.1 PRÉSENTATION DE L'ENTREPRISE

27.26.2 ANALYSE DES REVENUS

27.26.3 PRÉSENCE GÉOGRAPHIQUE

27.26.4 PORTEFEUILLE DE PRODUITS

27.26.5 ÉVOLUTIONS RÉCENTES

27.27 EIB CO., LTD

27.27.1 PRÉSENTATION DE L'ENTREPRISE

27.27.2 ANALYSE DES REVENUS

27.27.3 PRÉSENCE GÉOGRAPHIQUE

27.27.4 PORTEFEUILLE DE PRODUITS

27.27.5 ÉVOLUTIONS RÉCENTES

27.28 MEDIPLUS LTD.

27.28.1 PRÉSENTATION DE L'ENTREPRISE

27.28.2 ANALYSE DES REVENUS

27.28.3 PRÉSENCE GÉOGRAPHIQUE

27.28.4 PORTEFEUILLE DE PRODUITS

27.28.5 ÉVOLUTIONS RÉCENTES

28. RAPPORT CONNEXE

29. CONCLUSION

30. QUESTIONNAIRE

31. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.