Global Needle Free Peptide Delivery Market

Taille du marché en milliards USD

TCAC :

%

USD

2.96 Billion

USD

5.65 Billion

2024

2032

USD

2.96 Billion

USD

5.65 Billion

2024

2032

| 2025 –2032 | |

| USD 2.96 Billion | |

| USD 5.65 Billion | |

| % | |

|

Segmentation du marché mondial de l'administration de peptides sans aiguille, par technologie (injecteurs à jet, inhalateurs, patchs transdermiques, électroporation, systèmes laser et microporation), forme (injecteurs liquides, injecteurs à poudre et injecteurs à dépôt), site d'administration (sous-cutané, intramusculaire et intradermique), application (administration d'insuline, administration de vaccins, gestion de la douleur, injections pédiatriques, thérapies oncologiques, etc.), utilisateur final (hôpitaux et cliniques, établissements de soins à domicile, laboratoires de recherche, sociétés pharmaceutiques et biotechnologiques, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'administration de peptides sans aiguille

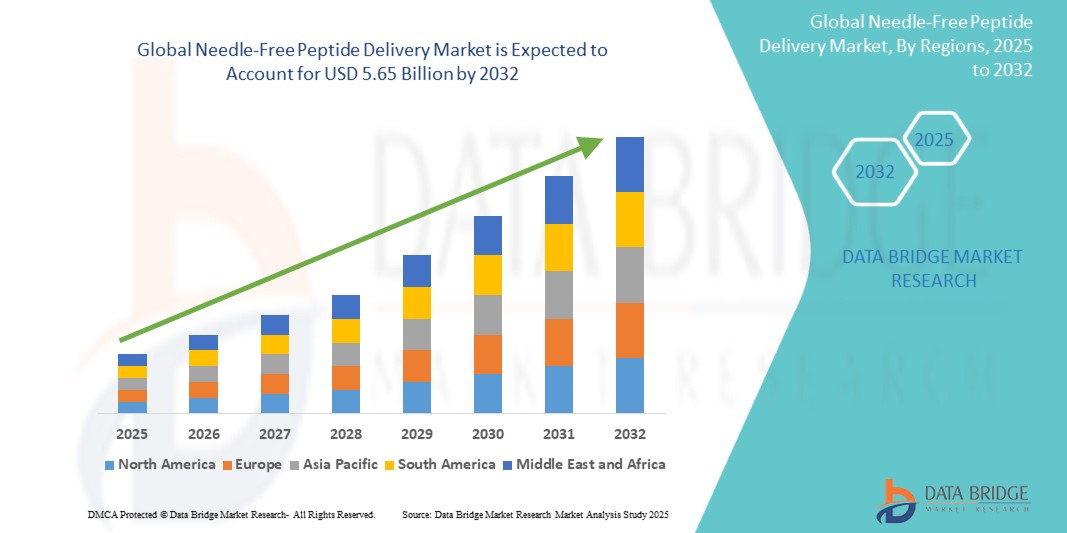

- La taille du marché mondial de l'administration de peptides sans aiguille était évaluée à 2,96 milliards USD en 2024 et devrait atteindre 5,65 milliards USD d'ici 2032 , à un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes d'administration de médicaments indolores et auto-administrés et par la prévalence croissante de maladies chroniques telles que le diabète, le cancer et les troubles hormonaux, où les thérapies à base de peptides sont largement utilisées.

- De plus, les progrès continus dans les technologies d'administration sans aiguille telles que les injecteurs à jet, les systèmes transdermiques et les formulations inhalables améliorent l'observance du traitement par les patients et l'efficacité thérapeutique, accélérant ainsi l'adoption de ces systèmes et stimulant une expansion substantielle du secteur.

Analyse du marché de l'administration de peptides sans aiguille

- Les systèmes d'administration de peptides sans aiguille, conçus pour administrer des peptides thérapeutiques sans utiliser d'aiguilles traditionnelles, deviennent de plus en plus cruciaux dans l'administration moderne de médicaments en raison de leur capacité à améliorer le confort du patient, à éliminer les risques associés aux aiguilles et à permettre l'auto-administration dans les contextes cliniques et de soins à domicile.

- La demande croissante pour ces systèmes est principalement motivée par la prévalence croissante de maladies chroniques telles que le diabète et le cancer, l'accent accru mis sur les méthodes de traitement centrées sur le patient et l'utilisation croissante de médicaments à base de peptides dans divers domaines thérapeutiques.

- L'Amérique du Nord a dominé le marché de l'administration de peptides sans aiguille avec la plus grande part de revenus de 42,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de technologies innovantes d'administration de médicaments et une forte présence de sociétés biopharmaceutiques de premier plan investissant dans des solutions non invasives pour les thérapies peptidiques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'administration de peptides sans aiguille au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation du fardeau des maladies chroniques et de la sensibilisation croissante aux alternatives de traitement avancées et sans douleur.

- Le segment des injecteurs à jet a dominé le marché de l'administration de peptides sans aiguille avec une part de marché de 47 % en 2024, en raison de son efficacité prouvée dans l'administration de dosages précis de formulations de peptides et de sa large applicabilité aux thérapies à base d'insuline, de vaccins et d'hormones.

Portée du rapport et segmentation du marché de l'administration de peptides sans aiguille

|

Attributs |

Principales informations sur le marché de l'administration de peptides sans aiguille |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'administration de peptides sans aiguille

« Progrès des technologies d'administration indolore et auto-administrée »

- Une tendance importante et croissante sur le marché mondial de l'administration de peptides sans aiguille est l'avancement et l'adoption de technologies qui permettent une administration de médicaments indolore, non invasive et auto-administrée, en particulier dans le contexte des thérapies chroniques et à base de peptides telles que l'insuline, les vaccins et les hormones de croissance.

- Par exemple, des entreprises telles que PharmaJet ont développé des systèmes d'injection à jet qui administrent des médicaments à base de peptides par voie intramusculaire ou sous-cutanée sans aiguilles, améliorant considérablement l'observance du traitement par les patients et éliminant la peur et l'inconfort associés aux injections traditionnelles.

- Les appareils de nouvelle génération intègrent des fonctionnalités de santé numérique telles que le suivi des doses, la surveillance des retours d'information et la connectivité aux smartphones, permettant aux utilisateurs et aux professionnels de santé de mieux gérer les schémas thérapeutiques et leur observance. Zogenix et Portal Instruments, par exemple, développent des appareils sans aiguille qui s'associent à des applications mobiles pour suivre les données d'utilisation et garantir un dosage précis des peptides.

- La demande croissante de soins à distance et d'automédication favorise le développement de systèmes d'administration compacts et conviviaux, ne nécessitant pas l'intervention de professionnels de santé. Cette tendance est particulièrement pertinente dans la prise en charge des maladies chroniques nécessitant des dosages fréquents.

- Alors que les organismes de réglementation soutiennent de plus en plus des formats de distribution innovants qui améliorent l'expérience et la conformité des patients, les fabricants accélèrent leurs investissements en R&D dans des systèmes qui répondent aux besoins des populations pédiatriques, gériatriques et phobiques des aiguilles.

- Cette tendance vers une administration de médicaments numérisée, centrée sur le patient et indolore redéfinit les attentes en matière d'administration des peptides thérapeutiques. Des entreprises comme Crossject mènent cette transition en lançant des systèmes sans aiguille spécifiquement adaptés aux traitements d'urgence et d'entretien à base de peptides.

- La demande de systèmes d'administration de peptides sûrs, auto-administrés et sans aiguille augmente rapidement sur les marchés développés et émergents, sous l'effet combiné de l'innovation thérapeutique, de la décentralisation des soins de santé et de l'amélioration du confort des patients.

Dynamique du marché de l'administration de peptides sans aiguille

Conducteur

« Fardeau croissant des maladies chroniques et demande croissante de médicaments non invasifs »

- L'augmentation mondiale des maladies chroniques telles que le diabète, l'ostéoporose et le cancer, dont beaucoup nécessitent une administration à long terme ou fréquente de médicaments à base de peptides, est un facteur clé qui alimente la demande de solutions d'administration sans aiguille.

- Par exemple, l'utilisation croissante de thérapies peptidiques telles que l'insuline, les analogues du GLP-1 et les traitements hormonaux pousse les systèmes de santé à adopter des technologies d'administration non invasives et conviviales qui améliorent l'observance et réduisent le risque de blessures par piqûre d'aiguille et d'infections.

- Alors que le secteur de la santé évolue vers des modèles centrés sur le patient et le traitement à distance, les systèmes sans aiguille offrent une alternative intéressante en facilitant une administration sûre, efficace et autogérée. Dans ce contexte, les injecteurs à jet et les systèmes transdermiques deviennent des outils précieux, notamment pour les soins à domicile et les patients pédiatriques.

- En outre, les investissements publics et privés croissants dans le développement de nouvelles formulations de peptides adaptées à une administration sans aiguille et à des voies réglementaires favorables accélèrent la commercialisation des produits.

- La capacité de ces systèmes à réduire les coûts des soins de santé en minimisant les visites cliniques et en permettant l'auto-administration les positionne comme un élément essentiel des futures stratégies de distribution de médicaments dans les régions développées et à ressources limitées.

Retenue/Défi

« Coûts de développement élevés et barrières réglementaires spécifiques aux appareils »

- Malgré leurs avantages, les systèmes d'administration de peptides sans aiguille sont confrontés à des défis notables, notamment des coûts de développement et de fabrication élevés, qui peuvent limiter l'abordabilité et l'accessibilité sur les marchés sensibles aux prix.

- Par exemple, la complexité de la conception de mécanismes d'administration précis qui maintiennent la stabilité et la biodisponibilité des peptides tout en garantissant la facilité d'utilisation augmente les dépenses de R&D et le prix des appareils.

- De plus, l'obtention d'une autorisation réglementaire pour les produits combinés (dispositif et médicament) peut s'avérer un processus long et rigoureux, car ces systèmes doivent respecter les normes applicables aux dispositifs médicaux et aux formulations pharmaceutiques. Ce cadre réglementaire à double voie pose des obstacles importants aux start-ups et aux petites entreprises.

- De plus, il existe des limitations techniques concernant la compatibilité de certains médicaments peptidiques avec les méthodes sans aiguille, telles que les contraintes de poids moléculaire et les risques de dégradation lors de l'administration.

- La sensibilisation des professionnels de santé et des patients à l'utilisation correcte, à la manipulation du dispositif et aux avantages sécuritaires des solutions sans aiguille est également essentielle à leur acceptation sur le marché. Sans une compréhension généralisée, certains utilisateurs pourraient rester sceptiques quant à leur efficacité par rapport aux injections traditionnelles.

- Surmonter ces défis nécessitera un perfectionnement technologique continu, des stratégies d'optimisation des coûts, des orientations réglementaires plus claires et des campagnes de sensibilisation plus larges pour favoriser l'adoption dans les contextes cliniques et de soins à domicile.

Portée du marché de l'administration de peptides sans aiguille

Le marché est segmenté en fonction de la technologie, de la forme, du site de livraison, de l'application et de l'utilisateur final.

- Par technologie

Sur le plan technologique, le marché de l'administration de peptides sans aiguille est segmenté en injecteurs à jet, inhalateurs, patchs transdermiques, électroporation, systèmes laser et microporation. Le segment des injecteurs à jet a dominé le marché avec une part de marché de 47 % en 2024, grâce à leur capacité à administrer des doses précises de produits thérapeutiques à base de peptides, tels que l'insuline et les vaccins, sans aiguille. Ces dispositifs sont parfaitement adaptés à la vaccination de masse et à la prise en charge des maladies chroniques, améliorant l'observance et la sécurité des patients. Les injecteurs à jet sont également privilégiés en milieu clinique et à domicile en raison de leur facilité d'utilisation et de la rapidité d'administration des médicaments.

Le segment de la microporation devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de technologies transdermiques mini-invasives qui améliorent la perméabilité cutanée pour l'administration de peptides. La microporation permet une administration localisée et indolore, ce qui la rend idéale pour les thérapies peptidiques esthétiques et les traitements chroniques nécessitant une auto-application régulière.

- Par formulaire

Sur la base de la forme, le marché de l'administration de peptides sans aiguille est segmenté en injecteurs liquides, injecteurs à poudre et injecteurs à dépôt. Le segment des injecteurs liquides a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'utilisation généralisée des formulations de peptides liquides et à leur compatibilité avec les dispositifs d'injection à jet existants. Les injecteurs liquides sont largement adoptés dans le traitement du diabète et les thérapies hormonales en raison de leur facilité de manipulation, de leur absorption plus rapide et de leur inconfort minimal lors de l'administration.

Le segment des injecteurs en poudre devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par l'intérêt croissant pour les médicaments peptidiques sous forme sèche, qui offrent une meilleure stabilité, une durée de conservation plus longue et une dépendance réduite à la chaîne du froid. Ces injecteurs sont particulièrement efficaces pour l'administration de vaccins et dans les environnements à faibles ressources où le stockage et le transport des médicaments liquides sont difficiles. Leur rôle croissant dans les programmes de vaccination de santé publique contribue à leur fort potentiel de croissance.

- Par site de livraison

En fonction du site d'administration, le marché de l'administration de peptides sans aiguille est segmenté en deux voies : sous-cutanée, intramusculaire et intradermique. Le segment sous-cutané a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation courante pour les thérapies peptidiques chroniques, notamment pour l'administration d'insuline et de GLP-1. L'administration sous-cutanée offre un équilibre entre efficacité d'absorption et confort du patient, ce qui en fait la voie privilégiée pour une utilisation clinique et à domicile.

Le segment intradermique devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de son rôle croissant dans les thérapies ciblées, l'administration de vaccins et les procédures esthétiques. La demande croissante d'applications peptidiques précises et à faible dose, ainsi que l'amélioration des réponses immunitaires grâce aux vaccins intradermiques, renforcent l'attrait de ce mode d'administration, tant sur les marchés développés que sur les marchés en développement.

- Par application

En fonction des applications, le marché de l'administration de peptides sans aiguille est segmenté en administration d'insuline, administration de vaccins, gestion de la douleur, injections pédiatriques, thérapies oncologiques, etc. Le segment de l'administration d'insuline a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, stimulé par l'augmentation mondiale de la prévalence du diabète et le besoin d'injections quotidiennes sûres, répétables et sans aiguille. La préférence des patients pour des options d'administration indolores et pratiques a rendu les systèmes d'insuline sans aiguille de plus en plus populaires, en particulier chez les enfants et les personnes âgées.

Le segment des thérapies oncologiques devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par le développement croissant de médicaments anticancéreux à base de peptides et le besoin croissant de méthodes d'administration non invasives. Les systèmes sans aiguille gagnent en popularité dans le traitement du cancer grâce à leur capacité à délivrer des traitements puissants tout en améliorant le confort des patients et en réduisant les consultations.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'administration de peptides sans aiguille est segmenté entre hôpitaux et cliniques, services de soins à domicile, laboratoires de recherche, entreprises pharmaceutiques et biotechnologiques, et autres. Le segment des hôpitaux et cliniques a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'utilisation généralisée des systèmes sans aiguille pour les vaccinations de routine, les soins chroniques et les thérapies postopératoires. Ces établissements de santé bénéficient des avantages offerts par les technologies d'administration sans aiguille en termes de sécurité, de rapidité et d'observance.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la montée en puissance de l'auto-administration et l'évolution croissante vers des modèles de soins décentralisés. La disponibilité croissante de dispositifs portables, conviviaux et sans aiguille permet aux patients de gérer leurs maladies chroniques depuis leur domicile, réduisant ainsi leur dépendance aux établissements de santé et améliorant l'observance thérapeutique.

Analyse régionale du marché de l'administration de peptides sans aiguille

- L'Amérique du Nord a dominé le marché de l'administration de peptides sans aiguille avec la plus grande part de revenus de 42,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de technologies innovantes d'administration de médicaments et une forte présence de sociétés biopharmaceutiques de premier plan investissant dans des solutions non invasives pour les thérapies peptidiques.

- Les consommateurs et les prestataires de soins de santé de la région accordent une grande importance aux méthodes de traitement non invasives qui améliorent l’observance et réduisent l’inconfort, en particulier pour les thérapies à long terme impliquant des médicaments à base de peptides.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé avancée, des investissements importants en R&D, un soutien réglementaire favorable et une évolution croissante vers les soins à domicile, positionnant les systèmes d'administration sans aiguille comme une option privilégiée dans les contextes cliniques, à domicile et de soins spécialisés.

Aperçu du marché américain de l'administration de peptides sans aiguille

Le marché américain de l'administration de peptides sans aiguille a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,4 %, grâce à la forte prévalence de maladies chroniques telles que le diabète et le cancer, et à la forte demande de systèmes d'administration de médicaments auto-administrés et conviviaux. Le système de santé américain privilégie de plus en plus les options thérapeutiques non invasives qui améliorent l'observance thérapeutique des patients, notamment en ambulatoire et à domicile. De plus, la présence d'innovateurs de premier plan dans les secteurs pharmaceutique et des technologies médicales, ainsi que des cadres réglementaires favorables à l'approbation des associations médicament-dispositif, continuent de stimuler l'expansion du marché.

Aperçu du marché européen de l'administration de peptides sans aiguille

Le marché européen de l'administration de peptides sans aiguille devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement grâce à l'accent mis par la région sur l'innovation en matière de santé et la sécurité de l'administration des médicaments. La charge croissante des maladies chroniques, conjuguée à la solidité des infrastructures de santé publique, favorise l'adoption de systèmes sans aiguille, tant à l'hôpital qu'à domicile. Les consommateurs européens adoptent de plus en plus ces technologies pour leur praticité et leur faible risque d'infection, et leur intégration est généralisée dans les soins du diabète, l'administration de vaccins et les applications oncologiques.

Aperçu du marché britannique de l'administration de peptides sans aiguille

Le marché britannique de l'administration de peptides sans aiguille devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par les efforts croissants de modernisation des soins de santé et la demande croissante de solutions d'administration de médicaments non invasives et rentables. Le Service national de santé (NHS) du pays promeut les modèles de soins autogérés, renforçant ainsi l'attrait des technologies sans aiguille. De plus, la sensibilisation croissante du public aux méthodes d'administration avancées, ainsi que le soutien gouvernemental à la prévention des maladies chroniques et aux traitements ambulatoires, contribuent à la dynamique du marché.

Aperçu du marché allemand de l'administration de peptides sans aiguille

Le marché allemand de l'administration de peptides sans aiguille devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par l'engagement du pays en faveur de l'innovation en santé numérique et de l'excellence pharmaceutique. Le système de santé allemand privilégie des méthodes d'administration de médicaments sûres et efficaces, avec une adoption croissante des injecteurs sans aiguille et des systèmes transdermiques, tant en clinique qu'à domicile. Le marché bénéficie d'un solide soutien réglementaire, de capacités de production nationales et d'une attention croissante portée à la réduction des infections associées aux soins et à l'amélioration de l'observance thérapeutique des patients.

Aperçu du marché de l'administration de peptides sans aiguille en Asie-Pacifique

Le marché de l'administration de peptides sans aiguille en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 25,6 % sur la période de prévision 2025-2032, sous l'effet de la sensibilisation croissante aux soins de santé, de l'urbanisation et de la prévalence croissante des maladies chroniques dans des pays comme la Chine, le Japon et l'Inde. L'accent mis par la région sur l'élargissement de l'accès aux soins, soutenu par les programmes de santé publics et l'accessibilité croissante des technologies d'administration de médicaments, accélère l'adoption par le marché. De plus, le rôle de l'APAC en tant que pôle de fabrication de dispositifs médicaux contribue à réduire les coûts de production et à accroître l'accessibilité des systèmes sans aiguille pour diverses populations de patients.

Aperçu du marché japonais de l'administration de peptides sans aiguille

Le marché japonais de l'administration de peptides sans aiguille connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à la maîtrise des nouvelles technologies par sa population et à sa préférence pour des systèmes d'administration de médicaments indolores et conviviaux. Le vieillissement de la population japonaise est un facteur déterminant, avec une demande croissante de thérapies à domicile réduisant la dépendance aux consultations médicales. L'intégration des technologies de santé intelligentes aux dispositifs sans aiguille et l'accent croissant mis sur les approches thérapeutiques centrées sur le patient contribuent également à la croissance soutenue de ce marché.

Aperçu du marché indien de l'administration de peptides sans aiguille

En 2024, le marché indien de l'administration de peptides sans aiguille représentait la plus grande part de marché en Asie-Pacifique, en raison de la charge croissante des maladies chroniques, de l'accès rapide aux soins de santé et de la croissance de la classe moyenne. L'Inde connaît une forte demande de solutions d'administration abordables et faciles à utiliser pour l'insuline, les vaccins et les hormonothérapies. Les initiatives gouvernementales favorisant la numérisation des soins de santé et l'augmentation de la production locale de dispositifs médicaux favorisent l'adoption de systèmes sans aiguille dans les zones urbaines et rurales.

Part de marché de l'administration de peptides sans aiguille

L'industrie de l'administration de peptides sans aiguille est principalement dirigée par des entreprises bien établies, notamment :

- Zynerba Pharmaceuticals, Inc. (États-Unis)

- Portal Instruments, Inc. (États-Unis)

- Crossject Société Anonyme (France)

- 3M (États-Unis)

- Antares Pharma, Inc. (États-Unis)

- Zogenix, Inc. (États-Unis)

- PharmaJet, Inc. (États-Unis)

- Inovio Pharmaceuticals, Inc. (États-Unis)

- Bioject Medical Technologies Inc. (États-Unis)

- Valeritas, Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Technologie médicale internationale, inc. (Canada)

- Endo International plc (Irlande)

- Akra Dermojet SAS (France)

- TheraJect, Inc. (États-Unis)

- TARI Labs, Inc. (États-Unis)

- InsuJet (Pays-Bas)

- Gerresheimer AG (Allemagne)

- Mitsubishi Tanabe Pharma Corporation (Japon)

- Novartis AG (Suisse)

Quels sont les développements récents sur le marché mondial de l’administration de peptides sans aiguille ?

- En avril 2023, Zynerba Pharmaceuticals, Inc., leader des thérapies transdermiques à base de cannabinoïdes, a annoncé des résultats prometteurs d'essai de phase 2 pour son gel peptidique sans aiguille, conçu pour le syndrome de l'X fragile. Ce gel topique a démontré une amélioration significative des symptômes comportementaux sans nécessiter d'injection, marquant une avancée majeure dans les protocoles de traitement conviviaux pour les patients. Ce développement renforce l'engagement de Zynerba à innover dans les méthodes non invasives d'administration de peptides pour les troubles neuropsychiatriques.

- En mars 2023, Portal Instruments, fabricant de dispositifs médicaux basé à Boston, s'est associé à Takeda Pharmaceutical Company Limited pour développer sa technologie d'injection haute pression sans aiguille destinée à l'administration de produits biologiques, notamment de peptides. Cette collaboration vise à améliorer l'observance et le confort des patients, notamment dans la prise en charge des maladies chroniques. Ce partenariat témoigne de l'évolution croissante du secteur vers des plateformes d'administration de médicaments indolores et de précision, qui éliminent le recours aux aiguilles conventionnelles.

- En février 2023, Crossject, société de biotechnologie française, a reçu l'autorisation réglementaire européenne pour sa plateforme d'auto-injecteur sans aiguille ZENEO® destinée aux traitements d'urgence à base de peptides. Cette technologie permet d'administrer des médicaments par voie intradermique grâce à un système alimenté au gaz, offrant une alternative aux méthodes traditionnelles de seringue et d'aiguille. Cette étape importante souligne le rôle de Crossject dans la révolution des soins d'urgence et de longue durée grâce à des solutions sûres, rapides et sans aiguille.

- En février 2023, Antares Pharma, Inc. a étendu son accord de licence avec Teva Pharmaceutical Industries Ltd. pour inclure un système transdermique sans aiguille pour l'administration d'hormones peptidiques. Cette décision stratégique permet à Teva de tirer parti des plateformes avancées de combinaison médicament-dispositif d'Antares, améliorant ainsi l'observance thérapeutique et réduisant l'anxiété liée à l'injection chez les patients nécessitant un traitement peptidique régulier.

- En janvier 2023, 3M Drug Delivery Systems a annoncé une nouvelle initiative de recherche axée sur les patchs d'administration de peptides par micro-aiguilles et par voie transdermique, en collaboration avec plusieurs établissements universitaires. Cette initiative vise à optimiser les mécanismes de libération contrôlée et à améliorer la biodisponibilité systémique des médicaments à grosses molécules. Cette recherche souligne l'investissement continu de 3M dans le développement de technologies d'administration non invasive de médicaments et la satisfaction des besoins évolutifs des patients en matière de confort et de commodité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.