Global Neonatal Jaundice Intravenous Immunoglobulin Market

Taille du marché en milliards USD

TCAC :

%

USD

24.46 Million

USD

39.84 Million

2024

2032

USD

24.46 Million

USD

39.84 Million

2024

2032

| 2025 –2032 | |

| USD 24.46 Million | |

| USD 39.84 Million | |

| % | |

|

Segmentation du marché mondial des immunoglobulines intraveineuses contre l'ictère néonatal, par type de produit (IgIV liquides, IgIV lyophilisées et concentrés d'IgIV), source (IgIV dérivées du plasma et immunoglobulines recombinantes), indication (maladie hémolytique iso-immune du nouveau-né, hyperbilirubinémie sévère réfractaire à la photothérapie et usage prophylactique chez les nouveau-nés à haut risque), utilisateur final (hôpitaux, maternités, centres pédiatriques spécialisés et établissements de santé publics), canal de distribution (pharmacies hospitalières, grossistes et pharmacies de détail) - Tendances et prévisions du secteur jusqu'en 2032

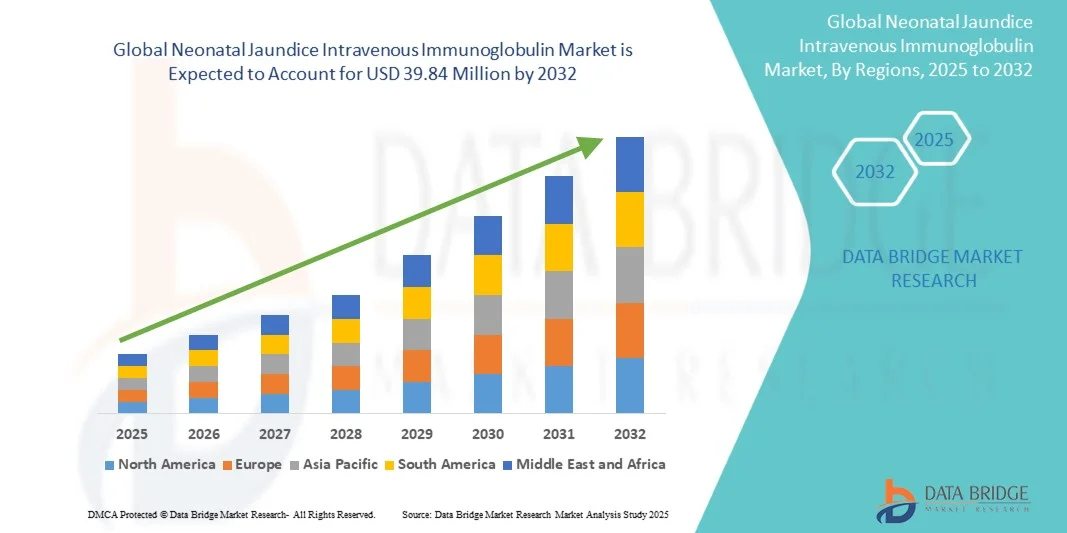

Taille du marché des immunoglobulines intraveineuses contre l'ictère néonatal

- La taille du marché des immunoglobulines intraveineuses pour la jaunisse néonatale était évaluée à 24,46 millions USD en 2024 et devrait atteindre 39,84 millions USD d'ici 2032 , à un TCAC de 6,29 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante de l'ictère néonatal associé à la maladie hémolytique du nouveau-né, ainsi qu'à l'adoption croissante de la thérapie IVIG comme alternative efficace à l'exsanguino-transfusion dans les cas graves.

- De plus, les progrès dans la production d’immunoglobulines dérivées du plasma, associés à l’expansion des infrastructures de soins intensifs néonatals et à un meilleur accès aux traitements spécialisés dans les régions en développement, propulsent l’expansion du marché et renforcent le paysage thérapeutique global.

Analyse du marché des immunoglobulines intraveineuses contre l'ictère néonatal

- L'immunoglobuline intraveineuse néonatale (IVIG), utilisée comme option thérapeutique pour l'ictère néonatal sévère, en particulier dans les cas de maladie hémolytique du nouveau-né, est devenue un élément important des soins néonatals avancés en raison de son efficacité à réduire les niveaux de bilirubine et à minimiser le besoin de transfusion d'échange.

- L'incidence croissante de l'hyperbilirubinémie néonatale, la sensibilisation croissante au diagnostic et au traitement précoces et l'élargissement de l'accès aux unités de soins intensifs néonatals (USIN) sont des facteurs clés qui favorisent l'adoption croissante du traitement par IgIV dans les hôpitaux et les centres pédiatriques spécialisés.

- L'Amérique du Nord a dominé le marché des immunoglobulines intraveineuses contre la jaunisse néonatale avec la plus grande part de revenus de 42,1 % en 2024, attribuée à une infrastructure de soins de santé bien établie, à une grande disponibilité des produits dérivés du plasma et à des cadres de remboursement favorables soutenant les traitements néonatals avancés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des immunoglobulines intraveineuses pour le traitement de la jaunisse néonatale au cours de la période de prévision, alimentée par la hausse des taux de natalité, la croissance des investissements dans les soins de santé néonatals et l'amélioration de l'accès aux thérapies par immunoglobulines dans les économies en développement.

- Le segment des IgIV liquides a dominé le marché des immunoglobulines intraveineuses pour la jaunisse néonatale avec une part de marché de 47,8 % en 2024, en raison de sa formulation prête à l'emploi, de son temps de préparation réduit et de sa préférence croissante dans les USIN pour la gestion d'urgence de l'hyperbilirubinémie sévère.

Portée du rapport et segmentation du marché des immunoglobulines intraveineuses contre l'ictère néonatal

|

Attributs |

Informations clés sur le marché des immunoglobulines intraveineuses contre l'ictère néonatal |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des immunoglobulines intraveineuses contre l'ictère néonatal

« Progrès dans les formulations de haute pureté et prêtes à l'emploi »

- Une tendance significative sur le marché des IgIV pour la jaunisse néonatale est l'accent croissant mis sur les formulations de haute pureté, prêtes à l'emploi, qui améliorent la sécurité et réduisent le temps de préparation dans les unités de soins intensifs néonatals (USIN), améliorant ainsi l'efficacité opérationnelle.

- Par exemple, les produits IVIG liquides permettent une administration rapide dans les cas d’hyperbilirubinémie sévère sans nécessiter de reconstitution, garantissant ainsi un traitement rapide pour les nouveau-nés gravement malades.

- Ces formulations avancées minimisent également les risques de contamination et les erreurs de dosage, offrant aux cliniciens une administration plus fiable et plus précise du traitement par immunoglobulines dans les cas néonatals délicats.

- Le développement de produits de concentration d'IgG standardisés avec des améliorations de sécurité contre les agents pathogènes permet des résultats thérapeutiques plus prévisibles et réduit la probabilité de réactions indésirables chez les nouveau-nés.

- Cette tendance vers des produits IVIG plus sûrs, plus rapides et cliniquement optimisés façonne les protocoles de traitement et pousse les hôpitaux à mettre à jour leurs pratiques en USIN pour intégrer de nouvelles options IVIG.

- La demande pour de telles solutions IVIG avancées augmente à l'échelle mondiale, en particulier sur les marchés où les complications de l'ictère néonatal sont de plus en plus prises en compte et où les flux de travail hospitaliers sont rationalisés pour les nouveau-nés à haut risque.

Dynamique du marché des immunoglobulines intraveineuses contre l'ictère néonatal

Conducteur

« Augmentation de l'incidence de l'ictère néonatal sévère et de la maladie hémolytique »

- La prévalence croissante de l'hyperbilirubinémie néonatale sévère et de la maladie hémolytique iso-immune est un facteur clé qui propulse l'adoption du traitement par IgIV dans les hôpitaux, les centres pédiatriques spécialisés et les USIN.

- Par exemple, l’augmentation des cas d’incompatibilité ABO et Rh chez les nouveau-nés conduit à une utilisation précoce et fréquente des IgIV comme alternative plus sûre aux transfusions d’échange invasives.

- Les campagnes de sensibilisation, les programmes de dépistage précoce et la surveillance systématique de la bilirubine néonatale favorisent le diagnostic précoce, ce qui conduit à une administration rapide d'IVIG et à de meilleurs résultats cliniques.

- Les hôpitaux investissent dans des infrastructures élargies de l'USIN et dans des protocoles de traitement avancés, garantissant une disponibilité rapide de l'IVIG pour les nouveau-nés gravement malades, ce qui encourage des taux d'adoption plus élevés.

- Les cliniciens privilégient l’IVIG car elle réduit le besoin de procédures invasives, diminue les risques associés tels que l’anémie et les infections, et améliore les taux globaux de récupération et de survie des nouveau-nés.

- L’accent croissant mis sur l’amélioration de la survie et des résultats de santé des nouveau-nés à l’échelle mondiale continue de stimuler une demande constante de produits IVIG

- L’accent continu mis sur l’amélioration des taux de survie néonatale et des résultats en matière de santé dans le monde entier soutient la demande et l’adoption soutenues de la thérapie IVIG dans les régions développées et en développement.

Retenue/Défi

« Coût élevé et accessibilité limitée dans les régions émergentes »

- Le coût élevé du traitement par IgIV et sa disponibilité limitée sur certains marchés émergents restent des obstacles importants, limitant une adoption plus large et une pénétration du marché pour le traitement néonatal.

- Par exemple, les petits hôpitaux, les cliniques rurales ou les centres de santé à faibles ressources peuvent avoir du mal à se procurer des formulations d’IVIG de qualité supérieure, ce qui empêche un traitement rapide des cas graves.

- La dépendance aux produits dérivés du plasma et les complexités de la chaîne d’approvisionnement peuvent entraîner des pénuries, des retards d’administration et des interruptions de traitement dans les soins néonatals critiques.

- Les prestataires de soins de santé dans les régions à faibles ressources peuvent manquer de personnel qualifié pour administrer les IgIV en toute sécurité, ce qui limite encore davantage la croissance du marché et l'accessibilité.

- Malgré les efforts continus visant à améliorer les réseaux de distribution et l’accessibilité financière, les prix restent une contrainte, en particulier pour les hôpitaux des économies sensibles aux prix ou des régions où la couverture d’assurance est limitée.

- Relever ces défis grâce à des stratégies de réduction des coûts, des programmes de soutien gouvernementaux et une logistique améliorée sera essentiel pour permettre une adoption plus large et garantir un accès équitable aux thérapies IVIG à l’échelle mondiale.

- Bien que des efforts soient déployés pour améliorer la distribution et l’accessibilité financière, les prix restent un obstacle à une adoption généralisée dans les régions sensibles aux prix.

- Surmonter ces défis grâce à des stratégies de réduction des coûts, une logistique améliorée et le soutien du gouvernement est essentiel pour une croissance soutenue du marché.

Portée du marché des immunoglobulines intraveineuses contre l'ictère néonatal

Le marché est segmenté en fonction du type de produit, de la source, de l’indication, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal est segmenté en IgIV liquides, IgIV lyophilisées et concentrés d'IgIV. Le segment des IgIV liquides a dominé le marché avec la plus grande part de chiffre d'affaires (47,8 %) en 2024, grâce à sa formulation prête à l'emploi qui réduit le temps de préparation et minimise les erreurs de dosage. Les hôpitaux et les unités de soins intensifs néonatals privilégient les IgIV liquides pour les urgences d'hyperbilirubinémie sévère, où une prise en charge rapide est essentielle. Compatible avec les pompes à perfusion modernes, avec des concentrations d'IgG standardisées et une sécurité accrue contre les agents pathogènes, cette formulation offre aux cliniciens une option thérapeutique fiable. Son adoption est forte sur les marchés développés dotés d'infrastructures de soins néonatals avancées. La facilité d'intégration des flux de travail et la réduction du risque de contamination renforcent encore sa position. Ce segment continue de bénéficier de la sensibilisation croissante à l'efficacité des IgIV et de la rationalisation des opérations hospitalières.

Le segment des concentrés d'IgIV devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de formulations de haute pureté et de faible volume qui réduisent la charge liquidienne chez les nouveau-nés fragiles. Les concentrés sont particulièrement utiles dans les unités de soins intensifs néonatals (USIN) disposant d'un espace limité ou pour les nourrissons présentant des comorbidités sévères. Les innovations continues en matière de stabilité, de réduction des agents pathogènes et d'efficacité de la perfusion stimulent leur adoption. Les marchés émergents connaissent une adoption croissante, les établissements de santé recherchant des thérapies optimisées. Les concentrés offrent également une flexibilité de dosage, ce qui est intéressant pour les cliniciens gérant des taux de bilirubine variables. L'augmentation des autorisations réglementaires et les investissements dans de nouveaux procédés de fabrication soutiennent également la croissance.

- Par source

En fonction de la source, le marché des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal est segmenté en IgIV dérivées du plasma et en immunoglobulines recombinantes. Le segment des IgIV dérivées du plasma a dominé le marché avec la plus grande part en 2024, grâce à sa validation clinique de longue date et à sa large disponibilité. Les hôpitaux privilégient les produits dérivés du plasma pour leur efficacité prouvée dans le traitement de la maladie hémolytique iso-immune et de l'hyperbilirubinémie sévère. Ce segment bénéficie d'approbations réglementaires solides et de vastes réseaux de fabrication et de distribution. Les améliorations continues en matière de purification et de sécurité des agents pathogènes ont renforcé la confiance des cliniciens. Les IgIV dérivées du plasma prennent également en charge des protocoles de dosage standardisés, garantissant des résultats prévisibles. Les régions développées dotées de systèmes de santé néonatale matures continuent d'être en tête de l'adoption.

Le segment des immunoglobulines recombinantes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la R&D sur des sources alternatives d'immunoglobulines à risque pathogène réduit. Les produits recombinants offrent une production évolutive et une concentration constante d'IgG, ce qui séduit les établissements de santé à la pointe de la technologie. Les essais cliniques et les nouvelles homologations encouragent leur adoption dans les pays à revenu élevé. Ce segment suscite également un intérêt croissant sur les marchés axés sur l'innovation et la sécurité. Alors que les hôpitaux recherchent des thérapies de nouvelle génération plus sûres, les IgIV recombinantes devraient conquérir une part de marché croissante. La croissance du segment est également soutenue par l'attention portée par les fabricants à l'amélioration de l'accessibilité et de la stabilité des formulations.

- Par indication

Sur la base de l'indication, le marché des immunoglobulines intraveineuses pour l'ictère néonatal est segmenté en deux catégories : maladie hémolytique iso-immune du nouveau-né, hyperbilirubinémie sévère réfractaire à la photothérapie et utilisation prophylactique chez les nouveau-nés à haut risque. Le segment des maladies hémolytiques iso-immunes a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, les IgIV étant principalement administrées pour prévenir ou réduire le recours aux exsanguino-transfusions. Les hôpitaux et les unités de soins intensifs néonatals suivent les recommandations cliniques recommandant l'utilisation des IgIV en cas d'incompatibilité ABO ou Rh. Ce traitement améliore les résultats néonatals en abaissant les taux de bilirubine en toute sécurité. Ce segment bénéficie d'une large sensibilisation des cliniciens quant à son efficacité. Les protocoles d'intervention précoce dans les pays développés soutiennent également son adoption. Des données probantes issues d'études cliniques ont renforcé la confiance dans l'utilisation des IgIV pour cette indication.

Le segment de l'hyperbilirubinémie sévère réfractaire à la photothérapie devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de l'augmentation du nombre de nouveau-nés résistants à la photothérapie conventionnelle. La hausse des taux de natalité dans les économies émergentes, conjuguée à l'augmentation des capacités des unités de soins intensifs néonatals, favorise l'adoption de ces traitements. Les cliniciens adoptent les IgIV comme une alternative plus sûre et non invasive à l'exsanguino-transfusion. Les campagnes de sensibilisation et les programmes de formation facilitent une intervention précoce. L'accent croissant mis sur l'amélioration de la survie et des résultats de santé néonatals soutient également ce segment. Les progrès technologiques en matière de surveillance et de dosage renforcent également la confiance dans l'utilisation des IgIV pour cette indication.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal est segmenté en hôpitaux, maternités et centres de naissance, centres pédiatriques spécialisés et établissements de santé publics. Le segment hospitalier a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce à la présence d'unités de soins intensifs néonatals de pointe, de spécialistes en néonatalogie formés et des infrastructures nécessaires à l'administration sécurisée des IgIV. Les hôpitaux disposent également de systèmes d'approvisionnement bien établis garantissant une disponibilité rapide des produits. L'adoption est élevée car les hôpitaux prennent en charge les cas d'ictère néonatal les plus critiques. Les cliniciens s'appuient sur les protocoles hospitaliers pour un dosage et une surveillance précis. Les pays développés dotés de vastes réseaux hospitaliers renforcent encore ce segment. Les hôpitaux jouent également un rôle central dans les essais cliniques et l'adoption de nouvelles formulations d'IgIV.

Le segment des maternités et maisons de naissance devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une meilleure sensibilisation et à l'intégration des soins néonatals dans les maternités. Les régions émergentes développent les soins spécialisés en maternité pour la prise en charge des nouveau-nés à haut risque. L'intervention précoce et la proximité des services de néonatalogie facilitent l'administration rapide des IgIV. Les cliniciens privilégient de plus en plus la disponibilité sur place afin de réduire les délais d'orientation. Le développement des maternités privées proposant des soins néonatals avancés stimule la croissance du marché. L'augmentation des investissements dans les programmes de santé maternelle et néonatale renforce encore l'adoption dans ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal est segmenté entre pharmacies hospitalières, grossistes et pharmacies de détail. En 2024, le segment des pharmacies hospitalières a dominé le marché avec la plus grande part de marché, les IgIV étant principalement administrées en milieu hospitalier sous stricte surveillance. Les pharmacies hospitalières respectent la chaîne du froid, appliquent des protocoles de dosage appropriés et assurent un approvisionnement rapide. Les hôpitaux privilégient l'approvisionnement direct pour garantir la qualité et la disponibilité des produits. Les systèmes de santé développés disposent de réseaux de pharmacies hospitalières solides qui favorisent une adoption élevée. Les pharmacies hospitalières facilitent également la collecte de données cliniques et le respect des recommandations. Ce segment bénéficie de la centralisation des achats et de la gestion des stocks en vrac.

Le segment des distributeurs en gros devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la nécessité d'approvisionner en IgIV les régions émergentes et les établissements de santé de petite taille. Les distributeurs contribuent à surmonter les défis logistiques et à garantir une livraison rapide aux hôpitaux, maternités et cliniques spécialisées. L'expansion des réseaux de distribution régionaux améliore l'accessibilité. Le nombre croissant d'établissements de santé dans les marchés en développement favorise une distribution accrue d'IgIV. Les partenariats avec les fabricants permettent d'accroître l'offre dans les zones mal desservies. L'augmentation des investissements dans les infrastructures de santé renforce le rôle des distributeurs dans la croissance du marché.

Analyse régionale du marché des immunoglobulines intraveineuses contre l'ictère néonatal

- L'Amérique du Nord a dominé le marché des immunoglobulines intraveineuses contre la jaunisse néonatale avec la plus grande part de revenus de 42,1 % en 2024, attribuée à une infrastructure de soins de santé bien établie, à une grande disponibilité des produits dérivés du plasma et à des cadres de remboursement favorables soutenant les traitements néonatals avancés.

- Les hôpitaux et les unités de soins intensifs néonatals de la région accordent la priorité au traitement par IgIV en raison de son efficacité prouvée pour réduire le besoin de transfusions d'échange dans les cas graves de maladie hémolytique iso-immune et d'hyperbilirubinémie.

- L'adoption généralisée est en outre soutenue par des dépenses de santé élevées, des cadres de remboursement solides et un écosystème médical technologiquement avancé, permettant aux hôpitaux d'accéder de manière fiable à des formulations d'IVIG de haute pureté.

Aperçu du marché américain des immunoglobulines intraveineuses contre l'ictère néonatal

Le marché américain des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à une infrastructure de soins néonatals de pointe et à l'adoption généralisée du traitement par IgIV pour l'hyperbilirubinémie sévère et la maladie hémolytique iso-immune. Les hôpitaux et les unités de soins intensifs néonatals privilégient les formulations d'IgIV de haute pureté et prêtes à l'emploi afin de réduire le recours aux exsanguino-transfusions et d'améliorer les résultats cliniques. L'accent croissant mis sur le diagnostic précoce, la surveillance systématique de la bilirubine et les soins néonatals proactifs soutient la croissance du marché. Des cadres de remboursement solides et des réseaux de distribution efficaces garantissent une disponibilité rapide des produits d'IgIV. De plus, l'intégration de recommandations cliniques et de protocoles fondés sur des données probantes renforce la confiance des cliniciens dans le traitement par IgIV. La forte sensibilisation des professionnels de santé et des parents continue de favoriser l'adoption de ces produits dans les établissements de santé publics et privés.

Aperçu du marché européen des IgIV contre l'ictère néonatal

Le marché européen des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal devrait connaître une croissance significative tout au long de la période de prévision, grâce à une meilleure connaissance de la prise en charge de l'ictère néonatal et à des infrastructures de santé bien établies. L'urbanisation croissante et l'amélioration de l'accès aux unités de soins intensifs néonatals spécialisées favorisent une adoption plus rapide. Les hôpitaux et les maternités intègrent de plus en plus les IgIV dans leurs protocoles de traitement des cas graves, en complément des programmes publics de dépistage néonatal. La préférence pour des formulations d'IgIV standardisées et sans pathogènes favorise une utilisation systématique dans les pays européens développés et émergents. Les données cliniques démontrant l'efficacité des IgIV renforcent la confiance des médecins. La croissance est également soutenue par le développement des programmes de formation des professionnels de la néonatologie et par l'augmentation des investissements dans les établissements de soins pédiatriques.

Aperçu du marché britannique des IgIV contre l'ictère néonatal

Le marché britannique des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal devrait connaître une croissance significative, portée par l'augmentation des accouchements à domicile avec accès à des soins de niveau USIN et par la demande croissante de thérapies efficaces et non invasives. Les inquiétudes concernant les complications de l'hyperbilirubinémie sévère et la nécessité de prévenir les exsanguino-transfusions encouragent les hôpitaux et les maternités à adopter les IgIV. La solide infrastructure de santé du pays, associée à des directives rigoureuses en matière de soins néonatals, garantit un approvisionnement et une administration fiables. La forte sensibilisation des cliniciens et le soutien gouvernemental aux initiatives de santé néonatale continuent de stimuler l'adoption du marché. De plus, les protocoles et les programmes de formation fondés sur des données probantes renforcent la confiance dans le traitement par IgIV. L'intégration des IgIV dans les parcours de soins néonatals standardisés devrait stimuler davantage la croissance.

Analyse du marché allemand des IgIV contre l'ictère néonatal

Le marché allemand des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal devrait connaître une croissance significative, portée par une infrastructure de soins néonatals performante et l'importance accordée aux thérapies innovantes et sûres. Les hôpitaux et les centres spécialisés privilégient les IgIV en raison de leur efficacité prouvée dans la prise en charge de l'ictère sévère et de la maladie hémolytique chez les nouveau-nés. L'accent mis sur la réduction des procédures invasives, telles que les exsanguino-transfusions, favorise une adoption plus large des IgIV. L'accent mis par l'Allemagne sur la sécurité des produits et les formulations à teneur réduite en agents pathogènes renforce la confiance du marché. La sensibilisation accrue des néonatologistes et les investissements dans les équipements de néonatalogie favorisent également l'adoption de ces médicaments. L'intégration des IgIV dans les protocoles cliniques nationaux garantit une utilisation généralisée et uniforme. Le solide écosystème de recherche et développement du pays encourage également l'innovation dans les formulations d'IgIV.

Aperçu du marché Asie-Pacifique des IgIV contre l'ictère néonatal

Le marché des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 25 % entre 2025 et 2032, portée par la hausse des taux de natalité, le développement des infrastructures des unités de soins intensifs néonatals et une sensibilisation accrue à la prise en charge de l'ictère néonatal. Les hôpitaux et les maternités adoptent le traitement par IgIV pour prévenir les complications graves et réduire les besoins en exsanguino-transfusions. Les initiatives gouvernementales en faveur de la santé maternelle et infantile, ainsi que la croissance des investissements privés dans le secteur de la santé, soutiennent l'expansion du marché. L'amélioration de l'accès aux formulations d'IgIV de haute pureté dans la région améliore la disponibilité du traitement. Les fabricants étendent leurs réseaux de distribution aux économies émergentes, améliorant ainsi l'accessibilité et l'adoption de ces médicaments. Le développement des programmes de formation clinique destinés aux professionnels de la néonatalogie contribue également à cette croissance.

Aperçu du marché japonais des IgIV contre l'ictère néonatal

Au Japon, le marché des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal prend de l'ampleur grâce à des unités de soins intensifs néonatals de pointe, à une sensibilisation accrue aux soins néonatals et à une demande croissante de traitements sûrs et efficaces. Les hôpitaux adoptent de plus en plus les IgIV pour les cas d'ictère sévère, notamment pour la maladie hémolytique iso-immune. L'intégration du traitement par IgIV dans les protocoles néonatals de routine favorise une utilisation systématique. Le système de santé japonais, à la pointe de la technologie, et l'accent mis sur la sécurité des patients favorisent l'adoption par le marché. L'augmentation des données cliniques démontrant l'efficacité et la réduction du recours aux exsanguino-transfusions encouragent l'adoption de ces traitements par les hôpitaux. Le vieillissement de la population et l'importance accordée à la qualité des soins néonatals devraient soutenir la demande en établissements de soins résidentiels et hospitaliers.

Aperçu du marché indien des IgIV contre l'ictère néonatal

En 2024, le marché indien des immunoglobulines intraveineuses pour le traitement de l'ictère néonatal représentait la plus grande part de marché en Asie-Pacifique, stimulé par l'urbanisation rapide, l'augmentation des naissances à l'hôpital et la sensibilisation croissante aux complications de l'ictère néonatal. Les hôpitaux et les maternités adoptent les IgIV comme alternative plus sûre et non invasive aux exsanguino-transfusions. Les programmes gouvernementaux de promotion de la santé maternelle et infantile, ainsi que la hausse des dépenses de santé, soutiennent la croissance du marché. Les fabricants nationaux et internationaux d'IgIV améliorent la distribution et l'accessibilité financière, rendant le traitement plus accessible. L'expansion des unités de soins intensifs néonatals et les programmes de formation des professionnels de la néonatologie favorisent encore l'adoption de ces médicaments. La croissance de la classe moyenne et l'adoption des nouvelles technologies dans le secteur de la santé continuent de stimuler la demande.

Part de marché des immunoglobulines intraveineuses contre l'ictère néonatal

L’industrie des immunoglobulines intraveineuses contre l’ictère néonatal est principalement dirigée par des entreprises bien établies, notamment :

- CSL (Australie)

- Grifols SA (Espagne)

- Octapharma AG (Suisse)

- Kedrion (États-Unis)

- Biotest AG (Allemagne)

- Laboratoire de produits biologiques (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Baxter (États-Unis)

- Taibang Bio Group Co., Ltd. (Chine)

- Shanghai RAAS Blood Products Co., Ltd. (Chine)

- Hualan Biological Engineering Inc. (Chine)

- ADMA Biologics, Inc. (États-Unis)

- ÉMERGENT (ÉTATS-UNIS)

- Kamada Pharmaceuticals. (Israël)

- GC Biopharma (Corée du Sud)

- Intas Pharmaceuticals Ltd. (Inde)

- BioTest Pharma (États-Unis)

- Sanquin Plasma Products (Pays-Bas)

- LFB SA (France)

Quels sont les développements récents sur le marché des immunoglobulines intraveineuses contre la jaunisse néonatale ?

- En juillet 2025, GC Biopharma a présenté de nouvelles recherches sur les caractéristiques de viscosité de ses immunoglobulines intraveineuses (IgIV) lors du congrès 2025 de la Société internationale de thrombose et d'hémostase (ISTH). L'étude a mis en évidence que l'hyperviscosité est un facteur de risque connu d'effets indésirables associés aux IgIV, tels que la thromboembolie. Ces résultats ont souligné l'importance d'optimiser les formulations d'IgIV afin de minimiser la viscosité, améliorant ainsi la sécurité des patients et l'efficacité du traitement.

- En juin 2025, Takeda a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé GAMMAGARD LIQUID ERC, un traitement par immunoglobulines liquides prêt à l'emploi à faible teneur en immunoglobulines A (IgA). Initialement approuvé pour le déficit immunitaire primaire (DIP) chez les personnes âgées de deux ans et plus, le processus de développement et d'approbation de ce produit pourrait influencer les futurs traitements par IgIV pour l'ictère néonatal.

- En mars 2025, le National Institute for Health and Care Excellence (NICE) a mis à jour ses recommandations sur le dépistage et la prise en charge de l'hyperbilirubinémie chez les nouveau-nés. Ces recommandations recommandent de ne pas utiliser systématiquement les immunoglobulines intraveineuses (IgIV) pour traiter les nourrissons présentant une hyperbilirubinémie sévère due à une maladie hémolytique à médiation par des anticorps anti-Rh ou ABO.

- En septembre 2024, GC Biopharma USA, Inc. a annoncé le lancement et la distribution d'ALYGLO, son premier traitement par immunoglobulines intraveineuses (IgIV) à 10 %. Ce produit est conçu pour le traitement des patients adultes de 17 ans et plus atteints d'immunodéficience primaire (IP). L'introduction d'ALYGLO représente une avancée significative dans les traitements par IgIV, susceptible d'influencer les futures formulations pour les soins néonatals.

- En février 2024, Johnson & Johnson a annoncé que la Food and Drug Administration (FDA) américaine avait accordé la désignation de traitement révolutionnaire au nipocalimab pour le traitement des personnes à haut risque de maladie hémolytique sévère du fœtus et du nouveau-né (MHFN). Cette désignation s'appuie sur les résultats de l'essai clinique de phase II UNITY pour la MHFN, et le recrutement pour l'essai clinique de phase III est en cours.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.