Global Network Engineering Services Market

Taille du marché en milliards USD

TCAC :

%

USD

54.67 Billion

USD

104.99 Billion

2024

2032

USD

54.67 Billion

USD

104.99 Billion

2024

2032

| 2025 –2032 | |

| USD 54.67 Billion | |

| USD 104.99 Billion | |

| % | |

|

Segmentation du marché mondial des services d'ingénierie de réseaux, par type de service (services professionnels et services gérés), type de connexion (filaire et sans fil), taille de l'organisation (petites et moyennes entreprises (PME) et grandes entreprises), utilisateur final (fournisseurs de services de communication (FSC) et entreprises) - Tendances du secteur et prévisions jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des services d'ingénierie de réseaux ?

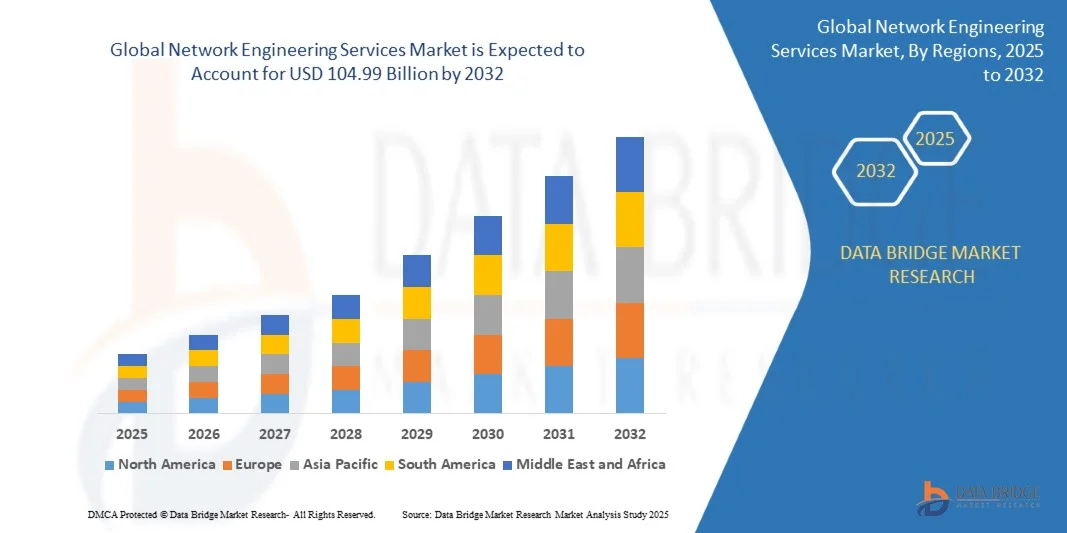

- Le marché mondial des services d'ingénierie de réseaux était évalué à 54,67 milliards de dollars en 2024 et devrait atteindre 104,99 milliards de dollars d'ici 2032 , avec un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante des appareils connectés et les progrès technologiques dans les environnements domestiques et professionnels intelligents, qui accélèrent la numérisation dans les secteurs résidentiel, commercial et industriel.

- De plus, la demande croissante des consommateurs pour des solutions réseau sécurisées, fluides et intégrées positionne les services d'ingénierie réseau comme un choix clé pour le contrôle d'accès, la gestion de l'infrastructure informatique et l'automatisation des systèmes, alimentant ainsi une forte croissance du secteur.

Quels sont les principaux enseignements du marché des services d'ingénierie réseau ?

- Les services d'ingénierie réseau, qui fournissent des solutions numériques, électroniques et cloud pour le contrôle d'accès, le routage des données et l'optimisation des réseaux, deviennent indispensables dans les écosystèmes modernes de sécurité, d'informatique et de bâtiments intelligents. Leurs capacités de gestion à distance et leur intégration aux plateformes IoT améliorent l'efficacité opérationnelle.

- L'adoption croissante des appareils intelligents, les préoccupations grandissantes en matière de cybersécurité et le besoin accru d'une gestion de réseau simplifiée et automatisée sont les principaux facteurs qui accélèrent l'adoption des solutions de services d'ingénierie de réseau dans les applications résidentielles, commerciales et industrielles.

- L'Amérique du Nord a dominé le marché des services d'ingénierie réseau en 2024, avec la plus grande part de revenus (32,58 %), grâce à l'adoption généralisée des appareils domotiques, au développement des infrastructures numériques et à la demande croissante des entreprises pour des solutions réseau gérées.

- Le marché des services d'ingénierie de réseaux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 10,58 %, entre 2025 et 2032, sous l'effet de l'urbanisation rapide, de l'adoption technologique et de la numérisation croissante des entreprises dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des services gérés a dominé le marché en 2024, représentant la plus grande part de revenus (52,3 %), grâce à la demande croissante de gestion de réseau de bout en bout, de surveillance en temps réel et de maintenance prédictive.

Portée du rapport et segmentation du marché des services d'ingénierie de réseau

|

Attributs |

Principaux enseignements du marché des services d'ingénierie réseau |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des services d'ingénierie réseau ?

« Intégration de l'IA et de l'automatisation intelligente pour une gestion de réseau améliorée »

- L'intégration poussée de l' intelligence artificielle (IA) et des outils d'automatisation dans les plateformes de gestion de réseau constitue une tendance notable et en pleine accélération sur le marché mondial des services d'ingénierie de réseau. Cette évolution améliore l'efficacité opérationnelle, la maintenance prédictive et la surveillance en temps réel pour les entreprises et les fournisseurs de services.

- Par exemple, les plateformes d'orchestration de réseau basées sur l'IA peuvent détecter proactivement les anomalies, optimiser le trafic et allouer les ressources de manière dynamique, réduisant ainsi les temps d'arrêt et améliorant la qualité de service. De même, l'analyse prédictive dans les services de réseau gérés permet aux entreprises d'anticiper les pannes et de mettre en œuvre des mesures préventives, renforçant ainsi la fiabilité.

- L'intégration de l'IA permet également la configuration automatisée, la détection intelligente des menaces et la gestion du réseau par des politiques. Des fournisseurs comme Cisco et Juniper exploitent l'analyse pilotée par l'IA pour fournir des informations exploitables, réduisant ainsi les interventions manuelles et les coûts opérationnels.

- La convergence de l'IA avec les services réseau facilite la gestion centralisée des réseaux hybrides, des infrastructures cloud et des objets connectés, créant ainsi des opérations unifiées et automatisées.

- Cette tendance vers des réseaux plus intelligents et auto-optimisés redéfinit les attentes des entreprises en matière d'agilité, de fiabilité et de rentabilité, incitant les fournisseurs à innover en permanence.

- La demande de services d'ingénierie réseau basés sur l'IA est en hausse dans des secteurs tels que les télécommunications, la banque, la finance et l'assurance (BFSI) et les technologies de l'information (TI), où la performance et la sécurité du réseau sont essentielles.

Quels sont les principaux moteurs du marché des services d'ingénierie réseau ?

- La dépendance croissante aux réseaux de données à haut débit, la prolifération de l'Internet des objets et les initiatives de transformation numérique sont des moteurs de croissance majeurs pour les services d'ingénierie de réseau.

- Par exemple, les entreprises déploient des services SD-WAN avancés, des réseaux cloud et la 5G pour améliorer leur efficacité opérationnelle et leur connectivité. Ces stratégies devraient soutenir la croissance du secteur au cours de la période prévisionnelle.

- Le besoin d'une cybersécurité robuste, d'une surveillance en temps réel et d'analyses prédictives incite les organisations à adopter des services de réseau gérés offrant une visibilité et un contrôle complets sur les ressources réseau.

- L'adoption croissante du cloud hybride, des objets connectés et des solutions de mobilité d'entreprise stimule la demande de services réseau intelligents capables de gérer des environnements complexes et distribués.

- La facilité d'utilisation et l'efficacité opérationnelle, notamment le provisionnement automatisé, l'optimisation des performances et la détection prédictive des pannes, incitent les PME comme les grandes entreprises à intégrer les services d'ingénierie réseau à leur infrastructure informatique.

- L'augmentation des exigences réglementaires en matière de conformité et des engagements liés aux accords de niveau de service (SLA) renforce encore l'adoption de solutions d'ingénierie réseau professionnelles.

Quel facteur freine la croissance du marché des services d'ingénierie réseau ?

- Les failles de sécurité, notamment dans les réseaux définis par logiciel et les environnements intégrés au cloud, constituent un frein important à leur adoption. Les services d'ingénierie réseau étant fortement dépendants de l'infrastructure numérique, ils sont vulnérables aux cyberattaques, aux violations de données et aux erreurs de configuration.

- Les coûts de déploiement élevés des solutions réseau pilotées par l'IA ou entièrement gérées peuvent constituer un frein, notamment pour les petites entreprises ou les organisations des marchés émergents. Si certains fournisseurs proposent des options évolutives et économiques, les fonctionnalités avancées telles que l'analyse prédictive ou le provisionnement sans intervention sont souvent proposées en option payante.

- La croissance du marché pourrait également être freinée par une pénurie d'ingénieurs réseau qualifiés, capables de gérer des systèmes intégrant l'IA et des réseaux hybrides. Les entreprises pourraient avoir des difficultés à recruter du personnel possédant une expertise en IA, en orchestration du cloud et en sécurité réseau.

- Pour relever ces défis, il est nécessaire d'investir dans la cybersécurité , la formation continue des employés et des offres de services optimisées en termes de coûts. Les fournisseurs qui privilégient la gestion automatisée, les interfaces intuitives et les modèles de déploiement abordables sont bien placés pour accélérer l'adoption par le marché.

- Malgré ces obstacles, la convergence de l'IA, de l'automatisation et de la gestion prédictive des réseaux devrait stimuler la croissance à long terme et transformer les pratiques de mise en réseau des entreprises.

Comment le marché des services d'ingénierie réseau est-il segmenté ?

Le marché est segmenté en fonction du type de service , du type de connexion , de la taille de l'organisation et de l'utilisation finale .

• Par type de service

Le marché des services d'ingénierie réseau se segmente, selon le type de service, en services professionnels et services gérés. En 2024, le segment des services gérés a dominé le marché avec une part de revenus de 52,3 %, portée par la demande croissante de gestion de réseau de bout en bout, de surveillance en temps réel et de maintenance prédictive. Les entreprises privilégient de plus en plus l'externalisation de leurs opérations réseau auprès de prestataires tiers afin de garantir la fiabilité de leurs réseaux, de réduire leurs coûts opérationnels et de tirer parti de solutions avancées basées sur l'IA. Les services gérés permettent également aux organisations de faire évoluer efficacement leur infrastructure réseau, de prendre en charge les environnements de cloud hybride et de se conformer aux réglementations en constante évolution en matière de cybersécurité.

Le segment des services professionnels devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,9 %, entre 2025 et 2032, porté par la demande croissante de services de conseil, de conception, de mise en œuvre et d'optimisation de réseaux. Les entreprises investissent dans l'expertise de professionnels pour déployer des solutions complexes de SD-WAN, de 5G et de réseaux hybrides. La complexité croissante des réseaux d'entreprise et la demande de solutions sur mesure devraient accélérer encore l'adoption de ce segment.

• Par type de connexion

Le marché des services d'ingénierie réseau est segmenté en fonction du type de connexion : filaire et sans fil. En 2024, le segment filaire représentait la plus grande part de marché (55,4 %), grâce à la fiabilité, la bande passante élevée et la faible latence offertes par les solutions filaires, qui demeurent essentielles pour les centres de données, les bureaux d'entreprise et les réseaux industriels. Les connexions filaires sont privilégiées pour les applications critiques exigeant un débit stable et des interférences minimales.

Le segment des technologies sans fil devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,2 %, entre 2025 et 2032, porté par l'adoption rapide du Wi-Fi 6, de la 5G et des objets connectés (IoT) en entreprise. Les services d'ingénierie de réseaux sans fil offrent flexibilité, mobilité et facilité de déploiement dans les environnements de bureaux distribués, les campus et les sites distants, répondant ainsi à la demande croissante de solutions réseau évolutives et agiles. Le développement du travail hybride et la prolifération des appareils mobiles sont des facteurs clés de l'adoption des technologies sans fil à l'échelle mondiale.

• Par taille d'organisation

Selon la taille de l'organisation, le marché des services d'ingénierie réseau se divise en deux segments : les petites et moyennes entreprises (PME) et les grandes entreprises. Ces dernières ont dominé le marché en 2024, représentant 61,7 % du chiffre d'affaires. Cette domination s'explique par leurs importants besoins en infrastructure réseau, leurs opérations multisites et leur besoin de services gérés sophistiqués et de solutions de cybersécurité performantes. Les grandes organisations mettent souvent en œuvre des solutions avancées de gestion de réseau basées sur l'IA et des solutions SD-WAN afin d'optimiser les performances, de réduire les temps d'arrêt et de garantir la sécurité des données à l'échelle mondiale.

Le segment des PME devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2025 et 2032. Cette croissance est alimentée par une sensibilisation accrue à l'optimisation des réseaux, des offres de services gérés abordables et des solutions évolutives adaptées aux petites structures. Les PME adoptent progressivement les services cloud, les réseaux sans fil et l'analyse prédictive des réseaux pour améliorer leur efficacité opérationnelle et leur compétitivité.

• Par utilisation finale

Selon l'utilisateur final, le marché des services d'ingénierie réseau se divise en deux segments : les fournisseurs de services de communication (FSC) et les entreprises. Le segment des entreprises représentait la plus grande part de marché (58,6 %) en 2024, grâce à la dépendance croissante à des solutions réseau robustes, sécurisées et évolutives pour accompagner les initiatives de transformation numérique, l'intégration de l'Internet des objets (IoT) et l'adoption du cloud hybride. Les entreprises déploient de plus en plus de solutions de gestion de réseau basées sur l'IA, d'analyse prédictive et de services managés afin d'optimiser la connectivité, de réduire les coûts opérationnels et de renforcer la sécurité.

Le segment des fournisseurs de services de communication (FSC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2025 et 2032, porté par la demande croissante de services gérés, de réseaux de données à haut débit et du déploiement de la 5G. Les FSC investissent dans des services d'ingénierie réseau avancés afin d'améliorer la prestation de services, de garantir la fiabilité du réseau et de répondre aux besoins croissants de connectivité des clients résidentiels et professionnels à l'échelle mondiale.

Quelle région détient la plus grande part du marché des services d'ingénierie réseau ?

- L'Amérique du Nord a dominé le marché des services d'ingénierie réseau en 2024, avec la plus grande part de revenus (32,58 %), grâce à l'adoption généralisée des appareils domotiques, au développement des infrastructures numériques et à la demande croissante des entreprises pour des solutions réseau gérées.

- Les consommateurs et les entreprises de la région accordent une grande importance à la connectivité avancée, à l'intégration transparente et aux fonctionnalités robustes de cybersécurité offertes par les services d'ingénierie réseau, ce qui les rend essentiels pour les écosystèmes numériques modernes.

- La forte présence de populations férues de technologie, les revenus disponibles élevés et l'infrastructure informatique avancée renforcent encore la position de l'Amérique du Nord en tant que marché clé pour les solutions de réseau résidentielles et commerciales.

Analyse du marché américain des services d'ingénierie de réseau

Le marché américain des services d'ingénierie réseau a généré 81 % des revenus en Amérique du Nord en 2024, porté par l'adoption rapide des solutions cloud, la gestion de réseau assistée par l'IA et les initiatives de transformation numérique des entreprises. Ces dernières privilégient de plus en plus les solutions réseau sécurisées, évolutives et automatisées. Le déploiement croissant du SD-WAN, des infrastructures 5G et des systèmes de surveillance pilotés par l'IA contribue fortement à l'expansion du marché. Par ailleurs, la présence d'acteurs majeurs de l'ingénierie réseau et d'innovateurs technologiques favorise l'adoption des solutions réseau avancées.

Analyse du marché européen des services d'ingénierie de réseaux

Le marché européen des services d'ingénierie réseau devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des réglementations strictes en matière de protection des données, l'augmentation des dépenses informatiques des entreprises et l'adoption croissante des services réseau gérés. Les entreprises européennes tirent parti des services d'ingénierie réseau pour optimiser leurs opérations, améliorer la fiabilité de leurs réseaux et soutenir leurs initiatives de numérisation. Cette demande croissante concerne les secteurs commercial, industriel et gouvernemental, les entreprises intégrant des solutions réseau sécurisées et évolutives à leurs stratégies numériques.

Analyse du marché des services d'ingénierie de réseaux au Royaume-Uni

Le marché britannique des services d'ingénierie réseau devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par l'augmentation des investissements des entreprises dans la transformation numérique et l'automatisation des réseaux. Les préoccupations liées à la sécurité des données et à l'efficacité opérationnelle incitent les organisations à adopter des services réseau gérés et professionnels. Par ailleurs, la robustesse de l'infrastructure informatique et le dynamisme de l'écosystème entrepreneurial britannique favorisent la poursuite de l'adoption de solutions réseau avancées.

Analyse du marché allemand des services d'ingénierie de réseaux

Le marché allemand des services d'ingénierie réseau devrait connaître une croissance annuelle composée importante, portée par l'accent mis par le pays sur l'industrie 4.0, la production intelligente et la modernisation des infrastructures numériques. Les entreprises déploient de plus en plus de solutions de surveillance pilotées par l'IA, de gestion sécurisée des réseaux et de connectivité sans fil. L'importance accordée par l'Allemagne à l'innovation, au développement durable et à une connectivité fiable favorise l'adoption de services d'ingénierie réseau avancés dans les secteurs résidentiel, commercial et industriel.

Quelle est la région qui connaît la croissance la plus rapide sur le marché des services d'ingénierie réseau ?

Le marché des services d'ingénierie réseau en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (10,58 %) entre 2025 et 2032, portée par l'urbanisation rapide, l'adoption des technologies et la digitalisation croissante des entreprises dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les infrastructures intelligentes, l'intégration de l'Internet des objets (IoT) et les solutions cloud accélère l'adoption des services d'ingénierie réseau. Par ailleurs, l'émergence de l'Asie-Pacifique comme pôle technologique et industriel rend les solutions réseau plus abordables et accessibles aux entreprises comme aux particuliers.

Analyse du marché japonais des services d'ingénierie de réseaux

Le marché japonais des services d'ingénierie réseau est en plein essor grâce à la culture high-tech du pays, à la digitalisation croissante des entreprises et à l'adoption grandissante des maisons connectées. L'intégration de ces services avec l'IoT, l'IA et les plateformes cloud améliore l'efficacité opérationnelle et la fiabilité des réseaux, notamment dans les secteurs commercial et industriel.

Analyse du marché des services d'ingénierie de réseau en Chine

Le marché chinois des services d'ingénierie de réseaux a représenté la plus grande part de revenus de la région Asie-Pacifique en 2024, porté par une urbanisation rapide, le développement des infrastructures informatiques d'entreprise et l'adoption croissante des technologies intelligentes. L'essor des villes intelligentes, du cloud et des solutions de connectivité avancées stimule la croissance dans les secteurs résidentiel, commercial et industriel. Des services abordables et la présence d'acteurs locaux solides contribuent également à l'expansion du marché.

Quelles sont les principales entreprises du marché des services d'ingénierie réseau ?

Le secteur des services d'ingénierie de réseaux est principalement dominé par des entreprises bien établies, notamment :

- Sincera Technologies (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Datavision, Inc. (États-Unis)

- Cyient (Inde)

- HCL Technologies Limited (Inde)

- Accenture (Irlande)

- Infosys Limited (Inde)

- Advance Digital Systems, Inc. (États-Unis)

- Déménager (États-Unis)

- Hughes Systique Corporation (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- Aviat Networks, Inc. (États-Unis)

- Calsoft Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Arista Networks, Inc. (États-Unis)

- Nokia Corporation (Finlande)

- Hewlett Packard Enterprise (HPE) (États-Unis)

- Dell Technologies, Inc. (États-Unis)

- Extreme Networks, Inc. (États-Unis)

- Ericsson AB (Suède)

- Broadcom Inc. (États-Unis)

- IBM Corporation (États-Unis)

- F5 Networks, Inc. (États-Unis)

- Palo Alto Networks, Inc. (États-Unis)

- Fortinet, Inc. (États-Unis)

- Check Point Software Technologies Ltd. (Israël)

Quels sont les développements récents sur le marché mondial des services d'ingénierie de réseaux ?

- En janvier 2024, Aviat Networks, Inc. a collaboré avec PT Smartfren Telecom Tbk pour déployer des réseaux sans fil privés, tant à l'intérieur qu'à l'extérieur, offrant une connectivité haut débit ultra-fiable et des services d'automatisation à ses clients de réseaux privés à travers l'Indonésie, renforçant ainsi sa présence dans la région Asie-Pacifique.

- En février 2023, Calsoft Inc. a inauguré un nouveau laboratoire 5G proposant des solutions de déploiement de services 5G dans des environnements de cloud public tels qu'AWS, permettant ainsi aux entreprises d'exploiter efficacement l'infrastructure 5G basée sur le cloud et d'étendre leurs capacités de service réseau.

- En novembre 2022, Juniper Networks a participé et contribué au succès de SuperComputing 2022, une conférence internationale sur le calcul haute performance, le stockage, les réseaux et l'analyse de données, favorisant la collaboration entre entreprises privées, agences gouvernementales et institutions académiques, et mettant en valeur son expertise en matière de solutions réseau avancées.

- En août 2022, Ericsson et SkyMax Network Limited ont signé un protocole d'accord de deux ans visant à développer des réseaux haut débit 5G en Afrique subsaharienne pour les entreprises, soulignant ainsi l'engagement d'Ericsson à étendre l'infrastructure 5G sur les marchés émergents.

- En avril 2022, Accenture a fait l'acquisition d'AFD.TECH, un fournisseur de services réseau, afin de renforcer son expertise dans la conception, l'ingénierie, le déploiement et l'exploitation des réseaux de nouvelle génération, notamment la fibre optique et la 5G, et d'enrichir ainsi son offre mondiale de services d'ingénierie réseau.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.