Global Neurodiagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

9.65 Billion

USD

16.95 Billion

2025

2033

USD

9.65 Billion

USD

16.95 Billion

2025

2033

| 2026 –2033 | |

| USD 9.65 Billion | |

| USD 16.95 Billion | |

| % | |

|

Segmentation du marché mondial des neurodiagnostics, par produit (systèmes d'imagerie diagnostique, instruments de diagnostic clinique, réactifs et consommables), état (maladies neurodégénératives, accidents cérébrovasculaires, épilepsie, troubles de la tête, troubles du sommeil, technologies de neuro-imagerie, diagnostic in vitro, neuroinformatique), utilisateur final (hôpitals et centres chirurgicaux, laboratoires de diagnostic et centres d'imagerie, centres de neurologie, centres de soins ambulatoires, laboratoires de recherche et instituts universitaires) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des neurodiagnosticsAperçu général

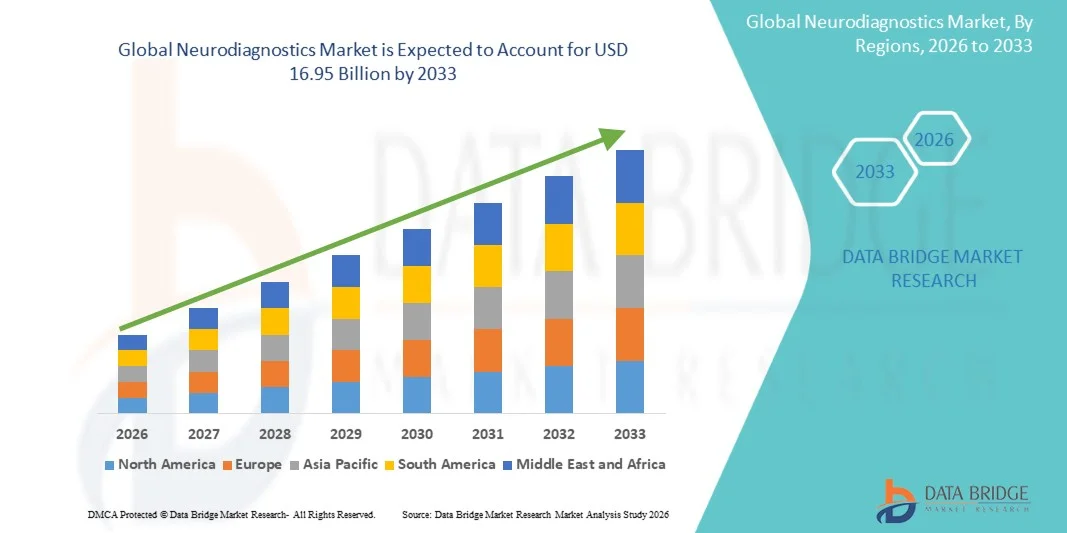

Le marché du neurodiagnostic a été évalué à9,65 milliards de dollars en 2025et devrait atteindre16,95 milliards de dollars en 2033, croissance à unTCAC de 7,30 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la demande croissante de diagnostics de maladies neurologiques avancés, de la prévalence croissante de troubles neurologiques, des progrès rapides dans les technologies de neuroimagerie et de diagnostic, et de l'expansion des applications dans les hôpitaux, les établissements de recherche et les centres de neurologie spécialisés.

Le fardeau croissant des maladies neurologiques comme l'épilepsie, la maladie d'Alzheimer, la maladie de Parkinson, les accidents vasculaires cérébraux et les tumeurs cérébrales, combiné à l'augmentation des investissements dans les soins de santé et à la nécessité d'un diagnostic précoce et précis, oblige les fournisseurs de soins de santé à adopter des solutions neurodiagnostiques avancées. Des technologies comme l'électroencéphalographie (EEG), l'imagerie par résonance magnétique (IRM), la tomographie calculée (CT) et les plates-formes de diagnostic utilisant l'intelligence artificielle améliorent la détection des maladies, la surveillance et la planification du traitement. L'adoption croissante d'approches diagnostiques peu invasives, de plateformes de neurologie numérique et d'outils d'analyse axés sur l'IA accélère la croissance du marché en permettant des soins neurologiques plus rapides, plus précis et personnalisés.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des neurodiagnostics avec la plus grande part de revenus de 36,5 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de technologies de diagnostic neurologique, la forte présence de grandes entreprises d'appareils médicaux et la demande croissante de détection précoce des troubles neurologiques. La région bénéficie de la disponibilité généralisée de plates-formes de diagnostic avancées telles que l'électroencéphalographie (EEG), l'imagerie par résonance magnétique (IRM), la tomographie calculée (CT) et les solutions de neuroimagerie dans les hôpitaux et les centres de soins spécialisés. La prévalence croissante des affections neurologiques, y compris l'épilepsie, la maladie d'Alzheimer, la maladie de Parkinson et les accidents vasculaires cérébraux, ainsi que l'augmentation des dépenses en soins de santé et des investissements dans le diagnostic de précision, continuent de renforcer la position de premier plan de l'Amérique du Nord sur le marché du neurodiagnostic.

- Le segment des maladies neurodégénératives a dominé le marché avec une part des revenus de 35,6 % en 2025, soutenue par le fardeau mondial croissant de la maladie d'Alzheimer, de la maladie de Parkinson, de la démence et d'autres troubles neurologiques progressifs

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,7 % de 2026 à 2033, alimenté par l'augmentation des investissements dans les soins de santé, l'expansion de l'infrastructure de soins neurologiques, l'augmentation de la prévalence des troubles neurologiques et l'adoption de technologies de diagnostic de pointe dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. La région connaît une demande accrue de solutions de diagnostic et de surveillance précoces en raison du vieillissement de la population, de l'amélioration de l'accès aux soins de santé et des initiatives gouvernementales axées sur le renforcement de l'infrastructure médicale. De plus, l'expansion des hôpitaux spécialisés, des centres de diagnostic et l'adoption de plateformes neurodiagnostiques compatibles avec l'IA accélèrent la croissance du marché régional.

- Les solutions neurodiagnostiques adaptées à l'IA sont le segment technologique qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 9,2 % entre 2026 et 2033, ce qui reflète l'adoption croissante d'algorithmes d'intelligence artificielle et d'apprentissage automatique pour l'analyse automatisée des images, l'interprétation des signaux du cerveau et les évaluations neurologiques prédictives. Les plateformes alimentées par l'IA aident les fournisseurs de soins de santé à améliorer la vitesse de diagnostic, à détecter des anomalies neurologiques subtiles et à prendre des décisions de traitement personnalisées. Les investissements croissants dans les soins de santé numériques, l'intégration de l'IA aux systèmes de neuroimagerie et la demande croissante d'approches de médecine de précision sont à l'origine de l'expansion rapide de ce segment.

- Le segment des hôpitaux domine la catégorie des utilisateurs finals avec une part des revenus de 48,6 % en 2025, soutenue par la disponibilité d'infrastructures diagnostiques avancées, de services de neurologie spécialisés, de professionnels de la santé qualifiés et une préférence accrue des patients pour les évaluations neurologiques en milieu hospitalier. Les hôpitaux adoptent de plus en plus des systèmes neurodiagnostiques avancés pour gérer l'augmentation des cas d'épilepsie, d'AVC, de démence et d'autres troubles neurologiques. L'augmentation des dépenses de soins de santé, l'expansion des établissements de soins spécialisés et l'intégration des technologies avancées d'imagerie et de surveillance renforcent la position de premier plan des hôpitaux sur le marché mondial.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 9,65 milliards de dollars

- Valeur marchande prévue (2033) : 16,95 milliards de dollars

- Prévisions TCAC (2026-2033): 7,30 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des neurodiagnosticsSegmentation

|

Attributs |

Neurodiagnostic CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• GE HealthCare Technologies Inc. (États-Unis) |

|

Possibilités de marché |

· Intégration de l'intelligence artificielle et de l'apprentissage automatique dans les solutions neurodiagnostiques · Adoption croissante d'instruments neurodiagnostiques portatifs et au point de traitement · Développement du neurodiagnostic en médecine personnalisée et en neurologie numérique |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Neurodiagnostic Tendances du marché

Tendance : L'adoption croissante de neurodiagnostics et de technologies avancées de surveillance cérébrale

Le marché du neurodiagnostic connaît une transformation importante en raison de l'adoption croissante de l'intelligence artificielle (IA), des technologies d'imagerie avancées et des solutions numériques d'évaluation neurologique visant à améliorer la détection et la gestion précoces des troubles neurologiques. Les hôpitaux, les centres de diagnostic et les instituts de recherche adoptent de plus en plus des plateformes neurodiagnostiques intégrées à l'IA pour améliorer l'interprétation des signaux cérébraux complexes, automatiser l'analyse d'image et améliorer la précision du diagnostic pour des conditions telles que l'épilepsie, l'AVC, la maladie d'Alzheimer, la maladie de Parkinson et les tumeurs cérébrales. L'intégration de l'IA avec des technologies telles que l'électroencéphalographie (EEG), l'imagerie par résonance magnétique (IRM) et la tomographie calculée (CT) permet un diagnostic plus rapide et une planification personnalisée du traitement. Par exemple, des solutions de neuroimagerie basées sur l'IA sont en cours d'élaboration pour analyser de grands volumes de données d'imagerie cérébrale et identifier des anomalies neurologiques subtiles qui peuvent être difficiles à détecter par des méthodes conventionnelles. En outre, l'adoption croissante d'appareils portables EEG, de solutions de télésurveillance et de plateformes numériques de neurologie soutient le diagnostic décentralisé et améliore l'accès aux soins neurologiques à l'échelle mondiale.

Dynamique du marché des neurodiagnostics

Facteur clé du marché : Prévalence croissante des troubles neurologiques et demande croissante de diagnostic précoce

Le fardeau croissant des troubles neurologiques est l'un des principaux moteurs du marché du neurodiagnostic. La prévalence croissante de maladies comme l'épilepsie, la démence, la maladie de Parkinson, les accidents vasculaires cérébraux et les traumatismes cérébraux crée une forte demande de solutions diagnostiques précises et opportunes. Selon les tendances mondiales en matière de santé, les troubles neurologiques représentent une cause importante de handicap dans le monde, ce qui accroît le besoin de technologies diagnostiques de pointe qui favorisent une intervention précoce et améliorent les résultats des patients. Les fournisseurs de soins de santé adoptent de plus en plus les technologies EEG, IRM, CT et neurodiagnostic moléculaire pour améliorer la détection des maladies, surveiller la progression et soutenir les décisions de traitement. En outre, le vieillissement de la population, l'augmentation des dépenses de santé et l'expansion des centres de neurologie spécialisés accélèrent l'adoption des systèmes neurodiagnostiques. Par exemple, les hôpitaux intègrent de plus en plus des plates-formes diagnostiques avancées d'IRM et d'AI pour améliorer la détection des anomalies cérébrales et optimiser les voies de soins neurologiques. En outre, la sensibilisation accrue aux diagnostics précoces et aux soins de santé neurologique préventive renforce la croissance du marché dans les économies développées et émergentes.

Principaux obstacles : coût élevé et accessibilité limitée des technologies neurodiagnostiques de pointe

Un défi important sur le marché du neurodiagnostic est le coût élevé associé à l'équipement de diagnostic avancé, les besoins en infrastructure et l'expertise spécialisée. Les technologies telles que les systèmes d'IRM à haute résolution, les plates-formes de surveillance avancées de l'EEG et les solutions diagnostiques adaptées à l'IA nécessitent des investissements considérables dans l'acquisition, l'installation, la maintenance et la formation du personnel qualifié. Ces obstacles aux coûts peuvent limiter l'adoption dans les petits hôpitaux, les centres de diagnostic et les établissements de santé des régions en développement. De plus, une disponibilité limitée de neurologues formés, des infrastructures de soins de santé inégales et un accès restreint à des installations avancées de tests neurologiques peuvent ralentir la pénétration du marché. Les systèmes neurodiagnostiques avancés nécessitent également des mises à jour régulières des logiciels, un étalonnage et un soutien technique, ce qui augmente les coûts opérationnels pour les fournisseurs de soins de santé. Par exemple, les régions rurales et mal desservies ont souvent des difficultés à accéder à des services spécialisés de diagnostic neurologique en raison de la disponibilité limitée de centres d'imagerie avancés et de professionnels de la santé formés.

Opportunité de marché clé : Intégration de l'IA, de la télé-néurologie et de la plate-forme de santé numérique

L'intégration de l'intelligence artificielle, de la télémédecine et des technologies numériques de soins de santé offre d'importantes possibilités de croissance au marché du neurodiagnostic. Les plates-formes de diagnostic alimentées par l'IA permettent l'analyse automatisée des analyses cérébrales, des signaux EEG et des données neurologiques, aidant les cliniciens à améliorer leur efficacité diagnostique et à réduire le temps d'interprétation. Les solutions de téléneurologie élargissent l'accès aux consultations spécialisées en permettant la surveillance à distance, le partage de données numériques et les évaluations neurologiques virtuelles, en particulier dans les régions où la disponibilité des spécialistes est limitée. De plus, les plateformes neurodiagnostiques basées sur le cloud soutiennent la gestion centralisée des données, la collaboration en temps réel et la surveillance à distance des patients. Les marchés émergents de l'Asie-Pacifique, de l'Amérique latine et du Moyen-Orient offrent d'importantes possibilités en raison de l'augmentation des investissements dans les soins de santé, de l'expansion de l'infrastructure diagnostique et de l'adoption croissante des technologies numériques de la santé. En outre, la poursuite de l'innovation dans les dispositifs de surveillance neurologique portable, les modèles de prévision des maladies basées sur l'IA et les approches médicales personnalisées devrait accélérer l'adoption de solutions neurodiagnostiques avancées à l'échelle mondiale.

Neurodiagnostic Portée du marché

LesMarché des neurodiagnosticsest segmenté en fonction du produit, de l'état et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché du neurodiagnostic est segmenté ensystèmes d'imagerie diagnostique, instruments de diagnostic clinique, réactifs et consommables. lessegment des systèmes d'imagerie diagnostique a dominé le marché avec une part de 42,3 % des revenus en 2025, en raison de l'adoption croissante de technologies avancées de neuroimagerie telles que l'IRM, le TDM, le TEP et d'autres systèmes d'imagerie cérébrale pour un diagnostic et une surveillance précis des troubles neurologiques. La prévalence croissante des maladies neurodégénératives, des accidents vasculaires cérébraux, de l'épilepsie et des tumeurs cérébrales augmente la demande de solutions d'imagerie à haute résolution dans les hôpitaux et les centres neurologiques spécialisés. De plus, les progrès continus dans l'analyse d'image fondée sur l'intelligence artificielle, l'interprétation diagnostique automatisée et l'amélioration de la précision de l'imagerie améliorent l'efficacité des procédures neurodiagnostiques. L'augmentation des investissements dans les soins de santé, l'expansion des services de neurologie spécialisée et l'adoption croissante de plateformes d'imagerie numérique appuient davantage la croissance du marché.

LesLe segment des réactifs et des consommables devrait connaître la croissance la plus rapide à un TCAC de 9,8 % entre 2026 et 2033., en raison de la demande croissante de diagnostics moléculaires, de tests biomarqueurs et de détection de maladies neurologiques en laboratoire. L'adoption croissante de techniques de diagnostic in vitro, de tests génétiques et de technologies de pointe appuie l'expansion du segment. L'importance croissante accordée au diagnostic précoce de maladies neurologiques comme la maladie d'Alzheimer, la maladie de Parkinson et la sclérose en plaques crée une forte demande de réactifs spécialisés et de trousses de dépistage. De plus, l'augmentation des activités de recherche clinique, l'augmentation des volumes de tests diagnostiques et le développement de solutions innovantes de détection des biomarqueurs devraient accélérer la croissance de ce segment.

- Par condition

Sur la base de l'état, le marché du neurodiagnostic est segmenté enMaladies neurodégénératives, accident vasculaire cérébral, épilepsie, maux de tête, troubles du sommeil, technologies de neuroimagerie, diagnostic in vitro et neuroinformatique. LesLe segment des maladies neurodégénératives a dominé le marché avec une part des revenus de 35,6% en 2025, soutenue par le fardeau mondial croissant de la maladie d'Alzheimer, de la maladie de Parkinson, de la démence et d'autres troubles neurologiques progressifs. La population vieillissante et la demande croissante de détection précoce des maladies augmentent l'adoption de technologies neurodiagnostiques pour surveiller la progression des maladies et l'efficacité du traitement. Les systèmes d'imagerie avancés, l'analyse des biomarqueurs et les outils d'évaluation neurologique sont de plus en plus utilisés pour améliorer la précision du diagnostic. De plus, les investissements croissants dans la recherche en neurosciences, la découverte de médicaments et les approches médicales personnalisées renforcent la demande de solutions neurodiagnostiques ciblant les troubles neurodégénératifs.

Lesle segment de la neuroinformatique devrait enregistrer la croissance la plus rapide à un TCAC de 11,2% de 2026 à 2033, grâce à l'intégration croissante de l'intelligence artificielle, de l'apprentissage automatique et de l'analyse des mégadonnées dans le diagnostic neurologique et la recherche. Les plateformes de neuroinformatique permettent une gestion, un stockage et une interprétation efficaces des ensembles de données neurologiques complexes générés par les systèmes d'imagerie, les tests génétiques et les évaluations cliniques. L'adoption croissante d'analyses de santé en nuage, de plateformes numériques de neurosciences et d'outils d'aide à la décision alimentés par l'IA améliore l'efficacité diagnostique et les résultats cliniques. De plus, une collaboration accrue entre les entreprises technologiques, les fournisseurs de soins de santé et les établissements de recherche accélère le développement de solutions de pointe en neuroinformatique.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché du neurodiagnostic est segmenté enhôpitaux et centres chirurgicaux, laboratoires de diagnostic et centres d'imagerie, centres de neurologie, centres de soins ambulatoires, laboratoires de recherche et instituts universitaires. Lesle segment des hôpitaux et des centres chirurgicaux a dominé le marché avec une part des revenus de 38,7% en 2025, en raison de la disponibilité d'une infrastructure diagnostique avancée, d'un nombre croissant de procédures neurologiques et d'une demande croissante d'évaluation neurologique complète. Les hôpitaux adoptent de plus en plus des systèmes de diagnostic par IRM, CT, EEG, EMG et AI pour améliorer la détection des maladies et la gestion des patients. L'augmentation des dépenses de soins de santé, l'expansion des services de neurologie spécialisés et l'attention accrue accordée au diagnostic précoce des troubles neurologiques soutiennent la croissance du segment. De plus, les initiatives gouvernementales visant à améliorer l'infrastructure des soins de santé et la transformation numérique renforcent encore l'adoption des technologies neurodiagnostiques dans les hôpitaux.

LesLe segment des laboratoires de diagnostic et des centres d'imagerie devrait connaître la croissance la plus rapide à un TCAC de 10,4% entre 2026 et 2033, en raison de la demande croissante de services de diagnostic spécialisés et de l'externalisation croissante des procédures de diagnostic neurologique. L'expansion de centres d'imagerie indépendants et de laboratoires de diagnostic avancés améliore l'accessibilité aux services neurodiagnostiques sur les marchés développés et émergents. L'adoption croissante de plates-formes de diagnostic automatisées, de solutions de tests moléculaires et d'analyses d'images assistées par l'IA améliore l'efficacité et la précision des tests. En outre, la prévalence croissante des troubles neurologiques, la sensibilisation aux soins de santé et la demande croissante de solutions de détection précoce devraient créer des possibilités de croissance importantes pour les laboratoires de diagnostic et les centres d'imagerie.

Neurodiagnostic Marché Analyse régionale

L'Amérique du Nord a dominé le marché des neurodiagnostics et a représenté la plus grande part des revenus36,5 % en 2025, soutenue par une infrastructure de soins de santé avancée, une forte adoption de technologies de diagnostic neurologique, une forte présence de fabricants d'instruments médicaux de premier plan et une demande croissante de détection précoce des troubles neurologiques. La région bénéficie de la disponibilité généralisée de plateformes de diagnostic avancées, notamment l'électroencéphalographie (EEG), l'imagerie par résonance magnétique (IRM), la tomographie calculée (CT), et d'autres solutions de neuroimagerie dans les hôpitaux, les centres de neurologie spécialisés et les laboratoires de diagnostic. La prévalence croissante de maladies neurologiques comme l'épilepsie, la maladie d'Alzheimer, la maladie de Parkinson et l'AVC est à l'origine de la demande de solutions de diagnostic et de surveillance avancées. De plus, l'augmentation des dépenses en soins de santé, l'adoption croissante de systèmes de diagnostic utilisant l'IA et les investissements continus dans la neurologie de précision et les technologies numériques de soins de santé renforcent la position de premier plan de l'Amérique du Nord sur le marché du neurodiagnostic.

Aperçu du marché américain des neurodiagnostics

Le marché américain du neurodiagnostic connaît une forte croissance en raison de la prévalence croissante des troubles neurologiques, de l'augmentation des dépenses en soins de santé et de l'adoption croissante de technologies de diagnostic de pointe dans les hôpitaux, les établissements de recherche et les centres de soins spécialisés. L'écosystème de santé fort du pays, la présence de grandes entreprises de technologie médicale et la disponibilité d'infrastructures d'imagerie et de surveillance avancées accélèrent l'expansion du marché. L'adoption croissante d'analyses de neuroimagerie assistées par l'IA, de systèmes automatisés d'interprétation EEG et de plateformes numériques de neurologie améliore la précision du diagnostic et l'efficacité du flux de travail. De plus, des investissements croissants dans la recherche neurologique, les essais cliniques et les approches médicales personnalisées appuient le développement et l'adoption de solutions neurodiagnostiques de nouvelle génération dans tout le pays.

Europe Neurodiagnostic Aperçu du marché

Le marché européen des neurodiagnostics continue de contribuer de manière significative aux recettes mondiales, sous l'impulsion de systèmes de santé solides, d'une charge croissante de maladies neurologiques et de l'adoption croissante de technologies de diagnostic de pointe. Les pays de la région investissent dans des systèmes modernes de neuroimagerie, des technologies de surveillance EEG et des plates-formes diagnostiques assistées par l'IA pour améliorer la détection précoce et la gestion des patients. L'augmentation de la population vieillissante et l'incidence croissante de troubles tels que la démence, l'épilepsie et la maladie de Parkinson créent une forte demande de solutions diagnostiques neurologiques. En outre, les initiatives gouvernementales axées sur l'amélioration de l'accessibilité des soins de santé, la transformation numérique des services médicaux et l'expansion des centres de neurologie spécialisés soutiennent la croissance du marché dans toute l'Europe.

Aperçu du marché des neurodiagnostics au Royaume-Uni

Le marché britannique des neurodiagnostics connaît une croissance régulière, soutenue par une demande croissante de diagnostic précoce de maladies neurologiques, l'expansion des établissements de soins spécialisés et l'adoption de technologies de diagnostic avancées. Les hôpitaux et les établissements de recherche intègrent de plus en plus des solutions diagnostiques basées sur l'EEG, l'IRM et l'IA pour améliorer l'évaluation neurologique et les soins aux patients. L'accent croissant mis sur la réduction du fardeau des soins de santé associé aux troubles neurologiques, ainsi que sur les investissements dans les technologies numériques de soins de santé et de télésurveillance, appuie le développement du marché. En outre, les collaborations entre les organismes de santé, les instituts de recherche et les fournisseurs de technologie encouragent l'innovation dans les plateformes neurodiagnostiques et améliorent l'accès aux solutions de tests neurologiques de pointe.

Allemagne Neurodiagnostic Aperçu du marché

Le marché allemand des neurodiagnostics est en expansion constante en raison des infrastructures de soins de santé avancées du pays, de la forte industrie des technologies médicales et de l'adoption croissante de solutions de diagnostic neurologiques innovantes. Les hôpitaux et les centres de recherche utilisent de plus en plus les systèmes de neuroimagerie avancés, les technologies EEG et les plateformes de diagnostic appuyées par l'IA pour améliorer la détection et la surveillance des maladies. L'Allemagne accorde une grande importance à l'innovation en santé, à la recherche médicale et au diagnostic de précision, ce qui contribue à l'adoption de technologies neurodiagnostiques de nouvelle génération. De plus, l'augmentation des cas de troubles neurologiques au sein de la population vieillissante et l'augmentation des investissements dans la numérisation des soins de santé appuient davantage la croissance du marché.

Aperçu du marché des neurodiagnostics en Asie-Pacifique

Le marché des neurodiagnostics de l'Asie-Pacifique devrait connaître une croissance rapideTCAC de 8,7 % de 2026 à 2033, en raison de l'augmentation des investissements dans les soins de santé, de l'expansion de l'infrastructure de soins neurologiques, de l'augmentation de la prévalence des troubles neurologiques et de l'adoption croissante de technologies de diagnostic de pointe en Chine, en Inde, au Japon et en Corée du Sud. La région connaît une demande croissante de solutions de diagnostic et de surveillance précoces en raison du vieillissement des populations, de l'amélioration de l'accès aux soins de santé et de la sensibilisation accrue à la santé neurologique. L'expansion des hôpitaux spécialisés, des laboratoires de diagnostic et des installations d'imagerie médicale améliore la disponibilité des services de neurodiagnostic. De plus, l'adoption croissante de plateformes neurodiagnostiques, de solutions de téléneurologie et de technologies numériques de soins de santé permet d'accélérer la croissance du marché dans les économies émergentes.

Aperçu du marché japonais des neurodiagnostics

Le marché japonais du neurodiagnostic connaît une croissance constante en raison de la demande croissante de diagnostics neurologiques avancés, du vieillissement de la population et de l'adoption croissante de technologies de santé. L'écosystème de recherche médicale fort du pays et l'infrastructure de soins de santé avancée soutiennent la mise en œuvre de solutions diagnostiques EEG, IRM, CT et AI. La prévalence croissante des troubles neurologiques liés à l'âge, y compris la démence et la maladie de Parkinson, augmente la demande de technologies de détection précoce et de surveillance continue. En outre, le Japon met l'accent sur l'innovation en santé, la robotique, l'intelligence artificielle et la médecine numérique contribue au développement et à l'adoption de solutions neurodiagnostiques avancées.

Aperçu du marché chinois des neurodiagnostics

Le marché chinois des neurodiagnostics connaît une croissance rapide, soutenue par l'augmentation des dépenses de santé, l'expansion des infrastructures hospitalières, l'augmentation du fardeau des maladies neurologiques et les initiatives gouvernementales visant à renforcer les capacités diagnostiques. La prévalence croissante des troubles neurologiques, la sensibilisation accrue au diagnostic précoce et la demande croissante de technologies d'imagerie médicale de pointe sont à l'origine de l'expansion du marché. La Chine est témoin d'une adoption accrue de systèmes neurodiagnostiques alimentés par l'IA, de plateformes d'analyse d'imagerie automatisée et de solutions de soins de santé numériques pour améliorer l'efficacité diagnostique. En outre, les investissements dans les hôpitaux spécialisés, les établissements de recherche et le développement des technologies de santé placent la Chine parmi les marchés de neurodiagnostic qui connaissent la croissance la plus rapide au monde.

Part de marché des neurodiagnostics

L'industrie du neurodiagnostic est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare Technologies Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Royal Philips N.V. (Pays-Bas)

- Fujifilm Holdings Corporation (Japon)

- Canon Medical Systems Corporation (Japon)

- Neurosoft Ltd. (Russie)

- Natus Medical Incorporated (États-Unis)

- Compumedics Limited (Australie)

- Cadwell Industries Inc. (États-Unis)

- BrainScope Company Inc. (États-Unis)

- Surveillance avancée du cerveau Inc. (États-Unis)

- NeuroWave Systems Inc. (États-Unis)

- Société Masimo (États-Unis)

- Micromed S.p.A. (Italie)

- EB Neuro S.p.A. (Italie)

- Medtronic PLC (Irlande)

- Boston Scientific Corporation (États-Unis)

- Bio-Rad Laboratories Inc. (États-Unis)

- (Pays-Bas)

- Thermo Fisher Scientific Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Laboratoires Abbott (États-Unis)

- Johnson & Johnson MedTech (États-Unis)

- Elekta AB (Suède)

- Brain Scientific Inc. (États-Unis)

- Neuroelectrics Inc. (États-Unis)

- MagVenture A/S (Danemark)

- ANT Neuro (Pays-Bas)

- Neuroscan (Australie)

- Neurosoft Europe (Allemagne)

- EMS Biomedical (Autriche)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Société Stryker (États-Unis)

- Mediso Ltd. (Hongrie)

- MIM Software Inc. (États-Unis)

Derniers développements sur le marché des neurodiagnostics

- En août 2024, Natus Medical Incorporated a annoncé le lancement d'autoSCORE, une solution d'interprétation clinique de l'EEG conçue pour améliorer le diagnostic neurologique grâce à une analyse automatisée des études de l'EEG. La solution utilise l'intelligence artificielle pour appuyer l'interprétation par des experts des enregistrements EEG cliniques, aidant les neurologues à améliorer l'efficacité dans les conditions de diagnostic telles que l'épilepsie et d'autres troubles neurologiques. Le lancement souligne l'intégration croissante de l'analyse basée sur l'IA dans les flux de travail neurodiagnostiques, répondant ainsi à la demande croissante de solutions d'évaluation neurologique plus rapides, précises et évolutives

- En juillet 2023, Beacon Biosignals a terminé l'acquisition des activités de recherche et développement Dreem, afin d'élargir ses capacités d'analyse EEG et de neurodiagnostic à domicile. L'acquisition a combiné la technologie de surveillance du sommeil validée cliniquement avec la plateforme EEG computationnelle Beacon Biosignals pour soutenir les évaluations évolutives des essais cliniques et les applications numériques de neurosciences. Cette évolution reflète l'adoption croissante de dispositifs neurodiagnostiques portables et de solutions de surveillance à distance pour les troubles neurologiques et liés au sommeil

- En mai 2025, Natus Medical Incorporated a annoncé le lancement de BrainWatch, une solution d'EEG axée sur l'IA, conçue pour les milieux critiques comme les salles d'urgence et les unités de soins intensifs. Ce système permet un déploiement rapide de l'EEG, soutient la collaboration à distance des neurologues et s'intègre à la plateforme EEG NeuroWorks de l'entreprise pour améliorer l'accessibilité à la surveillance neurologique. BrainWatch reflète l'évolution de l'industrie vers des solutions neurodiagnostiques portatives et décentralisées qui permettent une prise de décision clinique plus rapide et une meilleure gestion des patients

- En février 2025, Subtle Medical a annoncé l'autorisation de la FDA pour SubtleHD, une technologie d'amélioration de l'IRM alimentée par l'IA conçue pour améliorer la qualité de l'imagerie cérébrale et réduire les temps de balayage. La technologie fait partie de la suite d'imagerie IA Subtle-ELITE, qui combine l'amélioration de l'image, l'imagerie synthétique et l'automatisation des flux de travail. Cette avancée appuie l'adoption croissante de technologies de neuroimagerie assistée par l'IA pour améliorer la précision du diagnostic, optimiser les flux de travail d'imagerie et améliorer l'accès aux évaluations neurologiques

- En juin 2025, Hyperfine a annoncé l'apurement par la FDA du SwoopSystem de nouvelle génération alimenté par le logiciel Optive AI, représentant une avancée majeure dans la technologie portable d'IRM cérébrale. La plate-forme mobile d'IRM améliorée permet d'améliorer la qualité de l'image et la facilité d'utilisation, en appuyant l'imagerie cérébrale dans de nombreux établissements de soins, y compris les services d'urgence et les milieux de soins intensifs. Ce développement démontre le rôle croissant des solutions d'imagerie portable alimentées par l'IA dans l'élargissement de l'accès aux technologies neurodiagnostiques

- En juillet 2025, Hyperfine a annoncé les premières ventes commerciales de son Swoop System de nouvelle génération alimenté par Optive AI logiciel à des hôpitaux de premier plan aux États-Unis. L'adoption commerciale a marqué une étape importante vers une mise en oeuvre clinique plus large des systèmes portables d'IRM cérébrale, permettant aux professionnels de la santé d'effectuer une imagerie neurologique avancée plus près du point de soins. Cette étape reflète la demande croissante de solutions de neuroimagerie flexibles qui améliorent l'accessibilité au diagnostic et l'efficacité des processus

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.