Global Neuromyelitis Optica Spectrum Disorder Nmosd Market

Taille du marché en milliards USD

TCAC :

%

USD

405.90 Million

USD

651.84 Million

2025

2033

USD

405.90 Million

USD

651.84 Million

2025

2033

| 2026 –2033 | |

| USD 405.90 Million | |

| USD 651.84 Million | |

| % | |

|

Neuromyélite mondiale Trouble du spectre Optica (NMOSD) Segmentation du marché, par type (Neuromyélite Optica Trouble du spectre Optica avec des anticorps d'Aquaporine-4, neuromyélite Optica Trouble du spectre Optica sans anticorps d'Aquaporine-4), type de traitement (médication, thérapie par échange de plasma et immunoglobuline), voie d'administration (oral, parentéral, etc.), forme posologique (comprimés, injections, etc.), diagnostic (tests d'imagerie, tests sanguins, etc.), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.), canal de distribution (hôpitaux, pharmacies de détail, pharmacies en ligne, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des troubles du spectre de la neuromyélite OpticaAperçu général

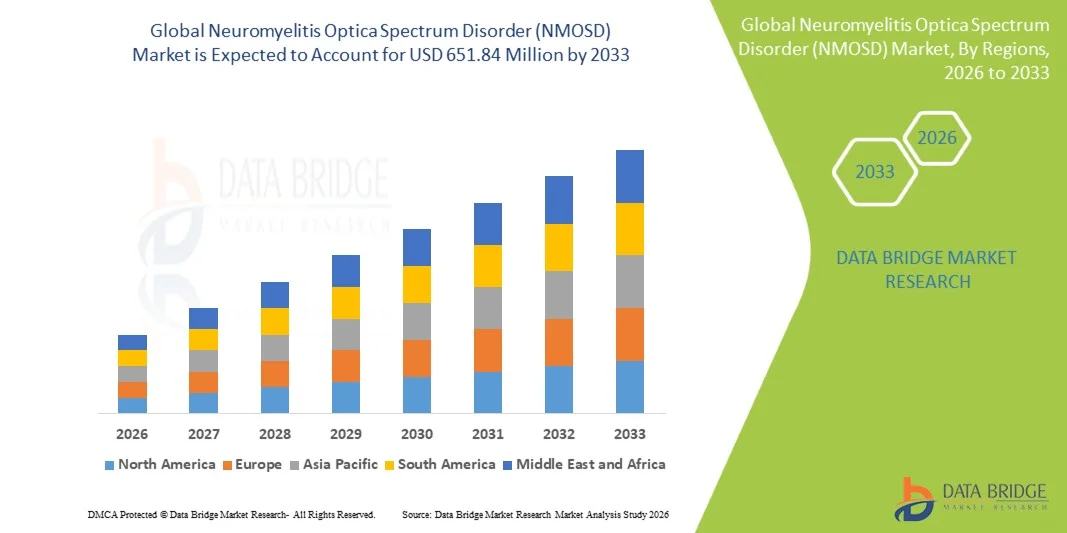

Le marché des troubles du spectre de la neuromyélite Optica a été évalué à405,90 millions de dollars en 2025et devrait atteindre651,84 millions de dollars en 2033, croissance à unTCAC de 6,10 % entre 2026 et 2033. Le marché connaît une croissance constanteTroubles du spectre de la neuromyélite Optica, la sensibilisation et le diagnostic précoce de maladies neurologiques rares auto-immunes, et l'avancement continu des thérapies biologiques ciblées. L'adoption croissante d'anticorps monoclonaux, l'amélioration de l'accès aux soins neurologiques spécialisés et l'expansion de la recherche sur les troubles auto-immuns appuient davantage l'expansion du marché. De plus, les approbations réglementaires favorables pour les nouveaux traitements de DNMO et l'augmentation des investissements dans le développement de médicaments pour maladies rares accélèrent la croissance du marché sur les grands marchés des soins de santé.

La reconnaissance croissante du NMOSD comme trouble neurologique distinct, associée à la disponibilité croissante d'outils de diagnostic avancés comme les tests d'anticorps de l'aquaporine-4 (AQP4-IgG) et les évaluations basées sur l'IRM, permet un diagnostic plus précoce et plus précis. Les fournisseurs de soins de santé adoptent de plus en plus des thérapies ciblées destinées à réduire les taux de rechute, à prévenir la progression des incapacités et à améliorer les résultats à long terme des patients. Les traitements biologiques et immunosuppresseurs remplacent progressivement les approches conventionnelles dans de nombreuses régions, offrant ainsi une gestion plus efficace des maladies. De plus, l'expansion des programmes de soutien aux patients, l'augmentation des dépenses en soins de santé et la recherche clinique en cours sur les thérapies de prochaine génération créent d'importantes possibilités de croissance sur le marché mondial des NMOSD.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des troubles du spectre de la neuromyélite Optica (NMOSD) avec la plus grande part de revenus de 36,42 % en 2025, appuyée par une infrastructure de soins de santé avancée, de solides cadres de remboursement, une forte sensibilisation aux maladies, des taux de diagnostic précoce et la présence de grands centres de recherche en neurologie et d'hôpitaux spécialisés. La région bénéficie également de l'adoption rapide de produits biologiques ciblés, de tests d'anticorps AQP4, de diagnostics par IRM et d'approches d'immunothérapie avancées pour la prévention des rechutes et la gestion à long terme des maladies. L'expansion des essais cliniques et l'investissement important dans la recherche sur les maladies neurologiques rares continuent de renforcer le leadership de la région sur le marché mondial.

- Le segment des injections a dominé le marché avec une part de 78,91 % en 2025, tirée par l'utilisation généralisée de produits biologiques et de thérapies immunoglobulines. Une forte dépendance à l'égard des anticorps monoclonaux intraveineux appuie la dominance.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par une sensibilisation accrue aux troubles neurologiques rares, l'expansion de l'infrastructure de soins de santé, l'accès accru aux soins de neurologie spécialisée et l'amélioration des capacités diagnostiques en Chine, en Inde et au Japon. La disponibilité croissante de thérapies immunosuppresseurs et biologiques de pointe, ainsi que l'augmentation des dépenses de soins de santé et l'amélioration des programmes de dépistage accélèrent encore la croissance du marché régional.

- Les médicaments ont dominé le marché avec une part de 74,15 % en 2025, sous l'effet de l'utilisation généralisée d'immunosuppresseurs et de produits biologiques approuvés par la FDA comme l'éculizumab, l'inébilizumab et le satralizumab pour la prévention des rechutes et le contrôle à long terme des maladies.

- Forme posologique, les injections ont dominé le marché avec une part de 70,12 % en 2025, en raison de l'utilisation élevée de produits biologiques injectables pour le traitement des rechutes aiguës et le traitement d'entretien.

- Les hôpitaux dominaient le marché avec une part de 52,87 % en 2025, entraînée par un afflux élevé de patients, une infrastructure diagnostique avancée et l'accès à des neurologues spécialisés et à des thérapies à base de perfusion.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 405,90 millions de dollars

- Valeur marchande prévue (2033) : 651,84 millions de dollars

- Prévisions CAGR (2026-2033): 6,10%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des troubles du spectre de la neuromyélite OpticaSegmentation

|

Attributs |

Neuromyélite Trouble du spectre de l'optique (DMSN)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Alexion Pharmaceuticals (États-Unis) |

|

Possibilités de marché |

· Extension des thérapies biologiques ciblées · Progrès dans le diagnostic précoce et les tests à base de biomarqueurs · Croissance des nouveaux marchés des soins de santé et des programmes sur les maladies rares |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des troubles du spectre de la neuromyélite Optica

Tendance: L'adoption croissante de produits biologiques ciblés et d'immunothérapie de précision dans le DNMO

Le marché des troubles du spectre de la neuromyélite Optica (NMOSD) connaît une forte évolution vers des thérapies biologiques ciblées et une immunothérapie de précision, remplaçant les immunosuppresseurs traditionnels à large spectre. Produits biologiques approuvés tels queeculizumab (Soliris), inélizumab (Uplizna) et satralizumab (Enspryng)sont de plus en plus adoptés pour réduire la fréquence des rechutes et prévenir les handicaps neurologiques à long terme. Des études cliniques ont montré que les patients anti-AQP4 anticorps positifs traités par ces produits biologiques connaissent une réduction significative des taux de rechute annualisés, dans certains cas dépassantRéduction du risque de rechute de 70% par rapport au placebo ou au traitement conventionnel.

Les neurologues utilisent également de plus en plusEssai d'anticorps AQP4-IgG et différenciation des anticorps MOGassurer un diagnostic précoce et précis, en améliorant la personnalisation du traitement. De plus, les thérapies à base de perfusion administrées en milieu hospitalier deviennent des soins standard pour les cas de DNMO modérés à sévères, appuyés par des centres spécialisés en neurologie en Amérique du Nord et en Europe.

Dynamique du marché des troubles du spectre de la neuromyélite Optica

Facteur clé du marché : Diagnostic en hausse et expansion du neurodiagnostic avancé

La reconnaissance et le diagnostic de plus en plus répandus à l'échelle mondiale de ces maladies sont un moteur majeur de la croissance du marché. Amélioration de l ' accèsImagerie par IRM, essais d'anticorps AQP4-IgG et essais neuroimmunologiques avancésa considérablement augmenté les taux de détection précoce, en particulier en Amérique du Nord et en Europe. On estime maintenant que la DSNMO affecte approximativement0,5 à 10 pour 100 000 habitants dans le monde, avec des taux de détection plus élevés en raison d'une meilleure sensibilité au diagnostic plutôt que d'une croissance réelle de l'incidence.

Les hôpitaux et les centres de neurologie spécialisés adoptent de plus en plus des protocoles de diagnostic normalisés recommandés par des organisations commeGroupe international pour le diagnostic des organisations non gouvernementales (IPND), qui a aidé à différencier le NMOSD de la sclérose en plaques plus efficacement. La prévalence croissante des troubles neurologiques auto-immuns, associée à une sensibilisation accrue des cliniciens, accélère encore la demande de thérapies ciblées et de solutions de gestion des maladies à long terme.

Principales contraintes et défis : coût élevé du traitement et accès limité aux produits biologiques

Le coût élevé des thérapies biologiques et l'accessibilité limitée dans les régions à faible revenu et à revenu intermédiaire constituent un défi majeur sur le marché des DNM. Traitement avancé des anticorps monoclonaux tels queeculizumab peut coûter plus de USD 500 000 par an par patient, ce qui rend le traitement à long terme économiquement difficile sans une assurance ou un soutien de remboursement solide.

Dans de nombreux pays en développement, les patients comptent toujours sur des immunosuppresseurs non étiquetés comme l'azathioprine, le mycophénolate mofétil et les corticostéroïdes en raison de la disponibilité limitée de nouveaux produits biologiques. De plus, les thérapies par perfusion nécessitent une infrastructure hospitalière spécialisée, un personnel de neurologie formé et une surveillance à long terme, ce qui limite encore l'accès dans les milieux ruraux et les zones de ressources limitées.

Par exemple, bien que l'Amérique du Nord et certaines parties de l'Europe aient un accès généralisé aux produits biologiques approuvés par la FDA et l'EMA, l'accès à ces produits dans certaines parties de l'Asie-Pacifique, de l'Afrique et de l'Amérique latine demeure incohérent, ce qui a pour effet de retarder l'initiation du traitement et d'augmenter les taux de progression des incapacités.

Possibilité de marché clé : expansion du pipeline biologique et neuroimmunologie personnalisée

Le marché de la DSMN offre de fortes possibilités de croissance grâce à l'expansion continue des pipelines de médicaments biologiques et aux progrès de la neuroimmunologie personnalisée. Les entreprises pharmaceutiques développent activement des thérapies de prochaine génération ciblantcomplément des voies, des récepteurs IL-6 et des mécanismes de déplétion des cellules B, visant à améliorer la prévention des rechutes et à réduire les lésions neurologiques à long terme.

L'utilisation croissantesélection du traitement par biomarqueur, en particulier le statut d'anticorps AQP4 et le profilage inflammatoire de cytokine, permet des stratégies de traitement plus personnalisées. Les réseaux de recherche clinique en Amérique du Nord, en Europe et au Japon élargissent également les essais multicentriques pour évaluer les polythérapies et l'innocuité à long terme des produits biologiques. De plus, l'amélioration de l'infrastructure des soins de santé dans les économies émergentes comme l'Inde et la Chine, de même que l'expansion des programmes de financement pour les maladies rares et des initiatives d'aide aux patients, devraient accroître considérablement l'adoption biologique au cours de la prochaine décennie, ce qui créera une forte possibilité de croissance pour l'expansion du marché mondial des AMSN.

Étendue du marché des troubles du spectre de la neuromyélite Optica

Le marché des troubles du spectre de la neuromyélite Optica est segmenté en fonction du type, du type de traitement, de la voie d'administration, de la forme posologique, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché des troubles du spectre de la neuromyélite Optica (NMOSD) est segmenté en troubles du spectre de la neuromyélite Optica avec des anticorps de l'Aquaporine-4 et des troubles du spectre de la neuromyélite Optica sans anticorps de l'Aquaporine-4. Le segment AQP4-Antibody Positive NMOSD a dominé le marché avec une part de 68,42 % en 2025, tirée par des taux de confirmation diagnostique plus élevés, une meilleure reconnaissance clinique et la disponibilité de thérapies biologiques ciblées. L'adoption croissante d'anticorps monoclonaux tels que l'eculizumab et l'inélizumab chez les patients atteints d'AQP4-positifs renforce encore la croissance du segment. L'amélioration du diagnostic fondé sur les biomarqueurs et l'utilisation plus large des tests sérologiques favorisent l'identification précoce des maladies. La sensibilisation des neurologues améliore les taux d'initiation au traitement à l'échelle mondiale. Les hôpitaux préfèrent des protocoles de traitement normalisés pour les cas d'anticorps positifs en raison d'une réponse thérapeutique prévisible. L'expansion des essais cliniques axés sur les immunothérapies ciblées renforce la domination. La prévalence croissante de troubles neurologiques auto-immuns contribue également à ce segment de leadership. Une meilleure couverture du remboursement des produits biologiques sur les marchés développés accélère l'adoption. L'augmentation des admissions à l'hôpital pour les cas de rechute grave soutient également la part de marché. Une forte activité de mise au point de médicaments en pipeline améliore la pénétration du traitement. Dans l'ensemble, la clarté clinique et la disponibilité d'un traitement ciblé continuent de stimuler la domination.

Le segment NMOSD Négatif AQP4-Antibody devrait enregistrer le TCAC le plus rapide de 8,9 % entre 2026 et 2033, grâce à des progrès de précision diagnostique et à une meilleure différenciation par rapport à la sclérose en plaques. L'augmentation de la disponibilité de l'imagerie avancée et des tests biomarqueurs du LCR améliore les taux de détection. De plus en plus de recherches sur les maladies associées aux anticorps de MOG élargissent la classification thérapeutique. Une prise de conscience clinique accrue de la DNMO séronégative favorise l'initiation précoce du traitement. Les entreprises pharmaceutiques élargissent les essais pour répondre aux besoins non satisfaits de ce sous-groupe. Les outils de diagnostic basés sur l'IA améliorent la précision dans les cas complexes. L'expansion des réseaux de spécialistes en neurologie sur les marchés émergents stimule les taux d'identification. L'augmentation des taux de correction des erreurs de diagnostic conduit à l'adoption du traitement. La croissance des approches médicales personnalisées améliore les résultats. L'amélioration de l'infrastructure des soins de santé permet une meilleure stratification des maladies. Les campagnes de sensibilisation du bassin de patients augmentent les taux de diagnostic. Dans l'ensemble, l'amélioration des capacités diagnostiques accélère la croissance la plus rapide.

- Par type de traitement

Sur la base du type de traitement, le marché mondial des NMOSD est segmenté en médicaments, en thérapie par échange de plasma et en immunoglobuline. Le segment des médicaments a dominé le marché avec une part de 72,15% en 2025, sous l'effet de l'utilisation généralisée d'immunosuppresseurs et de produits biologiques approuvés par la FDA comme l'eculizumab, le satralizumab et l'inébilizumab. L'adoption croissante d'un traitement d'entretien à long terme favorise une demande soutenue. Une forte préférence des médecins pour la prévention des rechutes basée sur les produits biologiques favorise l'adoption. L'élargissement de l'inclusion des formules hospitalières améliore l'accessibilité. La sensibilisation croissante à la prévention des rechutes favorise l'initiation précoce du traitement. Les progrès pharmaceutiques dans les anticorps monoclonaux améliorent l'efficacité. La normalisation accrue des lignes directrices cliniques appuie la domination des médicaments. Le risque élevé de récurrence dans la DMSN encourage l'utilisation continue des médicaments. L'expansion de la couverture d'assurance sur les marchés développés améliore l'accessibilité. La croissance des réseaux de distribution de pharmacie spécialisée favorise la pénétration des médicaments. On s'attend à ce que des thérapies de pipeline solides élargissent ce segment. Dans l'ensemble, les médicaments demeurent l'épine dorsale de la gestion de la DMSN à l'échelle mondiale.

Le segment de la thérapie par échange de plasma devrait enregistrer le TCAC le plus rapide de 9,2 % entre 2026 et 2033, en raison de l'utilisation croissante dans les cas de rechute aiguë. L'adoption croissante des hôpitaux dans les unités de neurologie des soins critiques soutient la demande. Une meilleure technologie d'aphérèse améliore l'efficacité et la sécurité du traitement. L'élargissement de l'infrastructure de l'USI dans les marchés émergents accélère l'accès. De plus en plus de preuves appuyant la récupération neurologique rapide augmentent la préférence des médecins. L'intégration de l'échange plasmatique dans les protocoles normalisés de rechute stimule l'utilisation. L'augmentation de la couverture de remboursement pour les interventions neurologiques aiguës appuie l'adoption. L'incidence croissante d'attaques graves du NMOSD est à l'origine de la demande procédurale. L'expansion des centres de soins d'urgence en neurologie améliore la disponibilité. Les progrès technologiques dans les systèmes de filtration améliorent les résultats. Les programmes de formation destinés aux spécialistes de l'aphérèse augmentent la capacité mondiale. Dans l'ensemble, la dépendance aux soins actifs est à l'origine de la croissance la plus rapide.

- Par voie d'administration

Sur la base de la voie d'administration, le marché mondial des NMOSD est segmenté en Oral, Parenteral et autres. Le segment parentéral a dominé le marché avec une part de 74,68 % en 2025, grâce à l'utilisation élevée d'anticorps monoclonaux par voie intraveineuse et de thérapies immunoglobulines. Une forte préférence clinique pour l'administration IV dans les troubles neurologiques auto-immuns sévères soutient la dominance. Les thérapies pour perfusion en milieu hospitalier demeurent la norme mondiale de soins. L'augmentation des approbations de médicaments biologiques nécessitant une livraison injectable stimule la demande. La multiplication des cas de rechute nécessitant une intervention rapide renforce l'adoption. L'élargissement de l'infrastructure du centre de perfusion améliore l'accessibilité. La biodisponibilité accrue des médicaments parentéraux améliore l'efficacité du traitement. Une solide confiance des médecins dans les produits biologiques injectables appuie le leadership du marché. La croissance des services de neurologie hospitalière augmente les taux d'utilisation. Le remboursement de l'assurance pour les thérapies par perfusion améliore l'accessibilité. L'alignement des lignes directrices cliniques favorise les thérapies parentérales dans la gestion des DSMN. Dans l'ensemble, les traitements injectables dominent en raison de l'efficacité et de la nécessité clinique.

Le segment Oral devrait enregistrer le TCAC le plus rapide de 8,4% entre 2026 et 2033, grâce au développement d'immunomodulateurs à petites molécules de nouvelle génération. La demande croissante de thérapies auto-administrées adaptées aux patients favorise la croissance. L'augmentation de la recherche sur les immunosuppresseurs oraux augmente l'activité des pipelines. L'amélioration des taux d'observance des thérapies buccales stimule l'acceptation des médecins. L'expansion des modèles de traitement à domicile favorise l'adoption. La préférence croissante pour l'administration non invasive est à l'origine de la demande des patients. Les entreprises pharmaceutiques investissent dans des produits de remplacement biologiques oraux. Les progrès dans les systèmes de distribution de médicaments améliorent la biodisponibilité. L'augmentation des pressions sur les coûts des soins de santé encourage l'adoption de la thérapie orale. L'augmentation de la prise en charge externe du NMOSD favorise la croissance. Les essais cliniques pour les thérapies d'entretien oral sont en expansion mondiale. Dans l'ensemble, la commodité et l'innovation stimulent la croissance la plus rapide.

- Par forme posologique

Sur la base de la forme posologique, le marché mondial des NMOSD est segmenté en comprimés, injections et autres. Le segment des injections a dominé le marché avec une part de 78,91 % en 2025, tirée par l'utilisation généralisée de produits biologiques et de thérapies immunoglobulines. Une forte dépendance à l'égard des anticorps monoclonaux intraveineux appuie la dominance. L'administration en milieu hospitalier assure un dosage contrôlé et la sécurité. L'utilisation croissante de thérapies injectables à longue durée d'action améliore l'adhésion. De solides lignes directrices cliniques favorisent les formulations injectables pour la prévention des rechutes. La gravité croissante des cas de DNM augmente la demande d'injection en milieu hospitalier. L'expansion des centres de perfusion améliore l'accessibilité au traitement. Une grande efficacité des produits biologiques injectables renforce la préférence des médecins. L'approbation croissante des thérapies IV renforce la part de marché. Le remboursement d'assurance pour les produits biologiques injectables améliore l'accessibilité. Les pipelines d'essais cliniques sont fortement axés sur l'injection. Dans l'ensemble, les injections demeurent la forme posologique standard dans les soins aux DNM.

Le segment des comprimés devrait enregistrer le TCAC le plus rapide de 8,7 % entre 2026 et 2033, en raison du développement croissant des médicaments immunomodulateurs oraux. La préférence croissante des patients pour un traitement auto-administré favorise l'adoption. L'expansion des tendances du traitement à domicile stimule la demande. La R-D pharmaceutique se concentre de plus en plus sur les alternatives orales. L'amélioration des techniques de formulation des médicaments améliore la stabilité et l'absorption. L'augmentation de la gestion des DNMO de nature légère à modérée dans les services ambulatoires favorise la croissance. Une meilleure adhérence par rapport aux programmes complexes de perfusion conduit à l'absorption. L'expansion des essais cliniques pour les médicaments d'entretien oral accélère l'innovation. La rentabilité des thérapies buccales améliore l'accessibilité. Une sensibilisation accrue à la gestion des maladies chroniques favorise l'adoption de comprimés. La décentralisation des soins de santé stimule les prescriptions ambulatoires. Dans l'ensemble, la commodité et l'innovation stimulent la croissance la plus rapide.

Neuromyélite Trouble du spectre Optica (DMSN) Analyse régionale du marché

L'Amérique du Nord a dominé le marché des troubles du spectre de la neuromyélite Optica et a représenté la plus grande part des revenus de 36,42 % en 2025, avec l'appui d'infrastructures de soins de santé de pointe, de solides cadres de remboursement, une forte sensibilisation aux maladies, des taux de diagnostic précoce et la présence de centres de recherche en neurologie et d'hôpitaux spécialisés de premier plan. La région bénéficie également de l'adoption rapide de produits biologiques ciblés tels que l'eculizumab, l'inébilizumab et le satralizumab, ainsi que de l'utilisation généralisée d'un test d'anticorps AQP4-IgG, de diagnostics basés sur l'IRM et d'approches d'immunothérapie avancées pour la prévention des rechutes et la gestion à long terme des maladies. L'expansion des essais cliniques et l'investissement important dans la recherche sur les maladies neurologiques rares continuent de renforcer le leadership de la région sur le marché mondial.

Aperçu du marché des Neuromyélites des États-Unis Trouble du spectre Optica

Le marché américain des NMOSD connaît une forte croissance en raison de la sensibilisation élevée aux maladies, de l'infrastructure de soins de neurologie avancée et de l'adoption rapide de thérapies biologiques pour la prévention des rechutes. Le pays dispose d'un solide réseau de centres de neurologie spécialisés et d'hôpitaux universitaires qui participent activement au diagnostic et au traitement des rares troubles neurologiques auto-immuns. L'utilisation croissante d'anticorps monoclonaux approuvés par la FDA, de tests d'anticorps AQP4 et de systèmes de diagnostic basés sur l'IRM améliore la détection précoce et les résultats du traitement. En outre, une forte activité de recherche clinique et des essais en cours sur les immunothérapies de la prochaine génération stimulent davantage l'expansion du marché aux États-Unis.

Europe Neuromyélite Spectrum Disorder (NMOSD) Aperçu du marché

Le marché européen des NMOSD continue de contribuer de manière significative aux recettes mondiales, grâce à des systèmes de santé bien établis, à de solides programmes de gestion des maladies rares et à un accès accru aux immunothérapies avancées dans des pays comme l'Allemagne, la France et le Royaume-Uni. La région bénéficie de l'adoption croissante de traitements d'anticorps monoclonaux, de l'amélioration de la précision diagnostique grâce à l'IRM et aux tests sérologiques, et de la participation active à des programmes de recherche clinique multinationaux axés sur la neuromyélite optique et d'autres troubles neurologiques auto-immuns. Un soutien réglementaire fort et des initiatives de sensibilisation croissantes continuent de soutenir une croissance régulière du marché en Europe.

Neuromyélite du Royaume-Uni Trouble du spectre de l'optique (DMSN) Aperçu du marché

Le marché britannique du NMOSD connaît une croissance régulière, soutenue par un accès solide aux soins de santé, une sensibilisation accrue aux troubles neurologiques rares et une amélioration des capacités diagnostiques dans les grands centres de neurologie. Le pays bénéficie de l'adoption rapide de l'imagerie par IRM, des tests d'anticorps AQP4-IgG et des traitements d'immunothérapie avancés pour la prévention des rechutes et la gestion à long terme des maladies. La participation croissante aux programmes de recherche clinique sur les maladies rares et l'élargissement de l'accès aux thérapies monoclonales en anticorps appuient davantage la croissance du marché au Royaume-Uni.

Allemagne Neuromyélite Trouble du spectre Optica (NMOSD) Aperçu du marché

Le marché allemand du NMOSD est en pleine expansion grâce à son infrastructure de soins de santé avancée, à un écosystème de recherche en neurologie solide et à l'adoption d'outils de diagnostic de précision. Les principaux hôpitaux et centres médicaux universitaires utilisent de plus en plus l'imagerie par IRM et les tests à base d'anticorps pour un diagnostic précoce et précis du NMOSD. Le pays dispose également d'un large accès aux thérapies biologiques de pointe et aux traitements immunosuppresseurs, appuyés par des systèmes de remboursement structurés et une participation active aux initiatives européennes de recherche sur les maladies rares. L'innovation clinique continue et la forte spécialisation en neurologie stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des neuromyélites de l'Asie-Pacifique

On s'attend à ce que le marché des NMOSD de l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,4 % de 2026 à 2033, alimenté par une sensibilisation accrue aux troubles neurologiques rares, l'expansion de l'infrastructure des soins de santé, l'accès accru aux soins de neurologie spécialisée et l'amélioration des capacités diagnostiques en Chine, en Inde et au Japon. La disponibilité croissante de thérapies immunosuppresseurs et biologiques de pointe, ainsi que l'augmentation des dépenses de soins de santé et l'amélioration des programmes de dépistage accélèrent encore la croissance du marché régional. De plus, l'adoption croissante des tests d'anticorps AQP4 et des diagnostics basés sur l'IRM améliore les taux de détection précoce et favorise l'initiation plus rapide du traitement dans toute la région.

Aperçu du marché de la neuromyélite du Japon

Le marché japonais du NMOSD connaît une croissance constante en raison de son système de santé avancé, de l'importance accordée à la recherche neurologique et de la forte adoption de diagnostics de précision. Les hôpitaux et les centres de neurologie spécialisée utilisent de plus en plus les tests d'anticorps AQP4-IgG et l'imagerie par IRM pour un diagnostic précoce et précis du NMOSD. Le pays a également un accès croissant aux thérapies biologiques telles que le satralizumab, mis au point au Japon, ce qui a considérablement amélioré les résultats du traitement pour les patients atteints de NMOSD. La prévalence croissante de troubles neurologiques auto-immuns et une forte activité de recherche clinique continuent de soutenir l'expansion du marché.

Aperçu du marché des neuromyélites de la Chine

Le marché chinois des NMOSD augmente rapidement, en raison de la sensibilisation accrue aux rares troubles neurologiques, de l'expansion de l'infrastructure de soins de santé et de l'accès accru aux technologies diagnostiques de pointe. Les hôpitaux adoptent de plus en plus l'imagerie par IRM et les tests d'anticorps pour le diagnostic précoce, ce qui améliore considérablement les taux d'identification des patients. La disponibilité croissante de traitements immunosuppresseurs et de produits biologiques, ainsi que l'augmentation des dépenses de soins de santé et les initiatives gouvernementales visant à améliorer la gestion des maladies rares, appuient davantage l'expansion du marché. De plus, l'augmentation de l'activité de recherche clinique et l'amélioration des réseaux de soins en neurologie placent la Chine comme l'un des marchés de NMOSD les plus dynamiques au monde.

Part de marché des troubles du spectre de la neuromyélite Optica

L'industrie des troubles du spectre de la neuromyélite Optica est principalement dirigée par des entreprises bien établies, notamment :

- Alexion Pharmaceuticals (États-Unis)

- Horizon Therapeutics (États-Unis)

- UCB S.A. (Belgique)

- Novartis AG (Suisse)

- Roche Holding AG (Suisse)

- AbbVie Inc. (États-Unis)

- Biogen Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Viela Bio (États-Unis)

- Genentech Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Sanofi S.A. (France)

- AstraZeneca plc (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Takeda Pharmaceutical Company Limited (Japon)

- Bayer AG (Allemagne)

- Johnson & Johnson (États-Unis)

- Pfizer Inc. (États-Unis)

- Eisai Co., Ltd. (Japon)

- Kyowa Kirin Co., Ltd. (Japon)

- Bristol Myers Squibb (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- MedImmune (filiale d'AstraZeneca)

- Apellis Pharmaceuticals (États-Unis)

- argenx SE (Pays-Bas)

- Zai Lab Limited (Chine)

- Fresenius Kabi (Allemagne)

- Lupin Limited (Inde)

- Laboratoires de Reddy (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Ltd. (Inde)

- Hetero Drugs Ltd. (Inde)

- Intas Pharmaceuticals Ltd. (Inde)

- Almirall S.A. (Espagne)

Les derniers développements sur le marché des troubles du spectre de la neuromyélite Optica

- En août 2020 (approbation de base influençant l'expansion du marché de 2021 à 2025), Genentech a annoncé l'approbation par la FDA d'Enspryng (satralizumab-mwge) pour les patients adultes atteints d'un NMOSD anticorps anti-aquaporine-4 (AQP4). Ceci a marqué le premier et le seul traitement auto-administré sous-cutané pour le NMOSD, permettant un traitement à domicile et améliorant significativement la commodité du patient par rapport aux traitements par perfusion intraveineuse. Le médicament cible la signalisation des récepteurs IL-6, ce qui réduit le risque de rechute chez les patients atteints de NMOSD. Cette approbation a permis de renforcer le pipeline des produits biologiques et de jeter les bases d'une adoption plus large des immunothérapies ciblées sur le marché des AMSN

- En juin 2020 (impact sur le marché allant jusqu'à la phase d'adoption de 2021-2025), Alexion Pharmaceuticals a annoncé l'approbation par la FDA de Soliris (eculizumab) pour les patients atteints de NMOSD 4 positifs. Soliris est devenu l'un des premiers traitements inhibiteurs de complément utilisés pour réduire le risque de rechute dans le DNMO, administré par perfusion intraveineuse bihebdomadaire. Son approbation a permis d'établir que l'inhibition est une voie thérapeutique clé dans la gestion des DNMO. Le médicament a considérablement réduit les taux de rechute et a été largement adopté dans les établissements hospitaliers de soins de neurologie. Son succès a encouragé le développement d'inhibiteurs de complément à action prolongée de la prochaine génération

- En mars 2024, AstraZeneca a annoncé l'approbation par la FDA d'Ultomiris (ravuizumab-cwvz) pour le traitement des adultes atteints de NMOSD anticorps positifs AQP4. Ultomiris, successeur de Soliris depuis longtemps, a montré des intervalles de dose plus longs toutes les huit semaines que les perfusions bihebdomadaires de Soliris, améliorant la commodité du patient et réduisant la charge de traitement. L'approbation a élargi l'accès pour compléter l'inhibition thérapeutique et renforcé le pipeline d'immunologie des maladies rares. Les données cliniques ont montré une réduction significative du risque de rechute, renforçant ainsi son rôle dans les stratégies de gestion à long terme de la DNM

- En mars 2024, les mises à jour réglementaires ont confirmé que Ultomiris (ravulizumab) est devenu un traitement clé approuvé par la FDA pour le NMOSD, élargissant les options de traitement pour les patients AQP4 positifs à travers les États-Unis. L'approbation a mis en évidence une forte efficacité clinique dans la réduction du risque de rechute et a appuyé le virage croissant vers des thérapies biologiques à action prolongée en neurologie auto-immune. L'intervalle de dosage prolongé du médicament a amélioré l'adhésion et réduit la charge d'utilisation des soins de santé dans les centres de perfusion. Ce développement a renforcé le paysage concurrentiel entre les thérapies complémentaires inhibiteurs

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 MODÈLE BASÉ SUR L'ÉPIDÉMIOLOGIE

2.2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 ÉPIDÉMIOLOGIE

7 APERÇUS DE L'INDUSTRIE

8 SCÉNARIO RÉGLEMENTAIRE

9 ANALYSE DU PIPELINE

9.1 CANDIDATS DE PHASE III

9.2 CANDIDATS À LA PHASE II

9.3 CANDIDATS DE LA PHASE I

9.4 AUTRES (PRÉCLINIQUE ET RECHERCHE)

10 MARCHÉS MONDIAUX DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR TYPE DE MALADIE

10.1 APERÇU

10.2 FORME RÉCIDIVE

10.3 FORME MONOPHASIQUE

11 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR ANTICORPS

11.1 APERÇU

11.2 VARIANTES ANTI-AQP4+

11.3 VARIANTES ANTI-MOG+

12 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR TRAITEMENT

12.1 APERÇU

12.2 MÉDICAMENT

12.2.1 ANTICORPS MONOCLONAL

12.2.1.1. ÉCULIZUMAB

12.2.1.2. INÉBILIZUMAB

12.2.1.3. SATRALIZUMAB

12.2.1.4. AUTRE

12.2.2 IMMUNOSUPPRESSEUR

12.2.2.1. AZATHIOPRINE

12.2.2.2. MYCOPHÉNOLATE

12.2.2.3. RITUXIMAB

12.2.2.4. MÉTHOTREXATE

12.2.2.5. MITOXANTRONE

12.2.2.6. ÉCULIZUMAB

12.2.2.7. TOCILIZUMAB

12.2.2.8. AUTRE

12.2.2.9. CORTICOSTÉROIDES

12.2.2.9.1. MÉTHYLPREDNISOLONE

12.2.2.9.2. PREDNISONE

12.2.2.9.3. AUTRES

12.2.3 MÉDICAMENTS ANTIÉPILEPTIQUES

12.2.3.1. GABAPENTINE

12.2.3.2. CARBAMAZÉPINE

12.2.3.3. AUTRES

12.2.4 ANTI-SPASMODIQUES

12.2.4.1. BACLOFÈNE

12.2.4.2. TIZANIDINE

12.2.4.3. AUTRES

12.2.5 ANTIDÉPRESSEURS

12.2.5.1. AMITRIPTYLINE

12.2.5.2. DULOXÉTINE

12.2.5.3. AUTRES

12.2.6 ANALGÉSIQUES

12.2.6.1. TRAMADOL

12.2.6.2. OPIACÉS

12.2.6.3. AUTRES

12.2.7 AUTRES

12.3 THÉRAPIE PAR PLASMA

12.4 DIAGNOSTIC

12.4.1 IRM

12.4.2 TEST D'ANTICORPS

12.4.3 PONCTION LOMBAIRE (PRÉLÈVEMENT RACHIDIEN)

12.4.4 TEST DE RÉPONSE AUX STIMULI

12.4.5 AUTRES

12,5 AUTRE

13 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR TYPE DE MÉDICAMENT

13.1 APERÇU

13.2 MARQUE

13.2.1 SOLIRIS

13.2.2 UPLIZNA

13.2.3 ENSPRYNG

13.2.4 AUTRE

13.3 GÉNÉRIQUES

14 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR SYMPTÔMES

14.1 APERÇU

14.2 NÉVRIT OPTIQUE

14.3 MYÉLITE AIGUË

14.4 SYNDROME DE L'AIRE POSTREMA

14.5 SYNDROME AIGU DU TRONC CÉRÉBRAL

14.6 NARCOLEPSIE SYMPTOMATIQUE/SYNDROME CLINIQUE IENCÉPHALIQUE AIGU

14.7 SYNDROME CÉRÉBRAL SYMPTOMATIQUE AVEC LÉSION CÉRÉBRALE TYPIQUE DU NSMOD

14,8 AUTRES

15 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR TYPE DE POPULATION

15.1 APERÇU

15.2 PÉDIATRIQUE

15.3 ADULTES

16 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR VOIE D'ADMINISTRATION

16.1 APERÇU

16.2 ORALE

16.2.1 COMPRIMÉS

16.2.2 SUSPENSION

16.2.3 AUTRES

16.3 PARENTÉRALE

16.3.1 INTRAVEINEUSE

16.3.2 SOUS-CUTANÉ

16.3.3 AUTRES

16.4 AUTRES

17 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR UTILISATEUR FINAL

17.1 APERÇU

17.2 HÔPITAUX

17.3 CLINIQUES SPÉCIALISÉES

17.4 SOINS DE SANTÉ À DOMICILE

17,5 AUTRES

18 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR CANAL DE DISTRIBUTION

18.1 APERÇU

18.2 PHARMACIES HOSPITALIÈRES

18.3 PHARMACIES DE DÉTAIL

18.4 PHARMACIES EN LIGNE

18,5 AUTRES

19 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

19.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

19.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

19.5 FUSIONS ET ACQUISITIONS

19.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.7 EXTENSION

19.8 MODIFICATIONS RÉGLEMENTAIRES

19.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

20 MARCHÉS MONDIAUX DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PAR ZONE GÉOGRAPHIQUE

MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

20.2 EUROPE

20.2.1 ALLEMAGNE

20.2.2 Royaume-Uni

20.2.3 ITALIE

20.2.4 FRANCE

20.2.5 ESPAGNE

20.2.6 RUSSIE

20.2.7 SUISSE

20.2.8 TURQUIE

20.2.9 BELGIQUE

20.2.10 PAYS-BAS

20.2.11 DANEMARK

20.2.12 SUÈDE

20.2.13 POLOGNE

20.2.14 NORVÈGE

20.2.15 FINLAND

20.2.16 RESTE DE L'EUROPE

20.3 ASIE-PACIFIQUE

20.3.1 JAPON

20.3.2 CHINE

20.3.3 CORÉE DU SUD

20.3.4 INDE

20.3.5 SINGAPOUR

20.3.6 THAÏLANDE

20.3.7 INDONÉSIE

20.3.8 MALAISIE

20.3.9 PHILIPPINES

20.3.10 AUSTRALIE

20.3.11 NOUVELLE-ZÉLANDE

20.3.12 VIETNAM

20.3.13 TAÏWAN

20.3.14 RESTE DE L'ASIE-PACIFIQUE

20.4 AMÉRIQUE DU SUD

20.4.1 BRÉSIL

20.4.2 ARGENTINE

20.4.3 RESTE DE L'AMÉRIQUE DU SUD

20.5 MOYEN-ORIENT ET AFRIQUE

20.5.1 AFRIQUE DU SUD

20.5.2 ÉGYPTE

20.5.3 BAHREÏN

20.5.4 ÉMIRATS ARABES UNIS

20.5.5 KOWEÏT

20.5.6 OMAN

20.5.7 QATAR

20.5.8 ARABIE SAOUDITE

20.5.9 RESTE DE LA MEA

20.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

21 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), ANALYSE SWOT ET DBMR

22 MARCHÉ MONDIAL DES TROUBLES DU SPECTRE DE LA NEUROMYÉLITE OPTIQUE (NMOSD), PROFIL DE L'ENTREPRISE

22.1 ALEXION PHARMACEUTICALS, INC.

22.1.1 PRÉSENTATION DE L'ENTREPRISE

22.1.2 ANALYSE DES REVENUS

22.1.3 PRÉSENCE GÉOGRAPHIQUE

22.1.4 PORTEFEUILLE DE PRODUITS

22.1.5 ÉVOLUTIONS RÉCENTES

22.2 VIELA BIO.(HORIZON THERAPEUTICS PLC)

22.2.1 PRÉSENTATION DE L'ENTREPRISE

22.2.2 ANALYSE DES REVENUS

22.2.3 PRÉSENCE GÉOGRAPHIQUE

22.2.4 PORTEFEUILLE DE PRODUITS

22.2.5 ÉVOLUTIONS RÉCENTES

22.3 F. HOFFMANN-LA ROCHE LTD

22.3.1 PRÉSENTATION DE L'ENTREPRISE

22.3.2 ANALYSE DES REVENUS

22.3.3 PRÉSENCE GÉOGRAPHIQUE

22.3.4 PORTEFEUILLE DE PRODUITS

22.3.5 ÉVOLUTIONS RÉCENTES

22.4 AMNEAL PHARMACEUTICALS LLC

22.4.1 PRÉSENTATION DE L'ENTREPRISE

22.4.2 ANALYSE DES REVENUS

22.4.3 PRÉSENCE GÉOGRAPHIQUE

22.4.4 PORTEFEUILLE DE PRODUITS

22.4.5 ÉVOLUTIONS RÉCENTES

22,5 ZYDUS PHARMACEUTICALS, INC.

22.5.1 PRÉSENTATION DE L'ENTREPRISE

22.5.2 ANALYSE DES REVENUS

22.5.3 PRÉSENCE GÉOGRAPHIQUE

22.5.4 PORTEFEUILLE DE PRODUITS

22.5.5 ÉVOLUTIONS RÉCENTES

22.6 FRESENIUS KABI États-Unis

22.6.1 PRÉSENTATION DE L'ENTREPRISE

22.6.2 ANALYSE DES REVENUS

22.6.3 PRÉSENCE GÉOGRAPHIQUE

22.6.4 PORTEFEUILLE DE PRODUITS

22.6.5 ÉVOLUTIONS RÉCENTES

22.7 CHORD THERAPEUTICS SA

22.7.1 PRÉSENTATION DE L'ENTREPRISE

22.7.2 ANALYSE DES REVENUS

22.7.3 PRÉSENCE GÉOGRAPHIQUE

22.7.4 PORTEFEUILLE DE PRODUITS

22.7.5 ÉVOLUTIONS RÉCENTES

22.8 ACCORD-SANTÉ

22.8.1 PRÉSENTATION DE L'ENTREPRISE

22.8.2 ANALYSE DES REVENUS

22.8.3 PRÉSENCE GÉOGRAPHIQUE

22.8.4 PORTEFEUILLE DE PRODUITS

22.8.5 ÉVOLUTIONS RÉCENTES

22,9 GENENTECH INC.

22.9.1 PRÉSENTATION DE L'ENTREPRISE

22.9.2 ANALYSE DES REVENUS

22.9.3 PRÉSENCE GÉOGRAPHIQUE

22.9.4 PORTEFEUILLE DE PRODUITS

22.9.5 ÉVOLUTIONS RÉCENTES

22.1 HORIZON THERAPEUTICS PLC

22.10.1 PRÉSENTATION DE L'ENTREPRISE

22.10.2 ANALYSE DES REVENUS

22.10.3 PRÉSENCE GÉOGRAPHIQUE

22.10.4 PORTEFEUILLE DE PRODUITS

22.10.5 ÉVOLUTIONS RÉCENTES

22.11 MYLAN NV

22.11.1 PRÉSENTATION DE L'ENTREPRISE

22.11.2 ANALYSE DES REVENUS

22.11.3 PRÉSENCE GÉOGRAPHIQUE

22.11.4 PORTEFEUILLE DE PRODUITS

22.11.5 ÉVOLUTIONS RÉCENTES

22.12 ASPEN PHARAMACRE PYT LTD

22.12.1 PRÉSENTATION DE L'ENTREPRISE

22.12.2 ANALYSE DES REVENUS

22.12.3 PRÉSENCE GÉOGRAPHIQUE

22.12.4 PORTEFEUILLE DE PRODUITS

22.12.5 ÉVOLUTIONS RÉCENTES

22.13 SANIS HEALTHCARE INC

22.13.1 PRÉSENTATION DE L'ENTREPRISE

22.13.2 ANALYSE DES REVENUS

22.13.3 PRÉSENCE GÉOGRAPHIQUE

22.13.4 PORTEFEUILLE DE PRODUITS

22.13.5 ÉVOLUTIONS RÉCENTES

22.14 AMGEN INC

22.14.1 PRÉSENTATION DE L'ENTREPRISE

22.14.2 ANALYSE DES REVENUS

22.14.3 PRÉSENCE GÉOGRAPHIQUE

22.14.4 PORTEFEUILLE DE PRODUITS

22.14.5 ÉVOLUTIONS RÉCENTES

22.15 TEVA PHARMACEUTICAL INDUSTRIES LTD.

22.15.1 PRÉSENTATION DE L'ENTREPRISE

22.15.2 ANALYSE DES REVENUS

22.15.3 PRÉSENCE GÉOGRAPHIQUE

22.15.4 PORTEFEUILLE DE PRODUITS

22.15.5 ÉVOLUTIONS RÉCENTES

22.16 PFIZER INC.

22.16.1 PRÉSENTATION DE L'ENTREPRISE

22.16.2 ANALYSE DES REVENUS

22.16.3 PRÉSENCE GÉOGRAPHIQUE

22.16.4 PORTEFEUILLE DE PRODUITS

22.16.5 ÉVOLUTIONS RÉCENTES

22.17 GLAXOSMITHKLINE PLC

22.17.1 PRÉSENTATION DE L'ENTREPRISE

22.17.2 ANALYSE DES REVENUS

22.17.3 PRÉSENCE GÉOGRAPHIQUE

22.17.4 PORTEFEUILLE DE PRODUITS

22.17.5 ÉVOLUTIONS RÉCENTES

22.18 NOVARTIS SA

22.18.1 PRÉSENTATION DE L'ENTREPRISE

22.18.2 ANALYSE DES REVENUS

22.18.3 PRÉSENCE GÉOGRAPHIQUE

22.18.4 PORTEFEUILLE DE PRODUITS

22.18.5 ÉVOLUTIONS RÉCENTES

22.19 APOTEX INC.

22.19.1 PRÉSENTATION DE L'ENTREPRISE

22.19.2 ANALYSE DES REVENUS

22.19.3 PRÉSENCE GÉOGRAPHIQUE

22.19.4 PORTEFEUILLE DE PRODUITS

22.19.5 ÉVOLUTIONS RÉCENTES

22.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

22.20.1 PRÉSENTATION DE L'ENTREPRISE

22.20.2 ANALYSE DES REVENUS

22.20.3 PRÉSENCE GÉOGRAPHIQUE

22.20.4 PORTEFEUILLE DE PRODUITS

22.20.5 ÉVOLUTIONS RÉCENTES

22.21 ANATARES PHARMA

22.21.1 PRÉSENTATION DE L'ENTREPRISE

22.21.2 ANALYSE DES REVENUS

22.21.3 PRÉSENCE GÉOGRAPHIQUE

22.21.4 PORTEFEUILLE DE PRODUITS

22.21.5 ÉVOLUTIONS RÉCENTES

22.22 LUPIN

22.22.1 PRÉSENTATION DE L'ENTREPRISE

22.22.2 ANALYSE DES REVENUS

22.22.3 PRÉSENCE GÉOGRAPHIQUE

22.22.4 PORTEFEUILLE DE PRODUITS

22.22.5 ÉVOLUTIONS RÉCENTES

22.23 HIKMA PHARMACEUTICALS PLC

22.23.1 PRÉSENTATION DE L'ENTREPRISE

22.23.2 ANALYSE DES REVENUS

22.23.3 PRÉSENCE GÉOGRAPHIQUE

22.23.4 PORTEFEUILLE DE PRODUITS

22.23.5 ÉVOLUTIONS RÉCENTES

22.24 STRIDES PHARMA INC

22.24.1 PRÉSENTATION DE L'ENTREPRISE

22.24.2 ANALYSE DES REVENUS

22.24.3 PRÉSENCE GÉOGRAPHIQUE

22.24.4 PORTEFEUILLE DE PRODUITS

22.24.5 ÉVOLUTIONS RÉCENTES

22,25 SEBELA PHARMACEUTICALS

22.25.1 PRÉSENTATION DE L'ENTREPRISE

22.25.2 ANALYSE DES REVENUS

22.25.3 PRÉSENCE GÉOGRAPHIQUE

22.25.4 PORTEFEUILLE DE PRODUITS

22.25.5 ÉVOLUTIONS RÉCENTES

22.26 CONCORD BIOTECH

22.26.1 PRÉSENTATION DE L'ENTREPRISE

22.26.2 ANALYSE DES REVENUS

22.26.3 PRÉSENCE GÉOGRAPHIQUE

22.26.4 PORTEFEUILLE DE PRODUITS

22.26.5 ÉVOLUTIONS RÉCENTES

22.27 JUBILANT CADISTA PHARMACEUTICALS INC

22.27.1 PRÉSENTATION DE L'ENTREPRISE

22.27.2 ANALYSE DES REVENUS

22.27.3 PRÉSENCE GÉOGRAPHIQUE

22.27.4 PORTEFEUILLE DE PRODUITS

22.27.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

23 RAPPORTS CONNEXES

24 CONCLUSION

25 QUESTIONNAIRE

26 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.