Global Next Generation Anode Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

10.95 Billion

USD

30.16 Billion

2024

2032

USD

10.95 Billion

USD

30.16 Billion

2024

2032

| 2025 –2032 | |

| USD 10.95 Billion | |

| USD 30.16 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux d'anode de nouvelle génération, par matériau (mélanges silicium/oxyde de silicium, mélanges silicium/oxyde de silicium, matériaux d'anode à base de titanate de lithium, matériaux d'anode à base de nanotubes de carbone, matériaux d'anode à base de graphène, matériaux d'anode à base d'oxydes métalliques et autres), application (piles à combustible, condensateurs, batteries au plomb, batteries lithium-ion), utilisateur final (transport, électricité et électronique, stockage d'énergie, aérospatiale et défense, utilisateurs industriels, automobile et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des matériaux d'anode de nouvelle génération

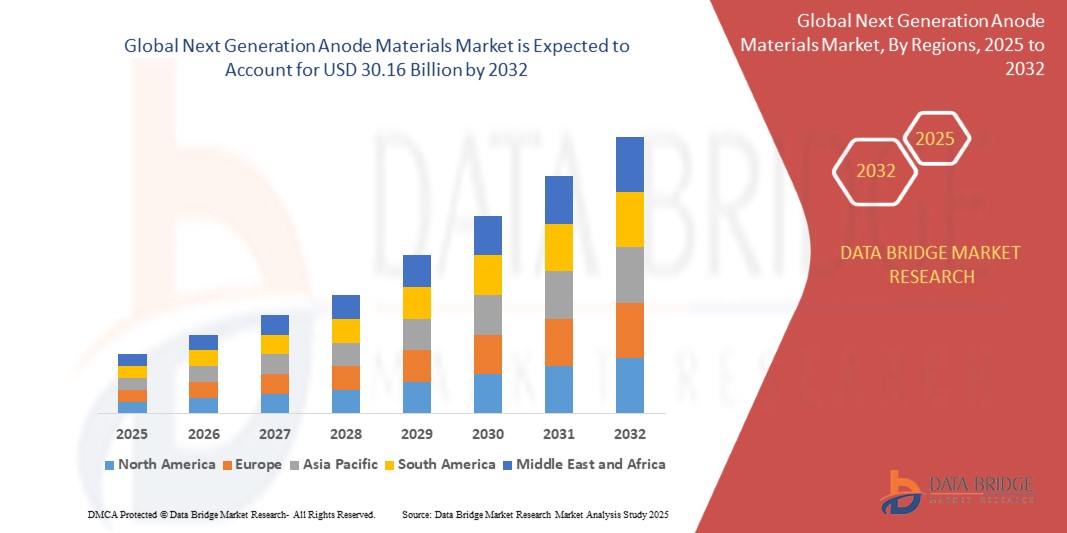

- Le marché mondial des matériaux d'anode de nouvelle génération était évalué à 10,95 milliards de dollars en 2024 et devrait atteindre 30,16 milliards de dollars d'ici 2032 , avec un TCAC de 13,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de batteries lithium-ion haute performance, l'adoption croissante des véhicules électriques et les progrès réalisés dans les technologies de stockage de l'énergie.

- L'investissement croissant dans la recherche et le développement par les principaux fabricants de batteries et les entreprises de science des matériaux accélère l'innovation et la mise à l'échelle des solutions d'anodes avancées.

Analyse du marché des matériaux d'anode de nouvelle génération

- L'intérêt croissant porté à l'amélioration de l'efficacité, de la capacité et de la vitesse de charge des batteries stimule l'innovation dans les matériaux d'anode de nouvelle génération tels que les matériaux à base de silicium, le lithium métal et le graphène.

- La transition vers la mobilité électrique et le stockage des énergies renouvelables stimule la demande en composants de batteries à haute densité énergétique.

- La région Asie-Pacifique a dominé le marché des matériaux d'anode de nouvelle génération avec la plus grande part de revenus (41,8 %) en 2024, grâce à la forte croissance de la production de véhicules électriques, à l'industrialisation généralisée et aux progrès constants des technologies de batteries dans des pays comme la Chine, le Japon et la Corée du Sud.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des matériaux d'anode de nouvelle génération, portée par l'adoption accélérée des véhicules électriques, le développement du stockage d'énergie et les efforts de localisation des chaînes d'approvisionnement des batteries. Les programmes de financement gouvernementaux et les activités de R&D axées sur la technologie créent un environnement favorable à la commercialisation des matériaux d'anode avancés.

- Le segment des mélanges silicium/oxyde de silicium a dominé le marché en 2024, représentant 36,4 % des revenus. Cette domination s'explique par leur capacité de stockage du lithium nettement supérieure et leur compatibilité avec les procédés de fabrication existants des batteries lithium-ion. Ces matériaux sont de plus en plus utilisés pour améliorer les performances des batteries de véhicules électriques, offrant une densité énergétique et une durée de vie accrues.

Portée du rapport et segmentation du marché des matériaux d'anode de nouvelle génération

|

Attributs |

Matériaux d'anode de nouvelle génération : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des matériaux d'anode de nouvelle génération

« Adoption croissante des matériaux d’anode à base de silicium »

- Les anodes à base de silicium gagnent en popularité grâce à leur capacité à fournir une densité énergétique nettement supérieure, jusqu'à dix fois celle des anodes en graphite classiques.

- Les fabricants de batteries investissent de plus en plus dans des conceptions à base de silicium composite et nanostructurées pour surmonter des problèmes tels que la dilatation volumique lors des cycles de charge.

- La demande croissante de véhicules électriques à grande autonomie et d'appareils portables à charge rapide accélère la transition vers des matériaux à base de silicium dans la fabrication des batteries.

- Les recherches en cours sont axées sur l'amélioration de la stabilité structurelle et des performances du cycle de vie des anodes en silicium, qui restent des obstacles majeurs à leur commercialisation.

- Par exemple, Sila Nanotechnologies s'est associée à Mercedes-Benz pour intégrer sa technologie d'anode en silicium de nouvelle génération dans les futures plateformes de batteries pour véhicules électriques.

Dynamique du marché des matériaux d'anode de nouvelle génération

Conducteur

« La demande croissante de batteries à haute densité énergétique pour les véhicules électriques »

- Le besoin croissant d'une autonomie accrue pour les véhicules électriques et d'un temps de charge réduit pousse les constructeurs automobiles à adopter des batteries à capacité de stockage d'énergie supérieure.

- Les anodes en graphite traditionnelles ont atteint des performances proches de leurs limites maximales, ce qui a incité à se tourner vers des matériaux plus avancés tels que le silicium, le graphène et le lithium-métal.

- Ces nouveaux matériaux offrent des performances électrochimiques améliorées, permettant des vitesses de charge et de décharge plus rapides et une durée de vie accrue de la batterie sans compromettre la sécurité.

- Les initiatives gouvernementales, telles que les subventions aux véhicules électriques et les objectifs de réduction des émissions, catalysent les investissements dans les composants de batteries de nouvelle génération.

- Par exemple, le Pacte vert pour l'Europe de l'Union européenne prévoit des financements pour des technologies de batteries innovantes afin de soutenir son objectif de neutralité carbone d'ici 2050.

Retenue/Défi

« Coûts de production élevés et problèmes d’évolutivité »

- Les matériaux d'anode avancés impliquent souvent des méthodes de synthèse complexes et nécessitent des conditions de fabrication précises, ce qui entraîne des coûts de production plus élevés.

- Les anodes à base de silicium, bien que prometteuses, présentent des défis tels que la dilatation lors des cycles de cyclage, ce qui nécessite des adaptations de conception et des matériaux coûteux.

- Le passage des innovations de laboratoire à la production de masse est techniquement complexe et financièrement exigeant, ce qui limite la commercialisation rapide.

- Ces facteurs limitent l'adoption des anodes de nouvelle génération dans des secteurs sensibles aux coûts tels que les smartphones et les véhicules électriques grand public.

- Par exemple, de nombreuses jeunes entreprises développant des anodes à base de graphène et de silicium peinent à obtenir des financements et des infrastructures pour une production à l'échelle industrielle, ce qui retarde leur entrée sur le marché.

-

Portée du marché des matériaux d'anode de nouvelle génération

Le marché est segmenté en fonction du matériau, de l'application et de l'utilisateur final.

• Par matériau

Le marché des matériaux d'anode de nouvelle génération est segmenté, selon leur composition, en mélanges silicium/oxyde de silicium, matériaux d'anode à base de titanate de lithium, matériaux d'anode à base de nanotubes de carbone, matériaux d'anode à base de graphène, matériaux d'anode à base d'oxydes métalliques et autres. Le segment des mélanges silicium/oxyde de silicium a dominé le marché en 2024, représentant 36,4 % des revenus, grâce à leur capacité de stockage du lithium nettement supérieure et à leur compatibilité avec les procédés de fabrication des batteries lithium-ion existants. Ces matériaux sont de plus en plus utilisés pour améliorer les performances des batteries de véhicules électriques, offrant une densité énergétique et une durée de vie accrues.

Le segment des matériaux d'anode à base de graphène devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur conductivité supérieure, leur résistance mécanique et leurs capacités de charge-décharge rapides. L'augmentation des investissements en recherche et la commercialisation des technologies à base de graphène pour les applications de batteries favorisent le développement de ce segment dans le domaine des solutions de stockage d'énergie haute performance.

• Sur demande

En fonction de l'application, le marché est segmenté en piles à combustible, condensateurs, batteries au plomb et batteries lithium-ion. Le segment des batteries lithium-ion a généré la plus grande part de revenus en 2024, grâce à la demande croissante de batteries haute capacité et à haut rendement énergétique pour les véhicules électriques, l'électronique portable et les systèmes de stockage d'énergie sur réseau. Les performances accrues des matériaux d'anode de nouvelle génération sont essentielles pour répondre aux exigences évolutives des batteries lithium-ion.

Le segment des piles à combustible devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements publics et privés dans les énergies propres. L'utilisation de matériaux d'anode avancés améliore le rendement des piles à combustible, les rendant viables pour des applications commerciales et industrielles dans les transports et les systèmes de production d'énergie stationnaires.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en transports, électronique et électricité, stockage d'énergie, aérospatiale et défense, industrie, automobile et autres. Le segment automobile a représenté la plus grande part du chiffre d'affaires en 2024, porté par la forte croissance de la production de véhicules électriques et la demande croissante de batteries à durée de vie plus longue, à densité énergétique plus élevée et à temps de charge plus court. Les constructeurs automobiles investissent massivement dans les technologies d'anodes avancées afin de répondre aux attentes changeantes des consommateurs et des organismes de réglementation.

Le secteur de l'aérospatiale et de la défense devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le besoin de systèmes de stockage d'énergie légers et performants pour les satellites, les drones et les applications critiques. La fiabilité et l'efficacité énergétique accrues des matériaux d'anode de nouvelle génération les rendent idéaux pour les technologies de batteries destinées à la défense.

Analyse régionale du marché des matériaux d'anode de nouvelle génération

- La région Asie-Pacifique a dominé le marché des matériaux d'anode de nouvelle génération avec la plus grande part de revenus (41,8 %) en 2024, grâce à la forte croissance de la production de véhicules électriques, à l'industrialisation généralisée et aux progrès constants des technologies de batteries dans des pays comme la Chine, le Japon et la Corée du Sud.

- La région bénéficie d'un soutien gouvernemental important à la transition énergétique, d'investissements croissants dans la fabrication de batteries et d'un nombre croissant de collaborations stratégiques entre les fournisseurs de matériaux et les constructeurs automobiles.

- De plus, la chaîne d'approvisionnement bien établie de la région, les faibles coûts de fabrication et la présence de fabricants de batteries de premier plan contribuent de manière significative à l'expansion du marché.

Analyse du marché chinois des matériaux d'anode de nouvelle génération

En 2024, le marché chinois a généré la plus grande part de revenus en Asie-Pacifique, grâce à sa position dominante dans la production mondiale de batteries lithium-ion. La Chine est un pôle essentiel pour le développement et la production à grande échelle de matériaux d'anode avancés, tels que les mélanges de silicium et les composants à base de graphène. Les initiatives gouvernementales axées sur l'adoption des véhicules électriques et les systèmes de stockage d'énergie stimulent davantage la demande. La présence de fournisseurs nationaux de matières premières et de géants de la batterie renforce la chaîne d'approvisionnement, faisant de la Chine un acteur incontournable de la croissance du marché mondial.

Analyse du marché japonais des matériaux d'anode de nouvelle génération

Le marché japonais devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son écosystème de R&D performant et à son orientation vers les technologies de batteries à haut rendement. Le Japon demeure à la pointe de l'innovation dans le domaine des batteries à l'état solide et du développement d'anodes à base de silicium. La demande de batteries compactes à charge rapide pour la mobilité électrique et l'électronique grand public stimule cette croissance. Les partenariats entre les entreprises japonaises de matériaux et les constructeurs mondiaux de véhicules électriques devraient accélérer la commercialisation des technologies d'anodes avancées.

Analyse du marché des matériaux d'anode de nouvelle génération en Amérique du Nord

L’Amérique du Nord devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l’augmentation des investissements dans la production nationale de batteries, le développement des véhicules électriques et les infrastructures de stockage d’énergie. La région met l’accent sur la réduction de sa dépendance aux chaînes d’approvisionnement et la promotion de l’innovation grâce à des programmes de recherche et développement soutenus par les pouvoirs publics. Les avancées technologiques et les initiatives de financement aux États-Unis et au Canada incitent les entreprises à accélérer le développement de matériaux d’anode de nouvelle génération pour des solutions de batteries durables.

Analyse du marché américain des matériaux d'anode de nouvelle génération

Le marché américain devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès significatifs réalisés dans la recherche sur les anodes à base de silicium et de lithium-métal. Les investissements fédéraux dans l'innovation en matière de batteries, via le Département de l'Énergie, et les partenariats avec des universités de premier plan et des acteurs privés favorisent la commercialisation. La présence de constructeurs de véhicules électriques comme Tesla, associée à des initiatives stratégiques visant à localiser la production de matériaux pour batteries, crée une dynamique forte en faveur de l'adoption des technologies d'anodes de nouvelle génération.

Analyse du marché européen des matériaux d'anode de nouvelle génération

L'Europe devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par ses objectifs en matière d'énergie propre et la mise en place d'usines géantes de batteries. Des pays comme l'Allemagne, la Suède et la France investissent massivement dans l'innovation en matière de batteries afin de soutenir la transition vers les véhicules électriques et de répondre aux besoins en stockage d'énergie renouvelable. La demande croissante de matériaux de batteries performants et respectueux de l'environnement encourage le développement d'alternatives durables pour les anodes sur tout le continent.

Analyse du marché allemand des matériaux d'anode de nouvelle génération

L'Allemagne devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à son industrie automobile de pointe et à ses efforts en matière d'innovation dans le domaine des batteries. Le pays investit dans des programmes de recherche axés sur les matériaux à base de silicium et de graphène pour les batteries de nouvelle génération. La collaboration entre les constructeurs automobiles et les fournisseurs de matériaux favorise l'industrialisation des nouvelles technologies d'anodes, dont l'adoption croissante est attendue tant pour les véhicules électriques que pour les systèmes de production d'énergie stationnaires.

Analyse du marché britannique des matériaux d'anode de nouvelle génération

Le marché britannique des matériaux d'anode de nouvelle génération devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'augmentation des investissements dans les technologies de batteries et un engagement national fort en faveur d'une mobilité zéro émission. Des initiatives gouvernementales telles que le Faraday Battery Challenge et le développement des sites de production locaux de batteries stimulent la demande en matériaux d'anode avancés. L'accent mis par le Royaume-Uni sur le développement des véhicules électriques et le stockage d'énergie à grande échelle favorise la recherche sur les anodes à base de silicium et de graphène. Par ailleurs, les collaborations entre universités, start-ups et constructeurs automobiles accélèrent l'innovation et la commercialisation, renforçant ainsi la position du pays au sein de l'écosystème européen des matériaux de batteries.

Part de marché des matériaux d'anode de nouvelle génération

L'industrie des matériaux d'anode de nouvelle génération est principalement menée par des entreprises bien établies, notamment :

- AMPRIUS TECHNOLOGIES (États-Unis)

- Société Albemarle (États-Unis)

- Altairnano (États-Unis)

- Sunrun (États-Unis)

- Resonac Holdings Corporation. (Japon)

- Leydenjar Technologies BV (Pays-Bas)

- NanoGraf Corporation (États-Unis)

- Nexeon Ltd. (Royaume-Uni)

- Shanghai Shanshan Technology Co., Ltd. (Chine)

- OneD Battery Sciences (États-Unis)

- pH Matter LLC (États-Unis)

- Sila Nanotechnologies Inc. (États-Unis)

- Groupe Talga. (Australie)

- JSR Corporation (Japon)

- Enovix Corporation (États-Unis)

- Paraclete Energy, Inc. (États-Unis)

Dernières évolutions du marché mondial des matériaux d'anode de nouvelle génération

- En juin 2021, Talga Group Ltd a annoncé un développement stratégique de ses projets de graphite en Suède afin d'accroître ses ressources. Ce développement vise à répondre à la demande croissante des industries des véhicules électriques et des batteries en Europe. En renforçant sa capacité de production, Talga améliore sa capacité à soutenir les solutions énergétiques durables, consolide sa présence sur le marché régional et contribue à la croissance des matériaux d'anode de nouvelle génération.

- En mars 2021, JSR Corporation a inauguré le Centre de R&D en biosciences et informatique JSR (JSR BiRD) à Kawasaki, conformément à sa stratégie de développement axée sur l'innovation. Cette initiative vise à accélérer les progrès dans les sciences de la vie tout en soutenant la recherche sur les matériaux d'anode de nouvelle génération. Elle devrait stimuler l'innovation intersectorielle, renforcer les capacités de R&D de JSR et favoriser une croissance durable dans les domaines des batteries avancées et des technologies de la santé.

- En octobre 2021, Showa Denko Materials Co., Ltd. a créé une filiale à 100 %, Energy Storage Devices Spin-Off Preparation Co., Ltd., dédiée à l'innovation dans le domaine du stockage d'énergie. Cette restructuration vise à accélérer le développement et la commercialisation de solutions de stockage avancées. En s'appuyant sur son expertise en matériaux, l'entreprise renforce sa compétitivité mondiale et se positionne comme un acteur clé sur le marché en pleine expansion des matériaux d'anode de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.