Global Next Generation Solar Cell Market

Taille du marché en milliards USD

TCAC :

%

USD

3.03 Billion

USD

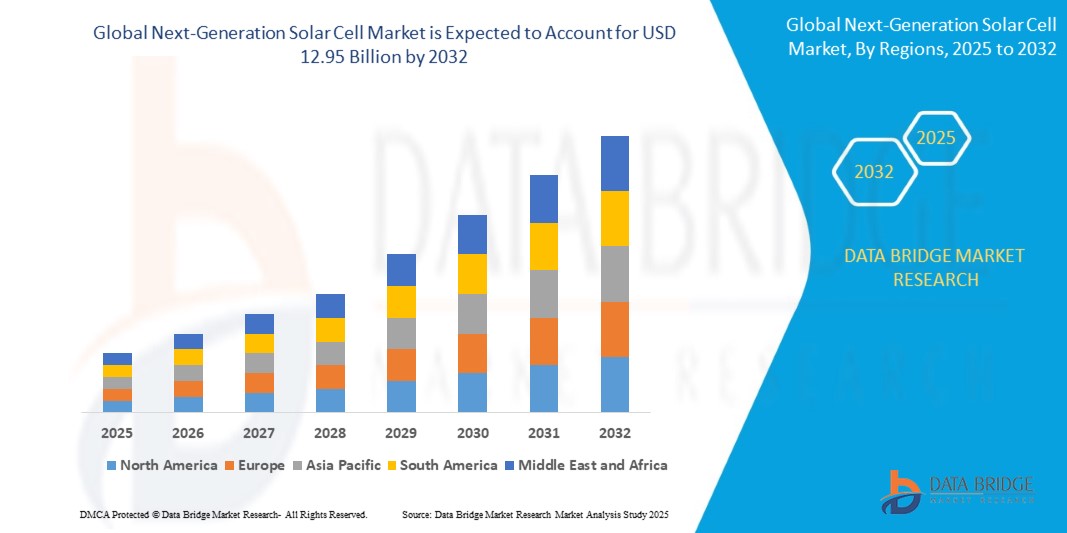

12.95 Billion

2024

2032

USD

3.03 Billion

USD

12.95 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 12.95 Billion | |

| % | |

|

Segmentation du marché mondial des cellules solaires de nouvelle génération, par type de matériau (émetteurs-récepteurs, tellurure de cadmium (Cdte), séléniure de cuivre-gallium indien (CIGS), silicone amorphe (A-Si), arséniure de gallium (Gaas) et autres), installation (sur réseau et hors réseau), utilisateurs finaux (résidentiels, commerciaux et industriels, services publics et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des cellules solaires de nouvelle génération ?

- La taille du marché mondial des cellules solaires de nouvelle génération était évaluée à 3,03 milliards USD en 2024 et devrait atteindre 12,95 milliards USD d'ici 2032 , à un TCAC de 19,90 % au cours de la période de prévision.

- Les cellules solaires de nouvelle génération sont des technologies avancées qui améliorent l'efficacité, la rentabilité et l'adaptabilité des cellules solaires classiques à base de silicium. Ces technologies offrent de nouvelles techniques de captage et de conversion de la lumière solaire en électricité, surmontant souvent les limites des cellules solaires traditionnelles.

- L'amélioration des techniques de fabrication et l'utilisation de nouveaux matériaux pourraient potentiellement réduire les coûts de fabrication des cellules solaires de nouvelle génération. Cela permettrait de réduire le coût de l'énergie solaire et de la rendre plus compétitive par rapport aux autres sources d'énergie.

- Les progrès rapides de la science des matériaux, des nanotechnologies et des techniques de fabrication stimulent le développement des technologies de cellules solaires de nouvelle génération. L'efficacité, la stabilité et l'évolutivité des innovations sont essentielles pour obtenir un avantage concurrentiel sur le marché.

Quels sont les principaux points à retenir du marché des cellules solaires de nouvelle génération ?

- Les progrès de la science des matériaux, de la nanotechnologie et des procédés de fabrication ont permis la création de nouvelles technologies de cellules solaires avec une efficacité et une stabilité accrues.

- Cependant, les entreprises manufacturières ont rencontré des difficultés pour maintenir leurs activités tout en respectant les procédures de sécurité. La réduction des effectifs, le ralentissement de la production et les modifications des modalités de travail pourraient avoir entravé la production de cellules solaires de nouvelle génération.

- L'Asie-Pacifique a dominé le marché des cellules solaires de nouvelle génération avec la plus grande part de revenus de 41,3 % en 2024, grâce à une urbanisation rapide, des projets d'énergie renouvelable à grande échelle et de fortes initiatives gouvernementales favorisant l'adoption de l'énergie solaire.

- Le marché nord-américain des cellules solaires de nouvelle génération devrait connaître le TCAC le plus rapide de 13,4 % entre 2025 et 2032, alimenté par l'augmentation des incitations fédérales, l'augmentation des investissements des entreprises dans l'énergie propre et l'adoption croissante des technologies solaires par les ménages.

- Le segment Perovskite a dominé le marché des cellules solaires de nouvelle génération avec la plus grande part de revenus du marché de 39,6 % en 2024, grâce à son efficacité de conversion énergétique supérieure, ses faibles coûts de production et sa flexibilité pour diverses applications, notamment le photovoltaïque intégré au bâtiment (BIPV) et les appareils portables.

Portée du rapport et segmentation du marché des cellules solaires de nouvelle génération

|

Attributs |

Informations clés sur le marché des cellules solaires de nouvelle génération |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des cellules solaires de nouvelle génération ?

Les progrès technologiques favorisent une efficacité et une polyvalence accrues

- Une tendance importante et croissante sur le marché mondial des cellules solaires de nouvelle génération est l'accent mis sur les matériaux à haute efficacité tels que les cellules solaires à pérovskite et en tandem, permettant des taux de conversion d'énergie supérieurs à ceux des cellules traditionnelles à base de silicium.

- Par exemple, Oxford PV a développé sa technologie tandem pérovskite-silicium, atteignant des niveaux d'efficacité record visant à rendre l'énergie solaire plus abordable et plus accessible. De même, Hanwha Q CELLS investit dans la technologie des boîtes quantiques pour améliorer les performances en faible luminosité et élargir ainsi les possibilités d'applications solaires.

- Ces avancées permettent l'intégration des cellules solaires dans diverses applications, notamment le photovoltaïque intégré au bâtiment (BIPV), l'électronique flexible et les appareils portables. En alliant un rendement supérieur à des formats adaptables, les cellules solaires de nouvelle génération révolutionnent la façon dont l'énergie solaire est captée et utilisée dans tous les secteurs.

- Des entreprises telles que First Solar et Trina Solar sont à la pointe de la recherche sur les matériaux écologiquement durables, réduisant les coûts de production tout en améliorant les performances

- Cette tendance vers l'efficacité, l'adaptabilité et la durabilité redéfinit fondamentalement le rôle de la technologie solaire, créant des opportunités au-delà des projets traditionnels à grande échelle et poussant le marché vers une adoption massive dans les secteurs résidentiel, commercial et industriel.

Quels sont les principaux moteurs du marché des cellules solaires de nouvelle génération ?

- La demande mondiale croissante en énergie renouvelable, associée aux incitations gouvernementales et aux objectifs de réduction des émissions de carbone, constitue un moteur majeur de l'adoption des cellules solaires de nouvelle génération.

- Par exemple, en mars 2024, Trina Solar a annoncé la commercialisation de sa série Vertex S+ à haut rendement pour la production décentralisée, répondant ainsi à la demande croissante d'énergie durable dans les espaces résidentiels et commerciaux.

- Le besoin croissant de panneaux solaires légers et flexibles pour des applications telles que les véhicules électriques, les appareils portables et l'aérospatiale stimule également la croissance du marché, avec des entreprises telles qu'Heliatek développant des films solaires organiques pour des déploiements polyvalents.

- De plus, la tendance à l'urbanisation et aux infrastructures intelligentes alimente la demande de BIPV, où les cellules solaires servent également de matériaux de construction fonctionnels, améliorant l'esthétique et la production d'énergie.

- Les progrès en matière d'évolutivité de la fabrication et de réduction des coûts, en particulier dans les technologies de la pérovskite et des couches minces, devraient accélérer l'adoption des cellules solaires de nouvelle génération à l'échelle mondiale.

Quel facteur remet en cause la croissance du marché des cellules solaires de nouvelle génération ?

- Les problèmes de stabilité et de durabilité des technologies émergentes, en particulier les cellules solaires à pérovskite et organiques, restent un défi majeur qui entrave leur adoption généralisée.

- Par exemple, des résultats de recherche très médiatisés en 2024 ont mis en évidence des inquiétudes quant aux performances à long terme des cellules à pérovskite dans des conditions météorologiques extrêmes, ce qui a rendu certains investisseurs prudents quant aux déploiements à grande échelle.

- En outre, les coûts initiaux élevés des processus de fabrication avancés et les barrières en matière de propriété intellectuelle constituent des obstacles pour les nouveaux entrants, limitant la concurrence et l’évolutivité.

- Les préoccupations environnementales concernant l’utilisation de matériaux toxiques, tels que le plomb dans les pérovskites, ont également suscité un examen réglementaire minutieux dans plusieurs régions.

- Surmonter ces défis grâce à l'innovation des matériaux, aux tests du cycle de vie et à l'amélioration des méthodes de recyclage sera essentiel pour une croissance soutenue du marché, avec des entreprises telles que First Solar et Panasonic Corporation investissant activement dans des solutions plus sûres et plus robustes.

Comment le marché des cellules solaires de nouvelle génération est-il segmenté ?

Le marché est segmenté en fonction du type de matériau, de l’installation et des utilisateurs finaux.

• Par type de matériau

En fonction du type de matériau, le marché des cellules solaires de nouvelle génération est segmenté en pérovskite, tellurure de cadmium (CdTe), séléniure de cuivre-indium-gallium (CIGS), silicium amorphe (a-Si), arséniure de gallium (GaAs) et autres. Le segment des pérovskites a dominé le marché des cellules solaires de nouvelle génération avec la plus grande part de marché, soit 39,6 % en 2024, grâce à son rendement énergétique supérieur, ses faibles coûts de production et sa flexibilité pour diverses applications, notamment le photovoltaïque intégré au bâtiment (BIPV) et les appareils portables. La technologie du tellurure de cadmium (CdTe) devrait connaître une croissance significative grâce à sa rentabilité pour les projets de services publics à grande échelle et aux avancées des techniques de dépôt de couches minces.

Parallèlement, le CIGS gagne du terrain pour des applications de niche telles que l'aérospatiale et l'automobile en raison de ses propriétés légères et flexibles, bien qu'il détienne actuellement une part plus petite par rapport à la pérovskite et au CdTe.

• Par installation

En termes d'installation, le marché des cellules solaires de nouvelle génération est segmenté en « on-grid » et « off-grid ». Le segment « on-grid » a représenté la plus grande part de marché, avec 68,4 % en 2024, grâce à un déploiement massif dans les infrastructures urbaines, aux initiatives gouvernementales en matière d'énergies renouvelables et à l'adoption croissante des réseaux intelligents.

Le segment hors réseau devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce aux programmes d'électrification rurale, à la demande croissante de systèmes portables alimentés à l'énergie solaire et aux applications dans les opérations industrielles éloignées telles que l'exploitation minière et l'exploration pétrolière.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des cellules solaires de nouvelle génération est segmenté en secteurs résidentiel, commercial et industriel, services publics et autres. Le segment des services publics détenait la part de marché dominante avec 47,2 % du chiffre d'affaires en 2024, grâce aux parcs solaires à grande échelle et à l'augmentation des investissements publics dans les énergies renouvelables pour atteindre les objectifs de neutralité carbone. Le segment commercial et industriel devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux initiatives de développement durable des entreprises et à l'intégration des cellules solaires dans les opérations de fabrication et de logistique.

Le segment résidentiel connaît également une croissance constante, les propriétaires adoptant des solutions solaires sur les toits, stimulés par la baisse des coûts et la disponibilité des subventions dans les économies émergentes.

Quelle région détient la plus grande part du marché des cellules solaires de nouvelle génération ?

- L'Asie-Pacifique a dominé le marché des cellules solaires de nouvelle génération avec la plus grande part de revenus de 41,3 % en 2024, grâce à une urbanisation rapide, des projets d'énergie renouvelable à grande échelle et de fortes initiatives gouvernementales favorisant l'adoption de l'énergie solaire.

- Les consommateurs et les industries de la région privilégient de plus en plus les technologies solaires à haut rendement et rentables, soutenues par de solides capacités de fabrication dans des pays comme la Chine, le Japon et l'Inde.

- Cette domination est encore renforcée par la présence de producteurs clés, des investissements substantiels dans la recherche et le développement et une attention croissante portée à la durabilité et à l'indépendance énergétique, positionnant l'Asie-Pacifique comme la plaque tournante centrale des cellules solaires de nouvelle génération.

Aperçu du marché chinois des cellules solaires de nouvelle génération

En 2024, le marché chinois des cellules solaires de nouvelle génération représentait la plus grande part de marché en Asie-Pacifique, porté par l'expansion des parcs solaires, des villes intelligentes et des initiatives d'électrification industrielle. La forte capacité de production nationale de la Chine, les progrès rapides des technologies de la pérovskite et des couches minces, ainsi que ses ambitieux objectifs de neutralité carbone accélèrent l'adoption de ces technologies. Des politiques gouvernementales favorables, notamment des subventions aux infrastructures solaires, devraient permettre à la Chine de rester à l'avant-garde du marché mondial.

Aperçu du marché japonais des cellules solaires de nouvelle génération

Le marché japonais des cellules solaires de nouvelle génération connaît une croissance constante grâce à l'innovation technologique et à la demande de modules solaires à haut rendement. L'intégration des cellules solaires dans les matériaux de construction, conjuguée à l'intérêt croissant pour les projets solaires flottants, stimule leur adoption. De plus, l'accent mis par le Japon sur les systèmes énergétiques décentralisés et résilients aux catastrophes renforce la demande de solutions solaires avancées dans les secteurs résidentiel et commercial.

Aperçu du marché indien des cellules solaires de nouvelle génération

Le marché indien des cellules solaires de nouvelle génération prend de l'ampleur grâce aux programmes gouvernementaux d'énergies renouvelables et à la baisse des coûts d'installation solaire qui stimulent leur adoption. Les investissements massifs dans les parcs solaires, associés à une transition croissante vers les systèmes hors réseau et hybrides en zones rurales, constituent des moteurs de croissance clés. Le développement de la base industrielle indienne et les collaborations avec des acteurs mondiaux devraient renforcer encore sa position sur le marché de l'Asie-Pacifique.

Quelle région connaît la croissance la plus rapide sur le marché des cellules solaires de nouvelle génération ?

Le marché nord-américain des cellules solaires de nouvelle génération devrait connaître une croissance annuelle composée (TCAC) record de 13,4 % entre 2025 et 2032, portée par l'augmentation des incitations fédérales, la hausse des investissements des entreprises dans les énergies propres et l'adoption croissante des technologies solaires par les particuliers. La récente extension du crédit d'impôt à l'investissement solaire (CII) a changé la donne, encourageant les investissements dans les technologies solaires résidentielles et commerciales. De plus, l'intégration croissante du solaire dans les portefeuilles énergétiques des services publics devrait permettre au marché de connaître une croissance soutenue, reflétant une évolution plus large vers le développement durable dans la région.

Aperçu du marché américain des cellules solaires de nouvelle génération

Le marché américain a dominé la part de marché nord-américaine en 2024, soutenu par l'expansion des parcs solaires industriels et l'intégration de technologies avancées telles que les cellules tandem et multijonctions. Les objectifs de développement durable des entreprises, combinés aux mesures incitatives de la loi sur la réduction de l'inflation, favorisent une adoption généralisée dans les applications résidentielles, commerciales et industrielles.

Aperçu du marché canadien des cellules solaires de nouvelle génération

Le marché canadien connaît une forte croissance grâce aux mandats gouvernementaux en matière d'énergie renouvelable et à la promotion de projets d'infrastructures carboneutres. L'intérêt croissant pour le photovoltaïque intégré au bâtiment (BIPV) et les solutions solaires pour climats froids devrait stimuler davantage la demande du marché dans les années à venir.

Quelles sont les principales entreprises du marché des cellules solaires de nouvelle génération ?

L’industrie des cellules solaires de nouvelle génération est principalement dirigée par des entreprises bien établies, notamment :

- Hanwha Q CELLS (Corée du Sud)

- Oxford PV (Royaume-Uni)

- Kaneka Solar Energy (Japon)

- Flisom (Suisse)

- Groupe chimique Mitsubishi (Japon)

- Groupe d'alimentation à film mince Hanergy (Chine)

- Heliatek (Allemagne)

- 3D-Micromac (Allemagne)

- Suntech Power Holdings (Chine)

- Sharp Corporation (Japon)

- Trina Solar (Chine)

- Panasonic Corporation (Japon)

- Sol Voltaïque (Suède)

- Geo Green Power (Angleterre)

- Jinko Solar (Chine)

- Canadian Solar (Canada)

- Yingli Solar (Chine)

- Groupe REC (Norvège)

- First Solar (États-Unis)

- Ascent Solar Technologies (États-Unis)

- Solactron (États-Unis)

- MiaSole (États-Unis)

- Technologie Polysolar (États-Unis)

- NanoPV Technologies (États-Unis)

- SunPower Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des cellules solaires de nouvelle génération ?

- En août 2024, Tongwei a présenté ses modules de la série TNC-G12/G12R, marquant une avancée majeure dans l'industrie solaire. Ces modules offrent une puissance, un rendement et une qualité supérieurs grâce à la technologie de cellules solaires exclusive de l'entreprise, établissant ainsi une nouvelle norme en matière de solutions solaires haute performance. Ce lancement positionne Tongwei comme un pionnier des innovations solaires de nouvelle génération.

- En juillet 2024, First Solar, Inc. a acquis les droits de propriété intellectuelle de la technologie solaire avancée à couches minces de TetraSun, Inc. Cette acquisition lui permet d'engager des poursuites judiciaires contre plusieurs fabricants de panneaux solaires en silicium cristallin pour violation de brevets présumée, renforçant ainsi sa position dans la protection des technologies solaires. Cette acquisition renforce l'avantage concurrentiel et le leadership technologique de First Solar sur le marché mondial.

- En février 2024, ECOKRAFT a finalisé l'acquisition de Fenix Solar, spécialiste de la surveillance et de l'optimisation des panneaux solaires. En intégrant les capacités proactives de dépannage et d'analyse de données en temps réel de Fenix Solar, ECOKRAFT vise à améliorer la performance, la fiabilité et l'efficacité de ses installations solaires. Cette acquisition permet à ECOKRAFT d'élargir son portefeuille avec des solutions solaires plus intelligentes et plus performantes.

- En décembre 2023, Qcells a finalisé l'acquisition de l'intégralité des droits de propriété intellectuelle de la technologie LECO. Reconnue pour sa capacité à améliorer significativement le rendement des cellules solaires PERC et TOPCon, cette technologie devrait renforcer la compétitivité industrielle de Qcells. Cette acquisition stratégique renforce l'engagement de Qcells à promouvoir les avancées dans le solaire à haut rendement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.